Formula (9.1) je posplošen model vrednotenja delnic v smislu, da so nihanja Dt skozi čas lahko poljubna. V praksi je najtežji del analitikovega dela napovedovanje prihodnje vrednosti dividend, zato se v mnogih primerih za poenostavitev tega postopka predpostavlja, da tok dividend raste s konstantno stopnjo g.

Za delnice s konstantno stopnjo rasti dividend morajo biti izpolnjeni naslednji pogoji.

1. Pričakovane dividende nenehno rastejo s konstantno stopnjo g.

2. Pričakuje se, da bo cena delnice rasla z enako hitrostjo.

3. Pričakovana dividendna donosnost je konstantna.

4. Tudi pričakovani kapitalski dobiček je konstanten in enak g.

5. Skupni donos delnice je enak vsoti pričakovanega dividendnega donosa in stopnje rasti:

Izraz pričakovano v tem kontekstu je treba pojasniti: pomeni pričakovano v verjetnostnem smislu, statistično povprečen rezultat. Torej, če rečemo, da naj bi stopnja rasti ostala nespremenjena pri 8%, s tem mislimo, da je najboljša napoved stopnje rasti 8%, ne pa, da dobesedno verjamemo, da bo stopnja rasti točno 8%. prihodnja leta. V tem smislu je predpostavka o stalni stopnji rasti smiselna predvsem za velika, uveljavljena podjetja.

V tem primeru lahko obrazec (9.1) prepišemo na naslednji način:

Zadnji člen v verigi enakosti (9.2) se imenuje model stalne rasti ali Gordonov model, poimenovan po Myronu J. Gordonu, ki je veliko naredil za razvoj in popularizacijo te formule.

Upoštevajte, da je nujni pogoj za izpeljavo formule (9.2) ta, da je k s >g. Če temu ni tako, potem (1+q)/(1+k^ ne more biti manjši od enote in v tem primeru je prvi del enačbe (9.2) vsota neskončnega števila členov, vsak od njih je red velikosti večji od enote. Posledično, če bi bila konstanta g večja od ks, bi morala biti cena delnice neskončna! Pravzaprav na srečo nobena delnica ne more izplačati dividend, ki nenehno rastejo s stopnjo g, ki presega donos ks zahtevajo vlagatelji - preprosto bi povečali vaše zahteve glede donosnosti.

Upoštevajte tudi, da formula (9.2) velja tudi za delnice brez rasti. Če je g=0, se (9.2) zmanjša na preprosto formulo (9.3):

To je v bistvu ista enačba, ki se uporablja za vrednotenje trajne rente.

S formulo (9.2) je enostavno izraziti vrednost donosa, pri čemer ponovno uporabimo znak zgornje meje, da označimo, da imamo opravka z vrednostjo, ki jo pričakujejo (in zahtevajo) vlagatelji (formula 9.4):

Torej, če kupite delnice po ceni P0 = 23 denarnih enot. in predpostavimo, da bodo v enem letu na delnice izplačane dividende D1=1242 denarnih enot, v prihodnosti pa bodo rasle po konstantni stopnji g=8%, potem bo pričakovana stopnja dobička ![]() 13,4%:

13,4%:

Model stalne rasti se uporablja predvsem za zrela podjetja s stabilno zgodovino rasti. Ocenjene stopnje rasti se razlikujejo od enega podjetja do drugega, vendar se za večino zrelih podjetij lahko na splošno domneva, da se bo prihodnja rast dividend nadaljevala po približno enaki stopnji kot nominalna rast bruto domačega proizvoda (realni BDP plus inflacija).

Rast dividend in dobička

Rast dividend je predvsem posledica rasti dobička na delnico (EPS). Rast dobička pa je posledica številnih dejavnikov, vključno z: 1) inflacijo, 2) zneskom denarja, ki ga podjetje obdrži in reinvestira, in 3) donosom lastniškega kapitala (ROE). Kar zadeva inflacijo, če je proizvodnja (v enotah) stabilna in tako prodajne cene kot

Stroški surovin in drugi stroški naraščajo s stopnjo inflacije, enako hitro se bo povečeval tudi dobiček na delnico. Tudi v odsotnosti inflacije se bo dobiček na delnico povečal tudi zaradi reinvestiranja dobičkov, ustvarjenih v preteklih obdobjih. Če vsi zaslužki podjetja niso izplačani kot dividende (tj. nekateri zaslužki ostanejo nerazporejeni), se bo znesek vloženega kapitala na delnico sčasoma povečal, kar bi moralo privesti do višjega dobička na delnico in dividend.

Čeprav so cene delnic funkcija pričakovanih dividend, to ne pomeni nujno, da lahko korporacije zvišajo cene svojih delnic zgolj s povečanjem dividend. Delničarje skrbijo za vse dividende, tako trenutne kot pričakovane v prihodnosti. Poleg tega lahko izbirajo med prejemanjem trenutnih in prihodnjih dividend. Podjetja, ki izplačujejo visoke tekoče dividende, nujno pustijo nerazporejene in nato ponovno vložijo manjši del svojih zaslužkov v podjetje, kar zmanjša prihodnje zaslužke. Postavlja se torej vprašanje: ali imajo delničarji raje višje sedanje dividende na račun nižjih prihodnjih dividend ali obratno? Na to vprašanje ni preprostega odgovora. Delničarji bodo raje zadržali dobiček, če ima zelo donosne naložbene projekte, vendar bodo želeli, da podjetje takoj izplača dividende, če so naložbene priložnosti majhne. Svojo vlogo igrajo tudi davki – ker so dividende in kapitalski dobički različno obdavčeni, politika dividend vpliva na splošno davčno obravnavo dohodkov vlagateljev.

Obstaja več metod za ocenjevanje sredstev, ena od njih je metoda diskontiranega denarnega toka (DCF), ki jo imajo mnogi strokovnjaki v Rusiji. Pri vrednotenju premoženja morate rešiti dva težka problema: oblikovanje napovedi denarnega toka in ocenjevanje vrednosti podjetja izven okvira napovedovanja. Pri reševanju prvega problema na podlagi naših načrtov in razmeroma natančnih ocen okolja načrtujemo in nato diskontiramo denarne tokove: tako prilive - prihodke, kot odlive - tekoče odhodke, investicije, plačila obresti; – in to je ločena tema. Naš članek je posvečen vprašanju, kako oceniti vrednost sredstva v obdobju po napovedi z Gordonovim modelom.

O čem govori ta članek?:

Obdobje po napovedi je matematično neskončen žarek, usmerjen v negotovo prihodnost, medtem ko je obdobje napovedi končen segment neposredne prihodnosti.

Za ovrednotenje sredstva v obdobju po napovedi je upravičena uporaba izraza terminalna vrednost, saj se predpostavlja, da je projekt dosegel raven stalne vzdržne rasti (rast je lahko nič), sicer je treba zgraditi napovedano obdobje do doseganja vzdržnih kazalnikov.

Ko ocenjujemo vrednost sredstva izven predvidenega obdobja, imamo številne omejitve in težave:

Bistvo je isto - o tem "žarku časa" ne vemo ničesar in ničesar ne moremo predvideti s stopnjo natančnosti, ki bi nas zadovoljila. Finančni analitiki se soočajo z izračuni, kjer je cena sredstva sestavljena iz 50–60 % vrednotenja po napovedi, kar je bilo posledica kratkega obdobja napovedi ali visokih dolgoročnih stopenj rasti v tem obdobju. Za obdobje po napovedi velja, da se ob upoštevanju diskontiranja utež ocene denarnega toka vsakega naslednjega obdobja skozi čas nagiba k nič; daljše kot je časovno obdobje, ki smo ga predvideli in ocenili, manjši je prispevek na skupno vrednost sredstva bo končna vrednost. Treba je ohraniti ravnotežje med stopnjo gotovosti in težo ocene po napovedi.

Vrednost sredstva, katerega denarni tok narašča s konstantno stopnjo, je mogoče oceniti z naslednjo formulo:

Kje CF– denarni tok zadnjega leta pred stabilizacijo stopnje rasti;

g – dolgoročna ali trajna stopnja rasti denarnega toka;

Po uporabi številnih preprostih aritmetičnih transformacij z uporabo teorije limit in formule za vsoto členov geometrijske progresije transformiramo formulo v obliko:

Ta formula se imenuje Gordonov model. Ime je dobil po Myronu J. Gordonu, ki ga je prvi predlagal v skupni raziskovalni nalogi z Elijem Shapirom, objavljeni leta 1956 (Analiza kapitalske opreme: Zahtevana stopnja dobička Myron J. Gordon, Eli Shapiro Management Science. 1956. Vol. 3 št. 1. Str. 102-110.). Zgodovinsko ime Gordonovega modela je model stalne rasti dividend.

Sprva je bila formula uporabljena za vrednotenje finančnih instrumentov, delnic, vendar se lahko uporablja tudi pri obravnavi naložbenega projekta kot sredstva (glej tudi o analiza in ocena investicijskih projektov ). Pri izračunu vrednosti podjetja ali projekta je pomembno uporabiti Gordonov model, da so izpolnjene naslednje omejitve:

Če v formulo nadomestimo CF t +1 = CF*(1+g), dobimo drug priljubljen izraz za formulo Gordonovega modela:

V skrajnem primeru, ko je stopnja rasti enaka nič (g=0), bi Gordonov model izgledal takole:

Gordonov model je mogoče uporabiti na različne načine.

Uporaba Gordonove formule kot edine metode vrednotenja je zelo sporna, težko je doseči takšne parametre, da bo projekt že od samega začetka izvajanja ustvarjal denarne tokove z enako stopnjo rasti. Zato postopek vrednotenja projekta običajno izgleda takole:

Razmislimo o projektu za nakup nove proizvodne linije: stroški linije so 2 milijona rubljev, stroški zagonskih del so 0,5 milijona rubljev, denarni tok v prvem letu obratovanja linije je 0,3 milijona, v drugi - 0,4 milijona, v tretjem - 0,6 milijona, četrti - 0,7 milijona, peti - 0,9 milijona, nato se denarni tok stabilizira in raste po stopnji 3%. Diskontna stopnja je enaka stroškom zbiranja sredstev za projekt – 15%.

Tabela 1. Ocena vrednosti denarnih tokov v predvidenem obdobju

|

Stopnja naložbe |

Stroški projekta v predvidenem obdobju |

||||||

|

Denarni tok |

|||||||

|

Koeficient popusta |

|||||||

|

Diskontirani denarni tok |

Kot lahko vidimo, se projekt ne izplača v 5 letih predvidenega obdobja.

Zdaj ocenjujemo projekt v obdobju po napovedi.

Z Gordonovo formulo izračunamo stroške za zadnje leto predvidenega obdobja.

Skupni stroški projekta so enaki vsoti stroškov napovedanega in obdobja po napovedi:

Formula za ničelno rast je uporabna kot metoda za vrednotenje nepremičnin, poznamo na primer prihodke od najemnin, ki se najverjetneje ne bodo spremenili, in poznamo višino tekočih stroškov, ki so prav tako časovno neelastični, in tistih, ki so elastične (komunalne stroške) najemniki plačajo ločeno, potem se vrednost nepremičnine izračuna po formuli:

kjer je k stopnja kapitalizacije.

Recimo, da je 1000 kvadratnih metrov. m površine, ki se najame po stopnji 200 rubljev na leto, specifična poraba na 1 m2. m površine - 100 rub. letno, stopnja kapitalizacije 12% letno.

Tok najema: 1000 * 200 = 200 tisoč rubljev.

Pretok za servisiranje objekta je 1000 * 100 = 100 tisoč rubljev.

V skladu s tem je strošek predmeta pri stopnji kapitalizacije 12% = (200 - 100) / 12% = 833,4 tisoč rubljev.

Zelo pogosto se pri poslovnem načrtovanju pri oblikovanju zmerno pesimističnega scenarija (po metodologiji Svetovne banke) predpostavi ničelna rast tudi v obdobju po napovedi in se končna vrednost oceni z Gordonovo formulo za ničelno rast.

Ne smemo pozabiti, da je Gordonova formula posebna vrsta modela diskontiranih denarnih tokov (DCF) za stalno rast in ne neodvisen model. Uporabite iste predpostavke modela kot za izračune DCF.

Pri ocenjevanju projektov se pogosto spregleda, da je treba za ohranitev kakršne koli stopnje rasti denarnega toka zadostna raven sredstev ponovno vložiti v razvoj. Stopnja reinvestiranja se izračuna na podlagi donosa kapitala, vključenega v izračun, na primer, če je donos kapitala 5%, potem bo stopnja refinanciranja za naš primer enaka: 3% / 5% = 60%.

Ekonomski smisel – da bi zagotovili stopnjo rasti projekta v obdobju po napovedi ob ohranjanju stopnje donosa kapitala pri 5 %, moramo reinvestirati 60 % denarnega toka.

V tem primeru se Gordonova formula dopolni na naslednji način:

kjer je r stopnja ponovnega vlaganja.

Nato bodo ob upoštevanju ponovnega vlaganja naši stroški po napovedi izračunani na naslednji način: 0,927 * (1-60%) / (10%-3%) = 3,09 milijona rubljev. Ob upoštevanju zmanjšanja na tekoče leto - 1,54 milijona rubljev. In skupni stroški projekta: P = -0,69 + 1,54 = 0,84 milijona rubljev.

Če ocenjujemo startupe ali edinstvena podjetja, ki lahko ustvarjajo denarne tokove s hitrejšo stopnjo rasti, Gordonov model ne velja.

Ob predpostavki stabilne rasti denarnih tokov torej domnevamo oziroma domnevamo, da podjetje oziroma projekt ni omejen s trgom in proizvodnimi zmogljivostmi oziroma dostopom do kapitala. Poleg tega delujemo v stabilnih gospodarskih razmerah.

Vzporedno z raziskavo o izbiri podjetij sem se odločil pogledati »Gordonov model« in na splošno pristop k delnici kot »obveznici z vedno višjim kuponom«. Zanimiva tema.

Zakaj je ta pristop postal zanimiv?

Razlog je v tem, da pri izvajanju raziskav z lastno metodologijo, ki ima v bistvu pristranskost "Graham", skoraj vedno iz ožjega seznama izključim podjetja, ki ustrezajo Buffettovim merilom (Buffett kupuje ali drži tudi ob upoštevanju njihovih dragih cen) - Coca- Cola , Gillette, American Express, McDonald's, Walt Disney in tako naprej, vendar sploh ne prestanejo Grahamovih filtrov. Čeprav imajo stabilen dohodek in ni dvoma o njihovi prihodnosti, so zame zelo “dragi”, kar je najpomembneje, še vedno dražijo!!! Paradoks ali normalno???

Odločil sem se, da bom vrednotenje delnice pogledal od zunaj izplačila dividend, in ne le rast lastniškega kapitala in rast čistega dobička (kot je bila tema obravnavana v prejšnji temi - link zgoraj). "Dividende" lahko štejemo za "kupon" delnice, mimogrede, v Rusiji skeptiki temeljne analize pri izračunih posvečajo več pozornosti dividendam kot lastniškemu kapitalu in čistemu dobičku, ki ostane v podjetju. Dividende so pravi denarni tok za delničarja, in če boste imeli delnico za vedno (kot Buffett), potem bo to bolj naložba "kot v obveznico" in ne v delnico, ampak samo naročilo. veliko bolj zanimivo...

V klasičnem predmetu fundamentalne analize (ki se poučuje na vseh univerzah po svetu) obstaja metoda za vrednotenje delnic z enakomerno naraščajočo dividendo, ki se imenuje Gordonov model.

Gordonov model.

Če je začetna vrednost dividende D, medtem ko se letno povečuje s stopnjo rasti g, potem se formula trenutne vrednosti zmanjša na vsoto členov neskončno padajoče geometrijske progresije:

PV= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = D*(1+g)/(r-g)

Kje PV- trenutna vrednost

r- stopnja donosa, uporabljena za diskontiranje prihodnjih zaslužkov

Vrednotenju podjetij po metodah DCF sicer nisem naklonjen, zaradi enormne kompleksnosti ocenjevanja prihodnjih zaslužkov (sprememba enega parametra lahko povzroči velike spremembe v vrednotenju), vendar me je v tem primeru zanimalo, kaj je mogoče pridobiti iz ta formula (Gordon) - če poznate trenutno ceno delnice, zadnjo dividendo za 12 mesecev in stopnjo povečanja dividende (vsaj približno) - lahko najdete stopnjo r.

r = (D*(1+g)/PV + g)*100

To pomeni, najti enako stopnjo donosa, ki se uporablja za diskontiranje prihodnjega dohodka. Tako maksimalno zmanjšamo šibko točko vsake analize – napovedovanje prihodnosti. Izhajamo iz stopnje, ki je že vključena v ceno, in analiziramo, kako verjetno je, da se bo trenutno stanje nadaljevalo še dolgo.

Mimogrede, pred nekaj leti sem študiral eno študijo o vlaganju v podjetja, ki so izplačevala dividende, in tista, ki niso. Katera skupina se je po vašem mnenju izkazala za boljšo glede dobičkonosnosti? Seveda podjetja, ki so izplačevala dividende! Morda obstajajo podjetja, ki v tej študiji niso izplačala dividend in jih zaradi slabega finančnega položaja načeloma niso mogla izplačati.

Seveda so dividende derivat čistega dobička, ampak v vsakem primeru so izplačane dividende in rast iz leta v leto zelo dobre!!!

Obstaja pa še eno mnenje o izplačilu dividend istega Buffetta, njegovo podjetje Berkshire Hathaway ne izplačuje dividend in tukaj je razlog - to je dobro opisano v letošnjem pismu delničarjem -. Zanimivo, kako v eni osebi sobivata dva pristopa - ne plačuje dividend za svoje podjetje, rad pa prejema dividende za naložbe ...)

Vrnimo se k Gordonovi formuli in k vprašanju, kako lahko kupite še tako »draga« podjetja. Vprašanje je kakovost poslovanja, blagovne znamke, “jarek varnosti” - o tem lahko veliko preberete pri Buffettu, ampak kako vse to prevesti v objektivne številčne vrednosti???

Poskušal bom analizirati uporabo Gordonove formule (zelo dobro velja za Buffettove naložbe - delnice ima v lasti za vedno).

Prvič, podjetju nasploh bi lahko izračunali s to formulo - morala bi biti stabilna izplačati dividende in morali bi rasti(oziroma čisti dobiček, sicer bo rast dividend odvisna od kazalnika čistega dobička). Kar že močno zmanjšuje število tovrstnih podjetij.

In drugič, morate imeti večje zaupanje v nadaljevanje te situacije.

Najverjetneje bodo to podjetja iz potrošniškega sektorja (zaradi večje predvidljivosti finančnih rezultatov in stopnje rasti poslovanja) kot iz surovinskega sektorja, kjer je takšno stabilnost težje doseči.

Coca-Cola.

Dal bom klasičen primer takšnega podjetja - Coca-Cola in primer uspešne naložbe v "drago podjetje".

Junija 1988 je bila cena delnice Coca-Cole približno 2,50 USD na delnico (vključno s 25 leti delitve delnic). V naslednjih desetih mesecih je Buffett kupil 373.600 tisoč delnic po povprečni ceni 2,74 USD na delnico, kar je bilo petnajstkratnik dobička in dvanajstkratnik denarnih tokov na delnico ter petkratnik knjigovodske vrednosti delnic. Se pravi, ni mogoče reči, da je Buffett delnice kupil poceni. Kupil ga je drago.

Kaj je naredil Warren Buffett? Za leti 1988 in 1989 Berkshire Hathaway je kupil več kot milijardo dolarjev delnic Coca-Cole, kar znaša 35 % vseh navadnih delnic, ki ga je Berkshire takrat imel v lasti. To je bila drzna poteza. V tem primeru je Buffett ravnal v skladu z enim svojih osnovnih načel vlaganja: ko je verjetnost uspeha zelo velika, se ne bojte narediti velikih stav. Kasneje je bilo po dražji ceni odkupljenih še več delnic - število povečano na 400.000 tisoč kosov (v tekočih delnicah) za 1.299 milijonov dolarjev. (3,25 USD na delnico). Ta portfelj je trenutno ocenjen na 16.600 milijonov dolarjev(41,5 USD na delnico). Plus več dividend 4 336 milijonov dolarjev. (10,84 USD na delnico v 25 letih)!!!

Warren Buffett je bil to pripravljen storiti zaradi prepričanja, da je prava vrednost podjetja veliko višja. In izkazalo se je, da je imel prav!

Cena delnice, dolarji

Dividende, dolarji

Poglejmo številke. Kaj točno je navdihnilo to zaupanje? Preštel bom stavo r po Gordonovem modelu in drugi kazalniki za zadnjih 30 let.

Ogledate si ga lahko tukaj -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Sprašujem se, ali je to naključje ali ne - toda potem, ko je Buffett pridobil delnice - stava r močno povečala zaradi močnega povečanja dividend (zaradi povečanja čistega dobička, saj se je koeficient izplačila dividend le zmanjšal s 65,3 % leta 1983 na 33,6 % leta 1997).

Stopnja R, %

Čisti dobiček, milijon dolarjev

Rast dividend, %

Razmerje izplačila dividend, %

Podjetje Coca-Cola je podjetje, ki dosledno izplačuje in povečuje višino dividend, hkrati pa zmanjšuje delež izplačil dividend (!), redno izvaja razumne odkupe, deluje optimalno s finančnim vzvodom in ohranja visoko raven ROE (približno +30-35%) , - na splošno ni podjetje, ampak ideal!!! Toda ideal ne more biti poceni, zdaj je P/E=19, P/BV=5,5 (leta 1987 - 15 in 5). Izkazalo se je, da če »drago« podjetje dobro deluje in iz leta v leto povečuje svoj čisti dobiček in dividende, bo ostalo »drago« (in celo postalo še dražje), nakup takih podjetij pa je varnejši od zelo »poceni« , vendar z nejasnimi obeti.

Približajte se delnici kot obveznici z vedno višjim kuponom.

Če na delnice Coca-Cole gledate kot na »obveznico«, katere kuponski donos še vedno raste, potem je v zadnjih 25 letih postala super »obveznica«.

Po eni strani, če ocenjujemo div v 1988. dividendni donos za leto 1987 (0,0713) in tečaj konec marca 1988 (2,39), nato div. donosnost v 2,98% s takratnim donosom 10T 8,72% nekako me ni navdušil, ampak to je samo na prvi pogled.

»Kuponska« rast, %.

Primerjajte nakup "borze-obveznice" ali 10T obveznice?!

Trend upadanja donosnosti dolžniškega trga in, nasprotno, pričakovano povečanje izplačil dividend je utemeljeno nakazoval, da je delnica obetavnejša naložba – navsezadnje se je ob povečanju donosa na »kupone« nominalna vrednost tudi sama »vez« se v daljšem obdobju večkrat poveča, saj se pogosto trenutni div. donos ima skoraj konstantno vrednost, a z naraščanjem dividend se bo večala tudi vrednost same delnice (dobra “obveznica” - poveča se kuponski donos in poveča se “nominalna vrednost obveznice”!!!).

Trenutna div. donosnost delnic Coca-Cole v zadnjih 30 letih, %.

Kljub temu velja omeniti, da je bila situacija leta 1988 drugačna od tiste, ki je zdaj - inflacija in dobičkonosnost na 10T sta dolgoročno začela padati (po pijančevanju v 1970-ih in 1980-ih), prodaja podjetja se je učinkovito povečala (čisti dobiček rasla hitreje od prodaje), prodaja je potekala možnost prenosa inflacijske rasti cen na potrošnike, podjetje je razširilo obseg prodaje (spomnite se Fante, ko je bila v poznih 80. letih v ZSSR naravni izdelek) v države nekdanje komunistični blok itd.

Zdaj je tudi za podjetje precej priložnosti - blagostanje številnih "revnih" držav raste, kar bo povečalo tudi porabo izdelkov Coca-Cole (kmalu bo več zaslužilo preprosto s prodajo vode - v državah, kjer je so težave z vodo, medtem ko se blaginja v teh državah povečuje), »poceni dolgovi pomagajo razviti visoko donosno podjetje za skoraj nič, morebiten inflacijski skok pa bo bistveno zmanjšal realno dolžniško breme. Torej, čeprav je Buffett kupil delnice Coca-Cole pred 25 leti, jih še vedno drži. In najverjetneje bi jih kupila danes.

Stopnja R, stopnja rasti dividend, ROE so za podjetje Coca-Cola trenutno v zadovoljivem stanju, vendar si vedno želite čim manj tveganja pri investiranju, da ne bi kupovali “dragih” delnic leta 2000, ko so že dragi nad normo? Morda obstaja določeno merilo, ko navsezadnje ni potrebno kupiti delnice še tako velikega podjetja. To vprašanje moramo globlje preučiti z drugimi podjetji in skozi dolgo zgodovino ...

Kupovali bomo tudi “draga” podjetja...) ampak prav je tako!

Nadaljevanje... V naslednjem delu je seznam podjetij, ki so v zadnjih 10 letih zabeležila rast dividend. Ali pa je fenomen Coca-Cole osamljen?! Začnimo z majhnim...)))

Gordonov model je še en model vrednotenja delnic, ki temelji na predpostavki, da bodo denarni tokovi večno naraščali s konstantno stopnjo rasti. Računsko je enostavnejša, a tudi temelji na načelu, da je poštena vrednost delnice enaka vrednosti bodočih denarnih tokov, zmanjšanih na trenutni trenutek.

Drugo ime za ta model je Gordonov model rasti. To ime ima, ker predpostavlja, da bodo prihodnji denarni tokovi večno naraščali z enako stopnjo rasti, zahtevana stopnja donosa pa se ne bo spremenila. Zato je Gordonov model najprimernejši za vrednotenje delnic, ki imajo stabilne stopnje rasti denarnega toka.

Na primer, najdete delnico, ki že zelo dolgo in dosledno izplačuje dividende in da iz leta v leto rastejo za približno 5 %. V zadnjem letu so dividende znašale 5 rubljev, kar pomeni, da bodo naslednje leto 5 * 1,05 = 5,25, v drugem letu 5,25 * 1,05 = 5,5125 in tako naprej. Če želite pridobiti 12-odstotno donosnost vaše naložbe, uporabite to obrestno mero kot diskontno stopnjo.

Kot lahko vidite na grafu, dividende težijo k neskončno veliki vrednosti (modri stolpci), njihova diskontirana vrednost, nasprotno, pada (oranžni stolpci), njihova vsota pa teži k neki končni vrednosti (rdeča črta doseže plato) .

Da bo bolj jasno, pojasnim natančneje: sedanja vrednost dividend naslednje leto je 4,6875, v letu 100 pa 0,007872. To pomeni, dlje kot greste, nižja je sedanja vrednost, ki jo lahko na koncu zanemarimo, saj se bo njen vpliv na skupni znesek diskontiranih denarnih tokov sčasoma samo zmanjševal. Na koncu pridemo do preproste Gordonove formule, ki jo lahko uporabimo za izračun vrednosti delnice.

Cena delnice P = D1 / (k-g)

D1 je znesek denarnega toka naslednje leto, ki se izračuna kot D0*(1+g)

g je stopnja rasti prihodnjih denarnih tokov

k je diskontna stopnja.

V zgornjem primeru bo cena delnice 75 rubljev.

Če denarni tokovi ne rastejo, potem formula postane P = D/k.

Denarni tokovi lahko vključujejo dividende in dobiček na delnico (EPS).

Z rahlo spremembo te formule lahko izračunate donosnost (dobičkonosnost) delnice r=EPS/P. Prikazuje razmerje med dobičkom na delnico in ceno delnice. Ta tehnika uporablja , po izračunu r ga primerja s trenutnim donosom dolgoročnih državnih obveznic. Če je r manjši, je delnica precenjena, če je večja, je podcenjena.

Slabosti modela

Prva pomanjkljivost Gordonovega modela je, da lahko vključuje le konstantno stopnjo rasti denarnih tokov, to je, da je enofazni model, kar pomeni, da ni primeren za vrednotenje podjetij, katerih denarni tokovi bodo zelo različni. Za takšna podjetja je najbolj primeren večfazni model.

Iz tega sledi, da je ta model najprimernejši za vrednotenje velikih, zrelih podjetij, ki so že izčrpala svoj potencial rasti. Na primer, dobiček na delnico ene največjih ameriških bank Wells Fargo je v zadnjih 10 letih zrasel v povprečju za 7 % na leto, Coca-Cole za 5 % in IBM za 9 %. Kot lahko vidite, njihovi dobički ne rastejo za več kot 10% na leto.

Da bi bila Gordonova formula smiselna, g ne more biti večji od diskontne stopnje k – to je še ena pomanjkljivost modela. Poleg tega mora biti stopnja rasti blizu povprečne stopnje rasti gospodarstva, saj nobeno podjetje ne more večno rasti z visoko stopnjo, prej ali slej bo doseglo zgornjo mejo.

Poleg teh omejitev ima Gordonov model vse druge pomanjkljivosti, ki so značilne za model diskontiranih denarnih tokov. To pomeni, da je občutljiv na vhodne podatke in ne upošteva odkupov delnic (ko EPS lahko raste, dobiček podjetja pa lahko pade), sprememb dividendne politike in drugega. Zato morate pri uporabi tega modela uporabiti .

Gordonov model se uporablja za oceno stroškov lastniškega kapitala in donosnosti navadnih delnic. Imenuje se tudi formula dividend s konstantno rastjo.

Ker je rast njegove vrednosti odvisna od hitrosti povečevanja izplačil dividend podjetja. Oglejmo si formulo modela v Excelu na praktičnih primerih.

Naloga modela je oceniti stroške lastniškega kapitala, njihovo donosnost in diskontno stopnjo za investicijski projekt. Gordonova formula velja le v naslednjih primerih:

Formula za oceno donosnosti kapitala z Gordonovim modelom - primer izračuna:

r = D 1 /P 0 + g

Da bi ugotovili velikost dividend za naslednje obdobje, jih je treba povečati za povprečno stopnjo rasti. Formula bo videti tako:

r = (D 0 * (1 + g))/P 0 + g

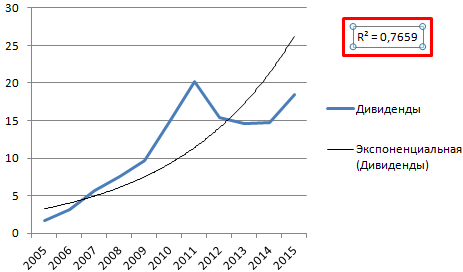

Ocenimo donosnost delnic OJSC Mobile TeleSystems z Gordonovim modelom. Sestavimo tabelo, kjer je prvi stolpec leto izplačila dividend, drugi pa izplačila dividend v absolutnem znesku.

Gordonova formula »deluje« pod določenimi pogoji. Zato najprej preverimo, ali vrednosti dividend upoštevajo zakon eksponentne porazdelitve. Zgradimo graf:

Za preverjanje dodajte črto trenda z vrednostjo zanesljivosti približka. Za to:

Zdaj je jasno razvidno, da podatki v območju »Dividende« upoštevajo zakon eksponentne porazdelitve. Zanesljivost - 77%.

Zdaj ugotovimo trenutno vrednost navadne delnice Mobile TeleSystems OJSC. To je 215,50 rubljev.

Tako je pričakovana donosnost delnic Mobile TeleSystems OJSC 38%.

Vrednost naložbenega predmeta na začetku naslednjega obdobja je po Gordonovi formuli enaka vsoti trenutnih in vseh prihodnjih letnih denarnih tokov. Znesek letnega dohodka se kapitalizira – oblikuje se vrednost podjetja. To je pomembno upoštevati pri ocenjevanju vrednosti podjetja.

Izračun stopnje kapitalizacije z uporabo modela Gordon v Excelu poteka po poenostavljeni shemi:

FV = CF (1+n) / (DR – t)

Bistvo formule za oceno vrednosti podjetja je skoraj enako kot pri izračunu prihodnje donosnosti delnice. Za določitev vrednosti podjetja se upoštevajo nekoliko drugačni kazalniki:

Razlika v imenovalcu enačbe (DR – t) se imenuje stopnja kapitalizacije. Včasih se črka g uporablja za označevanje dolgoročne stopnje rasti denarnih tokov.

Če želite vrednotiti podjetje z Gordonovim modelom, morate najti zmnožek dohodka in razmerja.

Formula modela se uporablja za vrednotenje naložbenih objektov in podjetij v pogojih trajnostne gospodarske rasti. Za domači trg je značilna variabilnost, zato uporaba modela vodi do izkrivljanja rezultatov.