Podjetniki, ki vodijo samostojno, pogosto ne mudijo, da uporabljajo knjigo prihodkov in odhodkov. Pojasnjeno z dejstvom, da od leta 2013 ni treba obiskati v davčnem inšpektoratu, to pomeni, da lahko naredite karkoli. Kljub temu je priporočljivo obnašati. Kaj je Kudir, ko in kdo se uporablja? Kako voditi in izpolnite knjigo prihodkov in odhodkov v letu 2018, preberite v tem članku.

Računovodska knjiga prihodkov in odhodkov je dnevnik denarnega gibanja, ki se uporablja pri obračunavanju posebnih davčnih načinov, kot je poenostavljen davčni sistem (USN) in PSN. Vsi tisti, ki delajo na "poenostavljeni" ali patentu, temeljijo na dohodkih in odhodkih na njeni osnovi. Ima svoje standarde in jih ni mogoče spremeniti. Lahko izpolnite knjigo sami ali zaupate strokovnjakom za zunanje izvajanje, kot je priljubljena storitev.

Knjiga potrebuje predvsem podjetniku. Če želite nadzorovati dobiček in ne "letenje" s poenostavljenim. To storiti, morate zapomniti omejitve obsega dohodka na USN. V letu 2018 - 150 milijonov rubljev na leto. Če pa ste izgubili priložnost za uporabo poenostavljenega davčnega sistema in ste prisiljeni preklopiti na celotni način, boste potrebovali vse preglede od začetka trenutnega četrtletja. Zato so še vedno bolje skladiščeni in zabeleženi v Kudirju.

Nakup v trgovini Knjigo in ga vodi ročno. V tem primeru bo moral oštevilčenih, flash skozi, natisniti, na zadnji strani pa pazite na etiketo z besedami: STCHED-oštevilčene X Strani. Na nalepki je podpisal podpis ali direktor ali podjetnik.

Elektronsko Običajno uporablja tabele v Excelu ali kakršne koli posebne storitve.

Papir Cudir je sestavljen januarja pred začetkom dela za tekoče leto. Če je knjiga v elektronski obliki, potem je na koncu leta natisnjena, ponovno izračunajo število strani in trdno in dati natis. V naslednjem koledarskem letu priporočamo, da odprete nov Kudir.

Ne smete odložiti polnjenja knjigovodske knjige - bolje je, da preživite eno uro vsak dan, kot en teden pade iz delovnega urnika za poročanje.

Zakon obvezuje skladiščenje Cudir je star pet let. Ko davčni zavezanec, davčni zavezanec lahko izkoristi pravico do zaprtja preteklih let ali zmanjša USN s pomočjo pojasnitve. Zato je bolj donosno, da ne odvržemo 11 let.

Kazni. Če je knjiga odsotna, se lahko davčni organi obravnavajo kot bruto kršenje prihodkov in odhodkov ter lahko uvedejo kazen od 100 do 30 tisoč rubljev. Torej, če se niste naučili knjige od začetka dela, je bolj ekonomično obnoviti na zadnji strani sebe ali se obrnite na storitev.

Če niste delaliImeli boste nič Kudir - naslovna stran je napolnjena in ničs se položijo namesto številk. Zero Cudir je podoben njej, je šivana in pritrjena.

Knjiga je napolnjena z denarnimi metodami z uporabo primarnih dokumentov. V tem primeru je dohodek čas, da denar za blagajno ali na tekočem računu. To pomeni, da vsi zapisi prispevajo v zameno, in preverjanja, računi in prejemki so shranjeni v mapi.

Da ne bi izgubili enega dokumenta in ne bi iskali napak pred poročanjem, bi bilo treba reception v knjigi računovodstva redno izvajati: to zahteva zakon in zdrav razum. Dovolj je, da na koncu ali začetek delovnega dne dodeli pol ure ali začetek delovnega dne.

Nemogoče je izstopiti iz knjige v nobenem primeru, vendar ni treba spremeniti zapisa, morate samo potrditi natančnost vsakega urejanja s podpisom glave.

Davčni zavezanci KOADYR na USN - s stopnjo 6% z objektom "Prihodki" in po stopnji 15% z objektom "Prihodki minus odhodki", kot tudi tisti, ki delajo na patentu in plačajo pristojbino za trgovanje. V letu 2018 se je v knjigi pojavila nova stran o trgovinski pristojbini. Zavodniki so ga uvedli za udobje izračuna USN v treh mestih, kjer se uporablja, in sicer - Moskva, St. Petersburg in Sevastopol.

Prej, znesek zbiranja trgovanja ni bil poudarjen z ločeno vrstico, tako da je v knjigi takoj pokazala z odbitkom. To je zapletelo proces izračuna USN. Torej, kako izpolniti knjigo računovodstva dohodka in odhodkov PI z USN?

Na USN "Prihodki" (stopnja 6%) na straneh za uporabo knjige 1 - 4 Odstavek I "Prihodki in odhodki" in odstavek IV "Stroški zavarovanja in bolnišnico". Oddelki I in III Poenostavljeni "On dohodek" niso napolnjeni.

Prvi trije grafi običajno ne povzročajo težav. Ponovno napišejo podatke iz primarnih dokumentov: bančne izjave, računi za plačilo in drugi. Na zadnjih dveh grafih se bomo ustavili več.

V stolpcu 4 dosledno navajajo vse prihodke, ki jih prejme tekoči račun ali na blagajni. To vključuje neinvične prihodke, to so prihodki od razlike v valutah, od lizinga, v obliki obresti na posojilno pogodbo in druge.

Pri USN "Prihodki minus Stroški" (stopnja 15%) se računovodstvo izvede na podlagi primarne dokumentacije: pregledi, prejemki, računi. Vendar je nemogoče narediti vse stroške. FNS ima zasebni seznam porabe, na podlagi katerega se zmanjša davek.

Pri izpolnjevanju knjigovodske knjige, z USN 15%, podjetnik izpolnjuje število 5 in da stroške, določene v davčnem zakoniku Ruske federacije. Njihov seznam je omejen in le 37 točk.

Na žalost seznam ne vključuje vseh stroškov, povezanih s podjetniškimi dejavnostmi. Na primer, nakup hladilnika in mikrovalov za zaposlene ni mogoče upoštevati pri stroških stroškov. Toda plačilo za spletni blagajnik - mogoče je upoštevati. Glavno pravilo - ali ti stroški pomagajo zaslužiti podjetniški denar. Konec koncev, lahko kupite hladilnik, si izposodite na račun in postavite v državo. Davčne organe sledijo takšne zlorabe in kaznovanje glob za namerno podcenjevanje davčne osnove.

Vzorec polnjenja Cudir za IP na USN 15%. IP Martyanov se ukvarja s proizvodnjo in prodajo otroških igrač. Kupil je gradivo in dodatke za nove lutke v višini 230.000 rubljev in vrtci kupili igrače za 10.000 rubljev. In prišlo je do napredka v višini 2000 rubljev. Poleg tega je vrnila majhne igrače za 20 rubljev. Januarja je Martānov prejel prvi zaposleni in ga je nastal 30.000 rubljev. Vračeni prispevki so znašali 9.000 rubljev in NDFLS - 3900 rubljev. Vsi stroški in dohodek Martyanov so se dvignili v Kudir.

Pokojninski in zdravstveni zavarovalni stroški bodo pomagali pri zmanjševanju davka na HSN. Če so ti prispevki za samo podjetnik, se davek zmanjša na 100%, in če so zaposleni le 50%.

Torej smo ugotovili, kako izpolnitev knjige dohodka in odhodkov sp. Najpomembnejša stvar je, da vse prihodke v knjigi nenehno in ne izvajajo. Ne pozabite, da se dohodek v podjetju šteje za vse, kar ste zaslužili, in ne glede na to, kako ga je dobil - denar, nedenar ali bližje. Vsa orodja so nujno označene v Cudirju in so obdavčene.

Tri mesece računovodstva, zaposlovanja in pravne podpore brezplačno. Pohiti, ponudba je omejena.

Knjiga prihodkov in odhodkov OP je obrazec, ki je potreben za polnjenje, če se posamezni podjetnik šteje za ugodno uporabo poenostavitve. Ta dokument je namenjen ohranjanju obračunavanja vseh posredovanih poslovnežev in dobička, prejetih za leto. Oznake v reviji je treba izvesti v skladu z zaporedjem datumov. Za vse zneske, ki se odražajo v Cudir, morajo biti v prisotnosti dokumentarne potrditve v obliki primarnega dokumenta, shranjenega v računovodstvu.

Na podlagi evidenc, vključenih v knjigo, bo na koncu vsakega četrtletja izračuna znesek predplačila na USN, ob koncu leta pa se izračuna znesek davka. Zato morajo informacije v obliki v celoti odražati zanesljive informacije o opravljenih transakcijah, tako da se davčna osnova šteje za pravilno.

Knjiga in odhodki in dohodek OP se lahko izdajo na papirju, v elektronski obliki:

Letne dobave zaključenih knjig ni dolžnosti. Vendar je izpolnjevanje obrazca obvezno, saj se ta dokument lahko iztreblja davčni organ v zakonu.

V novem letu se začne nova knjiga dohodka in odhodkov za IP, bo polnilni vzorec predstavljen spodaj.

Oddelek 1 "Prihodki in odhodki" \\ t

To je dejansko glavni del, v katerem se dejavnosti dejansko izvajajo. Vsak vnos mora imeti zaporedno številko, jasno določeno količino in potrjuje primarni dokument. Skladiščenje shranjenih za posnetke v Kudirju je zlasti pomembno za IP na USN v opciji "Prihodki brez stroškov". V tem primeru se osnova za USN zmanjša za znesek porabljenega denarnega sredstva, zato lahko vsak predmet stroškov spada pod bližnjo pozornost upravljavcev. Pomanjkanje pravilno urejenih dokumentov oprostitve lahko privede do dodatnih izgub v obliki doplačila davka, fine in kazni.

V letu 2019 so v prvem delu obrazca, podjetniki in organizacij na USN, ki nadzorujejo tuja podjetja, nadzorujejo. Zdaj v pravnem akt obstaja določen pokazatelj, da je treba razmisliti v stolpcu 4 dohodek tuje nasprotne stranke. To pravilo je privzeto veljalo tudi prej, vendar ga zakonodajalec ni popravil v katerem koli obstoječem standardu. Tako je knjiga prihodkov, to je tudi BUB stroški OP, ne sme vsebovati zneskov dobička nadzorovane tuje podjetje.

V letu 2019 so v prvem delu obrazca, podjetniki in organizacij na USN, ki nadzorujejo tuja podjetja, nadzorujejo. Zdaj v pravnem akt obstaja določen pokazatelj, da je treba razmisliti v stolpcu 4 dohodek tuje nasprotne stranke. To pravilo je privzeto veljalo tudi prej, vendar ga zakonodajalec ni popravil v katerem koli obstoječem standardu. Tako je knjiga prihodkov, to je tudi BUB stroški OP, ne sme vsebovati zneskov dobička nadzorovane tuje podjetje.

Oddelek 2, nakup velikih predmetov

Zasnovan tako, da odražajo pridobljene drage predmete skozi vse leto. Napolnjena samo pri uporabi USN, ob upoštevanju stroškov (15%). Spremembe v zakonih v letu 2019 niso vplivale na ta oddelek, zato se postopek za odražanje dolgoročnih objektov uporabe v njem ni spremenil.

Oddelek 3 o izgubi

Ta razdelek je napolnjen tudi podjetniki na USN 15%. List mora odražati informacije o negativnem finančnem rezultatu, pridobljenem pred obdobjem poročanja. To je, če se je v letu 2017 končni rezultat podjetja izkazal za izgubo in to dejstvo je bilo razglašeno, potem lahko taka izguba zmanjša davčno osnovo v letu 2019 (kot tudi v letu 2019 in tako do 2028 vključujoče, samo za 10 let).

Oddelek 4, o zavarovalnih prispevkih

Oddelek 4, o zavarovalnih prispevkih

IP je napolnjen z Usno s predmetom "Prihodki". Stolpci kažejo zneske zavarovalnih premij različnih smeri, plačanih ob obvezni in prostovoljni red, kot tudi plačane bolnišnične liste. Vsi ti zneski legitimno zmanjšujejo davčno osnovo na USN 6%, zato je treba njihov razmislek v obliki okrepiti s strani dokumentov o oprostitvi.

Od leta 2019, za poslovneže, katerih dejavnosti potekajo brez privabljanja delovne sile tretjih oseb, obstaja pravica do zmanjšanja davčne osnove za naštete zavarovalne premije "zase." Izračunajte takšne zneske, da se odražajo v členu 430 NC. Vsota izdatkov te vrste je odvisna od povečanja števila 4 določene particije.

Oddelek 5 o trgovinski skupščini

To je nov del obrazca od leta 2019, sestavljajo poenostavljene poenostavitve na predmetu "Prihodki". V njem se ob upoštevanju kronologije zabeležijo zneski plačanega pobiranja trgovanja, ki se odštejejo od zneska davka na plačilo.

Takšno plačilo izvaja poslovneže, katerih dejavnosti so povezane s trgovino, in to dejavnost je treba izvesti v Moskvi, St. Petersburgu ali Sevastopol. V letu 2019 je pristojbina za trgovanje plačana samo trgovalni gospodarstveniki Moskve.

Tako so glavne inovacije v letu 2019, ki so se dotaknili Kudirja:

Opozoriti je treba, da v letu 2019 ni obveznega pravila za obisk žigovanega žiga, če je podjetnik ali organizacija predhodno zavrnila njegovo uporabo. V odsotnosti tiskanja je obrazec preprosto obiskal glavo na zavoju.

Knjiga prihodkov in odhodkov za OP na različnih davčnih sistemih je nekoliko drugačna, spodaj prikazuje vzorec polnjenja tega obrazca v vsaki izvedbi UPN z različnimi predmeti, in kratek pregled obrazca pri uporabi podjetnika skupnega sistema je predstavljena.

Upoštevajte elemente Cudir za IP na vzorcu USN 6 v letu 2019:

Upoštevajte elemente Cudir za IP na vzorcu USN 6 v letu 2019:

Kljub dejstvu, da je s to možnostjo obdavčitve pravice do zmanjšanja davka na znesek nakupa nekratkoročnih sredstev, ne vzpostavljenega, in list 3 kundir ostaja prazen, obveznost, da se upošteva njihova računovodska konzerve (zakon o Računovodstvo in PBU 6/01).

Analizirali bomo značilnosti polnjenja Cudir za IP s stavo 15% in vzorec njegovega polnjenja v letu 2019:

Preostali listi oblik pod številkami 4 in 5 z USN 15% niso napolnjeni. Vsi stroški o stroških s to različico USN so prikazani v drugem delu Cudir in se odpravijo na zmanjšanje baze na USN.

Za elektronsko polnjenje knjige, s USN, lahko uporabljate programe ELBA (brezplačno 30 dni) ali luč za davkoplačevalce. Pomagali bodo samodejno poročanje.

Obrazec Kudirja je z zakonom zapisana po naročilu 86N, njegov datum je 08/13/02 (Ministrstvo za finance, skupaj s FNS). Ta oblika je precej zapletena, saj v resnici nadomešča popolno računovodstvo za podjetnike. Njegovo polnjenje je nujno samo za poslovneže, ki plačujejo NDFL, ko uporablja samo USN, PSN, UTI ali ECN, ta knjiga ni pomembna.

Prvi del je zasnovan za evidenco o prejetem dohodku in nastalih stroškov. Ob istem času, oblika vsebuje aponable za nekatere obračunavanje župnij in stroškov iz obdavčljivih in ne obdavčljive operacije DDV. Plošče iz drugega v četrtem primeru so napolnjene s osnovna sredstva, IBE in NMA, odražajo izračun zneskov amortizacije. Peti del je namenjen plačilu in povezanim davčnim odbitkom. V zadnjem delu se izračuna dejanska davčna osnova NDFL.

Recimo, da je OP v poročevalskem obdobju kupil porcelanaste figurice v višini 1 milijona str., V istem obdobju, je bilo mogoče prodati le 60% kupljenega blaga v višini 800 tisoč rubljev.

Polnjenje knjige:

Če želite samodejno zapolniti to zapleteno obliko, lahko uporabite spletno storitev "Moje podjetje". Na tem portalu lahko prenesete tudi trenutne predloge obrazca.

V tem materialu lahko prenesete novo prazno računovodske knjige dohodka in odhodkov, ko moramo od leta 2018 uporabiti "poenostavitve". Ta knjiga zahteva LLC in IP. Material povzema vse možne oblike nove knjige, ki je lahko koristna za polnjenje in seznanjanje (Word, Excel, PDF obrazci). Lahko se seznanite tudi z vzorcem polnjenja in ugotovite, kaj se je spremenilo v obliki od leta 2018.

Cudir - dešifriran kot knjigo prihodkov in odhodkov v poenostavljenem davčnem sistemu. V letu 2018 je knjiga o računovodstvu dohodka in odhodkov dolžna voditi vsakogar, ki uporablja poenostavljeno (na primer LLC in IP). Oblika knjige, ki jo je odobril sklep Ministrstva za finance Rusije od 22.10. 2012 št. 135N. V knjigi obračunavanja prihodkov in odhodkov Organizacije in OP, ki se uporabljajo poenostavljena, bi morala odražati gospodarske dejavnosti, storjene v poročevalskem (davčnem) obdobju.

V letu 2018 se lahko knjiga o računovodstvu za dohodek in odhodke vodita tako "na papirju" in v elektronski obliki (str. 1.4 odredbe, ki jo je odobril odredbo Ministrstva za finance Rusije 22. oktobra 2012 št. 135N ).

Odvisno od tega, kakšna je knjigovodska knjiga, se odredba njene zasnove razlikuje.

Glede na rezultate vsakega obdobja poročanja (prvo četrtletje, pol in devet mesecev), knjiga računovodstva, ki je v elektronski obliki, je treba natisniti tudi na papirju. To izhaja iz določb odstavkov 1.4 in 1.5 postopka, odobrenega z odredbo Ministrstva za finance Rusije 22. oktobra 2012 št. 135N.

Od leta 2018 je treba uporabiti novo obliko računovodskih knjig in odhodkov. Spremembe v Cudir od leta 2018 so bile izvedene po naročilu Ministrstva za finance od 07.12.2016 št. 227N. To se spreminja.

Na podlagi odstavka 8 čl. 346.21 Davčnega zakonika Ruske federacije na "poenostavljalcih", in celo z objektom "Prihodki", obstaja možnost, da se poenoteni davek zmanjšajo z odbitki zbiranja trgovanja, kjer deluje (doslej samo v Moskvi ).

V ta namen je bil v knjigovodsko knjigovodsko knjigovodsko knjigo dohodka in odhodkov uveden ločen 5. razdelek. Izgleda tako:

Kot je razvidno, so vsa plačila na zbiranju trgovanja podana v kronološkem zaporedju. Upoštevajte, da knjiga praznega do leta 2018 sploh ni pomenila odraz zbiranja trgovanja. Računovodje so morali obdržati zneske depozita v glavi in \u200b\u200bjim zmanjšati poenostavljeni davek na njih, preden ga v knjigi. Od leta 2018 je taka potreba izginila.

Od leta 2018 je Ministrstvo za finance izrecno poudarilo, da knjiga ne more biti pečat, če podjetje ali IP na USN raje opusti svoj lasten žig.

Spomnimo se, da se je takšna priložnost za gospodarske družbe pojavila od 7. aprila 2015 zaradi zveznega zakona 6. aprila 2015 št. 82-FZ.

Opozoriti je treba, da je prej računovodstvo predstavljalo konec leta, da se natisne celotno elektronsko knjigo računovodstva za dohodek in odhodke na USN in dal na njega žig podjetja, podpisovanja. Za obdobje 2017 bo to tudi to storiti, vendar že brez obveznega žiga znamke.

Od leta 2018 bi se morali v Kudirju pojaviti le dohodek najbolj poenostavljenega sama. Spomnimo se, da so prikazani v četrtem stolpcu 1. poglavja.

V pravilih za polnjenje knjige od leta 2018 je Ministrstvo za finance pojasnilo, da dobiček tujih podjetij, ki nadzoruje domače poenostavljeno, ni treba pokazati v knjigi prihodkov in odhodkov na USN.

Snag je bil, da je popolnoma drugačen davek iz dobička - za dobiček, in v obravnavanem registru je le za namene USN. Medtem pa je pravilo, da dobiček družbe Kik ni treba vključiti v knjigo, ni bilo evidentirano nikjer.

Posodobljena pravila za izpolnjevanje rezervacijskih knjig dohodka in odhodkov od leta 2018, je bila bistveno poenostavljena z ustreznimi dolžnostjo trgovcev brez najetih delavcev, ki uporabljajo predmete "prihodke" in odšteje zavarovalne premije samo zase.

Od 1. januarja 2017 je člen 430 davčnega zakonika pod imenom "Fiksni prispevki za zavarovanje zavarovanja" veljaven. Ureja vprašanja zavarovalnih premij za nastanek poslovnih dogodkov po posameznih podjetnikih. Od 1. januarja 2018 bodo poslovneži na USN lahko mirno vodili v knjigi vse svoje prispevke za obvezno zavarovanje: z dohodki do 300.000 rubljev in 1 odstotek dohodka nad določeno desko.

Upoštevajte, da kontrolorji do leta 2018 pogosto sprejeli zmanjšanje davka na davek na USN na račun prispevkov posameznih interesov. Od tu so bile težave z izpolnjevanjem knjige dohodka in odhodkov. Kar zadeva velikost zavarovalnih premij od leta 2018, so novi zneski privedli do članka: "".

Torej, smo posplošili vse spremembe v knjigi prihodkov in odhodkov (Kudir) od leta 2018 v tabeli:

| Sprememba | Komentar |

| Nov oddelek za zbiranje trgovanja | Če ste poenostavljeni z objektom "Prihodki", potem bo treba zbiranje trgovanja, ki zmanjšuje davek, navesti v ločenem oddelku V. |

| Ni vam treba zagotoviti knjige | Knjiga bo lahko zagotovila pečata teh podjetij in podjetnikov, ki so opustili žig. To pravilo za knjigo je bilo jasno predpisano. |

| Nepotreben dobiček ni potreben | V stolpcu 4 "Prihodki" oddelka I ne bo treba navesti dobička nadzorovanih tujih podjetij. To je jasno pritrjeno v vrstnem redu polnjenja. |

| IP lahko odraža zavarovalne premije | IP na USN bo lahko tiho vodil v knjigi vseh svojih odbitkov za obvezno zavarovanje: tako iz minimalne plače in 1 odstotek dohodka nad določeno desko. |

Kot rezultat, knjiga prihodkov in odhodkov, ki se uporablja od leta 2018, je sestavljena iz naslova list in pet oddelkov:

Četrtletni IP je plačal izoliranje PIU in OMS "za zdravje" v višini 7000 rubljev. Skupaj je bilo naštetih 28.000 rubljev za leto. Četrtletno količino zbiranja trgovanja je 9000 rubljev, prenesenih za leto - 36.000 rubljev.

Cudir je knjiga prihodkov in odhodkov. Posamezni podjetniki, ki delajo na takšnih sistemih obdavčitve, je treba uporabljati nujno, kot je OSN, USN, PSN in ECN. OP na knjigi UCND knjige računovodske knjige dohodka in odhodkov ne vodi.

V našem članku bomo razmislili, kako je knjiga o računovodstvu za dohodek in odhodke za OP na USN v letu 2018 zapolnjena leta 2018, in kaj je treba izplačati informacij v njem. Na dnu strani lahko prenesete vzorec polnjenja Cudir za IP na USN 2018.

Prosimo, upoštevajte, da ni treba prenesti Cudir na davčno inšpekcijo. Spomnimo se, da je bila od leta 2013 razveljavljena obveznost obvladovanja rezervacijske knjige dohodka in odhodkov. Zelo pomembno je, da ima posamezni podjetnik še vedno Kudir, ki se lahko izvede v elektronski obliki in na papirju.

Upoštevati je treba, da pomanjkanje Cudirja ogroža globo v naslednjem znesku:

V letu 2018 se uporabljajo takšni ASMS (odvisno od izbranega davčnega režima):

Kudir prazno za USN je primeren tako za posamezne podjetnike kot organizacije.

Cudir za IP na USN je treba izvesti v skladu z naslednjimi pravili: \\ t

1. Za vsako davčno obdobje je potrebno narediti novo knjigo.

2. Operacije je treba vpisati v kronološki red po posameznih vrsticah (potrjujejo ustrezne dokumente - preglede, režijske, plačilne naloge).

3. Na koncu davčnega obdobja je treba natisniti Cudir v elektronski obliki.

4. Kudir mora biti oštevilčen v obveznem vrstnem redu, ki ga postavi in \u200b\u200bpotrdi podpis OP ali pečat organizacije (če je na voljo).

5. Povečanje odobrenega kapitala in dopolnitve računa se ne pripozna kot dohodek in se ne shranjuje v Kudirju.

6. Oddelke knjig, ki niso bile napolnjene, vse enake morajo biti natisnjene, oštevilčene in bliskavice.

7. Posamezni podjetniki ali organizacije, ki niso vodile dejavnosti ali niso prejele nobenih stroškov, niti dohodka je treba imeti ničesar KUDIR.

Takoj ugotavljamo, da bomo zapolniti Cudir za IP na USN 2018, ki ga bomo podrobneje razmislili, bo tudi oba IP na ECN in PSN.

Polje "Okud" polnilo ni potrebno.

Polje datuma označuje leto, mesec in število začetka KUDIR (datum uvedbe prvega zapisa v knjigi).

Polje OKPO je treba napolniti, če imate informacijsko pismo ROSSTAT.

Na področju "Davčni objekt" navedite: "Prihodki" ali "Prihodki, zmanjšani za znesek stroškov."

V obveznem, navedite:

Oddelek je sestavljen iz štirih tabel. Vsaka tabela ustreza enemu od četrtin leta in je sestavljena iz petih grafov (stolpcev).

V stolpcu 1 označuje zaporedna številka zapisa.

V štetju 2, datum in številko primarnega dokumenta (ki potrjuje dohodek ali poraba).

Ko dohodek naredi take vnose:

V stolpcu 4 odražajo znesek sredstev za BSO za delovni dan. Na primer, 12.09.17 PKO št. 110.

Upoštevajte, da je skupina BSO možna le, če so bile izpuščene v enem delovnem dnevu.

Na odhodkih (zadeva USN "Prihodki minus Stroški"): Zabeleži se datum potrošnje in število primarnega dokumenta:

V stolpcu 3 "Vsebina delovanja" se lahko izvedejo takšni vnosi:

V dohodku: vstop v blagajno. Plačilo v skladu s Sporazumom št. 201 / AA z dne 01.08.2018 za zagotavljanje gospodinjskih storitev.

Na odhodkih (za USN "Prihodki minus Stroški"): našteti NDFL od plač. Navedene vnaprejšnje zaposlene. Naštetih plač.

V stolpcu 4 "Prihodki, ki se upoštevajo pri izračunu davčne osnove", če je bila denar vrnjena kupcu, je treba znesek zapisati v stolpcu z minus znak (ne stroškov v stolpcu 5, vendar v prihodkih v stolpcu 4) .

Število 5 "Stroški, ki se upoštevajo pri izračunu davčne osnove", so napolnjeni samo IP (organizacije) na računih UPN "Prihodki minus Stroški".

V "Pomoč pri oddelku 1" označuje:

ODDELEK 2 "Izračun odhodkov za nakup osnovnih sredstev in neopredmetenih sredstev" je treba zapolniti le na računov UPN, minus minus, če so bili v davčnem obdobju stroškov predelovalnih dejavnosti, pridobivanja ali strukture osnovnih sredstev in neopredmetenih sredstev.

Spomnimo se, da so osnovna sredstva predmetov nepremičnin, ki jih uporabljajo organizacije ali posamezni podjetniki za več kot eno leto pri proizvodnji proizvodov (storitve, delo). Ker so lahko osnovna sredstva:

Neopredmetena sredstva nimajo materialne oblike. Predstavljajo rezultat intelektualne dejavnosti. Neopredmetena sredstva vključujejo naslednje:

ODDELEK 3. "Izračun zneska izgube, ki zmanjšuje davčno osnovo za davek", se zapolnjuje le na dohodkovnih odhodkih dohodkov, v primeru, da so bile izgube v preteklosti (tekoče) davčno obdobje, ki se lahko prenese na naslednje davčno obdobje.

ODDELEK 4. "Stroški, ki zmanjšujejo znesek davka (vnaprejšnja plačila davka)" je napolnjena le na dohodek UPN ". Tukaj je treba odražati znesek plačanih zavarovalnih premij. Označuje zavarovalne premije v višini plačanih zneskov. OP kaže na znesek prispevkov zase, organizacije in zajetih delavcev.

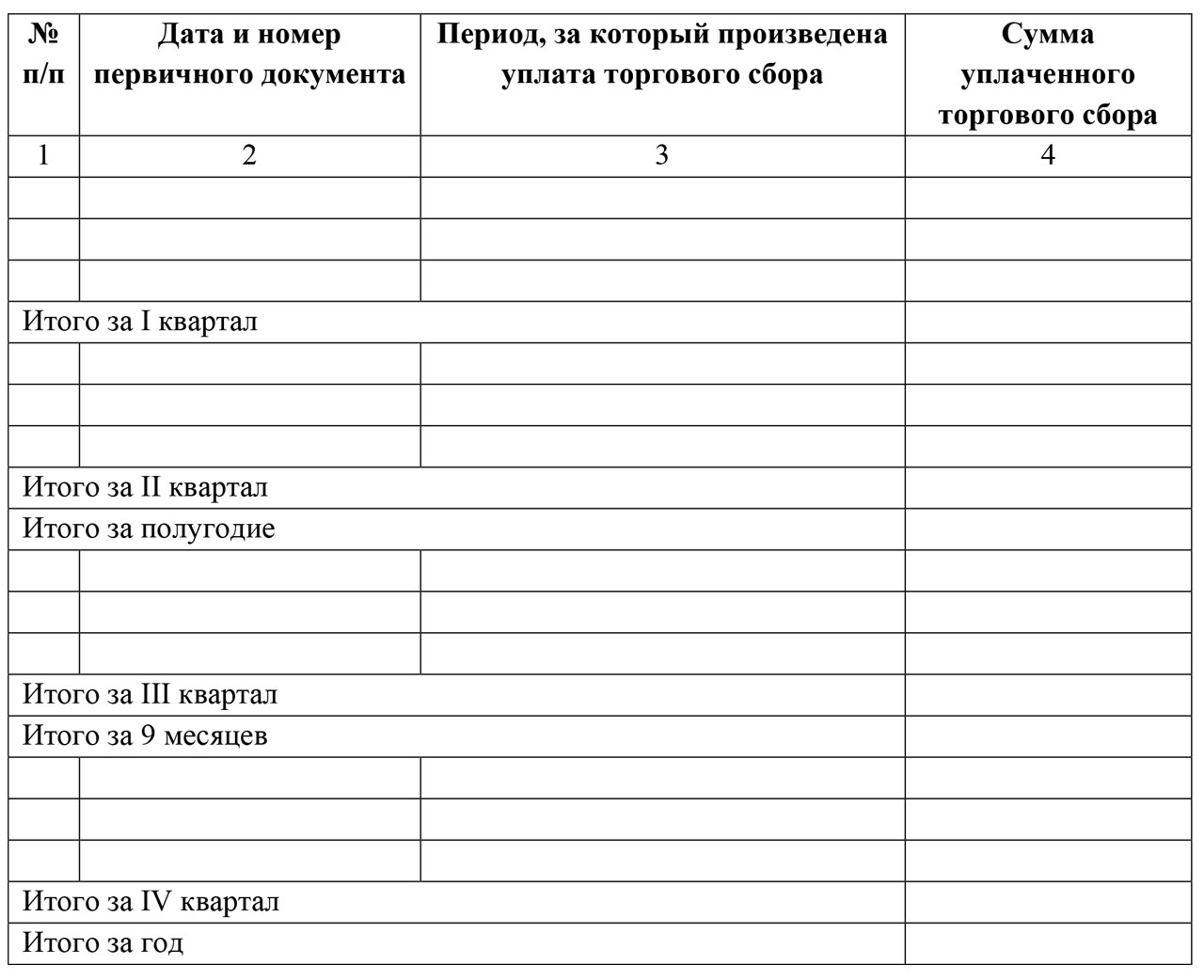

Oddelek 5. Ta oddelek je vključen v Cudir od leta 2018 in je zasnovan tako, da zapolni plačnike zbiranja trgovanja.

Stolpec 1 označuje zaporedna številka operacije.

Število 2 označuje podrobnosti plačilnega dokumenta o plačilu zbiranja trgovanja.

V stolpcu 3 je navedeno obdobje, za katerega se plača pristojbina za trgovanje.

V stolpcu 4 je označen znesek plačanega trgovanja.

Spodnji gumb je na voljo za prenos računovodske knjige dohodka in odhodkov za IP na USN 2018.

Knjiga o računovodstvu za dohodek OP na USN je obvezen pogled na poročanje posameznega podjetnika in je v skladu z njim, da se njene dejavnosti spremljajo. Ima standardizirano obliko, ki jo je odobrilo Ministrstvo za finance Ruske federacije. Pravila o njegovem zaključku so strogo urejena z rusko zakonodajo. V tej knjigi se beležijo poslovanje o komercialnih dejavnostih, nato pa se davki zaračunavajo na podlagi svojih podatkov. Zato davčna inšpekcija poskuša nadzorovati pravilen zaključek računovodske knjige.

Danes menimo, kako ta knjiga računovodstva PI uporablja UPN z "prihodki" v letu 2017. Povedali bomo, da je vredno razmisliti pri izpolnjevanju obrazcev, ne posvečajo posebne pozornosti. Članek bo pokazal vzorce polnjenja oblik knjige. Izpolnite knjigo sami, ob upoštevanju naših priporočil, je zelo preprosto, danes vam bomo povedali, kako to storiti.

Ločeno v našem članku upoštevamo inovacije leta 2017. Podrobno vam bomo povedali, ki se je že spremenilo v letu 2017 in kaj še namerava spremeniti v bližnji prihodnosti.

Cudir. - Knjiga računovodstva za podjetniške dejavnosti, ki je obvezna z IP, ki dela na USN.

Razmislite o ravnanju knjige računovodstva PI, ki dela na ONS z obdavčitvijo dohodka pri 6% davčne stopnje.

Vsi IP, ki uporabljajo obdavčitev USN, bi moral izvesti neodvisno Kudir.

Cudir. - To je vrsta poročanja OP in mora biti redno napolnjena. Opozoriti je treba, da ima davčni inšpektor pravico zahtevati, da ga zahteva in podjetnik je dolžan zagotoviti njegov Kudir na prvi zahtevi. V primeru, da ni določba, pravilno izpolnjeno poročanje, je mogoče naložiti globo, kot tudi vsako drugo poročanje pravočasno.

Če na prvi zahtevi davčnega inšpektorja podjetnik ni mogel zagotoviti Kudirja, se lahko zabeleži globa 200 rubljev (glej čl. 126 NK). Če knjigovodske knjige niso pri izvajanju preverjanja polja, je lahko denar že 10.000 rubljev (glej čl. 120 NK). Če IP ni mogel zagotoviti knjig več kot eno leto, je že 30 tisoč rubljev že v redu. Če davčni organi lahko dokažejo, da je pomanjkanje računovodstva podjetniške dejavnosti privedlo do naklonjenosti davkov, potem IP se sooča z globo v višini najmanj 40 tisoč rubljev.

Vendar je treba opozoriti, da je treba zahtevo za predstavitev Cudir pisno pisno s strani uslužbenca IFNS in se lahko zaračuna z izstopno davčno revizijo ali v nekaterih primerih.

Cudir se nanaša na davčne registre, ki so razlogi za davčno vrednotenje, zato je njegova odsotnost enakovredna kršitvi pravil za računovodstvo in odhodke dohodka.

Zdaj ni potrebno, kot prej, mimo Kudirja na redno preverjanje v IFTS.

Njegova oblika za vse SP je enaka, vendar za različne davčne načine, načini njenega vzdrževanja se nekoliko razlikujejo.

Cudir se lahko vodi s starim papirjem, izdelavo ročnih zapisov, lahko izvedete elektronsko različico na računalniku in po potrebi natisnete. Zdaj obstajajo tudi spletne storitve za Kudirja.

Izberete lahko katero koli od računovodskih možnosti, glavna stvar je, da se pravilno obnašate in se lahko natisnete ob pravem času, oštevilčenih, šivam in napovedano davčnim organom.

Kudir ima letni obrazec poročanja, tj. Za vsako novo leto se začne nova knjiga. Hkrati je knjiga za preteklo obdobje poročanja natisnjena, številčenje, šivana, zagotavlja pečat IP (če sploh) in njegovega podpisa. Ta knjiga je predmet obveznega skladiščenja in davek je upravičen do preverjanja v zadnjih treh letih.

Če IP lani ni vodil komercialnih dejavnosti, je treba natisniti in šivati \u200b\u200b"nič" knjige. Če je bilo praznih delov knjige, so tudi oštevilčene in krmljene.

Kudir je letna oblika poročanja OP. Spominja se in razumevanje, da veljajo enake zahteve kot katero koli drugo poročanje. Je standardiziran in njegov rok uporabnosti 4 leta.

Če ima IP majhne letne revolucije, se lahko knjiga računovodstva izvede na papirju, pri čemer je pisanje iz roke.

Če so zavoji velike, je bolje, da vodite evidence s pomočjo specializiranih storitev. Morda in samo vodimo na računalniku v Excelu.

V knjigi računovodstva se vsako operacijo v kronološkem vrstnem redu evidentira ločena linija, in mora imeti dokumentarno potrditev. Kot dokumenti oprostitve običajno zagovornik: režijski stroški, plačilni nalogi, pregledi, pogodbe itd.

Glavna splošna pravila za vzdrževanje Kudirja za OP na UPN na "dohodek":

Standardizirana oblika Cudir vsebuje:

Opisali smo osnovna pravila za ravnanje CUDIR in njenih zahtev. Nato bomo podrobneje analizirali vse dele knjigovodskih knjig in pravila za njegovo polnjenje.

Polnjenje knjigovodske knjige se začne z naslovno stranjo:

V oddelku 1 Knjigovodske knjige, IPS v smislu davčnih registrov dohodek evidentirajo svoj dohodek. Obrazec je namenjen četrtletnemu polnjenju, v njem 4 tabele. Vsako operacijo se zabeleži na ločeni vrstici, po potrebi lahko dodate število vrstic. Tabele imajo pet vertikalnih stolpcev, ki jih je treba izpolniti na naslednji način:

In tako, oddelek 1 se dosledno napolnjuje v letu.

Ugotavljamo, da je na primer, na primer denarne prihodke povzeti na dan in se odraža v enem vstopu, osnova operacije je Z-poročilo. Tako uvajamo datum in številko tega denarnega poročila v tabeli. Podobno lahko ukrepate z drugimi podobnimi dohodki. Pri plačevanju plačilnega toka na tekoči račun se lahko osredotočite na dan bančnega izpisa.

Upoštevajte, da včasih obstajajo primeri, ko morate narediti povračilo, je knjiga zabeležena v dohodkovnem stolpcu, kot ponavadi, vendar z minus.

Po zaključku vsakega četrtletja, oddelek povzema skupne številske rezultate v ustreznih vrsticah tabel. V posebej določenih linijah se odvzame vsota uničenih rezultatov za šest in devet mesecev, se izračuna letni rezultat.

V stolpcu Snemanje stroškov za ta davčni sistem je izjemno redka, na primer, če stroški so prejeli sredstva za program podpore SMSP iz GoSSIDY. Ti zneski se morajo odražati v obeh stolpcih prihodkov in odhodkov, tako da se ne nalivajo na obdavčljivo osnovo.

Upoštevajte, da obstajajo drugi neobdavčeni dohodki, ki jih ni treba zabeležiti v Kudirju. Pogosto IP prejemajo dohodek od prodaje in dohodka "iz izvajanja", te koncepte je treba razdeliti.

Ta oddelek, IP na USN samo za dohodek ni napolnjen. Namenjen je IP, ki vodi tudi do stroškovnega računovodstva. Zato bo v tiskalni knjigi obračunavanja poročevalskega obdobja, se ta razdelek občuduje, ki ni izpolnjen.

V oddelku 4 se evidentirajo zneski prispevkov, ki se izplačajo četrtletni zneski in v ustreznih vrsticah zagotavljajo podatke s povečanjem rezultatov za šest in devet mesecev, se izračuna letni rezultat. V stolpcih tabele se predpiše vsaka od zavarovalnih premij, ki jih je treba določiti. Prispevke so navedli delavci, če so bili v tem obdobju najeti z OP. Nato je treba upoštevati predplačila za davke, pri izračunu obdavčljive osnove v okviru ugotovljenih omejitev.

Če IP je najel delavce, potem v poglavju morate določiti naslednja plačila:

V letu 2016 so se pojavile naslednje inovacije na IP o sistemu obdavčevanja z "dohodek":

Zdaj pa povejmo o tem podrobneje.

Opozoriti je treba, da od leta 2017 vstopi v akcijo umetnosti. 430 davčnega zakonika o zavarovalnih prispevkih. To je na zakonodajni ravni, je bila kombinacija velikosti zavarovalnih premij za minimalno blaginjo in prispevki v višini 1% od dohodka več kot 300 tisoč rubljev. Ta nova pravila se nanašajo na SP, ki delujejo, ne da bi pritegnili delavce, in so na UKK "dohodek" in plačujejo le njihove zavarovalne premije.

To pomeni, da bodo zdaj ti PI v knjigi računovodstva beležili vse svoje prispevke za obvezno zavarovanje: tako iz minimalne plače in 1% od dohodkov več kot 300 tisoč rubljev v fiksni velikosti. Davčni inšpektorji pogosto niso zavrnili zmanjšanje zneska 6 % Davka zaradi "1% prispevkov". V skladu s tem se vprašanja pogosto pojavijo pri polnjenju Kudirja.

Nastajajoča norma zakonodaje o nadzorovanih tujih organizacijah je namenjena jasno na zakonodajni ravni za razlikovanje davčnih sistemov za PI pri plačilu enotnega davka na poenostavljen sistem in uporabo stopenj davka od dohodka. Tako je zdaj v davčnem zakoniku (glej čl. 248), je jasno opredeljen, da prihodki iz tujih podjetij IP ne spada pod delovanjem USN. Iz takega dohodka je treba plačati za davek od dohodka.

Ob koncu leta 2016 je bila zaključena oblika Cucudir - vključevala je nov peti del. Vendar se bo nova oblika knjige začela uporabljati šele od leta 2018, na začetku leta 2017 pa se bo še naprej še naprej v knjigah o računovodstvu prejšnjega vzorca.

Novi del knjige se nanaša na računovodstvo za zbiranje trgovanja, ki bo zmanjšal znesek plačanega poenotenega davka. Upoštevajte, da je zbirka trgovanja še vedno veljavna samo v Moskvi. Izpolnite nov razdelek, ki bo podoben drugim oddelkom knjige, tj. V kronološkem vrstnem redu, ki označuje podrobnosti dokumentov - razlogi za gospodarske dejavnosti.

Knjiga računovodstva je glavna oblika poročanja PI, odraža operacije za izvajanje svojih komercialnih dejavnosti. Oblika knjige je standardizirana, njegova pravila za polnjenje so pravno določena. Ko se izvaja, je treba upoštevati vse trenutne pravne določbe.

Davčni inšpektorat nadzira plačilo davkov na komercialne dejavnosti podjetnikov, je prek nadzora, za vodenje obračunavanja komercialnih operacij. Za neskladnost s pravili izvajanja Kudirja je uvedba glob na podjetnike zakonito zagotovljena.

V članku je podrobno opisano polnjenje evidenc računovodske knjige, sedanjih vzorcev standardnih obrazcev in primerov polnjenja.

Ločeno, v članku, smo vplivali tudi na najnovejše zakonodajne inovacije, povezane z ravnanjem Kudirja v letu 2017. Govoril o pripravljeni novi obliki knjige računovodstva.

Pri upoštevanju, je bolje, da sledite podatkom nad priporočili, potem pa bo manj vprašanja iz davčne inšpekcije in izvrševanja dokumentov dokumentov. Napolnite knjigo para na svojem zelo preprosto, lahko še vedno uporabljate specializirane računovodske spletne storitve.