Delovna oblačila lahko kupite za proizvodnjo na različne načine. Lahko ga izdelate ročno, kupite ali prejmete kot vložek v odobreni kapital. V tem članku vam bomo povedali, kako slediti delovnim oblačilom, na kakšen način jih je mogoče odšteti in prejeti za določeno organizacijo.

Vsa oblačila, ki so v polni lasti podjetja, morajo biti vključena v računovodstvo, to je, da morajo biti evidentirani vsi stroški izdelave ali nakupa. V primeru, da kombinezon ne pripada podjetju, ga je treba pritrditi.

Kombinezoni gredo na račun 10 "Materiali" na podkontu "Posebna oprema in posebna oblačila na zalogi". Ko je delovna obleka izdelana samostojno, se vnese na račun "Glavna proizvodnja". Po končani proizvodnji je treba sestaviti potrdilo o izvedbi.

Ko se proizvodnja izvaja samostojno, se ob pošiljanju v skladišče lahko oblikuje račun obrazca M-11 ali M-15. Izdelati je treba tri izvode. Prvi bo ostal pri proizvajalcu (proizvajalcu), drugi je treba vnesti v računovodstvo za poročanje, tretji pa se pošlje v skladišče, kjer so shranjeni kombinezoni. Tam bo izdana naloga M-4.

Za prenos kombinezona se morate držati obrazca M-8. V računovodstvu se ta operacija izvede v breme "Materiali" na posebnem podračunu. Pri knjiženju izpišete porabljen znesek, ki je bil porabljen za nakup ali izdelavo delovnih oblačil.

V primeru, da življenjska doba ni daljša od 12 mesecev, se lahko izvede enkratni odpis. Pri uvedbi obračuna delovne obleke je treba zabeležiti naziv, ceno, številko enote (komu je bila izdana), količino, datum vpisa in posameznika, ki je odgovoren za prenos.

Ta postopek je obdelan linearno. V breme porabljenih sredstev se v računovodstvu izkazujejo zadržki stroškov za delovna oblačila. Stroški podjetja za popravilo ali na primer za nego delovnih oblačil so vključeni v stroške stroškovnih elementov.

| Debetna | Kredit | vsota | Delovanje | Dokument |

| 10. .1 | Brez DDV | Odpis na račun glavne proizvodnje | akt o odpisu | |

| 10. .1 | Brez DDV | Odpis v pomožno proizvodnjo | akt o odpisu |

Delovna oblačila so lahko iz proizvodnje v naslednjih primerih.

Ta članek vam bo pomagal bolje razumeti, kdaj in katere dokumente uporabiti pri obračunavanju delovnih oblačil, kakšne so značilnosti računovodstva. V letu 2017 je obračunavanje delovnih oblačil urejeno z vzorčnimi standardi, odobrenimi z odredbo Ministrstva za delo št. 997n.

Med zahtevami varstva dela je oskrba delavcev z osebno zaščitno opremo (OZO). To so tehnična sredstva, ki se uporabljajo za preprečevanje ali zmanjšanje vpliva na delavce škodljivih in (ali) nevarnih proizvodnih dejavnikov, pa tudi za zaščito pred onesnaženjem, vključno s posebnimi oblačili in posebno obutvijo. Poleg tega je predmet uporabe samo osebna zaščitna oprema, ki je opravila obvezno certificiranje ali izjavo o skladnosti (člen 209, člen 212, člen 221 delovnega zakonika Ruske federacije; člen 24, člen 25 Zveznega zakona z dne 27. decembra 2002 št. 184-FZ "O tehničnem predpisu") .

Vsak zaposleni ima pravico do zagotovitve osebne zaščitne opreme v skladu z zahtevami varstva dela na stroške delodajalca (člen 219 delovnega zakonika Ruske federacije).

Upoštevajte: če delavec ni opremljen z osebno zaščitno opremo v skladu z uveljavljenimi normativi, delodajalec nima pravice zahtevati, da delavec opravlja delovne obveznosti in je dolžan plačati čas izpada, ki je nastal zaradi tega ( člen 220 delovnega zakonika Ruske federacije).

Medsektorska pravila za zagotavljanje delavcev s posebnimi oblačili, posebno obutvijo in drugo osebno zaščitno opremo so bila odobrena z odredbo Ministrstva za zdravje in socialni razvoj Rusije z dne 1. junija 2009 št. 290n. V skladu z odstavkom 9 Medsektorskega pravilnika mora delodajalec ob sklenitvi pogodbe o zaposlitvi zaposlene seznaniti s standardnimi normami za izdajo osebne zaščitne opreme, ki ustrezajo njihovemu poklicu in položaju. Poleg tega je treba od 28. maja 2015 za delavce v medsektorskih poklicih in položajih vseh vrst gospodarskih dejavnosti upoštevati vzorčne standarde, odobrene z odredbo Ministrstva za delo Rusije z dne 9. decembra 2014 št. 997n.

Računovodski postopek za delovna oblačila je določen z metodološkimi navodili, odobrenimi z odredbo Ministrstva za finance Rusije z dne 26. decembra 2002 št. 135n. V skladu s tem regulativnim dokumentom se stroški delovnih oblačil odpišejo ob prenosu v obratovanje enakomerno na podlagi življenjske dobe, določene v standardnih industrijskih standardih. Vendar pa je kombinezone, katerih življenjska doba ne presega 12 mesecev, dovoljeno odpisati naenkrat (21. člen, 26. člen Metodoloških navodil). Podoben postopek je mogoče uporabiti v davčnem računovodstvu (odstavek 3, odstavek 1, člen 254 Davčnega zakonika Ruske federacije). Res je, da davčni organi priznavajo strošek kombinezona kot ekonomsko upravičen le, če je dolžan zaposlenemu na podlagi rezultatov posebne ocene ali potrdila o delovnih pogojih (pismo Ministrstva za finance Rusije z dne 11. decembra 2012 št. 03-03-06/1/645).

Kombinezon je namenjen uporabi zaposlenega pri opravljanju delovne funkcije. Izven delovnega časa ni predmet obrabe in mora biti shranjen v sanitarnih prostorih delodajalca.

Kako slediti delovnim oblačilom v praksi - ponazarja primer.

V januarju 2015 je delodajalec nabavil in izdal delavcu, ki opravlja proizvodne storitve:

Računovodja bo stroške jakne in palčnikov odpisal postopoma med življenjsko dobo - mesečno v višini 500 rubljev. (9000 rubljev: 18 mesecev) in 15 rubljev. (360 rubljev: 24 mesecev). Stroški rokavic se odpišejo naenkrat.

Aprila se je izkazalo, da je delavec izgubil rokavice. In je predal jakno v sezonsko hrambo. V tem primeru bo računovodja vknjižil (izpustimo obračun DDV):

DEB 10 podkonto "Specialna oblačila na zalogi" DOBRO 60

DEB 10 podračun "Specialna oblačila v obratovanju" KREDIT 10 podkonto "Specialna oblačila na zalogi"

DEB 25 KREDIT 10 podkonto "Specialna oblačila v obratovanju"

DEB 10 podkonto "Specialna oblačila na zalogi" KREDIT 10 podkonto "Specialna oblačila na zalogi"

DEB 94 KREDIT 10 podkonto "Specialna oblačila v obratovanju"

DEBET 73 KREDIT 94

V nasprotju z mnenjem Ministrstva za finance Rusije, predstavljenim v pismu z dne 12.05.2003 N 16-00-14 / 159, kombinezonov ni mogoče upoštevati kot del osnovnih sredstev.

Webinarji za računovodje v Kontur.School: spremembe zakonodaje, značilnosti računovodstva in davčnega računovodstva, poročanje, plače in osebje, gotovinsko poslovanje.

V skladu z zakonodajo morajo podjetja zaposlenim v razmerah škodljivega in nevarnega dela zagotoviti osebno zaščitno opremo za fizično zaščito in zaščito pred onesnaženjem. Upoštevajte teoretične vidike takšnih operacij ob upoštevanju računovodskih in davčnih značilnosti ter praktičen način vnosa podatkov v program 1C: Računovodstvo 8.3.

Izraz delovna oblačila pomeni osebno varovalno opremo, ki poleg same obleke vključuje posebno obutev in zaščitno opremo.

Normativna osnova:

Izdaja kombinezonov v določenih vrstah podjetij in za določene vrste poklicev je zakonsko določena. Obdobje uporabe in število izdanih kombinezonov določajo industrijski standardi ali standardni pravilniki. Kombinezoni se zaposlenim izdajo brezplačno, medtem ko ostanejo v lasti delodajalca, stroške njihovega pranja in čiščenja nosi podjetje. Ena od pomembnih točk: kombinezoni morajo biti certificirani.

Sprva je odredba Ministrstva za finance št. 135n predvidevala obračunavanje delovnih oblačil kot del obratnih sredstev. Na račun materialov odprla dva podračuna:

Trenutno je dovoljeno uporabljati PBU 6/01 "Računovodstvo osnovnih sredstev" (Pismo N 16-00-14/159 Oddelka za računovodsko metodologijo in poročanje Ministrstva za finance Ruske federacije z dne 12. maja 2003 ), vendar mora biti za to življenjska doba kombinezonov daljša od enega leta in stroškovni kriterij ustrezati definiciji osnovnega sredstva.

Oglejmo si "tradicionalni" pristop, ko se kombinezoni upoštevajo na 10. računu. Za pravilen odpis stroškov delovne obleke za stroške je treba pravilno določiti obdobje njegovega delovanja. Možne možnosti:

V NU se strošek kombinezona upošteva med odhodki takoj (3. odst. 1. odst. 254. člena). Posledično se pojavijo začasne razlike pri davku od dobička (PBU 18/02).

Upoštevati je treba pridržek, da davčni zavezanec po želji ne sme naenkrat odpisati stroškov v NU, ampak odraža odhodke v več poročevalskih obdobjih. V BU je tudi možno, da pri dajanju v obratovanje delovnih oblačil z življenjsko dobo, krajšo od 12 mesecev, ne odpišete takoj celotnega stroška, ampak to storite linearno skozi celotno življenjsko dobo. Izbrani vrstni red mora biti določen v računovodski politiki.

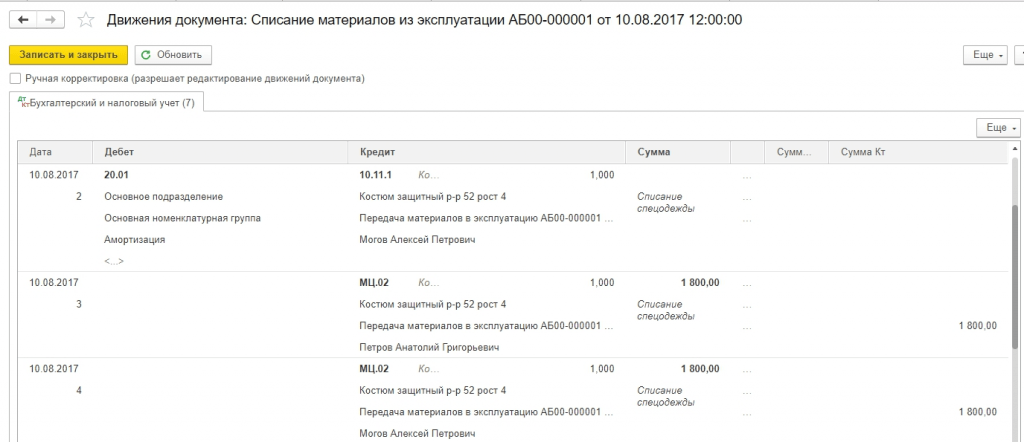

Kombinezoni v obratovanju z življenjsko dobo, daljšo od enega leta, so navedeni na računu 10.11, amortizacija se mesečno odpisuje na račun odhodkov. Za vse izdane kombinezone se vodi izvenbilančna evidenca do trenutka, ko zaradi dotrajanosti (ali iz drugega razloga) pride do odtujitve. 1C uporablja zunajbilančni račun MC.02 Kombinezon v obratovanju.

Po odpisu celotnega stroška iz računa 10.11 na stroške BU je treba kombinezone odpisati iz bilance stanja zaradi dotrajanosti. V primeru odpuščanja ali premestitve na delovno mesto, kjer kombinezoni niso potrebni, mora zaposleni predati zaščitno opremo, ki mu jo je izdalo podjetje.

Knjiženje delovnih oblačil od dobaviteljev poteka podobno kot pri prejemu drugih vrst materialnih sredstev. Glavna značilnost je nastavitev pravilne vrste v referenčni knjigi nomenklature - Kombinezoni. Potem se bo prejem odražal na računu 10.10.

Pri prenosu delovne obleke v obratovanje menijska pot:

Pri prenosu delovne obleke v obratovanje menijska pot:

Skladišče => Kombinezoni in oprema => Prenos materiala v obratovanje.

Elementi menija in Vračilo materiala iz storitve analizirali bomo spodaj (vendar v prihodnje ne bomo dali tega posnetka zaslona).

Za pravilne knjižbe je pomembno, da rubriko pravilno izpolnimo. Za vsako vrsto artikla se izpolni še enkrat (to ni napaka, je namensko).

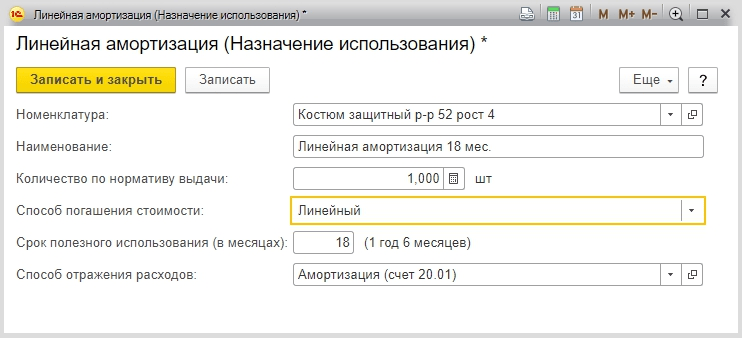

Glede na kostume bomo izbirali iz imenikov Linearni način odplačilo in - konto 20.01 (možnosti 23, 25, 26, 44).

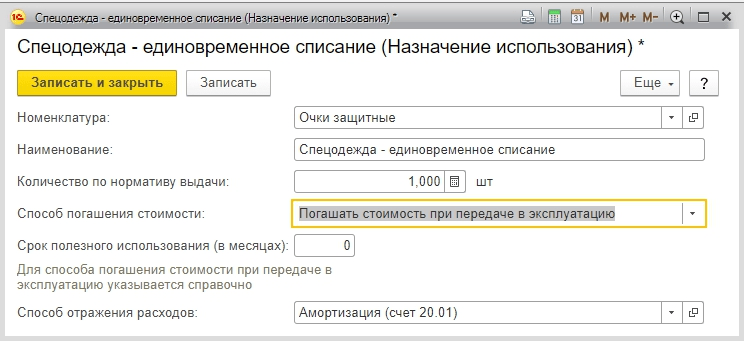

Za zaščitna očala drug način za poplačilo stroškov je ob začetku delovanja.

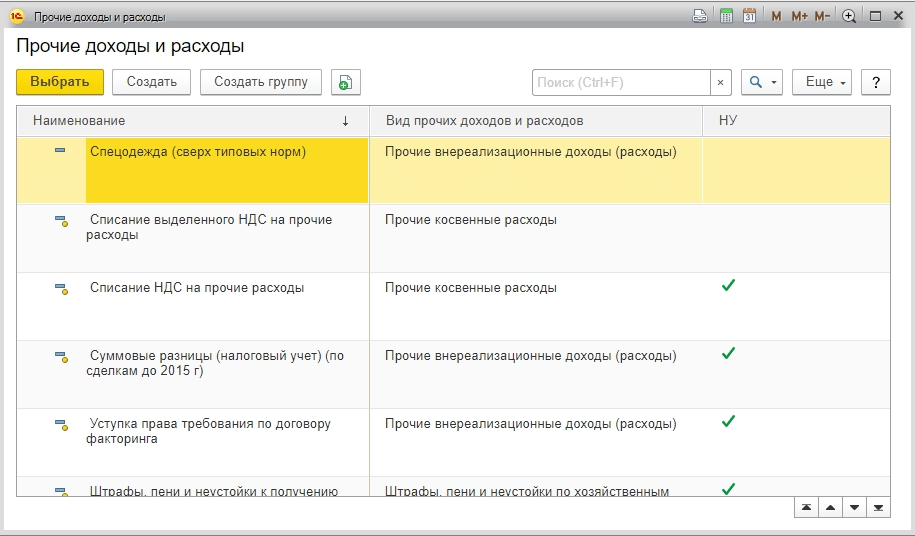

Ker oddamo par rokavic nad normo, bomo stroške odpisali na konto 91.02. Hkrati jih ne bomo upoštevali pri izračunu dohodnine, zaradi česar nastane stalna razlika v višini 30 rubljev. (150 rubljev x 20%).

V poglavju dodamo vrsto stroškov za delovna oblačila nad normativi, označimo za katere vrste stroškov gre in črtamo “črko” za upoštevanje v NU.

Navedemo konto odhodkov 91.02.

Po izpolnitvi dokumenta ga bomo izvedli. Iz objav vidimo:

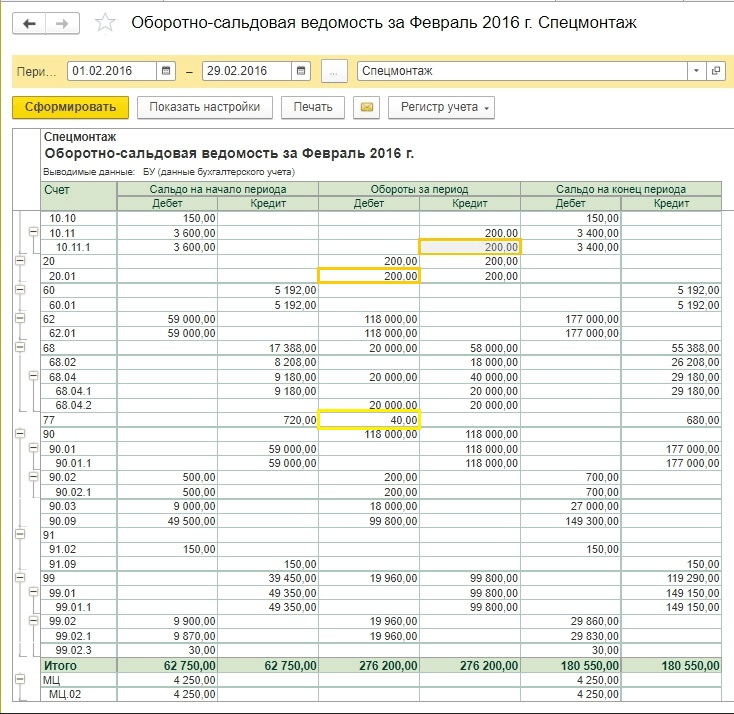

Prometna bilanca za januar pred koncem meseca.

Na zunajbilančnem računu lahko vidimo analitiko.

Iz kartice je razvidno, kateremu zaposlenemu je bil kombinezon predan v obratovanje.

Zaključimo mesec. IT je bil oblikovan v višini 720 rubljev (3600 rubljev x 20%).

Pri zaščitnih oblekah še ni bilo odpisa stroškov. Standardna funkcionalnost 1C: Računovodstvo začne odpisovati linearno amortizacijo za delovna oblačila od naslednjega meseca po zagonu, čeprav je treba opozoriti, da metodološko ta trenutek v zakonodaji ni naveden. Če računovodja ne nasprotuje uvedenemu algoritmu, vam svetujemo, da ga popravite v računovodski politiki, da se izognete morebitnim nesoglasjem z regulatornimi organi.

Zaključimo naslednji mesec. Zdaj je v obrazcu postavka o odplačilu stroškov delovne obleke.

Znesek IT je bil odpisan (200 rubljev x 20% \u003d 40 rubljev).

Na zabilančnem računu MTs.02 morajo biti kombinezoni navedeni ves čas, ko delujejo. Po 18 mesecih se knjigovodska vrednost delovnih oblačil v celoti odpiše.

Dotrajane in popolnoma amortizirane kombinezone bomo odpisali.

Za lažje izpolnjevanje dokumentov je možno izdelati dokument na podlagi prenosa materiala v obratovanje.Očala in rokavice bi lahko odpisali po enem letu delovanja, vendar bomo za namene primera prikazali zapis- od vseh elementov v enem dokumentu.

Tabelo s podatki lahko izpolnite Za preostanek.

Po izvedbi bomo videli napeljavo.

Bilanca stanja je ponastavljena.

Pogosto se zgodi, da delavec odide (ali se preseli v drug oddelek) in odda delovna oblačila v najem še pred iztekom amortizacijske dobe. Nato bi morali ustvariti dokument Vračilo materiala iz storitve. Tabelarni del je lahko samodejno Izpolnite ostalo in nato pustite samo imena odpuščenih delavcev.

Kombinezoni bodo vrnjeni na račun 10.10., odpis stroška v strošek se začasno ustavi. Nato se lahko prenese na drugega zaposlenega v skladu z zgoraj prikazanim algoritmom.

Treba je opozoriti, da je vprašanje, kaj storiti z delovno obleko, če zaposleni odide in preostala vrednost še ni bila odpisana, precej pereče in nima enotne metodološke rešitve. Zgornja situacija prikazuje najpreprostejšo možnost. Včasih pa kombinezona ni mogoče prenesti na novega zaposlenega:

Obstajajo tudi situacije, ko so računovodje po odpustitvi zaposlenega ugotovili, da ni predal kombinezona. Preostanek vrednosti se ne odpisuje in visi v bilanci stanja. Kaj storiti v takih primerih?

Na vprašanje, kako bodo takšne situacije vplivale na obračun davkov (DDV, dobiček, dohodnina in zavarovalne premije), ni enotnega odgovora. Jasno je, da je stališče davčnih organov in ministrstva za finance usmerjeno v povečanje davčne obremenitve podjetja. Hkrati sodna praksa pogosto govori v prid organizacijam, ki z njihovega vidika niso začele zaračunavati dodatnih davkov. Razmislite o nekaterih možnostih ukrepanja, ne da bi vztrajali, da so le te edine prave. Glavni računovodja podjetja mora v takšni situaciji razviti strategijo zase in jo določiti v računovodski politiki.

Predpostavimo, da je stanje v času odpuščanja zaposlenega naslednje:

|

Delovanje |

|||

| 1. Delavec je kombinezon oddal v skladišče, vendar ga ni mogoče ponovno izdati. Popisna komisija je oblikovala akt za odpis zaradi amortizacije. | |||

|

Stroški odpisanih kombinezonov so vključeni med neposlovne odhodke |

|||

| 2. Če se računovodja v primeru 1 odloči, da se stroški, odpisani na kontu 91.2, ne upoštevajo pri obračunu dohodnine, DDV pa je treba povrniti dodatno, potem bo transakcij več. Za dobiček je konstantna razlika 160 rubljev (800 rubljev x 20%). Za DDV teoretično obstajata dve možnosti ukrepanja - sorazmerno izračunati znesek davka, kot v ločenem računovodstvu, in obnoviti DDV v višini 144 rubljev. (800 rubljev x 18%). Ob tem se bo morda treba ravnati z upoštevanjem določbe davčnega zakonika, ki pravi, da je treba DDV povrniti sorazmerno s knjigovodsko vrednostjo osnovnih sredstev, materiale pa imamo. Zato se moramo sami odločiti, ali je treba DDV v celoti povrniti od zneska 324 rubljev? | |||

|

Stalna razlika dohodnine |

|||

|

DDV obnovljen |

|||

|

DDV odpisan med neposlovne stroške |

|||

| 3. Zaposleni ni predal kombinezona, še ni prejel končnega plačila ob odpustu. Računovodkinja se je odločila, da bo od plače odštela preostanek vrednosti oblačil. | |||

|

Odpisana preostala vrednost delovnih oblačil |

|||

|

Stroški delovnih oblačil se prenesejo na obračune z zaposlenimi |

|||

|

Stroški delovnih oblačil se krijejo iz plačilne liste |

|||

|

Treba je opozoriti, da če Primer 3 malo spremeniti, zaposleni pa je že uspel dobiti izračun, potem lahko stroške delovne obleke izterjate samo prek sodišča, ker. To je nekakšna kraja premoženja podjetja. Tukaj je treba povezati stroške primanjkljaja in pravne stroške. |

|||

| 4. Zaposleni podjetju povrne preostalo vrednost delovne obleke in jo obdrži zase. To mora storiti prostovoljno z oddajo vloge z zahtevo po odtegljaju od plače. | |||

|

Delavcu predan kombinezon |

|||

|

Dolg vključen v plačilno listo |

|||

| 5. Primer 4 povzroča burno razpravo med podjetji in davčnimi organi o tem, ali je treba DDV obračunati na preostanek vrednosti delovnih oblačil ob prenosu na zaposlenega. Nadzorni organi pravijo, da je treba, saj. pride do prenosa lastništva - to je prodaja in nastane DDV. Sodišča so nagnjena k prepričanju, da gre v tem primeru za povračilo stroškov in DDV ne nastane. Če prenos delovnih oblačil odražate kot prodajo, potem so takšne knjižbe možne | |||

| 6. Pri odražanju prenosa delovnih oblačil kot prodaje ni vse jasno s ceno. Doslej smo obravnavali primere, v katerih je bila za namene izvedbe upoštevana preostala vrednost. Ampak kaj pa če je treba prodajati po tržnih cenah in je treba narediti nek pribitek? Takoj povejmo, da boste pri prodaji delovnih oblačil z doplačilom in obračunavanjem DDV prihranili terjatve inšpektorjev, vprašanje pa je, ali je to koristno za podjetje in zaposlene. Recimo, da so stroški oblačil brez DDV 1.000 rubljev, potem bodo objave naslednje: | |||

|

1 180 (1 000 + 180) |

Neposlovni prihodki od prodaje delovnih oblačil |

||

|

V stroške vključena preostala vrednost delovnih oblačil |

|||

|

Dolg delavca se upošteva pri obračunu plače |

|||

Razmislili smo o daleč od popolnega seznama vprašanj, ki jih lahko ima računovodja pri prenosu delovnih oblačil zaposlenim. Na primer, takšno operacijo je mogoče izdati kot neodplačni prenos. DDV potem še vedno nastane, zaposleni pa bo najverjetneje moral plačati dohodnino od materialnih prejemkov po 35-odstotni stopnji.

Glede na vrsto vprašanj, povezanih z ostankom vrednosti zaščitne opreme ob odpuščanju zaposlenih, postane jasen pristop postopnega opuščanja tudi delovnih oblačil z življenjsko dobo, krajšo od enega leta, še posebej v razmerah visoke fluktuacije zaposlenih.

Jasno je, da je nemogoče prikazati celotno paleto uporabniških dejanj 1C v enem članku s toliko možnostmi, tukaj potrebujete knjigo ali kvalificirano pomoč svetovalca. Razumevanje zapletenosti izbire lahko ponudimo, da se odločimo za načrt ukrepanja v takih situacijah in popravimo najdeni algoritem v računovodski politiki. To pomeni, da ste predhodno sestavili seznam transakcij in zneskov, ki jih je treba na koncu prejeti, se obrnite na svetovalce za delo z 1C, da bi to stanje odražali v programu 1C: Računovodstvo.

Malo o uniformi in njenih razlikah od posebnega. Kombinezon je zaščitno sredstvo in kljub nejasnosti računovodskih vprašanj ob odpuščanju ima za mnoge druge jasen okvir, ki ga nakazuje veljavna zakonodaja. Poleg tega obstaja nekaj takega kot uniforma. Služi za identifikacijo zaposlenega kot osebe, ki pripada neki organizaciji ali strukturi. Za številne poklice je nošenje uniforme določeno z zakonom. Številne organizacije uvajajo uniforme na delovnem mestu, da izboljšajo kakovost in hitrost storitev za stranke, ustvarijo podobo podjetja.

Vprašanja obračunavanja uniform niso vedno zajeta v davčnem zakoniku, stališča regulativnih organov pa niso vedno usklajena in enaka. Upoštevajte, da obstajata dve možnosti:

V prvem primeru se stroški upoštevajo kot materialni stroški, v drugem primeru pa se tak prenos odraža kot plača z dohodnino. Če je izdaja obrazca določena z zakonom, zavarovalnih stroškov ni treba plačati, sicer se zaračunajo zavarovalne premije.

Obračunavanje kombinezonov v računovodstvu in davčnem računovodstvu je tema, ki ni pomembna le za gradbenike in tovarniške delavce. Ministrstvo za delo je uredilo impresiven seznam poklicev in delovnih mest, ki morajo biti opremljeni s kombinezoni na stroške delodajalca. V članku bomo obravnavali ključne točke obračunavanja posebnih oblačil delavcev.

Knjigovodske operacije za odpis delovne obleke (knjiženje) bodo odvisne od načina obračunavanja. Upoštevajte vse možnosti:

Kombinezoni se knjižijo kot zaloge z dobo uporabe, krajšo od enega leta:

Posebna oblačila se sprejmejo kot MPZ z rokom uporabe več kot 12 mesecev:

Posebna oprema se usredstvuje kot osnovna sredstva:

Če je delavcu odpovedana pogodba o zaposlitvi, je treba z njim opraviti dokončne obračune, tudi za osebno zaščitno opremo in oblačila. Odhajajoči delavec lahko posebno obleko vrne ali zavrne vračilo. V drugem primeru bo računovodja stroške osebne zaščitne opreme odštel od plače zaposlenega. Določite računovodske vnose.

Vračilo kombinezona ob odpustu zaposlenega (ožičenje):

Od plače so bili ob odpustu odtegnjeni delovna oblačila (napotitve):

Pri oblikovanju knjižb na kontu 73 uporabite poseben podkonto »Obračuni odškodnin za materialno škodo«.

Mnoga komercialna podjetja svojim zaposlenim zagotavljajo različne vrste osebne zaščitne opreme, pa tudi posebna oblačila za njihove neposredne naloge.

Tovrstno premoženje, izdano v začasno uporabo, ima življenjsko dobo, pa tudi rok uporabe. Zato je potrebno pravilno odpisati vrsto nepremičnine.

Za izvedbo ustreznega postopka boste morali sestaviti poseben akt o odpisu. Poleg tega obstaja nekaj drugih dokumentov, ki jih je treba nujno oblikovati.

V skladu z zakonikom o delu Ruske federacije in številnimi drugimi regulativnimi dokumenti je treba zaposlenim zagotoviti osebno zaščitno opremo in uniforme.

Takšni predmeti se kupujejo na stroške samega podjetja, porabijo se določena sredstva. V skladu s tem je treba takšne stroške ustrezno obračunati.

V nasprotnem primeru se lahko pojavijo različne težave. Danes je nujno voditi dokaj stroge računovodske evidence.

V nasprotnem primeru obstaja velika verjetnost, da bo napake odkril poseben regulativni organ - Zvezna davčna služba. Davčna služba izvaja obvezni nadzor dejanj odpisa tovrstnega premoženja.

Takšna dejanja nimajo določene oblike. Vendar morajo biti sestavljeni v skladu z določenimi uveljavljenimi standardi.

Osebna varovalna oprema (OZO), razne uniforme in kombinezoni se lahko odpišejo pred rokom, ki ga določi proizvajalec.

Vključuje razdelke:

Na tem pravnem dokumentu se morate najprej osredotočiti. Prav tako se je treba spomniti standardov, ki so določeni v določenem podjetju.

Prav s poudarkom na tem je treba sestaviti tovrstne akte. Pomembno je vedeti, da standardna oblika te vrste dokumenta preprosto ni določena v zakonodaji.

Hkrati obstaja seznam obveznih predmetov. Njihova odsotnost lahko povzroči različne težave. Najprej je to pri regulativnih organih - Zvezni davčni službi Ruske federacije.

Enako pomemben dokument je Navaja določene pogoje za shranjevanje, sestavljanje in vzdrževanje aktov te vrste.

Obvezni členi, ki jih je treba upoštevati:

Obstaja precej veliko število odtenkov najrazličnejših vrst. Navedeni so v zakonodaji.

Skrbno upoštevanje regulativnih dokumentov vam omogoča, da rešite veliko število zelo različnih težav. Najprej se izogibajte napakam pri sestavljanju te vrste dokumentacije.

V odsotnosti ustreznih izkušenj glede oblikovanja tovrstnega akta bo treba poiskati nasvet od usposobljenih delavcev.

Običajno so takšna dejanja računovodje ali skladiščniki, ki so zadolženi za ekonomski / materialni del podjetja.

Na internetu je precej veliko različnih virov z vzorčnimi dokumenti. Preprosto lahko prenesete vnaprej sestavljen obrazec akta za odpis delovne obleke, osebne zaščitne opreme.

Nato samo izpolnite ustrezna prazna polja. Tako je mogoče čim bolj zmanjšati verjetnost napak.

Glavna vprašanja, ki jih je treba raziskati vnaprej, so naslednja:

Ena od obveznih postavk v aktu je razdelek o razlogu za odpis osebne zaščitne opreme ali delovne obleke.

Ti razlogi vključujejo:

Pravzaprav je vse mogoče kot razlog. Toda hkrati se je treba spomniti na pomen takih dejanj.

Niso redke situacije, ko so bile na podlagi nepravilnega izpolnjevanja naložene precej resne globe. Priporočljivo je, da vnaprej preučite zakonodajne norme v zvezi s tem.

Najpogostejši razlog za odpis oblačil je nezmožnost njihove nadaljnje uporabe zaradi okvare. Sčasoma oblačila enostavno odpovejo.

Toda za potrditev tega dejstva bo nujno treba oblikovati posebno komisijo. Ugotavlja dejstvo neprimernosti za uporabo osebne zaščitne opreme, oblačil.

Obstaja veliko različnih odtenkov, povezanih z vrsto osebne zaščitne opreme. Na primer, pri uporabi tistih na električnih postajah se izvaja letni pregled, preverjanje takih sredstev.

Pogosto zaradi različnih razlogov taka lastnina postane neuporabna. Posledično se pojavi potreba po odpisih.

Za nekatere vrste posebnih oblačil, OZO, so sestavljeni posebni obrazci. Spet se oblikujejo glede na področje dejavnosti podjetja.

Če ni ustreznih izkušenj, morate natančno prebrati pravilno sestavljen vzorec. Brez težav ga najdete na internetu.

Ta zakon vključuje naslednje glavne razdelke:

Akt za odpis delovne obleke obrazec C8 je standarden. Poleg te oblike se lahko uporablja tudi C9. Ti dokumenti se lahko uporabljajo pri odpisu zalog, različnega drugega premoženja.

Postopek izpolnjevanja tovrstne dokumentacije je povsem standarden. Razviti so obrazci Ministrstva za gradbeništvo in arhitekturo.

Če je mogoče, morate preučiti glavne nianse, povezane s postopkom za izvedbo odpisa takšnega premoženja.

S postopkom priprave aktov so povezane številne značilnosti. Najbolje je avtomatizirati ta postopek in uporabiti vnaprej oblikovane obrazce.