Este necesar în 2018 declarația zero privind USN pentru 2017 pentru IP? În cazul în care pentru a descărca martorul în Excel? Ce face un eșantion de umplere a declarației zero pentru SP cu obiectul "Venituri"? Voi răspunde la întrebări și voi da exemple de umplere (sunt disponibile pentru descărcare)

Dacă în 2017 IP nu a condus afacerea și nu a avut conturi în conturi, atunci acest lucru nu-l scutește de la necesitatea de a completa și a pune o formă zero de declarație pe Usn pentru 2017. Prin descărcarea unei astfel de declarații, autoritățile fiscale ar înțelege pur și simplu că nu au existat venituri în 2017. Aceasta este, IP, se poate spune, declară activitatea zero în 2017.

Ca regulă generală, termenul limită de depunere a declarației IP pentru 2017 - până la 30 aprilie, care depășește perioada de impozitare anterioară. Asta este, în mod oficial, trebuie să aveți timp până la 30 aprilie 2018 inclusiv. Va fi luni, dar ziua oficială non-lucrătoare.

Pentru declarația fiscală, IP-ul de pe datele USN pentru livrare aproape întotdeauna se încadrează împreună cu primele sărbători misky. Aceeași situație în 2018. Prin urmare, termenul limită pentru punerea în funcțiune a declarației fiscale a USN pentru PI pentru anul 2017 se datorează paragrafului 7 din art. 6.1 din Codul fiscal al Federației Ruse se îndreaptă spre 03 mai - joi. Va fi prima zi lucrătoare după Weekend-ul extins al lunii. Vedea "". Nu mai târziu de aceasta, este necesar să se înregistreze declarația zero pentru 2017 la IFN.

Ieșire

Chiar dacă antreprenorul de la UKN cu obiectul "veniturilor" de impozitare nu a primit niciun venit în 2017, atunci el trebuie să-și prezinte IFN o declarație zero cu privire la USN nu mai târziu de 3 mai 2018.

Pentru prezentarea declarației zero privind USN pentru 2017, o penalizare de 1000 de ruble se confruntă cu o încălcare a termenului. (paragraful 1 din art. 119 din Codul fiscal al Federației Ruse). Dar dimensiunea amenzii poate încerca să reducă în prezența circumstanțelor de înmuiere, de exemplu, cu o întârziere minoră în reprezentare (alineatul (1) din Codul fiscal, punctul 18 din rezoluția plenului supremului Curtea din Federația Rusă din 30 iulie 2013 nr. 57). Pentru a face acest lucru, împreună cu declarația de la USN, depuneți o scrisoare către IFX cu o cerere de reducere a valorii amenzii și a indicării circumstanțelor de înmuiere.

Pentru încălcarea termenelor limită pentru furnizarea declarațiilor fiscale, nu numai impozitul, ci și răspunderea administrativă. Potrivit Inspectoratului Fiscal, puteți face un avertisment sau să finalizeze șeful sau șeful contabil al organizației în valoare de la 300 la 500 de ruble. Pentru fiecare neatinsă o declarație dată (articolul 15.5, paragraful 4 h. 3 din art. 23.1cap).

Pentru întârzierea depunerii declarației privind inspecția USN, organizația are dreptul să blocheze conturile bancare ale organizației sau IP pe USN. Contul poate fi blocat dacă organizația nu a împiedicat declarația în termen de 10 zile lucrătoare după termenul stabilit pentru aprovizionarea sa (clauza 3 din articolul 76, clauza 6 din articolul 6.1 din NC). Normele privind blocarea conturilor sunt aplicate pe deplin celorlalte din declarația privind USN pentru 2017.

Completați pagina de titlu prin specificarea tuturor datelor necesare în acesta. Când treceți declarația de hârtie în celelalte secțiuni ale declarației, specificați hanul, cutia de viteze și numerele de pagini.

Și în toate celelalte celule ale rândurilor, puneți batimente (p. 2.4 secțiunea II din ordinea de umplere a declarației), cu excepția:

Componența declarației zero privind USN pentru IP arată așa.

La suspendarea activităților și absența veniturilor, IP este încă obligat să raporteze autorităților de control. Dacă nu există nimic de afișat în rapoarte, trebuie să furnizați date zero. Raportarea PI în absența activității se numește zero.

Antreprenorul trebuie să treacă în declarația fiscală zero, forma care depinde de modul pe care funcționează IP-urile. Antreprenorul, în funcție de activitățile sale și de volumele sale, poate alege un regim fiscal convenabil - clasic sau unul dintre specialiști. Pentru fiecare tip de mod de impozitare, este furnizat formularul de declarație. Pentru a furniza un raport zero, nu sunt furnizate forme speciale, formularele concepute pentru modul utilizate sunt umplute. Diferențele dintre declarația zero constă în conținutul său - în câmpuri pentru a specifica cantitățile, fie că sunt aplicate distruite sau zerouri.

Hrănirea unei declarații zero, Pap-ul informează astfel autoritățile fiscale că își amintește îndatoririle contribuabilului, dar din cauza lipsei de activitate, nu există îndatoriri cu privire la plata impozitelor. Specialiștii fiscali, primind un raport zero de la II, nu se vor aplica comerciantului de sancțiuni pentru neplata impozitelor, deoarece acestea vor vedea absența unei baze pentru calculul lor.

Dacă IP nu oferă o declarație zero în termenul limită, amenda va fi egală cu 1000 de ruble. - Aceasta este pedeapsa minimă posibilă prevăzută în prezentarea prematură a raportării fiscale și absența necesității de a plăti impozitul.

Cazurile în care IP trebuie să primească rapoarte zero:

Declarația zero este depusă dacă nu există venituri, cheltuieli și, în consecință, profit sau pierdere, adică nu există nici o bază pentru calcularea sarcinii fiscale.

În cazul în care antreprenorul nu a dat nicio notificare și documente solicitante cu privire la utilizarea unuia dintre specialiști, este recunoscută automat de contribuabilul asupra regimului fiscal tradițional. Dacă în același timp nu au fost îndeplinite acțiuni antreprenoriale în anul de raportare, atunci trebuie să transmiteți următoarele declarații zero:

Antreprenorul privind regimul fiscal tradițional are obligația de a acumula impozitul pe sumele de implementare. În cazul în care operațiunile impozabile de acest tip de impozit nu sunt efectuate, atunci nu există niciun obiect pentru impozitarea TVA și, înseamnă că nu există responsabilități de plată. Drepturile la rambursarea fiscală nu va fi dacă operațiunile de primire nu au realizat în perioada de raportare.

În ciuda absenței sumelor de TVA să plătească sau să ramburseze, să ofere o declarație în timp util a acestui tip de impozit, comerciantul trebuie neapărat. Raportul va include zero.

Formularul de declarație pregătit prin Ordinul nrmb-7-3 / [E-mail protejat] de la 10/29/14. Servit de 4 ori pe an, potrivit rezultatelor fiecărui trimestru, timpul de livrare este al 25-lea număr al lunii care vine în intervalul de raportare.

Declarația conține suficient de multe foi, dar atunci când se aplică un raport zero, trebuie completate numai pagina de titlu și prima partiție.

Pagina de titlu afișează informații despre plătitor, perioada de raportare și datele de contact. Prima secțiune definește valoarea finală de impozitare adăugată pentru a plăti sau restitui. Deoarece baza de calcul a impozitului este absentă, atunci în domeniile acestei secțiuni sunt aplicate. Trebuie doar să umpleți câmpul cu OKTMO și CBC. Toate celelalte câmpuri sunt mai rapide.

Nu este necesar să completați nimic altceva în declarație, deoarece toate celelalte foi reflectă datele privind operațiunile efectuate în trimestru și valoarea adăugată acumulată, iar IP reflectă pe aceste foi în absența activităților.

Această declarație prezintă venituri anuale, surse de apariție, deducere, impozit și sumele avansate. Dacă IP nu are date pentru a umple astfel de indicatori, zerourile sunt aplicate în câmpurile de declarație.

Blank 3-NDFL, care ar trebui să completeze IP-ul în 2016 pentru a furniza indicatori zero, aprobat prin Ordinul nrmb-7-11 / [E-mail protejat] din 24.12.14 (modificată de la 11/25/15).

Dacă antreprenorul dorește să închidă PI, atunci zero 3-NDFL trebuie adoptat în termen de 5 zile de la data înregistrării de stat a faptului de închidere. Termenul este determinat în zilele lucrătoare. Această acțiune trebuie luată în cazul în care antreprenoriatul încetează mai devreme decât sfârșitul anului de raportare.

Raportul zero este prezentat la locul înregistrării comerciantului, unde este înregistrat ca o taxă fiscală pe telefonul fix. Adresa IP trebuie să fie documentată, de exemplu, o intrare de pașaport.

Zero 3-NDFL poate fi umplut și transferat în format de mână sau electronic prin poștă, personal sau prin intermediul unui operator electronic.

Organizația are ocazia în absența activităților în locul tuturor declarațiilor zero pentru a pregăti una simplificată, în care indicatorii zero vor fi prezentați în toate tipurile de impozite. Pentru IP, o astfel de oportunitate nu este furnizată, modul clasic este obligat să furnizeze 3-NDFL, indiferent de afacerile reale.

Partea din declarația include informații:

Dacă subiectul nu este impozitat, atunci trebuie să completați primele două secțiuni.

Umplerea câmpului:

Dacă antreprenorul funcționează într-un mod simplificat, atunci în absența activităților, acesta ar trebui să fie completat cu o declarație zero pe USN.

Acest raport este furnizat o dată pe an, ultima dată pentru prezentare este de 30 aprilie. an pentru raportare. Site-ul de prezentare este un compartiment în care IP este înregistrat ca contribuabil (la adresa de cazare confirmată de documentatie).

Formularul de declarație este pregătit și atașat ordinului FTS datat 02.26.16 Nr. MMV-7-3 / [E-mail protejat]

Declarația include mai multe secțiuni și o pagină de titlu obligatorie pentru toate IP. În funcție de obiectul impozitării, este necesar să se completeze la 1.1 și 2.1.1 secțiuni la impozitarea impozitului pe venit sau 2.1 și 2.2 - atunci când veniturile / cheltuielile. În cazul în care IP nu plătește o taxă comercială și nu primește bani orientați financiar pentru dezvoltare, restul paginilor de declarație nu sunt emise.

Pagina de titlu se potrivește:

Umplerea secțiunilor unei declarații simplificate:

| Numele câmpului | Explicații |

| 1.1 - OSN. | |

| 010 | Codul digital pe clasificatorul teritorial octmo |

| Alte stringuri | Săpat. |

| 1.2 - USN consumabil-consumabile | |

| 010 | Codul teritorial Oktmo. |

| Alte stringuri | Săpat. |

| 2.1.1 - UCN profitabil | |

| 102 | Pentru IP cu personalul - "1", fără personal - "2". |

| 120-123 | Rata de impozitare, în diverse MO-uri poate diferi de la 0 la 6%. |

| Alte stringuri | Săpat. |

| 2.2 - USN consumabile-consumabile | |

| 260-263 | Rata de impozitare, în diferite MO-uri poate varia de la 0 la 15%. |

| Alte stringuri | Săpat. |

În cazul în care antreprenorul operează cu utilizarea ENVT special, atunci, ca atare, declarația zero privind UTI nu va fi depusă, deoarece un singur impozit special de plătit pentru acest mod depinde de rezultatele activităților, ci de veniturile imputate stabilite pentru Tipul de afaceri, ratat utii.

Prin urmare, chiar dacă IP suspendă operațiunile, impozitul va trebui să calculeze, să plătească și să reflecteze în declarație. Dacă antreprenorul nu dorește să facă acest lucru, atunci ar trebui să fie raportat la impozitul pe intenția sa de a suspenda activitatea asupra regimului imputat. Codul fiscal al Federației Ruse obligă valența să îndeplinească această acțiune pe o perioadă de 5 zile de la momentul suspendării activităților imputate.

Declarația privind UTII conține date privind baza de calcul a sarcinii fiscale, acest indicator depinde de o serie de componente stabilite (indicator fizic, venituri imputate, coeficienți de corecție) și nu depind de rezultatul real al activității în perioada de raportare. De aceea este extrem de neprofitabilă să aveți activități pe UNVID, care este suspendată pentru perioada de timp. Trebuie să trageți imediat o afacere cu "Shift".

Declarația este închiriată de patru ori pe an, în funcție de rezultatele fiecărui trimestru. Data extremă de trecere este a 20-a număr a lunii care urmează fiecăruia dintre trimestre.

Semifabricatul declarației de pe UII este cuprins în anexa la Ordinul nrmb-7-3 / [E-mail protejat] De la 12/22/15, este necesar să o aplicați, începând cu raportarea timp de 1 pătrat. 2016.

Dacă IP își oprește afacerea la UTILI, atunci în perioada de 5 zile este notificată în FNS INVD-4 privind eliminarea din cont ca plătitor al impozitului imputat. Trimiterea declarației menționate mai sus cu Dashing sau ZeroS nu permite normele codului fiscal al Federației Ruse.

Bună după-amiază, dragi cititori.

La începutul fiecărui an, IP-ul de pe USN oferă declarații fiscale. Și nu va fi inutil să reamintim cum sunt emise, deoarece din 2016 declarația de formă privind USN a suferit schimbări semnificative comparativ cu anul trecut, potrivit Ordinului FTS din 26 februarie 2016 nr. MMB-7-3 / 99.

În primul rând, luați în considerare exemplul și regulile de completare a declarației zero pentru perioada de anchetă cu 6% fără angajați pentru anul 2016.

Pentru a completa declarația zero de IP la 6% USN, este necesar să completați următoarele fișele:

Luați în considerare un exemplu de completare a fiecărei foi de declarare. Citiți mai multe pe un exemplu specific.

Aici trebuie să specificați următoarele date despre IP, ca exemplu de mai sus:

Nu aveți nevoie de o dată și să vă conectați în avans! Abonați-vă la trimiterea unei declarații în FTS, în prezența unui angajat FTS

Aici trebuie să explicați puțin. Dacă totul este clar cu numărul de linie 133, deoarece nu a existat niciun venit din PI, atunci nu există nici o taxă pe USN și, prin urmare, scriem în această linie numărul "0"

Și în Linia nr. 143, în cazul în care primele de asigurare sunt indicate pentru asigurarea obligatorie și medicală pentru anul de raportare, scriem, de asemenea, "0", în ciuda faptului că aceste contribuții au fost plătite în timp util.

Acest incident rezultă din regulile de înregistrare a declarației, care sunt indicate pe aceeași foaie:

Adică, impozitul pe USN după deducerea contribuțiilor obligatorii la asigurarea medicală și de pensie nu poate fi negativă. De aceea, în linia nr. 143, specificăm numărul "0".

Apoi, este necesar să se tipări o declarație în două exemplare și să o trimiteți la inspecția fiscală până la data de 30 aprilie. O copie va lua ofițerul FTS și pe a doua copie, care vă va oferi, va pune semnătura, data și ștampila FTS.

Voi salva cu siguranță copia în documente de arhivă pe IP.

Fiecare antreprenor sa confruntat cu nevoia de a completa rapoartele. Antreprenorii de la USN ar trebui să plătească trimestrial o singură taxă și să prezinte o declarație în FTS. Nu este nimic teribil în aceste documente. Trebuie doar să observați o secvență. Luați în considerare mai detaliate cum să completați declarația zero.

La sfârșitul anului, antreprenorii care se află pe "simplist" sunt supuși declarației, unde reflectă rezultatele financiare ale muncii pentru anul respectiv. Un document care conține informații despre valoarea veniturilor și costurilor trebuie prezentat personalului personal sau printr-un reprezentant notarial. Dacă pentru anul antreprenorului nu a primit venituri, atunci trebuie să știți în avans cum să completați corect declarația zero pe USN.

Rețineți imediat că acest termen este utilizat numai în discursul oral. - Acesta este un raport în care sunt prezentate informații despre absența mișcării banilor pe an. În consecință, nu se formează baza fiscală pentru plata plăților la buget. Sub forma unei astfel de forme, aceasta nu diferă de obicei, dar umplerea depinde de sistemul fiscal. Luați în considerare mai detaliat cum să completați declarația de IP nulă, eșantionul de documente se va imagina, de asemenea.

Antreprenorii întocmesc o pagină de titlu și apoi din secțiunile de umplere de capăt 2.1 și 1.1. Datele sunt introduse manual cu cerneală neagră sau albastră. Fie raportarea este completă cu un program de calculator. Dacă informațiile despre un fel de elemente de venit sunt absente sau cheltuieli, atunci Downkes.

Majoritatea antreprenorilor au abilități de lucru cu documente contabile, astfel încât preferă să completeze rapoartele pe cont propriu. La urma urmei, este asigurată o instrucțiune pentru fiecare formă. Dar chiar și studiul său detaliat nu asigură că erorile nu vor fi permise la umplere. Ele apar cel mai adesea datorită modificărilor legislației. Prin urmare, să știți cum să completați corect o declarație zero, trebuie să citiți reglementările.

Antreprenorii care sunt serviți în modul general de impozitare, predarea trimestrială și anual despre venituri. În ambele cazuri, este permisă declarația zero.

Raportul TVA este prezentat pentru perioada în care a fost efectuată implementarea. Documentul indică valoarea bunurilor în care este inclusă impozitul. Dar trebuie amintit că, dacă bunurile au fost vândute în luna de raportare, iar plata se face mai târziu, atunci suma fiscală este inclusă în perioada următoare. Adică, raportarea zero pentru primul trimestru este depusă dacă IP nu a primit plăți. Dacă pentru anul antreprenorul nu a primit venituri, atunci 3-NDFL este aplicat zero. Socialptica, beneficiile, salariul primit de un cetățean pentru îndeplinirea responsabilităților pentru un contract de muncă nu se aplică veniturilor.

Majoritatea antreprenorilor se află pe "simplist". De asemenea, se poate administra declarații zero indiferent de care se utilizează obiectul fiscal. Dacă obiectul este "Venituri", dacă lipsesc, nu trebuie să plătiți impozit. În cazul în care se utilizează schema de "cheltuieli de venituri", chiar dacă pierderea apare, 1% din valoarea veniturilor trebuie plătită.

Prevede plata unei sume fixe lunare, indiferent de veniturile primite. Prin urmare, declarația zero privind UTI este imposibilă.

În cazul în care antreprenorul funcționează singur, apoi pe lângă declarația privind USN, el trebuie să prezinte o carte de venituri și cheltuieli, raportare statistică și industrie. IP are dreptul să angajeze până la 100 de angajați. Dar, în acest caz, el trebuie să prezinte în plus astfel de rapoarte:

Înainte de a studia modul de completare a declarației zero privind USN, rezumați totalul celor de mai sus. Raportul fără venit poate fi trimis prin IP, care:

Rapoarte rapoarte de la an la an. Prin urmare, înainte de a completa datele de care aveți nevoie pentru a vă asigura că utilizați doar un nou gol. În acest sens, este simplu. Antreprenorii care utilizează orice versiune a programului "1c" primesc acces la forma actualizată a formularului imediat după actualizarea sa.

IP, care cel mai adesea nu are nevoie de echipamente software plătite, trebuie să căutați rapoarte despre site-ul FTS. Nu este întotdeauna convenabil. Cu toate acestea, puteți utiliza programul Yul Taxpayer (versiunea 4.47).

Blanca pentru anul 2016 a suferit și multe schimbări. Acum, IP pe USN 6% ar trebui să facă date în toate cele trei foi, iar rata este specificată trimestrial la punctul 2.1.1.

Luați în considerare mai detaliate cum să completați declarația zero pe USN.

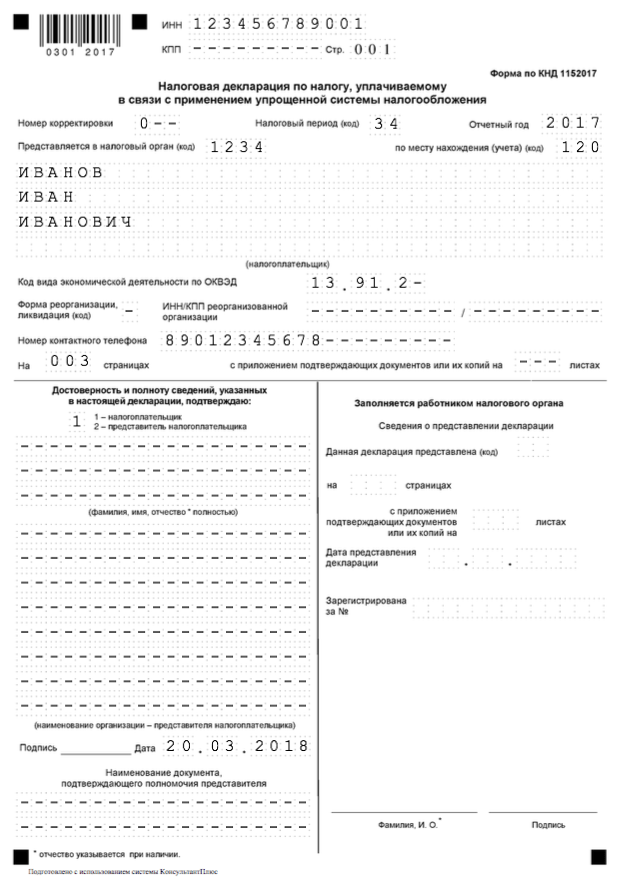

Pe prima pagină de titlu trebuie să specificați numele de LLC sau Full NAM, codul indică, de asemenea, codul autorității FNS și perioada pentru care este prezentat raportul. Apoi, este necesar să se numească paginile și să vă punem semnăturile pe fiecare foaie. Camerele sunt setate în formatul "001", "002" și "003".

În câmpul "La locul contabilității", organizația trebuie să specifice codul "210", iar antreprenorii - "120".

Cum să completați declarația zero? La punctul 1.1, rezultă:

Cum să completați o declarație zero la punctul 2.1? Ar trebui să:

Un eșantion din Declarația Zero umplută a USN este prezentată mai jos. Această completare a formularului este finalizată. Rămâne doar să o transmitem în FTS.

Luați în considerare un exemplu al unui raport cu ajutorul "contribuabilului Yul".

După pornirea programului, trebuie să creați un șablon de documente. Pentru a face acest lucru, în secțiunea "Documente", alegeți "Rapoarte fiscale", apoi specificați formularul nr. 1152017. Formularul unei forme curate se va deschide. Cum să completați o declarație zero pentru Institutul IP?

Designul frunzei de titlu începe. Aici trebuie să introduceți hanul și PPC. În rândul "Perioada fiscală", trebuie să specificați codul "34". Numărul anului calendaristic trecut va fi strâns automat. Ultimul bar - scrie okved. Cum de a umple declarația zero, a cărui eșantion a fost prezentat anterior? Luați în considerare mai multe nuanțe. În fila "Secțiunea 1.1", este activă, trebuie să faceți clic pe butonul Adăugați secțiunea din panoul de meniu de sus. Aici este necesar să se efectueze date în șir:

Cum să completați declarația zero? În mod similar, se adaugă subsecțiunea 2.1. Aici sunt umplute cu aceleași linii:

Rămâne doar pentru a imprima raportul și pentru ao transmite în FTS.

Recomandarea modului de a completa corect o declarație zero pentru antreprenorul individual, ne întoarcem la întrebarea de depunere a documentului. Procedura de depunere a acestor rapoarte nu diferă de cele obișnuite. Termenul limită pentru depunerea este 30 aprilie anul viitor. Dar, în acest caz, puteți trece rapoartele mai repede. Nu trebuie să vă fie frică de un cec neprogramat. Zero Raportarea este fenomenul obișnuit în afaceri.

Puteți trimite un raport contactând Personal FTS la FTS, trimiteți prin poștă înregistrată sau transferați la versiunea electronică. Termenele de raportare sunt prezentate în tabelul următor:

Este important nu numai să știți cum să completați declarația zero pentru IP USN, dar, de asemenea, să nu uitați să o trimiteți în timp util în FTS. Pentru încălcarea termenilor specificați, antreprenorul se confruntă cu o amendă de o mie de ruble. Dar această sumă poate fi redusă în prezența unor circumstanțe atenuante. În acest caz, împreună cu raportarea, trebuie să trimiteți o scrisoare pentru a reduce cantitatea de colectare. Dar dacă întrerupeți prezentarea documentului mai mult de 10 zile, atunci FTS poate bloca temporar operațiunile din conturile bancare.

Despre modul în care este umplută pagina de titlu, a fost deja descrisă mai sus. Prin urmare, mergem imediat la umplerea subsecțiunii 2.1.

Linia 102 indică codul IP, adică "2". Următoarele trei linii indică venituri în ruble cu un rezultat tot mai mare, apoi rata de impozitare pentru fiecare trimestru, suma care urmează să fie transferată la buget.

De exemplu, IP pentru 2015 a primit Gravily 80, 90, 90 și 120 mii de ruble.

Suma fiscală | Suma fiscală | Contribuții separate |

|||||||

Valoare | |||||||||

Valoarea impozitului (p. 140-143) nu poate depăși plățile plătite (p. 130-133). De exemplu, în primul trimestru al anului au fost plătite 5,565 mii ruble. Ca o taxă pentru al patrulea trimestru al ultimei perioade. Această sumă depășește 4,8 mii de ruble. Pentru 1 trimestru al anului 2016. Prin urmare, în linia 140 indică cu 4,8 mii de ruble. În mod similar, toate celelalte linii sunt umplute. Reziduu sub formă de 5,6 mii de ruble. Transferat constant de la o perioadă la alta. Rândul 143 este umplut după cum urmează: 15,6 + 5,565 \u003d 21,165 mii de ruble.

Subsecțiunea 2.1.2 Completați plătitorii de contribuții cu același principiu. La început, sumele veniturilor sunt indicate de un rezultat tot mai mare, apoi valoarea contribuțiilor fiscale și plătite. Dar, în acest caz, indicatorii din secțiunea 2.1.1 sunt incluși în liniile corespunzătoare 2.1.2.

Dacă IP este angajat numai de tranzacționare și plătește pentru colectare din toate activitățile, atunci numerele din secțiunea 2.1.2 vor copia liniile de la 2.1.1. Dacă IP se ocupă, de asemenea, cu alte tipuri de activități care nu sunt impozitate, atunci sumele din secțiunea 2.1.1 vor fi mai mari decât numerele de la 2.1.2.

Continuați să luați în considerare termenii exemplului anterior. Să presupunem că tranzacționarea IP primește doar jumătate din venituri și trimestrial plătește colecția în valoare de 1,5 mii de ruble. Cum, în acest caz, completați secțiunea 2.1.2?

Suma fiscală | Cantitatea de colectare | Depozit |

|||||||

Deducerile sunt calculate, ca în secțiunea 2.1.1, dar numai la contribuțiile activităților de tranzacționare. Deoarece valoarea contribuțiilor plătite acoperă pe deplin taxa, nu este nimic de scăzut în primele 3 trimestre. Rezultatul în linia 163 se calculează după cum urmează: 11.4 - 10.583 \u003d 0,817 mii de ruble. Această cifră trebuie să fie mai mică decât diferența dintre corzile 143 și 133 la 2.1.1: 22,8 - 21,165 \u003d 1,635 mii ruble.

Acum trebuie să completați informațiile din secțiunea 2.1.1. Codul octmo 010 este fixat. Rândurile 030, 060 și 090 sunt umplute, dacă am schimbat locul de înregistrare. Dacă acest lucru nu sa întâmplat, atunci trebuie să specificați filmele în linii.

13x - 14x - 16x, unde

X - ultimul cod de linie.

Un rezultat pozitiv este introdus într-un șir de 020, 040, 060 și negativ - 030, 050, 070.

Valoarea finală a colecției de deducere este (linia 100):

22,8 - 21,165 - 0,817 \u003d 0,818 mii ruble.

Secțiunea 3 Completați antreprenorii care primesc fonduri în cadrul programului aici este codul de procedură, data, timpul în care trebuie utilizat mijloacele și volumul acestora.

Chiar dacă organizația sau IP-ul nu au avut venit (cu obiectul "veniturilor" de impozitare) sau venituri și cheltuieli (cu obiectul "venituri pe minus costuri"), luate în considerare la calcularea impozitului, la sfârșitul anului , IFTS trebuie să primească o declarație zero privind USN (aparat. Ordinul FTS datat 04.07.2014 Nr. MMB-7-3 / [E-mail protejat]).

Descărcați formularul de declarație poate fi.

Completați pagina de titlu prin specificarea tuturor datelor necesare în acesta. Când treceți declarația de hârtie în celelalte secțiuni ale declarației, specificați hanul, cutia de viteze și numerele de pagini. Și în toate celelalte celule ale rândurilor, puneți batimente (p. 2.4 secțiunea II din ordinea declarației de umplere).

Semnează pagina declarației, inclusiv pagina de titlu și pune data de umplere (pe acele pagini în care scena pentru semnătură și dată).

În cazul în care IP privind "veniturile" USN a plătit primele de asigurare în cursul anului de raportare, atunci declarația zero nu va fi posibilă trecerea. Valoarea contribuțiilor va trebui să fie reflectată în liniile 140-143 din declarațiile secțiunii 2.1.

Puteți trimite o declarație privind USN:

| Situatie | Termen (articolul 346.23 al Codului Fiscal al Federației Ruse) | |

|---|---|---|

| Pentru organizații | Pentru antreprenori | |

| Organizare sau IP tot anul utilizat USN | Nu mai târziu de 31 de ani, urmând anul trecut | Nu mai târziu de 30 aprilie, în urma anului trecut |

| Organizarea sau IP au încetat operațiunile de USN și a depus o notificare corespunzătoare (punctul 8 din art. 346.13 din Codul fiscal al Federației Ruse) în IFTS | Nu mai târziu de cea de-a 25-a zi a lunii următoare lunii, în care notificarea este depusă în IFTS | |

| Organizația sau IP a pierdut dreptul la un special (de exemplu, dacă ponderea altor organizații din capitalul social al companiei dvs. a crescut și a depășit 25% (pp. 14 alineatul (3) din art. 346.12 din Codul Fiscal al Federației Ruse )) | Nu mai târziu de a 25-a zi a lunii următoare trimestrului, în care a avut loc "Sly" din USN | |

Pentru reprezentarea declarației zero privind USN, o amendă de 1000 de ruble se confruntă cu o încălcare a termenului. (Articolul 1 al art. 119 din Codul Fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor din Rusia din 14.08.2015 nr. 03-02-08 / 47033). Dar mărimea amenzii poate încerca să reducă cu circumstanțele atenuante, de exemplu, cu o întârziere minoră în reprezentare (alineatul (1) din art. 112 din Codul Fiscal al Federației Ruse, punctul 18 din Rezoluția Plenului Curtea Supremă de Arbitraj a Federației Ruse din 30 iulie 2013 nr. 57). Pentru a face acest lucru, împreună cu declarația de pe Usn, imaginați-vă o scrisoare în inspecție solicitând reducerea cuantumului amenzii și indicarea circumstanțelor de înmuare.