Stabilitatea financiară a unei întreprinderi este caracterizată de unul dintre indicatori atât de importanți precum ponderea capitalului companiei, luând în considerare toate activele economice. Coeficientul de independență financiară este adesea considerat împreună cu coeficientul de autonomie sau de concentrare a capitalului personal.

Pentru a determina acest indicator, este necesar să se împartă valoarea capitalului propriu la moneda bilanţului. Valoarea coeficientului obtinut caracterizeaza intreprinderea ca fiind independenta de capitalul atras, care apartine altor societati. Deci, putem trage următoarea concluzie: organizația este considerată stabilă în activitate, cu o pondere mare a capitalului propriu.

Valoarea normativă a coeficientului de autonomie nu trebuie să depășească 0,5. Raportul de dependență financiară este un indicator invers și poate fi calculat ca raport dintre moneda bilanţului și capitalul social al companiei.

O creștere a acestei caracteristici înseamnă că ponderea capitalului atras a crescut. Atunci când valoarea coeficientului se apropie de unu, se poate concluziona că firma utilizează aproape în totalitate propriile surse de fonduri pentru finanțare.

Capacitatea unei organizații de a exista și de a asigura în mod regulat producția și vânzarea de bunuri și servicii oferite fără a atrage capitalul terților este caracterizată de stabilitatea financiară a companiei. Independența companiei, de regulă, nu este afectată nici de condițiile externe sau interne.

Astfel, o întreprindere durabilă are întotdeauna fonduri suficiente pentru a:

Este posibil să se obțină soluția simultană a acestor probleme numai după un timp destul de lung. Compania trebuie să mențină rapoarte optime între fondurile atrase și structura activelor.

Ideea principală este că stabilitatea unei întreprinderi depinde direct de valoarea capitalului propriu al organizației, pe care o poate folosi pentru a achita conturile pentru toate obligațiile externe. Din definiție rezultă că o companie stabilă poate împrumuta fonduri, dar în același timp trebuie să ramburseze diverse obligații în timp util și integral.

Un nivel suficient de capital propriu al unei organizații care este angajată în diferite domenii de activitate profesională va fi diferit. În plus, acest indicator este influențat și de tipul de activitate și de calitatea managementului producției. Dacă luăm în considerare o singură organizație, atunci chiar și o schimbare a procesului său de producție poate duce la o schimbare a structurii activelor.

Pentru a calcula rata de independență financiară este necesar să se determine raportul dintre rezerve, capitalul propriu al companiei și suma totală a fondurilor strânse. Pentru a calcula acest indicator poate fi folosită și formula de calcul pe grupe de pasive și active.

În această situație, capitalul atras este suma a ceea ce se realizează rapid și lent în producție și a ceea ce nu se vinde deloc. Astfel, coeficientul se calculează ca un coeficient între capital și această valoare totală. Bilanțul se aplică în următoarea formulă: este necesară corelarea indicatorilor din rândurile 490 și 700.

Rândul 490, în conformitate cu formularul nr. 1, reflectă suma următoarelor rânduri:

În determinarea stabilității financiare, cel mai important indicator este autonomia întreprinderii. Este definit ca raportul dintre capitaluri proprii și alte resurse financiare. Valoarea acestui coeficient arată partea din toate activele pe care organizația le poate finanța pe cheltuiala proprie. Să presupunem că rata de stabilitate financiară a unei anumite companii este 0,48. Aceasta înseamnă că compania este capabilă să furnizeze doar 48% din activele sale cu fonduri proprii.

Atât proprietarii, cât și creditorii companiei sunt obligați să monitorizeze acest indicator din mai multe motive. Deci, cu cât acest raport este mai mic, cu atât stabilitatea companiei este mai scăzută, ceea ce înseamnă că nivelul riscurilor este ridicat. Chiar dacă o organizație este în prezent stabilă și activitățile sale generează în mod constant venituri, asta nu înseamnă deloc că va rămâne solvabilă atunci când condițiile pieței se schimbă.

În plus, nivelul scăzut de capital al unei companii are ca rezultat costuri financiare ridicate, cum ar fi plățile de dobândă. Costurile operaționale și financiare în acest caz vor depăși profitul primit de companie, iar acesta va deveni inevitabil un rezultat după un anumit timp.

Proprietarii ar trebui să evalueze perspectivele de funcționare a întreprinderii pe o perioadă de trei până la zece ani. Raportul de independență financiară reflectă un alt aspect. Rentabilitatea ridicată cu o cotă scăzută a capitalului propriu indică o rentabilitate ridicată.

Conducerea organizației trebuie să găsească un compromis în satisfacerea intereselor proprietarilor, precum și în asigurarea sustenabilității economice a organizației.

Coeficientul de autonomie sau în alt mod se mai numește și coeficientul de independență financiară este inclus în grupul care caracterizează stabilitatea financiară a organizației.

Există patru grupe de indicatori economici care determină lichiditatea, profitabilitatea, activitatea de afaceri și stabilitatea financiară. Este important să rețineți o caracteristică aici. Primii trei dintre coeficienții enumerați sunt o caracteristică pentru solvabilitatea pe termen scurt. Stabilitatea financiară are în vedere solvabilitatea pe termen lung a întreprinderii.

Calculul independenței financiare și autonome este cel mai des folosit de managerii de arbitraj atunci când starea întreprinderii este analizată din punctul de vedere al bunăstării sale financiare. Acest lucru este menționat în Decretul Guvernului Federației Ruse, adoptat la 25 iunie 2003.

Sursele de formare a capitalului de rulment propriu al întreprinderii depind de tipul de activitate al companiei.

Care sunt termenele limită pentru plata dividendelor în 2019?

Astfel, managerii de arbitraj și analiștii financiari se ocupă de obicei de raportul de independență financiară atunci când determină stabilitatea economică a unei întreprinderi.

Orice companie își propune să genereze cât mai mult profit și, în același timp, să rămână stabilă pe termen lung. Valoarea standard a coeficientului de autonomie poate varia de la 0,4 la 0,6. Dacă valoarea standard este mai mică decât cea stabilită, atunci aceasta indică faptul că întreprinderea nu este sustenabilă din punct de vedere economic. Un scor mai mare, cum ar fi o autonomie mai mare de 0,5, înseamnă că organizația își folosește în mod activ întregul potențial.

Puterea financiară este considerată în comparație cu performanța concurenților care sunt angajați în activități de același tip. Valorile de reglementare variază în funcție de industrii. Astfel, coeficientul pentru bănci ia o valoare mai mică de 0,05. Companiile noi care nu au avut încă timp să se înființeze folosesc de obicei doar capitalul propriu în activitățile lor profesionale, astfel încât ponderea acestuia va fi mare.

Dacă raportul de stabilitate financiară ia o valoare negativă, atunci organizația trebuie să facă în curând schimbări în finanțare, altfel este amenințată cu faliment.

Valoarea standard minimă nu trebuie să fie mai mică de 0,3. Indicatorul optim este 0,5, dar poate varia în funcție de activitățile organizației, care determină structura activelor.

Atunci când coeficientul de autonomie tinde spre unitate, pe de o parte, acest lucru este bine, deoarece organizația își folosește întregul potențial, dar pe de altă parte, aceasta nu este întotdeauna cea mai bună opțiune posibilă. Prin urmare, cel mai optim este un indicator egal cu de la 0,7 la 0,8.

Coeficientul de independență financiară determină bunăstarea organizației. Dacă este stabil financiar, atunci poate fi modernizat și dezvoltat, menținând în același timp un echilibru între resursele active și pasive.

O companie este considerată astfel doar dacă distribuția fondurilor în cadrul acesteia este optimă și echilibrată. Deci, principalul criteriu de sustenabilitate este faptul că organizația este capabilă să desfășoare activități curente și să acopere împrumuturile acordate.

Faptele care afectează situația financiară a organizației sunt următoarele:

Ultimii doi indicatori sunt sub controlul stabilității financiare și depind direct de aceasta.

Odată cu creșterea coeficientului care determină volumul împrumuturilor externe pe perioada finanțării activității antreprenoriale, solvabilitatea organizației scade. Adică compania este sub dependență financiară. Calitatea relaţiilor dintre instituţiile bancare şi partenerii acestora este reglementată de coeficientul de dependenţă financiară.

Cu toate acestea, fondurile proprii ale companiei în sumă mare nu garantează succesul acesteia. Rentabilitatea activității profesionale devine mai mare atunci când în aceasta sunt implicate investiții terțe. De aceea este foarte important să poți găsi un echilibru în ponderea împrumuturilor și a fondurilor personale ale organizației.

Stabilitatea financiară trebuie să îndeplinească cerințele pieței, precum și să răspundă tuturor nevoilor care apar în timpul dezvoltării întreprinderii. Se caracterizează, în primul rând, prin solvabilitatea organizației.

Poate părea că solvabilitatea arată că firma are numerar liber, dar în practică nu este întotdeauna cazul. De ceva timp, întreprinderea poate fi în continuare solvabilă dacă poate vinde prompt o parte din orice proprietate.

Unele companii nu au această capacitate, deoarece activele lor nu pot fi convertite rapid în bani. De aceea, se obișnuiește să le clasificăm în active lichide, adică proprietatea monetară a organizației, active cu mișcare rapidă, de exemplu, diverse depozite sau.

Orice produs finit se vinde mult mai mult și aparține grupului al treilea. Investițiile financiare pe termen lung formează al patrulea grup. Comparația dintre mijloacele active și pasive oferă o estimare.

Atunci când se analizează raportul de independență financiară, este necesar să se respecte următorul plan:

Rezultatul analizei ne permite să modelăm stabilitatea financiară a organizației pentru un anumit timp.

Există mai multe tipuri de stabilitate financiară:

O astfel de împărțire se face pe baza nivelului care corespunde ponderii fondurilor împrumutate dintre activele proprii ale organizației.

Activitatea financiară și economică a întreprinderii caracterizează independența economică față de atragerea de fonduri terțe. Acest indicator este coeficientul de independență financiară.

Coeficientul de autonomie este coeficientul dintre capitalul propriu al firmei si investitiile si capitalul atras. Esența acestuia este de a arăta ce parte din activitatea profesională este asigurată din banii proprii și ce parte este asigurată de activele instituțiilor de credit. De obicei, aceste informații despre stabilitatea și sustenabilitatea organizației entuziasmează investitorii care investesc în întreprindere și activitățile acesteia.

Deci, de exemplu, instituțiile bancare și alți investitori decid să emită un împrumut pe baza coeficientului: cu cât indicatorul este mai mare, cu atât împrumutul este mai probabil.

Un indice de autonomie peste 0,5 indică faptul că organizația poate fi de încredere, deoarece va putea achita oricând toate datoriile cu fonduri personale, chiar dacă o parte este împrumutată.

Cu toate acestea, o companie care există doar în detrimentul fondurilor atrase nu se poate dezvolta pe deplin, deoarece trebuie să plătească în mod constant creditorii. Creșterea dobânzii nu permite creșterea veniturilor companiei.

Nu există limite rigide în care rata de independență financiară ar trebui să se încadreze, cu toate acestea, economiștii consideră că capitalul propriu ar trebui să fie aproximativ egal cu numărul total de active.

De ce anume? Explicația este destul de simplă. Cu cerința creditorilor și investitorilor în același timp de a plăti datoriile pe toate conturile existente, atunci, astfel, întreprinderea va putea vinde în siguranță jumătate din proprietatea formată pe cheltuiala lor. Indicatorul minim nu trebuie să scadă sub 30-40%.

Puteți vedea regulile de bugetare a fluxului de numerar folosind Excel în.

Considera coeficient de autonomie(cealaltă denumire este coeficientul de independență financiară), care face parte din grupul de coeficienți de stabilitate financiară a întreprinderii. După cum probabil vă amintiți, există patru grupuri de indicatori financiari: lichiditate, profitabilitate, activitate comercială și stabilitate financiară. Acest coeficient aparține ultimului grup. Este imediat necesar să se clarifice diferența dintre grupurile de lichiditate și stabilitate financiară, deoarece acestea sunt adesea confundate. Diferența cheie constă în evaluarea diferită a solvabilității întreprinderii, astfel încât coeficienții din grupul de lichiditate evaluează solvabilitatea pe termen scurt, iar coeficienții din grupul de stabilitate financiară evaluează solvabilitatea pe termen lung a întreprinderii.

Luați în considerare coeficientul de autonomie (independență financiară) conform următoarei scheme: mai întâi, vom vorbi despre semnificația sa economică, apoi vom da o formulă de calcul, apoi vom lua în considerare un exemplu pentru întreprinderea rusă OJSC Severstal și nu uitați să spune despre valorile normative.

Coeficient de autonomie (analog: independență financiară) - arată gradul de independență al întreprinderii față de creditori. Raportul este definit ca raportul dintre capitalul propriu și valoarea totală a activelor, indicând astfel ponderea capitalului propriu în structura totală a activelor (care include atât capitalul propriu, cât și fondurile împrumutate). Dacă coeficientul de autonomie are valori scăzute, aceasta indică faptul că întreprinderea este instabilă financiar (în funcție de creditori).

Coeficientul de autonomie (independența financiară) este utilizat în analiza situației financiare a întreprinderii de către managerii de arbitraj, în conformitate cu Decretul Guvernului Federației Ruse din 25 iunie 2003 nr. 367 „Cu privire la aprobarea regulilor pentru efectuarea de analize financiare de către managerii de arbitraj”.

Astfel, acest raport este utilizat de analiștii financiari pentru propriile diagnostice ale întreprinderii lor pentru stabilitate financiară, precum și de managerii de arbitraj.

Enumerăm sinonimele pentru coeficientul de autonomie folosite de alți autori.

independenta financiara,

Rata de concentrare a capitalurilor proprii,

Raportul de proprietate,

coeficient de independență,

Capitaluri proprii la totalul activelor,

EQ/TA.

De fapt, toate denumirile enumerate mai sus sunt un singur coeficient de autonomie, dar adesea în literatură este numit diferit.

Să trecem la luarea în considerare a formulei de calcul al coeficientului de autonomie, care va arăta astfel:

Coeficient de autonomie (independență financiară) = Capital propriu / Active = linia 1300 / linia 1600

Str.1300 - suma tuturor fondurilor proprii,

Str.1600 - suma tuturor bunurilor.

Conform vechiului bilanţ (înainte de 2011), coeficientul de autonomie a fost determinat pe baza formulei:

Coeficient de autonomie = p.490 / p.700

În literatura străină, coeficientul de autonomie va avea următoarea formă:

ETTA=EC/TA

EC ( Capitalul propriu) - capitalul propriu al întreprinderii;

T.A. ( Active totale) este valoarea activelor.

Practica mondială a analizei financiare folosește raportul de dependență financiară(Rata datoriilor), care este opusul ca sens coeficientului de autonomie (independența financiară). Coeficientul de autonomie (independența financiară) și coeficientul de dependență financiară sunt similare, deoarece în ambele cazuri se utilizează capitalul propriu și cel împrumutat.

Formula de calcul a raportului de dependență financiară este următoarea:

Raportul de dependență financiară (Creanţăraport) = Datorii/Activ

Potrivit Ordinului Ministerului Dezvoltării Regionale al Federației Ruse din 17 aprilie 2010 nr. 173 (clauza 8.2.1.2), coeficientul de dependență financiară avea următoarea formulă de calcul conform vechiului RAS:

Raport de dependență financiară = (linia 590+ linia 690 - linia 630 - linia 640-linia 650) / (linia 700)

Conform noii forme a bilanţului, formula ia următoarea formă:

Raport de dependență financiară = (linia 1400 + linia 1500 - linia 1530 - linia 1540) / rândul 1700

Pentru a calcula acest raport vor fi suficiente situațiile financiare publice (Sold și Declarație de profit și pierdere).

Un alt raport financiar similar cu cel al autonomiei este raportul de levier financiar(Raportul datorii la capitaluri proprii). Acest indicator se calculează folosind următoarea formulă:

Raportul de pârghie financiară = pasive/capitaluri proprii

Acest coeficient, precum și coeficientul de autonomie și coeficientul de dependență financiară, arată raportul dintre fondurile proprii și cele împrumutate. Recomandat și optim pentru realitatea rusă, valoarea acestui coeficient este egală cu - 1.

Pentru a calcula coeficientul de autonomie, avem nevoie de bilanţul întreprinderii. Recomand să luați date financiare de pe site-ul InvestFunds. Să luăm bilanțul pentru 4 perioade de raportare: trimestrul 3 și 4 din 2013 și primele două trimestre din 2014. Poza cu soldul importat al OAO Severstal se află mai jos. Voi preciza că raportarea este furnizată în conformitate cu RAS (sistemul de contabilitate rus).

Calculul coeficientului de autonomie pentru OAO Severstal

Coeficient de autonomie 2013-3 = 187646670/396107499 = 0,47

Coeficient de autonomie 2013-4 = 191002492/399926531 = 0,47

Coeficient de autonomie 2014-1 = 181977490/391313809 = 0,46

Coeficient de autonomie 2014-2 = 192818659/387994606 = 0,5

Coeficientul de autonomie pentru OAO Severstal nu s-a schimbat prea mult în toate cele patru perioade analizate. Se poate concluziona că starea financiară a întreprinderii este stabilă.

În Rusia, coeficientul de autonomie are o valoare standard de >0,5. Valoarea optimă este în intervalul 0,6-0,7. De exemplu, în sursele străine, valoarea normativă a acestui coeficient în SUA și Europa este de 0,5, în Coreea de Sud - 0,3. Coeficientul de autonomie ar trebui luat în considerare în raport cu întreprinderile din aceeași industrie. Acest lucru vă va permite să vă determinați mai precis locul în sistemul general al întreprinderilor similare. Întrucât valorile normative propuse mai sus sunt doar recomandări generale.

rezumat

Permiteți-mi să rezumam analiza coeficientului de autonomie (independență financiară). Este un coeficient important care reflectă stabilitatea financiară a întreprinderii, este necesar pentru calcul și analiză ulterioară. Este folosit, de regulă, de către analiștii financiari și managerii de arbitraj. Arată independența întreprinderii față de creditori (fonduri externe împrumutate).

Coeficientul de autonomie financiară (sau independență) reflectă ponderea activelor care pot fi acoperite din fondurile proprii ale companiei. Activele rămase sunt acoperite de capital împrumutat. Valoarea indicatorului este de interes pentru investitori, organizații bancare. Cu cât valoarea este mai mare, cu atât întreprinderea este mai independentă.

Coeficientul de autonomie al fondurilor proprii este unul dintre indicatorii stabilitatii financiare a intreprinderii. Valorile lor caracterizează solvabilitatea pe termen lung a organizației.

Coeficientul de autonomie (concentrarea capitalului propriu, proprietatea întreprinderii) ilustrează gradul de independență al organizației față de creditori. Este definit ca raportul dintre fondurile proprii și valoarea tuturor activelor. Adică, arată ponderea capitalului social în totalitatea activelor, proprii și împrumutate.

Valorile ridicate ale indicatorului indică stabilitatea financiară. Scăzută, dimpotrivă, pe o dependență semnificativă de creditori.

Rata de proprietate este utilizată de analiști financiari, manageri de arbitraj, instituții de credit și investitori.

Formula indicatorului general:

Kfa = capital propriu și rezerve / active.

Se ia în considerare suma tuturor activelor întreprinderii (cele mai lichide, rapide, lente și greu de vândut).

Formula conform bilantului:

Kfa = p. 1300 / p. 1700.

De fapt, avem nevoie de numere din partea pasivelor din bilanţ.

Calculul raportului de independență financiară:

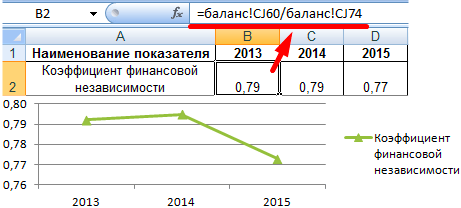

Indicatorul nu s-a schimbat prea mult în cele trei perioade analizate. Aceasta indică o situație financiară stabilă a companiei. Pentru a trage concluzii despre independența întreprinderii față de fondurile împrumutate, trebuie să cunoașteți norma valorii.

Limita de reglementare acceptată pentru întreprinderile rusești este >0,5. Cu cât indicatorul este mai mare, cu atât este considerată mai stabilă situația financiară a organizației. Valoarea optimă este 0,6-0,7.

Dacă coeficientul este cât mai aproape de unu, este posibil ca ritmul de dezvoltare al companiei să fie restrâns. Compania nu atrage în mod intenționat capitalul împrumutat și, prin urmare, pierde o sursă suplimentară de finanțare. Într-adevăr, în detrimentul fondurilor împrumutate, este cu adevărat posibil să crești veniturile. Pe de altă parte, dacă situația de pe piață se înrăutățește, se va înrăutăți și poziția financiară a companiei.

Valorile coeficienților pentru întreprinderea studiată (vezi mai sus) nu scad sub 0,75. Ce concluzii se pot trage:

Valoarea normativă a indicatorului este generalizată. Coeficientul de independență financiară al unei anumite companii ar trebui comparat cu același indicator pentru întreprinderile din aceeași industrie. Această abordare vă va permite să determinați locul exact al companiei dvs. între concurenți.

Organizația poate fi recunoscută independent financiarîn cazul în care pe cheltuiala surselor proprii se formează nu numai capitalul fix (active imobilizate), ci și o parte din activele circulante.

Pentru rata se foloseşte independenţa financiară sistem de indicatori absoluti si relativi, și anume:

– coeficient de independență financiară globală (autonomie) , care oferă o idee generală a nivelului de independență financiară a organizației față de surse împrumutate, adică de la creditori, bănci și alți creditori;

– raportul de independență financiară în ceea ce privește activele circulante caracterizarea nivelului de independență financiară a organizației față de sursele împrumutate (obligații față de creditori, bănci și alți creditori) atunci când își formează activele curente;

– coeficientul de independenţă financiară din punct de vedere al rezervelor caracterizarea nivelului de independenţă financiară a organizaţiei faţă de surse împrumutate în formarea rezervelor sale.

- capital propriu în circulaţie

- activele nete

Coeficientul de independență financiară globală (K 1) se calculează de obicei după formula:

unde SC - capital și rezerve;

VB este moneda bilanţului.

Stabilirea unui punct critic la nivelul de 0,5 este mai degrabă condiționată și este rezultatul următorului raționament: dacă la un moment dat creditorii, băncile și alți creditori prezintă toate datoriile pentru încasare, atunci organizația le va putea achita. prin vânzarea jumătate din proprietatea acoperită (formată) pe cheltuiala surselor proprii, chiar dacă a doua jumătate a proprietății se dovedește a fi nelichidă din anumite motive.

Participarea capitalului propriu la formarea activelor circulante reflectă valoarea capitalului propriu din cifra de afaceri a organizației 2 .

Capitalul propriu în circulație (SKO) poate fi calculat în două moduri, rezultatele calculelor pentru care ar trebui, desigur, să fie aceleași, deoarece. ambele se bazează pe egalitatea echilibrului.

RMS \u003d SK - VA,

unde VA - active imobilizate, i.e. rezultat I p. bilanț;

SC este capitala organizației, adică. total 3 p. Sold contabil.

calea II:

RMS \u003d OA - DESPRE,

unde ОА sunt active circulante, i.е. rezultatul II p. bilanț;

OB - obligațiile organizației, i.e. suma rezultatelor a 4 și 5 secțiuni din bilanţ.

Aici trebuie reținut că rezultatul calculului RMS poate avea semnul „-”. El mijloace, ce, in primul rand , nu există capital social în cifra de afaceri a organizației și întregul set de active circulante este format din surse împrumutate și, În al doilea rând , capitalul propriu nu este suficient nici măcar pentru formarea de active imobilizate, adică. activele imobilizate în valoare de rezultatul negativ al calculului SKO sunt acoperite de obligațiile organizației.

Valoarea RMS este baza pentru calcularea nivelului participării sale la formarea activelor circulante, adică coeficient de independență financiară în ceea ce privește activele circulante, incl. stocuri și, de asemenea, are o valoare analitică independentă în evaluarea practică a stării financiare a organizației.

Rata de independență financiară în ceea ce privește activele circulante(K 2) 3 calculat prin următoarea formulă:

.

.

K 2 caracterizează cota de participare a capitalului (propriu) al organizației la formarea activelor sale curente.

General acceptat, incl. stabilit prin metode oficiale, valoare normativă(limita inferioară) pentru K 2 este valoarea, egal cu 0,1.

Indicatorul de independență financiară în ceea ce privește activele circulante poate fi completat cu o caracteristică, i.e. coeficientul de independenţă financiară din punct de vedere al rezervelor(K 3), care se calculează prin următoarea formulă:

,

,

unde Z - stocurile organizației (bilanţ).

Nu există o valoare standard acceptată în general pentru K 3. Recomandările autorului aici: de la 0,25 la 0,6-0,8 4 .

Calculul coeficienților de independență financiară (stabilitate) se va face în tabel.

Indicatori ai independenței financiare (durabilitate)

(mii de ruble.)

|

Indicatori |

Valoare standard |

La începutul anului de raportare |

La sfârşitul anului de raportare |

Schimbare |

|

|

Capital și rezerve | |||||

|

Datorii (total) | |||||

|

Valoarea valutei | |||||

|

Mijloace fixe | |||||

|

active circulante | |||||

|

Raportul de independență financiară (stabilitate). | |||||

|

Capitaluri proprii în circulație (RMS): | |||||

|

Metoda II | |||||

|

Coeficientul de independență financiară în ceea ce privește activele circulante | |||||

|

Coeficientul de independență financiară din punct de vedere al rezervelor | |||||

|

Factorul de agilitate |

Pe baza RMS, se calculează o astfel de caracteristică suplimentară, dar semnificativă a stabilității situației financiare, precum coeficientul de manevrabilitate (Km):

.

.

Km arată ce parte din capitalul propriu este într-o formă mobilă, permițând relativ liberă manevrarea acestor fonduri. Valoarea standard recomandată de Ministerul Economiei al Federației Ruse pentru Km este 0,2-0,5. Cu cât valoarea indicatorului Km este mai aproape de limita superioară recomandată, cu atât organizația are mai multe oportunități de manevră financiară.

Analiza ulterioară a independenței financiare ar trebui să vizeze determinarea oportunităților de creștere a acesteia, care ar trebui să fie asociată cu o îmbunătățire a compoziției activelor (justificată formarea acestora), o creștere a eficienței utilizării lor, deoarece. cu o crestere a productivitatii capitalului si o accelerare a rotatiei activelor, in egala masura, sunt necesare mai putine resurse financiare, precum si cu o crestere a valorii profitului net ramas la dispozitia organizatiei.

Măsuri pentru asigurarea independenței financiare :

1. Creșterea capitalului propriu prin:

Capitalizarea profitului net;

Contribuții suplimentare ale fondatorilor;

Admiterea de noi fondatori;

Emisiune suplimentară de acțiuni.

2. Formarea rațională a activelor imobilizate și circulante, ținând cont de profilul activității curente a întreprinderii și de perspectivele dezvoltării acesteia.

3. Creșterea rentabilității activelor imobilizate și accelerarea cifrei de afaceri a activelor circulante.

Bilanțul permite o analiză cuprinzătoare a poziției financiare a organizației. Principalele instrumente pentru aceasta sunt diverși coeficienți. Să luăm în considerare cum se calculează unul dintre ele și ce arată - rata de independență financiară (CFN).

Se pune întrebarea - ce fel de dependență sunt oamenii de afaceri atât de dornici să scape, încât au venit chiar și cu un coeficient special pentru asta?

Vorbim despre dependența de creditori, sau mai bine zis, despre raportul dintre fondurile proprii și cele împrumutate. Sub sursele „externe” de fonduri în acest caz ar trebui să se înțeleagă nu numai împrumuturile bancare sau datoriile către furnizori, ci toate conturile de plătit în general.

În special, datoriile curente pentru salarii, impozite sau alte plăți obligatorii disponibile la data raportării sunt de asemenea incluse în resursele financiare împrumutate.

Coeficientul de independență financiară în ceea ce privește structura soldului în ansamblu arată ce pondere ocupă resursele proprii în componența fondurilor întreprinderii.

În acest caz, rata de independență financiară este definită ca raportul dintre valoarea capitalului propriu și capitalul de rezervă și bilanțul.

K1 \u003d (SK + RK) / B

De asemenea, acest indicator este calculat într-un sens mai „îngust”. Coeficientul de independență financiară în ceea ce privește formarea rezervelor indică ce pondere din acestea o asigură compania în detrimentul resurselor proprii.

În acest caz, raportul de independență financiară se calculează ca raport dintre capitalul de lucru propriu și valoarea totală a rezervelor.

K2 = SOS / Zp

Calculul acestui indicator analitic se bazează pe valorile liniilor corespunzătoare din bilanţ. Prin urmare, „traducem” formulele de mai sus folosind numerele de rând din Formularul nr. 1.

Coeficientul „complet” de independență financiară din bilanț se calculează prin formula:

K1 = pagina 1300 / pagina 1700

Coeficientul de independență financiară a capitalului de lucru se determină după cum urmează:

K2 = (p. 1300 - p. 1100) / p. 1200

Exemplu

Luați în considerare bilanțul consolidat al companiei și calculați ambii indicatori pe baza acestuia:

Active

Active imobilizate (linia 1100) - 100 de milioane de ruble.

Active circulante (linia 1200) - 400 de milioane de ruble.

SOLD (linia 1600) - 500 de milioane de ruble.

Pasiv

Capital și rezerve (linia 1300) - 260 de milioane de ruble.

Datorii pe termen lung (linia 1400) - 40 de milioane de ruble.

Datorii pe termen scurt (linia 1500) - 200 de milioane de ruble.

SOLD (linia 1700) - 500 de milioane de ruble.

K1 \u003d 260 / 500 \u003d 0,52

K2 \u003d (260 - 100) / 400 \u003d 0,4

Este clar că raportul de independență financiară este calculat nu de dragul calculului în sine, ci pentru a evalua unul dintre aspectele poziției financiare a afacerii. În secțiunea următoare, vom lua în considerare modul în care poate fi utilizat pentru a trage concluzii despre dacă structura surselor de fonduri ale companiei este optimă.

Valoarea normativă a CFN-ului „general” este mai mare de 0,5. Acestea. pentru a asigura o stabilitate financiară acceptabilă, cel puțin jumătate din resursele companiei trebuie să fie proprii.

Coeficientul de independență financiară al formării capitalului de lucru are un standard mai ridicat - de la 0,6.

Astfel, din exemplul considerat mai sus, putem concluziona că, în general, poziția financiară a firmei analizate este stabilă (K1 = 0,52).

Cu toate acestea, o parte semnificativă a capitalului propriu este „înghețată” în active imobilizate. Prin urmare, compania se confruntă cu o anumită lipsă de fonduri proprii pentru finanțarea activelor circulante. Acest lucru este evidențiat de valoarea mai mică a coeficientului K2 - 0,4. Pentru a evita eventualele probleme, este necesară creșterea ponderii resurselor proprii în structura fondului de rulment.

Pentru o analiză mai profundă, indicatorul ar trebui studiat în dinamică pe mai multe perioade și comparat cu mediile industriei și datele concurenților (dacă astfel de informații sunt disponibile).

La prima vedere, se poate spune că creșterea FMSC în dinamică indică o îmbunătățire a situației financiare. Cu toate acestea, acest lucru este valabil numai pentru acele cazuri în care CFN-ul nu depășește valorile normative sau le depășește nesemnificativ.

Abordarea valorii sale de unul nu mai poate fi numită pozitivă pentru companie. În acest caz, desigur, riscurile asociate cu datoria sunt minimizate. Dar, pe de altă parte, limitându-se doar la propriile resurse, o întreprindere poate rata multe oportunități de dezvoltare din cauza lipsei de fonduri.

Prin urmare, echilibrul dintre fondurile proprii și cele împrumutate trebuie menținut la un nivel optim, ținând cont de toți factorii interni și externi.

Este coeficientul de independență financiară care arată raportul dintre aceste grupuri de resurse și este principalul instrument de control al acestora.

Ieșire

Valoarea raportului de independență financiară arată raportul dintre resursele proprii și cele atrase ale companiei. Se calculează atât pentru bilanțul în ansamblu, cât și separat pentru fondul de rulment. Analiza FMSC vă permite să controlați structura pasivelor companiei și să îi oferiți resurse pentru dezvoltare cu riscuri minime.