Primirea unei remunerații bănești este dreptul salariatului, iar plata acesteia este obligația angajatorului. Salariile sunt stabilite sub formă de rate, salarii și rate la bucată. În cazul în care angajatorul nu o poate plăti la timp, angajatul are dreptul de a cere despăgubiri. Acest lucru este menționat în Codul Muncii.

Nerespectarea termenelor de plată a veniturilor este o infracțiune comună pentru care angajatorul poate atrage răspunderea financiară, administrativă și chiar penală. Conform reglementărilor legale, salariile trebuie calculate cel puțin o dată la două săptămâni. Termenele sunt stabilite și specificate în contractul colectiv. Dacă acestea au fost încălcate, chiar și fără vina angajatorului, trebuie plătită despăgubiri.

Compensația pentru salariile întârziate este calculată la un procent de 1/300 din rata de actualizare a Băncii Centrale a Federației Ruse. Plățile la concedierea unui angajat și plata concediului de odihnă sunt calculate în același mod. Dacă această cifră a fost mărită, aceasta trebuie reflectată în documente. Rambursarea se calculează pentru întreaga sumă neplătită, inclusiv prima și plata în avans. Nu este impozitat. Dacă ziua plății venitului coincide cu un weekend sau sărbătoare, atunci acumularea trebuie făcută cu o zi înainte, pentru a nu suporta ulterior costuri materiale suplimentare.

În cazul în care termenul limită de plată a venitului este amânat cu două săptămâni sau mai mult, atunci angajatul poate notifica managerul în scris că încetează munca până la achitarea integrală a datoriilor. Dacă cazul ajunge în instanță, cel mai probabil, cererea angajatului va fi satisfăcută, chiar dacă conducerea organizației nu este de vină pentru încălcarea termenelor. Cuantumul despăgubirii în acest caz va fi stabilit pe baza contractului de muncă și a unei hotărâri judecătorești. După depunerea cererii, angajatul nu poate merge la muncă. Dar după ce instanța ia o decizie pozitivă, el trebuie să-și înceapă atribuțiile. În acest caz, absenteismul va fi considerat o încălcare a disciplinei muncii.

Cel mai adesea, angajatorul pur și simplu își achită datoria și nu plătește despăgubiri. Rezultatul este o încălcare a drepturilor angajaților și evitarea responsabilităților de către manageri. În acest caz, angajatul poate merge în instanță. Pentru încălcarea termenelor, nu numai managerul va fi amendat, ci și șeful departamentului HR și contabilul. Dacă întârzierea salariilor durează mai mult de 2 luni, aceasta poate duce la răspundere penală cu o amendă de 120 de mii de ruble. și închisoare de până la șapte ani.

Compensare = Suma datoriei * (% din refinanțarea Băncii Centrale / 300) * numărul de zile de întârziere.

Compensare = salariu * CD * (1/300) * ST, unde

Salariu - suma datoriei;

CD - termen;

ST - rata de refinanțare (în fracțiuni de unitate).

1. Angajatul a primit un avans (pe data de 20) în valoare de 5 mii de ruble la timp. Salariul este de 15 mii de ruble. Salariile au fost plătite abia pe data de 23 a lunii următoare. Conform graficului, perioada de rambursare a datoriei este a 5-a. Adică există o întârziere a salariilor. Compensarea pentru o întârziere de 18 zile ar trebui calculată la rata de refinanțare de 0,082.

K = 10000*18*1/300*0,082 = 49,19 (ruble).

Suma este mică, dar tot trebuie plătită.

Angajatul trebuie să primească în mână: 10.000 + 49,19 = 10.049,19 ruble.

2. Contractul colectiv prevede că în cazul în care există o întârziere a salariilor, compensarea pentru întârziere este de 0,06% zilnic. Calculul pentru luna iulie 2014, precum și plata veniturilor pentru luna august, au fost efectuate la 17 septembrie 2014. Suma datoriei este: pentru iulie - 30 de mii de ruble, pentru august - 50 de mii de ruble. Adică există o întârziere a salariilor. Compensarea pentru întârziere ar trebui calculată pe baza calendarului:

Valoarea compensației:

(30 * 43 * 0,06% + 20 * 28 * 0,06% + 30 * 12 * 0,06%) * 1000 = 1326 rub.

Dacă există o întârziere a salariilor, compensația pentru întârziere ar trebui calculată pe baza ratei de actualizare a Băncii Centrale de 1/300 (articolul 236 din Codul Muncii al Federației Ruse). Acest minim poate fi majorat printr-un contract de muncă. Prima zi este socotită din ziua următoare după termenul limită de plată conform programului. Ultima este data rambursării efective a datoriei.

Dacă procentul de refinanțare de către Banca Centrală a Federației Ruse s-a modificat, atunci compensația pentru salariile întârziate se calculează separat pentru fiecare rată. Organizația trebuie să ramburseze această sumă împreună cu salariile restante. Această obligație apare pentru antreprenori indiferent de motivele întârzierii. Adică, în organizațiile bugetare, primirea prematură a fondurilor nu este un motiv pentru refuzul de a acumula compensații.

Artă. 142 din Codul Muncii al Federației Ruse prevede că, dacă termenul este amânat cu două săptămâni (15 zile) sau mai mult, angajatul poate opri munca. Își va păstra dreptul la despăgubiri. Compensarea pentru salariile întârziate nu este supusă impozitului pe venitul personal (articolul 217 din Codul fiscal al Federației Ruse). Nu puteți opri munca dacă:

1. A fost declarată stare de urgență.

2. Salariatul lucrează într-o organizație care asigură capacitatea de apărare a țării sau este angajat la o întreprindere de stat.

Să vă reamintim că, pentru încălcarea termenelor pentru decontările cu subalternii, conducerea poate primi o amendă (articolul 5.27 din Cod): pentru funcționari - 1-5 mii de ruble, pentru persoane juridice - 30-50 mii de ruble. Activitățile organizației pot fi, de asemenea, suspendate pentru 90 de zile. Pentru încălcări repetate, un oficial poate fi descalificat timp de 3 ani. Urmărirea penală nu depinde de durata întârzierii. Chiar și o zi de neplată a venitului poate servi drept bază pentru redactarea unei cereri către autoritățile competente.

Dacă termenele de plată au fost încălcate din cauza obiectivelor egoiste ale angajatorului, atunci acesta poate fi urmărit penal conform art. 145.1 din Codul penal al Federației Ruse. În acest caz, întârzierea totală a salariilor trebuie să depășească trei luni, iar neplata totală a venitului - două.

3. Contactați CTS. Un angajat are dreptul de a se adresa angajatorului și sindicatului cu propunerea de a crea o comisie pentru conflicte de muncă. Ar trebui să includă un număr egal de membri din conducere și angajați. Puteți scrie o declarație către CTS despre încălcarea termenelor de plată în termen de 3 luni de la prima zi de neplată. Această lucrare trebuie să fie înregistrată oficial și revizuită în termen de zece zile în prezența unui angajat. Dacă pretențiile sunt justificate, atunci CCC ia o decizie adecvată și notifică părțile în conflict despre aceasta. După primirea hârtiei, angajatorul este obligat să ramburseze datoria către salariat în termen de trei zile. Dacă nu este de acord cu decizia, o poate contesta în termen de zece zile. Apoi întrebarea este trimisă spre reexaminare.

4. Scrieți o cerere la Inspectoratul de Stat al Muncii (GIT). Dacă există o întârziere a salariilor, compensația nu a fost plătită și toate apelurile adresate conducerii nu au dat rezultate, atunci puteți trece la măsuri mai stricte. În cererea depusă la Inspectoratul Fiscal de Stat trebuie să indicați datele dumneavoastră de contact, numele complet, adresa locației, numele complet. manager, precizează pe scurt și clar esența plângerii și faptele, notează perioada și suma neachitată.

Se recomandă atașarea lucrării a unei copii a acordului și a dovezilor de neplată, dacă există. Cererea poate fi depusă personal, trimisă prin scrisoare recomandată cu notificare sau prin e-mail. Documentele sunt revizuite în termen de 30 de zile. Dacă, în urma auditului, se constată că au fost încălcate termenele de plată a veniturilor, angajatorul va primi un ordin prin care îi va solicita rambursarea datoriei.

În cazul în care se constată întârzierea salarială, salariatul are dreptul de a demisiona în orice moment, fără a lucra sau avertiza angajatorul.

5. Mergerea în instanță. Trebuie să depuneți o declarație de revendicare cu dovada angajării în muncă și a faptului de încălcare a termenelor de plată: un contract și un carnet de muncă. Dacă este satisfăcut, în ziua pronunțării hotărârii se poate emite un titlu executoriu pentru plata sumei principale a creanței. Restul – după intrarea în vigoare (articolul 428 din Codul de procedură civilă). Prin instanță, puteți cere și despăgubiri pentru prejudiciul moral în valoare de cel mult 5 mii de ruble.

Dacă salariul a fost acumulat, dar nu a fost plătit, puteți solicita o ordonanță la instanța de judecată. Pentru a face acest lucru, va trebui să scrieți o declarație care să indice valoarea și durata întârzierii. O hotărâre judecătorească trebuie emisă în termen de 5 zile. În acest caz, nu se efectuează nicio procedură. După emiterea hotărârii judecătorești, un exemplar este trimis angajatorului, al doilea angajatului. Această lucrare este un titlu executoriu care poate fi predat executorului judecătoresc.

În primul rând, este de remarcat faptul că 1C nu oferă un document separat pentru această operațiune. Prin urmare, va trebui să înregistrați manual toate postările. În 1C: ZUP, compensarea pentru salariile întârziate se formează conform următorului algoritm:

După ce faceți clic pe „Creați document”, va apărea fereastra de procesare. În continuare, trebuie să indicați conturile pentru a genera compensații pentru salariile întârziate. Înregistrări: DT 26.01 CT 72. În ultima etapă, trebuie să faceți clic pe butonul „Reflect în contabilitate” și să publicați documentul.

Când compensația pentru salariile întârziate este contabilizată folosind algoritmul descris mai sus, soldul contului. 70 pentru angajații cărora li se acumulează dobândă nu se va potrivi. Pentru a corecta situația, puteți crea o angajare separată la rata Federației Ruse și să o calculați lunar. Deși un astfel de algoritm contrazice regulile și reglementările pentru menținerea evidenței personalului, nu există încă alternative.

Codul Muncii prevede responsabilitatea angajatorului pentru întârzierile la plățile către angajați. Deci, în art. 117 prevede că angajatorul este obligat să plătească salariatului toate sumele datorate în ziua concedierii. Dacă termenele au fost încălcate, atunci trebuie calculat și emis salariul mediu al angajatului pentru toate zilele de întârziere. Se calculează pentru ultimele două luni lucrate.

Despăgubirea pentru plata întârziată a salariului se calculează o singură dată direct în ziua decontării. Această sumă nu este supusă indexării. Se calculează ca produs dintre venitul neplătit al lunii (după impozite) și creșterea indicelui inflației ca procent. Indicele prețurilor de consum este calculat prin înmulțirea datelor Goskomstat corespunzătoare pentru întreaga perioadă de întârziere. Formulă:

C = ZP x (I (i) * I (i + 1) *… * I(n) * 100 - 100) : 100, unde

C - compensare;

ZP - salarii „net” neplătite;

Iі, I (i + 1) - indicele de inflație pentru lunile corespunzătoare.

Pentru munca prestata, salariatul are dreptul sa primeasca o remuneratie in bani integral si in termenul prevazut prin contractul de munca. Dacă este încălcat din orice motiv, angajatorul este obligat să plătească despăgubiri. Procedura de calcul este prevăzută în Codul Muncii și Codul civil al Federației Ruse. În plus, legea prevede răspunderea penală, administrativă și financiară. Aceasta din urmă înseamnă nu numai plata compensațiilor, ci și întreruperi în producție din cauza refuzului angajaților de a-și îndeplini obligațiile. Ei au acest drept după o întârziere a salariilor de mai mult de 15 zile.

Neplata la timp a salariilor angajatilor atrage nu numai obligatia de a rambursa datoria si plata amenzilor, ci si acumularea de numerar.

Calculul se face pe baza ratei de refinanțare în vigoare la momentul întârzierii. Oferim să calculăm valoarea penalităților plătibile angajaților în legătură cu întârzierea plății salariilor folosind un calculator online.

Pentru a calcula compensația monetară în acest calculator online, trebuie să urmați trei pași simpli:

Salariul este introdus în acest câmp al calculatorului în ruble.

Întârzierea începe în ziua următoare zilei plății fondurilor. Ziua curentă în care se face decontarea este inclusă și în numărul total de zile de neplată.

Se ia un procent din rata curentă pentru a calcula taxele de întârziere. Rata este în continuă schimbare, este necesar să se ia dobânda curentă în ziua înregistrării datoriei.

Dacă în perioada de întârziere a plății rata se modifică, atunci este necesar să se calculeze penalitățile separat pentru fiecare valoare, ținând cont de numărul de zile de neplată care se încadrează pe fiecare rată de refinanțare.

În calculatorul online puteți selecta procentul dorit. Dacă perioada de întârziere acoperă mai multe rate, atunci calculul se efectuează pentru fiecare separat. Exemplul de mai jos explică cum să faci acest lucru corect folosind un calculator online.

Date inițiale:

Deoarece rata se modifică în timpul perioadei de neplată a salariilor, trebuie să faceți un calcul separat pentru fiecare:

Calcul pentru 7,5 la sută:

Rezultatul calculelor din calculator:

Calcul pentru 7,25 la sută:

Rezultatul calculelor online:

Această sumă de penalizare trebuie plătită de către angajator din cauza neplatei sumei de 52.000 până la data scadentă de 10 martie.

Dacă angajatorul rambursează suma restanțelor salariale, atunci ultima zi a perioadei de întârziere se încadrează în ziua rambursării datoriei.

Acest calculator online conține următoarele formule pentru calcularea compensației bănești:

Compensare= SZ * 1/150 * SR * DP, unde

Principalul lucru la calcul este să luați rata corectă de refinanțare, care este egală cu cea cheie. Acesta din urmă, la rândul său, este înființat de Banca Centrală a Federației Ruse. Rata dobânzii se modifică în mod regulat, așa că ar trebui să clarificați exact ce rată a fost în vigoare în perioada de întârziere a plății salariilor.

Cuantumul compensației pentru întârzierea salariilor este stabilit în contractul colectiv sau de muncă. De exemplu, puteți indica că compensația este de 0,06 la sută din suma datorată pentru fiecare zi de întârziere a salariului. Dacă cuantumul compensației nu este stabilit printr-un contract de muncă sau un contract colectiv, atunci acesta se calculează pe baza a 1/300 din rata de refinanțare pentru fiecare zi de întârziere. Astfel de reguli sunt stabilite în articolul 236 din Codul Muncii al Federației Ruse.

Atenţie: Cuantumul compensației stabilite de organizație pentru întârzierea salariilor nu poate fi mai mic de 1/300 ratele de refinanțare . În caz contrar, această condiție a contractului colectiv (de muncă) va fi invalidă (articolul 8 din Codul Muncii al Federației Ruse).

Plătiți compensații pentru întârziere împreună cu rambursarea restanțelor de salariu.

Situație: este necesară plata unei despăgubiri pentru salariile întârziate în cuantum majorat (depășind 1/300 din rata de refinanțare), dacă o astfel de condiție este stabilită printr-un acord regional?

Da, este necesar dacă organizația a aderat la acordul regional.

Prin acord regional se poate stabili o sumă sporită a compensației pentru salariile întârziate. Astfel de acorduri sunt încheiate de autoritățile executive regionale în acord cu sindicatele și angajatorii.

Toate organizațiile din regiune pot adera la acordul regional, chiar dacă nu au participat la încheierea acestuia. O propunere de aderare la un acord regional este publicată oficial împreună cu textul acordului. Dacă în termen de 30 de zile calendaristice organizația nu transmite în scris un refuz motivat, se consideră că este de acord cu acordul regional. În consecință, organizația va fi obligată, din momentul publicării oficiale a acordului regional, să stabilească compensații pentru salariile întârziate în cuantum nu mai mic decât cel regional. Dacă organizația decide să nu se alăture acordului, trimite un refuz scris organului executiv al entității constitutive a Federației Ruse.

Această procedură este prevăzută la articolul 48 din Codul Muncii al Federației Ruse.

Organizația trebuie să stabilească o anumită dată pentru plata salariilor. Este imposibil să se stabilească o perioadă în care salariile ar trebui plătite, mai degrabă decât o anumită zi de plată. La stabilirea datei de plată stabilite, rețineți că dacă ziua de plată coincide cu o zi nelucrătoare, salariul trebuie plătit cu o zi înainte.

Astfel de concluzii rezultă din articolul 136 din Codul Muncii al Federației Ruse și sunt confirmate de paragraful 3 al scrisorii Ministerului Muncii al Rusiei din 28 noiembrie 2013 nr. 14-2-242.

În consecință, definiți perioada de întârziere a salariului ca fiind numărul de zile în care plata este restante. Prima zi de întârziere este ziua următoare datei scadente pentru plata salariului. Ultima zi de întârziere este data plății efective a salariului. Această procedură este stabilită în articolul 236 din Codul Muncii al Federației Ruse.

Situație: modul de determinare a duratei întârzierii salariale - în zile calendaristice sau lucrătoare?

La calcularea despăgubirilor, determinați durata întârzierii la plata salariilor în zile calendaristice. Articolul 236 din Codul Muncii al Federației Ruse prevede că compensația trebuie calculată pentru fiecare zi de întârziere. Nu există niciun motiv pentru a exclude weekendurile și sărbătorile din această perioadă.

Calculați compensația pentru salariile întârziate folosind formula:

Un exemplu de calculare a compensației pentru salariile întârziate. Cuantumul compensației este stabilit în contractul colectiv

Potrivit contractului colectiv, compensarea pentru salariile întârziate este de 0,06 la sută pentru fiecare zi de întârziere.

Organizația a plătit plata finală pentru decembrie 2015, precum și întreaga sumă a salariului pentru ianuarie 2016, în data de 16 februarie 2016.

Odată cu restanțele salariale, organizația a plătit despăgubiri pentru întârziere. Valoarea despăgubirii a fost:

300.000 de ruble. × 47 de zile × 0,06% + 250.000 de ruble. × 27 de zile × 0,06% + 300.000 de ruble. × 11 zile × 0,06% = 14.490 rub.

Determinați cuantumul restanțelor salariale din care se calculează compensația fără a ține cont de impozitul pe venitul personal.

Atunci când plătește salariul, organizația este obligată să rețină impozitul pe venitul personal din acesta, ceea ce înseamnă că nu ar trebui să îl plătească angajatului (clauza 4 a articolului 226 din Codul fiscal al Federației Ruse). Impozitul pe venitul personal nu face parte din salariile neplătite. Și compensația pentru întârziere trebuie calculată pe baza sumei reale a datoriei (articolul 236 din Codul Muncii al Federației Ruse).

Situație: cum se calculează compensația pentru salariile întârziate dacă rata de refinanțare s-a modificat de mai multe ori în timpul perioadei de întârziere? Conform contractului colectiv (de muncă), compensația se calculează pe baza ratei de refinanțare.

Calculați valoarea compensației, ținând cont de totul modificări ale ratei de refinanțare . Împărțiți perioada de întârziere a plății salariilor în perioade în care au fost în vigoare rate diferite de refinanțare și calculați compensația pentru fiecare dintre aceste perioade. Această concluzie rezultă din interpretarea literală a articolului 236 din Codul Muncii al Federației Ruse. Se spune că valoarea compensației pentru salariile întârziate nu este mai mică de o trei sutimi din rata de refinanțare în vigoare la acel moment (adică, în perioada de întârziere).

Un exemplu de calculare a compensației pentru salariile întârziate. Cuantumul compensației nu este stabilit prin contractul colectiv (de muncă).

Contractul colectiv adoptat de organizație stabilește următoarele condiții de plată a salariilor:

Organizația a plătit plata finală pentru decembrie 2015, precum și întreaga sumă a salariului pentru ianuarie 2016, în data de 26 februarie 2016.

Sumele datorate și perioada de întârziere au fost:

Odată cu restanțele salariale, organizația a plătit despăgubiri pentru întârziere. Mărimea acestuia nu este stabilită în contractul colectiv, deci calculul se face pe baza a 1/300 din rata de refinanțare, care este de 11 la sută.

Prin urmare, valoarea despăgubirii a fost:

- pentru salariile întârziate pentru decembrie 2015:

6270 rub. (RUB 300.000 × 57 zile × 1/300 × 11%);

- pentru plata întârziată a avansului pentru ianuarie 2016:

3.391,67 RUB (RUB 250.000 × 37 zile × 1/300 × 11%);

- pentru salariile întârziate pentru luna ianuarie 2016:

2310 rub. (RUB 300.000 × 21 de zile × 1/300 × 11%).

Valoarea totală a compensației a fost de 11.971,67 ruble. (6270 ruble + 3391,67 ruble + 2310 ruble).

Plata compensației pentru salariile întârziate nu este legată de cheltuielile pentru activități obișnuite. Despăgubirea este o sancțiune pentru încălcarea condițiilor unui contract (colectiv) de muncă.

În contabilitate se ține cont de această plată în alte cheltuieli (clauza 11 din PBU 10/99). Acumularea compensației nu este legată de calculele salariilor, deci reflectați-o în contul 73 „Decontări cu personalul pentru alte operațiuni” (Instrucțiuni pentru planul de conturi).

În contabilitate, reflectați acumularea compensației prin înregistrarea:

Debit 91-2 Credit 73

- s-au acumulat compensații pentru salariile întârziate.

Compensația se calculează în ziua plății salariului. Numai în acest moment se poate determina cu exactitate suma cheltuielilor și, în consecință, vor fi îndeplinite cerințele paragrafului 16 din PBU 10/99.

Valoarea compensației nu poate fi mai mică de 1/300 din rata de refinanțare în vigoare în perioada de întârziere a sumelor neplătite la timp pentru fiecare zi de întârziere (articolul 236 din Codul Muncii al Federației Ruse). Adică, organizația are dreptul să plătească despăgubiri într-o sumă mai mare. Procedura de impozitare a impozitului pe venitul persoanelor fizice va depinde de înregistrarea unei astfel de compensații. Tabelul vă va ajuta să înțelegeți acest lucru.

| Suma compensației | Prevazut de contractul colectiv (de munca). | Obligația de reținere și remitere a impozitului pe venitul personal |

|---|---|---|

| Rata de refinanțare 1/300 | nu contează | Nu |

| da | Nu |

|

| mai mult de 1/300 din rata de refinanţare | Nu | da, din suma care depaseste valoarea minima a compensatiei |

Aceasta rezultă din prevederile paragrafului 3 al articolului 217 din Codul fiscal al Federației Ruse, articolul 236 din Codul muncii. Corectitudinea acestei abordări este confirmată de scrisorile Ministerului de Finanțe al Rusiei din 18 aprilie 2012 nr. 03-04-05/9-526, din 28 noiembrie 2008 nr. 03-04-05-01/450, din 6 august 2007 Nr. 03- 04-05-01/261 și Serviciul Fiscal Federal al Rusiei din 4 iunie 2013 Nr. ED-4-3/10209 (documentul este postat pe site-ul oficial al serviciului fiscal în secțiunea „Explicații necesare pentru aplicare de către autoritățile fiscale”).

Situație: este necesară perceperea primelor de asigurare pentru despăgubiri pentru plata întârziată a salariilor?

Da nevoie.

Acest lucru se datorează faptului că o astfel de compensație nu este menționată în listele închise de plăți care nu fac obiectul primelor de asigurare, și anume:

În articolul 9 din Legea din 24 iulie 2009 nr. 212-FZ - în legătură cu contribuțiile la asigurările obligatorii de pensie (sociale, medicale);

În articolul 20.2 din Legea din 24 iulie 1998 nr. 125-FZ - în legătură cu contribuțiile pentru asigurarea împotriva accidentelor de muncă și bolilor profesionale.

Aceasta înseamnă că trebuie privită ca o plată efectuată către angajați în cadrul relațiilor de muncă și supusă primelor de asigurare în mod general (Partea 1, Articolul 7 din Legea din 24 iulie 2009 nr. 212-FZ, Partea 1 al art. 20.1 din Legea din 24 iulie 1998 nr. 125-FZ).

O concluzie similară a fost făcută în scrisorile Ministerului Muncii din Rusia din 6 august 2014 nr. 17-4/B-369 și ale Ministerului Sănătății și Dezvoltării Sociale din Rusia din 15 martie 2011 nr. 784-19.

Sfat: Există argumente pentru a nu percepe prime de asigurare pentru compensare. Ele sunt după cum urmează.

Despăgubirea pentru plata întârziată a salariului nu poate fi considerată remunerație a unui angajat, ci este considerată responsabilitatea financiară a angajatorului. Este un tip independent de plăți compensatorii stabilite legal, legate de îndeplinirea sarcinilor de muncă ale unei persoane. În consecință, compensarea pentru plata întârziată a salariilor nu este supusă primelor de asigurare pe baza:

Această abordare este confirmată de practica de arbitraj (a se vedea, de exemplu, rezoluția Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 10 decembrie 2013 nr. 11031/13, hotărârea Curții Supreme a Federației Ruse din decembrie 18, 2014 Nr. 307-KG14-5726, hotărârile Curții de Arbitraj a Sectorului Nord-Vest din 2 octombrie 2014 Nr. A56-3173/2014, Sectorul FAS Volga din 21 iulie 2014 Nr. A06-6685/ 2013, Districtul din Orientul Îndepărtat din 15 mai 2013 Nr. F03-1527/2013, Districtul Moscova din 27 martie 2013 Nr. A41-28843/12, Districtul Volga-Vyatka din 25 octombrie 2012 Nr. A31-2012) .

Procedura de calcul a altor taxe depinde de sistemul de impozitare pe care îl folosește organizația.

Plata compensației pentru întârzierea salariilor este prevăzută de legislația muncii. Este o sancțiune pentru încălcarea condițiilor unui contract (colectiv) de muncă. Aceasta rezultă din articolul 236 din Codul Muncii al Federației Ruse. În ciuda acestui fapt, Ministerul rus de Finanțe interzice luarea în considerare a acestor plăți ca cheltuieli.

Situatie: Este posibil să se ia în considerare cuantumul compensației pentru salariile întârziate ca parte a cheltuielilor nefuncționale sau a costurilor cu forța de muncă? Organizația aplică un sistem general de impozitare.

Nu, nu poti.

Cheltuielile pentru plata compensației pentru salariile întârziate nu sunt considerate cheltuieli nefuncționale sub formă de sancțiuni pentru încălcarea obligațiilor contractuale (subclauza 13, clauza 1, articolul 265 din Codul fiscal al Federației Ruse). Obligația de a plăti compensații pentru salariile întârziate este prevăzută de legislația muncii, iar paragraful 13 al paragrafului 1 al articolului 265 din Codul fiscal al Federației Ruse se aplică raporturilor de drept civil.

Precizări similare sunt cuprinse în scrisorile Ministerului de Finanțe al Rusiei din 31 octombrie 2011 nr. 03-03-06/2/164 și din 17 aprilie 2008 nr. 03-03-05/38.

Costurile cu forța de muncă luate în considerare la calcularea impozitului pe venit includ taxele compensatorii aferente orelor de muncă sau condițiilor de muncă prevăzute de legislația rusă și de contractele (colective) de muncă (articolul 255 din Codul fiscal al Federației Ruse). Compensarea pentru salariile întârziate nu este legată de programul de lucru și condițiile de muncă (articolul 236 din Codul Muncii al Federației Ruse). Prin urmare, aceste plăți nu reduc profitul impozabil ca costuri cu forța de muncă.

Asemenea precizări sunt date în scrisorile Ministerului de Finanțe al Rusiei din 31 octombrie 2011 nr. 03-03-06/2/164 și din 17 aprilie 2008 nr. 03-03-05/38, precum și în rezoluția Serviciului Federal Antimonopol al Districtului Central din 21 februarie 2008 Nr. A09-7868/05-15.

Sfat: Există argumente care ne permit să luăm în considerare cuantumul compensației pentru salariile întârziate ca parte a cheltuielilor (costuri nefuncționale sau cu forța de muncă). Ele sunt după cum urmează.

Baza pentru includerea compensației pentru salariile întârziate în cheltuielile nefuncționale este aceea că paragraful 13 al paragrafului 1 al articolului 265 din Codul fiscal al Federației Ruse nu indică în mod direct în cazul încălcării obligațiilor contractuale - civile sau de muncă - aceasta este aplicat. Prin urmare, această subclauză poate fi aplicată și compensațiilor pentru salariile întârziate. În plus, o astfel de compensație nu este menționată în articolul 270 din Codul fiscal al Federației Ruse ca fiind cheltuieli care nu sunt luate în considerare la impozitarea profiturilor. Prin urmare, poate fi luată în considerare ca parte a cheltuielilor nefuncționale. Această poziție este confirmată de practica judiciară (a se vedea, de exemplu, deciziile Serviciului Federal Antimonopol din Districtul Volga-Vyatka din 11 august 2008 Nr. A29-5775/2007, Districtul Ural din 14 aprilie 2008 Nr. F09-2239 /08-S3, Districtul Volga din 8 iunie 2007 Nr. A49-6366/2006).

Compensarea pentru salariile întârziate poate fi luată în considerare și ca parte a costurilor cu forța de muncă. Se explică astfel. Profitul impozabil este redus cu orice plăți către angajați în numerar și (sau) în natură, inclusiv cu angajamente compensatorii prevăzute de muncă și (sau) contractele colective (paragraful 1, alineatul 3 al articolului 255 din Codul fiscal al Federației Ruse). Excepție fac plățile enumerate la articolul 270 din Codul fiscal al Federației Ruse. La calcularea bazei de impozitare a impozitului pe venit, acestea nu pot fi luate în considerare în niciun caz. În plus, este deschisă lista costurilor cu forța de muncă care sunt luate în considerare la impozitarea profiturilor (clauza 25, articolul 255 din Codul fiscal al Federației Ruse). Prin urmare, compensarea pentru salariile întârziate poate fi luată în considerare și ca parte a costurilor cu forța de muncă. Această concluzie este confirmată de Serviciul Federal Antimonopol al Districtului Moscova în rezoluția sa din 11 martie 2009 nr. KA-A40/1267-09.

În astfel de circumstanțe, organizația poate decide în mod independent ce grup de cheltuieli să includă costurile asociate cu plata compensației pentru salariile întârziate (clauza 4 a articolului 252 din Codul fiscal al Federației Ruse).

Un exemplu despre cum să luați în considerare compensarea pentru salariile întârziate. Organizare generală

În august, Alpha LLC a amânat plata salariilor către angajați. Suma datoriei (minus impozitul pe venitul personal) este de 300.000 de ruble. Valoarea compensației calculate a fost de 1650 de ruble.

Pentru cuantumul despăgubirii, contabilul a calculat contribuțiile pentru asigurarea obligatorie de pensie (socială, medicală) și contribuțiile pentru asigurarea împotriva accidentelor și bolilor profesionale.

Valoarea totală a primelor de asigurare a fost de 495 de ruble. (RUB 1.650 × 30%), inclusiv:

Debit 70 Credit 50

Debit 91-2 Credit 73

Debit 73 Credit 50

În contabilitatea fiscală nu se ia în considerare cuantumul compensației pentru salariile întârziate. Alfa nu reține impozitul pe venitul personal din valoarea compensației.

Dacă o organizație aplică o simplificare cu obiectul impozitării fiind venitul, nu luați în considerare compensația pentru salariile întârziate la calcularea impozitului unic (clauza 1 a articolului 346.14 din Codul fiscal al Federației Ruse).

Situație: este posibil să se ia în considerare cuantumul compensației pentru plata întârziată a salariilor ca parte a costurilor cu forța de muncă? Organizația aplică o simplificare; plătește un singur impozit pe diferența dintre venituri și cheltuieli.

Nu, nu poti.

O organizație poate reduce veniturile primite prin plata costurilor cu forța de muncă (subclauza 6, clauza 1, articolul 346.16 din Codul Fiscal al Federației Ruse). Costurile cu forța de muncă includ, printre altele, acumulări de compensații legate de programul de lucru sau de condițiile de muncă prevăzute de normele legislației ruse și de contractele (colective) de muncă (articolul 255, alineatul 2 al articolului 346.16 din Codul fiscal al Federației Ruse). .

Compensația pentru plata întârziată a salariilor nu este legată de programul de lucru și condițiile de muncă (articolul 236 din Codul Muncii al Federației Ruse). Prin urmare, este imposibil să se ia în considerare compensația pentru plata întârziată a salariilor ca parte a costurilor cu forța de muncă. O concluzie similară este cuprinsă în scrisoarea Serviciului Fiscal Federal pentru Moscova din 6 august 2007 nr. 28-11/074572.

Aceleași explicații sunt date în scrisorile Ministerului de Finanțe al Rusiei din 31 octombrie 2011 Nr. 03-03-06/2/164 și din 17 aprilie 2008 Nr. 03-03-05/38. În ciuda faptului că explicațiile specialiștilor departamentului financiar se adresează plătitorilor de impozit pe venit, organizațiile simplificate pot fi, de asemenea, ghidate de aceștia (clauza 2 a articolului 346.16 din Codul fiscal al Federației Ruse).

Sfat: Există argumente care permit ca valoarea compensației pentru salariile întârziate să fie luată în considerare ca parte a costurilor cu forța de muncă. Ele sunt după cum urmează.

Costurile cu forța de muncă includ orice angajări angajaților în numerar și (sau) în natură, inclusiv acumularea compensațiilor prevăzute de contractele colective de muncă și (sau) (paragraful 1, alineatul 3 al articolului 255, alineatul 2 al articolului 346.16 din Codul fiscal al Federației Ruse). ). În plus, este deschisă lista costurilor cu forța de muncă care sunt luate în considerare la impozitarea profiturilor (clauza 25, articolul 255, clauza 2, articolul 346.16 din Codul fiscal al Federației Ruse). Prin urmare, compensarea pentru salariile întârziate poate fi luată în considerare ca parte a costurilor cu forța de muncă atunci când se calculează impozitul unic în condiții de simplificare.

Această concluzie este confirmată de Serviciul Federal Antimonopol al Districtului Moscova în rezoluția sa din 11 martie 2009 nr. KA-A40/1267-09. Această rezoluție este dedicată organizațiilor din sistemul general de impozitare. Cu toate acestea, organizațiile simplificate pot fi ghidate și de concluziile trase în acesta (clauza 2 a articolului 346.16 din Codul fiscal al Federației Ruse).

Un exemplu despre cum să luați în considerare compensarea pentru salariile întârziate. Organizația aplică o simplificare („venituri minus cheltuieli”)

Alpha LLC aplică un sistem de impozitare simplificat și plătește un singur impozit pe diferența dintre venituri și cheltuieli. În august, Alpha a amânat plata salariilor către angajați. Suma datoriei (minus impozitul pe venitul personal) este de 300.000 de ruble. Valoarea compensației calculate a fost de 1650 de ruble.

Cota de contribuție pentru asigurarea împotriva accidentelor și bolilor profesionale este de 0,2 la sută. Valoarea contribuțiilor acumulate a fost de 3,30 ruble. (RUB 1.650 × 0,2%).

În ziua plății datoriei, în contabilitatea organizației au fost efectuate următoarele înregistrări:

Debit 70 Credit 50

- 300.000 de ruble. - salariile au fost plătite angajaților;

Debit 91-2 Credit 73

- 1650 de ruble. - s-au acumulat compensații pentru salariile întârziate ale angajaților;

Debit 73 Credit 50

- 1650 de ruble. - s-au plătit compensații angajaților pentru salariile întârziate;

Debit 44 Credit 69 subcont „Decontări cu fondul de pensii”

- 363 de ruble. - contributiile la pensie acumulate;

Debit 44 Credit 69 subcont „Decontări la Fondul de Asigurări Sociale pentru contribuții de asigurări sociale”

- 47,85 rub. - au fost acumulate prime de asigurare către Fondul Federal de Asigurări Sociale din Rusia;

Debit 44 Credit 69 subcont „Decontări cu FFOMS”

- 84,15 rub. - au fost calculate contribuțiile de asigurare la Fondul Federal de Asigurări Medicale Obligatorii;

Debit 44 Credit 69 subcont „Decontări la Fondul de Asigurări Sociale pentru contribuții la asigurările de accidente și boli profesionale”

- 3.30 rub. - au fost calculate primele pentru asigurarea de accidente si boli profesionale.

La calcularea impozitului unic, compensarea pentru salariile întârziate nu este luată în considerare în cheltuieli. Alfa nu reține impozitul pe venitul personal din valoarea compensației.

UTII

Dacă o organizație plătește UTII, cuantumul compensației pentru salariile întârziate nu va afecta în niciun fel calculul impozitului. UTII se calculează pe baza venitului imputat (clauza 1 a articolului 346.29 din Codul fiscal al Federației Ruse).

Un exemplu despre cum să luați în considerare compensarea pentru salariile întârziate. Organizația plătește UTII

SRL „Alpha” este plătitorul UTII. În august, Alpha a amânat plata salariilor către angajați. Suma datoriei (minus impozitul pe venitul personal) este de 300.000 de ruble. Valoarea compensației calculate a fost de 1650 de ruble.

Pentru cuantumul despăgubirii, contabilul a calculat contribuțiile pentru asigurarea obligatorie de pensie (socială, medicală) și contribuțiile pentru asigurarea împotriva accidentelor și bolilor profesionale. Valoarea totală a primelor de asigurare a fost de 495 de ruble. (RUB 1.650 × 30%), inclusiv:

Cota de contribuție pentru asigurarea împotriva accidentelor și bolilor profesionale este de 0,2 la sută. Valoarea contribuțiilor acumulate a fost de 3,30 ruble. (RUB 1.650 × 0,2%).

În ziua plății datoriei, în contabilitatea organizației au fost efectuate următoarele înregistrări:

Debit 70 Credit 50

- 300.000 de ruble. - salariile au fost plătite angajaților;

Debit 91-2 Credit 73

- 1650 de ruble. - s-au acumulat compensații pentru salariile întârziate ale angajaților;

Debit 73 Credit 50

- 1650 de ruble. - s-au plătit compensații angajaților pentru salariile întârziate;

Debit 44 Credit 69 subcont „Decontări cu fondul de pensii”

- 363 de ruble. - contributiile la pensie acumulate;

Debit 44 Credit 69 subcont „Decontări la Fondul de Asigurări Sociale pentru contribuții de asigurări sociale”

- 47,85 rub. - au fost acumulate prime de asigurare către Fondul Federal de Asigurări Sociale din Rusia;

Debit 44 Credit 69 subcont „Decontări cu FFOMS”

- 84,15 rub. - au fost calculate contribuțiile de asigurare la Fondul Federal de Asigurări Medicale Obligatorii;

Debit 44 Credit 69 subcont „Decontări la Fondul de Asigurări Sociale pentru contribuții la asigurările de accidente și boli profesionale”

- 3.30 rub. - au fost calculate primele pentru asigurarea de accidente si boli profesionale.

Alfa nu reține impozitul pe venitul personal din valoarea compensației.

Răspunderea administrativă este prevăzută pentru salariile întârziate:

Încălcarea repetată atrage după sine:

Acestea sunt cerințele părților 1 și 4 ale articolului 5.27 din Codul Federației Ruse privind infracțiunile administrative.

În plus, răspunderea penală este prevăzută pentru funcționari (articolul 145.1 din Codul penal al Federației Ruse) și răspunderea disciplinară (articolul 192 din Codul muncii al Federației Ruse).

Conducatorul unei organizatii poate fi tras la raspundere penala cu conditia ca a fost direct sau indirect interesat de intarzierea salariilor. Nu contează câte plăți ale angajaților au fost întârziate (una este suficientă). Termenele de amânare a salariilor, în cazul încălcării cărora managerul poate fi tras la răspundere penală, sunt următoarele:

Pentru un manager care a permis neplata parțială a salariului mai mult de trei luni, sunt prevăzute următoarele tipuri de răspundere penală:

Către șeful unei organizații în care salariile nu au fost plătite integral timp de două luni sau au fost plătite la o rată mai mică Salariu minim, se aplică pedepse penale mai stricte. Și anume:

Aceste tipuri de răspundere sunt enumerate în părțile 1 și 2 ale articolului 145.1 din Codul penal al Federației Ruse.

Dacă întârzierea salariilor a antrenat consecințe grave, atunci pedeapsa va fi și mai severă (Partea 3 a articolului 145.1 din Codul penal al Federației Ruse).

Răspunderea penală poate fi evitată dacă cauza întârzierii nu a depins de voința managerului.

Răspunderea financiară a organizației sub forma plății compensației pentru salariile întârziate este stabilită de articolul 236 din Codul Muncii al Federației Ruse. Organizația este obligată să plătească salariații compensația specificată chiar dacă întârzierea salariilor a apărut din motive independente de voința sa. Valoarea compensației pentru plata întârziată a salariilor trebuie reflectată în fișele de plată (articolul 136 din Codul Muncii al Federației Ruse).

Dacă o organizație nu plătește despăgubiri în mod voluntar, atunci instanța o poate forța (clauza 55 din rezoluția Plenului Curții Supreme a Federației Ruse din 17 martie 2004 nr. 2).

Să presupunem că, din cauza fondurilor insuficiente, angajatorul are o datorie restante pentru plățile datorate angajaților (salarii, indemnizații de concediere etc.) de mai mult de trei luni. În acest caz, șeful organizației debitoare sau antreprenorul individual însuși trebuie să se adreseze instanței de arbitraj cu o cerere de faliment. Acest lucru este prevăzut în paragraful 1 al articolului 9 din Legea din 26 octombrie 2002 nr. 127-FZ.

În plus, angajații (inclusiv foștii angajați) se pot adresa instanței de arbitraj pentru declararea angajatorului în faliment pentru datorii la salarii și alte plăți. Acest lucru este precizat în paragraful 1 al articolului 7 din Legea din 26 octombrie 2002 nr. 127-FZ.

Angajații au dreptul să țină o întâlnire. Termen - nu mai târziu de cinci zile lucrătoare înainte de data adunării creditorilor. Organizarea și desfășurarea adunării salariaților este încredințată conducătorului arbitraj. La ședință, angajații își aleg reprezentantul care le va proteja interesele în procesul de faliment al angajatorului. Procedura de desfășurare a ședinței este descrisă în detaliu în articolul 12.1 din Legea din 26 octombrie 2002 nr. 127-FZ.

Cererile de plată a restanțelor salariale și a altor remunerații către angajați (inclusiv foști angajați) sunt incluse în registrul creanțelor creditorilor de către administratorul insolvenței sau registratorul la propunerea administratorului insolvenței. În cazul în care asemenea creanțe sunt contestate, ele sunt incluse în registru pe baza unui act judiciar care stabilește componența și cuantumul acestor creanțe (clauza 6 din art. 16 din Legea din 26 octombrie 2002 nr. 127-FZ).

Situație: este legal ca un angajat să ceară despăgubiri pentru pierderile asociate inflației în perioada întârzierilor salariale, concomitent cu compensarea pentru întârziere??

Primirea despăgubirilor pentru plata cu întârziere a salariilor nu îl privează pe angajat de dreptul de a pretinde despăgubiri pentru pierderile asociate inflației. Dar pentru a satisface astfel de cereri, angajatul trebuie să se adreseze instanței. Astfel de clarificări au fost date de Plenul Curții Supreme a Federației Ruse în paragraful 55 din Rezoluția nr. 2 din 17 martie 2004.

Un angajat are dreptul de a opri munca dacă salariul este întârziat mai mult de 15 zile. În acest caz, valoarea datoriei și vinovăția organizației (lipsa vinovăției) în întârziere nu contează (clauza 57 din rezoluția Plenului Curții Supreme a Federației Ruse din 17 martie 2004 nr. 2). ). Perioada maximă de încetare a lucrului este până la achitarea integrală a datoriei. Înainte de a opri munca, angajații sunt obligați să-și notifice supervizorul în scris despre acțiunile lor. După aceasta, ei au dreptul să nu vină deloc la muncă (Partea 3 a articolului 142 din Codul Muncii al Federației Ruse, clauza 57 din Rezoluția Plenului Curții Supreme a Federației Ruse din 17 martie 2004). nr. 2). În acest caz, angajații sunt obligați să se întoarcă la locul de muncă abia a doua zi după primirea unei notificări scrise din partea organizației cu privire la disponibilitatea lor de a-și rambursa restanțele. Totodată, organizația trebuie să plătească salariul întârziat în ziua în care se întoarce la muncă.

Astfel de condiții sunt prevăzute la articolul 142 din Codul Muncii al Federației Ruse. Există, de asemenea, o listă de cazuri în care oprirea muncii din cauza salariilor întârziate este interzisă.

În perioada de suspendare a muncii din cauza întârzierii salariului, salariatul este plătit în cuantumul câștigului mediu. De asemenea, ei plătesc despăgubiri pentru întârzierea plății.

Acestea sunt cerințele părții 4 din articolul 142 și ale articolului 236 din Codul Muncii al Federației Ruse.

Denis Yurin

Calculatorul pentru calcularea compensației pentru salariile întârziate este un calcul bazat pe formulele prevăzute de legislația rusă pentru plățile întârziate către angajați.

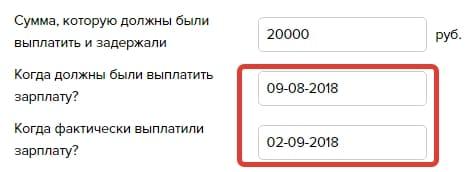

Suma care ar fi trebuit plătită și a fost amânată

Când s-au datorat salariile?

Când a fost plătit efectiv salariul?

Pasul 1. Stabiliți suma care nu v-a fost plătită la timp. Vă rugăm să rețineți că acestea trebuie să fie ruble rusești:

Pasul 2. Specificați două date: termenul limită de plată, așa cum ar fi trebuit să fie, și data transferului efectiv de fonduri:

Rezultat: primiți suma compensației pentru întârzierea plății salariilor 2019:

Aproape fiecare dintre noi își vinde munca: îndeplinește atribuțiile specificate în contractul de muncă, primind în schimb un salariu. Uneori, aceasta este singura sursă de existență pentru o persoană și familia sa. Cu toate acestea, organizațiile care angajează uneori nu își calculează capacitățile și nu pot plăti angajații la timp. În acest caz, acestea încalcă cerințele legale. La urma urmei, scrie că angajatorul este obligat să plătească salariaților cel puțin de două ori pe lună în zile strict stabilite. Prin urmare, dacă banii care vi se cuveneau nu au fost plătiți la timp, conducerea companiei trebuie să fie trasă la răspundere pentru acest lucru. Există mai multe măsuri de responsabilitate:

Ultima măsură de responsabilitate de pe listă este cea mai preferată pentru angajați. La urma urmei, dacă unul dintre ei ratează scadența plății împrumutului deoarece angajatorul a întârziat salariile, plata suplimentară în numerar va fi mai benefică decât o amendă asupra organizației, care va umple bugetul, dar nu și buzunarele angajaților.

Conform normelor, compensarea pentru plata cu întârziere a salariilor în 2019 și în anii următori se datorează întotdeauna atunci când o persoană nu primește la timp ceea ce a câștigat. Relativ vorbind, aceasta este o dobândă la utilizarea banilor, care în ziua scadentă devine proprietatea angajatului. Cu toate acestea, legislația nu scutește organizația de o astfel de obligație, chiar dacă nu este de vină pentru situația actuală. Apropo, organizația trebuie să plătească dobândă nu numai dacă salariul este întârziat. Acest lucru se aplică și plăților de concediu, de maternitate și altor fonduri pe care compania le plătește angajaților.

Prin urmare, dacă banii tăi câștigați cu greu au fost întârziați chiar și pentru câteva zile, poți cere în siguranță ca conducerea să te despăgubească pentru o astfel de întârziere. Adevărat, dimensiunea sa va fi destul de mică. La urma urmei, puteți calcula compensația pentru salariile întârziate în conformitate cu normele Codului Muncii al Federației Ruse în suma minimă sau puteți fixa valoarea acesteia în contractele colective și de muncă. Întrucât în al doilea caz valoarea compensației datorate angajatului va fi mai mare, puțini conducătorii companiei fac un astfel de pas. Cum poți afla cât este cerut de lege?

Această sumă nu poate fi mai mică de 1/150 din rata cheie a Băncii Centrale, care a fost în vigoare în perioada de întârziere. De fapt, nu este deloc mult. Într-adevăr, la momentul scrierii acestui articol, rata cheie a Băncii Centrale a Federației Ruse este stabilită la 7,5%. Adică, suma salariului pe care nu ai fost plătit la timp trebuie înmulțită cu această rată, apoi împărțită la 150. Acesta va fi minimul pe care te poți baza pentru fiecare zi de neplată. Mai mult decât atât, dacă nu întregul salariu a fost întârziat, ci doar o parte din acesta, atunci acesta ar trebui calculat numai pe baza sumei neplătite la timp.

Să ne uităm la un exemplu simplu:

Sashka Bukashka câștigă 30.000 de ruble pe lună (după reținerea impozitului pe venitul personal). Pentru prima jumătate a lunii martie, pe data de 22 trebuiau transferate 15.000 de ruble pe cardul lui, dar de fapt banii au fost trimiși abia pe 25 martie. Adică a fost o întârziere de 3 zile calendaristice. Sashka a folosit un calculator pentru a calcula compensația pentru salariile întârziate (2019) și a aflat că avea dreptul la 7,75 ruble pentru o zi. Pentru 3 zile, respectiv, - 21,75 ruble.

Vedem că zilele trebuie numărate, începând cu ziua următoare după data stabilită de plată a câștigurilor și terminând cu ziua plății efective, inclusiv. Cel mai bun mod de a afla ce compensație se datorează pentru salariile întârziate în 2019 este un calculator, dar puteți folosi și o formulă simplă:

Valoarea compensației = (Suma plății întârziate × rata cheie a Băncii Centrale / 150) × numărul de zile de întârziere

Astfel puteți verifica întotdeauna dacă departamentul de contabilitate al organizației a calculat corect. La urma urmei, suma dobânzii plătite împreună cu datoria trebuie să fie indicată pe borderoul de plată.

Notă la ale noastre.

În primul rând, trebuie să scrieți o declarație adresată conducerii și să-i înștiințați despre dorința dvs. de a primi dobândă. Teoretic. Organizația este deja obligată să ramburseze datoria rezultată, ținând cont de aceste dobânzi, dar o reamintire nu ar fi de prisos. Dacă nici banii câștigați, nici dobânda nu au fost plătite, există trei modalități de a vă proteja drepturile:

În același timp, îi puteți contacta pe toți trei simultan, unul nu interferează cu celălalt. Când scrieți o cerere, nu trebuie să uitați să menționați dobânda, atunci judecătorul o va colecta cu siguranță.

Se întâmplă ca restanțele salariale să fie rambursate, dar angajatorul alege să uite de dobândă. În acest caz, puteți face reclamație la Inspectoratul Fiscal de Stat, iar acesta va chema compania la ordine. De exemplu, ei vor fi amendați în conformitate cu partea 6 în cuantum de:

Plățile de impozit pe venitul personal pe care le-am luat în considerare nu fac obiectul impozitului pe venitul personal (). Prin urmare, întreaga sumă a dobânzii acumulate trebuie creditată în contul angajatului fără a reține impozitul de 13%. Dar acesta este cazul dacă rata dobânzii este de minim 1/150 din rata cheie. Dacă se stabilește o sumă majorată, impozitul pe venitul persoanelor fizice trebuie reținut din suma dobânzii plătite.

Conform legislației actuale a muncii, salariile trebuie plătite angajaților strict la timp. Și este extrem de neprofitabil pentru un angajator să încalce legea. Dar se întâmplă diferite situații. Poate fi deosebit de dificil pentru companiile mici, nou deschise, să respecte cu strictețe termenele limită. O situație economică instabilă și lipsa unei poziții stabile în nișa pe care o ocupă duc la așa-zisele eșecuri bugetare. Și inevitabil implică întârzieri ale salariilor.

Ce să faci dacă plățile sunt efectuate cu întârziere? Calculați compensația. Cum să faceți acest lucru corect va fi discutat în acest articol.

Deci, angajatorul este de vină pentru întârziere. Intrările pentru calcularea compensației vor fi:

Dacă se utilizează rata de refinanțare, formula este următoarea:

Compensație = salariu * 1/150 * Rata de refinanțare a Băncii Centrale * numărul de zile de întârziere.

Dacă contractul specifică un coeficient (de obicei este indicat ca procent), calculul se efectuează folosind următoarea formulă:

Compensație = salariu * coeficient în % * numărul de zile de întârziere.

Salariul managerului Phoenix LLC este de 28.352 de ruble. Calculăm compensația folosind formula corespunzătoare:Să luăm în considerare calculul atunci când contractul nu specifică coeficientul de compensare pentru plata întârziată a salariilor.28352 * 0,001 (1% din valoarea salariului) *3 (număr de zile restante) = 85,06

Suma care trebuie plătită fiecărui manager este de 85 de ruble. 06 cop.

ART LLC plătește avansuri angajaților în data de 21 a fiecărei luni. În iunie, plata efectivă s-a făcut abia pe 27. Întârzierea a fost de 6 zile (inclusiv două zile libere, deoarece cantitatea este determinată prin metoda calendaristică). Întrucât coeficientul de întârziere a plății nu este specificat în contractele angajaților, se utilizează o formulă de calcul cu rata de refinanțare a Băncii Centrale. Mărimea sa actuală este de 7,25%.

Compensația se calculează după cum urmează:15.830 de ruble (suma avans întârziat) * (1/150 * 7,25%) * 6 (număr de zile de întârziere) = 45,90.

Valoarea compensației a fost de 45 de ruble. 90 de copeici

Coeficientul fix specificat în contract simplifică semnificativ calculele. Tot ce trebuie să faceți este să calculați suma compensației pentru o zi de întârziere o dată, apoi să o înmulțiți cu numărul necesar de zile. Dar la utilizarea acestei formule de calcul, valoarea compensației va fi mai mare decât la utilizarea ratei minime stabilite de Banca Centrală.Plata compensației ținând cont de rata de refinanțare complică calculele. În acest caz, este important să monitorizați fluctuațiile ratei și să utilizați datele curente în procesele de calcul. Și, desigur, cu fiecare nouă întârziere în plata salariului, calculele vor trebui făcute din nou. Procesul poate fi simplificat folosind calculatoare online funcționale. Dar se recomandă să le verificați din nou. Uneori, modificările ratelor nu se reflectă asupra resurselor specializate. Și folosirea unui calculator online cu date învechite nu este o scuză pentru un angajator care a făcut calcule salariale incorecte.

De fapt, alegerea este a ta. Folosiți un factor fix și păstrați calculele cât mai simple posibil. Economisiți bani făcând calcule ținând cont de rata actuală de refinanțare a Băncii Centrale. Mai bine, nu permiteți întârzieri în plata salariilor. Atunci nu va trebui să suportați costuri suplimentare și să creșteți sarcina asupra departamentului de contabilitate obișnuit.