Contabilii și directorii utilizează din ce în ce mai mult un calculator online pentru calcularea foii de spital în 2019 în FSS. La urma urmei, formula, cum să calculați frunza de spital, cunoașteți mulți. Dar trebuie să verificați corectitudinea și corectitudinea calculului. Și serviciul nostru gratuit vă va ajuta.

Pentru a înțelege cum să calculați spitalul online, vom analiza o astfel de situație: un angajat al Ivanovului A.S. Bolnav 16.01.2018 ORVI cu complicații, modul pacientului nu a încălcat. Fișă de handicap închis 01/29/2018. Experiența generală de lucru Ivanova - 5 ani. Câștiguri pentru 2016 și 2017. - Salariu de 20.000 de ruble pe lună, nu a primit premiul, nu a rănit. Să vedem cum cu aceste date sursă calculează spitalul.

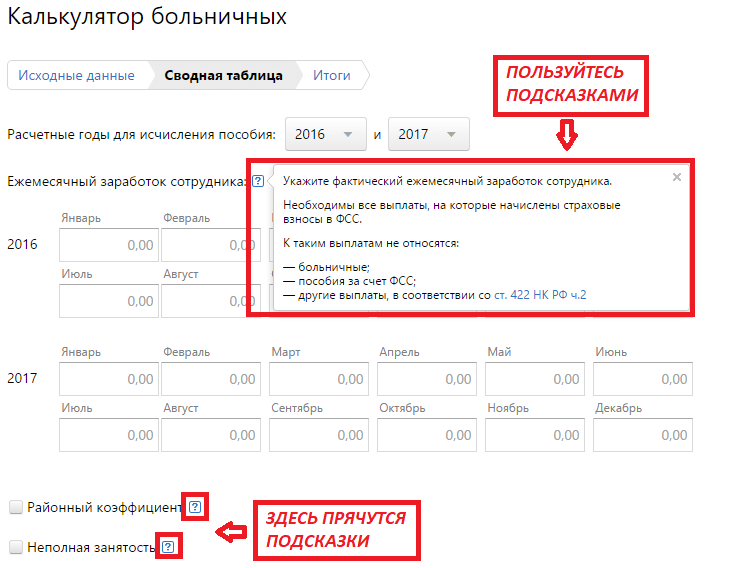

Calculatorul este alcătuit din mai multe secțiuni: date sursă, tabel rezumat, rezultate.

Calculul spitalului (calculator online) începe cu umplerea câmpurilor despre perioada bolii și cauzele handicapului. Completați aceste secțiuni necesare în funcție de o foaie de handicap. În primul rând, specificați începutul și sfârșitul perioadei, iar calculatorul va calcula independent durata bolii.

În mod implicit, programul consideră că cauza handicapului este o boală. Dar dacă muncitorul nu a funcționat din cauza rănirii, a carantinei sau a altor circumstanțe, trebuie să o clarificați.

Online pentru a calcula concediul medical va fi posibilă să introducă informații despre încălcarea modului. Informațiile despre acest lucru sunt, de asemenea, conținute într-o foaie de handicap. Aceste date sunt foarte importante pentru angajator, deoarece suma de plată în acest caz va scădea și va fi calculată pe baza salariului minim. Acest lucru este prevăzut de cerințele care reglementează modul în care se plătește foaia de spital în 2019. Calculatorul ia în considerare aceste detalii. În exemplul încălcării regimului nu a fost.

Mergeți la următorul pas făcând clic pe butonul "Următorul".

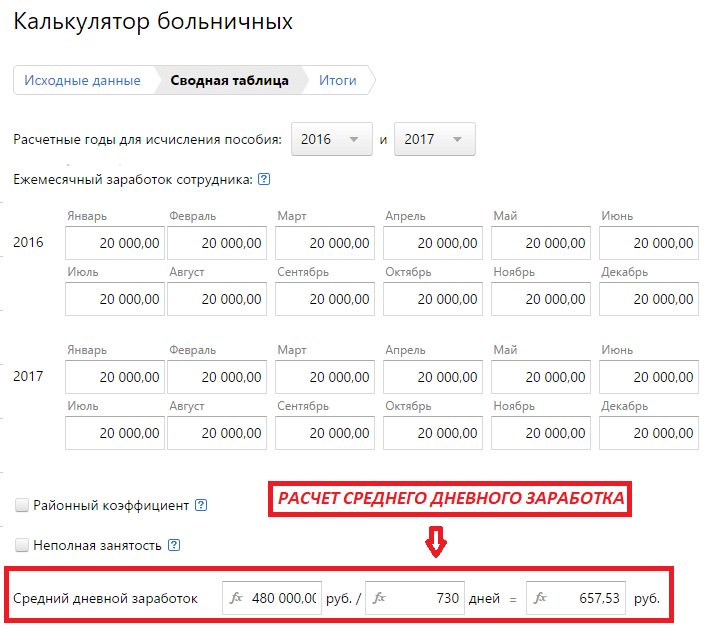

În această secțiune, trebuie să completați un tabel consolidat privind câștigurile lunare pentru 2016 și 2017. Pentru simplitatea calculelor în exemplul salariului de 20.000 de ruble, pe care muncitorul a primit-o în ultimele 24 de luni.

Pentru a facilita navigarea, utilizați instrucțiunile. De exemplu, în ceea ce privește salariile, programul reamintește ce sume ar trebui luate în considerare.

În acest exemplu, coeficientul districtului nu este luat în considerare, iar angajatul are o rată completă. Dacă acești indicatori sunt necesari în calculele dvs., specificați-le în câmpurile corespunzătoare.

Când se fac toate datele, serviciul calculează în mod independent câștigurile salariale medii.

În ultima etapă, este necesar să se indice experiența angajatului, deoarece depinde de cât de mult ar trebui să i se plătească suma.

Sistemul automat va afișa:

Dacă observați că unele date au fost introduse incorect, reveniți la stadiul dorit și corectați tot ce aveți nevoie. Programul își va aminti informațiile anterioare, dar calculul final se va schimba cu corecțiile.

Acest calculator este credincios la o săptămână de lucru de 5 zile de 5 zile.

Eroare! Ați pierdut calculul anului (2010-2017).

Eroare! Ai pierdut ziua calculului, care pentru această lună nu poate fi mai mare - 0

Pentru dvs. perioadă din 01.2.2019 de 28.2.2019 :

Pentru această lună: zile calendaristice totale În luna / perioada: kl / pkl \u003d 0/28 ; zilele totale În luna / perioada: Rd / ODR \u003d / ; zile calendaristice totale de spital: bol \u003d. 5 , dintre ei a căzut pe muncitori zile bolr \u003d; toate zilele lucrătoare lucrate (minus spital Bolr): Od \u003d - = 0 .

Angajatul trebuie acumulat Ok \u003d salariu (ZP 10000 0 ) / Zile lucrătoare (RD) + dimensiunea manualului spitalicesc (bolos 1203.29 rubles) \u003d. 1203.29 ruble.

Salariul trebuie indexat anual cu privire la cantitatea de inflație, altfel o penalizare este posibilă de la 30 la 50 tr. (Articolul 5.27 din Codul administrativ al Federației Ruse)

Salariu la emitere Angajat de mână \u003d (OK 1203.29 ruble) minus. 156 ruble, transfer la taxa ( NDFL.: Luați salariul 1203.29 minus 0 rublele (deduce dezactivate) și minus 0 (deducerea copiilor) și minus 0 (deducerea copiilor cu dizabilități) ... obțineți - 1203.29 Mă înmulțesc 13% ). Total pentru a emite un angajat: 1047.29 ruble.

Cu pensie alimentară, impozitul pe venit nu este deținut (scrisoarea Ministerului Finanțelor din Rusia din 04.10.2012 nr. 03-03-06 / 1/523).

Este imposibil să enumerați NDFL din salariu. În acest caz, impozitul va trebui să plătească din nou, iar rentabilitatea enumerată anterior (scrisoarea serviciului fiscal federal din Rusia din 5 mai 2016 nr. SA-4-9 / 8116).

Primele oficiale sunt supuse NFFL.

Cadouri în valoare de peste 4000 de ruble pe an sunt, de asemenea, supuse impozitului pe venit.

NDFL din salariile unui angajat străin

Cu salariile angajaților din Belarus, Armenia, Kazahstan și Kârgâzstan, este necesar să se ia în considerare NDFL la o rată de 13% întotdeauna (rezident nu este important sau nu).

Rata dobânzii la care este necesară NDFL din salariile unui lucrător străin care lucrează în Rusia depinde de statutul său.

De la străini-nerezidenți ai Federației Ruse, impozitul pe venit se desfășoară la o rată de 30% (alineatul (3) din art. 224 din Codul fiscal al Federației Ruse). În același timp, nu sunt furnizate deducerile fiscale standard (clauza 4 din articolul 210 din Codul Fiscal al Federației Ruse). La o rată de 30%, un străin nu are dreptul la deducerile fiscale standard. Acestea. De asemenea, este calculat ca cetățean al Federației Ruse.

Din cea de-a 183-a zi calendaristică de a rămâne un străin în Rusia (în termen de 12 luni la rând), el devine rezident și, prin urmare, NDFL se desfășoară la o rată de 13% (alineatul (1) din art. 224 din Federația Rusă) . În același timp, statutul care locuiește permanent sau a trăi temporar și termenul de intrare într-un acord nu contează. La o rată de 13%, un străin are dreptul la deducerile fiscale standard.

Ce documente pentru a confirma perioada de găsire a unui străin în Rusia în NK nu este spus. Poate fi o copie a pașaportului cu o marcă la sosire sau un alt document.

Zilele bolii angajatului sunt excluse din Play Ops, FFOS, TFOMS, FSS , deci luăm în considerare noul salariu, în care sunt excluse zilele bolii (Okbol) \u003d salariu (ZP 10000 ruble) * petrecut zile (od 0 ) / Zile lucrătoare (Rd) \u003d 0 ruble.

Începând cu 2014 (și pentru perioada 2018-2019), FIU este plătit de o singură plată și asigurare și acumulată - KBK - 3921 02 02010 06 1000 160 (articolul 22.2 nr. 167-FZ).

Din 2015, toate contribuțiile sunt plătite în ruble și bani, spre deosebire de NDFL și alte impozite.

| Plătitori I. codurile plătitorilor | Fond de pensie | FFOS. | FS. | |||

| Pentru persoanele din 1966 ani de naștere și mai în vârstă | Pentru persoanele din 1967 născuți și mai mici | |||||

| Asigurare | Asigurare | Partea acumulativă | ||||

| Modul general (HP) | 22% 0 ruble | 16% 0 ruble | 6% 0 ruble | 5,1% 0 ruble | 2.9% 0 ruble | 300 de ruble |

| Plăți care utilizează USN (HR) (cu excepția speciilor preferențiale USN, vezi mai jos) | ||||||

| Plătitorii tradusă pe ENDD (HP) | ||||||

| Din 2013, IP privind brevetul (închirierea de bunuri imobiliare, comerț și catering) (HP) | ||||||

| Regimul general (SN pe an peste 1150 tr. - pentru FFR și 865 tr. - pentru FSS în 2019 // ZP pe an peste 1021 tr. - pentru FFR și 815 tr. - pentru FSS în 2018) | 100 de ruble | 100 de ruble | - | align \u003d "centru"\u003e5,1% 0 ruble (din 2015 la acest 0) | - | 15,1% 0 ruble |

| Plătitorii care utilizează USN (ZP pe an peste 1150 tr. - pentru FFS și 865 tr. - pentru FSS în 2019 // ZP pentru anul peste 1021 tr. - pentru FFR și 815 tr. Pentru FSS în 2018) (cu excepția USN preferențial specii) | ||||||

| Plătitorii tradusă în invidiat (ZP pe an peste 1150 tr. - pentru FFR și 865 tr. - pentru FSS în 2019 // ZP pe an peste 1021 tr. - pentru FFR și 815 tr. Pentru FSS în 2018) | ||||||

| Din 2013, IP privind brevetul (închirierea de bunuri imobiliare, comerț și caterinitate) (ZP pe an peste 1150 tr. - pentru FFR și 865 tr. - pentru FSS în 2019 // ZP pe an peste 1021 tone. R.-pentru PFR și 815 tr. - pentru FSS în 2018) | ||||||

| Din 2013, IP privind brevetul (cu excepția chiriei imobiliare, comerț și catering) (PFED) | 200 de ruble | 14% 0 ruble | 6% 0 ruble | - | - | 200 de ruble |

| Întreprinderile care oferă servicii de inginerie | 22% 0 ruble | 16% 0 ruble | 6% 0 ruble | 5,1% 0 ruble | 2.9% 0 ruble | 300 de ruble |

| Organizații din domeniul mass-media (Per Sayers. Publicitate și erotică) / Activități în domeniul recreerii și divertismentului, culturii și activităților de publicare (media) | 21,6% 0 ruble | 15,6% 0 ruble | 6% 0 ruble | 3.5% 0 ruble | 2.9% 0 ruble | 28% 0 ruble |

| Abilitatea persoanelor cu dizabilități și a organizațiilor publice de persoane cu dizabilități (OOI) | 21% 0 ruble | 15% 0 ruble | 6% 0 ruble | 3.7% 0 ruble | 2.4% 0 ruble | |

| Plătitorii care aplică ECN (ECN) | ||||||

| Producători agricoli (CX) | ||||||

| Organizațiile care au încheiat cu birourile Acordului EEE privind activitățile TVD sau turistice și recreaționale | 8% 0 ruble | 2% 0 ruble | 6% 0 ruble | 4% 0 ruble | 2% 0 ruble | 14% 0 ruble |

| Societățile economice create după 13 iunie 2009. Instituțiile științifice bugetare în conformitate cu 127-FZ (HO) | ||||||

| Organizațiile care angajează și implementează programe pentru computere, baze de date (ODIT) | ||||||

| Plătitorii care utilizează USN cu activitatea principală specificată la punctul 8 din partea 1 din art. 58 212-FZ, (PND) | 200 de ruble | 14% 0 ruble | 6% 0 ruble | - | - | 200 de ruble |

| Farmacie Organizații și IP-Farmacistii care plătesc UTILI | ||||||

| ONG-uri care utilizează activități UPN în domeniul social. Întreținerea populației, cercetarea științifică, sănătatea, cultura și arta, organizațiile caritabile | ||||||

| Organizațiile care au primit statutul unui participant la proiectul SKOLKOVO (ITS) | 14% 0 ruble | 8% 0 ruble | 6% 0 ruble | - | - | 14% 0 ruble |

| Plata membrilor echipajelor navelor, de la Org-NII înregistrate în ROS. Registrul internațional al instanțelor, perforarea responsabilităților de muncă Membru al echipajului navei | - | - | - | - | - | - |

Începând cu anul 2013, este introdus un tarif suplimentar pentru lucrătorii din industriile dăunătoare și periculoase. Conform listei nr. 1, va fi de 4% 0 ruble, conform listei N2 și "mici" - 2% 0 ruble. Această nouă contribuție are propriul CBC.

Dacă angajații combină munca dăunătoare cu obișnuială, atunci este necesar să se stabilească în mod clar cât de mult timp de lucru este cheltuit pentru fiecare tip de activitate. Dacă în 2013 salariatul a fost acumulat la prima, atunci primele de asigurare ar trebui să fie deținute cu privire la tarifele din 2013 și nu contează în ce an de primă.

Calculul concediului medical în 2018-2019

Se calculează în mod egal și sub UND, și când a plâns și la OSR.

Manual de plată sursă pentru handicap temporar

Manual pentru prima trei Ziua de invaliditate temporară este plătită în detrimentul asigurătorului, iar pentru restul perioadei, începând cu a patra zi de invaliditate temporară, în detrimentul FSS al Federației Ruse (articolul 3 alineatul (2) pp 1 255- Фз)

Reamintim că până în 2011, în detrimentul angajatorului, primele două zile de invaliditate temporară au fost plătite.

Manualul este plătit în detrimentul FSS din prima zi în cazurile:

Impactul experienței de asigurare asupra cantității de spital

Experiența de asigurare - durata totală a timpului de plată a primelor de asigurare și (sau) impozite.

În funcție de durata experienței de asigurare, beneficiul este plătit:

Calcularea și plata frunzei spitalicești de către angajator (IP, organizație)

Alocita pentru handicapul temporar și din cauza maternității (Decree) este plătită angajaților care lucrează la contractele de muncă, precum și angajații concediați, în cazul handicapului în termen de 30 de zile calendaristice de la încetarea contractului de muncă (în acest caz, beneficiul, indiferent de beneficiul Experiența este plătită în valoare de 60%) (articolul 5 p.2 255-FZ). Anterior (până în 2011), alocația pentru angajații concediați de maternitate nu a fost plătită.

Indemnizația temporară de invaliditate este atribuită dacă recursul la urmat cel târziu la șase luni de la data invalidității (articolul 12 alineatul (1) 255-фз).

IMPORTANT!

Dacă un angajat lucrează la un loc de muncă, calculul beneficiilor este în acest loc, ținând seama de plățile impozabile pentru cei doi ani în toate locurile de muncă, cu condiția ca valoarea taxelor să nu depășească maximum - 415 mii pe an. (În 2011 - 463.000 RUB.)

În cazul în care angajatul în momentul evenimentului asigurat are loc în mai multe locuri, iar în cele două ani calendaristici precedenți (2013-2014) a lucrat în același loc, manualele pentru dizabilități temporare, sarcina și nașterea sunt plătite în întregul loc de muncă. Alocația lunară pentru îngrijirea copilului se plătește la un loc de activitate la alegerea unui angajat și se calculează pe baza câștigurilor salariale medii la asigurarea unui manual (articolul 13 alineatul (2) 255-FZ)

Dacă angajatul în momentul în care evenimentul asigurat lucrează în mai mulți asigurători, iar în cei doi ani calendaristici anteriori lucrați de la alți deținători de polițe, toate beneficiile sunt numite și le-au plătit de către asiguratul unul dintre ultimele locuri de muncă la alegere a persoanei asigurate (articolul 13 din punctul 2.1 255-FZ).

Dacă un angajat în momentul evenimentului asigurat lucrează la mai mulți asigurători, iar în cele două anii calendaristici precedenți a lucrat atât în \u200b\u200bacești și alți deținători de polițe, indemnizațiile pentru dizabilități temporare, sarcina și nașterea pot fi plătite ca un loc de muncă, bazat pe Cu privire la câștigurile medii pentru toți deținătorii de polițe, astfel încât toți deținătorii actuali, pe baza câștigurilor salariale medii din locul actual (articolul 12 alineatul 2.2 255-FZ).

Câștigurile medii pentru calcularea beneficiilor

Prestațiile temporare de dizabilitate, sarcina și nașterea, o indemnizație lunară pentru îngrijirea copilului se calculează pe baza câștigurilor medii ale persoanei asigurate calculate pentru cei doi ani calendaristici care precedă debutul handicapului temporar, concediu de maternitate, concediu de îngrijire a copiilor, inclusiv numărul în timpul Lucrul în alți deținători de polițe (articolul 14 p. 1 255-FZ).

În câștigurile medii, pe baza cărora se calculează beneficiile, toate tipurile de plăți și alte recompense sunt incluse în favoarea persoanei asigurate, care se percepe primele de asigurare în FSS (articolul 14 alineatul (2) 255-фз).

Câștigurile medii pe timp de zi pentru calcularea beneficiilor se determină prin împărțirea cantității de câștiguri acumulate până la 730 (articolul 14 alineatul (3) 255-FZ).

Beneficiul pentru handicapul temporar, sarcina și nașterea și îngrijirea copilului nu pot fi mai mici decât salariul minim pe lună calendaristic (articolul 14 alineatul (1) 255-FIP).

Manualul maxim de dizabilitate temporară

În cazul în care un spital sau un manual pentru sarcină și naștere, un angajat este plătit de mai mulți asigurători de câștiguri medii, pe baza cărora aceste manuale sunt calculate, luate în considerare pentru fiecare an calendaristic într-o sumă care nu depășește valoarea limită specificată, când Calcularea beneficiilor de date către fiecare dintre acești asigurători (articolul 14 p. 3.1 255-FZ).

Algoritmul pentru calcularea beneficiului bazat pe câștigurile medii:

Algoritmul pentru calcularea unui manual bazat pe salariul minim:

În cazul în care persoana asigurată în perioada de proiect de 2 ani nu a avut câștiguri, precum și în cazul în care câștigurile medii calculate în aceste perioade, pe o lună calendaristică completă sub salariul minim stabilit de legea federală în ziua cazului de asigurare , câștigurile medii, pe baza cărora se calculează prestațiile de dizabilitate temporară, pentru sarcină și naștere, o indemnizație lunară de îngrijire a copilului este egală cu valoarea minimă de remunerație, stabilită de legea federală în ziua evenimentului asigurat. În cazul în care persoana asigurată în momentul apariției evenimentului asigurat funcționează în condiții de timp de lucru incomplete (săptămâna de lucru cu fracțiune de normă, o zi lucrătoare incompletă), câștigurile medii, pe baza cărora beneficiile sunt calculate în aceste cazuri, este determinată proporțional cu durata timpului de lucru al persoanei asigurate. În cazul în care persoana asigurată are o experiență de asigurare mai mică de 6 luni sau în prezența uneia sau mai multor motive pentru o scădere a indemnizației de handicap temporar, indemnizația este plătită persoanei asigurate în suma care nu depășește valoarea minimă de salarii stabilite Prin legea federală, în domenii și locații, în care coeficienții regionali la salarii sunt utilizați în mod prescris, în suma care nu depășește salariul minim bazat pe acești coeficienți.

Vacanțe (pentru o zi): OTP \u003d salariu (ZP 10000 ) ruble / 29,3 = 341.3

Vacanțe (pentru perioada specificată): OTP \u003d salariu (ZP 10000 ) ruble / 29,3 * 28 de zile de vacanță \u003d 9556.31

În calculator: verde - datele introduse sunt indicate, albastru - Calculat

NDFL de la vacantori trebuie plătită imediat după emiterea lor. Din 2016, NDFL din sărbătorile pot fi enumerate până la sfârșitul lunii.

28 zile / 12 luni \u003d 2.33. 2.33 Această cifră este constantă și aceeași pentru toată lumea. 2.33 se înmulțește cu numărul de luni în ultimele luni (mai mult de 15 zile mari, mai mici de 15 - la mai mici)) (până la 10 luni inclusiv)). Și pentru 11, și timp de 12 luni este despăgubiri pentru 28 de zile de vacanță.

Când se dizolvă, se face compensații pentru toate zilele vacanței neutilizate. Atunci când este compensată pentru vacanța neutilizată, venitul personal NDFL trebuie să aibă loc. Contribuții la stilouri. și miere. Fundația și FSS sunt de asemenea deduse.

Puteți afla mai multe despre procedura de determinare a dimensiunii maxime a spitalului în articolul "Dimensiunea maximă a concediului medical în 2017-2018". Câștigurile medii reale vor fi cele mai mari și mai apropiate de maxim decât:

Câștigurile medii sunt calculate la calcularea compensației pe spital în conformitate cu formula: SZ \u003d VRP / 730, unde: SZ - câștigurile medii; VRP - Toate plățile legate de calculul prestațiilor de dizabilități temporare.

Pentru a determina valoarea beneficiu de bază, ar trebui efectuate astfel de calcule:

Astfel, AVDEEVA E.N.

ar trebui plătită să plătească 21808 de ruble, dintre care 3271,2 ruble sunt deduse direct de către întreprinderea pe care efectuează activități de muncă și mijloacele rămase - din bugetul FSS. Principiul perioadelor excluse la calcularea spitalului este extrem de important pentru a determina perioadele excluse la calcularea spitalului.

Ce perioade nu sunt incluse în calculul spitalului? La stabilirea valorii plăților efectuate angajatului, iar experiența activității sale ar trebui exclusă în mod fundamental din calcule:

În același timp, dacă angajatul sa îmbolnăvit însuși, angajatorul îi oferă zilele de concediu adăugate și le plătește în cantitatea determinată de Formula FLN. Rezultate Calculul despăgubirii pe foaia de spital se realizează luând în considerare câștigurile medii, experiența, durata efectivă a vacanței, precum și luarea în considerare a limitărilor maxime și minime ale valorii plății.

Contabilitatea incorectă a timpului petrecut pentru îngrijirea unei relații bolnave la îngrijirea unui membru al familiei bolnave este plătit pentru un anumit număr de zile limitate: nu mai mult de 90 de zile - copii sub 7 ani, nu mai mult de 45 de zile (și 15 pentru fiecare persoană) - copiii de până la 15 ani, nu mai mult de 30 de zile (și 7 zile pentru fiecare persoană) - restul membrilor familiei. Experiență necorespunzătoare La calcularea beneficiilor de manot, indemnizația de zi minimă se calculează prin înmulțirea salariului minim în momentul începerii bolii la 24 (luni) și diviziune la 730 (zile).

La calcularea beneficiilor datorate acestuia, bienniul este luat, inclusiv 2015 și 2018, în timpul căruia a durat concediu medical de mai multe ori: în 2015, durata totală a șederilor din spital a fost de 17 zile calendaristice, iar în 2018 - 21 Calendar zi. Aceste zile vor fi deduse din perioada de doi ani la calcularea beneficiului.

Atenţie

Astfel, numărul de zile care urmează să fie luate în considerare în perioada estimată va fi: 365 + 366-17-21 \u003d 693 de zile. Posibile erori Eroare Caracteristicile de eroare Contabilitatea perioadelor excluse și utilizarea pentru calculele numărului incorecte de zile de calcul a spitalului ar trebui să se facă pe baza veniturilor, care a fost primită de un angajat pentru bolile anterioare timp de doi ani.

Dacă angajatul este tratat, atunci un concediu medical plătit separat poate avea o durată (KO), care este determinată pe baza specificului unei anumite boli. Dar astfel de foi, dacă este necesar, pot fi oarecum și pot fi decorate într-un rând - până la 10 luni (p.

13 Procedura introdusă prin ordin Ministerul Sănătății și Dezvoltării Sociale a Federației Ruse din 29.06.2011 nr. 624N). În unele cazuri, tratamentul poate dura mai mult. De exemplu, cu boală de tuberculoză - până la 12 luni (p.

4 linguri. 59 din Legea "privind protecția sănătății" din 21.11.2011 nr. 323-FIP). Indicatorul KO cu grijă pentru un copil sau o altă rudă depinde:

Despre cum este plătit de spital atunci când se îngrijește copilul sau o altă rudă, puteți în articolul "Plata îngrijirii spitalicești pentru o rudă bolnavă".

Pentru a calcula angajatul de bază, valoarea beneficiului spitalicesc trebuie mai întâi determinată de perioada estimată. Este un segment de timp pentru care ar trebui să fie venitul mediu al angajatului. Legislația determină ca o perioadă de decontare care să plătească pentru o foaie de spital timp de doi ani, care au fost înainte de anul în care a început boala. Numărul exact de zile pentru calcul este de 730 de zile, iar acest număr nu se schimbă chiar și în cazul unui an de salt.

Important

De asemenea, nu este furnizată o excepție la calculul oricărui zile. În absența câștigurilor în perioada estimată sau, la o cantitate foarte mică de dimensiune, se ia un salariu minim.

Baza pentru aceasta este șederea angajatului în anii care precedă apariția cazului de asigurare privind vacanța asociată sarcinii, nașterii sau îngrijirii copilului. Înlocuirea se face în cazul în care, ca urmare, femeia va fi capabilă să primească o alocație mai mare.

Contabilitatea sarcinii și a nașterii pentru calcularea beneficiilor asumate de angajații care intenționează să meargă în vacanță datorită sarcinii și nașterii ar trebui să se concentreze pe următoarea formulă: (SZN1 + SZN2) / (Zile calendaristice excluse 731) x 140 unde: (SZN1 + SZN2) Valoarea câștigurilor medii din cele două an precedente. 140 Perioada pentru care se plătește răniții. Dimensiunea câștigurilor medii responsabile pentru fiecare an nu trebuie să depășească valoarea maximă a bazei din care este respinsă atunci când primele de asigurare sunt calculate în FSS: în 2015 a fost egal cu 670 mii de ruble, în 2018 - 718 mii de ruble .

În acest caz, lucrătorul poate solicita plata unei foi de invaliditate. În absența unui răspuns pozitiv din partea capului, el va avea dreptul să se aplice instanței, Procuraturii sau Inspecției Muncii pentru protecția drepturilor sale încălcate și a intereselor legitime.

Cum să determinați cantitatea de zile calendaristice excluse la calcularea unei formule de spital pentru calcularea manualului de vot după cum urmează: dimensiunea manualului de zi \u003d venitul angajatului care sunt acuzați de contribuții la FSS al Federației Ruse pentru toate locurile de muncă Pentru ultimii doi ani calendaristici / 730 * 100%, 80%, 60% (în funcție de experiența de asigurare) la calcularea beneficiului, ei nu iau acele zile în care salariul nu a fost perceput. La urma urmei, asigurătorul nu a contribuit la ea. Calculul spitalului pentru sarcină și naștere La calcularea beneficiilor pe BIR nu există intervale temporare excluse.

Venitul angajaților din cele două anul precedent este împărțit într-o valoare fixă \u200b\u200b(a se vedea

Vorbim despre perioade de execuție de către un angajat al sarcinilor de stat și public (articolul 170 al Codului Muncii al Federației Ruse). De exemplu, îndatoririle juriului, membru al Comisiei electorale etc.

Tk rf). Încărcați atenția, procedura de calculare a prestațiilor de dizabilități temporare este diferită de cele de mai sus. Nu are perioade excluse pentru care ar fi posibil să se reducă perioada estimată (h.

3 linguri. 14 din Legea din 29 decembrie 2006 Nr. 255-FZ). Perioadele de defalcare din foaia de spital în coloana "Perioadele non-capcane" din lista de spitale sunt indicate prin informații complet diferite, și nu de zilele care sunt excluse la calculul spitalului. Aici ar trebui să fie marcate aici perioade de lucrător militar, serviciu în organele de afaceri interne, serviciul de incendiu de stat etc. (Punctul 66 din Ordin, aprobat prin Ordinul Ministerului Sănătății și Dezvoltării Sociale din 29.06.2011 nr. 624N). Desigur, dacă au fost în viața unui angajat.

Propunem dezasamblarea perioadelor excluse la calcularea spitalului în 2017. La urma urmei, de regulă, chiar și contabilii cu experiență sunt erori sau confuzie.

Abonați-vă la canalul de contabilitate din Yandex-Zen!

Baza de calcul a calculului unei foi de invaliditate a perioadei estimate este de 2 ani calendaristici precedenți:

Vedeți "Cum să numărați și să plătiți pentru un spital în vătămări industriale."

Prin urmare, pentru perioada estimată, exact 730 de zile este întotdeauna acceptată. Calculul incorect al limitei maxime de decadarea câștigurilor lunare medii, pe baza cărora se calculează dimensiunea decoretului, ar trebui calculată prin împărțirea cantității de plăți înregistrate de angajat în perioada de raportare, diferența dintre numărul de 730 și numărul de zile calendaristice la excluderea perioadelor. Înregistrarea a două cazuri de asigurare în loc de unul în cazul unei boli sau recuperări lungi după un accident, un caz asigurat poate fi decorat cu mai multe foi de spital. Dar, în același timp, trebuie indicat doar că este primar, iar angajatorul produce un angajator în primele trei zile.

Acte legislative și instrucțiuni care reglementează așezările cu persoane responsabile (în special, angajații întreprinderii) se schimbă în mod constant. Contabilul trebuie să-și păstreze mâna pe puls tot timpul. Vom încerca să facilităm lucrarea dificilă a contabilității: oferim instrucțiuni pentru găsirea câștigurilor medii în timpul zilei pentru a calcula spitalul în Excel, precum și regulile de bază pentru acumularea prestațiilor de dizabilități temporare.

În cazul în care să obțină fonduri pentru a plăti beneficii:

Experiența de asigurare este importantă pentru a plăti pentru prestații de dizabilități temporare:

Aceste procente sunt relevante în cazurile în care angajatul însuși a fost rănit sau a căzut bolnav sau îngrijit pentru un copil în spital.

Este posibil să se calculeze direct în declarația de acumulare a salariilor sau să conducă o contabilitate separată a plăților în concediu medical.

Mulți contabili conduc declarațiile salariale în Excel. De exemplu, în februarie 2016, 2 persoane au fost în concediu medical. Bobrovsky - de la 8 la 12.02. Provelin - de la 15 la 17.02. În numărătoarea "Număr de zile spital" pune numărul de zile de handicap temporar. Pentru Bobrovsky - 5. pentru Provecina - 3.

Perioada estimată pentru fiecare - 2014-2015 Deoarece contabilul a supraviețuit în Excel, toate declarațiile cu acumulări, găsind suma totală, puteți face referiri la celulele corespunzătoare. Există acumulări fără contabilitate pentru deducerile și conținutul. În exemplul nostru, graficul "Total este acumulat" (coloana O).

Câștigul mediu ținând cont de experiența de asigurare - sumele (ianuarie 2014: Dec2015! O13) / 730 * (C13; (0; 5; 8); (0,6; 0,8; 1)).

A doua formulă obținută ca urmare a acțiunii se înmulțește de numărul de zile de capacitate temporală de a lucra. Formula finală pentru calcularea încărcărilor pe frunza spitalicei:

Pentru unele contabilitate și calcularea plăților în concediu medical, puteți utiliza formularul următor:

Încărcarea în perioada de decontare sunt făcute manual. Suma finală este calculată automat.

Formula pentru calcularea câștigurilor medii în timpul zilei: \u003d B28 / 730.

Luând în considerare experiența: \u003d Vizualizare E7 * ($ 1; (5; 5; 8); (0,6; 0,8; 1)).

Calculul manualului pentru dizabilități temporare: \u003d E8 * E9.

Dacă câștigurile medii ale angajatului sub nivelul salariului minim fie în perioada estimată într-o persoană nu au avut un salariu deloc, atunci calculele vor fi păstrate oarecum diferit.

Datele pentru umplerea spitalului în cazul în care câștigurile medii sunt mai mici decât salariul minim:

Câștigurile medii ținând cont de experiența de asigurare: \u003d I9 * Vizualizare (I6; (0; 5; 8); (0,6; 0,8; 1)).

Tabelul este realizat de experiența de lucru și de numărul de zile de handicap temporar (vagon minim atunci când se schimbă). Toți ceilalți indicatori sunt calculați automat.

TK din Federația Rusă garantează dreptul unui angajat să primească beneficii pentru handicap temporar (articolul 183 din Codul Muncii al Federației Ruse). Cum se calculează lista de spitale în 2019 și să o plătească, spune-mi în consultarea noastră.

Procedura de calcul al frunzei spitalicești în 2019 comparativ cu calculul spitalului în 2018 nu sa schimbat.

Vom arăta modul în care lista de spitale este calculată în 2019.

Valoarea beneficiilor (P) acumulată angajatului pentru o perioadă de dizabilitate temporară este determinată de următoarea formulă:

N \u003d sm * s% * d,unde SDZ este câștigurile de zi medie;

D - Numărul de zile de invaliditate.

Câștigurile medii pe timp de zi se calculează în 2 ani calendaristici care precedă anul invalidității, pe baza tuturor plăților și remunerației, care au fost acumulate angajatului în această perioadă și au fost ridicate de primele de asigurare din FSS (CH.CH. 1, 2, Articolul 14 din Legea federală din 29.12. 2006 nr. 255-FZ).

Ar trebui să se țină seama de faptul că amploarea câștigurilor luate în considerare în calculul anului calendaristic nu poate fi mai mare decât valoarea limită a bazei de acumulare a primelor de asigurare din FSS (partea 3.2 din articolul 14 din Federal Legea din 29 decembrie 2006 Nr. 255-FZ).

Astfel de valori limită în 2017 și 2018 sunt de 755.000 de ruble și, respectiv, 815.000 de ruble.

Aceasta înseamnă că dimensiunea maximă a concediului medical în 2019 (în cazul plății acesteia la rata de 100% din câștigurile medii) este de 1 zi pe spital 2 150.68 ruble ((755.000 + 815.000) / 730).

O foaie de handicap emisă din cauza îngrijirii unui membru al familiei bolnave, carantină a unui angajat sau a unui copil care vizitează o grădiniță, care se scurge în sanatoriu pe teritoriul Federației Ruse după furnizarea de îngrijiri medicale în condiții staționare și în alte cazuri este plătite în detrimentul fondurilor FSS de la prima dată de invaliditate (