Indicatori ai activităților lor. Acest lucru este necesar pentru a determina valoarea impozitului și a altor plăți. În conformitate cu articolul 346.24 din Codul fiscal al Federației Ruse, contabilitatea fiscală se desfășoară în Cartea Venitului și Cheltuielilor (denumită în continuare cartea).

Forma cărții și procedura de reflecție a operațiunilor economice pentru antreprenorii individuali care utilizează USN, sunt prezentate în anexele nr. 1, 2 la Ordinul nr. 135n al Ministerului Finanțelor din Federația Rusă nr. 135N din 10 / 22/2012

În pagina de titlu a cărții indică datele contribuabilului:

Înregistrarea cărților în autoritățile fiscale nu este furnizată.

Înainte de a începe menținerea cărții trebuie să fie numerotate și pusă. În ultima pagină a benzii de banda și a contribuabilului numerotat, este indicat numărul de pagini, care este confirmat de semnătura SP și, dacă este cazul,.

Contabilitatea pentru venituri și cheltuieli ale antreprenorului individual și a operațiunilor economice se desfășoară pe baza documentelor primare prin stabilirea în cartea de operațiuni care a adus.

Cartea reflectă poziția proprietății PI, precum și rezultatele activităților sale pentru perioada fiscală.

Contabilitatea se efectuează numai în moneda Federației Ruse - în ruble. Înregistrările în valută străină și pentru operațiunile în valută străină sunt făcute în ruble în sume, care sunt determinate prin recalcularea monedei la rata Băncii Centrale a Federației Ruse la data primirii efective a veniturilor.

Documentarea faptelor activităților antreprenoriale și menținerea cărții se efectuează numai în limba rusă. Documentele contabile primare, care sunt compilate în alte limbi ale popoarelor Federației Ruse, trebuie să aibă o traducere durabilă în limba rusă. Contabilitatea se efectuează separat pentru fiecare dintre tipurile de activități desfășurate într-o singură carte.

Astăzi, contribuabilii pot fi, de asemenea, publicați în formă electronică. În acest caz, la sfârșitul perioadei de raportare (fiscale), documentul trebuie tipărit.

Paginile trebuie să fie numerotate și trecute, la capăt indică numărul de pagini conținute, cartea este fixată cu sigiliul (dacă este disponibil) și este atribuită de semnătura unui antreprenor individual.

Dacă cartea are erori, ele trebuie corectate și confirmate de semnătura antreprenorului care indică datoria corecției.

Explicații, cum să efectueze corecții, dacă USN este utilizat, sunt prezentate în Ministerul Finanțelor Federației Ruse din 15 decembrie 2003 nr. 04-02-05 / 1/108. Se spune că dacă IP este înregistrată în formă electronică, atunci trebuie să fie făcută programului cu un semn minus și apoi funcționarea corectă.

Când păstrați o carte în hârtie, trebuie să traversați indicatorul greșit și să înregistrați valoarea corectă. Corecția trebuie să fie certificată, iar data este indicată.

Completarea cărții de contabilitate a veniturilor și a cheltuielilor la USN, este necesar să urmați următoarele reguli:

Cartea Veniturilor și Cheltuielilor (CDIR) este efectuată de un IP aplicat de un sistem fiscal general. Contabilitatea activităților antreprenorului pe OSN este radical diferită de fluxul de documente LLC. Principala diferență este la fel de mult ca și pentru acest document.

Punctele de drept IP este considerată a fi cea mai dificilă formă de contabilitate pentru contabili și experți.

Cartea Veniturilor și Cheltuielilor este utilizată pentru a ține cont de operațiunile efectuate în ordinea gestionării IP. Forma și procedura de menținere a jurnalului sunt stabilite prin Ordinul Ministerului Situațiilor de Urgență ale Federației Ruse din 13.08.2002. Pentru № BG-3-04 / 430. Pentru un antreprenor cu o cifră de afaceri mică, întreținerea nu este multă muncă, ci pentru companiile cu cifra de afaceri semnificativă, volumul cărții are mai multe volume.

KUDIR unește contabilitatea contabilă și fiscală, deși este considerat un document al unui registru fiscal. Documentul include date:

Excluderea în contabilitate determină valoarea TVA-ului. Diferența în metodele contabile (registrele de numerar pentru NDFL și acumularea pentru TVA) nu permite obținerea unor date uniforme. Discrepanța dintre indicatorii KUDIR și declarația fiscală privind TVA cauzează adesea întrebări suplimentare din partea controalelor.

Excluderea în contabilitate determină valoarea TVA-ului. Diferența în metodele contabile (registrele de numerar pentru NDFL și acumularea pentru TVA) nu permite obținerea unor date uniforme. Discrepanța dintre indicatorii KUDIR și declarația fiscală privind TVA cauzează adesea întrebări suplimentare din partea controalelor.

Perioada de impozitare pentru a umple CUDID-ul este stabilită ca An calendaristic. Nu există perioade de raportare în revista. Particularitatea perioadei de impozitare se bazează pe un rezultat final al indicatorilor financiari - definiția bazei fiscale pentru perioada anuală NDFL. Contribuabili IP pe plata OSR 13% din diferența dintre venituri și cheltuieli.

La îndepărtarea revistei un NDFL anual, pot apărea pierderi, la primirea impozitului în buget. Rezultatul negativ al activității nu trece la viitoarea perioadă fiscală și nu este acoperită de profitul următorilor ani.

Kurda este menținută de un antreprenor sau de ofițer contabil. Indiferent de ce utilizează revista este necesar să o stocați timp de 5 ani.

Kurda este menținută de un antreprenor sau de ofițer contabil. Indiferent de ce utilizează revista este necesar să o stocați timp de 5 ani.

Dacă KUDIR-ul este în formă electronică, la sfârșitul perioadei trebuie să fie tipărită și intermitentă. Perioada este stabilită în interiorul întreprinderii, dar nu poate depăși anul. Cartea trebuie să fie numerotată și cusută în modul prescris indicând:

Dacă revurile din IP sunt semnificative, broșura este produsă lunar. Pentru întreprinderile mici, un firmware este suficient pe an.

Forma de impozitare și contabilitate nu este suficientă acoperită de programele de servire, astfel încât adesea umplerea se efectuează în formă manuală. Înainte de a începe logarea cu o înregistrare manuală, este numerotată și cusută.

La punctul 8 din Ordinul de a efectua KUDIR, necesitatea de a atribui o carte în inspecția FTS, dar NK a Federației Ruse nu oferă indicații exacte pentru un mandat de timp. Cele mai multe spni la o revistă la asigurare în IFN împreună cu o declarație de 3-NDFL. Pedeapsa pentru nerealizarea unei cărți nu este furnizată. Cartea este prezentată pentru a controla când ieșirea sau verificarea biroului.

Pentru antreprenorii care nu s-au concentrat asupra utilizării modurilor speciale, ONS este stabilită în mod implicit. Un număr de antreprenori, activități nu se comportă, ceea ce înseamnă că nu:

În cazul în care nu a fost respectată perioada anuală fiscală a activității antreprenoriale, nu este furnizată contabilitatea.

Antreprenorul are dreptul să dezvolte în mod independent forma KDIR cu partiții obligatorii, permițând controlul impozitării NFFL. Operațiunile de înregistrare ar trebui, de asemenea, să fie efectuate o datăklatno, dar numele coloanelor poate fi schimbat. Utilizarea unei noi cărți modificate trebuie să fie coordonată cu IFN, trimițându-l la inspecție cu scrisoarea de însoțire.

Antreprenorul are dreptul să dezvolte în mod independent forma KDIR cu partiții obligatorii, permițând controlul impozitării NFFL. Operațiunile de înregistrare ar trebui, de asemenea, să fie efectuate o datăklatno, dar numele coloanelor poate fi schimbat. Utilizarea unei noi cărți modificate trebuie să fie coordonată cu IFN, trimițându-l la inspecție cu scrisoarea de însoțire.

Dacă versiunea proprie a revistei nu se coordonează cu corpul de control, IFT-urile pot lua în considerare menținerea unei noi forme ca absența acesteia. Cartea de învățare scrie impunerea unei amenzi de 200 de ruble Pentru absența unui document care este un registru fiscal.

Despre cum acest document este completat corect, vă puteți uita la următorul videoclip:

Umplerea formularului este realizată în ordine cronologică. Cartea se desfășoară pe baza documentelor primare - facturi, M-11, factură, acte, verificări CCM, ordine de plată. Particularitatea operațiunilor se face în metoda de contabilitate de întreținere și desktop de numerar pentru operațiunile de venit și cheltuieli. Recordul se face cu privire la ordinul:

Procedura de determinare a veniturilor corespunde CH. 25 NK RF. Veniturile se referă la veniturile din menținerea activităților de bază fără impozitele indirecte (TVA), încasările nereacteriive și alte chitanțe. Reaprovizionarea contului curent datorită fondurilor unui antreprenor, împrumuturi sau împrumuturi la venit nu sunt.

Procedura de determinare a veniturilor corespunde CH. 25 NK RF. Veniturile se referă la veniturile din menținerea activităților de bază fără impozitele indirecte (TVA), încasările nereacteriive și alte chitanțe. Reaprovizionarea contului curent datorită fondurilor unui antreprenor, împrumuturi sau împrumuturi la venit nu sunt.

Jurnalul oferă formulare de tabel pentru diverse activități - producție, comerț, servicii. În funcție de specificul, diferite forme de tabele pot fi completate. Deblocați datele de formă tipărite și accident vascular cerebral simultan cu foi umplute.

Menținerea unei reviste necesită o persoană:

Precizia determinării prețului prețului produsului de scriere este una dintre dificultățile lui Kudir. Pentru a preveni erorile, este necesar să se efectueze o contabilitate parțială a bunurilor primite, care este posibilă numai în modul automat.

Intensitatea forței de muncă suficientă necesită eliminarea eliminării. La început și sfârșitul este eliminat balanța de bunuri, materialele din depozitul primite de la furnizor. În plus, printre restul TMC, sunt luate în considerare activele costurilor neplătite ale cheltuielilor, venitul pe care se face la baza impozabilă. Reziduurile de mărfuri se deplasează pentru viitor - un nou an calendaristic.

Revista de venituri și cheltuieli IP - simplificatimplică obligația de a face acest document - are numele oficial "Cartea contabilității veniturilor și cheltuielilor". Luați în considerare caracteristicile completării acestuia.

Indiferent de care dintre regimurile fiscale se aplică în activitatea de IP, nu are o responsabilitate contabilă (sub. 1 din Legea 2 din Legea din 06.12.2011 nr. 402-FIP). Dar, în același timp, PA ar trebui să țină seama de datele necesare pentru a confirma valoarea veniturilor primite și determinarea bazei pe care se plătește impozitul, adică el trebuie să fie impozitat.

În aceste scopuri, Codul Fiscal al Federației Ruse prevede elaborarea unui astfel de document ca o carte de venituri și cheltuieli (KUDIR). Există mai multe tipuri de această carte destinate utilizării în anumite moduri fiscale: OSTO, USN, ESHN, PSN. Este irelevant numai cu UII.

Citiți mai multe despre caracteristicile fiecăruia dintre modurile disponibile pentru utilizarea IP, citiți în articol. .

Păstrați KUDIR-ul cu USN și Jurlso, iar IP obligă arta. 346.24 din Codul fiscal al Federației Ruse. Mai mult, apariția acestei taxe nu depinde de faptul că din obiectele de impozitare alese contribuabilul pentru a calcula impozitul: "Venituri" sau "venituri minus costuri".

Forma cărții utilizate în USN și regulile sale de înregistrare au fost aprobate prin Ordinul Ministerului Finanțelor din Rusia din 10/22/2012 nr. 135N.

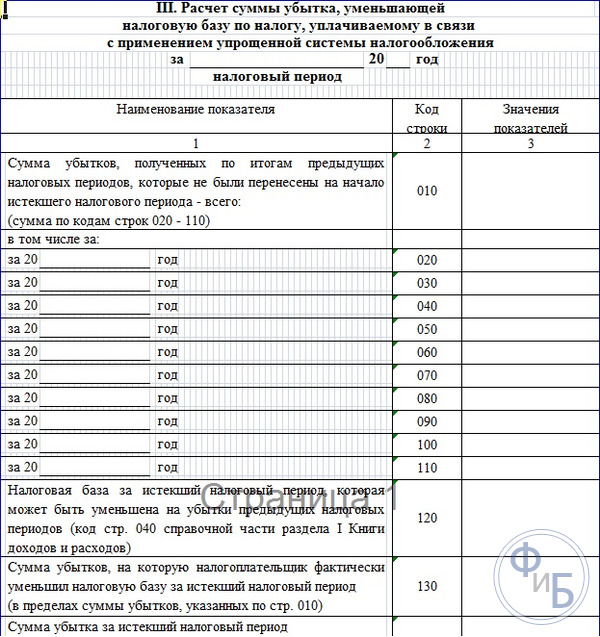

Cartea contabilă a veniturilor și a cheltuielilor este o revistă constând dintr-o frunză de titlu și 4 secțiuni privind decodificarea:

Pentru IP, care a ales obiectul de calcul al costurilor "Venituri minus cele mai importante", sunt obligate să completeze partițiile 1 și 2. Secțiunea a III-a va fi emisă în prezența datelor privind pierderile obținute în perioadele de impozitare precedente. Cea de-a 4-a secțiune a obiectului "Venituri minus costuri" nu are o relație.

Dacă obiectul "venit" este selectat pentru calcularea impozitului Up, atunci se va completa secțiunea 1 în ceea ce privește venitul și secțiunea a 4-a. Secțiunile 2 și 3 în acest caz nu vor funcționa.

Fiecare perioadă de impozitare (an) ar trebui dedicată revistei sale separate. Datele către acesta ar trebui să se facă numai cele referitoare la calculul fiscal. Acestea reflectă liniile separate în conformitate cu cronologia evenimentului și indicând legăturile cu datele inițiale ale documentelor primare.

Revista poate fi formată nu numai pe hârtie, ci și în formă electronică. În acest din urmă caz, trebuie să fie tipărită (fără a exclude secțiunile goale) și la fel ca o carte care este creată inițial în versiunea de hârtie, la flacoane numerotate, să asigure semnătura IP și sigiliu dacă IP o are. În absența datelor pentru a umple, revista este executată corect, oricum, trebuie să fie prezentă.

Exemple de incluziune în jurnalul unor operațiuni, consultați materialul nostru .

Forma unei cărți care trebuie efectuată la USN, este dată în Anexa nr. 1 la Ordinul Ministerului Finanțelor din Rusia din 10/22/2012 nr. 135N prezent în toate sistemele de referință și juridice. Accesul la acest document poate fi util pentru informații mai detaliate cu regulile de completare a secțiunilor individuale ale cărții.

Și forma revistei poate fi descărcată pe site-ul nostru.

Revista de venituri și cheltuieli este un document că IP este obligat să emită nu numai atunci când a plâns, ci și atunci când aplică alte sisteme de impozitare (cu excepția ENDD). Pentru USN, această revistă are o formă specială completă de respectarea regulilor generale, dar luând în considerare caracteristicile determinate de obiectul ales pentru calculul impozitului actualizat.

Cartea Contabilității Veniturilor pentru IP pe USN este punctul de vedere obligatoriu al raportării unui antreprenor individual și este în conformitate cu aceasta, că activitățile sale sunt monitorizate. Are o formă standardizată aprobată de Ministerul Finanțelor Federației Ruse. Regulile finalizării sale sunt strict reglementate de legislația rusă. În această carte, se înregistrează operațiunile privind activitățile comerciale, iar apoi impozitele sunt percepute pe baza datelor sale. Prin urmare, inspecția fiscală încearcă să controleze finalizarea corectă a cărții contabile.

Astăzi considerăm că această carte de contabilitate a PI se aplică cu "venituri" în 2017. Vom spune că merită luarea în considerare la completarea formularelor, nu acordați o atenție deosebită. Articolul va afișa eșantioane de completare a formelor cărții. Completați o carte, sub rezerva recomandărilor noastre, este destul de simplă, astăzi vă vom spune cum să o faceți.

Separat în articolul nostru, luați în considerare inovațiile din 2017. Vă vom spune în detaliu, care sa schimbat deja în 2017 și ce altceva intenționează să se schimbe în viitorul apropiat.

Cudr. - Cartea Contabilității Activităților antreprenoriale, care este obligatorie prin IP, care lucrează la USN.

Luați în considerare desfășurarea cărții contabilității PI, care lucrează la ONS cu impozitarea veniturilor la 6% din rata de impozitare.

Toate IP, folosind impozitarea USN, ar trebui să efectueze un KDIR independent.

Cudr. - Acesta este tipul de raportare a PA și trebuie completat în mod regulat. Trebuie remarcat faptul că inspectorul fiscal are dreptul de a cere acest lucru, iar antreprenorul este obligat să-i ofere KDID-ul la prima solicitare. În cazul faptului că nu este prevederile, raportarea corectă, este posibilă impunerea unei amenzi, precum și orice altă raportare în timp util.

Dacă, la prima solicitare a inspectorului fiscal, antreprenorul nu a reușit să ofere Kudir, pot fi înregistrate o amendă de 200 de ruble (a se vedea Art. 126 NK). Dacă cărțile de evidență nu sunt atunci când efectuați o verificare a câmpului, o amendă poate fi deja de 10.000 de ruble (a se vedea Art. 120 NK). Dacă IP nu a putut să furnizeze cărți mai mult de un an, atunci o amendă de 30 mii de ruble este deja bine. Dacă autoritățile fiscale pot dovedi că lipsa contabilității activității antreprenoriale a condus la înclinația impozitelor, atunci IP se confruntă cu o amendă de cel puțin 40 de mii de ruble.

Cu toate acestea, trebuie remarcat faptul că cerința de prezentare a CUDID ar trebui să fie scrisă în scris de către un angajat al IFN și poate fi acuzat de un audit fiscal de ieșire sau în unele cazuri.

CUDIR se referă la registrele fiscale care sunt motive pentru evaluarea fiscală și, prin urmare, absența acesteia este echivalentă cu încălcarea regulilor de contabilizare a veniturilor și a cheltuielilor.

Acum nu este necesar, ca înainte, trecând KudIr la un control regulat în IFTS.

Forma sa pentru toate SP este aceeași, dar pentru diferite moduri fiscale, modalitățile de întreținere diferă oarecum.

CUDIR poate fi ghidat de hârtie veche, făcând înregistrări de mână, puteți efectua o versiune electronică pe computer și imprimate dacă este necesar. Acum există și servicii online pentru Kudir.

Puteți alege oricare dintre opțiunile contabile, principalul lucru este să se comporte corect și să puteți imprima la momentul potrivit, numerotat, coase și prezis autorităților fiscale.

KudIr are o formă anuală de raportare, adică O nouă carte este pornită pentru fiecare an nou. În același timp, cartea pentru perioada de raportare anterioară este tipărită, numerotarea, cusută, asigură sigiliul IP (dacă există) și semnătura acestuia. Această carte este supusă depozitării obligatorii și a impozitului are dreptul să verifice ultimii trei ani.

Dacă IP anul trecut nu a condus activitățile comerciale, ar trebui să fie tipărită și cusută "zero" carte. Dacă ar exista secțiuni goale ale cărții, ele sunt, de asemenea, numerotate și hrănite.

KudIr este o formă anuală de raportare a IP. Merită să ne amintim și să înțeleagă că aceleași cerințe ca orice altă raportare se aplică acestuia. Este standardizat și durata de valabilitate de 4 ani.

Dacă IP are revoluții anuale mici, atunci Cartea Contabilității poate fi efectuată pe hârtie, făcând scris din mână.

Dacă întoarcerile sunt mari, este mai bine să păstrați înregistrări cu ajutorul serviciilor specializate. Poate că conduceți pe computer în Excel.

În cartea contabilității, fiecare operație în ordine cronologică este înregistrată de o linie separată și trebuie să aibă o confirmare documentară. Ca documente de achiziție, de obicei, susțin: deasupra capului, comenzi de plată, controale, contracte etc.

Principalele reguli generale de menținere a KDIR pentru IP asupra UPN la "Venituri":

Forma standardizată de CDIR conține:

Am subliniat regulile de bază pentru comportamentul CUDID și cerințele acestuia. Apoi, vom analiza toate secțiunile cărților de evidență în mai multe detalii și regulile pentru umplerea acestuia.

Umplerea cărții de evidență începe cu o pagină de titlu:

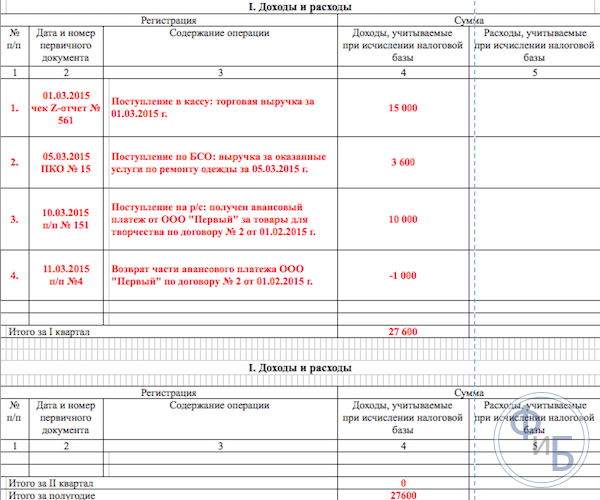

În secțiunea 1 cărți de evidență, IPS sunt în ceea ce privește registrele de impozitare a veniturilor să înregistreze venitul lor. Formularul este proiectat pentru umplerea trimestrială, în 4 mese. Fiecare operație este înregistrată pe o linie separată, puteți adăuga numărul de rânduri, dacă este necesar. Tabelele au cinci coloane verticale care trebuie să fie completate după cum urmează:

Și așa, secțiunea 1 este completată în mod constant în cursul anului.

Nătăm doar că, de exemplu, veniturile în numerar sunt rezumate pe zi și este reflectată de o singură intrare, baza operațiunii este raportul Z. Astfel, introducem data și numărul acestui raport de numerar în tabel. În mod similar, puteți acționa cu alte venituri similare. La plata fluxului de plăți către contul curent, vă puteți concentra pe declarația bancară de zi.

Rețineți că uneori există cazuri atunci când trebuie să faceți o rambursare, atunci cartea este înregistrată în coloana venit, ca de obicei, dar cu un minus.

După finalizarea în fiecare trimestru, secțiunea rezumă rezultatele numerice totale în rândurile respective ale tabelelor. În linii special desemnate, se reflectă suma rezultatelor agresive pentru șase și nouă luni, rezultatul anual este calculat.

În coloana de cost de înregistrare pentru acest sistem fiscal, este extrem de rar, de exemplu, dacă cheltuielile au primit fonduri pentru programul de suport SMSP din Gosussidy. Aceste sume trebuie să se reflecte în ambele coloane de venituri și cheltuieli, astfel încât acestea să nu fie turnate pe baza impozabilă.

Rețineți că există alte venituri neimpozabile, nu trebuie să fie înregistrate în Kudir. Adesea, IP primește venituri din vânzări și venituri "Din implementare", aceste concepte trebuie împărțite.

Această secțiune, IP pe USN numai pentru venituri nu este completă. Acesta este destinat pentru IP, care conduce, de asemenea, la contabilitatea costurilor. Prin urmare, în Cartea Print a Contabilității pentru perioada de raportare, această secțiune va fi admirată nu este completă.

În secțiunea 4, sumele de contribuții sunt înregistrate, sumele plătite trimestrial și în liniile corespunzătoare furnizează date prin creșterea rezultatelor timp de șase și nouă luni, rezultatul anual este calculat. În coloanele tabelului, fiecare dintre primele de asigurare care trebuie specificate sunt prescrise. Contribuțiile sunt indicate de lucrători dacă au fost angajați prin IP în această perioadă. În continuare, plățile în avans pentru impozite trebuie luate în considerare la calcularea bazei impozabile în limitele stabilite.

Dacă IP a angajat lucrătorii, atunci în secțiunea trebuie să specificați următoarele plăți:

În 2016, au apărut următoarele inovații pentru IP privind sistemul de impozitare cu "venit":

Acum, să spunem despre asta în detaliu.

Trebuie remarcat aici că, începând cu anul 2017, intră în acțiunea art. 430 din Codul fiscal al contribuțiilor de asigurare fixă. Aceasta este, la nivel legislativ, a existat o combinație de mărime a primelor de asigurare privind bunăstarea și contribuțiile minime de 1% din venituri mai mari de 300 mii de ruble. Aceste noi reguli se referă la SP, care lucrează fără a atrage lucrători și se află pe UKN cu "venit" și plătiți doar primele lor de asigurare.

Aceasta înseamnă că acum aceste PI în cartea contabilității vor înregistra toate contribuțiile lor pentru asigurare obligatorie: atât din salariul minim, cât și de 1% din venituri mai mari de 300 mii de ruble într-o dimensiune fixă. Inspectorii fiscali au refuzat adesea să reducă suma de 6 % Impozit din cauza "1% din contribuții". În consecință, întrebările au apărut adesea la completarea Kudir.

Norma emergentă a legislației privind organizațiile străine controlate, este destinată în mod clar la nivel legislativ pentru a distinge sistemele de impozitare pentru PI în plata unui singur impozit pe sistemul simplificat și aplicarea ratelor impozitului pe profit. Astfel, în codul fiscal (a se vedea articolul 248), este clar clar că veniturile provenite de la companiile străine IP nu intră sub incidența USN. Din astfel de venituri ar trebui să fie plătite pentru impozitul pe venit.

La sfârșitul anului 2016 a fost finalizată forma Cucudirului - a inclus o nouă secțiune a cincea. Cu toate acestea, noua formă a cărții va începe să fie aplicată numai începând cu 2018, iar la începutul anului 2017 va continua în continuare cărțile de contabilitate a eșantionului anterior.

Noua secțiune a cărții se referă la contabilitatea de colectare a tranzacțiilor, ceea ce va reduce valoarea impozitului unificat plătit. Rețineți că colecția de tranzacționare este încă valabilă numai la Moscova. Completați o nouă secțiune va fi similară cu alte secțiuni ale cărții, adică În ordine cronologică, indicând detaliile documentelor - motive pentru operațiunile economice.

Cartea contabilității este principala formă de raportare a PI, aceasta reflectă operațiunile de implementare a activităților sale comerciale. Forma cărții este standardizată, regulile sale de umplere sunt scrise din punct de vedere legal. Când se efectuează, este necesar să se arate la toate prevederile legale actuale.

Inspectoratul Fiscal supraveghează plata impozitelor pe activitățile comerciale ale antreprenorilor, este prin control, pentru păstrarea contabilității operațiunilor comerciale. Pentru nerespectarea regulilor de conducere a KDIR, impunerea de amenzi asupra antreprenorilor este asigurată legal.

Articolul descris în detaliu umplerea înregistrărilor cărții contabile, prezintă eșantioane de formulare standard și exemple de umplere a acestora.

În mod separat, în articol, am afectat, de asemenea, cele mai recente inovații legislative legate de comportamentul Kudir în 2017. A vorbit despre noua formă pregătită a cărții contabilității.

Când iau în considerare, este mai bine să urmați datele deasupra recomandărilor și apoi vor exista mai puține întrebări din partea inspecției fiscale și a executării documentelor. Umpleți cartea cuplului pe cont propriu destul de simplă, puteți utiliza în continuare servicii online de contabilitate specializate.

Antreprenorii ruși, precum și organizațiile, trebuie să țină cont de rezultatele activităților comerciale. Această necesitate este direct legată de impozitare. Rezultatele finale corespunzătoare reflectate în formele aprobate de contabilitate - cărți speciale reprezintă baza pentru calcularea sumelor plăților fiscale. Prin urmare, corectitudinea unei astfel de contabilități este extrem de importantă pentru fiecare comerciant. Contabilitatea ibială sau atitudinile neglijente pot implica efecte adverse pentru antreprenor sub formă de revendicări și sancțiuni din partea organismelor fiscale.

În aceste scopuri în Rusia, a fost aprobată Cartea Veniturilor și Cheltuielilor pentru IP (denumită în continuare "Kudre). Formele și regulile privind conținutul cărților sunt diferite și depind direct de modul de impozitare aplicat.

Obligația de keadrum rezultă din prevederile art. Artă. 23 și 346.24 din Codul fiscal al Federației Ruse.

Conține:

Cerințele de bază pentru carte sunt:

Artă. Artă. 23 și 346.53 din Codul fiscal al Federației Ruse.

În cererile relevante la Ordinul Ministerului Finanțelor al Federației Ruse din 10/22/2012 N 135n conțin:

Cerințele de bază pentru carte sunt similare cu cele prevăzute pentru carte de către antreprenorii simplificatori.

Obligația de gestionare a formularului considerat rezultă din prevederile art. Artă. 23 și 346,5 din Codul fiscal al Federației Ruse.

Forma și regulile de finalizare sunt aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 11.12.2006 N 169n.

Plătitorii unui singur impozit pe venitul imputat, contabilizarea relevantă a veniturilor și a cheltuielilor nu sunt necesare. Subiecții pe o singură taxă de norme care obligă să efectueze o curbă nu se aplică, deoarece Ministerul Finanțelor din Rusia, ordinul unei astfel de contabilități pentru aceste persoane nu a fost aprobat. Plătitorii "Shift" sunt utilizați pentru a calcula valorile fiscale unificate ale indicatorilor direct independenți de sumele veniturilor primite. În acest scop, sunt utilizate indicatorii fizici și coeficienții aprobați la nivelul legislativ. Din acest motiv, nu este nevoie de venituri și cheltuieli ale acestui grup de plătitori.

Forma curbei a fost adoptată prin ordin al Ministerului Finanțelor al Federației Ruse N 86H și MNS din Federația Rusă n BG-3-04 / 430 din 13 august 2002.

Acest formular nu este legat de comercianți, calculând impozitele pe Usn, Undvv, ESHN, precum și entităților mici de afaceri.

Pe baza datelor monedei, se determină valoarea impozitului pe venit.

În cartea veniturilor și cheltuielilor, sunt înregistrate rezultatele activităților comerciale pentru perioada fiscală.

Contabilitatea trebuie efectuată separat pentru fiecare dintre activități.

Ledger:

Toate operațiunile comerciale reflectate în carte sunt confirmate de documentele contabile primare.

Este important de menționat că, în ciuda distincției formelor de cărți specificate în acest articol, obiectivul lor, indiferent de sistemul de impozitare aplicat, este unit - acumularea de date privind veniturile și cheltuielile cu rezultatele pentru a calcula sumele impozitelor relevante .