Ma allo stesso tempo, vale la pena essere guidati dalla legislazione per evitare errori e adempiere ai tuoi obblighi in tempo. Qual è la procedura per effettuare i pagamenti?

Come funziona un'autorità come l'FSS, che cos'è e quali sono le normative principali per i pagatori dei premi assicurativi? Analizziamo l'attuale quadro normativo.

Uno dei principali fondi fuori bilancio è l'FSS (Fondo delle assicurazioni sociali). Il suo lavoro è duplice. Esso:

Gli importi che sono destinati all'assicurazione sociale obbligatoria in caso di invalidità temporanea possono essere costituiti a causa di:

I fondi per l'attuazione dell'assicurazione sociale obbligatoria per l'inabilità temporanea al lavoro e in relazione alla maternità sono costituiti a causa di:

Le somme che vengono trasferite per l'assicurazione contro gli infortuni e le malattie professionali sono costituite a spese di:

Il compito principale del Fondo è quello di garantire la tutela dei dipendenti delle aziende non nel caso in cui per un certo periodo non possano adempiere ai propri obblighi lavorativi.

Elenchiamo le funzioni dell'FSS:

I rappresentanti si rifiuteranno di pagare il congedo per malattia:

Cioè, l'FSS non compensa i danni causati non sui luoghi di lavoro, ma a casa.

I pagatori di contributi assicurativi al Fondo di previdenza sociale dovrebbero fare affidamento su tali documenti normativi, che contengono le regole per il calcolo e il pagamento degli importi:

Le scadenze per la presentazione delle relazioni e il pagamento degli importi al bilancio possono variare. Il fattore che influenza è la categoria del contributore. I calcoli sono presentati da.

Il pagatore deve pagare i premi assicurativi alla fine di ciascun periodo di rendicontazione. Consentito:

I premi assicurativi contro gli infortuni vengono pagati ogni mese entro il periodo di tempo stabilito per ricevere gli stipendi da un istituto bancario nell'ultimo mese.

L'assicurato paga le somme assicurate secondo i termini fissati dagli assicuratori (Legge n. 125-FZ, art. 22).

Al momento del trasferimento, non devono essere commessi errori nel KBK, il nome della società o dell'istituto bancario, altrimenti l'obbligo di pagare i premi assicurativi non sarà considerato soddisfatto (articolo 18 del documento n. 212-FZ).

Se l'ultimo giorno in cui è ancora possibile effettuare il pagamento cade in un fine settimana, viene posticipato al giorno lavorativo successivo. Ma questo non vale per tutti i contributi.

Ad esempio, quando paghi i contributi per gli infortuni, dovresti fare affidamento sulle regole della legge n. 125-FZ, che dice che devi pagare in un giorno lavorativo, che precede l'ultimo, se è un giorno libero.

Spetta ai pagatori garantire che sia mantenuto un registro di ratei e contributi. La contabilità viene effettuata in relazione a ciascuna persona su base individuale.

I pagatori sono divisi in 4 gruppi in base alle tariffe generali e ridotte:

| Condizione | Spiegazione |

| Persone che non devono pagare i premi assicurativi al Fondo di previdenza sociale | Questo vale per i partecipanti al progetto Skolkovo, così come se il singolo imprenditore è per se stesso |

| Individui che elencano l'1,9% | Queste sono le aziende che lavorano per l'UES, sono produttori agricoli. La norma si applica anche all'organizzazione pubblica dei cittadini con disabilità. |

| Individui che pagano il 2% | Questo vale per le società IT, i residenti di una zona economica speciale per l'innovazione tecnica, le società create dopo il 13.08.09 da un'istituzione di bilancio |

| Individui che pagano il 2,9% | Queste sono organizzazioni basate su OSNO, STS, UTII |

La base per il calcolo dei contributi sono i trasferimenti effettuati a persone fisiche. Nel 2015, il limite è stato fissato a 670 mila rubli ().

Cioè, i premi assicurativi saranno pagati alle strutture purché l'importo dei pagamenti al dipendente non superi lo standard. Gli importi sono regolati dal comma 4 dell'art. 8 della Legge n. 212-FZ.

I ratei non devono superare il limite di base. Il calcolo dei premi dell'assicurazione di base viene effettuato per competenza dall'inizio del periodo di fatturazione.

Quando si pagano gli importi dell'assicurazione, vale la pena considerare i seguenti punti:

A volte c'è malcontento tra gli individui su questo: la filiale regionale del Fondo effettua una riscossione eccessiva dei premi assicurativi dalle imprese.

Ciò potrebbe essere causato, ad esempio, da un arresto anomalo del software. Allo stesso tempo, la società non sempre riceve una richiesta di trasferimento degli arretrati. Come affrontare tali situazioni? È possibile rimborsare i premi assicurativi?

Gli importi che vengono riscossi in modo eccessivo, i pagatori hanno diritto alla restituzione, e con gli interessi calcolati secondo la seguente formula:

Non sarà possibile riscuotere importi aggiuntivi dall'ente autorizzato per l'utilizzo di fondi di altre persone, poiché non viene applicato nel campo delle assicurazioni sociali.

Per ricevere l'importo dovuto, vale la pena inviare () indietro. Hai 1 mese per questo dal momento in cui hai scoperto l'importo in eccedenza cancellato.

I pagatori di solito lo scoprono quando lo ricevono sui loro conti correnti. Se tali scadenze non vengono rispettate, la questione dovrà essere risolta in tribunale.

Il periodo di deposito è di 3 anni. Quando si redige una domanda, si prega di notare che è necessario riflettere non solo l'importo del pagamento in eccesso, ma anche gli interessi che l'FSS deve restituire.

L'ufficio regionale rimborserà l'importo degli interessi specificato nella domanda. Ma poiché non si sa esattamente quando avverrà il rimborso al momento del contatto, l'importo potrebbe differire da quello riportato nel documento.

Il resto degli interessi viene calcolato dai rappresentanti del Fondo entro 3 giorni dalla data di ricezione della comunicazione da parte del pagatore. I termini per la restituzione degli importi eccessivamente trasferiti possono essere ritardati, poiché le autorità possono conciliare tutti i calcoli.

Non è necessario riflettere l'importo degli interessi nella contabilità fiscale. Nella contabilità, vale la pena utilizzare le seguenti registrazioni:

Può essere utilizzato anche un cablaggio diretto: Dt 51 Kt 91-1.

Anche adempiendo integralmente ai tuoi obblighi, non puoi prevedere tutte le situazioni che potrebbero verificarsi durante lo svolgimento delle attività.

Quindi, oltre alle basi del pagamento dei fondi al fondo, dovresti anche capire le sfumature: possibili multe, arretrati, ecc.

Se la busta paga non viene presentata in tempo alla cassa di previdenza sociale, il pagatore dovrà pagare una multa del 5% dell'importo che è pagabile in ogni mese.

L'importo minimo è di 100 rubli, il massimo è del 30%. Se una persona è in ritardo di oltre 180 giorni con il pagamento, le sanzioni saranno le seguenti:

| 30% | Bene |

| 10% | Per ogni mese in cui i fondi non sono stati depositati |

La dimensione minima è di 1000 rubli. Inoltre, avrà la responsabilità e la gestione dell'organizzazione. La multa per il manager è di 300 - 500 rubli.

Se i rapporti sui pagamenti assicurativi calcolati non vengono presentati in tempo, anche il pagatore dovrà affrontare una multa. Le sanzioni sono previste dall'art. 46 della Legge n. 212-Fz e dell'art. 19 della Legge n. 125-FZ.

Quando il calcolo dei premi assicurativi viene presentato in violazione della legislazione relativa al formato di deposito elettronico, l'importo dell'ammenda è di 200 rubli.

Se l'importo non viene interamente pagato a causa di calcoli errati, viene fornita una penale, il cui importo sarà del 20%.

In caso di mancato pagamento intenzionale, la persona pagherà il 40%. Mancata presentazione di un documento - 200 rubli per certificato.

Gli oneri assicurativi obbligatori influiscono sull'entità della base imponibile. Dovrebbero essere inclusi nei costi rimanenti e ridurre il reddito imponibile nel periodo in cui i fondi sono stati maturati o versati al Fondo di previdenza sociale.

I perfezionamenti possono essere di tre tipi:

La persona potrebbe non essere a conoscenza degli arretrati dei premi assicurativi. In alcuni casi, il motivo principale è il mancato rispetto delle scadenze di pagamento, in altri - calcolo errato dei pagamenti.

Per non essere ritenuti responsabili di violazioni, vale la pena monitorare i contributi alle strutture non di bilancio e richiedere una relazione sull'uso dei premi assicurativi nell'FSS.

Per verificare le informazioni, è necessario contattare l'ufficio regionale dell'FSS con una richiesta scritta formulata in qualsiasi forma. Dovrai portare con te un documento che confermerà la tua identità.

Puoi anche attendere una notifica-ricevuta scritta per il pagamento dei premi assicurativi da parte dell'ente autorizzato, anche se non sempre arriva al destinatario.

Il dipendente può anche verificare se il datore di lavoro lo paga o meno alla Cassa di previdenza sociale chiedendogli di presentare, che riflette il reddito reale dell'individuo.

Ad esempio, il datore di lavoro ha espresso il desiderio di coprire i costi di un dipendente dell'impresa per l'operazione. Questo importo è imponibile? L'amministrazione dovrebbe addebitare all'FSS i premi assicurativi per l'importo del risarcimento per i costi di trattamento.

Ma se l'importo dell'aiuto materiale non ha superato il limite di 4 mila rubli, è possibile omettere gli accantonamenti. La ragione di ciò è la clausola 11, parte 1 dell'art. 9 del documento n. 212-FZ.

Scopriamo quali sono i problemi rilevanti e come vengono risolti.

L'esperienza mondiale mostra che il più affidabile è il metodo di finanziamento a tre canali, in cui:

I fondi pubblici sono utilizzati per effettuare pagamenti universali e per fornire prestazioni assicurative minime se gli importi di cui sopra non sono sufficienti. Pertanto, 3 entità sono responsabili dei rischi.

Il principio assicurativo e cumulativo danno l'idea che non ci può essere assistenza sociale gratuita, che è necessario investire nello sviluppo delle imprese. L'FSS riceve una certa percentuale, stabilita dalle agenzie governative.

Al fine di garantire il coordinamento del lavoro dell'intero sistema di previdenza sociale, nonché per realizzare eventi repubblicani, attuare programmi, una certa parte dei fondi ricevuti viene anche inviata al fondo federale.

Gli importi dei premi assicurativi legalmente alienati sono di proprietà dell'assicurato e non possono essere prelevati.

Non sono utilizzati al di fuori del sistema assicurativo, non sono tassabili altri pagamenti e non devono essere detratti dagli stessi. I fondi possono essere gestiti da tale entità - un fondo o un fondo assicurativo, che finanzia tutte le attività.

Affinché il sistema delle relazioni di mercato sia più stabile, il fondo e l'ufficio cassa hanno il diritto commerciale di gestire gli importi delle assicurazioni sociali, se la maggior parte di esse è diretta al sistema delle assicurazioni sociali. La questione di come i fondi del bilancio statale partecipano a un tale sistema è rilevante.

In caso di rifiuto dal finanziamento statale di parte dei costi nel campo della previdenza sociale, la quota dei contributi dell'assicurato può aumentare, o l'impossibilità di rimborsare all'assicurato il 100% del salario trasferito.

Ma il fatto che siano coinvolti fondi del bilancio statale crea precedenti per l'interferenza del governo nelle attività finanziarie del sistema di previdenza sociale.

Il finanziamento viene effettuato su fondi su base residuale e i disavanzi di bilancio esistenti non possono soddisfare le esigenze di tutti i cittadini.

Pertanto, i creatori del modello di finanziamento delle assicurazioni sociali offrono 2 opzioni alternative:

| Rimborsare il salario perso nella misura dell'80% del profitto medio delle persone assicurate | Di questi, il 73% - dagli utili dell'organizzazione, il 7% - dagli importi che sono stati accumulati. Il resto (20%) può essere rimborsato con la partecipazione del bilancio dello Stato o delle strutture di previdenza sociale, che si accumulano a causa del tipo di gestione commerciale. In caso di mancanza di fondi nelle prime fasi, verrà rimborsato il minimo stabilito |

| L'importo delle indennità assicurative sarà del 75% - questo è il minimo | Compreso il 55 # dell'importo indicato viene pagato con i soldi dell'organizzazione e il 25% - a spese del bilancio statale. Il resto può essere distribuito tra l'impresa (75 percento) e l'assicurato (25%). Il compenso minimo per la perdita di salario è preso come un certo importo medio delle indennità pagate prima, quando il valore dipendeva dall'anzianità di servizio del dipendente |

Quei fondi che non sono stati spesi nell'attuale periodo di budget possono venire a disposizione dell'assicurato, che dirige il denaro al fine di soddisfare le esigenze dell'assicurato.

Video: FSS, un esempio di compilazione del calcolo di 4-FSS e NS senza congedo per malattia e maternità

Ciò può garantire il principio del rimborso degli importi non spesi. Il fondo beneficerà della gestione commerciale e della revisione contabile, nonché di multe, sanzioni e altre misure di tipo regressivo.

Il moderno sistema assicurativo è migliorato rispetto a quello in vigore prima. Ma ci sono ancora molti problemi sulla strada che devono essere affrontati dalle agenzie governative.

Avendo compreso le peculiarità del pagamento dei premi assicurativi all'FSS, sarai in grado di trasferirli in tempo secondo le tariffe e i termini stabiliti.

Che cos'è un report 4-FSS, come si presenta il modulo nel 2019 e quali regole per la compilazione del documento sono valide nell'anno in corso? Le istruzioni per formare il modulo ti aiuteranno a capirlo. Ogni anno, imprenditori e commercialisti si trovano di fronte alla necessità di presentare relazioni alle strutture del Fondo di previdenza sociale sotto forma di ...

Le recenti riforme legislative hanno permesso di inviare relazioni e altri tipi di documenti al Fondo di previdenza sociale utilizzando uno speciale canale di telecomunicazione, attraverso un gateway. I file devono essere crittografati in modo speciale, come previsto dalla legge. Questo processo ...

Di recente è stata effettuata una riforma della normativa vigente in materia di erogazione delle indennità di malattia. Ciò ha portato alla necessità di formare una struttura speciale: il Fondo di previdenza sociale. La conseguenza di ciò è una segnalazione aggiuntiva, che è strettamente obbligatoria per il pagamento ...

Considerare le caratteristiche del trasferimento dei premi assicurativi nel 2019 all'FSS e al Servizio fiscale federale, nonché esempi e campioni attuali di ordini di pagamento completati per il trasferimento di premi assicurativi

Da gennaio 2017, l'algoritmo per il trasferimento dei pagamenti per l'assicurazione obbligatoria ai cittadini che lavorano è cambiato radicalmente. Ora, per una serie di pagamenti per l'assicurazione obbligatoria, il beneficiario non è solo il Fondo di previdenza sociale (in termini di assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali o, come spesso si dice, "per gli infortuni"), ma anche il Fondo federale Servizio fiscale, ma la Cassa pensione ha trasferito completamente i poteri dell'amministratore al Servizio fiscale federale. I pagamenti assicurativi obbligatori sono ora regolamentati Codice Fiscale e Legge del 24.07.1998 n. 125-FZ.

Il Fondo di previdenza sociale conserva il diritto di amministrare i pagamenti per gli infortuni. I dettagli dell'FSS per il pagamento dei premi assicurativi nel 2019 in termini di FSS NS e PZ sono rimasti invariati. Compilare l'ordine di pagamento nello stesso modo dell'anno precedente, 2016.

I poteri dell'Assicurazione Sociale come autorità di vigilanza non sono cambiati: i dipendenti svolgono anche sopralluoghi d'ufficio e sul campo, controllando il rimborso dei fondi per le coperture assicurative e la correttezza del calcolo dei pagamenti.

Nell'esercizio in corso, i dettagli FSS possono essere richiesti nei seguenti casi:

Fino al 2017, gli assicuratori potevano trasferire i pagamenti per l'assicurazione sociale obbligatoria in caso di invalidità temporanea e in relazione alla maternità (di seguito - VNiM) nell'importo della differenza tra i contributi calcolati e le spese sostenute (prestazioni, congedo per malattia).

Nel 2019, l'FSS ha mantenuto l'autorità di prendere in considerazione le domande di restituzione dei fondi per le spese VNiM, ma l'amministratore delle entrate sui contributi a VNiM è cambiato. Per pagare solo la differenza, è necessario confermare le spese con l'FSS compilando una domanda di rimborso con documenti giustificativi.

Importante! Nel 2019, per compensare le spese sostenute, è richiesta la conferma del FSS. I rappresentanti del Fondo notificheranno in modo indipendente al Servizio fiscale federale la decisione di compensare (confermare) o rifiutare la partenza (clausola 9 dell'articolo 431 del Codice Fiscale della Federazione Russa).

Per evitare errori negli ordini di pagamento, è necessario chiarire le informazioni sul destinatario dei fondi:

È possibile ottenere queste informazioni sul Fondo di previdenza sociale in diversi modi:

Consideriamo il pagamento di premi assicurativi "per infortuni" e VNiM con esempi.

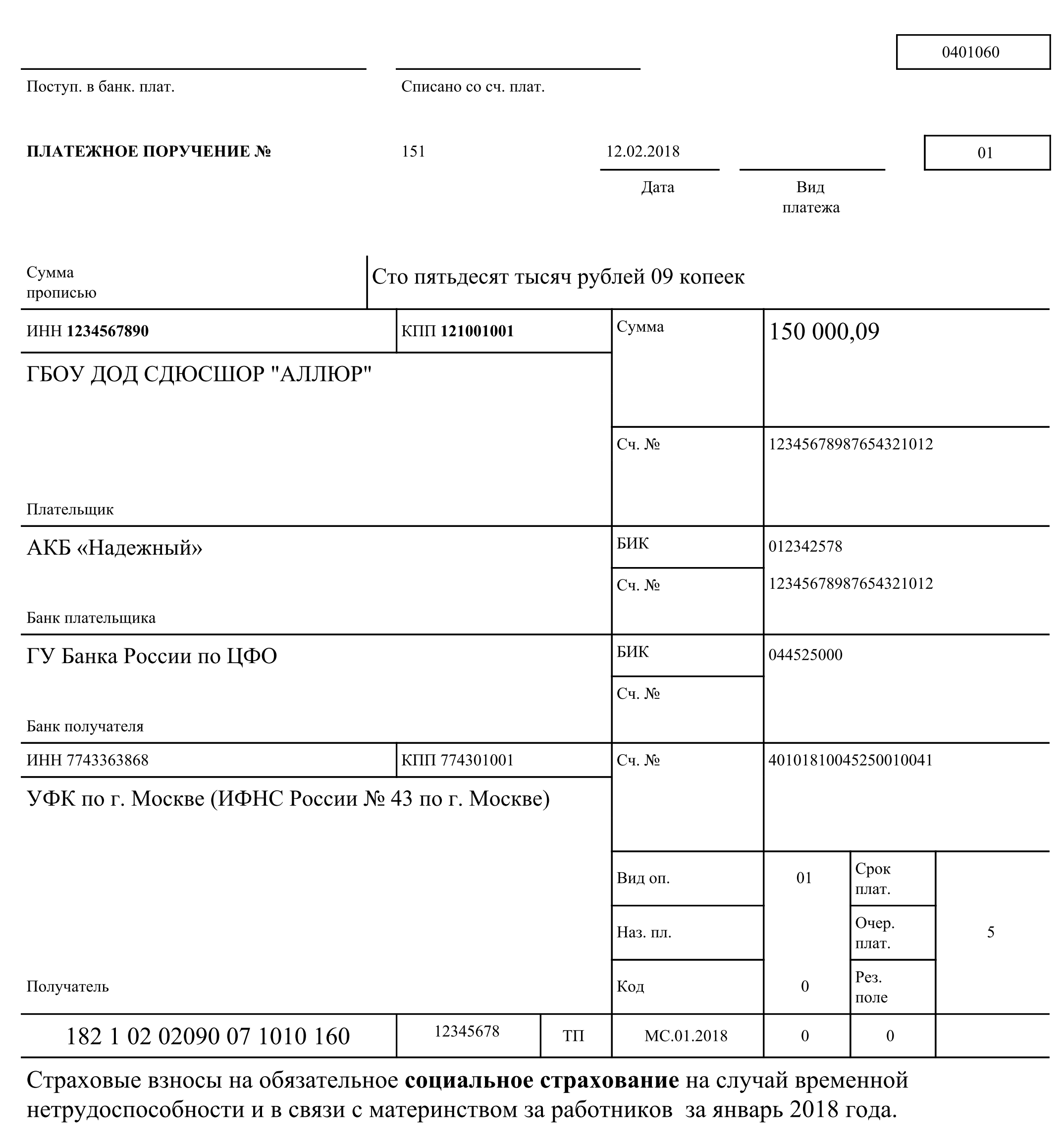

Esempio 1. L'organizzazione trasferisce i contributi VNiM amministrati dal Servizio fiscale federale per gennaio 2019 per un importo di 150.000,09 rubli. Emettiamo un ordine di pagamento, concentrandoci sui seguenti campi di pagamento:

Campo 4. Data di pagamento. L'imposta deve essere versata secondo le scadenze stabilite: entro e non oltre il giorno 15 del mese successivo a quello in cui sono stati accertati i contributi.

Celle 6 e 7: inseriamo gli importi con copechi in parole e in numeri = 150.000,09 rubli (centocinquantamila rubli 09 copechi).

Nel campo 22, metti 0.

Nel campo 101 (stato contribuente), indicare il codice "01" per l'ente, in quanto pagatore diretto del contributo (imposta, dovuto).

104 (KBK): 182 1 02 02 090 07 1010 160 (VNiM).

105 (OKTMO) - verificare con l'ufficio delle imposte o in un apposito libro di riferimento - il Classificatore panrusso dei territori delle formazioni municipali (ogni distretto federale ha approvato il proprio volume).

106 (base di pagamento): indicare il codice "TP" (periodo corrente).

Il campo 107 (periodo d'imposta) è codificato in modo speciale: "MS.01.2018".

Nei campi 108-110 indichiamo "0", poiché non ci sono dati da compilare, 110 è vuoto.

Esempio 2. L'organizzazione trasferisce il pagamento "per infortuni" all'FSS per gennaio 2019 per un importo di 1309.42 rubli.

I campi vengono compilati nello stesso modo dell'esempio precedente, ad eccezione dei campi 101 e 104.

Importante! Nel campo 101 (stato del pagatore), indicare il codice "08" (pagatore che effettua pagamenti al sistema di bilancio della Federazione Russa, ad eccezione di tasse, commissioni, premi assicurativi e altri pagamenti amministrati dalle autorità fiscali).

Importante! KBK "traumatismo": 393 1 02 02 050 07 1000 160 (FSS NS e PZ).

I premi assicurativi sono pagamenti regolari e obbligatori. Il pagamento dei contributi dà diritto a ricevere prestazioni ospedaliere e per l'infanzia, cure mediche gratuite, sostegno finanziario al momento del pensionamento.

I datori di lavoro, gli imprenditori ei lavoratori autonomi sono obbligati a trasferire i contributi. Se un singolo imprenditore lavora per se stesso e ha assunto lavoratori nel suo staff, allora è obbligato a pagare i contributi per sé e per i dipendenti. Gli esperti del Sistema Glavbukh hanno stilato una tabella su chi dovrebbe calcolare i premi assicurativi e per quali pagamenti. Verifica in anticipo se stai trasferendo tutti i benefici alla previdenza obbligatoria, sanitaria e sociale >>>

Cosa si applica ai premi assicurativi. I contributi si dividono in due gruppi: i contributi assicurativi ai fondi e all'IFTS.

Il primo gruppo comprende le detrazioni ai fondi non di bilancio dai salari dei dipendenti per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali. Tali detrazioni sono comunemente denominate contributi per infortunio. Li fanno al Fondo di previdenza sociale. Su quali pagamenti vengono addebitati >>>

Il secondo gruppo comprende i contributi pensionistici, sanitari e sociali in caso di invalidità temporanea e in relazione alla maternità. Taglie dei premi assicurativi per il 2019.

I singoli imprenditori hanno il diritto di trasferire i contributi su base mensile, trimestrale o forfettaria. I termini esatti in cui deve essere trasferito l'importo dei premi assicurativi sono determinati dall'imprenditore in modo indipendente. Il Codice Fiscale ha fissato solo le date dopo le quali i contributi non possono essere pagati. La particolarità di tali assicurati è che oltre alle detrazioni per i dipendenti, devi pagare anche i contributi per te stesso. Come contarli e a che velocità >>>

Tariffe dei premi assicurativi. Ci sono aliquote generali e ridotte dei premi assicurativi. Le tariffe generali dei premi assicurativi nel 2019 nell'IFTS sono le seguenti:

Contestualmente, per il calcolo dei contributi all'UIF e dei contributi in caso di malattia e maternità, il legislatore ha fissato i valori base massimi, al raggiungimento dei quali l'aliquota varia.

Nell'FSS, le aliquote dei premi assicurativi sono stabilite annualmente dai dipendenti del fondo. Dipendono dalla classe di rischio professionale dell'attività del datore di lavoro.

Chi potrà pagare meno quote nel 2019

I funzionari hanno cambiato le regole che consentono uno sconto sui premi per gli infortuni. È diventato più facile ottenerlo: basta completarlo. Ma se l'FSS trova un errore nel 4-FSS già inviato, lo sconto può essere annullato.

Gli imprenditori pagano i premi assicurativi alla FFOMS e alla Cassa pensione della Federazione Russa. L'importo delle detrazioni è fisso, ma dipende dal reddito annuo dell'imprenditore.

Premi assicurativi. Chi è obbligato a pagare e quando? Contributi alla Cassa pensione e FFOMS. Contributi all'FSS. Pagamento dei contributi via Internet.

Le seguenti categorie di imprenditori sono tenute a versare premi assicurativi a questi fondi fuori bilancio:

Se una persona rientra in più delle categorie elencate, è obbligata a pagare i premi assicurativi su ciascuna base. Ad esempio, se un singolo imprenditore lavora per se stesso e allo stesso tempo ha assunto dipendenti nel suo personale, allora deve pagare i contributi in un importo fisso per se stesso e separatamente per il reddito dei suoi dipendenti.

Organizzazioni dei datori di lavoro versare i contributi entro il 15 del mese successivo a quello di rendicontazione. Imprenditori individuali può versare contributi su base mensile, trimestrale o forfettaria fino al 31 dicembre dell'anno di riferimento. I termini di pagamento sono determinati dall'imprenditore stesso.

In conformità con la legge federale n. 212-FZ, i singoli imprenditori che non effettuano pagamenti e altri compensi alle persone pagano contributi assicurativi alla Cassa pensione della Federazione Russa e alla Cassa federale di assicurazione medica obbligatoria in importi fissi secondo le modalità prescritte dalla parte 1.1 dell'articolo 14 della legge n. 212-FZ:

1) se l'importo del reddito del pagatore dei premi assicurativi per il periodo di fatturazione non supera i 300.000 rubli - in un importo fisso (3.796,85 rubli (6204 rubli x 5,1% x 12 mesi) + 19.356,48 rubli (6204 rubli X 26 % x 12).

2) se l'importo del reddito del pagatore dei premi assicurativi per il periodo di fatturazione supera i 300.000 rubli - in un importo fisso, più l'1% dell'importo del reddito superiore a 300.000 rubli per il periodo di fatturazione. Allo stesso tempo, è stata fissata una barra "superiore" per i pagamenti delle pensioni ai singoli imprenditori: la sua dimensione massima è pari al prodotto del salario minimo di otto volte e il tasso dei premi assicurativi al Fondo pensione, aumentato di 12 volte . Pertanto, nel 2016, questo massimo è di 154.851,84 rubli. (6204 rubli x 8 x 26% x 12).

Per il 2017, l'importo dei contributi fissi per i singoli imprenditori sarà approvato a fine 2016.

Per non dover ricordare o calcolare ogni volta l'importo dei premi assicurativi, puoi affidare questa routine a Kontur.Elba. Il servizio web calcolerà automaticamente l'importo corretto da pagare e preparerà un ordine di pagamento per la banca Internet.

Le organizzazioni con dipendenti sono tenute a presentare relazioni trimestrali alla FIU. Inoltre, se il numero di dipendenti supera le 25 persone, questo può essere fatto solo per via elettronica.

I singoli imprenditori senza dipendenti non devono presentare relazioni ai fondi.

Tutti i datori di lavoro (sia organizzazioni che imprenditori individuali) devono pagare i premi assicurativi in caso di invalidità temporanea, in relazione alla maternità, nonché contro gli infortuni sul lavoro e le malattie professionali. I singoli imprenditori senza dipendenti hanno una propria procedura per il pagamento dei contributi all'FSS. Puoi leggere su questo nell'articolo corrispondente.

I contributi per gli infortuni sono pagati dal datore di lavoro entro il termine stabilito per il dipendente per percepire la retribuzione dell'ultimo mese. Se il pagamento dei contributi per gli infortuni è previsto da un contratto di lavoro di diritto civile, il denaro viene trasferito all'FSS entro i termini specificati nel contratto. Allo stesso tempo, per due pagamenti all'FSS - per lesioni e per l'assicurazione in caso di invalidità temporanea e in relazione alla maternità - è necessario emettere due pagamenti indipendenti.

I datori di lavoro presentano relazioni all'FSS su base trimestrale. Oltre alla segnalazione trimestrale, potrebbe essere necessario presentare una relazione intermedia all'FSS. Ciò accade se in qualche mese i pagamenti per l'assicurazione sociale obbligatoria hanno superato l'importo maturato. In questo caso, appare il diritto al risarcimento, che può essere ottenuto presentando una domanda e un rapporto intermedio all'FSS per il periodo richiesto.

Anche se per il periodo di rendicontazione (o da parte sua) non sono stati addebitati gli stipendi dei dipendenti, è comunque necessario presentare le rendicontazioni. È solo che in questo caso sarà con indicatori zero o ridotti. Per la presentazione tardiva delle segnalazioni, viene addebitata una multa: per ogni mese di ritardo completo o incompleto, dovrai pagare il 5% dell'importo dei premi assicurativi maturati negli ultimi tre mesi, ma non meno di 1.000 rubli.

Nel 2017 i contributi dovranno essere rendicontati utilizzando un nuovo modulo per il calcolo dei premi assicurativi. Il modulo 4-FSS rimarrà, ma sarà modificato.

Per non dimenticare l'invio di rapporti e ricevere notifiche sulla scadenza imminente, utilizzare i promemoria in. Il servizio ti dirà quando pagare le tasse o inviare una segnalazione e ti aiuterà anche a generare e inviare tutte le segnalazioni via Internet.

L'attuale legislazione stabilisce i pagamenti assicurativi obbligatori a vari fondi: pensione, assicurazione sociale e sanitaria. Questa è una responsabilità imperativa per tutte le aziende e gli imprenditori. In altre parole, tutti pagano i contributi: singoli imprenditori senza personale assunto, LLC con reddito medio e un'enorme azienda con un personale considerevole. Inoltre, anche per qualche motivo, effettuano questi pagamenti anche le organizzazioni non funzionanti, cioè quelle che non percepiscono reddito, ma non hanno annunciato ufficialmente la cessazione delle loro attività. Il calcolo dell'importo dei premi assicurativi viene effettuato in diverse imprese in modi diversi, tutto dipende da molte ragioni: lo stato dell'impresa, le caratteristiche organizzative e altre condizioni. Proviamo a comprendere la complessità degli addebiti per diverse categorie di organizzazioni, dipendenti e scopriamo la procedura per il calcolo dei premi assicurativi per le imprese di diverse forme di proprietà.

Innanzitutto, diamo un'occhiata alle differenze nel pagamento delle tasse da parte del personale e da parte di un datore di lavoro, poiché sono spesso confuse, sebbene i concetti siano agli antipodi. Il calcolo dei premi assicurativi si basa sull'importo della retribuzione. Non dovresti mescolare concetti così diversi come i pagamenti del datore di lavoro e dei dipendenti. Il dipendente paga l'imposta sul reddito delle persone fisiche dall'importo dello stipendio maturato a lui personalmente e il datore di lavoro paga il 30% del fondo salariale totale del personale a vari fondi. A proposito, in qualità di agente fiscale, una società o un singolo imprenditore trattiene e trasferisce al bilancio l'intero importo dell'imposta sul reddito delle persone fisiche dai propri dipendenti. Questa è la differenza tra le tasse pagate dai dipendenti e dai dirigenti d'azienda.

I contributi versati dal datore di lavoro ai fondi sociali sono chiamati assicurazioni o contributi previdenziali. Tutti i pagamenti in essi contenuti sono calcolati e trasferiti su base mensile entro i tempi stabiliti dalla legge.  La stragrande maggioranza della popolazione della Russia è costituita da lavoratori assunti di varie imprese. Per le aziende che sono in regime di tassazione tradizionale, la base per il calcolo dei premi assicurativi è basata esclusivamente sull'ammontare della retribuzione maturata e dei relativi pagamenti, ad esempio bonus o indennità aggiuntive per lavoro festivo e festivo, classe, coefficiente territoriale, ecc. I pagamenti caratterizzati come sociali, non sono inclusi nella base di calcolo. Questi includono:

La stragrande maggioranza della popolazione della Russia è costituita da lavoratori assunti di varie imprese. Per le aziende che sono in regime di tassazione tradizionale, la base per il calcolo dei premi assicurativi è basata esclusivamente sull'ammontare della retribuzione maturata e dei relativi pagamenti, ad esempio bonus o indennità aggiuntive per lavoro festivo e festivo, classe, coefficiente territoriale, ecc. I pagamenti caratterizzati come sociali, non sono inclusi nella base di calcolo. Questi includono:

Quindi, tutte le spese sono fatte per l'importo dello stipendio maturato. Scopriremo a quali fondi vengono trasferiti i contributi delle imprese che applicano OSNO, le loro dimensioni e caratteristiche di calcolo, nonché per quali aziende e in quali casi vengono applicate tariffe ridotte.

Uno dei fondi sociali più importanti in cui vengono detratti i contributi assicurativi è l'FSS. Funziona in due direzioni: controlla e versa le indennità di invalidità temporanea e risarcisce i danni causati dagli infortuni sul lavoro.  A tal proposito, i contributi al FSS sono calcolati alle seguenti aliquote:

A tal proposito, i contributi al FSS sono calcolati alle seguenti aliquote:

▪ 1° - per invalidità temporanea e maternità - 2,9% degli stipendi dei dipendenti. Per il 2015, il livello massimo della retribuzione, da cui vengono calcolati i contributi, è stato fissato nell'importo di 670 mila rubli. La tariffa non viene addebitata sul reddito percepito al di sopra di questo livello.

▪ 2° - assicurazione contro gli infortuni sul lavoro. L'importo del contributo varia dallo 0,2% all'8,5% e corrisponde ad una delle 32 classi di rischio professionale legalmente stabilite per le imprese con diversa gravità di infortunio sul lavoro. Non esiste una base limite per questo tipo di assicurazione, le trattenute salariali vengono effettuate indipendentemente dall'ammontare del reddito per la classe di rischio stabilita per ciascuna compagnia. Il rischio professionale è limitato alla prima classe solo per le imprese di bilancio.

Nel 2015 i contributi per l'assicurazione sanitaria ammontavano al 5,1% dell'importo della retribuzione. Il livello salariale massimo, al di sopra del quale non vengono calcolati i contributi, è di 624 mila rubli.

Per le imprese che operano in via generale i contributi sono del 22%. Il reddito marginale per la loro maturazione nell'anno in corso è di 711 mila rubli. A differenza di altri fondi, nel PFR per importi superiori allo standard, vengono effettuate detrazioni nella misura del 10%. Ma non sono più distribuiti su un conto dipendente separato, ma su un conto generale consolidato. La tabella seguente mostra l'importo delle detrazioni e i livelli marginali di reddito su cui sono addebitate, per le imprese che utilizzano OSNO.

1. Un esempio di calcolo dei premi assicurativi

Un dipendente dell'impresa ha ricevuto uno stipendio a gennaio - 68 mila rubli. Include i pagamenti:

Totale maturato: 68.000 rubli.

Il pagamento del certificato di inabilità al lavoro non è incluso nella base di calcolo, abbassando l'importo del reddito per l'accertamento dei contributi.

68 - 13 = 55 mila rubli.

Contributi maturati per gennaio:

nella UIF:

55.000 * 22% = 12.100 rubli.

nell'FSS:

55.000 * 2,9% = 1.595 rubli.

Nel FSS (da innumerevoli parole):

55.000 * 0,2% = 110 rubli.

in FFOMS:

55.000 * 5,1% = 2805 rubli.

In totale, sono state addebitate le rate mensili - 16 610 rubli.

Continuiamo con l'esempio:

Lo stipendio di questo dipendente per 10 mesi dell'anno ammontava a 856.000 rubli. L'importo dei contributi maturati durante questo periodo:

Nella UIF:

711.000 * 22% + (856.000 - 711.000) * 10% = 156.420 + 31.900 = 188.320 rubli.

nell'FSS:

670.000 * 2,9% = 19.430 rubli.

FSS (da unc. / Sl.):

856.000 * 0,2% = 1.712 rubli.

FFOM:

624.000 * 5,1% = 31.824 rubli.

Addebitato per 10 mesi - 241.286 rubli.

Spesso gli imprenditori, organizzando la propria attività, lavorano al singolare, senza assumere personale. Un singolo imprenditore non paga uno stipendio a se stesso, riceve un reddito dall'attività imprenditoriale. Questa categoria include anche la cosiddetta popolazione dei lavoratori autonomi: avvocati privati, medici e altri specialisti che hanno organizzato la propria attività.

Per tali imprenditori, è legalmente approvata una procedura speciale per il calcolo di tali pagamenti: premi assicurativi fissi (obbligatori).

Il calcolo dei premi assicurativi obbligatori viene effettuato in base all'entità del salario minimo, indicizzato annualmente. Pertanto, l'importo dei contributi fissi aumenta ogni anno, senza contare l'esperimento dei legislatori nel 2013, quando non un salario minimo, ma due sono stati presi come base per il calcolo dei contributi.

Tale importo è chiaramente definito ed è calcolato come il prodotto di 12 volte il salario minimo dalle tariffe fissate per il PFR al 26% e FFOMS - 5,1%:

Nell'anno in corso, il contributo obbligatorio è stato di 18.610,80 rubli. e 3650,58 rubli. rispettivamente. In totale, 22.261,38 rubli devono essere trasferiti all'anno.

I singoli imprenditori non calcolano i contributi assicurativi all'FSS, poiché non sono dotati di accordi con il fondo né per il pagamento dei certificati di malattia né per gli infortuni sul lavoro.

Stabilito legislativamente il livello massimo di reddito per la possibilità di pagare detrazioni in un importo fisso - 300 mila rubli. Il superamento di questo livello di reddito richiede un'ulteriore valutazione dell'importo dei contributi: l'1% è addebitato sull'importo percepito in eccesso rispetto a questo standard. Questa regola si applica solo alla valutazione dei contributi alla FIU. Non si applica ai contributi alla FFOMS. L'importo del contributo a questo fondo non è influenzato dall'importo del reddito, è stabile.

L'algoritmo di calcolo con la cassa pensione è il seguente:

Fino alla fine dell'anno in corso dovrà essere versato un contributo fisso. Questa è la responsabilità di tutti gli imprenditori. Come già accennato, quando si paga questo contributo, né il risultato finanziario dell'attività, né il regime fiscale, né l'importo del reddito, né la sua completa assenza giocano un ruolo. Questa tassa è dovuta in quanto obbligatoria.

Fino al 1 aprile dell'anno successivo viene trasferita la parte dei contributi percepita a calcolo - 1% dell'importo del reddito che ha superato il limite dei trecentomillesimi.

3. Considera un esempio di calcolo dei premi assicurativi per un singolo imprenditore che lavora senza personale:

Il reddito annuo di un praticante era di 278 mila rubli. Componeremo il calcolo dei premi assicurativi:

nell'RPF = 5965 * 12 * 26% = 18 610,80 rubli.

in FFOMS = 5965 * 12 * 5,1% = 3650,58 rubli.

I pagamenti vengono effettuati in parti uguali trimestrali o per intero in una volta. La cosa principale è che vengono portati entro la fine dell'anno.

4. Considera il seguente esempio:

Reddito individuale dell'imprenditore per l'anno - 2.560.000 rubli.

Contributo al fondo pensione = 18.610,80 + 1% * (2.560.000 - 300.000) = 18.610,80 + 22.600 = 41.210,80 rubli.

In FFOMS - 3650,58 rubli.

Importante! Importo fisso RUB 22.261,38 deve essere trasferito entro la fine dell'anno fiscale, il contributo della differenza 18.949.42 rubli. pagabile entro il 1 aprile

L'importo massimo del contributo nell'anno in corso è di 148.886,40 rubli. Viene calcolato secondo la formula: 8 volte il salario minimo annuo moltiplicato per il tasso stabilito della Cassa pensione della Russia.

Il calcolo dei premi assicurativi per i singoli imprenditori è stato radicalmente modificato. E se prima tutti i calcoli erano basati sull'importo del profitto, oggi la dimensione del reddito ricevuto viene presa come base per calcolarli. E dovresti distinguere tra questi concetti, poiché un importo del reddito calcolato in modo errato e, quindi, il pagamento può comportare l'imposizione di sanzioni.

Quando vengono combinati più regimi fiscali, è necessario sommare i redditi derivanti dalle attività svolte in ciascuno di essi. Se il reddito dell'imprenditore per l'anno non supera i 300 mila rubli o è assente, il singolo imprenditore è obbligato a trasferire solo un contributo fisso.

La legislazione russa regola la possibilità di applicare tariffe ridotte per alcune categorie di datori di lavoro. I valori di queste tariffe sono diversi per le diverse società e dipendono dalle attività in cui sono impegnate. Le tariffe sono riportate nella prima parte dell'art. 58 Z-na n. 212-FZ. Questo è un registro molto ampio che contiene un numero di pagatori che hanno diritto ai benefici. La tabella fornisce un elenco di imprese le cui attività consentono l'utilizzo di tariffe agevolate nel calcolo dei contributi sociali.

| Aziende idonee ad applicare tariffe agevolate | FIU | FSS | FFOM |

| Imprese che lavorano per l'imposta unificata agricola, produttori agricoli, rappresentanti pubblici delle persone con disabilità | 21 | 2,4 | 3,7 |

| Partnership organizzate da istituzioni di bilancio, senza scopo di lucro, società informatiche, ecc. | 8 | 4 | 2 |

| Imprese e imprenditori individuali che lavorano su un brevetto e STS per le tipologie di attività elencate nella legge, imprenditori-farmacisti su UTII, organizzazioni senza scopo di lucro su STS, imprese che operano nel campo della previdenza sociale, R&S, sanità, cultura, attività benefiche | 20 | 0 | 0 |

| Imprese partecipanti al progetto Skolkovo | 14 | 0 | 0 |

Al comma 8, parte 1, dell'art. 58 ha pubblicato un elenco delle attività per le quali è prevista l'applicazione di tariffe agevolate. Alle organizzazioni e ai singoli imprenditori che lavorano con uno di essi è concesso il diritto di non conteggiare i contributi previdenziali e sanitari e viene fissata un'aliquota del 20% per i contributi al PFR. Il reddito massimo per il calcolo delle detrazioni è di 711 mila rubli. I contributi non sono calcolati per i redditi percepiti eccedenti tale importo. I legislatori hanno anche stabilito alcune barriere restrittive che devono essere applicate alle imprese per esercitare il loro diritto di utilizzare le tariffe agevolate.

Si consideri il calcolo dei premi ad aliquota ridotta utilizzando i seguenti esempi.

1. Dal reddito annuo di un dipendente di un'impresa - un produttore agricolo che ha diritto a un pagamento preferenziale per un importo di 264.000 rubli. le detrazioni erano:

Nella UIF:

264.000 * 21% = 55.440 rubli.

nell'FSS:

264.000 * 2,4% = 6336 rubli.

In FFOMS:

264.000 * 3,7% = 9.768 rubli.

Totale: 71.544 rubli.

2.Dal salario di un dipendente di un'impresa nel campo della previdenza sociale che svolge attività che rientrano nell'applicazione dei benefici per un importo di 210.000 rubli, devono essere calcolati i contributi:

Nella UIF:

210.000 * 20% = 40.500 rubli.

Totale: 40.500 rubli.

3. Dal reddito annuo di un dipendente di un'azienda IT per un importo di 547.000 rubli. detrazioni effettuate:

Nella UIF:

547.000 * 8% = 43.760 rubli.

nell'FSS:

547.000 * 4% = 21.880 rubli.

In FFOMS:

547.000 * 2% = RUB 10.940

Totale: 76.580 rubli.

Un'altra innovazione dall'inizio di quest'anno: l'importo dei contributi versati non viene arrotondato ai rubli, come prima, ma vengono contati e pagati in rubli e copechi, senza creare scarsi pagamenti in eccesso negli insediamenti con fondi.

I contributi assicurativi sono calcolati dalle imprese impiegate nello stesso mese per il quale viene calcolata la retribuzione. Importante! Il calcolo della maturazione dei premi assicurativi per le ferie viene effettuato immediatamente al momento del calcolo delle ferie e per l'intero importo, indipendentemente dalla durata del periodo di ferie. Spesso inizia in un mese e finisce in un altro. Tuttavia, il calcolo dei premi assicurativi maturati viene effettuato per l'intero importo in una volta.

La contabilizzazione dei premi assicurativi viene effettuata sul conto n. 69 "Calcoli per le assicurazioni sociali" e sui suoi sottoconti per l'allocazione separata dei tipi di contributi e fondi. È correlato con i conti per la contabilizzazione dei costi di produzione, l'importo dei contributi accertati si riflette nel credito del 69 ° conto:

D-t 20 (23, 26, 44 ...) K-t 69 - i contributi al Fondo Pensione della Federazione Russa, FSS e FFOMS sono stati valutati sui corrispondenti sottoconti approvati dalla società.

I contributi versati sono addebitati dai sottoconti 69 e si riflettono nell'accredito del conto 51 "Conto corrente", a conferma dell'avvenuto pagamento e del calcolo dei premi assicurativi pagati.

La legge stabilisce la possibilità di ridurre la base imponibile delle imprese che utilizzano regimi speciali. I premi assicurativi pagati per intero dell'importo calcolato riducono la base per l'imposta maturata prevista dal regime speciale nei seguenti casi:

IE applica il regime fiscale semplificato e/o UTII e opera senza personale assunto;

La società opera in una modalità semplificata "Reddito meno spese".

1/2 dell'importo della detrazione riduce la base imponibile quando si applicano i seguenti regimi:

STS "Reddito * 6%";

Per i titolari di brevetto, i premi non diminuiscono il loro valore.

Si precisa che il diritto all'applicazione di tali agevolazioni è fattibile solo nel periodo per il quale è addebitata l'imposta, e la base può essere ridotta solo dell'importo dei contributi versati (non maturati!) nello stesso periodo di rendicontazione.

I premi assicurativi calcolati per i quali sono stati effettuati devono essere pagati puntualmente ai fondi. Secondo la legge, se i pagamenti mensili non vengono effettuati puntualmente, gli enti di controllo hanno il diritto di imporre sanzioni all'organizzazione per ogni giorno di ritardo.

Le penali non previste dalla legge non possono essere applicate come sanzioni, ma le multe possono essere piuttosto elevate. Ci sono molte ragioni che possono causare dispiacere con fondi fuori bilancio. Hanno il diritto di sanzionare la società per prematura iscrizione ai fondi o per ritardo nella presentazione delle rendicontazioni sui contributi, nonché per l'utilizzo di modulistica di forma non specificata. Questo non è un elenco completo delle violazioni, il fondo fuori bilancio ha un potere considerevole ed è meglio preparare e inviare in anticipo tutti i moduli di segnalazione necessari per poter cambiare qualcosa e riferire in tempo.