A tárgyi eszközök leltározása az összes eszköz éves ellenőrzése, amely a társaság számviteli politikájának egyik fontos irányvonala és az éves számviteli beszámoló elkészítésének előkészítő intézkedése. Az állóeszközök leltárának eljárása - lépésről lépésre a cikkben.

A naptári év véget ér. Mit kell tennie egy szervezetnek, mint gazdálkodó szervezetnek az eredményei alapján? Így van - éves számviteli beszámoló elkészítése, amely előtt leltárt kell végezni. Ezt bizonyítják különösen a leltározási eljárást szabályozó szabályozó dokumentumok. E törvény „Eszközök és források leltárának” elnevezésű 11. cikke nem határozza meg az év végi vagyonellenőrzés lefolytatásának sajátosságait. Egyszerűen azt mondják, hogy leltárt kell készíteni, és ez a hitelesítő adatok és a tényleges adatok egyeztetéséből áll. És a részletekért a jogalkotó "szövetségi normákra" hivatkozik. Jelenleg ezek a szabványok a PBU, a nemzetközi szabványok, valamint az Orosz Föderáció Pénzügyminisztériuma által elfogadott egyéb szabályozási dokumentumok.

A Pénzügyminisztérium dokumentumainak megismerésekor szembeötlő az általános gondolat, amely egyértelműen rögzítésre kerül bennük: minden szervezet köteles évente legalább egyszer (az éves számviteli beszámoló elkészítése előtt) leltárt készíteni minden eszközről és forrásról. ). Erről beszélünk:

A tárgyi eszközök és egyéb tárgyi eszközök leltározási eljárása előírja, hogy azt kivétel nélkül minden olyan szervezetnek el kell végeznie, amely számviteli nyilvántartást vezet, beleértve:

A jogi személyek fenti kategóriáiról (valamint bármely másról) a Pénzügyminisztérium egyik dokumentuma sem mond semmit arról, hogy ez őket nem érinti. Ezért a kisvállalkozások kötelesek betartani az általános szabályokat ebben az esetben.

Ha azonban a feltételes Komod LLC nem végez éves leltárt, akkor senki sem fogja megbüntetni ezért - sem a Pénzügyminisztérium, sem a Szövetségi Adószolgálat, sem a Roskomnadzor, sem a Belügyminisztérium. Egyáltalán senki! Szóval kihagyhatod az ellenőrzést? Ha a vezetőségnek nincs kedve, ne menjen tovább. De a számvitelben vannak ilyen normák, ezért továbbra is szükséges. Ilyennek kell lennie. Ha egy szervezet korrekt és lelkiismeretes gazdálkodó szervezetnek tartja magát, meg kell felelnie a vagyon és a kötelezettségek tényleges megléte feletti ellenőrzés követelményeinek. Nos, és akkor - valóban nem érdekes a szervezet vezetésének tudni, hogy valójában mi a helyzet a könyvelési létesítmények és a tartozások biztonságával? A leltárt a józan ész alapján is minden szervezetnek el kell végeznie, beleértve a kicsiket is.

Többféle leltár létezik: teljes vagy részleges, tervezett és nem ütemezett stb. A típus megválasztása különféle körülményektől függ - ezeket a táblázat tartalmazza.

Nos, próbáljuk meg együtt végigmenni a készletleltár minden szakaszán. Ennek érdekében felvértezzük magunkat „Módszertani útmutatóval a vagyoni és pénzügyi kötelezettségek leltárához” (továbbiakban egyszerűen Útmutató) és gyakorlati tapasztalatokkal.

Az Utasítás 2. pont 2.2 pontja szerint a leltározást állandó leltári bizottság végzi. Ezért az ellenőrzés megkezdése előtt létre kell hoznia.

Annak megértéséhez, hogy kik szerepelhetnek benne, meg kell nézni az utasítások 2.3. bekezdését, amely szó szerint így szól:

A leltári bizottság tagjai a szervezet adminisztrációjának képviselői, a számviteli szolgálat munkatársai és egyéb szakemberek.

A papról oroszra fordítva ez azt jelenti: "a szervezet bármely alkalmazottja". Ugyanakkor van néhány kivétel: az anyagilag felelős személyeket (ha természetesen a szervezetben vannak) nem kell bevonni a leltári bizottságba. Ez annak köszönhető, hogy minden leltártípus rendelkezik a tényleges adatok és a számviteli nyilvántartások egyeztetését. Az anyagilag felelős személy felelős egyes értékek tényleges meglétéért. Hogyan tesztelheti magát?

Közvetlenül a pénzügyileg felelős személyek leltározási bizottságában való részvétel tilalmáról szóló Útmutatóban sehol nem szerepel, de erre utal, ha elolvassa a 2.8. pontot, amely szerint az ingatlan tényleges rendelkezésre állásának ellenőrzése az anyagiak kötelező részvételével történik. felelős személyek. Vagyis, hogy egyszerre legyenek jelen, és meg tudták magyarázni, miért hiányzik valami, vagy van valami túlzottan jelen.

A jutalék létrehozása után el kell döntenie a leltározás időpontjáról, vagyis annak kezdetéről és befejezéséről, valamint a végrehajtás időpontjáról. Az általános eljárás rögzíthető akár a számviteli politikában, akár a külön „Leltározási eljárási szabályzatban”. A konkrét dátumokat pedig a vezető utasítására kell meghatározni.

A sorrend így nézhet ki.

Ezután jön a rutin folyamat. A bizottság a leltározás időpontjában a számviteli adatok alapján összeállított leltárlistával felvértezve útnak indul – hogy összehasonlítsa a kimutatásban leírtakat azzal, ami valójában van (vagyis azzal, amit a bizottság lát saját szeme). Egyes tételek könnyen ellenőrizhetőek a könyvelési adatokkal, hiszen ha az ingatlan ténylegesen létezik, akkor ez nem probléma.

De mi a helyzet a nem bejegyzett ingatlannal? Itt van például a háztartási készlet. Általában az üzembe helyezéskor költségként kerül leírásra. És ez minden – a tárgy eltűnik a könyvelésből. Mit kell tenni? Az ilyen ingatlanokról mennyiségi nyilvántartást kell vezetni. Darabokban. Mivel az ingatlan még használatban van, ez azt jelenti, hogy létezik. Készítsen külön nyilvántartást - legalább egy könyvelő program alapján, legalább külön-külön. És minden látható lesz. Nem minden szervezet teszi ezt, de a Pénzügyminisztérium határozottan javasolja, hogy ezt ne hanyagolják el (lásd például a PBU 6/01 I. szakasz 5. bekezdésének 4. bekezdését).

Ha egy céges alkalmazott otthonról hozott valamit az irodájába, és nem tollat-ceruzát, hanem mondjuk gardróbot. Vagy asztalt. Van ehhez joga? Egészen. Ezt a szekrényt a szervezetnek adományozza? Egyáltalán nem. Ez az ő tulajdona. Ezt csak a cég vezetésének beleegyezésével (ha rendes alkalmazottról van szó) vagy saját kezdeményezésére (ha igazgatóról van szó) tette. Mit kell tenni? Vannak lehetőségek:

Természetesen mind a darabban számolt készlet, mind a "raktárban lévő ingatlan" éves ellenőrzés és újraszámítás is tárgyát képezi. Itt nem lehet kivétel. Természetesen, ha arról beszélünk, hogyan "kell" cselekedni. Ha nem ért egyet ezzel, nem teheti meg. Mint fentebb említettük, a szabályozó hatóságoknak nincs joguk szankciókat kiszabni jogi személlyel szemben az áruk és anyagok ellenőrzésének rendjének és hiánytalanságának megsértése miatt. Ezt elvileg a tulajdonos is megteheti (a belső előírásoknak megfelelően), de kisvállalkozásoknál a szervezet vezetője és tulajdonosa általában ugyanaz a személy. A rendező nem fogja magát megbüntetni.

Az ingatlanleltár utolsó szakasza a feltárt eltérésekre vonatkozó döntés meghozatala. A többletekkel minden egyszerű - ez adóköteles jövedelem (mind a közös rendszerben, mind az egyszerűsített adórendszerben). A hiány egy kicsit bonyolultabb. Nyilvánvaló, hogy ez veszteség a szervezetnek, de egy kis belső vizsgálatot kell végezni, mielőtt leírható a vissza nem térítendő kiadások közé. Más szóval, mielőtt válaszolna a „Mit tegyünk?” kérdésre, meg kell válaszolnia a „Ki a hibás?” kérdésre. A hiány miatt vétkesnek talált munkavállalónak azt az Orosz Föderáció Munka Törvénykönyve 39. fejezetében előírt módon kell kompenzálnia.

Ha pedig nem találják meg a tettest, vagy minden alkalmazott hibás, akkor a hiány egyértelműen veszteség. Az „egyszerűsített adóalanyok” nem tudják elismerni az ilyen veszteséget az adóalap csökkentése érdekében - ez nem szerepel az Orosz Föderáció adótörvénykönyve 346.16. cikkének (1) bekezdésében meghatározott kiadások listáján. De az általános rendszert alkalmazók ne habozzunk különösebben – ők sem tudják majd csak úgy leírni a hiányt az "adóelszámolásban".

Az anyagi javak hiánya a termelésben és a raktárakban bűnös személyek hiányában csak akkor kerül elszámolásra nem működési költségként, ha a bűnös személyek távollétének tényét egy felhatalmazott állami hatóság dokumentálja (a cikk (2) bekezdésének 5. albekezdésével összhangban). Az Orosz Föderáció Adótörvénykönyvének 265. cikke) (az elkövetők azonosításának elmulasztása miatt indított büntetőeljárás felfüggesztéséről szóló határozatban (a Büntető Törvénykönyv 208. cikkének (1) bekezdésének 1. albekezdésével és 2. bekezdésével összhangban). Az Orosz Föderáció eljárása)). Igaz, vannak a természetes veszteség normái, de ezek nem vonatkoznak minden anyagi tárgyra. A paradicsomban vagy a cementben előfordulhat természetes veszteség, de a szerszámokban vagy az írószerekben semmiképpen. Tehát a könyvelésben lesznek kiadások, de az adóban nem.

Most beszéljünk a számítások egyeztetéséről. Itt minden egyszerű - csak vegye el, és küldje el az összes partnernek az egyeztető levelek listája szerint. Azt mondják, adataink szerint 20 ezer rubel tartozik nekünk, kérjük, erősítse meg (vagy utasítsa el) 10 napon belül. Ha pedig nem reagált a levelünkre, az azt jelenti, hogy egyetért az összegünkkel. És az összes eset. Utána pedig a postázás eredménye alapján állíts össze egy összefoglaló lapot, és ha a számításokban eltérések derülnek ki, akkor ki kell deríteni az igazságot - a két fél közül melyiknek van igaza, és ki tartozik kinek és mennyivel.

Ne feledje, hogy sem a könyvvizsgálóknak, sem az adóellenőröknek nincs joguk megkövetelni a szervezettől, hogy minden szerződő féllel egyeztető nyilatkozatot készítsenek, mivel ezt sem számviteli, sem adójogszabályok nem szabályozzák. A szervezet „jóakaratú tette”, a józan ész diktálta szükségszerűség, hogy a kölcsönös elszámolásokat egyeztető nyilatkozatok alapján ellenőrizzük.

Összesít. Amint az a fentiekből látható, a leltározás valóban szükséges eljárás, amely nélkül egyszerűen lehetetlen összekapcsolni a számvitelt a „ténnyel”. Igen, ez egy nehézkes és kemény munka, amely odafigyelést és számos formai követelmény aprólékos teljesítését igényel. Természetesen figyelmen kívül hagyhatja az áruk és anyagok ellenőrzését, vagy végrehajthatja "kiállítás céljából". De ebben az esetben a cég csak magát áltathatja.

Szergej Razgulin, az Orosz Föderáció tényleges állami tanácsadója, 3. osztály

A leltár végezhető önkéntes vagy kötelező jelleggel.

Kötelező leltár

Kötelező leltározásra ilyen esetekben kerül sor:

- ingatlan bérbeadása, visszaváltása, értékesítése esetén;

- az éves beszámoló elkészítése előtt (ebben az esetben a tárgyi eszközök leltárát nem évente, hanem háromévente, a könyvtári pénztárak leltárát - ötévente egyszer lehet elvégezni);

- anyagilag felelős személyek cseréjekor;

- a lopás, visszaélés vagy vagyonkár tényének feltárásakor;

- természeti katasztrófa, tűz vagy egyéb rendkívüli körülmények okozta vészhelyzet esetén;

- szervezet átszervezése vagy felszámolása esetén;

- a jogszabályokban és egyéb szabályozó dokumentumokban meghatározott egyéb esetekben (például egy vállalkozás ingatlankomplexumként történő értékesítése esetén az Orosz Föderáció Polgári Törvénykönyvének 561. cikke alapján).

Ilyen követelményeket a számviteli és beszámolási rendelet 27. pontja tartalmaz.

Helyzet: szükséges-e évente leltárt készíteni az egyszerűsítést alkalmazó szervezetről.

Igen kell.

Az egyszerűsített rendszert alkalmazó szervezetek kötelesek teljes körű elszámolást vezetni (a 2011. december 6-i 402-FZ törvény 2. és 6. cikke).

Így az egyszerűsítést alkalmazó szervezetnek évente eszköz- és forrásleltárt kell végeznie.

Helyzet: szükséges-e évente leltárt készíteni az UTII-t fizető szervezetről

Igen kell.

Az UTII-t fizető szervezet köteles teljes könyvelést vezetni (a 2011. december 6-i 402-FZ törvény 2. és 6. cikke).

A számviteli és beszámolási rendelet 27. pontja kimondja, hogy a szervezet az éves beszámoló elkészítése előtt köteles leltárt készíteni.

Így az ezt a különleges rendszert alkalmazó szervezetnek évente leltárt kell készítenie a vagyonról és a kötelezettségekről.

Főkönyvelő váltás

Helyzet: szükséges-e leltárt készíteni a szervezet összes tulajdonáról és kötelezettségeiről a főkönyvelő váltásakor

Igen, szükséges, de csak akkor, ha az Orosz Föderáció Munka Törvénykönyvének 243. cikke alapján a főkönyvelővel megállapodást kötöttek a teljes felelősségről. Ennek oka, hogy a szervezet az anyagi felelős személy megváltoztatásakor leltárt köteles végezni (Számviteli és beszámolási szabályzat 27. pontja).

Ha a főkönyvelővel nem kötöttek teljes anyagi felelősségre vonatkozó megállapodást, a szervezet nem köteles leltárt készíteni (Számviteli és beszámolási szabályzat 27. pontja). Ez lesz az ő joga. Ebben az esetben a leltárról a számviteli politikában rendelkezni kell. Ez az oroszországi pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani útmutató 2.1. pontjából és a PBU 1/2008 4. pontjából következik.

Önkéntes leltár

Az önkéntes leltár lefolytatásának eseteit, feltételeit és eljárását, valamint az ilyen leltárba tartozó tárgyak listáját a szervezet önállóan határozza meg (a 2011. december 6-i 402-FZ törvény 11. cikkének 3. része, 2.1. pont) Az Oroszország Pénzügyminisztériumának 1995. június 13-i, 49. számú rendeletével jóváhagyott Módszertani utasítások pontja.

Reflexió a számviteli politikákban

A leltár levezetésének (kötelező és önkéntes) eljárását a számviteli politika tükrözi. Ehhez készítse el a számviteli politikáról szóló rendelet mellékletét, amelyben tüntesse fel:

- a leltározás ütemezése (beleértve a kötelezőt is) a tárgyévben;

- a leltározás időpontja;

- az egyes leltáraknál ellenőrzött vagyonok és kötelezettségek listája.

Ilyen szabályok a PBU 1/2008 sz.

Leltári jutalék

Egy szervezet leltározásához állandó leltári bizottságot kell létrehoznia. Összetételét a szervezet vezetője rendelettel hagyja jóvá. A bizottság magában foglalhat adminisztratív és vezetői személyzetet, valamint a szervezet más szolgálatainak és részlegeinek szakembereit. Ha a leltározás során a munka mennyisége nagy, akkor munkabizottságot is létrehozhat. Az ilyen szabályok az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.2. és 2.3. pontjából következnek.

Ha a leltározás során a munka mennyisége kicsi, és a szervezetnek auditbizottsága van, akkor leltárt végezhet. Ebben az esetben nem kell leltári jutalékot létrehozni. Ez az Oroszország Pénzügyminisztériumának 1995. június 13-án kelt, 49. számú rendeletével jóváhagyott Módszertani útmutató 2.2. pontjából következik.

Helyzet: szükséges-e leltári bizottságot létrehozni, ha a szervezetnek egy igazgatója van

Nincs szükség.

A bizottság létrehozása feltételezi, hogy legalább két emberből lesz - az elnökből és a többi tagból (az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott módszertani utasítások 2.3. és 2.4. pontja). Ha a szervezetnek csak egy igazgatója van, nem lehet leltári bizottságot létrehozni. Ebben az esetben a leltári bizottság feladatait a szervezet igazgatójára bízza. Az igazgatónak ugyanis biztosítania kell:

- az ellenőrzött ingatlanok és kötelezettségek tényleges egyenlegére vonatkozó adatok leltárba történő felvételének teljessége és pontossága;

- a leltári adatok nyilvántartásának helyességét és időszerűségét.

Ez az Oroszországi Pénzügyminisztérium 1995. június 13-i, 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.6 pontjából következik.

Ebben az esetben a leltározási utasítás nem rendelkezik leltári bizottság létrehozásáról.

Anyagilag felelős személyek részvétele

A pénzügyileg felelős személyek kötelesek részt venni a rájuk bízott ingatlanok leltározásában, auditálásában és egyéb biztonsági és állapotellenőrzéseiben (Oroszország Pénzügyminisztériumának 2008. július 15-i levele, 07-05-12 / 16. sz.) . Az anyagilag felelős személy kötelező jelenlétét a leltározás során a teljes egyéni anyagi felelősségről szóló megállapodás feltételei is előírják (az Oroszországi Munkaügyi Minisztérium 2002. december 31-i 85. számú határozatának 2. melléklete).

A főkönyvelő azt tanácsolja: a kollektív felelősségi szerződés szabványos formája nem foglalja magában a csapat (dandár) azon kötelezettségét, hogy jelen legyen a rábízott ingatlan leltározása során (Oroszország Munkaügyi Minisztériumának 1. sz. rendeletének 4. melléklete). 85, 2002. december 31.). Azonban az Oroszországi Pénzügyminisztérium pontosításaival kapcsolatban (2008. július 15-i levél, 07-05-12 / 16. szám), valamint a jóváhagyott Módszertani Utasítások 2.8. az Oroszországi Pénzügyminisztérium 1995. június 13-án kelt 49. számú végzésével a szervezetnek ajánlatos ezt a feltételt a kollektíva (brigád) feladataira bízni a szerződésben foglaltak megváltoztatásával. A leltárban való részvétel feltételét helyezze át a kollektív (brigád) jogairól szóló megállapodás rendelkezései közül a feladataira vonatkozó rendelkezések közé (Oroszország Munkaügyi Minisztériumának 85. sz. határozata 4. függelékének 6. és 7. pontja). 2002. december 31-i keltezésű).

Felkészülés a leltárra

Leltározás előtt:

- leltározási megrendelést készíteni;

- Gyűjtsön be bizonylatokat az anyagilag felelős személyektől arról, hogy a leltározás kezdetéig az ingatlan minden dokumentumát átadták a számviteli osztálynak vagy átadták a leltári bizottságnak, az összes beérkezett értéket rögzítették, és a nyugdíjasokat leírták. Ehhez a leltárjegyzékben (törvényben) egy külön rész található.

Az ilyen követelményeket az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.4 pontja tartalmazza.

Leltározási megbízás készíthető:

- akár a szervezet által önállóan kidolgozott és a vezető által jóváhagyott formában;

- vagy az Oroszországi Állami Statisztikai Bizottság 1998. augusztus 18-i 88. számú határozata által jóváhagyott formában.

Ebben tüntesse fel a leltározás okát, a jutalék összetételét, az ellenőrizendő vagyontárgyakat és kötelezettségeket, valamint a leltározás kezdő és befejező dátumát. A megrendelést a szervezet vezetőjének jóvá kell hagynia. Ezt követően átkerül a leltári bizottság elnökéhez.

A megrendelést a leltározási megbízások teljesítésének számviteli és ellenőrzési naplójába kell bejegyezni.

Ez az eljárás az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.3. pontjának 1. bekezdéséből következik.

A leltár lefolytatásának eljárása attól függ, hogy mi a tárgya (az Oroszországi Pénzügyminisztérium 1995. június 13-i, 49. számú rendeletével jóváhagyott módszertani utasítások 3. szakasza). A szervezet bizonyos típusú ingatlanjai és kötelezettségei leltárának jellemzőit a táblázat tartalmazza.

Dokumentálás

A leltár eredményeinek elkészítéséhez leltári listát kell készíteni (az Oroszországi Pénzügyminisztérium 1995. június 13-i, 49. számú rendeletével jóváhagyott Módszertani útmutató 2.5. pontja). A szervezet egységes leltári formákat alkalmazhat. Ugyanakkor minden ingatlantípushoz töltse ki űrlapját (az Oroszországi Állami Statisztikai Bizottság 1998. augusztus 18-i 88. sz. határozatának 1.2. pontja).

Töltse ki a leltárt kézzel vagy számítógépen. A leltárlista kitöltésekor tartsa be a következő szabályokat:

- feltüntetni a leltári tételek nómenklatúra szerinti megnevezését és darabszámát, a könyvelésben elfogadott mértékegységben;

- a leltár minden oldalán fel kell tüntetni szavakkal az anyagi értékek sorszámának számát és az ezen az oldalon rögzített teljes fizikai mennyiséget, függetlenül attól, hogy ezeket az értékeket milyen egységekben tüntetik fel (darab, kilogramm, méter stb.);

- a hibák kijavítása, a hibás bejegyzések áthúzása és az áthúzottak fölé a helyes átírása (ebben az esetben a javításokat a leltári bizottság minden tagjának és anyagi felelősének kell egyetértenie és aláírnia);

- ne hagyjon üres sorokat a listákban, az utolsó oldalakon húzza ki az üres sorokat;

- a leltár utolsó oldalán jegyezze fel az árak ellenőrzését, az adózást és a végösszeg kiszámítását, az ellenőrzést végzők aláírásával.

Az elkészült leltárt a leltározási bizottság tagjainak és az anyagi felelős(ek)nek alá kell írniuk. A leltározás végén az anyagilag felelős személy átvételi elismervényt ad át, amely igazolja az ingatlan-ellenőrzést a jelenlétében, a bizottság tagjaival szembeni igények hiányáról és a leltárban szereplő vagyon átvételéről. őrzés.

Ezt az eljárást az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.9. és 2.10. pontja írja elő.

Helyzet: szükséges-e a leltározás során leltárt készíteni a más szervezeteknek bérbe adott (ingyenes használatba) ingatlanról?

Nincs szükség.

Általános szabály, hogy a szervezet minden vagyonát leltározzák. Ugyanakkor a telephelyén és anyagilag felelős személyeknél végzik. Ezt az Oroszországi Pénzügyminisztérium 1995. június 13-i, 49. számú rendeletével jóváhagyott Módszertani Utasítások 1.3. pontja tartalmazza.

A leltár eredményeinek formalizálása érdekében leltári listákat készítenek (az Oroszországi Pénzügyminisztérium 1995. június 13-i, 49. számú rendeletével jóváhagyott módszertani utasítások 2.5. pontja). A szervezet egységes leltári formákat alkalmazhat. Ugyanakkor minden ingatlantípushoz töltse ki űrlapját (az Oroszországi Állami Statisztikai Bizottság 1998. augusztus 18-i 88. sz. határozatának 1.2. pontja).

A leltárt az anyagi felelősséggel rendelkező személyek töltik ki, különösen az alábbi információk feltüntetésével:

- a leltározás helyei és időpontjai;

- az anyagilag felelős személy pozíciója, aláírásának visszafejtése stb.

Ez az Oroszország Pénzügyminisztériumának 1995. június 13-án kelt, 49. számú rendeletével jóváhagyott Módszertani Utasítások 2.9. és 2.10. pontjából következik.

Az ingatlan bérbeadására (ingyenes felhasználásra) vonatkozó műveleteket az ilyen átruházást igazoló dokumentumokkal (például átvételi és átadási okirattal) kell hivatalossá tenni. Az ingatlanok tekintetében ezt a követelményt közvetlenül az Orosz Föderáció Polgári Törvénykönyve 655. cikkének (1) bekezdése írja elő. Az egyéb tárgyak (ingóságok) tekintetében a 2011. december 6-i 402-FZ törvény 9. cikke 1. részének rendelkezéseiből következik, hogy a gazdasági élet minden tényét elsődleges dokumentumokkal kell hivatalossá tenni. Ezen dokumentumok alapján az ingatlan a bérlő (kölcsönvevő) tulajdonába kerül. Ettől a pillanattól kezdve ő felelős a biztonságáért (az Orosz Föderáció Polgári Törvénykönyvének 606. és 689. cikke).

A jogszabályoknak megfelelően a lízingelt (ingyenes használatra átvett) ingatlan leltárát a lízingbevevőnek (kölcsönvevőnek) kell elvégeznie (az Oroszországi Pénzügyminisztérium június 13-i rendeletével jóváhagyott Útmutató 1.3., 3.7. pontja). 1995. 49. szám). A leltározás eredménye alapján külön leltárt készít (három példányban) az átvett ingatlanról (az Oroszországi Pénzügyminisztérium 1995. június 13-i rendeletével jóváhagyott Módszertani Utasítások 2.11. pontja, 49. sz.). A lízingbevevőnek (kölcsönvevőnek) a leltár egy példányát át kell adnia a lízingbeadónak (kölcsönadónak) (az Oroszország Állami Statisztikai Bizottságának 1998. augusztus 18-i 88. sz. rendeletével jóváhagyott utasítás).

Így a leltározás során nem szükséges leltárt készíteni a más szervezetnek bérbe adott (ingyenes használatbavétel) ingatlanokról. Erről az ingatlanról a lízingbevevőnek (kölcsönvevőnek) kell leltárt készítenie, és be kell nyújtania a bérbeadónak (kölcsönadónak).

A főkönyvelő tanácsot ad: a vezetői számvitel biztosítása, valamint a leltározás eredménye alapján az ellenőrök tájékoztatása érdekében a szervezet a bérbe adott (ingyenes használat) ingatlanról törvényt készíthet.

Készítse el az aktust bármilyen formában.

Ha a leltározás eredményeként felesleget vagy hiányosságot észlel, adjon ki egy összefoglaló lapot. Csak arra a tulajdonságra állítson össze egybevetési nyilatkozatot, amelynél eltérést észleltek a hitelesítő adatoktól. Ebben az esetben csak a leltározás során feltárt eltéréseket (többlet, hiány) tüntesse fel. Töltse ki az űrlapot kézzel vagy számítógépen. Ezt az eljárást az Oroszországi Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott Módszertani Utasítások 4.1. pontja írja elő.

Összeállítási nyilatkozatok összeállítása:

- vagy az Oroszországi Állami Statisztikai Bizottság 1998. augusztus 18-i 88. számú határozatának 1.2. pontjában jóváhagyott nyomtatványok szerint;

- vagy a szervezet által önállóan kidolgozott nyomtatványok szerint.

Idő előtti kötelező leltár

Helyzet: bírságolhat-e az adófelügyelőség egy szervezetet a nem időszerű kötelező leltár miatt

Nem, ő nem tud.

A leltározás elmulasztásáért való felelősséget jogszabály nem írja elő.

A szervezetnek azonban leltárt kell végeznie annak érdekében, hogy biztosítsa a vagyonára és kötelezettségeire vonatkozó adatok megbízhatóságát (Számviteli és beszámolási szabályzat 27. pontja). A rendszeres ellenőrzések hiánya oda vezethet, hogy a szervezet számviteli nyilvántartása egy bizonyos ponton hibásnak bizonyul. És ezért a bűncselekményért felelősséget vállalnak mind a szervezet, mind a tisztviselői számára (Az Orosz Föderáció adótörvénykönyvének 106. cikke, az Orosz Föderáció közigazgatási törvénykönyvének 2.1. cikke).

Figyelem: ha a leltározás során vagy annak eredményének nyilvántartásba vétele során szabálysértést követtek el, akkor ezek az eredmények érvénytelenek lehetnek, a könyvelési adatok pedig megbízhatatlanok.

Ilyen helyzet állhat elő például audit lefolytatása során, vagy amikor egy szervezet bírósághoz fordul kártérítés behajtása érdekében egy anyagilag felelős személytől.

A BSS "System Glavbuh" anyagai alapján

A leltár a könyvelő rendelkezésére álló adatoknak az egyes tárgyi eszközök rendelkezésre állásáról és ezen ingatlan valós mennyiségének egyeztetése a hajtásban, az irodában. A készletről a Mi a készlet című cikkből tudhat meg többet.

Mivel a leltározás a folyamat szervezési és pénzügyi oldaláról is nagyon fontos, ezért azt minden szabálynak megfelelően kell elvégezni.

A leltározás előtt a feladat végrehajtására a szervezet vezetőségének megbízást kell adnia. A megrendelést a naplóban rögzíteni kell. A dokumentumban fel kell tüntetni, hogy milyen ingatlant kell leltározni.

A munka elvégzésére külön bizottságot állítanak össze. Állhat az adminisztráció és a számvitel képviselőiből, pénzügyileg felelős személyekből, valamint az ingatlan állapotát szakszerűen felmérni képes szakemberekből. Például egy teljes munkaidős rendszergazda bevonható az irodai munkaeszközök, számítástechnikai eszközök leltározásába. Ha ingatlanmérések, mozgások és egyéb manipulációk elvégzése szükséges, akkor a bizottságoknak biztosítaniuk kell a megfelelő asszisztenseket (rakodók, technikusok stb.).

A leltározás megkezdése előtt ellenőrizze:

Ez szükséges a leltár megfelelő lefolytatásához, anélkül, hogy időt veszítene a szervezési kérdések megoldására, a szükséges dokumentumok felkutatására.

Ezt az eljárást a beszámolási év október 1-jétől december 31-ig tartó időszakban kell végrehajtani. A munkavégzés időtartama a feladatok összetettségétől és a közvetlenül a leltározás során felmerülő nehézségektől függően változhat. Ha a munka több napot, hetet vesz igénybe, akkor a megbízás távozása után minden alkalommal le kell zárni azt a helyiséget, amelyben az ingatlant tárolják.

Ami a leltározás gyakoriságát illeti, az Orosz Föderációban hatályos szabályok szerint ez háromévente (befektetett eszközök leltározása) és 5 évente (könyvtári alapok leltározása) elvégezhető. A szakmai szervezetek általában negyedévente legalább egyszer elvégzik ezeket a munkákat, amelyet munkájuk sajátosságai határoznak meg.

Kezdje a leltározandó ingatlan elkészítésével, valamint a leltározáshoz szükséges dokumentáció elkészítésével. Ilyen dokumentáció a következőket tartalmazza: leltárlista (összesítő vagy egy bizonyos értékcsoportra), valamint bevételek és kiadások, amelyek tükrözik az ezekkel az értékekkel végzett műveleteket. Ezután készítsen listát azokról az alkalmazottakról, akik részt vesznek a leltári bizottságban. Általában a vállalkozás igazgatóját nevezik ki a leltári bizottság vezetőjének. A leltározás lebonyolításához a vállalkozás részére megbízást készítenek, melyben feltüntetik: a kezdési dátumot, az újraszámlálás időpontját és a felelősöket.

Végezze el az ingatlan tényleges számbavételét, amely a megrendelés szerint alá tartozik leltár... A leltározás időpontjában a vállalkozás leltározott ingatlanával minden bejövő és kimenő művelet leáll. A leltározás során minden áruérték nómenklatúra-egységhez leltári számot rendelnek. Ezután a szám alatti minden áruérték bekerül a készletlistába. Az áruértékek tényleges elérhetőségére vonatkozó adatok leltári számuk szerint a leltári törvény első oszlopába kerülnek.

Hasonlítsa össze az áruértékek tényleges átszámításának, leltári számuk szerinti adatait a számviteli bizonylatokon feltüntetett adatokkal. Ha az újraszámítási adatokban eltérések mutatkoznak, a leltározási törvényben a vállalkozás többlet- vagy vagyonhiányának összegét szükséges megjeleníteni.

Dokumentálja a leltár eredményét. Ehhez töltse ki a készletjelentést. Ezt követően hitelesítse a leltározási törvényt a leltározási bizottság valamennyi résztvevőjének aláírásával, valamint a pénzügyileg felelős személyek aláírásával. A leltárkészítés eredménye alapján, amennyiben hiányosságok merülnek fel, azt az anyagi felelősöktől behajtják. Áruértéktöbblet feltárása esetén a vállalkozás mérlegében szerepel.

A pénzügyi kimutatások elkészítése előtt leltárt kell készítenie a társaság vagyonáról és tartozásairól. Hogyan kell helyesen csinálni?

Az ingatlanleltár annak egyeztetése, amit a könyvelő papíron tükröz, azzal, ami valójában az irodában, raktárban stb. van, beleértve a vállalat különálló részlegeit is.

A pénzügyi kötelezettségek leltározása a számvitelben megjelenő tartozások egyeztetése a szerződések adataival, átvételi igazolásokkal, adóbevallással stb.

A számviteli adatok megbízhatóságának biztosításához leltárra van szükség.

Először is töltse ki a leltárvezető utasítását. Ezután regisztrálja a naplóba. Ezekhez a dokumentumokhoz speciális nyomtatványok állnak rendelkezésre - INV-22 és INV-23 sz.

Készítsen leltári jutalékot.

A bizottság tagjai lehetnek az adminisztráció, a számviteli szolgálat munkatársai és egyéb olyan szakemberek, akik képesek felmérni a társaság vagyonának és kötelezettségeinek állapotát.

A megrendelésben tüntesse fel, hogy a bizottság milyen vagyontárgyakat és kötelezettségeket leltároz. Az ilyen megrendelés mintája a p. 46.

A leltározás megkezdése előtt a könyvelőnek be kell nyújtania a bizottsághoz a számviteli adatokat, amelyekben a társaság vagyonának, kötelezettségeinek listája és értéke rögzítésre kerül.

A következő bejegyzéseknek kell szerepelniük a számviteli nyilvántartásokban:

A leltározási bizottság vezetője köteles a bejövő és kimenő bizonylatokat záradékolni, és azokon „(dátum) leltározás előtt” bejegyzést tenni.

Ezen dokumentumok alapján a bizottság a leltározás kezdetéig megállapítja a társaság vagyonának és kötelezettségeinek értékét. Ezek az adatok a leltári listákba és az aktusokba kerülnek ("Számviteli adatok szerint" oszlop).

A készletről bővebben a weboldalon tájékozódhat www.buhgod.ru .

Portál www.buhgod.ru segít tökéletes éves beszámolók benyújtásában és megszabadulni a szükségtelen nehézségektől.

A leltárlista (törvény) a leltározás eredményeit tükröző dokumentum. Minden vagyontípushoz és kötelezettséghez saját formanyomtatványt készítenek. Például a készpénz leltározása során az INV-15 nyomtatvány, az áruk vagy anyagok - az INV-3 számú nyomtatvány szerinti leltárt stb.

Az ingatlanleltározás anyagilag felelős személyek (raktárosok, pénztárosok stb.) közreműködésével történik. Ezektől a dolgozóktól nyugtákat vesznek át, amelyekben szerepel, hogy a beérkezett értékeket rögzítik, a kiadott értékeket felsorolják, és a rajtuk lévő összes elsődleges dokumentumot benyújtják a számviteli osztálynak.

A leltárt a bizottság minden tagja és az ingatlan biztonságáért felelős alkalmazottja aláírja. Ha a dokumentum legalább egy szükséges aláírást nem tartalmaz, a leltározás eredménye érvényteleníthető. A leltárt legalább öt évig a társaság archívumában őrzik.

Az ingatlan tényleges jelenlétét a szervezetben a leltározás során számlálással, mérlegeléssel, méréssel ellenőrzik. Ehhez a bizottság tagjait biztosítani kell az áruk mérlegeléséhez és mozgatásához segédeszközöket, valamint a szükséges mechanizmusokat (mérleg, vezérlő- és mérőműszerek stb.).

Ha a leltár néhány napon belül megtörténik, akkor a raktár helyiségeit a megbízás távozása után minden alkalommal lezárják. A leltár fő feladata annak kiderítése, hogy a számviteli adatok egybeesnek-e bizonyos értékek tényleges jelenlétével (tartozások összegével). Célja pedig a jelentési adatok megbízhatóságának biztosítása.

Nem csak a cég tulajdonát képező ingatlant kell ellenőriznie. A készletre olyan mérlegen kívüli számlán nyilvántartott érték is vonatkozik, amelynek tulajdonjogával a társaság nem rendelkezik (például: lízingelt tárgyi eszközök, megőrzésre átvett áruk, feldolgozásra átvett anyagok).

A leltározás időpontját a cégvezető határozza meg a könyvelővel egyetértésben.

A leltározás a tárgyév október 1. és december 31. közötti időszakban történik. A megjelölt időpontig a könyvelőnek ideje lesz elkészíteni a leltári bizottsági dokumentumokat.

A tárgyi eszközök leltárát háromévente, a könyvtári alapokat pedig ötévente lehet elvégezni.

A kereskedő cégek általában negyedévente legalább egyszer ellenőrzik az áruk elérhetőségét a raktáraikban. A pénztárgép hirtelen ellenőrzését pedig ugyanolyan gyakorisággal javasolt elvégezni.

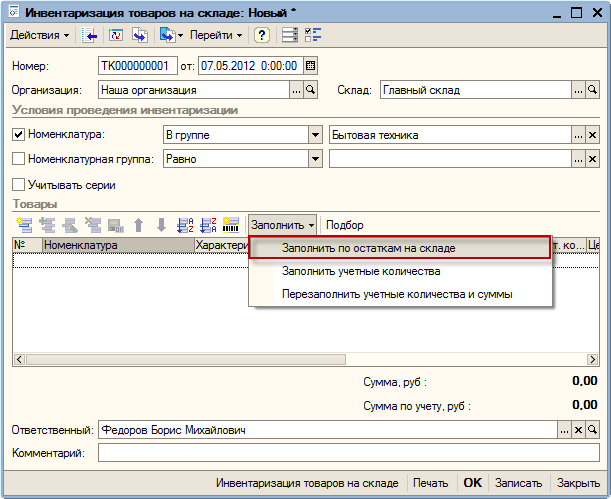

A leltárhoz van egy speciális dokumentum - "Az áruk leltárja a raktárban". A dokumentum segítségével a programban tükrözheti a leltározás tényét, feltüntetheti az aktuális áruegyenlegeket és láthatja a tényleges és a számviteli egyenlegek közötti eltéréseket. Ezt a dokumentumot széles körben használják a kereskedelem-automatizálási szakemberek gyakorlatában a különböző 1C adatbázisok közötti adatátvitel során.Menü: Dokumentumok - Leltár (raktár) - Áruleltár

Hozzon létre egy új leltári bizonylatot. Mindenekelőtt a dokumentum jelzi a raktárt, amelyben a leltárt végzik, és az árukat birtokló szervezetet:

Az áruk leltározása az összes nómenklatúra szerinti tételre egyszerre elvégezhető. Ha a cikkek mennyisége nagyon nagy, és problémás egyidejű leltározásuk, akkor több leltári bizonylatot is létrehozhat. Ebben az esetben minden bizonylat egy meghatározott árucsoportra készülhet.

Csak a "Háztartási gépek" csoport termékei vesznek részt a leltárunkban. Ehhez a "Nómenklatúra" mezőben állítsa be a "Csoportban" összehasonlítási típust, és a szomszédos mezőben válassza ki a számunkra szükséges csoportot.

Ezután az „Áruk” táblázatban fel kell sorolnia a szükséges cikkeket, és fel kell tüntetnie a raktárban lévő tényleges mennyiségüket. A táblázat manuális kitöltésének elkerülése érdekében a "Kitöltés - Kitöltés a raktári egyenleg szerint" gombra kattintva automatikus kiegészítést alkalmazunk.

A program kitölti a táblázatot azokkal az árukkal, amelyek adatai szerint a raktárban vannak:

A „Számvitel. mennyiség "a programadatok szerint a raktárban lévő árut jelöli, a "Mennyiség" oszlopban pedig a raktárban lévő tényleges árumaradékot kell kitölteni. Az „Eltérés” oszlopban a program kiszámítja a tényleges egyenleg könyvelési egyenlegtől való eltérését.

A pozitív eltérés árutöbbletet, a negatív eltérés pedig hiányt jelez.

A teljesen kitöltött dokumentumot a „Mentés” gombra kattintva kell elmenteni az adatbázisba. A dokumentumnak több nyomtatott űrlapja van, köztük egy leltárlista (INV-3). A dokumentumot a "Nyomtatás" gombra kattintva és a kívánt űrlap kiválasztásával tudja kinyomtatni:

Az „Árukészlet” dokumentum a tényleges áruegyenlegekre vonatkozó információkat rögzít az adatbázisban, miközben nem módosítja az áruegyenlegeket. Ahhoz, hogy a számviteli és a tényleges áruegyenlegek egybeesjenek, a leltár alapján szükséges a hiányzó áruk leírása és a többlet aktiválása.

Menü: Dokumentumok - Leltár (raktár) - Áru leírás

Kényelmesebb az árukészlet alapján dokumentumot kiállítani, akkor a program azonnal kitölti a hiányzó árukkal:

A bizonylat feladása az "OK" gomb megnyomásával szükséges, minden hiányzó áru a feladáskor kerül kiírásra a raktárból.

A termék ára (aktiválási költség) is automatikusan kitöltésre került - a program ennek a terméknek a raktári átlagköltségét helyettesítette. Ha az adatbázisban nincs adat az áruk költségére vonatkozóan, akkor az „Ár” oszlopot manuálisan kell kitölteni.

A kitöltött bizonylatot az „OK” gomb megnyomásával kell feladni, a feladáskor az árufelesleg bekerül a raktárba.

Menü: Dokumentumok - Leltár (raktár) - Az áruk sorozatának és jellemzőinek kiigazítása

Tegyük fel, hogy azt tapasztaljuk, hogy a raktárban hiányzik egy M-es méretű fehér póló, de van még egy ugyanilyen méretű fekete póló.

Hozzon létre egy új javító bizonylatot, töltse ki a raktárt és a szervezetet:

Adjunk hozzá egy új sort a táblázathoz, jelöljük meg benne a tételt - póló, mennyiség - 1 db. A "Cikk jellemzői (régi)" mezőben válassza ki az "M, Fehér" jellemzőt, és az "Új cikkjellemző" mezőben tüntesse fel az "M, Fekete" karakterisztikát.

A bizonylat „OK” gomb megnyomásával történő feladása pillanatában a program kiír egy fehér pólót a raktárból és egy feketét ad fel.

Egy szervezet valós pénzügyi helyzetének felméréséhez megbízható adatokra van szükség a rendelkezésére álló összes ingatlanról: rendelkezésre állásról, mennyiségről, az ingatlan elhelyezkedési állapotáról és értékének helyességéről. Ezt a valós állapotot össze kell vetni a számviteli adatokkal. Az eszközök és kötelezettségek ellenőrzésének ezt a folyamatát leltárnak nevezzük.

A leltár egy ellenőrző számviteli funkció, amely lehetővé teszi a vállalat különböző típusú ingatlanokba (eszközökbe) befektetett tőkéjének indokolatlan csökkenésének eseteit.

A leltár az elszámolás pontosságát biztosító mechanizmus. A könyvelés és a beszámolás papíron lehet korrekt, de megbízhatóságuk csak leltározással állapítható meg.

A jogszabályok széleskörű lehetőséget biztosítanak a szervezetek számára, hogy a leltárt hatékony mechanizmusként használják a szervezet pénzügyi-gazdasági tevékenységei elszámolási eljárásának szabályozására és ellenőrzésére annak érdekében, hogy a pénzügyi kimutatásokban megbízható információkat készítsenek pénzügyi helyzetéről.

Minden szervezet köteles az éves beszámoló megkezdése előtt leltárt készíteni a vagyonáról - ezt a kötelezettséget a Kbt. A 96.11.21-i szövetségi törvény 129-FZ „A számvitelről” 12. cikke. A szervezet vagyonának és kötelezettségeinek leltározási rendjét a számviteli politikában kell rögzíteni - ezt év elején kell megtenni, az Art. (3) bekezdése alapján. 129-FZ törvény 6. §-a.

2013. január 1-jétől hatályba lép a 2011. december 6-i 402-FZ „A számvitelről” szövetségi törvény.

Az új törvény előírja a szervezetek leltározási kötelezettségét is (11. cikk „Eszközök és források leltározása”):

1. Az eszközök és források leltározás tárgyát képezik.

2. A leltározás során kiderül a megfelelő tárgyak tényleges megléte, amelyet összevetnek a számviteli nyilvántartások adataival.

3. A leltározás eseteit, feltételeit, eljárási rendjét, valamint a leltározásra kötelezett tárgyak jegyzékét a gazdálkodó szervezet határozza meg a kötelező leltárfelvétel kivételével. A kötelező készletet az Orosz Föderáció jogszabályai, valamint a szövetségi és ipari szabványok határozzák meg.

4. Az objektumok tényleges elérhetősége és a leltározás során feltárt számviteli nyilvántartások adatai közötti eltéréseket abban a beszámolási időszakban kell nyilvántartani, amelyhez a leltározás időpontja tartozik."

Mikor kell leltárt venni

Az éves beszámoló elkészítése előtti leltározás időtartamát a szervezet vezetője határozza meg, kivéve azokat az eseteket, amikor a leltározás kötelező. A szervezetek általában a beszámolási év végén tartják meg. Egyes szervezetek azonban ezt előre, október 1-je után teszik meg, mert az év végére már van idő a számvitel szükséges korrekcióira. Ezt a lehetőséget az Orosz Föderációban a számvitel és pénzügyi beszámolás vezetéséről szóló szabályzat 27. pontja biztosítja, amelyet az Oroszországi Pénzügyminisztérium 98. július 29-i, 34n. sz. rendelete hagyott jóvá (a 2010. december 24-i módosítással ). Ebben a bekezdésben különösen azt jelzik, hogy ha a vagyonleltárt a tárgyév október 1-je után végezték el, akkor azt az éves beszámoló elkészítése előtt már nem szükséges másodszor elvégezni.

A gyakorlatban a legracionálisabb a szerződő felekkel folytatott kölcsönös elszámolások egyeztetési okiratait október-novemberben kinyomtatni és kiküldeni a szeptember 30-i vagy október 31-i adatokkal. Hasonlóan a tárgyi eszközök, áru egyenlegek leltározására októberben kerülhet sor.

Az Art. (2) bekezdésében Az FZ-129 törvény 12. §-a szerint olyan eseteket mutatunk be, amikor leltárra van szükség:

Mit ellenőrizzünk (leltár)?

(1) bekezdése szerint A 129-FZ törvény 12. §-a értelmében a szervezetek kötelesek leltárt készíteni az ingatlanokról és kötelezettségekről, amelyek során ellenőrizni és dokumentálni kell azok jelenlétét, állapotát és értékelését. Így ellenőrizni kell (vannak-e a mérlegben):

Mi szükséges a leltár elkészítéséhez?

Az Orosz Pénzügyminisztérium 1995. június 13-i, 49. számú (2010. november 8-án módosított) rendeletével jóváhagyott, a vagyoni és pénzügyi kötelezettségek nyilvántartására vonatkozó iránymutatás 2.2. pontja szerint a szervezetnek rendelkeznie kell állandó leltári jutalékot, illetve a vagyoni és pénzügyi kötelezettségek egyidejű leltározására fordított nagy munkával munkaleltári jutalékokat is létrehoz. Általában magában foglalja az adminisztráció képviselőit, a számviteli alkalmazottakat, valamint más szakembereket (mérnökök, közgazdászok, technikusok stb.). Ezen túlmenően a szervezet belső ellenőrzési szolgálatának és a független ellenőrző szervezetek képviselői is bekerülhetnek a leltárbizottságba. A bizottság felállításakor azonban a vezetőnek figyelembe kell vennie a következő szabályt: a bizottságba csak azokat a szakembereket kell besorolni, akik a lebonyolítása során szükségszerűen jelen lesznek, mivel a bizottság legalább egy tagjának távolléte a leltározás során. a leltározási eredmények érvénytelennek nyilvánításáért (Módszertani Utasítás 2.3. pont).

A leltár fő céljai: az ingatlanok tényleges rendelkezésre állásának meghatározása; az ingatlan tényleges elérhetőségének összehasonlítása a számviteli adatokkal; a kötelezettségek elszámolásában való tükröződés teljességének ellenőrzése.

Az ingatlan leltározási eljárása

A leltározási eljárás több szakaszból áll. A leltár eredményeinek rögzítésére szolgáló formanyomtatványokat az Oroszországi Állami Statisztikai Bizottság 98. augusztus 18-i 88. számú rendelete hagyja jóvá (a 2000. március 27-i módosítással).

Az első szakasz előkészítő:

A vagyonegyenlegek ellenőrzésének megkezdése előtt a leltározási bizottságnak meg kell kapnia a legfrissebb bevételi és kiadási bizonylatokat, illetve az anyagi értékek és pénzeszközök mozgásáról szóló jelentéseket a leltározás időpontjában, és a leltári bizottság elnökének záradékolnia kell azokat. a "leltár előtt" __________ "(dátum)" jelzés ... Ezen túlmenően a szervezet pénzügyileg felelős személyeinek bizonylatot kell adniuk arról, hogy a leltár kezdetéig átadták a számviteli osztálynak vagy átadták a bizottságnak az ingatlanra vonatkozó összes kiadási és bevételi bizonylatot, valamint arról, hogy az összes értéket. felelősségük alá kapott tőkésítésre kerültek, a nyugdíjasok pedig - költségként kerültek leírásra. Hasonló bizonylatot adnak azok a személyek, akiknek ingatlanvásárlásra elszámoltatható összeget vagy annak átvételére vonatkozó meghatalmazást adtak ki.

A megbízás (határozat, végzés) (INV-22 számú formanyomtatvány) olyan írásbeli megbízás, amely meghatározza a vizsgált objektum leltárának tartalmát, mennyiségét, eljárását és időpontját, valamint a leltározási bizottság személyi összetételét. A végzést (rendelet, végzés) a szervezet vezetője írja alá, és átadja a leltári bizottság elnökének. A megbízást a leltáron lévő megbízások (határozatok, megbízások) végrehajtásának ellenőrzésére a Számviteli naplóban rögzítik (INV-23 számú nyomtatvány).

Azt javaslom, hogy ne kezdje el a leltár második szakaszát, amíg az első szakaszt megfelelően nem fejezte be.

A leltárban az eljárás nagyon fontos. Mivel a leltározás eredménye nagyon gyakran valós hiányokat tárhat fel, ami az anyagilag felelős személyekre nézve következményekkel jár. És szükséges, hogy ezek a személyek már előre fel legyenek készülve arra, hogy a munkájukat ellenőrzik, hogy például minden áru a rájuk bízott raktárban van, tőkésítve és ellenőrizve - pl. kötelesek az INV-3 leltári lista címlapján aláírni, ismerni az INV-22 formátumú Megrendelést.

Leltározás előtt ellenőrizni kell a személyi vagy kollektív anyagi felelősségre vonatkozó megállapodások meglétét, e megállapodások időtartamát is.

A második szakasz a tényleges készletezés (azaz az áruk tényleges elérhetőségének azonosítása és ellenőrzése, valamint a készletlisták megfelelő oszlopainak kitöltése). Az ingatlan tényleges jelenlétét a leltározás során a megbízás annak kötelező fizikai újraszámlálásával, mérlegelésével és újramérésével határozza meg.

Az ingatlan tényleges rendelkezésre állásáról és a nyilvántartott pénzügyi kötelezettségek valóságáról szóló információkat a leltári jegyzékek rögzítik, amelyek két példányban készülnek. A leltározás során azonosított alkalmatlan vagy sérült anyagokról, késztermékekről vonatkozó okiratok készülnek.

A leltározás eredményének rögzítésére vonatkozó adatok automatizált feldolgozása esetén az INV-3 számú nyomtatványt papíron vagy számítógépes adathordozón, kitöltött oszlopokkal 1-9. A leltárban a bizottság felelősei a 10. oszlopot töltik ki a leltári tételek tényleges mennyiségi elérhetőségéről. A 9. „Útlevélszám” oszlopot a nemesfémeket és köveket tartalmazó tárgyi eszközökre kell kitölteni.

A könyvelésben nem szereplő anyagi értékek azonosításakor a bizottságnak fel kell vennie azokat a leltárjegyzékbe.

A leltárban nem szabad üres sorokat hagyni, az utolsó oldalakon az üres sorokat áthúzzuk. A leltárt a leltározási bizottság minden tagja és pénzügyileg felelős személy írja alá. A leltározás végén az anyagilag felelős személyek átvételi elismervényt adnak át, amely igazolja, hogy a bizottság a jelenlétükben megtekintette az ingatlant, a bizottság tagjaival szembeni követelések hiányáról és a leltárban szereplő ingatlan átvételéről. őrzés.

A harmadik szakasz a készletadatok összehasonlítása a számviteli adatokkal. Ebben a szakaszban azonosítják a könyvelés és a tényleges egyenlegek közötti eltéréseket. A szervezet vezetője a leltározást végző munkatársakkal közösen megállapítja az eltérések okait, szükség esetén a leltári tételek mozgását az előző leltározás óta eltelt időszakra vonatkozóan. A beszámítási kimutatások (INV-18, INV-19 sz. nyomtatványok) a tárgyi eszközök, immateriális javak, készletek, késztermékek és egyéb tárgyi eszközök leltározásának eredményeit tükrözik, amelyeknél a számviteli adatoktól eltérést állapítottak meg.

Az egybevetési kimutatások a leltározás eredményeit tükrözik, azaz. eltérések a számviteli adatok és a készletnyilvántartás adatai szerinti mutatók között.

Azokról az értékekről, amelyek nem tartoznak a szervezethez, de a könyvelésben szerepelnek (őrzött vagy lízingelt, feldolgozásra átvett) külön összevonási nyilatkozat készül.

Az összesítő lapot a könyvelő két példányban készíti el, amelyek közül az egyiket a számvitel őrzi, a másikat átadja a pénzügyileg felelős személy(ek)nek.

Az immateriális javak leltározási eredményeit tükröző összefoglaló lap kitöltésekor (INV-18 számú nyomtatvány) a 3., 8., 10. oszlop nem kerül kitöltésre.

A tárgyi eszközök befejezetlen javításai, a halasztott kiadások, a források, értékpapírok rendelkezésre állása és a szigorú jelentési dokumentumok formáinak leltári eredményeinek azonosítása az INV-10, INV-11, INV-15 és INV-16 nyomtatványokon. használatosak, amelyekben a leltári listák mutatói (cselekmények) és egybevetési kimutatások vannak kombinálva.

A negyedik szakasz a leltári eredmények nyilvántartása. Az ellenőrzések eredményeinek rögzítésére szolgáló dokumentumok a leltári bizottságok tagjainak és a pénzügyi felelősök részvételével készülnek.

Ebben a szakaszban a számviteli adatokat összhangba hozzák a leltározás eredményeivel. A vagyon hibás elszámolásáért vétkes személyeket adminisztratív felelősségre vonják, az anyagilag felelős személyeket pedig anyagi felelősségre vonásról szóló egyéni vagy kollektív szerződés alapján.

A leltározás lefolytatásának nyilvántartására és a leltározás helyességének ellenőrzésére a leltározás során feltárt eredmények nyilvántartási listája (INV-26 nyomtatvány) szolgál.

A leltározás eredményét tükrözni kell a leltározás befejezésének hónapjának elszámolásában és jelentésében, az éves leltár esetében pedig az éves számviteli jelentésben.

Pénzalapok, monetáris bizonylatok és szigorú beszámolási dokumentumok formáinak nyilvántartása

A pénztárgépet az Orosz Föderációban történő készpénzes tranzakciók lebonyolítására vonatkozó eljárásnak megfelelően hajtják végre, amelyet az Oroszországi Bank Igazgatóságának 1993. szeptember 22-i 40. számú határozata hagyott jóvá (az 1996. február 26-i módosítással).

A banki elszámolási számlákról beérkezett pénzeszközök könyvelésének hiánytalanságának és időszerűségének ellenőrzésekor a leltári bizottság tagjai kötelesek a kölcsönös ellenőrzés módszerét alkalmazni. Ezzel a módszerrel az 50. "Pénztár" számla terhére kivonatban szereplő összegek összehasonlításra kerülnek az 51. "Elszámolási számlák" számla jóváírására vonatkozó naplóbejegyzés adataival. A feltüntetett összegeknek egyezni kell. Szintén össze kell hasonlítani az 50-es számla főkönyvi és a forgólap bejegyzéseinek egyezését. Eltéréseket észlelő esetekben pénztárbizonylatokkal, bankszámlakivonatokkal, pénztári jelentésekkel, csekkcsonkokkal összehasonlítják, és szükség esetén közvetlenül a bankban ellenőrzik.

A banktól kapott készpénz könyvelésének ellenőrzését nem csak a csekkek hátoldalán, hanem a bankszámlakivonatokon is érdemes elvégezni. Ha törlés, javítás nyomai vannak rajtuk, valamint egyenlegösszegek eltérése esetén a banktól kell beszerezni a folyószámla kivonatát, és a kivonat adataival ellenőrizni a könyvelési osztályon a bejegyzéseket. .

A pénzeszközök leírását a pénztári kimutatásokhoz csatolt dokumentumok alapján ellenőrzik. Ebben az esetben is ügyelni kell a bizonylatok egyértelmű elkészítésére: vannak-e a címzettek bizonylatai, vannak-e a „Kifizetett” bélyegzővel a feltüntetett dátummal törölve, van-e rajta törlés, javítás nyoma.

A fentieken túl a pénztárgép leltározása során még ellenőrizni kell:

Van-e limit a pénztárban lévő készpénz egyenlegére;

van-e eltérés a készpénzkiáramlási utalványon szereplő dátum és a pénzeszközök tényleges kibocsátásának dátuma között;

a készpénzes bizonylatokon szereplő számlák megfelelőségének helyessége;

a ki nem fizetett bérek befizetésének időszerűsége.

A pénztárgép leltározása során ellenőrizni kell, hogy a pénztárossal megkötötték-e a teljes felelősségre vonatkozó megállapodást, és hogy a pénztárgép fel van-e szerelve a pénzbiztonság biztosításához szükséges eszközökkel (műszaki megerősítés, biztonsági és tűzjelző berendezés) rendszerek), ahol a széfek duplikált kulcsait tárolják. A kulcsokat a szervezet vezetőjének zárt tasakban kell tartania.

A bankjegyek és egyéb értéktárgyak pénztárban való tényleges elérhetőségének kiszámításakor a készpénzt, az értékpapírokat és a monetáris dokumentumokat (postai bélyeg, állami illetékbélyeg, számlabélyeg, pihenőotthoni és szanatóriumi utalvány, repülőjegy stb.) veszik figyelembe.

Az értékpapír-formák és a szigorú jelentési dokumentumok egyéb formáinak tényleges elérhetőségének ellenőrzése nyomtatványtípusonként történik (például részvények esetében: névre szóló és bemutatóra szóló, elsőbbségi és rendes), figyelembe véve bizonyos nyomtatványok kezdeti és végső számát. , valamint minden egyes tárolóhelyre és anyagfelelősre vonatkozóan.

Az átutalt pénzeszközök leltározása úgy történik, hogy a számviteli számlákon lévő összegeket egyeztetik a bankintézet, posta bizonylatainak adataival, a bevételek banki beszedőkhöz történő eljuttatásáról szóló kísérő kimutatások másolataival stb.

A bankokban elszámolási (folyó), deviza- és speciális számlákon lévő pénzeszközök leltározása a szervezet számviteli adatai szerinti megfelelő számlákon lévő összegek egyenlegének egyeztetésével történik a banki kivonatok adataival.

Számítások leltár

A bankokkal és más hitelintézetekkel kölcsönökről, a költségvetéssel, vevőkkel, szállítókkal, elszámolókkal, alkalmazottakkal, betétesekkel, egyéb adósokkal és hitelezőkkel történő elszámolások leltározása a számlákon lévő összegek érvényességének ellenőrzésére szolgál.

A szállítókkal és vevőkkel történő elszámolások leltárát (60 "Elszámolások szállítókkal és vállalkozókkal", 62 "Elszámolások vevőkkel és vevőkkel" és 76 "Elszámolások különböző adósokkal és hitelezőkkel" számla) mindkét fél által aláírt elszámolási okirat készíti el. felek - a szervezet vezetője (vagy más meghatalmazott személy) és a szerződő fél társaságának vezetője (vagy más meghatalmazott személy).

A 60-as számla ellenőrzésekor különös figyelmet kell fordítani a kifizetett, de szállítás alatt álló árukra és a beszállítókkal történő elszámolásokra a nem számlázott szállítások esetén (ezeket a megfelelő számlákkal megegyező dokumentumokkal kell ellenőrizni).

A szervezet alkalmazottaival szembeni tartozásról (70. számla "Kifizetések a személyzettel munkabérért"), a betétesek számlájára utalandó ki nem fizetett munkabérek összegeiről, valamint a túlfizetések összegéről és okairól az alkalmazottaknak, derül ki.

Az elszámolható összegek leltározása során (71. számla "Elszámolások számlavezetőkkel") ellenőrzik az elszámoltatható előlegekről szóló beszámolókat, figyelembe véve azok rendeltetésszerű felhasználását, valamint az egyes elszámolókra kiadott előlegek összegét (dátumok). kérdés, cél).

Ezen túlmenően a leltári bizottságnak okmányos ellenőrzéssel meg kell állapítania a következők helyességét és érvényességét:

elszámolások bankokkal, pénzügyi, adóhatóságokkal, költségvetésen kívüli alapokkal, egyéb szervezetekkel, valamint a szervezet strukturális részlegeivel, külön mérlegbe foglalva;

a számviteli nyilvántartásban nyilvántartott hiány és lopás miatt fennálló tartozás összege;

azon követelések, kötelezettségek és szállítói kötelezettségek összegei, ideértve a követelések és kötelezettségek összegét is, amelyek elévülési ideje lejárt.

Az adóhatósághoz elektronikus kommunikációs csatornákon bejelentő szervezetek számára jelenleg lehetőség van a személyes számla állapotának elektronikus formában történő ellenőrzésére. A számviteli osztály a személyi számla egyeztetésének elrendelését és az eredmények kézhezvételét követően köteles az adatokat ellenőrizni, és az éves beszámoló elkészítése előtt aláírni az adó-, illeték-, kötbér- és bírságszámítások együttes egyeztetéséről szóló okiratot (űrlap KND 1160070), a Szövetségi Adószolgálat 08.20.2007-i, MM-3 -25 számú végzésével jóváhagyva / [e-mail védett]

A jövőbeni kiadások és kifizetések tartalékainak leltározása, becsült tartalékok

A jövőbeli kiadások és kifizetések tartalékainak leltározása során ellenőrizni kell a szervezetben képzett tartalékok helyességét és érvényességét: a munkavállalók szabadságának közelgő kifizetésére; szolgálati időért járó éves díjazás kifizetésére; a szervezet évi munkájának eredménye alapján járó díjazás kifizetésére; tárgyi eszközök javításának költségei; az előkészítő munkák előállítási költségei a termelés szezonális jellege miatt; az Orosz Föderáció jogszabályaiban, az Orosz Föderáció Pénzügyminisztériumának előírásaiban és az Orosz Föderáció Pénzügyminisztériumának előírásaiban meghatározott egyéb célokra, valamint a termékek költségében szereplő költségek összetételének iparág-specifikus jellemzői (munka, munka, szolgáltatások), a megállapított eljárásnak megfelelően jóváhagyták.

Vegye figyelembe, hogy ha a ténylegesen felhalmozott tartalék meghaladja a leltár által igazolt számítási összeget, akkor a szervezet könyvelőjének visszaírást kell készítenie a többlet összegére, alulterhelés esetén pedig további bejegyzést kell tennie, hogy a költségen további levonásokat tartalmazzon. kialakulásának forrásáról.

A leltározás sokszor igen fájdalmas folyamat, hiszen nem csak könyvelési hibákra derül fény, hanem hiányokra, vagyonvesztésre, és ennek eredményeként az elkövetők megbüntetésére is. Ezért nagyon fontos az eljárás betartása - a leltározás előtt az anyagilag felelős személyektől nyugták átvétele, a teljes folyamat megszervezése úgy, hogy az ingatlan leltározásáért felelős valamennyi személy részt vegyen a folyamatban.

Egy kiskereskedelmi üzletláncnál célszerű szelektív leltározást végezni, üzletenként külön-külön.

A nagykereskedelmi cégek és a munkát, szolgáltatásokat nyújtó cégek számára a legfontosabb, hogy időben leltárt készítsenek a vevőkkel való elszámolásokról és aláírják a békéltető okiratokat. Ha ezek a feltételek teljesülnek, a fizetés megszűnése, a szerződő fél cég csődje esetén a szervezetnek bizonyítéka lesz arra vonatkozóan, hogy ez a társaság elismerte a tartozást, pl. lesz okuk a bírósághoz fordulni. Nagy vásárlók részére negyedévente van lehetőség okirat aláírására.

Emlékeztetni kell a kötelező leltározásra az anyagilag felelős személyek, például a raktári dolgozók, valamint a vezérigazgató megváltoztatásakor.

A könyvelőknek tisztában kell lenniük azzal, hogy évente egyeztető jegyzőkönyvet kell aláírniuk az adóhivatallal. Lakcím- vagy tulajdonosváltáskor az aláírt egyeztető okirat megkönnyíti az új adóhivatalhoz való átállást, hiszen az adóegyenlegek megerősítésre kerülnek.

A leltározás egy olyan folyamat, amely nemcsak a könyveléssel, hanem a fegyelemmel, szerződéses munkával (egyéni vagy kollektív anyagi felelősségre vonatkozó megállapodások megléte), bizonylatáramlással is feltárja, hogyan állnak a dolgok egy cégnél. Az informális leltározás a vállalat számos részének teljesítményét javíthatja. Emlékeztetni kell arra, hogy a leltározás egy kötelező folyamat az adatok pontosságának megerősítésére a számvitelben és a jelentésekben.