A (9.1) képlet egy általánosított részvényértékelési modell abban az értelemben, hogy a Dt időbeli ingadozása bármilyen lehet. A gyakorlatban az elemzői munka legnehezebb része az osztalék jövőbeli értékének előrejelzése, ezért sok esetben az eljárás egyszerűsítése érdekében feltételezzük, hogy az osztalékáramlás állandó g ütemben növekszik.

Az állandó osztaléknövekedési ütemű részvényeknél a következő feltételeknek kell teljesülniük.

1. A várható osztalékok folyamatosan, állandó ütemben nőnek g.

2. A részvények árfolyama várhatóan ugyanilyen ütemben fog emelkedni.

3. A várható osztalékhozam állandó.

4. A várható tőkenyereség is állandó és egyenlő g-vel.

5. A részvény teljes hozama megegyezik a várható osztalékhozam és növekedési ütem összegével:

Az ebben az összefüggésben elvárt kifejezés pontosításra szorul: valószínűségi értelemben elvárt, statisztikailag átlagos eredményt jelent. Tehát, ha azt mondjuk, hogy a növekedési ütem várhatóan változatlan marad 8%-on, akkor ez alatt azt értjük, hogy a növekedési ütem legjobb előrejelzése 8%, nem azt, hogy szó szerint azt hisszük, hogy a növekedés üteme pontosan 8% lesz. az elkövetkező években. Ebben az értelemben az állandó növekedési ráta feltételezése elsősorban a nagy, bejáratott cégek számára van értelme.

Ebben az esetben a (9.1) űrlap a következőképpen írható át:

Az egyenlőségi lánc utolsó tagját (9.2) az állandó növekedési modellnek vagy Gordon-modellnek nevezik, amely Myron J. Gordonról kapta a nevét, aki sokat tett ennek a képletnek a fejlesztéséért és népszerűsítéséért.

Vegyük észre, hogy a (9.2) képlet levezetésének szükséges feltétele, hogy k s >g. Ha ez nem így van, akkor (1+q)/(1+k^ nem lehet kisebb egységnél, és ebben az esetben a (9.2) egyenlet első része végtelen számú tag összege, mindegyik Következésképpen, ha g konstans nagyobb lenne ks-nél, akkor a részvény árfolyamának végtelennek kellene lennie!Sőt, szerencsére egyetlen részvény sem tud olyan osztalékot fizetni, amely folyamatosan a ks hozamot meghaladó g ütemben nő. a befektetők megkövetelik – egyszerűen növelnék a jövedelmezőségi követelményeit.

Vegye figyelembe azt is, hogy a (9.2) képlet a nulla növekedésű részvényekre is vonatkozik. Ha g=0, akkor (9.2) a (9.3) egyszerű képletre redukálódik:

Ez lényegében ugyanaz az egyenlet, amelyet az örökjáradék értékelésére használnak.

A (9.2) képletből könnyen kifejezhető a hozam értéke, ismét a cap jellel jelezve, hogy a befektetők által elvárt (és elvárt) értékkel van dolgunk (9.4 képlet):

Így ha részvényeket vásárol P0 = 23 pénzegység áron. és feltételezzük, hogy egy évben D1=1242 pénzegység osztalékot fizetnek a részvényekre, és a jövőben azok állandó ütemben növekednek, g=8%, akkor a várható nyereség mértéke ![]() 13,4%:

13,4%:

A folyamatos növekedési modellt elsősorban a stabil növekedési múlttal rendelkező, érett vállalatoknál alkalmazzák. A becsült növekedési ütemek vállalatonként eltérőek, de a legtöbb érett vállalat esetében általában feltételezhető, hogy a jövőbeni osztaléknövekedés nagyjából a nominális bruttó hazai termék (reál-GDP plusz infláció) növekedésével megegyező ütemben folytatódik.

Osztalék és profit növekedés

Az osztalék növekedése elsősorban az egy részvényre jutó eredmény (EPS) növekedésének köszönhető. A bevételnövekedés viszont számos tényező eredménye, többek között: 1) az infláció, 2) a vállalat által megtartott és újra befektetett készpénz mennyisége, valamint 3) a saját tőke megtérülése (ROE). Ami az inflációt illeti, ha a termelési kibocsátás (egységben) stabil, és mind az eladási árak, mind

A nyersanyagköltség és az egyéb költségek az infláció mértékével nőnek, az egy részvényre jutó eredmény is ugyanekkora ütemben nő. Az EPS infláció hiányában is emelkedni fog az elmúlt időszakokban megszerzett nyereség újrabefektetésének eredményeként. Ha nem fizetik ki a cég teljes bevételét osztalékként (azaz a bevételek egy része felosztatlan marad), az egy részvényre jutó befektetett tőke idővel nőni fog, ami magasabb EPS-hez és osztalékhoz vezet.

Bár a részvények árfolyama a várható osztalék függvénye, ez nem feltétlenül jelenti azt, hogy a vállalatok pusztán az osztalék növelésével növelhetik részvényárfolyamaikat. A részvényesek törődnek minden osztalékkal, mind a jelenlegi, mind a jövőben várható osztalékkal. Ezenkívül választhatnak a jelenlegi és a jövőbeli osztalékok között. Azok a vállalatok, amelyek magas jelenlegi osztalékot fizetnek, szükségszerűen felosztatlanul hagyják, majd bevételeik kisebb részét újra befektetik az üzletbe, csökkentve a jövőbeli bevételeket. A kérdés tehát az, hogy a részvényesek a magasabb jelenlegi osztalékot részesítik előnyben az alacsonyabb jövőbeni osztalék rovására, vagy fordítva? Erre a kérdésre nincs egyszerű válasz. A részvényesek előnyben részesítik, ha a társaság visszatartja a nyereséget, ha rendkívül jövedelmező befektetési projektjei vannak, de azt akarják, hogy a társaság azonnal fizessen osztalékot, ha a befektetési lehetőségek kicsik. Az adók is szerepet játszanak – mivel az osztalékot és a tőkenyereséget eltérően adóztatják, az osztalékpolitika befolyásolja a befektetők jövedelmének általános adóügyi kezelését.

Számos módszer létezik az eszközök értékelésére, ezek egyike a diszkontált cash flow (DCF) módszer, amelyet sok oroszországi szakértő preferál. Egy eszköz értékelésénél két nehéz feladatot kell megoldani: a cash flow előrejelzést és az előrejelzés keretein túlmenően megbecsülni a vállalat értékét. Az első probléma megoldása során terveink és a környezet viszonylag pontos felmérései alapján megtervezzük, majd diszkontáljuk a pénzáramlásokat: mind a beáramlásokat - bevételeket, mind a kiáramlásokat - folyó kiadásokat, beruházásokat, kamatfizetéseket; – és ez egy külön téma. Cikkünket annak a kérdésnek szenteljük, hogy a Gordon-modell segítségével hogyan lehet megbecsülni egy eszköz értékét az előrejelzés utáni időszakban.

Miről szól ez a cikk?:

Az előrejelzés utáni időszak matematikailag egy végtelen sugár, amely egy bizonytalan jövőbe irányul, míg az előrejelzési időszak a közeljövő véges szegmense.

Egy eszköz értékeléséhez az előrejelzés utáni időszakban indokolt a végérték kifejezés használata, mivel feltételezzük, hogy a projekt elérte az állandó fenntartható növekedés szintjét (a növekedés nulla is lehet), ellenkező esetben egy a fenntartható mutatók eléréséig.

Amikor egy eszköz értékét az előrejelzési időszakon kívül becsüljük meg, számos korlátunk és problémánk van:

A lényeg ugyanaz – semmit sem tudunk erről az „idősugárról”, és semmit sem tudunk megjósolni olyan pontossággal, amely kielégít minket. A pénzügyi elemzők olyan számításokkal szembesülnek, ahol egy eszköz ára az előrejelzés utáni értékelés 50-60%-át teszi ki, ennek oka a rövid előrejelzési időszak vagy az időszak magas hosszú távú növekedési üteme. Az előrejelzés utáni időszakra igaz, hogy a diszkontálást is figyelembe véve az egyes következő időszakok pénzforgalmi értékelésének súlya idővel nullára szokott csökkenni, minél hosszabb időszakot jósoltunk és becsültünk, annál kisebb a hozzájárulás. az eszköz összértékére a végérték teszi ki. Fenn kell tartani az egyensúlyt a bizonyosság szintje és az előrejelzés utáni értékelés súlya között.

Egy olyan eszköz értéke, amelynek pénzforgalma állandó ütemben növekszik, a következő képlettel becsülhető meg:

Ahol CF– a növekedési ütem stabilizálódása előtti utolsó év pénzforgalma;

g – a cash flow hosszú távú vagy állandó növekedési üteme;

Számos egyszerű aritmetikai transzformáció alkalmazása után a határok elméletét és a geometriai haladás tagösszegének képletét felhasználva a képletet alakra alakítjuk:

Ezt a képletet Gordon-modellnek nevezik. Nevét Myron J. Gordonról kapta, aki először 1956-ban Eli Shapiróval közös kutatási cikkében javasolta (Capital Equipment Analysis: The Required Rate of Profit Myron J. Gordon, Eli Shapiro Management Science. 1956. 3. kötet 1. szám P. 102-110.). A Gordon-modell történelmi neve az állandó növekedési osztalék modell.

Kezdetben a képletet a pénzügyi eszközök, részvények értékelésére alkalmazták, de amikor egy befektetési projektet eszköznek tekintünk, ez a képlet is használható (lásd még kb. beruházási projektek elemzése és értékelése ). Fontos, hogy a Gordon-modellt alkalmazzuk egy vállalkozás vagy projekt értékének kiszámításakor, ha a következő korlátozások teljesülnek:

Ha a képletben behelyettesítjük CF t +1 = CF*(1+g) értékét, egy másik népszerű kifejezést kapunk a Gordon-modell képletére:

Abban az extrém esetben, amikor a növekedési ráta nulla (g=0), a Gordon-modell így néz ki:

A Gordon modell többféleképpen használható.

Nagyon ellentmondásos a Gordon-képlet egyetlen értékelési módszerként való alkalmazása, nehéz olyan paramétereket elérni, hogy a projekt már a megvalósítás kezdetétől ugyanolyan növekedési ütem mellett termeljen cash flow-t. Ezért a projektértékelési folyamat általában így néz ki:

Tekintsünk egy projektet egy új gyártósor beszerzésére: a sor költsége 2 millió rubel, az üzembe helyezési munkák költsége 0,5 millió rubel, a sor működésének első évében a cash flow 0,3 millió rubel. a második - 0,4 millió, a harmadik - 0,6 millió, a negyedik - 0,7 millió, az ötödik - 0,9 millió, majd a pénzforgalom stabilizálódik és 3%-os ütemben nő. A diszkontráta megegyezik a projekt forrásbevonásának költségével – 15%.

Asztal 1. A pénzáramlások értékének becslése az előrejelzési időszakban

|

Befektetési szakasz |

A projekt költsége az előrejelzési időszakban |

||||||

|

Pénzforgalom |

|||||||

|

Leszámítolási együttható |

|||||||

|

Kedvezményes Cash Flow |

Amint látjuk, a projekt nem térül meg az előrejelzési időszaktól számított 5 éven belül.

Most az előrejelzést követő időszakban értékeljük a projektet.

Gordon képletével kiszámítjuk a költséget az előrejelzési időszak utolsó évére.

A projekt összköltsége megegyezik az előrejelzési és az előrejelzés utáni időszak költségének összegével:

A zéró növekedés képlete alkalmazható ingatlanértékelési módszerként, például ismerjük a bérleti díjból származó bevételt, amely nagy valószínűséggel nem fog változni, és ismerjük az idővel szintén rugalmatlan folyó költségek összegét és azokat, amelyek rugalmas (közüzemi költségeket) a bérlők külön fizetik, akkor az ingatlan értékét a következő képlet alapján számítjuk ki:

ahol k a nagybetűs arány.

Tegyük fel, hogy van 1000 négyzetméter. m területű, amelyet évi 200 rubel áron bérelnek, fajlagos fogyasztás 1 négyzetméterenként. m terület - 100 dörzsölje. évi, kapitalizációs ráta évi 12%.

Bérleti áramlás: 1000 * 200 = 200 ezer rubel.

A létesítmény szervizelésének áramlása 1000 * 100 = 100 ezer rubel.

Ennek megfelelően az objektum ára 12% = (200 - 100) / 12% = 833,4 ezer rubel aktiválási rátával.

Az üzleti tervezésben nagyon gyakran mérsékelten pesszimista forgatókönyv kialakításakor (a Világbank módszertana szerint) az előrejelzés utáni időszakban is nulla növekedést feltételeznek, és a végértéket a Gordon-féle nulla növekedési képlet segítségével becsülik meg.

Emlékeztetni kell arra, hogy a Gordon-képlet a diszkontált cash flow (DCF) modell egy speciális típusa az állandó növekedéshez, és nem független modell. Alkalmazza ugyanazokat a modell feltevéseket, mint a DCF számításoknál.

A projektek értékelésekor gyakran figyelmen kívül hagyják, hogy a cash flow növekedés bármilyen szintjének fenntartásához elegendő forrást kell újra befektetni a fejlesztésbe. Az újrabefektetési ráta a számításba bevont tőke megtérülése alapján kerül kiszámításra, például ha a tőke megtérülése 5%, akkor példánkban a refinanszírozási ráta a következő lesz: 3% / 5% = 60%.

Gazdasági értelem - annak érdekében, hogy az előrejelzés utáni időszakban biztosítsuk a projekt növekedési szintjét, miközben a tőkemegtérülést 5%-on tartsuk, a cash flow 60%-át újra be kell fektetnünk.

Ebben az esetben a Gordon-képlet a következőképpen egészül ki:

ahol r az újrabefektetési ráta.

Ezután, figyelembe véve az újrabefektetést, az utólagos előrejelzési költségünket a következőképpen számítjuk ki: 0,927 * (1-60%) / (10%-3%) = 3,09 millió rubel. Figyelembe véve a csökkentést a folyó évre - 1,54 millió rubel. És a projekt teljes költsége: P = -0,69 + 1,54 = 0,84 millió rubel.

Ha olyan startupokat vagy egyedi vállalatokat értékelünk, amelyek gyorsabb növekedési ütem mellett képesek cash flow-t generálni, a Gordon-modell nem érvényes.

A cash flow stabil növekedését feltételezve tehát feltételezzük vagy feltételezzük, hogy a vállalatot vagy projektet nem korlátozza a piac és a termelési kapacitás, illetve a tőkéhez való hozzáférés. Emellett stabil gazdasági helyzetben is működünk.

A vállalatok kiválasztásával kapcsolatos kutatásaimmal párhuzamosan úgy döntöttem, hogy a „Gordon-modellt” és általában a részvény megközelítését „egyre növekvő kuponnal rendelkező kötvényként” tekintem. Érdekes téma.

Miért vált érdekessé ez a megközelítés?

Ennek az az oka, hogy a saját módszertannal végzett kutatás során, amely alapvetően „Graham” elfogultsággal bír, szinte mindig kizárom a listáról azokat a cégeket, amelyek megfelelnek Buffett kritériumainak (Buffett még a drága áraikat is figyelembe véve vásárol vagy tart) - Coca- Cola , Gillette, American Express, McDonald's, Walt Disney és így tovább, de egyáltalán nem felelnek meg Graham szűrőinek. Bár stabil jövedelemmel rendelkeznek, és nem fér kétség a jövőjükhöz, számomra nagyon „drágák”, és ami a legfontosabb, folyamatosan drágulnak!!! Paradox vagy normális???

Úgy döntöttem, hogy közelebbről megvizsgálom a részvények értékelését kívülről osztalékfizetés, és nem csak a saját tőke növekedése és a nettó profit növekedése (ahogy a kérdésről az előző topikban volt szó - link fent). Egy részvény „szelvényének” az „osztalék” tekinthető, Oroszországban egyébként a fundamentális elemzés szkeptikusai jobban odafigyelnek az osztalékra a számításoknál, mint a társaságban maradó saját tőkére és nettó nyereségre. Az osztalék valódi pénzáramlást jelent a részvényes számára, és ha örökké megtartja a részvényt (mint Buffett), akkor az inkább „mintha kötvénybe” való befektetés lesz, nem pedig részvény, hanem csak megbízás sokkal érdekesebb...

A fundamentális elemzés klasszikus tantárgyában (amelyet a világ minden egyetemén oktatnak) létezik egy egységesen növekvő osztalékkal bíró részvényértékelési módszer, amely ún. Gordon modellje.

Gordon modellje.

Ha az osztalék kezdeti összege az D, miközben a növekedés ütemével évente növekszik g, akkor az aktuális érték képletét egy végtelenül csökkenő geometriai progresszió tagjainak összegére redukáljuk:

PV= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = D*(1+g)/(r-g)

Ahol PV- jelenlegi érték

r- a jövőbeni bevételek diszkontálására használt megtérülési ráta

Nem igazán részesítem előnyben a cégek DCF-módszeren alapuló értékelését a jövőbeni bevételek becslésének óriási bonyolultsága miatt (egy paraméter változása hatalmas értékelési változásokhoz vezethet), de ebben az esetben az érdekelt, hogy mit lehet kapni ez a képlet (Gordon) - az aktuális részvényárfolyam, a 12 hónapos utolsó osztalék és az osztalékemelés mértéke (legalább hozzávetőlegesen) ismeretében megtalálhatja az árfolyamot r.

r = (D*(1+g)/PV+g)*100

Vagyis keresse meg ugyanazt a megtérülési rátát, amelyet a jövőbeni bevételek diszkontálására használnak. Így a maximumra csökkentjük minden elemzés gyenge pontját - a jövőt megjósolva. Az árban már szereplő árfolyamból indulunk ki, és elemezzük, mennyire valószínű, hogy a jelenlegi állapot még sokáig fennmarad.

Egyébként néhány éve tanulmányoztam egy tanulmányt arról, hogy olyan vállalatokba fektessek be, amelyek osztalékot fizettek, és olyanokba, amelyek nem. Ön szerint melyik csoport bizonyult jobbnak a jövedelmezőség szempontjából? Természetesen osztalékot fizető cégek! Lehetnek olyan cégek, amelyek abban a tanulmányban nem fizettek osztalékot, és gyenge pénzügyi helyzetük miatt elvileg nem is tudták fizetni.

Természetesen az osztalék a nettó nyereség származéka, de mindenesetre a kifizetett és évről évre növekvő osztalék nagyon jó!!!

De van egy másik vélemény is az osztalékfizetésről ugyanattól Buffetttől, az ő cége, a Berkshire Hathaway nem fizet osztalékot, és itt van az, hogy miért - ezt jól leírja a részvényeseknek írt idei levél -. Érdekes, hogy egy személyben két megközelítés él egymás mellett - nem fizet osztalékot a cégéért, de befektetésekért szeret osztalékot kapni...)

Térjünk vissza Gordon képletéhez, és ahhoz a kérdéshez, hogy hogyan vásárolhat még „drága” cégeket is. A kérdés az üzlet minősége, a márka, a „biztonsági árok” - erről Buffetttől sokat lehet olvasni, de hogyan fordítható mindez le objektív számértékekre???

Megpróbálom elemezni a Gordon-képlet alkalmazását (nagyon jól alkalmazható Buffett befektetéseire – örökké részvénye van).

Először is a cégnek egyáltalán kiszámítható ezzel a képlettel – stabilnak kell lennie osztalékot fizetniés kellene nő(illetve a nettó eredmény, ellenkező esetben az osztalék növekedése a nettó eredmény mutatójával szemben támaszkodik). Ami már most is nagymértékben csökkenti az ilyen cégek számát.

Másodszor pedig rendelkeznie kell nagyobb bizalom ennek a helyzetnek a folytatásában.

Valószínűleg a fogyasztói szektor vállalatairól lesz szó (a pénzügyi eredmények nagyobb kiszámíthatósága és az üzleti növekedés üteme miatt), mint a nyersanyag-szektoré, ahol ezt a stabilitást nehezebb elérni.

Coca-cola.

Adok egy klasszikus példát egy ilyen cégre - a Coca-Cola-ra, és egy példát egy sikeres befektetésre egy „drága vállalatban”.

1988 júniusában a Coca-Cola részvényenkénti ára körülbelül 2,50 dollár volt (beleértve a 25 évnyi részvényfelosztást). A következő tíz hónapban Buffett 373 600 ezer részvényt vásárolt részvényenként 2,74 dolláros átlagáron, ami tizenötszöröse a részvényenkénti nyereségnek és tizenkétszeres pénzáramlásnak, valamint ötszöröse a részvények könyv szerinti értékének. Vagyis nem lehet azt mondani, hogy Buffett olcsón vette a részvényeket. Drágán vette.

Mit csinált Warren Buffett? 1988-ra és 1989-re A Berkshire Hathaway több mint 1 milliárd dollár értékben vásárolt Coca-Cola részvényeket, ami az összes törzsrészvény 35%-a, amely akkoriban a Berkshire tulajdonában volt. Merész lépés volt. Ebben az esetben Buffett a befektetés egyik alapelvének megfelelően járt el: ha nagyon nagy a siker valószínűsége, ne féljen nagy téteket kötni. Később több részvényt vásároltak drágább áron - a darabszámot (jelenlegi részvényekben) 400 000 ezer darabra emelték. 1,299 millió dollár. (3,25 dollár részvényenként). Ennek a portfóliónak az értéke jelenleg 16 600 millió dollár(41,5 dollár részvényenként). Plusz még több osztalék 4 336 millió dollár. (10,84 dollár részvényenként 25 év alatt)!!!

Warren Buffett azért volt hajlandó erre, mert úgy vélte, hogy a cég valódi értéke sokkal magasabb. És kiderült, hogy igaza volt!

Részvény árfolyama, dollár

Osztalék, dollár

Nézzük a számokat. Pontosan mi váltotta ki ezt az önbizalmat? Megszámolom a fogadást r Gordon modelljébőlés egyéb mutatók az elmúlt 30 évre vonatkozóan.

Itt meg tudod nézni -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Kíváncsi vagyok, hogy ez véletlen egybeesés-e vagy sem – de miután Buffett megszerezte a részvényeket – a fogadás r jelentősen nőtt az osztalékok meredek növekedése miatt (a nettó nyereség növekedése miatt, mivel az osztalékfizetési ráta az 1983. évi 65,3%-ról 1997-ben 33,6%-ra csökkent).

R arány, %

Nettó nyereség, millió dollár

Osztalék növekedés, %

Osztalékfizetési arány, %

A Coca-Cola cég olyan társaság, amely következetesen fizet és növeli az osztalék nagyságát, miközben csökkenti az osztalékfizetés arányát (!), rendszeresen produkál ésszerű visszavásárlásokat, optimálisan dolgozik tőkeáttétellel, magas ROE-szintet (kb. +30-35%) , - általában nem cég, hanem ideál!!! De egy ideális nem lehet olcsó, most P/E=19, P/BV=5,5 (1987-ben - 15 és 5). Kiderült, hogy ha egy „drága” cég jól működik, évről évre növeli a nettó nyereségét és az osztalékot, akkor „drága” marad (sőt még drágább is lesz), és ilyen cégeket vásárolni biztonságosabb, mint a nagyon „olcsókat” , de homályos kilátásokkal.

Közelítsen egy részvényhez, mint egy kötvényhez, folyamatosan növekvő kuponnal.

Ha a Coca-Cola részvényekre úgy tekintünk, mint egy „kötvényre”, amelynek kuponhozama még mindig növekszik, akkor az elmúlt 25 évben szuper „kötvény” lett.

Egyrészt ha az 1988-as div-t értékeljük. 1987. évi osztalékhozam (0,0713) és az 1988. március végi árfolyam (2,39), majd oszt. jövedelmezőség be 2,98% akkori 10T hozammal 8,72% valahogy nem nyűgözött le, de ez csak első pillantásra.

„Kupon” növekedés, %.

Hasonlítsd össze egy „részvénykötvény” vagy egy 10 tonna kötvény vásárlását?!

Az adósságpiac hozamának csökkenő tendenciája, és ellenkezőleg, az osztalékfizetések várható növekedése ésszerűen jelezte, hogy a részvény ígéretesebb befektetés – elvégre a „szelvények” hozamának növekedésével a névérték maga a „kötvény” is többszörösére nő hosszú időn keresztül, hiszen gyakran az aktuális div. a hozam szinte állandó értékű, de az osztalék növekedésével magának a részvénynek az értéke is emelkedni fog (jó "kötvény" - a kupon hozama nő és a "kötvény névértéke"!!!).

Aktuális oszt. a Coca-Cola részvények hozama az elmúlt 30 évben, %.

Ennek ellenére érdemes megjegyezni, hogy 1988-ban a helyzet más volt, mint most - a 10 tonnán az infláció és a jövedelmezőség hosszú távon csökkenni kezdett (az 1970-80-as évek túlkapása után), a cég árbevétele hatékonyan nőtt (nettó nyereség gyorsabban nőtt, mint az eladások), az értékesítés megtörtént az inflációs áremelkedés fogyasztókra hárításának lehetősége, a vállalat kiterjesztette értékesítési körét (emlékezzünk a Fantára, amikor a 80-as évek végén természetes termék volt a Szovjetunióban) az előbbi országokra. kommunista blokk, és így tovább...

Most is elég sok lehetőség van a cég számára - sok „szegény” ország jóléte nő, ami a Coca-Cola termékek fogyasztását is növeli (hamarosan többet fog keresni egyszerűen a víz eladásával - azokban az országokban, ahol van gondok vannak a vízzel, miközben a jólét ezekben az országokban növekszik), „az olcsó adósságok szinte semmiért segítik a rendkívül jövedelmező üzlet kialakulását, és egy esetleges inflációs hullám jelentősen csökkenti a valós adósságterhet. Tehát, bár Buffett 25 évvel ezelőtt vásárolt Coca-Cola részvényeket, még mindig birtokolja azokat. És nagy valószínűséggel ma megvenném őket.

Az R ráta, az osztalék növekedési üteme, a ROE jelenleg mind kielégítő állapotban van a Coca-Cola cég számára, de mindig a legkisebb kockázatot akarja-e befektetéskor, hogy ne vásároljon „drága” részvényeket 2000-ben, amikor már a normán túl drágák? Talán van egy konkrét kritérium, amikor végül is nincs szükség vásárolni még egy ilyen nagyszerű cég részvényeit is. Mélyebben kell tanulmányoznunk ezt a kérdést más cégekkel és hosszú történelem során...

Vásárolunk majd “drága” cégeket is...) de jogosan!

Folytatás következik... A következő rész azon cégek listáját tartalmazza, amelyek osztaléknövekedést értek el az elmúlt 10 évben. Vagy a Coca-Cola jelenség elszigetelt?! Kezdjük kicsiben...)))

A Gordon-modell egy másik részvényértékelési modell, amely azon a feltételezésen alapul, hogy a pénzáramlások állandó növekedési ütem mellett örökké növekedni fognak. Számítási szempontból egyszerűbb, de azon az elven is alapul, hogy egy részvény valós értéke megegyezik a jövőbeli pénzáramok jelen pillanatra csökkentett értékével.

Ennek a modellnek egy másik neve a Gordon növekedési modell. Azért kapta ezt a nevet, mert feltételezi, hogy a jövőbeni pénzáramlások örökké ugyanazzal a növekedési ütemmel fognak növekedni, és a megkívánt megtérülési ráta nem változik. Ezért a Gordon-modell a legalkalmasabb olyan részvények értékelésére, amelyeknek stabil cash flow növekedési üteme van.

Például talál egy részvényt, amely nagyon régóta és folyamatosan fizet osztalékot, és évről évre körülbelül 5%-kal nő. Az elmúlt évben az osztalék összege 5 rubel volt, ami azt jelenti, hogy jövőre 5 * 1,05 = 5,25, a második évben 5,25 * 1,05 = 5,5125 és így tovább. Ha befektetése 12%-os megtérülését szeretné elérni, használja ezt a kamatlábat diszkontrátaként.

A grafikonon látható, hogy az osztalékok végtelenül nagy értékre hajlanak (kék sávok), a diszkontált értékük éppen ellenkezőleg csökken (narancssárga sávok), összegük pedig valamilyen véges értékre hajlik (a piros vonal egy fennsíkot ér el) .

Hogy érthetőbb legyen, pontosabban kifejtem: az osztalék jelenértéke jövőre 4,6875, 100-ban pedig 0,007872. Azaz minél tovább megy, annál alacsonyabb a jelenérték, ami végső soron elhanyagolható, mert a diszkontált cash flow-k teljes összegére gyakorolt hatása idővel csak csökken. Végső soron egy egyszerű Gordon-képlethez jutunk, amellyel ki lehet számítani egy részvény értékét.

Részvényárfolyam P = D1 / (k-g)

D1 a következő évi cash flow összege, amely D0*(1+g)-ként kerül kiszámításra

g a jövőbeli pénzáramlások növekedési üteme

k a diszkontráta.

A fenti példában a részvény ára 75 rubel lesz.

Ha a pénzáramlás nem nő, akkor a képlet azzá válik P = D/k.

A cash flow-k osztalékot és egy részvényre jutó eredményt (EPS) egyaránt tartalmazhatnak.

Ennek a képletnek kis változtatásával kiszámíthatja a részvény jövedelmezőségét (jövedelmezőségét). r=EPS/P. Az egy részvényre jutó eredmény és a részvényárfolyam arányát mutatja. Ez a technika az r kiszámítása után hasonlítja össze a hosszú lejáratú államkötvények jelenlegi hozamával. Ha r kisebb, akkor a részvény túlértékelt, ha több, akkor alulértékelt.

A modell hátrányai

A Gordon-modell első hátránya, hogy csak a cash flow-k állandó növekedési ütemét tudja magában foglalni, vagyis egyfázisú modell, ami azt jelenti, hogy nem alkalmas olyan cégek értékelésére, amelyek cash flow-ja nagymértékben változik. Az ilyen vállalatok számára a többfázisú modell a legalkalmasabb.

Ebből az következik, hogy ez a modell a legalkalmasabb a növekedési potenciáljukat már kimerített nagy, érett vállalatok értékelésére. Például az egyik legnagyobb amerikai bank, a Wells Fargo EPS-je átlagosan évi 7%-kal nőtt az elmúlt 10 évben, a Coca-Cola 5%-kal, az IBM 9%-kal. Amint látható, a nyereségük nem nő 10%-nál többet évente.

Ahhoz, hogy a Gordon-képlet értelmes legyen, g nem lehet nagyobb, mint a k diszkontráta – ez a modell másik hátránya. Ráadásul a növekedési ütemnek közel kell lennie a gazdaság átlagos növekedési üteméhez, hiszen egyetlen vállalat sem tud örökké nagy ütemben növekedni, előbb-utóbb eléri a plafont.

Ezeken a korlátokon kívül a Gordon-modellnek megvan a diszkontált cash flow modellben rejlő összes többi hátránya is. Vagyis érzékeny a bemeneti adatokra, és nem veszi figyelembe a részvény-visszavásárlásokat (amikor az EPS nőhet, de a cég profitja csökkenhet), az osztalékpolitika változásait és egyebeket. Ezért ennek a modellnek a használatakor a .

A Gordon-modellt a törzsrészvények tőkeköltségének és jövedelmezőségének becslésére használják. Az állandó növekedési osztalék kiszámításának képletének is nevezik.

Mivel értékének növekedése a vállalkozás osztalékfizetésének növekedési sebességétől függ. Nézzük meg az Excel modellképletét gyakorlati példák segítségével.

A modell feladata egy beruházási projekt saját tőke költségének, jövedelmezőségének és diszkontrátájának becslése. A Gordon-képlet csak a következő esetekben érvényes:

Képlet a tőkearányos megtérülés becsléséhez a Gordon-modell segítségével – számítási példa:

r = D 1 /P 0 + g

A következő időszak osztalékának meghatározásához az átlagos növekedési rátával kell növelni. A képlet így fog kinézni:

r = (D 0 * (1 + g))/P 0 + g

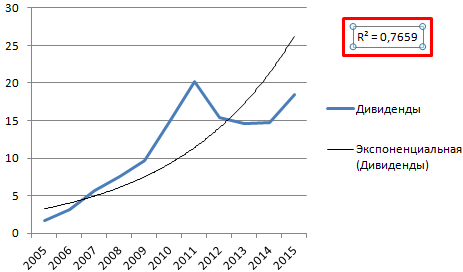

Becsüljük meg a Mobile TeleSystems OJSC részvényeinek jövedelmezőségét a Gordon-modell segítségével. Készítsünk egy táblázatot, ahol az első oszlop az osztalékfizetés éve, a második az osztalékfizetés abszolút értékben.

Gordon képlete bizonyos feltételek mellett „működik”. Ezért először ellenőrizzük, hogy az osztalékértékek megfelelnek-e az exponenciális elosztási törvénynek. Készítsünk grafikont:

Az ellenőrzéshez adjon hozzá egy trendvonalat a közelítő megbízhatósági értékkel. Ezért:

Most már jól látható, hogy az „Osztalék” tartományban lévő adatok megfelelnek az exponenciális eloszlás törvényének. Megbízhatóság – 77%.

Most megtudjuk a Mobile TeleSystems OJSC törzsrészvényének jelenlegi értékét. Ez 215,50 rubel.

Így a Mobile TeleSystems OJSC részvényeinek várható hozama 38%.

Egy befektetési objektum értéke a következő időszak elején a Gordon-képlet szerint megegyezik a jelenlegi és az összes jövőbeli éves pénzáramlás összegével. Az éves bevétel összege tőkésítésre kerül - a vállalkozás értéke kialakul. Ezt fontos figyelembe venni egy vállalat értékének értékelésekor.

A nagybetűsítési arány kiszámítása a Gordon-modell segítségével az Excelben egy egyszerűsített séma szerint történik:

FV = CF (1+n) / (DR – t)

A vállalkozás értékbecslésére szolgáló képlet lényege szinte ugyanaz, mint egy részvény jövőbeni jövedelmezőségének számításakor. Egy vállalkozás értékének meghatározásához kissé eltérő mutatókat veszünk:

Az egyenlet nevezőjének különbségét (DR – t) kapitalizációs rátának nevezzük. Néha a g betűt használják a pénzáramlások hosszú távú növekedési ütemének jelölésére.

Ahhoz, hogy a Gordon-modell segítségével értékelje a vállalkozást, meg kell találnia a jövedelem és az arány szorzatát.

A modellképlet a befektetési objektumok és vállalkozások értékelésére szolgál a fenntartható gazdasági növekedés feltételei között. A hazai piacot a változékonyság jellemzi, ezért a modell használata az eredmények torzulásához vezet.