Elnézést kérek, hogy nem írtam olyan sokáig, sikerült nagyon nehéz az újévi ünnepekre, ezért nem volt lehetőségem írni egy blogot. Ebben a cikkben a 2015-ös pénzügyi eszközök jövedelmezőségére vonatkozó statisztikákat fogom hagyni, és vezetjük az év személyes eredményeit.

2015-ben az orosz készletek jó hozamot mutattak az elmúlt négy év utolsó számához képest. A 2015-ös MICEX index 1396-ról 1761 pontra nőtt, 26,12% -ot. Az index értéke elérte az 1.800 pontot, ami 2011 óta nem volt. A MICEX 10 index 30,28% -kal emelkedett, az RTS dollár indexe -4,26% -ra csökkent.

Az ágazatok között a legjobb dinamika az innovatív ágazat, a kémia és a petrolkémia részvényeit, valamint a finanszírozást mutatja.

Növekedés / Őszi vezetők. A MICEX-indexben szereplő folyékony részvényekből, az NMTP, az Akron és az M. videó éve alatt. Rusa, Dixie és NLMK a legerősebb.

2015-ben sokk és kötvények lettek. A 2014 decemberében legfeljebb 17% -os fokozott kulcsfontosságú kamatlábakat okoztak a kötvénypiacon. De 2015-ben az arány csökkent és az őszét játszották: Az államkötvények teljes jövedelmezőségének indexe 29% -kal nőtt, a vállalati kötvények 18% -kal nőttek, önkormányzati 16% -kal nőttek.

A moszkvai ingatlanok árai 6% -kal csökkentek, az év végén a moszkvai lakossági ingatlanok négyzetméterének költsége 183 tr.

A nemesfémek különböző módon vezették magukat, ha arany és ezüst rózsa, akkor Platinum és Palladium esett.

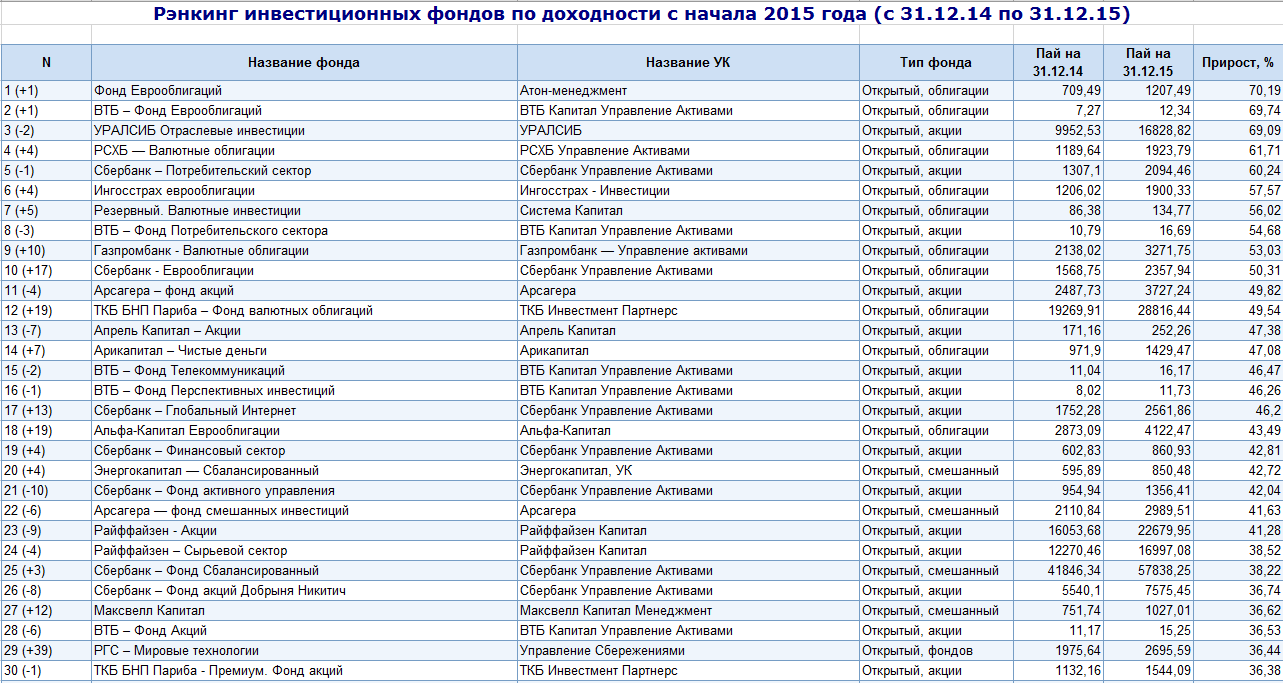

A hatások között az eurókötvények legjobb beruházása. Az év elején is alacsony árak voltak az orosz eurókötvények számára is, és a deviza átértékelés. A törzsalapok közül a PIF Arsagra - az állományalapot adtam ki, mivel ez a legjobb nyereséges alap, amely csak orosz részvényekből áll. A fennmaradó pénzeszközöknek deviza megosztott részvényei voltak, ezért a nyereségük hányada devizaértékelés.

A hivatalos infláció 2015-ben 12,9% volt. A frissített tábla alatt az eszközök valódi visszatérésével, azaz az infláció figyelembevételével. Ez azt mutatja, hogy az elmúlt 10 évben csak arany, ezüst és ingatlan hozta valódi hozamot. A részvények és az ingatlanok jövedelmezőségét anélkül ábrázolják, hogy figyelembe vesszük az osztalékot és a bérleti díjat, így a táblázat még 3-4% -ot is hozzáadhat. A dollár és az euró, annak ellenére, hogy az elmúlt két év erős növekedése nem hozta valódi nyereséget.

Frissített visszatérési kártya:

Röviden, 2015-ös eredményem a következőképpen néz ki: A teljes jövedelem 11% -kal nőtt, ebből az aktív jövedelem 3% -kal, passzív (osztalék, kuponok, kamatok) 62% -kal. A költségek általában 11% -kal csökkentek, a termékek költsége 19% -kal nőtt. A megtakarítási együttható 0,37 volt, vagyis az aktív jövedelem 37% -át nem töltöttem. A jövedelem növekedése és a költségek csökkentése miatt a pénzforgalom 43% -kal emelkedett. A formula által kiszámított befektetési portfólió jövedelmezősége 43,6% volt (ha számítunk a durva forma, akkor 39,8%). Az átlagos éves jövedelmezőség a tőzsdén minden alkalommal beruházás 25%.

2016 eleje óta a befektetőkre vonatkozó új törvények hatályba léptek.

Az évente 16% -os arányú járulékok jövedelemadó (NDFL) vonatkoznak 13% -ra. Tavaly az állami Duma az Orosz Föderáció központi bankjának legfontosabb mértékének növelése után a betétek adóztatásának kedvezményes küszöbét állapította meg. 2016 óta a törvény megszűnik cselekedni, vagyis, mint korábban, a 35% -os adó adóköteles jövedelem lesz az egyenlő refinanszírozási arány + 5% -os arány. Mivel most a refinanszírozási sebesség \u003d a legfontosabb arány, akkor a jövedelemadó adóköteles jövedelem korlátozott 16%.

Január 1-jétől az ingatlanok tulajdonjogának időtartama, nem adóköteles, 3-5 évig növekszik. Van egy másik innováció, amely bonyolítja a lakás viszonteladását. Most az adót az értékesítési szerződésben meghatározott összeg alapján számítják ki. 2016 óta kiderül, milyen összege több: kataszter, vagy a szerződésben jelzett. Ezt követően az adót hosszabb összeg alapján számítják ki. Ha több kataszteri érték, akkor megszorozzák a 0,7 arány, az ingatlanvásárlás költsége levonásra kerül, és a különbség kiszámítja az adót. A törvény érvényes a 2016. január 1-je után vásárolt apartmanokra.

1 zsidó a bankbetétek, az IIS-nek több mint 15% -a (a P.9St.10.2.10.2-bakon szerint az értékpapírpiacon) 2016 előtt nem volt ilyen korlátozás.

Ezenkívül január 1-jétől a külföldi kibocsátók papírját nem vásárolják meg az IIS-hez. A kivételek olyan papír, amelyet Oroszországban értékesítenek.

A pénznem vásárlására és értékesítésére a bankok vagy pénzváltók száma több mint 15 ezer rubel. Most már nem csak az útlevelet, hanem más személyes adatokat is meg kell adnia: ón, telefon, cím.

Számos legnépszerűbb eszközt választottunk ki, amelyek a befektetési portfoliókba kerülnek, és kiszámítottuk átlagos jövedelmezőségüket különböző időközönként (1-7 év). Elfutott egy meglehetősen érdekes képet.

Összehasonlításhoz, kiválasztva:

A legtöbb eszköz nyereségességét az indexalapok tekintetében értékeltük, amelyek a leginkább hozzáférhetőek és meglehetősen pontosan pontosan nyomon követik indexüket a származékok felhasználása nélkül (a befogadott osztalékok méretét növelik).

Sajnos az orosz kötvények és az ingatlanok számára még mindig nincs index mutáció. Az ingatlan becslése volt, mint az átlagos költsége egy négyzetméter ház moszkvában rubel. Az orosz vállalati kötvények jövedelmezőségének becslése, több "önkéntes" kiválasztott PIF "megnyitása a kötés", mert Az elmúlt években jó minőségű menedzsmentet mutat.

Tudatosan nem hasonlítottak össze maguk között az indexmutatók között, mert Legtöbbjük nem veszi figyelembe a fizetett osztalékokat.

A befektetett 100 rubel értékének növekedésének grafikonja. Az elmúlt 7 évben az alábbi grafikonon látható. A szürke árnyék kiemelt infláció (79% 7 év alatt).

Az ütemtervre vonatkozó tisztaság érdekében csak a 6 legnépszerűbb eszközt és inflációt mutattuk.

A közepes méretű eszközök teljes listája látható a pivot asztalon.

Hangsúlyozni kell, hogy az asztal összes száma van közép éves hozam(és nem halmozott).

Minden egyes idő alatt az eszközt sárga színben emelték ki, ami a legjobb eredményt mutatott, és a piros a legrosszabb eredmény.

Könnyű látni, hogy a leggyengébb jövedelem gyakorlatilag minden időközönként (1-7 év) volt Moszkva ingatlan. Ez valószínűleg az előző években (2000-2007) négyzetméterenkénti gyors növekedésének köszönhető.

Egy explicit kedvence, amint ismét megerősíti a statisztikákat, nehéz elosztani, bár az elmúlt évek meglehetősen erős eredményei voltak index S & P500. Tegyük fel, hogy megvásároljuk ezt az indexet 3 évvel ezelőtt, hogy évente 48% -os nyereséget lehetett repülni (rubelben). Nem meglepő, hogy a közelmúltban a legtöbb elvárás az S & P500 korrekciójához kapcsolódik.

Általában magas hozam minden amerikai alapítvány Elsősorban 2014-ben a rubel leértékelődésének megmagyarázza, és ezért maga a dollár megnövekedett hozama az elmúlt fél évben. A többi évben, amint azt az ütemtervet, „Holding egy dollár a párna alá” (anélkül beruházás bármilyen eszközök) veszít rubel az infláció legfeljebb időközönként. A legtöbb esetben a dollár befektetés nélküli tárolása veszteséges.

A legmagasabb növekedés 7 év alatt látható amerikai ingatlan - 667%. Egy ilyen nagy mutató, szorítás, egy kiválasztott időintervallummal társul, mert Kezdete - 2008 felhívta az ingatlan válság csúcsát az Egyesült Államokban. A következő években, amint az ütemtervből látható, az ingatlan a tőzsde elveszti a tőzsdét.

Egységes európai eszköz - ETF Tracking Wide index FTSE Fejlesztette Európa minden sapkát (A felek közé tartoznak Németország, Anglia, Franciaország, Spanyolország, stb. Európa gazdasága továbbra is Buck, a monetáris lágyulás ellenére ...

Orosz MICEX index Jó 2008-ban - 2010-ben, más indexek előtt. De 2011 után a MICEX csak tétovázott a maximális értékekről. Érdekes módon, annak ellenére, hogy az alapvető okok hiánya a növekedés, az orosz részvények teljes mértékben "játszottak" a rubel infláció növekedése, és képesek voltak megvédeni azokat az indexbe fektetettek megtakarítását.

Az átlagolt inflációs mutatók különböző időközönként, kivéve, ha érdekesek, hogy megmutatják a minimális befizetési hozamot, amely elegendő pénzt takarít meg. Amint az az elmúlt év során látható, a betéti hozam minimálisan szükséges összege 15%, hosszabb idő alatt a pénz megtakarítására alapvetően elegendő 9-10% -os hozam.

FIP orosz vállalati kötvények A büntető törvénykönyv irányítása alatt a felfedezés minden időközönként megmutatta az inflációt meghaladó hozamot, és az elmúlt évben 1,5-szer került kifelé. Annak bizonyítására, hogy ez jó lehet, mint az adott PIF, de alig a kötvények minőségét, mert Az alap nem index.

Arany és ezüst Mind a 7 év nagyon alacsony dollár árszinteken folytatódott. A rubelár rendszeresen követte a pénznemünk leértékelődésének folyamatát. Ezért a drágafémek sokan ebben az időben jó védelmet nyújtanak az infláció ellen, de nem hozták meg a többi nem univerzális eszközhöz hasonló jövedelmet.

Az értékpapírok több faj, az egyikük vállalati kötvények. Ezek nyereséges befektetési eszközök, súlyos kockázattal. Mindazonáltal a potenciális hozam és bizonyos funkciók stabil keresletet eredményeznek számukra. Tekintsük részletesebben, hogy miért befektetnek számos befektető kötvényekbe, amelynek garanciája gyakran a kibocsátó személyazonossága.

A vállalati kötvények olyan hitelviszonytétes értékpapírok, amelyek kereskedelmi szervezeteket termelnek.. Ezek kombinálják a megnövekedett befektetési kockázatot és az átlagot vagy a magas hozamot. Az EMISSIA-t különböző vállalatok végzik: bankok, gyártási vállalkozások, kereskedelmi cégek.

A tőzsdei kötvények kérdésének célja:

Néha az értékpapírok kérdése nyereségesebbé válik a vállalatoknál, mint a hitel kialakítása. A túlfizetés teljes összege alacsonyabb, és az időzítés és a jó hitelminősítés, a kötvények iránti kereslet növekedni fog.

Fontos! Engedje el a vállalati kötvényeket mindenféle: kedvezmény és kupon, átváltható vagy értékcsökkenés. A kibocsátók és paraméterek széles választéka lehetővé teszi, hogy pontosan megvásárolja azokat az értékpapírokat, amelyek szükségesek a befektetők igényeinek megvalósításához.

A vállalati kötvények különböző típusokra vannak osztva:

A nyereség kiszámítása formájában:

A létezés időszakában és formájában:

Jogok tárgyával:

A kötvényeket is felosztják a visszafizetési módszerrel. Ezek lehetnek hétköznapi értékpapírok, amelynek megnevezése a fellebbezési időszak végén történik. Vagy az értékcsökkenés, ebben az esetben az értékes papír tulajdonjoga során a részek által visszaadott értékek.

Vannak a piacon és az átváltoztatható kötvények. A tulajdonosnak joga van cserélni őket a kibocsátó vagy egy másik szervezet részesedésére. A részvények száma és az áruk előre vannak beállítva, és a csere a birtokos kérésére történik. Van egy másik konverziós lehetőség - a meglévő kötvények cseréje másoknak.

A világ gyakorlat azt mutatja, hogy a vállalati kötvények kockázata jelentősen magasabb, mint az állam vagy. A kamatláb és a végső hozam szinte mindig több. Ez vonatkozik a nagy és jól ismert vállalatok iránti papírokra is, amelyek kifogástalan hitelképességgel rendelkeznek.

A fő kockázatok a következők:

Ha a példára vonatkozóan: Home Money-1-Bob, évente 20% -ig. Első pillantásra ez egy nagyon jövedelmező beruházás, de ha megérti az összes árnyalatokat, a nagy kockázat nyilvánvaló.

2017-ben a kötvények alapértelmezettek voltak, és a vállalat meglehetősen nagy volt, és a pillanatban pozitív hírnév volt. A hasonló készpénzekkel kapcsolatos kérdésekre vonatkozó kötelezettségek teljesültek. Az összefoglaló bemutatásakor az alapértelmezett tény meglehetősen közelmúltban volt, ez azt jelenti, hogy az ismétlés valószínűsége van. A kiválasztás előtt a kibocsátó pénzügyi állapotát részletesen tanulmányozni kell.

Ezenkívül figyelembe kell venni a kérdés feltételeit.

A névleges meglehetősen magas és sokszor magasabb, mint a szokásos 1000 rubel. Így a megnövekedett hozam a kockázathoz és a nagy kiindulási mellékletekhez kapcsolódik. Ezenkívül az NKD-t nem veszik figyelembe, 2 000 000 rubel névleges értékével jelentősen növelik az eladási árat.

Nagyon megbízható kötvények Az AHML 1000 rubelrel rendelkező, nagyon szerény kuponjövedelmet eredményez évente 3% -ban az egész kezelési időszakra.

De a kétségek megbízhatósága egy kicsit, az állam támogatásával szervezi.

Az orosz vállalati értékpapírpiac 2018-ra tekinthető egészen kifejlesztettnek. A befektetők számos olyan vállalat közül választhatnak, akik vállalati kötvényeket gyártanak mindenféle és paraméter.

Gyakran a kibocsátók a GKO feltételeire koncentrálnak (az államkötvények egyikének egyikének). De ez nem jelenti azt, hogy az árak egyesülnek. A kereskedelmi vagy termelési szervezetek nagyon rugalmas feltételeket alkotnak.

A moszkvai csere gazdag a vállalati kötvények javaslatokban a nagy intézmények (Sberbank, Lukoil stb.) És kicsi. Minden vállalat három lépcsőre van besorolva:

Általános elemzés:

Ezek a különböző kötvények maximális mutatói, sok feltétel jelentősen eltérhet. A táblázatokban megtekintheti a forgalomban lévő értékpapírok fő adatainak áttekintését.

Az orosz bankok kötvényei:

| Kiadás | Kupon | Időtartam, napok | Tiszta ár,% | ||

|---|---|---|---|---|---|

| % | egy típus | ||||

| Abszolút Bank-5-Bob | 7,95 | Változás. | 10,9493 | 237 | 97,952 |

| AVANGARD AKB-BO-001P-01 | 7,25 | Változás. | 9,372 | 179 | 98,812 |

| Alpha Bank-5-Bob | 8,15 | Változás. | 7,5139 | 53 | 100,06 |

| BANK VTB-B-1-5 | 0,01 | Állandó. | 10,0309 | 262 | 93,29 |

| Sberbank-001-03r. | 8,0 | Állandó. | 7,6718 | 755 | 100,19 |

| Rskb-13-o | 7,8 | Változás. | 7,7251 | 304 | 99,99 |

| DeltAcredit-26-Bob | 10,3 | Változás. | 7,5565 | 318 | 102,234 |

| Promsvyazbank-bo-p11 | 10,15 | Változás. | 7,7524 | 845 | 104,66 |

Különböző vállalatok és vállalkozások kötvényei:

| Kiadás | Kupon | Egyszerű hozam a visszafizetéshez,% | Időtartam, napok | Tiszta ár,% | |

|---|---|---|---|---|---|

| % | egy típus | ||||

| Autodor-001R-01 | 10,25 | Állandó. | 8,2195 | 732 | 103,417 |

| Ashinsky metzavod-1-bob | 8,75 | Úszó. | 74,8277 | 118 | 82,5 |

| Bashneft-3-bob | 12,0 | Változás. | 11,2138 | 567 | 100,59 |

| Oroszország-1-Bob helikopterei | 11,9 | Állandó. | 8,0873 | 1919 | 117,232 |

| Gazprom-22-Bob | 8,1 | Változás. | 8,6241 | 1959 | 97,5 |

| Orosz Post-2-Bob Post | 10,0 | Változás. | 7,009 | 252 | 101,902 |

| Rzd-17-bob | 9,85 | Változás. | 6,8183 | 2849 | 119,448 |

| Gk-bo-po2 | 11,5 | Állandó. | 11,4062 | 1220 | 100,001 |

A vállalati kötvények kulcsfontosságú előnye nagyválasztás, sok tekintetben az átfedő kereslet. Vannak lehetőségei konzervatív beruházási modell, kockázatos vagy optimális, ahol a jövedelmi érték hasonló a kockázathoz.

Az értékpapírok piacra jutását nagy és nagyon megbízható vállalatok, például Gazprombank, Sberbank és kicsi, kevéssé ismert szervezetek végzik.

Az értékpapírok előnyei és hátrányai kombinálhatók az egyik lista:

A vállalati kötvényeket fel kell venni a befektető portfóliójába. Számos vállalat megbízhatósága meghaladhatja egyes bankok megbízhatóságát, ami csökkenti a kockázatot, miközben elfogadható nyereségességet tart fenn. És a kockázatos ajánlatok gyorsan növelhetik a tőkét. Ezek rugalmas feltételekkel rendelkező értékpapírok, a kibocsátók és paraméterek nagy választéka.

Üdvözlet! Ma újra beszélünk a kötvényekről. Ezúttal - a vállalati. 🙂 2016 végén, az Oroszország kék zsetonjainak hitelviszonyt megtestesítő értékpapírjait vonzóbbak, mint valaha: nagy megbízhatóság, jó hozam, valuta diverzifikáció és elegendő likviditás. Tehát a Sberbank kötvények a jövedelmezőség és a személyes ajánlások.

Most a Sberbank kötvények több mint tíz verziója van: rubel és eurókötvények. Ezért logikus, hogy két nagy csoportba osztja őket.

Azonnal azt mondom, hogy a némítási kötvény névleges értéke 1000 rubel. Annak érdekében, hogy kényelmesen elemezzük az egyik kibocsátó összes problémáját, profitot építettem.

Valamint a Rusbonds összehasonlító táblázat:

A fellebbezésben viszonylag a közelmúltban - a folyó év áprilisában. A visszafizetés a 2021 tavaszára kerül sor, de 2018 áprilisában már lehetőség nyílik az ajánlatra. A 10% -os összegben 08.04.04.2018 (évente kétszer kifizetések). Most a kötvény a névleges ár 101,2% -ára (1012 rubel) köthető.

Az ajánlat jelenlegi jövedelmezősége jelenleg megközelítőleg megegyezik a visszafizetés megtérülésével, és évente 9,2% -kal. Véleményem szerint a Sberbank-17-BOB kiváló lehetőséget kínál a 10% -os kupont javítására a következő 1,5 évre. Ezenkívül, ha a központi bank tovább csökkenti az ajánlatot, akkor a kötvény jó árnövekedési potenciállal rendelkezik.

A kötvények másik friss felszabadulása - a piacon 2016. május végén közzétették őket. 1826 napos forgalmi időszakra számítva (2021 tavaszi visszafizetéssel).

A kupon mérete most 9,9% (2009. május 24-ig rögzült). Ezt követően a kifizetések százalékos arányát ugyanolyan szinten felül kell vizsgálni vagy hagyni. Most a kötvény lehet kötvények 1019,50 rubel (a névleges 101,95% -a).

A kiadás nem különbözik az előző sorozattól. Ez a kupon kissé alacsonyabb, és a jelenlegi költség valamivel magasabb. A kötvény lehetővé teszi a kupon hozamának (de nem 1,5 és 2,5 évig) javítását is. Ma a hozam itt ugyanaz, mint a Bob-17.

A vásárlás nem éri meg. A szakértői felülvizsgálatok az egyikre csökkentek: 2017-2018-ban a kötvények hozama csökken a refinanszírozási sebesség csökkenése után.

10 millió kötvényt adtak ki 2016. október elején 1826-ban visszafizetési időszakmal. A kibocsátás teljes összege 15 millió darab.

A kupont évente 9,25% -os évente (évente kétszer fizeti). Most a kötvények kötvények lehetnek a névleges (997,5 rubel) 99,75% -ánál. A jelenlegi hozam 9,49% -os évente (ami magasabb, mint a többi kérdés!).

Ismét jó alkalom arra, hogy öt évre évente 9,25% -os kupon hozamot rögzítsen. És vásároljon kötvényeket egy megbízható kibocsátó áron a felekezet alatt.

A leginkább "hosszú" enyhítési kötvények rubelben. A kezelés időtartama 3714 nap vagy 10 év (2015 végén kiadott). A visszafizetési dátum 2026 elején van. Az egész időszakra évente 12,27% -os kupon hozam van rögzítve.

Kiváló hozam a megbízható kibocsátó vállalati kötvényeihez. Amely szerint 10 évre van rögzítve. Igaz, nem fogják megvásárolni őket a tőzsdén. Csak az NPF SBERBANK JSC-n keresztül érhetők el.

A Sberbank Eurobonds devizában van jelölve. Ez azt jelenti, hogy a kupon hozam rubelben is rögzítve van. Figyelembe véve, hogy „ugrás” a rubel idézetek az elmúlt években, az eurókötvények Sberbank lehet használni valuta diverzifikáció a portfólió.

Ma 13 nyári eurókötvényt nyújtanak be a piacra. Természetesen minden lehetőség, nem fogom figyelembe venni. Vegye figyelembe a legérdekesebb kötvényeket.

Az eurókötvényt 1000 dollárt értékelték 2011 közepén 3660 napig vagy 10 évig. Visszafizetési dátum - öt év (16.06.2021).

A teljes időszakra a kupon hozam 0,717% -ban, évente (vagy 28,59 dollár / kötvényenként). A kupon hat hónaponként fizetendő.

Tekintettel arra, hogy a banki betétek a pénznemben ma nem haladja meg a 3% -ot évente, a nyári eurókötvények jó eszköz a pénz pénznemben történő tárolására az átlagos időzítésben.

A SBERBANK ötéves kötvényei 1000 eurós par-értékű, 2014 közepén jelentek meg. Visszafizetési dátum - 2019. november 15. A kupon az évente 3,3524% -os összegben (vagy 33,52 euró a kötvényen) évente fizetendő.

A Sberbank-22-2019-Euro sorozat minimális hozamot kínál (bár magasabb, mint az euróban lévő bankbetéteknél). A lebegő euro kurzussal rendelkező kupé nem a legérdekesebb lehetőség a piacon.

A SBERBANK (10 év) leginkább "hosszú" kötvényei 2022 februárban kerülnek visszafizetésre. A névleges kötvény 1000 dollár, kupon fizetés évente kétszer készül. A kifejezés végéig a kupon hozamot évente 6,125% -kal (vagy 30,63 dollár a kötvényen) rögzítik.

A sorozat kötvényei a hosszú távú deviza betét alternatívájaként tekinthetők meg. Végtére is, ma az orosz bank nem kínál évente 6,125% -os hozamot.

Véleményem: A vállalati kötvények ma a konzervatív beruházások optimális változata a kockázat / visszatérési arányban. Nem feltétlenül Sberbank, de határozottan ajánlja a portfólióba való felvételét!

És a portfólióban vannak kötvények a sberbank? Feliratkozás frissítések és megosztás linkek Friss hozzászólások barátaival a társadalmi hálózatok!

P.S. Ha még mindig úgy dönt, hogy a tőzsdei kötvényeket vásárol egy megbízható brókeren keresztül, először javaslom, hogy helyesen állítsa be a terminált. És hogyan kell csinálni!

A hétvégén, felkészülés a következő webinárra az "aktatáska" -ról, a számok és az érdeklődés kedvéért, a "MICEX kormánykötvények" - MICEX RGBI TR - http: // micx. ru / marketdata / indexek / állam / ma.

A vállalati kötvények jövedelmezőségének számának összehasonlításával a vállalati kötvények jövedelmezőségével összehasonlíthatom az MICEX CBI TR - http://micex.ru/marketdata/indices/bonds/corporate (valamint más eszközöket) .

Mindkét indexet 2003 óta a tőzsde számít.

Az állami index történelmi átlagos éves jövedelmezősége. Kötvények (2003 és 2015 közötti időszakban a befogadó, 13 teljes év) közel két százalékkal magasabbak (!), Mint a vállalati adósságindexé.

Mi nem kevésbé érdekes, az állami index volatilitása. A kötvények is sokkal magasabbak voltak, mint a vállalati papírok indexe - könnyű látni a fent bemutatott grafikonokat. A CBI - 8,5% -os szórás az éves eredményekre számítva, míg az RGBI esetében - akár 14,5%.

Én, őszintén szólva, kezdetben várhatóan látja a hátsó képet. Elvárásaim szerint a jövedelmezőség és az állami kockázat. A kötvények alacsonyabbak voltak, mint a vállalati kötvényeké. Végtére is, az állam és a logika, a becsült hitelminősítő intézeteknek megbízhatóbb hitelfelvevőnek kell lenniük, mint más adósságkibocsátók a területén.

A magas hozam és magasabb kockázat, nyilvánvalóan az állami index szerkezetében rejlik. kötvények. Ha belépsz, az állami index összetétele. Kötvények, akkor olyan papírokat találsz, amelyek már 2036-ig (20 év!). De az Orosz Föderáció kibocsátói vállalati kötvényei, mint általában sokkal közelebbi visszafizetési idővel - átlagosan körülbelül 3 éve. Így az átlagos kifejezés az állami indexben lévő papírok lejáratig. Az RGBI kötvények többször is magasabbak, mint a CBI Corporate Bond Indexé.

Hosszabb átlagos idő az állapotban. A papír a kamatlábak kockázatának növekedéséhez vezet, amely drasztikusan növeli a papír idézetek volatilitását a hosszú távú visszafizetéssel. A kamatlábak növekedésével a hosszú kiadások ára nagyon csökken, csökkentve a kamatlábak szintjét - éppen ellenkezőleg, élesen növekszik. Ez magasabb áringadozáshoz vezet, azaz Magasabb piaci kockázattal. És e kockázat elfogadásához a befektetők logikailag magasabb hozamot igényelnek.

Őszintén szólva nem vagyok nagy conoisseeur a kötvénypiac, és különösen a Gosbumag szektora. Vannak-e olyan kötvénypiaci szakemberek, akik az olvasóim között vannak, akik megerősíthetik vagy megítélhetik azt a kiválóságnak az okait, hogy az állami Bummag államának jövedelmezősége a vállalati szektor kötvényindexének jövedelmezőségéhez képest?

Személy szerint érdekesebbek azok számára, akik zölden jelennek meg. :)

Különösen a diagramban maradtam az inflációról és betétekre vonatkozó információkat is (az Oroszország központi bankjának adatai a rubelbetétekről legfeljebb 1 évig - sajnos, az egyetlen olyan statisztikai lehetőség, amelyre az Oroszország központi bankjának története van 2002 óta) - azoknak, akik ma naivty-ben vannak, a bankbetétek a legjobb módját a "befektetés". Könnyű észrevenni, hogy a betétek valós hozama a vizsgált időszakban 2% -kal alacsonyabb, mint az infláció. Azok. A bankbetétek valódi tulajdonosai átlagosan elvesztették pénzüket.

Milyen eszközöket kell kialakítani a helyesen kialakított befektetési portfólióban - beszéljünk a hétfőn kezdődő webinarban.