Pénzügyi válság és recesszió 2008-2009 Oroszországban a globális pénzügyi válság részeként – A. Dvorkovich, Oroszország elnökének munkatársa szerint – az orosz gazdaság világgazdasági integrációja miatt vált lehetségessé, amikor „bármilyen külföldön történt esemény befolyásolja az orosz kötvények és részvények értékét, likviditás, a polgárok jövedelme és a növekvő gazdaság”.

A Világbank szerint a 2008-as orosz válság "a magánszektor válságaként kezdődött, amelyet a magánszektor túlzott hitelfelvétele váltott ki egy mély hármas sokk közepette: a cserearány, a tőkekiáramlás és a szigorodó külső hitelfelvételi feltételek."

Alekszej Bayer, a kutatás rovatvezetője 2008. október 10-én a Vedomosztiban azt írta, hogy a globális válság Oroszországra gyakorolt hatása erősebb volt, mint más országok gazdaságaira három ok miatt: az "amerikai pénzügyi katasztrófa", amely negatívan érintette az összes piacot és pénzügyi rendszert. fejlődő országok; az olajárak esése, amely Oroszország jelentős mértékben függ az exporttól; az orosz vezetés politikai hibái. A szerző felvetette, hogy ha mindhárom tényező összehasonlítható, akkor „az év közepe óta a piac csak az oroszországi befektetési környezet romlása miatt - a grúziai konfliktus és a veszekedés miatt - mintegy 600 pontot veszített. a TNK-BP részvényesei között a „Mechel” elleni támadások.

A. N. Illarionov közgazdász, Oroszország elnökének volt tanácsadója (2000-2005) 2008 októberében úgy vélekedett, hogy az orosz részvényválságot 2008. május 19-től kell számolni – attól a naptól kezdve, amikor az orosz részvényindexek növekedése leállt, és esni kezdtek.

Az orosz vállalatok részvényeinek jegyzéseinek 2008. május végén kezdődő csökkenése július végén kezdett összeomlássá fajulni. Számos sajtóorgánum és pénzügyi elemző szerint az első erőteljes jegyzésesés Vlagyimir Putyin miniszterelnöknek a Mechel vezetőségének július 24-én tett kijelentései miatt következett be.

2008. szeptember 22-én A. Privalov közgazdász és az Expert magazin főigazgatója ezt írta: „ Egyszerre igazak és megtévesztőek azok a beszédek, miszerint a pénzügyi piacunk gondjai a tengerentúli események közvetlen következményei. Egyrészt persze ennek megvan a következménye. A rezsim kemény kritikusai előszeretettel hangsúlyozzák, hogy a piaci összeomlás büntetés volt számára (a rezsim számára) az üzleti élet „rémálmáért”, és különösen a Szaakasvilire adott „nem megfelelő válaszért”. De elnézést: itt van egy másik szénhidrogén-exportőr, Norvégia. Nem harcolt Georgiával, és nem küldött orvost Mechelbe. Az eredmény - a részvényindexeket tekintve - nem sokkal jobb a miénknél. Vagy Ukrajna. Az összeomlás sokkal meredekebb, mint a miénk (év eleje óta 70%-kal), pedig a demokrácia olyan, hogy csak kapaszkodj – és a mostanra olcsóbb olajat vásárol, nem ad el. Nem lehet tehát vitatkozni: a tőzsdén az indukált hatás ma már egyértelműen szinte minden helyi ízt elnyom. De másrészt nem ugyanaz a részvényindex a lényeg (igen, már javul). Vegyünk befektetést. Több mint két éve évente több mint húsz százalékkal nőnek hazánkban; az elmúlt néhány hónapban növekedési ütemük majdnem nullára esett – vajon a néhai Lehman testvérek visszaestek? Vagy az import gyors növekedése stabil export mellett – vajon a Federal Reserve System tévesszen meg minket?»

Az oroszországi tőzsde amerikai Dow Jones indexhez viszonyított felgyorsult esésének másik tényezője számos elemző és közgazdász szerint a 2008 augusztusi dél-oszétiai fegyveres konfliktus volt. A Newsweek magazin 2008. augusztus 23-án megjelent cikkében a fegyveres konfliktus gazdasági következményeiről írt: „A grúziai konfliktus után az orosz tőzsde az elmúlt évtized egyik legerőteljesebb jegyzésesését élte meg. Egy nap alatt közel 6 százalékot esett a részvények árfolyama. A befektetők leginkább attól tartanak, hogy a katonai konfrontáció új korszaka kezdődik Oroszország és szomszédai között. Eközben Medvegyev ambiciózus reformterve belefogott Putyin ambícióiba. Medvegyev hatalomra kerülése után arról beszélt, hogy véget kell vetni a „jogi nihilizmus”, a zsarolás és a korrupció orosz hagyományának. Az elnök még a múlt hónapban arra utasította az orosz tisztviselőket, hogy hagyják abba az üzletemberek „rémálmodozását” kicsinyes civakodásokkal és kenőpénz-követelésekkel. Ígéretet tett az igazságszolgáltatási rendszer és a tulajdonjogok reformjára is. Ám amint Medvegyev bekapcsolta az első fokozatot, és magabiztosabbnak érezte magát az elnöki szerepben, azon kapta magát, hogy a történelem torkán ragadja – Putyin és egy kis, gennyedő posztszovjet konfliktus formájában, amely kirobbant, és egy háborúvá fajult. teljes körű háború." Hasonló véleményen volt a szeptember 11-i The Financial Times amerikai magazin is Szerencse, "Expert" D orosz magazin 2008 augusztusára, valamint A. Illarionov közgazdász:" Ez elsősorban a helyzet radikális romlása miatt következett be július-augusztusban az orosz hatóságok orosz és külföldi vállalkozások elleni agresszív kampányával összefüggésben, amelynek legszembetűnőbb története az volt, hogy orvost küldtek a tulajdonoshoz. Mechel, Robert Dudley-t küldi a TNK-BR-től. És persze a Grúzia elleni orosz agresszió, ami oda vezetett, hogy szóba került a „hidegháború” és Oroszország a Nyugattal szembeni ellenállása.„

A 2008. szeptember 18-i Financial Times az orosz tőzsde esésének, a likviditási válságnak és a 2008. augusztus-szeptemberi tőkekiáramlásnak elsősorban az ország belső problémáiban látja:

„Az orosz pénzügyi szektort sújtotta leginkább az amerikai hitelválság. A moszkvai tőzsdék és bankok számára a nemzetközi helyzet súlyosbította a fennálló válsághelyzetet, amit elsősorban belső tényezők, vagyis az augusztusi orosz-grúz háború magyaráztak.

Az újság kiemelte a válsághoz vezető út mérföldköveit: 2008 májusa, amikor Dmitrij Medvegyev elnöki posztra történő megválasztása után "befektetések áradata ömlött az országba"; május végén a „közelgő katasztrófa első jeleinek” megjelenése (a TNK-BP angol-orosz vegyesvállalat támadása a brit oldalon); Robert Dudley, a vállalat vezérigazgatója júliusban kényszerült elhagyni az országot ( Robert dudley); Putyin nyilatkozata ezzel egy időben a Mechel cég vezetőjével, Igor Zjuzinnal kapcsolatban, ami pánikot váltott ki a befektetők körében; a trösztellenes hatóságok későbbi vizsgálatai más nagy kohászati vállalatokkal kapcsolatban. A piac összeomlásának végső lendülete a kiadvány szerint a Grúzia elleni katonai kampány volt: „A grúziai háború sokak számára az utolsó csepp a pohárban. A Kreml szeszélyes és szeszélyes viselkedésétől való félelem a befektetők tömeges kivándorlásához vezetett az országból; szakértők szerint az ellenségeskedés kitörését követő első hetekben huszonegy milliárd dollár értékű befektetés hagyta el Oroszországot. További negatív tényezők a világ tőzsdéinek általános instabilitása és az olajár esése, amelyektől Oroszország pénzügyi jóléte függ. Szeptember 16-án Alekszej Kudrin azt mondta, hogy ha az olaj hordónkénti ára kevesebb, mint 70 dollár, akkor a szövetségi költségvetés hiányos egyensúlyba kerül. A befektetői menekülés következtében a piacokon a lefelé mutató vektor különösen élessé vált azután, hogy a hazai befektetők a kölcsönből vásárolt részvényekre vonatkozó fedezeti követelményekkel szembesültek." Hasonlóan értékelték a helyzetet az International Herald Tribune és a The Wall Street Journal amerikai lapok (amelyek különösen Putyint vádolták a piac „megijesztésével”).

2008. október 1-jén a BBC TV újságírója, Kirill Szuhockij azt írta, hogy „2008-ban az orosz tisztviselők, bankárok és üzletemberek azt mondták, hogy Oroszországnak nincs félnivalója a globális pénzügyi válságtól, mivel önállóan fejlődik, meglehetősen elszigetelten a nyugati gazdaságtól. és általában minden vihart, túléli." Az oroszországi válság kialakulásának sajátos tényezője az orosz vállalatok jelentős külső adóssága volt, amely 2008. október elején összesen 527 milliárd dollár volt, ami összemérhető az oroszországi arany- és devizatartalékok teljes mennyiségével. . Az Oroszországi Központi Bank által október 10-én közzétett adatok szerint 2008 IV. negyedévében az orosz vállalatoknak 47,5 milliárd dollárt kellett fizetniük a külföldi hitelezőknek; 2009-ben a külső kifizetések összege 115,7 milliárd dollár volt, a kamatokat figyelembe véve az orosz bankoknak és vállalatoknak 2009 végéig 163,2 milliárd dollárt kell kifizetniük a befektetőknek és a hitelezőknek, ami az összes külső kötelezettség negyede az Orosz Föderáció.

Egy másik negatív tényező Oroszország, mint nettó szénhidrogén-exportőr számára az olajár meredek zuhanása a 2008. július közepén elért történelmi csúcsról: 2008. október 16-án az uráli kőolaj hordónkénti ára 70 dollár alá esett – ez a szint az amely 2009-re a költségvetés hiánymentesnek számít.

Elsőként a nagy orosz vállalatok tapasztaltak nehézségeket a finanszírozás terén, szembesülve azzal, hogy a nyugati bankok nem tudtak továbbkölcsönözni, és repóügyletek keretében kényszerértékesítéssel ( margin lehívások) zálogtárgyaik értékének csökkenése miatt. Az október 13-i orosz Newsweek "egy Kremlhez közel álló forrást" idézett: "A nagyvállalatok számára ez a válság rosszabb, mint az 1998-as válság".

Október 1-jén az orosz kormány feje, V. Putyin a pénzügyi válságért minden felelősséget az Egyesült Államok kormányára és „rendszerére” hárított, mondván:

D. Medvegyev elnök 2008. október 7-i nyilatkozata, miszerint az állam legfeljebb 950 milliárd rubel alárendelt kölcsönt nyújt az orosz bankoknak legalább öt évre, rövid távú emelkedést okozott a tőzsdén. . Ugyanezen a napon a nagy olaj- és gázvállalatok (LUKOIL, Rosznyefty, TNK-BP és Gazprom) fordultak a kormányhoz azzal a kéréssel, hogy nyújtsanak nekik hitelt a külföldi kölcsönökből származó adósságuk törlesztésére.

2008. október 8-án arról számoltak be, hogy elbocsátások kezdődtek az orosz vállalatoknál. A Reuters szerint ez a tisztségviselők ígéreteivel és elemzői előrejelzéseivel ellentétben történt.

Az orosz média október 9-én számolt be először arról, hogy „a válság eléri az embereket”; V. Putyin orosz miniszterelnök az Orosz Föderáció Kommunista Pártja parlamenti frakciójával folytatott megbeszélésen azt mondta, hogy „bízz az Egyesült Államokban mint a szabad világ és a szabad gazdaság vezetőjében, bízz a Wall Streetben, mint ennek központjában. a bizalom, azt hiszem, örökre aláásott. Nem lesz visszatérés az előző helyzethez." Ugyanezen a napon A. Gordejev mezőgazdasági miniszter elismerte a pénzügyi válság negatív hatását az orosz agráripari komplexum munkájára. Ugyanezen a napon A. Illarionov a következő véleményét fejezte ki: „Azt mondanám, hogy nincs globális válság. Ez nagy túlzás, amit az orosz hivatalos propaganda terjeszt, és főleg az amerikai válságról szóló történettel. Még mindig meg kell néznünk a valós számokat. Az Amerikai Egyesült Államokban az elmúlt hónapban a tőzsdeindexek 15 százalékkal, Oroszországban pedig több mint 30 százalékkal csökkentek. Még mindig nagy a különbség. Az elmúlt kevesebb mint öt hónapban az orosz részvénypiac több mint 70 százalékot veszített a május 19-i szintről, és több mint 900 milliárd dollárral esett vissza azon orosz cégek piaci kapitalizációja, amelyek részvényeivel a piacon kereskednek. Ez egy válság. De ez a válság nem globális, hanem orosz válság."

2008. október 10-én, a Fitch és a Moody's nemzetközi hitelminősítő intézetek nyomán, amelyek leminősítették a Szojuz és a Renaissance Capital bankok besorolását, a Standard & Poor's (S&P) is bejelentette, hogy 13 orosz bank és pénzügyi szektor vállalatának előrejelzését „stabilról” változtatja. "negatív"-ra.

Oroszország elnökének a Szövetségi Közgyűléshez intézett éves üzenetének 2008. október 23-ra tervezett bejelentését határozatlan időre elhalasztották; közölték, hogy Medvegyev válságellenes módosításokat szándékozik tenni rajta. Ugyanezen a napon a média szakértői véleményre hivatkozva arról számolt be, hogy „a globális pénzügyi válság már elkezdte befolyásolni az orosz állampolgárok életét.” negatív.

V. Putyin miniszterelnök október 31-én bejelentette a költségvetési és állami monopóliumkiadások esetleges csökkentését; a további vállalkozástámogatást elsősorban állami többletkiadások nélkül kell megvalósítani.

A szövetségi közgyűlésnek 2008. november 5-én felolvasott üzenetében D. Medvegyev elnök különösen a következőket mondta: "A gazdasági válságnak - nem kell ámítani magát - még messze van a vége."

November 7-én A. Dvorkovics orosz elnökhelyettes újságíróknak nyilatkozva azt mondta, "nem lesz éles leértékelés", és hosszú időre kizárta a tőzsdék bezárásának lehetőségét Oroszországban. "Nezavisimaya Gazeta" ugyanebből a dátumból, megjegyezve, hogy az olaj ára előtti napon márkák Urál hordónkénti ára 58 dollár alá esett, a szakértők véleményére hivatkozva, akik arra figyelmeztetnek, hogy "ha az olajárak kritikusan alacsony szinten maradnak, akkor 2009 első negyedévében a költségvetés hiányossá válik, így annak lefoglalása sem kizárt".

Szergej Ignatyev, az Oroszországi Központi Bank elnöke november 10-én V. Putyin miniszterelnökkel tartott gazdasági kérdésekről tartott megbeszélésen, amelyen bankárok és rendfenntartó szervek képviselői is részt vettek, és azt mondta, hogy az Oroszországból októberben a nettó tőkekiáramlás mértéke 50 milliárd a szeptemberi 24,6 milliárd dollárral szemben; nem zárta ki az orosz rubel zökkenőmentes leértékelését.

A 2008. november 14-én zárult munkahét eredményei szerint az Urals kőolaj ára a héten 11%-ot esett, és 2007 januárja óta először esett hordónként 50 dollár alá.

2008. november 18-án Dmitrij A. Medvegyev elnök és az orosz sajtó megállapította a válság beköszöntét az orosz gazdaság reálszektorában.

Az Egységes Oroszország párt vezetésének, köztük V. Putyinnak november 20-án, a párt 10. kongresszusán elhangzott beszédei a hatóságok első hivatalos elismeréseként értékelték, hogy „az ország nemcsak pénzügyi válságba süllyed, hanem gazdasági is."

November 25-én arról számoltak be, hogy az Orosz Föderációban a Gazdaságfejlesztési Minisztérium számításai szerint a világválság kezdete óta először regisztráltak egy hónap alatt GDP-csökkenést az előzőhöz képest. első: októberben a GDP 0,4%-kal csökkent szeptemberhez képest, bár éves viszonylatban 2007 októberéhez képest 5,9%-kal nőtt.

A Bank of Russia (CBR) november 26-án, a 2008. októberi forgalmi mérleg adatai alapján közzétett banki nyilatkozatok szerint a Kommerszant lap számításai szerint az orosz bankrendszer teljes vesztesége októberben. 39,3 milliárd rubelt tett ki: a bankok harmada (288 szervezet) veszteséget szenvedett el, amely összesen 69,0 milliárd rubelt tett ki (az eredmények nem veszik figyelembe a Vnesheconombank mutatóit, amelynek veszteségei meghaladták a teljes bankrendszer veszteségeit és elérték a 46,0 milliárdot). rubel).

Alekszej Kudrin, az Orosz Föderáció miniszterelnök-helyettesének január 19-én Hongkongban tett kijelentései alapján a Nezavisimaya Gazeta újságírója, Mihail Szergejev arra a következtetésre jutott, hogy 2009-ben Oroszországra stagfláció vár: a recesszió kombinációja magas infláció fenntartása mellett, és a kormány megérkezett. megbirkózni egy ilyen negatív forgatókönyv elkerülhetetlenségével.

2009. január második felében megjelentek az Orosz Föderáció Gazdaságfejlesztési Minisztériumának új számításai, amelyek szerint Oroszország GDP-je 2009-ben 0,2%-kal csökken (a korábbi előrejelzés szerinti 2,4%-os növekedés helyett); az ipari termelés 2009. évi visszaesésére vonatkozó előrejelzést 5,7%-ra emelték (a korábbi előrejelzés szerinti 3,2%-os visszaeséssel szemben); A tárgyi eszköz beruházások 2009-ben 1,7%-kal csökkennek (a korábban várt 1,4%-os növekedéssel szemben).

A Nemzetközi Valutaalap január végén közzétett prognózisa erősen rontotta Oroszország és a világ gazdaságának 2009-es előrejelzését: az orosz GDP volumene az IMF számításai szerint 0,7%-kal csökken. , és nem 0,2 százalékkal, ahogyan azt akkor a Gazdaságfejlesztési Minisztérium várta. ...

A VTB Capital 2009. januári GDP-indikátor adatai szerint a hivatalos orosz GDP éves összevetésben csökkent az első negyedévben, ami 1999 első negyedéve óta az első éves gazdasági visszaesést jelentené.

Február 17-én a Gazdaságfejlesztési és Kereskedelmi Minisztérium a 2009. évi előrejelzést a GDP mínusz 2,2%-ára, mínusz 7,4%-ra az iparban és körülbelül mínusz 14%-ra módosította a beruházásoknál, így az olajárak prognózisa nem változott, hordónként 41 dollár.

1999 szeptembere óta először, februárban 2,4%-kal csökkent a kiskereskedelmi forgalom.

A Forbes magazin szerint 2008 májusától 2009 februárjáig az orosz dollármilliárdosok száma 110-ről 32 főre csökkent, általános vagyonuk pedig csaknem ötszörösére csökkent.

Március 24-én Alekszej Kudrin miniszterelnök-helyettes és pénzügyminiszter az Orosz Föderáció Gazdaságfejlesztési Minisztériumának kibővített igazgatótanácsi ülésén azt mondta, hogy a pénzügyi rendszerben a problémák második hullámára számít, amelyek a reálkölcsönök vissza nem fizetésével kapcsolatosak. gazdasági szférában, és az olajárak csökkenése. Ez a bejelentés az orosz részvényindexek esését idézte elő.

Április 15-én a Rosstat arról számolt be, hogy az ipari termelés az első negyedévben 14,3%-kal csökkent 2008 első negyedévéhez képest; Andrej Klepach gazdaságfejlesztési miniszterhelyettes április 23-án azt mondta, hogy az első negyedéves visszaesés jóval rosszabb volt a kormány által vártnál: a GDP 9,5%-kal esett vissza 2008 első negyedévéhez képest, az előrejelzés pedig mínusz 7-8% volt.

Ahogy az "Expert" magazin április 27-én megjegyezte, "a márciusi statisztikák azt mutatták, hogy az orosz ipar hanyatlása véget ért", "a lakosság reáljövedelme mindössze 7%-kal csökkent, a kiskereskedelem volumene csak 11%-kal esett vissza". a beruházások visszaesése pedig nem érte el a 20%-ot. Az ilyen arányok nem jellemzőek az elhúzódó recessziókra. Inkább a rövid távú, de erőteljes recesszióra jellemzőek."

Május 15-én a Rosstat arról számolt be, hogy az RF GDP 2009 1. negyedévében nominálisan 23,2%-kal csökkent 2008 IV. negyedévéhez képest; reálértéken - 35%-kal, melynek fele szezonális tényezőkre vezethető vissza.

A Nezavisimaya Gazeta azt írta, hogy 2009 első felében "Oroszország vitathatatlanul vezető szerepet töltött be a nagy országok között a gazdasági visszaesés relatív ütemét tekintve a válság előtti időszakhoz képest".

A Rosstat 2009. augusztus eleji adatai szerint a második negyedévi eredmények szerint Oroszország GDP-je 7,5%-kal nőtt az első negyedévhez képest; az előző év azonos időszakához képest a mutatók negatívak: mínusz 10,9 százalék; Augusztus 24-én Klepach bejelentette a recesszió végét.

Egy 2009. október 12-én megjelent interjúban a Rosstat VL Sokolin vezetője különösen azt mondta: „Ha a Rosstat által használt modellből indulunk ki, akkor ez nem erősíti meg a Gazdaságfejlesztési Minisztérium azon adatait, hogy már elmentünk. fel. Az ilyen mutatót trendként értem - dinamikát mindenféle szezonális és naptári tényező kizárásával. Ha például az ipari termelést vesszük, akkor az elmúlt négy hónapban ez a vonal teljesen vízszintesen halad."

2009. december 30-án V. V. Putyin bejelentette, hogy az orosz gazdasági válság aktív szakaszán túljutottak.

2009-ben az oroszországi fogyasztói árindex 8,8%-kal emelkedett, ami a legalacsonyabb inflációs ráta a közelmúlt orosz történelmében.

A Rosstat 2010 februárjában közzétett jelentése szerint az orosz GDP 2009-ben 7,9%-os visszaesése volt, ami 2009-ben a legrosszabb eredmény volt a G8 országok között.

A Forbes magazin 2010. március 11-én közzétett adatai szerint 2009-ben csaknem megkétszereződött a milliárdosok száma Oroszországban, 32-ről 62 főre nőtt, amit a szakértők az olajár emelkedésével és a részvénypiacok növekedésével magyaráztak - többek között az orosz kormány válságellenes injekciói... A válság előtt az orosz milliárdosok száma a Forbes szerint meghaladta a 100 főt.

2010 márciusában a Világbank jelentése megállapította, hogy az orosz gazdaság veszteségei kisebbek voltak a válság kezdetén vártnál. A Világbank szerint ez részben a kormány hatalmas válságellenes intézkedéseinek volt köszönhető.

A 2010. első negyedévi eredmények szerint a GDP-növekedés (2,9%) és az ipari termelés növekedése (5,8%) tekintetében Oroszország a második helyen végzett a G8-országok között, Japán mögött.

Vlagyimir Putyin orosz miniszterelnök 2010. április 20-án az Állami Dumában tartott beszédében a kormány 2009-es munkájáról szóló jelentésével kijelentette, hogy az orosz gazdaság kilábalt az elhúzódó recesszióból, és megkezdte fellendülését: „A recesszió gazdaságunkban vége. Ráadásul nagyon jó indulási feltételeink vannak a további előrelépéshez. Ez nem azt jelenti, hogy a válságnak vége, hanem a recessziónak."

2008. október 6-án az orosz tőzsde történetének újabb rekordja következett be, az RTS index csökkenése (napi 19,1%-kal - 866,39 pontra; Londonban, ahol nem állt meg a kereskedés, az orosz blue chipek csökkenést mutattak 30%), 50%).

2008. augusztus elejétől október elejéig az orosz részvénypiac kapitalizációja 51,7%-kal, míg a fejlődő országok részvénypiacainak kapitalizációja összességében 25,4%-kal csökkent.

2008. október 8-án a MICEX index nyitáskor 13%-ot, fél óra elteltével 14,35%-ot esett: az index 637,87 pontra süllyedt. A részvényekkel való kereskedést felfüggesztették a Szövetségi Pénzügyi Piaci Szolgálat megfelelő határozatának megjelenéséig. A kereskedést az RTS-en, ahol az index 761,63 pontra süllyedt, egy órára felfüggesztették, de délután nem indult újra - szintén addig, amíg az FFMS külön megbízást nem adott ki. Az orosz értékpapírokkal – részvények letéti jegyeivel – folytatott kereskedés Londonba költözött.

2008. október 9-én a Nezavisimaya Gazeta újságírója, Szergej Kulikov kijelentette, hogy „az elmúlt hat hónapban az orosz piac mintegy 70%-át veszítette el kapitalizációjából, míg más országok körülbelül 25-30%-ot”. Igor Nikolaev, az FBK stratégiai elemzési osztályának igazgatója más tényezők mellett az orosz részvénypiac túltőkésítésével magyarázta, amely az elv érvényesítésének eredményeként ez év elejére megvalósult. több nagybetűs írás, annál jobb."

Az orosz kereskedési parketten történt kereskedés sorozatos felfüggesztése miatt 2008 októberében a MICEX kereskedési volumene több mint felére esett: ha augusztusban a tőzsde átlagos napi forgalma körülbelül 150 milliárd rubel volt, akkor októberben visszaesett. 60 milliárdra.

2008. október 13-án az RTS és a MICEX indexei tovább estek – a Dow Jones Stoxx 600, a DAX és a CAC 40 európai részvényindexek történetének legnagyobb növekedése mellett. Az RTS index 6,3%-kal 791 pontra esett. pontok; MICEX - közel 5%-kal 666 pontra.

2008. október 15-én egy ellenzéki politikus, M. Kaszjanov volt orosz miniszterelnök a következőket mondta: „Egyes orosz vállalkozások reálvagyonnal fedezett részvényeinek értéke alacsonyabb, mint maguknak az eszközöknek az értéke. Ezért van okunk azt hinni, hogy a piac gyakorlatilag halott."

2008. október 24-én esett az Orosz Föderáció orosz részvénypiaca: az RTS index 10,63%-ot veszített, és 568,87 pontot ért el; Az orosz részvények elérték az 1997-es szintet.

2008. október végén az orosz tőzsde mutatta a legrosszabb eredményt a világ összes piaca közül.

A 2008. november 14-én zárult munkahét eredménye szerint ősszel az RTS és a MICEX lett az éllovas a világ tőzsdéi között.

2009. január 19-én az orosz tőzsdén 2009 legerősebb visszaesése volt tapasztalható: az RTS index 6,2%-ot veszített, 531,66 pontra esett, ami 2004 júliusa óta a legalacsonyabb szint; a MICEX index devizában mérve 5,4%-ot veszített. Az esés fő oka elemzők szerint a rubel ellenőrzött leértékelésének politikája volt, amelyet az Orosz Föderáció Központi Bankja követett.

2009. január 23-án az RTS index 3,34%-ot esett, a hét folyamán 12%-ot, 498,2 pontra esett – az 500 pont alá, ami 2003 óta a legalacsonyabb szint; a részvénypiaci kapitalizáció 305 milliárd dollárra esett, ami alacsonyabb, mint a Gazprom 2008 májusi piaci értéke (365,7 milliárd dollár); a MICEX index a kereskedés végén 0,71%-kal 553,62 pontra esett. A Sberbank részvényei történelmi mélypontra estek, 2,88%-ot veszítettek a MICEX-en, és részvényenkénti árfolyamuk minimum 15,2 rubelre esett, ami 82,92%-kal alacsonyabb a 2007. márciusi kibocsátási árnál.

2009 végén az orosz részvénypiac bizonyult világelsőnek a növekedésben, az RTS index 2,3-szorosára nőtt. 2010. március 12-én a Nezavisimaya Gazeta megjegyezte, hogy az orosz tőzsdének sikerült visszanyernie a globális pénzügyi válság kezdetekor bekövetkezett esés nagy részét. A Nezavisimaya Gazeta szerint ez az orosz kormány által végrehajtott válságellenes programnak volt köszönhető.

2008. október 24-én, pénteken arról számoltak be, hogy az Orosz Föderáció Központi Bankja az elmúlt héten mintegy 13 milliárd dollárt fordíthatott arany- és devizatartalékból devizaintervenciókra, hogy megakadályozza a rubel árfolyamának esését. a kétvaluta kosár.

A „Vedomosti” című újság október 30-án azt állította, hogy a kormány és a Központi Bank által bankoknak juttatott pénzeszközök nagyrészt devizavásárlásra költik, ami „a rubel gyengülését idézi elő, és arra kényszeríti a lakosságot, hogy dollárt vásároljanak. pánik, ami tovább csökkenti a nemzeti valuta értékét."

2008. október végén arról számoltak be, hogy az október 24-i héten a Központi Bank tartalékai 31 milliárd dollárral 484,7 milliárd dollárra csökkentek; négy hét alatt 78,1 milliárd dollárral csökkentek, amit a tartalékok árfolyam-átértékelése (az euró dollárral szembeni esése miatt) és a jegybank devizaintervenciói okoztak.

2008. november 11-én reggel a MICEX a rubel jelentős leértékelődését tapasztalta a kétdevizakosárhoz képest.

A Vedomosti újság 2008. november 13-i vezércikkében azt írta, hogy a lakosság és a piaci szereplők elfogadták a jegybank elnökének november 10-i szavait (az árfolyam rugalmasságának növeléséről, enyhe gyengülési tendenciával). a rubel"), "a cselekvés jeleként: most még a rubel legkitartóbb hívei is dollárt halmoznak fel"

2008. november 19-én a Központi Bank elnöke, S. Ignatiev az Állami Duma előtt azt mondta: „2008. november 1-jén az Orosz Föderáció arany- és devizatartalékainak mennyisége 484,6 milliárd dollár volt. Szeptemberben és októberben az arany- és devizatartalékok 97,6 milliárd dollárral csökkentek. Ebből az összegből 57,5 milliárd dollárt költöttek a devizapiacra a rubel árfolyamának fenntartása érdekében.

A rubel 2008. december 5-i, a kétvaluta kosárhoz viszonyított 1%-os újabb leértékelődése után, ami az orosz export fő tételének, az olajnak a költségeinek csökkenésével járt (a Urál December 5-én hordónkénti 36 dolláros négyéves mélypontra süllyedtek), a piaci szereplők 2009 elején erőteljesebb leértékelést vártak a jegybanktól.

2008. október 8-án arról számoltak be, hogy a GAZ szállítószalagjai leálltak, és a KamAZ-nál csökkentették a munkanapok számát.

A Rosstat szerint 2008 decemberében az oroszországi ipari termelés csökkenése elérte a 10,3%-ot 2007 decemberéhez képest (novemberben - 8,7%), ami az elmúlt évtized legmélyebb visszaesése volt a termelésben; általánosságban elmondható, hogy 2008 IV. negyedévében az ipari termelés visszaesése 6,1%-os volt 2007 azonos időszakához képest. Az iparcikkek termelői árai 2008 decemberében tovább csökkentek, novemberhez képest 7,6%-kal, 2007 decemberétől pedig 7%-kal csökkentek.

Andrej Illarionov az ipari termelés 2008. november-decemberi visszaesésének ütemét "páratlannak értékelte a modern orosz gazdaságtörténetben".

A Rosstat adatai szerint 2008 januárjához képest 2009 januárjában 16%-kal esett vissza az ipari termelés, ami 1994 óta a legmélyebb visszaesés. A legerősebb visszaesés a feldolgozóiparban következett be, ahol a termelés 24,1%-kal esett vissza.

A Rosstat szerint 2009 februárjában az ipari termelési index 13,2%-kal esett vissza az előző év azonos időszakához képest. A feldolgozóipar termelési volumene január-februárban 21%-kal, az ásványkinyerés 4,5%-kal, a villamosenergia-termelés 7,2%-kal csökkent.

2009. február közepére az átlagos napi gáztermelés a 2008-as szinthez képest Oroszország egészében 9,9%-kal, a Gazpromban 13,3%-kal csökkent.

2009 végén az oroszországi ipari termelés indexe 10,8%-kal csökkent.

Az oroszországi ipari termelés indexe 2010 első negyedévében 2009 azonos időszakához képest 5,8%-kal nőtt.

2010 áprilisára gyakorlatilag nem volt recessziós szektor az orosz feldolgozóiparban.

2009 januárjában, a 21. században először, negatív tendencia volt megfigyelhető az építőiparban végzett munka volumenében. Az építőipar 16,8%-kal csökkent (2008 decemberében a növekedés 0,1%).

2008-ban a költségvetési válságellenes intézkedések 1089 milliárd rubelt (a GDP 2,6%-át) tettek ki, amelyből 785 milliárd rubelt a pénzügyi szektor megerősítésére, 304 milliárd rubelt pedig a gazdaság reálszektorának támogatására fordítottak.

A 2008-ban végrehajtott pénzügyi szektort erősítő intézkedések:

2008-ban a reálgazdaságot támogató intézkedések:

2009-re 1834,77 milliárd rubel összegű költségvetési válságellenes intézkedéseket jelentettek be, amelyből 625 milliárd rubelt a pénzügyi szektor megerősítésére, 798,3 milliárd rubelt a gazdaság reálszektorának támogatására, 300 milliárd rubelt a támogatásra terveztek. régiók, valamint a lakosság veszélyeztetett csoportjainak védelme - 111,5 milliárd rubel.

A likviditási válság megelőzése érdekében augusztusban az orosz pénzügyminisztérium 166 milliárd rubelt helyezett el kereskedelmi bankokban; szeptemberben - 763 milliárd rubel (a határt 1,5 billió rubelre emelték); további 300 milliárd rubelt szabadított fel a jegybank a bankok tartalékszükségletének csökkentésével.

2008 szeptemberében-októberében az orosz kormány bejelentette az első válságellenes intézkedéseket, amelyek az akkoriban legsürgetőbb feladat megoldására irányultak: Oroszország pénzügyi rendszerének megerősítésére. Az intézkedések között szerepeltek olyan monetáris, fiskális és kvázifiskális politikai eszközök is, amelyek a legnagyobb bankok és vállalatok külső adósságának visszafizetésének biztosítását, a likviditáshiány csökkentését és a nagyobb bankok feltőkésítését célozták. A pénzügyi rendszer támogatását célzó költségvetési kiadások meghaladták a GDP 3%-át. Ezeket a kiadásokat két csatornán keresztül valósították meg: a likviditás biztosítását alárendelt kölcsönök formájában, illetve a bankrendszer tőkéjébe történő injektálással. A Világbank szerint „Ez segített stabilizálni a bankrendszert a szélsőséges likviditáshiány közepette, és megakadályozta a lakossági pánikot: stabilizálódott a nettó betétkiáramlás a bankrendszerből, megindult a devizabetétek növekedése, elkerülték a nagybankok csődjét, és nem alakult ki a lakossági pánik. újraindult a bankszektor konszolidációja".

2008. október 7-én D. Medvegyev orosz elnök a kormány gazdasági tömbjével folytatott megbeszélést követően kijelentette, hogy az állam legfeljebb 950 milliárd rubel alárendelt kölcsönt nyújt az orosz bankoknak legalább öt évre. A teljes hitelösszegből a Sberbank legfeljebb 500 milliárd rubelt, a VTB - legfeljebb 200 milliárd rubelt, a Rosselkhozbank - legfeljebb 25 milliárd rubelt; a fennmaradó 225 milliárdot más orosz bankok is megkaphatják, feltéve, hogy a kölcsön összege nem haladja meg a bank jegyzett tőkéjének 15%-át, és a bank tulajdonosai készek két rubelt az állami rubelbe befizetni pénzeszközeikből.

A Financial Times 2008. október 10-én megjegyezte, hogy Oroszország felhalmozott tartalékalapjai a szakértők szerint előnyt jelentenek az országnak: " Dmitrij Medvegyev elnök ígéretet tett arra, hogy hozzávetőleg 20 milliárd dollár költségvetési forrást különít el a tőzsdei beavatkozásra részvényvásárlás céljából. A költségvetésből is több tízmilliárd dollárt utaltak át a fizetésképtelen bankok számláira hitel formájában. Az állami tulajdonú Vnesheconombank 50 milliárd dollár hitelt nyújtott azoknak az orosz cégeknek, amelyek nem tudnak megbirkózni a devizatartozások fizetésével. Ennek eredményeként Oroszország meglehetősen jó helyzetbe került, és képes volt átvészelni a jelenlegi válságot. Hatalmas forrástartalékokkal rendelkezik, és bankrendszere, bár instabil, nem olyan nagy a gazdaság többi részéhez képest, mint a nyugati országokban."

2008. október 10-én az Állami Duma számos törvényjavaslatot fogadott el a pénzügyi rendszer stabilizálása érdekében. A módosítások különösen lehetővé teszik a Nemzeti Vagyonalap pénzeszközeinek a Vnesheconombanknál történő betétbe helyezését 2019. december 31-ig, összesen legfeljebb 450 milliárd rubel értékben, évi 7%-os kamattal, a Nemzeti Vagyonkezelő által megállapított eljárásnak megfelelően. orosz kormány. Natalja Ermakova, az Állami Duma gazdaságpolitikai bizottságának tagja úgy vélekedett, hogy ezzel "a jogalkotó újabb hatékony eszközt ad a jegybanknak a likviditás fenntartása érdekében". Az Expert magazin által megkérdezett elemzők pozitívan értékelték a megtett intézkedéseket: az adósság- és részvénypiacokat.

Szintén október 10-én V. Putyin miniszterelnök bejelentette, hogy a Fejlesztési Bank (Vnesheconombank), amelyben ő a felügyelőbizottság elnöke, az állami források (beleértve az Orosz Nemzeti Jóléti Alapból származó pénzeket is) elhelyezését ) orosz részvényekben és kötvényekben. A. Kudrin pénzügyminiszter Washingtonban azt mondta, hogy mérlegelni fogják azt a lehetőséget is, hogy a nyugdíj-megtakarításokat az orosz tőzsde támogatására fordítsák; Azt is mondta, hogy a válság "két évnél tovább tarthat", az orosz vagyon növekedésére pedig "3-5 évet kell várni".

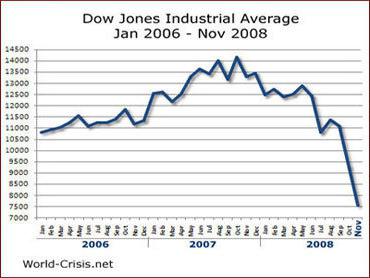

Putyin, Medvegyev és Kudrin nyilatkozata óta eltelt héten, 2008. október 17-ig az RTS index 21%-ot esett. Általában az öt hónap alatt az RTS index több mint 73%-ot veszített, a 2008. május 19-i 2487,92 pontról 667,62 pontra 2008. október 17-én.

2008. október 13-án Medvegyev elnök aláírta az Állami Duma által korábban elfogadott és a Szövetségi Tanács által jóváhagyott törvénycsomagot; D. Medvegyev A. Dvorkovics elnökhelyettessel folytatott megbeszélésen megjegyezte, hogy a törvények „egy kérdésre vonatkoznak: pénzügyi piacunk stabilizálásának biztosítására – ami természetesen a nemzetközi pénzügyi piacokon jelenleg zajló nagyon összetett folyamatokat, a mi függőségünket érinti. ezekről a folyamatokról és annak szükségességéről, hogy megelőzzük a hazánk számára legnehezebb következményeket. A kormány most megkezdi a törvények végrehajtását." Dvorkovich a maga részéről úgy fogalmazott, hogy a Nemzeti Jóléti Alap pénzeszközeinek hazai pénzügyi piacra történő kihelyezésének megkezdéséhez elegendő a kormány aktusa, amelynek tervezete "elkészült".

A Russian Newsweek 2008. október 13-án arról számolt be, hogy a VEB már orosz vállalatok részvényeit vesz fel hitel biztosítékaként, ami „államosítási” és vagyon-újraelosztási kockázatot jelent. AE Lebedev, a negyedik összehívás prominens üzletembere és az Állami Duma képviselője hasonló aggodalmának adott hangot: „A politikai elitben vannak támogatói annak az ötletnek, hogy ezeknek a vállalkozásoknak az irányítást visszaadják az államnak. A válság kényelmes módja ennek. Az állam refinanszírozza ezeknek a cégeknek a tartozásait a külföldi hitelezők felé, majd egy idő után az irányító részesedés tulajdonosává válik. És nem kell sokat fizetni, mint a Sibneftért, sem csődbe menni és büntetőeljárást kezdeményezni, mint a JUKOS esetében." A. Belkovszkij politológus úgy vélekedett, hogy "a kormány intézkedései, amelyeket ma tesz a pénzügyi válság ellen, valójában egy célt céloznak: a kormányzó elit több száz tagjának személyes pénztárcáját megmenteni". Ugyanezt a véleményt fogalmazta meg a Vedomosti újság 2008. október 23-i vezércikkében: „Az állam hosszú habozás nélkül rohant az üzletemberek megmentésére. Az állami támogatások volumene megközelíti a 6 billió rubelt. - ez nem sokkal alacsonyabb, mint Oroszország nemrégiben felülvizsgált 2008-as költségvetésének kiadásai (6,75 billió rubel). Úgy tűnik, most már minden olyan kormány megteszi ugyanezt, amelyik rendelkezik legalább némi készpénztartalékkal. De egy alapvető különbséggel: állami forrásokat használnak a rendszer megmentésére, ott támogatják, ahol a válság áttörte a védelmet, mi pedig konkrét emberek konkrét vállalkozását mentjük meg."

2008. október 23-án az Állami Duma második és harmadik olvasatban azonnal elfogadta a 2008–2010-es szövetségi költségvetés módosításait, amelyek növelik a finanszírozást bizonyos válságellenes területeken; Törvényeket fogadtak el az Oroszországi Bank jogkörének bővítéséről is, lehetővé téve számára, hogy "különleges intézkedéseket" hozzon a válságban lévő bankok kivásárlására, és ne csak állampapírokkal működjön, hanem vállalati értékpapírokat is vásároljon és adjon el.

2008. október 27-én a Vnesheconombank Felügyelő Bizottsága a titoktartás légkörében jóváhagyta a pénz kiosztását számos vállalat számára, mintegy 10 milliárd dollárt szétosztva az összesen 50 milliárd dollárból: a problémáktól megmentett cégek között. margin felhívás, voltak UC Rusal, kiskereskedő X5 Retail Group, VimpelCom; A támogatás egy részét az Orosz Vasutak is megkapta. A VEB által elkülönített összeg mintegy fele - 4,5 milliárd dollár - O. Deripaska UC Rusal intézetéhez került.

2008. november 8-án V. Putyin miniszterelnök jóváhagyta a Dmitrij Medvegyev elnök utasítása szerint elkészített „A pénzügyi szektor és a gazdaság egyes ágazatai helyzetének javítására irányuló cselekvési tervet”.

2008. november 11-én D. Medvegyev elnök a Kremlben, az Orosz Kereskedelmi és Iparkamara (CCI) Elnökségével folytatott megbeszélésen kijelentette, hogy csökkenteni kell az állami források meghatározott célú elosztásában részt vevő közvetítők számát. vállalkozások; elhangzott az is, hogy meg kell erősíteni a bankok tevékenysége feletti állami kontrollt. Ugyanezen a napon az Orosz Föderáció Központi Bankja szimmetrikusan bejelentette "2008. november 11-től az árfolyam-politika működési referenciaértékének - a kettős valutakosár rubelértékének - a megengedett ingadozások folyosójának kiterjesztését". minden irányt.

A 2008. november 17-i Vedomosztyi újság a válságellenes G20-csúcs jelentőségéről szólva, amelyet követően Medvegyev elnök aláírta a nyilatkozatot, amely különösen arra kötelezi a résztvevőket, hogy tartózkodjanak minden új kereskedelmi akadálytól, megjegyezte: „Az évi A protekcionista intézkedésekre vonatkozó moratórium, amellyel a csúcstalálkozó valamennyi résztvevője egyetértett, egyrészt meglehetősen általános kijelentés, másrészt bizonyos, elsősorban erkölcsi korlátozásokat ír elő. Nincsenek mechanizmusok a moratórium betartásának kikényszerítésére. De természetesen a protekcionizmussal gyanúsított országot a G20 többi tagja nyilvánosan elítélheti. Ebben az értelemben nagyon érdekes, hogy az orosz kormány hogyan fog cselekedni. A válság elleni protekcionizmussal kapcsolatos tervünk megállja a helyét. Több tucat árucikkkel emeli a vámokat, beleértve az öt évnél idősebb külföldi autók behozatalára kivetett tiltó vámot is. Az orosz áruk szállítói árpreferenciát kapnak a közbeszerzéseken: akkor is nyertesként ismerik el őket, ha az áruk 5-25%-kal drágábbak külföldi társaiknál. A mezőgazdasági termelők és exportőrök pedig bőkezű támogatást kapnak az államtól." Korábban, 2008. november 8-án V. Putyin miniszterelnök „A pénzügyi szektor és a gazdaság egyes ágazatai helyzetének javítását célzó cselekvési terv” az importvámok emelését irányozta elő az áruk széles körében. V. Putyin november 17-én nyilvánosan megkérdőjelezte a protekcionizmus felhagyása iránti elkötelezettséget, kijelentve, hogy Oroszország betartja a G20-csúcs döntéseit, de végrehajtja a nemzeti érdekek védelmében tervezett intézkedéseket.

A. Kudrin pénzügyminiszter november 19-én az Állami Dumának nyilatkozva kijelentette: „Az Oroszország által az elmúlt években felhalmozott devizatartalékok volumenének elért mutatói, valamint a nemteljesítés és a leértékelés tapasztalatainak megértése és értékelése 1998-ban azt mondhatjuk, hogy ma szilárd alapot jelent a makrogazdaság stabilitásához, a nemzeti valuta stabilitásához.

November 20-án, az "Egyesült Oroszország" 10. kongresszusán felszólaló V. Putyin pártvezető az üzleti életre kivetett adók csökkentését javasolta. Ugyanezen a napon Medvegyev elnök meghívott számos orosz legnagyobb vállalkozót (Vlagyimir Potanin (Interros), Alisher Usmanov (Metalloinvest), Mihail Fridman (Alfa Group), Viktor Vekselberg (Renova), Mihail Prohorov (Onexim), Oleg Deripaska (Bázel). ), Alekszej Mordashov (Szeversztal), Alekszej Miller (Gazprom), Igor Zjuzin (Mechel), Vlagyimir Lizin (NLMK), Viktor Rasnyikov (MMK), Dmitrij Pumpjanszkij (TMK), Vlagyimir Bogdanov (Szurutnyeftyegaz), Vagit Alekperov (Lukoil) vacsorára barvikhai rezidenciáján; A beszélgetés során minden üzletember megszólalt: a vendégek az áfa-visszatérítés felgyorsításáról, az ásványkitermelési illeték és általában az adók csökkentéséről, a természetes monopóliumok tarifáinak befagyasztásáról, az energiapiac liberalizációjának felfüggesztéséről, kedvezményes hitelek nyújtásáról beszéltek. külföldi hitelek és tőkebefektetések refinanszírozására; Medvegyev érdeklődni kezdett, hogy ki kapott már állami kölcsönt. Vlagyimir Milov ellenzéki politikus „utánzatként” értékelte az V. Putyin által bejelentett intézkedéseket.

November 21-én a VEB Felügyelő Bizottsága 1,8 milliárd dollár összegű kölcsönt hagyott jóvá az Evraz Group bányászati és kohászati csoport számára.

Az Orosz Föderáció Központi Bankja november 24-én és 28-án mindkét irányban 30 kopijkával újból kiterjesztette a valutafolyosót, ami a rubel árfolyamának a valutakosárral szembeni kumulatív 9%-os eséséhez vezetett az augusztusban jegyzett maxizmushoz képest. 2008. Egyes szakértők kétségeiket fejezték ki azzal kapcsolatban, hogy az Orosz Föderáció Központi Bankja intézkedései megfelelnek-e a helyzetnek és a célkitűzéseknek ... A jegybank december 1-jétől 12-ről 13%-ra emelte a refinanszírozási kamatot és a kulcsműveletek főkamatát, valamint három hónapról hat hónapra meghosszabbította a jegybank fedezetlen aukciókon nyújtott banki hiteleinek feltételeit.

December 19-én, az autóipar fejlesztésével foglalkozó ülésen protekcionista intézkedéscsomagot fogadtak el az orosz autóipar támogatása érdekében.

Az orosz gazdaság fejlődésének fenntarthatóságát javító kormánybizottság december 25-én jóváhagyta azon stratégiai jelentőségű stratégiai szervezetek listáját, amelyek jogosultak közvetlen állami támogatásra. Ez a lista 295 vállalkozást tartalmaz. Emellett 1148 regionálisan jelentős vállalkozás listája jelent meg, amelyek közvetlen állami támogatásra is pályázhatnak.

Vlagyimir Putyin miniszterelnök január 19-én utasította a Pénzügyminisztériumot, hogy a Gazdasági Minisztérium által bemutatott új makrogazdasági paraméterek alapján számítsa újra a 2009-es szövetségi költségvetést: az átlagos éves olajár ( Urál) 41 dollár hordónként, a GDP 0,3%-os zsugorodása, az infláció - 13%-os szinten, a rubel 35 rubelre / dollárra leértékelődött. Ezek alapján a szövetségi költségvetés hiánya 2009-ben a GDP 5 százaléka lesz.

Március 10-én Alekszej Kudrin pénzügyminiszter bejelentette a kormány határozatát a hároméves költségvetés ideiglenes feladásáról, valamint a 2009-es költségvetés számos kiadási tételének optimalizálásáról.

2009. március 27-én az Állami Duma második és harmadik olvasatban elfogadta a költségvetési törvénykönyv módosításait, amelyek jogalapot biztosítottak a kormánynak ahhoz, hogy a 2009. évi költségvetési törvény új változatát az Állami Duma elé terjessze: a költségvetési törvény felhasználásának korlátozását. megszűnt a költségvetési hiány finanszírozására szolgáló tartalékalap (a korábbi változat szerint az alap pénzét csak a kieső olaj- és gázbevételek pótlására lehetett fordítani).

2009 júniusában V. V. Putyin új válságellenes intézkedési programot írt alá, amelynek prioritásai a társadalmi elkötelezettség, az ipar, az innováció és az erős pénzügyi rendszer.

2009. december 30-án az Orosz Föderáció kormányának ülésén elfogadták a 2010-re szóló alapvető válságellenes cselekvési programot, amelynek prioritásai a következők voltak: a társadalmi stabilitás és a lakosság szociális védelmének támogatása; a gazdasági fellendülés támogatása és a humántőkébe történő beruházások növelése.

április 20. Vlagyimir Putyin orosz miniszterelnök az Állami Dumában a kormány 2009-es munkájáról szóló jelentésével kijelentette, hogy az orosz gazdaság recessziója véget ért. Ez nem jelenti azt, hogy a válság teljesen elmúlt – hangsúlyozta.

2008-ban a válság végigsöpört az egész világon. A világ pénzügyi problémái a tőzsde összeomlásával kezdődtek. Január 21. és 22. között káosz uralkodott az összes börzén. Nemcsak a részvényárfolyamok zuhantak, hanem a cégek papírjai is jól jártak. Még az olyan nagyvállalatok is veszteségeket szenvedtek, mint az orosz Gazprom. Nem sokkal a részvények világpiaci esése után az olaj ára csökkenni kezdett. Instabilitási időszak kezdődött a részvénypiacokon, amely jelentős nyomot hagyott az árupiacokon. Annak ellenére, hogy a közgazdászok megpróbálták igazolni a helyzetet (nyilvánosan bejelentették a részvényárfolyamok kiigazítását), január 28-án az egész világnak lehetősége volt megfigyelni a tőzsde újabb összeomlását.

2008-ban a válság nem január 21-én kezdődött a készletek csökkenésével, hanem január 15-én. A Citigroup bankcsoport profitcsökkenést könyvelhetett el, ami a New York-i tőzsdén a részvényárfolyamok csökkenésének fő ösztönzője volt. A következő események zajlottak:

A Dow Jones 2,2%-ot esett.

Standard & Poor "s - 2,51%-kal.

A Nasdaq Composite 2,45%-ot erősödött.

Alig 6 nappal később az árváltozások következményei megmutatkoztak a tőzsdén, és nyomot hagytak a világ helyzetében. A devizapiaci szereplők többsége végre belátta, hogy a valóságban sok cégnek nem megy túl jól. A magas kapitalizációs mutatók, a részvények magas értéke mögött krónikus veszteségek rejtőznek. Még 2007-ben sok gazdasági szakértő 2008-ban válságot jósolt. Felmerült, hogy két év múlva nehéz idők jönnek Oroszországban, mert nem fogynak ki a hazai piac erőforrásai. A világgazdaság számára a recessziót korábban vetítették előre.

Bár a 2008-as világválság a tőzsdék esésével kezdődött, megjelenésének számos előfeltétele volt. A részvények esése csak figyelmeztetés volt a dinamikusan változó helyzetre. A világban árutúltermelés és jelentős tőkefelhalmozás volt tapasztalható. A tőzsdei ingadozás arra utalt, hogy bizonyos problémák merültek fel az áruk értékesítésével kapcsolatban. A világgazdaság következő sérült láncszeme a termelési szféra volt. A 2008-as válság által előidézett világgazdasági változások jelentős hatással voltak a hétköznapi emberek életére.

A világgazdaságot az a helyzet jellemezte, amikor a piacok lehetőségei és kilátásai teljesen kimerültek. A termelés bővítésének lehetősége és a szabad források rendelkezésre állása ellenére a bevételszerzés nagyon problémássá vált. Már 2007-ben megfigyelhető volt a munkásosztály jövedelmének csökkenése olyan országokban, mint az Egyesült Államok és Nagy-Britannia. A szűkülő piacokat aligha fékezte meg a fogyasztási és jelzáloghitelezés növekedése. A helyzet akkor eszkalálódott, amikor nyilvánvalóvá vált, hogy a lakosság még a hitelkamatot sem tudja fizetni.

A 2008 és 2009 közötti időszakban a világ legtöbb országa szembesült azzal, ami a „globális” státusz jelenségének átvételéhez vezetett. A 2008-as válság, amelyre sokáig emlékezni fogunk, nemcsak a kapitalista országokat, hanem a posztszocialista államok gazdaságait is magával ragadta. A 2008 előtti utolsó ilyen mértékű regresszió a világon 1929-1933-ban következett be. Abban az időben a dolgok annyira rosszul mentek, hogy kartondobozos falvak nőttek a nagy amerikai városok körül, mivel a lakosság nagy része a munkanélküliség miatt nem tudta megfizetni a megélhetést. A világ egyes országainak fejlődésének sajátossága meghatározta a jelenség következményeit az egyes nemzetekre nézve.

A világ országai gazdaságainak sűrű együttélése, az államok többségének dollárfüggősége, valamint az Egyesült Államok globális világpiaci fogyasztói szerepe oda vezetett, hogy Amerika belső problémái szinte minden ország életében "újranyomták". Csak Kína és Japán maradt kívül a „gazdasági óriás” befolyásán. A válság nem volt derült égből villámcsapás. A helyzet fokozatosan és szisztematikusan virágzott. Az erős emelkedő tendenciák egy lehetséges gazdasági összeomlást jeleztek. Emellett az Egyesült Államoknak 2007 folyamán sikerült 4,75%-kal csökkentenie a kamatlábat. Ez a stabilitás időszakában szokatlan jelenség, amelyet a fundamentalista spekulánsok sem hagytak figyelmen kívül. Érdemes elmondani, hogy a közelgő nehézségekről beszélt, hogy az amerikai kamatcsökkentésre mint olyanra nem reagált a devizapiac. Ami a válság előestéjén történt, az csak egyike a jelenség szokásos kezdeti szakaszainak. Ebben az időszakban az államoknak már vannak problémái, de rejtőzködnek, és nem érzik egyértelműen magukat. Amint a képernyőt megmozdították, és a világ látta a dolgok tényleges állását, elkezdődött a pánik. Nem volt titkolnivaló, ami a legtöbb országban a gazdaság összeomlásához vezetett.

A válság és következményei főbb jellemzői a világ minden államában közösek. Ugyanakkor vannak fontos különbségek is, amelyek az egyes országokra jellemzőek. Például a világ 25 országából 9-ben meredeken emelkedett a GDP. Kínában ez a szám 8,7%-kal, Indiában pedig 1,7%-kal nőtt. Ha a posztszovjet országokat tekintjük, akkor Azerbajdzsánban és Fehéroroszországban, Kazahsztánban és Kirgizisztánban a GDP változatlan maradt. A Világbank felhívta a figyelmet arra, hogy a 2008-as válság hatására a GDP 2009-ben általánosságban 2,2%-kal csökkent világszerte. A fejlett országokban ez az arány 3,3% volt. A fejlődő országokban és a feltörekvő piacokkal rendelkező országokban nem csökkenést, hanem – bár nem nagymértékű, de csak 1,2%-os – növekedést észleltek.

A GDP visszaesésének mélysége országonként jelentősen változott. A legnagyobb csapás Ukrajnára (15,2 százalékos visszaesés) és Oroszországra (7,9 százalék) esett. Ez az országok általános versenyképességének csökkenéséhez vezetett a világpiacon. A piac önszabályozó erőire támaszkodó Ukrajna és Oroszország súlyosabb társadalmi-gazdasági következményeket szenvedett el. Azok az államok, amelyek úgy döntöttek, hogy megtartják a parancsnoki vagy erős pozíciókat a gazdaságban, könnyen átvészelték a „gazdasági káoszt”. Ezek Kína és India, Brazília és Fehéroroszország, Lengyelország. A 2008-as válság ugyan a világ minden országában hagyott nyomot, de mindenhol megvolt a maga ereje és egyéni felépítése.

A 2008-as Oroszország válságának okai nemcsak külső, hanem belső okai is voltak. Egy nagy állam lába alól kiütni a talajt az olaj és a fémek árának csökkenése. Nem csak ezeket az iparágakat érte támadás. A helyzet jelentősen romlott az ország pénzkínálatának alacsony likviditása miatt. A probléma még 2007-ben, szeptember és október között kezdődött. Ez egyértelmű jelzés volt, hogy az orosz bankokban gyakorlatilag elfogyott a pénz. Az állampolgárok körében a hitelkereslet többszöröse volt a rendelkezésre álló kínálatnak. A 2008-as oroszországi válságot az jellemezte, hogy a hazai pénzintézetek kamatra kezdtek külföldre hitelezni. Az Orosz Központi Bank ugyanakkor 10%-os kamatlábat ajánlott fel a refinanszírozásra. Augusztus 1-jén az ország külső adóssága elérte az 527 milliárd dollárt. A világválság kitörésével, még az év őszén a nyugati államok a kialakult helyzet miatt leállították Oroszország finanszírozását.

Oroszország számára a pénzkínálat likviditása alakította a 2008-as válságot, az általános okok, mint például a részvények esése, másodlagosak voltak. A rubel pénzkínálatának 10 év alatti 35-60%-os éves növekedése ellenére a valuta nem erősödött. Amikor a 2008-as világválság éppen megnyilvánulni készült, a vezető nyugati országok kialakítottak maguknak egy bizonyos állapotot. Szóval 100 dollár Az egyes államok GDP-je legalább 250-300 USD-nak felelt meg. banki eszközök. Vagyis a bankok mérlegfőösszege 2,5-3-szor haladta meg az államok GDP-jének összértékét. A 3:1 arány az egyes államok pénzügyi szerkezetét nem csak a külső, hanem a belső változásokhoz képest is stabillá teszi. Oroszországban, amikor a 2008-as pénzügyi válság elkezdődött, a GDP 100 rubelére 70-80 rubelnél nem jutott több eszköz. Ez mintegy 20-30%-kal kevesebb, mint a GDP pénzkínálata. Ez a likviditás elvesztéséhez vezetett az állam szinte teljes bankrendszerében, a bankok leállították a hitelezést. A világgazdaság működésében bekövetkezett enyhe fennakadás az ország egészének életére károsan hatott. Az országban kialakult helyzet, amelyet a 2008-as válság idézett elő, mindaddig ismétlődésekkel teli, amíg a nemzeti valuta likviditásának problémáját teljesen fel nem számolják.

A 2008-as oroszországi válság nagyrészt belső tényezők miatt következett be. A külső hatások csak fokozták a visszaesést az országban. Abban a pillanatban, amikor az Orosz Föderáció Központi Bankja a kamatláb emeléséről döntött, a termelés szintje meredeken csökkent. A reálszektorban a nemteljesítések száma a 2008-as válság megnyilvánulása előtt is 2%-on belül mozgott. 2008 végén a jegybank 13%-ra emeli a refinanszírozási rátát. A tervek a kereslet és a kínálat egyensúlyának megteremtésére irányultak. Valójában ez a kis-, közép- és magánvállalkozások hitelköltségeinek növekedéséhez vezetett (18-24%). A hitelek megfizethetetlenné váltak. A nemteljesítések száma megháromszorozódott, amiatt, hogy az állampolgárok nem tudják visszafizetni a bankokkal szembeni tartozásaikat. 2009 őszére az országban 10-re nőtt a nemteljesítések aránya. A kamatdöntés eredménye a termelés meredek visszaesése és számos vállalkozás leállása volt országszerte. A 2008-as válság okai, amelyeket nagyrészt saját maga hozott létre, egy magas fogyasztói keresletű és magas gazdasági mutatókkal rendelkező fejlődő ország gazdaságának összeomlásához vezettek. A globális káosz következményei elkerülhetők lettek volna, ha az állam pénzügyi blokkjából forrásokat juttatnak megbízható bankokba. A tőzsde összeomlása nem gyakorolt ilyen jelentős hatást az államra, hiszen a cégek gazdaságának gyakorlatilag semmi köze a tőzsdei kereskedéshez, a részvények 70 százaléka külföldi befektetők tulajdonában van.

2008-2009-ben a válság a kormányzati tevékenység szinte minden szektorát lefedte, különösen az olajat és azokat, amelyek közvetlenül kapcsolódnak az ipari erőforrásokhoz. A 2000 óta sikeresen növekvő tendencia megszűnt. Az agráripari termékek és a „fekete arany” ára nőtt. Egy hordó olaj ára júliusban tetőzött és 147 dollár volt. Az üzemanyag ára soha nem emelkedett e költség fölé. Az olajár emelkedésével az arany ára emelkedett, ami már korábban is megalapozta a befektetők gyanúját a helyzet kedvezőtlen kimenetelével kapcsolatban.

3 hónap alatt az olaj ára 61 dollárra esett. Októbertől novemberig újabb 10 dolláros áresés következett be. Az indexek és a fogyasztási szint csökkenésének elsődleges oka az üzemanyag árának csökkenése volt. Ugyanebben az időszakban kezdődött a jelzáloghitel-válság az Egyesült Államokban. A bankok értékük 130%-ában pénzeszközöket adtak az embereknek lakásvásárlásra. Az életszínvonal csökkenése következtében a hitelfelvevők nem tudták törleszteni adósságukat, a fedezet sem fedezte a tartozást. Az amerikai állampolgárok hozzájárulása egyszerűen elolvadt a szemünk előtt. A 2008-as válság következményei rányomták bélyegüket a legtöbb amerikaira.

A helyzetet a fent leírt eseményeken túl befolyásolták néhány, a világban a válság előtti időszakban történt események. Emlékezhetünk például arra, hogy az egyik legnagyobb francia bank, a Societe Generale munkatársa hűtlenül használta fel a pénzeszközöket. Jerome Carviel nemcsak szisztematikusan tönkretette a céget, hanem egyértelműen megmutatta a nyilvánosságnak a legnagyobb pénzügyi szervezet munkájának minden hiányosságát. A helyzet egyértelműen megmutatta, hogy a főállású kereskedők milyen szabadon rendelkezhetnek az őket felvevő cégek pénzeszközeivel. Ez ösztönözte a 2008-as válságot. A helyzet kialakulásának okait sokan Bernard Madoff pénzügyi piramisával hozzák összefüggésbe, amely a globális részvényindex negatív trendjét erősítette.

Az agfláció súlyosbította a 2008-as globális pénzügyi válságot. Ez az agráripari termékek árának meredek emelkedése. A FAO árindexe szisztematikusan emelkedett a tőzsdei globális esés hátterében. Az index 2011-ben érte el a csúcsot. A vállalatok szerte a világon, megpróbálva valahogy javítani saját helyzetükön, nagyon kockázatos üzletekben kezdtek megállapodni, amelyek végül nagy veszteségeket hoztak. Az autóipari áruvásárlások volumenének csökkenéséről beszélhetünk. A kereslet 16%-kal csökkent. Amerikában a mutató - 26% volt, ami a kohászat és más kapcsolódó iparágak termékei iránti kereslet csökkenésével járt.

Az utolsó lépés a káosz felé vezető úton a LIBOR-kamatláb emelkedése volt Amerikában. Az eseményre a dollár 2002-2008 közötti leértékelődése kapcsán került sor. A probléma az, hogy a gazdaság virágkorában és hihetetlenül gyors ütemű fejlődése mellett nem lenne felesleges alternatíván gondolkodni. a dollárhoz.

A világgazdaság időről időre hullámvölgyön és hullámvölgyön is átesett. Vannak a történelemben olyan események, amelyek megváltoztatják a gazdasági élet irányát. A 2008-as pénzügyi válság teljesen felforgatta a világgazdaságot. Ha globálisan nézzük a helyzetet, a világgazdaság a káosz után egyenletesebbé vált. Az iparosodott országokban a válság idején csökkentett bérek szinte teljesen helyreálltak. Ez tette lehetővé egy időben a világipar fejlődésének rehabilitációját a kapitalista államokban. Jelentős emelkedés tapasztalható azokban az országokban, amelyek csak most kezdenek fejlődni. Számukra a globális depresszió egyedülálló lehetőséggé vált, hogy kiaknázzák potenciáljukat a globális piacon. A tőzsdéktől és a dollár árfolyamától való közvetlen függőséget nem ismerő, fejletlen államoknak nem kellett megküzdeniük a helyzettel. Erőfeszítéseiket saját fejlődésük és jólétük felé irányították.

A felhalmozási központok továbbra is az Egyesült Államokban, az EU-ban és az Egyesült Királyságban maradtak, ami az ipari fellendüléshez vezetett. A technológiai komponens fejlődésnek indult, ami ma is folytatódik. Sok ország felülvizsgálta politikáját, ami lehetővé tette számukra, hogy szilárd gazdaságot építsenek a jövőre nézve. Egyes államok számára a válság igen lenyűgöző pozitív következményekkel járt. Például a külső finanszírozástól a globális helyzet miatt elzárt országok lehetőséget kaptak a hazai gazdasági tevékenység helyreállítására. A kívülről anyagi ellátás nélkül maradt kormánynak a fennmaradó költségvetést hazai szektorokba kellett önteni, amelyek nélkül nem lehet biztosítani az állampolgárok életszínvonalának minimális komfortját. Így a korábban a befolyási zónán kívül maradt gazdaság irányai mára megváltoztak.

Hogy a helyzet hogyan alakul 2015-ben, az még rejtély. Egyes közgazdászok meg vannak győződve arról, hogy a világ jelenlegi helyzete egyfajta visszhangja a 2008-as válságnak, a globális válság egyik színes, de minden pompájában virágzó következményének. A helyzet a 2008-as válságra emlékeztet. Az okok egybeesnek:

Több százezer embert csődbe vitt eseménysorozat, amiből érdemes levonni a tanulságot - a 2008-as válság. Idén 10 éves a globális pénzügyi válság, és sokan 2013 és 2014 között új válságot várnak az Egyesült Államokban. Fontolja meg számos pénzügyi vállalat katasztrófájának okait és következményeit – és emlékezzen arra is, hogyan érintette a válság Oroszországot. Ugyanakkor figyelni fogunk azokra, akiknek sikerült dollármilliárdokat "összegyűjteniük" az egy évtizeddel ezelőtti összeomláson.

A 2000-es évek első felét az Egyesült Államokban a lakóingatlanok iránti kereslet, és ezzel együtt a jelzáloghitelek iránti kereslet nagymértékű növekedése jellemezte. Az amerikaiak igényeit kielégíteni, és több pénzt keresni rajtuk, a banki szervezetek és a szakosodott jelzáloghitel-ügynökségek megbízhatatlan hiteleket kezdtek osztani - a fedezet értékének 130%-áig. A hitelfelvevők pedig azt az összeget vették fel, amely lehetővé tette nemcsak lakásvásárlást, hanem bútorozást és/vagy drága javításokat is.

Összehasonlításképpen: a mai Oroszországban a bankok nem szívesen adnak jelzálogkölcsönt 10%-os előleggel, és általában e nélkül - ez rendkívül ritka és magas kamattal. A hitelezők előszeretettel minimalizálják az ingatlanok értékének változásával járó kockázatokat – így ha olcsóbbá válnak a lakások, és sok jelzáloghitel fizetésképtelenné válik, az ingatlan eladása továbbra is lehetővé teszi a felvett pénz visszafizetését.

Ezenkívül az orosz bankok megkövetelik a jelzáloghitel-igénylőktől a bevétel és/vagy a kezesek jelenlétének megerősítését. Ugyanakkor az Egyesült Államokban a 2000-es években alacsony kamatozású jelzálogkölcsönt adtak ki szinte munkanélküli hitelfelvevőknek. A méltányosság kedvéért azonban meg kell jegyezni, hogy a fogyasztási hiteleket Oroszországban ezekben az években a piac gyors növekedésének hátterében is nagyon könnyen bocsátották ki.

____________________________________________________________________________________________________________

A hitelfelvevők alacsony színvonala az árak emelkedéséhez vezetett. Az 1970-es években a ház 60 000 dollárba került, és 25%-os előleget kellett fizetni. A jelzáloghitel sokkal olcsóbb volt, mint a bérleti díj, de stabil munkahelyre, előlegre és hitelminősítésre volt szükség. A 90-es évek közepén Kaliforniában és 2000 óta a többi államban az előleg 10%-ra csökkent, a hitelminősítés lojálisabbá vált. 2003 óta a hitelek egyáltalán előleg nélkül jelennek meg, 2005-től pedig lehetővé vált, hogy egyszerűen megnevezd a bevételedet. Aztán a bankok új jelzálogkonstrukcióval rukkoltak elő: a kezdeti években nagyon alacsony volt a kamat (még a takarító családja is megengedhette magának), majd feljebb került.

_____________________________________________________________________________________________________________

Az amerikai hitelezők abban reménykedtek, hogy ha az ügyfél nem teljesíti a jelzáloghitelt, akkor az adóst kilakoltatni lehet, és a jelzáloggal terhelt házat jövedelmező lesz eladni, mivel a lakóingatlanok ára emelkedik. A szándékosan fizetésképtelenné vált jelzáloghitelesek viszont abban is reménykedtek, hogy drágábban értékesítik az ingatlant, határidő előtt visszafizetik a kölcsönt, és nyereséges maradnak.

Ugyanakkor sokan egyszerűen nem értették, hogy az ingatlanpiac hamarosan túltelített lesz, és az áremelkedést óhatatlanul visszaesés követi. Amikor a házak drágulni kezdtek, és a jelzáloghitelesek csődbe mentek, a hitelezők még a fedezet eladásával sem tudták visszakapni a pénzt. És jött a jelzáloghitel-válság – a jelzáloghitel-ügynökségek és a bankok hatalmas csődje.

Még a válság előtt (2007 októberében) az Egyesült Államok 20 legnagyobb városában a lakóingatlanok 6,1%-kal estek vissza az előző év azonos időszakához képest. 2008 szeptemberére az országos átlag ingatlanállomány 20%-kal, 2010 novemberére 26%-kal esett vissza a válság előtti szinthez képest. Ugyanilyen visszaesés volt az ingatlanpiacon a nagy gazdasági világválság idején is. Az ingatlanbefektetési alapok, amelyeket a globális összeomlás pletykái nyomtak le, 2009-ben elvesztették kapitalizációjuk csaknem felét:

Tehát egy hatalmas kötvénybuborék, amelyet hitelportfólió (autóhitelek, jelzálogkölcsönök, lízingelt eszközök) fedezett, felduzzadt a tőzsdén. A hitelező bankok voltak a kibocsátóik, a befektetési bankok a vevők.

Ezeket az értékpapírokat "collateralized adósságkötelezettségnek" nevezik, angolul - collateralised adósságkötelezettségnek vagy CDO-nak. A fedezett adósság jelzáloghitel-típusát fedezett jelzáloghitel-kötelezettségnek (CMO) is nevezik.

Míg a legtöbb hitelfelvevő rendszeresen visszafizette a hitelét, a jelzáloghitel-társaságok kötvényekre is fizettek. Amikor a jelzáloghitelek fizetése leállt, a CDO/CMO buborék kipukkadt. Általánosságban elmondható, hogy ezek az értékpapírok újak az Egyesült Államok történetében - csak az 1980-as évek első felében kezdtek aktívan meghódítani a piacot. A 2000-es évek közepén kibocsátóik három típusra osztották őket: megbízható, magas kockázatú és magas kockázatú (hagyományos fekete házmestereknek kibocsátott), ahol a bevételek ennek megfelelően változtak. Az első típus a legmagasabb hitelminősítéssel rendelkezett, és Norvégia nyugdíjalapjaiig eladták. Ám hamarosan a jelenlegi hitelpolitika mellett szinte mindenki fizetésképtelennek bizonyult.

A gazdaságban minden összefügg, és az ingatlanfedezetű hitelezés piacának összeomlását a jelzálog-fedezetű értékpapírok és származékos termékek piacának összeomlása követte. A standard részvényindex is esett, amely az Egyesült Államok esetében a lehívás csúcsán, 2009 márciusában mintegy 50%-ot veszített értékéből. Aztán a többi piac visszaesett – beköszöntött a 2008-as globális pénzügyi válság.

Mint látható, a válság Afrikát érintette a legkevésbé, és csak részben érintette Dél-Amerikát. Mindazonáltal minden fejlett és a fejlődő országok túlnyomó többsége átérezte a válság teljes hatását.

Teljesen csődbe ment a piacról, vagy a korábban sikeres amerikai bankok felszámolták korábbi tevékenységüket:

A Lehman Brothers, a 150 éves múltra visszatekintő legnagyobb amerikai pénzintézet, nem tudta ügyfeleinek hitelcserét – az alapvető hitelfelvevők fizetésképtelensége elleni biztosítást – fizetni a jelzálog-derivatívákra, azok teljes leértékelődése után;

A Bear Stearns az Egyesült Államok ötödik legnagyobb bankja volt. Ő lett az első, aki saját fedezeti alapjainak tevékenysége miatt elvesztette a betétesek pénzének oroszlánrészét, ezt követően a részvények 47%-ot estek, és pánik kezdődött a piacon;

Merrill Lynch - kiderült, hogy az egyik legmasszívabb "problémás" CDO / CMO és egyéb értékpapír-csomag tulajdonosa, amely a mélypontra húzta. Megvásárolták a Bank of America-t;

A Goldman Sachs és a Morgan Stanley kénytelen volt felhagyni a befektetési tevékenységgel, ami után veszteségeiket a Fed fedezte.

A 2008-as válság fogója az volt, hogy a legismertebb mutatók (ár/nyereség, P/E arány) szerint a piac átlagos szinten állt:

Ha 2000-ben sokan valódi eufóriában voltak a csúcstechnológiáktól, az internettől és az új lehetőségektől, akkor a 2008-as globális pénzügyi válság nagyon is ember okozta. A bankoknak – a befektetőkkel ellentétben – meg kellett érteniük a jelenlegi helyzetet – a piaci buborékok nem újkeletűek ebben a környezetben. A válság következményei ugyanakkor sok hétköznapi embert érintettek, míg 2000-ben elsősorban a cserejátékosokat szenvedték el. Az idei 2008-as év hasonló volt a nagy gazdasági világválsághoz. Szerencsére a recessziót gyorsan leküzdötték, és elkerülték az olyan rendkívüli intézkedéseket, mint a Hooverville, az utcai pörköltek és az arany elkobzása a lakosságtól (amire 1933-ban került sor). A gazdaság élénkítésére minimális kamatlábat, valamint mennyiségi lazítást alkalmaztak.

A pénzügyi válság minden hátránya ellenére a pénzintézetek és a lakosság, a befektetők számára minden komoly válság a lehetőségek időszaka. Főleg új befektetőknek és főleg fiataloknak. A jól ismert befektetési teoretikus és gyakorló Bernstein ezt írja: "Ha fiatal vagy, akkor térdelj le és imádkozz a tőzsde eséséért." A válság alatti vásárlás sok befektetőnek, köztük Buffettnek is vagyont hozott. A válság olyan, mint egy kiárusítás – ugyanaz, mint tegnap, ma 30% vagy 40% kedvezménnyel ára van. A való életben minden bizonnyal nyereségesnek fogja tekinteni az ilyen vásárlást, de a piacon megfélemlít a folyamatos árcsökkenés és az összeomlásról szóló beszéd. Az azonban, hogy belépsz-e az üzletbe, teljes mértékben rajtad múlik.

A világgazdasági válság minden pénzügyi mutató erőteljes romlása által jellemezhető jelenség. A gazdasági szektor ilyen állapota rázta meg a világot 2008-ban. A válság mértéke csak a nagy gazdasági világválság idejéhez hasonlítható. Az elmúlt hetven évben először ért el negatív értéket a bruttó hazai termék értéke. Vannak, akik még mindig érzik ennek a jelenségnek a következményeit, bár nem olyan élesen. Ez a cikk elemzi a 2008-as válságot – miért keletkezett, és hogyan érezte hatását a világ közössége.

A gazdasági válság nem egyik napról a másikra kezdődött. Miért éppen 2008-ban következett be a gazdaság erőteljes romlása? A válság két évvel azelőtt kezdte megadni első jeleit, hogy végigsöpört volna a világon. Az egész azzal kezdődött, hogy az Egyesült Államokban probléma volt a jelzáloghitelek nem fizetésével. E tekintetben az ingatlanpiac destabilizálódott. Csökkent a lakáseladások száma. Egy évvel később hasonló folyamatok az Egyesült Államokban a magas kockázatú jelzáloghitelek egész válságát alakították ki. Komoly fejlettségi szintet ért el. Ez megnyilvánult abban, hogy még a megbízható hitelfelvevőknél is problémák merültek fel. Az ilyen pusztító folyamatok a 2008-as pénzügyi válsággá változtak az Egyesült Államokban.

De nagyon rövid ideig a válság ennek az államnak a határain belül volt. A válságjelenségek gyorsan elterjedtek az egész világon. Sokakat megdöbbentett, hogy a bankszektor jelentős szereplői is kénytelenek voltak csődöt mondani. Ebből a célból egyes pénzintézetek megmentették a nemzeti kormányokat. A következő két évben a tőzsdéken a jegyzések csökkenése következett be. Sok vállalat értékpapírja kihelyezését értékelve megértette, hogy a tőkebevonás nem mindig lehetséges. Ezek a folyamatok egyértelműen jellemzik a világgazdaságot 2008-ban.

A válság a feldolgozóipari szektort is érintette. Ebben a szektorban ez a termelési volumen csökkenésében, az áruk és nyersanyagok iránti kereslet csökkenésében nyilvánult meg. Ez természetesen a munkaerő-források iránti kereslet csökkenéséhez vezetett. A válság miatt sokan elvesztették állásukat, hogy elbocsássanak.

Egyes szakértők a 2008-as gazdasági destabilizáció egyik fő okát emelik ki. A válság véleményük szerint az amerikai dollár túltermelése következtében alakult ki. A helyzet óriási méreteket öltött, mert a dollár a világ fizetőeszköze. A huszadik század hetvenegyedik évéig a dollárt az Egyesült Államok aranytartalékai fedezték. Miután ez a kapcsolat a valuta és a nemesfém között megszűnt, a dollár korlátlan mennyiségben történő nyomtatása megszűnt.

A válság masszív jellegének oka az is, hogy az amerikai nemzeti valuta vásárlóerejét nemcsak maga az Egyesült Államok bruttó hazai terméke adja, hanem más államok hasonló mutatója is. De még ha egy hatalom pénzügyi szektora közvetlenül függ is a dollártól, az országnak nincs befolyása a valutakibocsátás volumenére. Még maga az Egyesült Államok kormánya sem irányítja ezt a folyamatot. Az egyetlen entitás, amely rendelkezik ezzel a joggal, az USA Federal Reserve. Ezt a szervezetet az Egyesült Államok Központi Bankjának is nevezik. Húsz magánbank gyűjteménye. Egy tevékenységi terület egyesíti őket, ami a dollárnyomtatás. Miután a valuta és az arany kapcsolata megszakadt, a világpénz tömege megnövekedett. Ez sokszorosan meghaladta a világ tényleges árutömegének térfogatát. Ez a helyzet két alany számára jó pluszt jelentett - az Egyesült Államok Federal Reserve szerkezeti elemeinek vezetőinek és maguknak az államoknak.

Hatalmas mennyiségű finanszírozást költöttek kölcsönök kibocsátására a hitelfelvevők számára csökkentett követelmények mellett. E kölcsönök célja jellemzően ingatlanvásárlás volt. Egy ilyen ajánlat nagyon vonzó volt az emberek számára, hiszen minimálbér mellett rengeteg lehetőséget biztosított. Az egyetlen kötelezettség a munka volt, hogy megtérüljön, a kölcsön futamideje pedig harminc évre nyúlt. Egy ilyen programért csak a dollár fedezetlen kibocsátásával lehetett fizetni. Az Egyesült Államok Központi Bankja arra számított, hogy nem kerül vissza minden pénzeszköz. Arra lehet következtetni, hogy a kormány szándékosan hajtotta végre ezt a folyamatot, tudva, hogy egy ponton a dollár összeomlik. Vagyis a világvaluta túltermelése az egyik oka annak, hogy kialakult a 2008-as globális válság.

A 2008-as válság okai sok szempontból abból fakadnak, hogy a fedezetlen jelzáloghitelek terén robbanásszerűen megnőtt. A bankárok részben az emberek érzéseire és természetére játszottak. Mindenki arra törekszik, hogy tető legyen a feje fölött, van akinek ez akár dédelgetett álom. Azonban nem mindenki ennyire felelős - az egyéneket a profit és a könnyű pénz vágya hajtja.

Ennek megfelelően a 2001 és 2005 közötti időszakban nőtt a kereslet az ingatlanpiacon. A lakásárak fokozatosan emelkedtek. Ez oda vezetett, hogy az emberek félni kezdtek az érték további növekedésétől. Sokan megértették, hogy ki kell használniuk a pillanatot, mielőtt túl késő lenne. Ez a helyzet a pénz kapitalizációjához vezetett. Ez a jelenség hozzájárult ahhoz, hogy új javaslat jelent meg a bankszektorban. A pénzintézetek hiteleket kezdtek kínálni az Egyesült Államok lakosainak, amelyeket másodlagos jelzálogjognak neveztek. Orosz fordításuk teljes mértékben tükrözi a lényeget. Egy ilyen program leírására a „megbízhatatlanság” szó használható. Ebben az időszakban sok olyan szervezet jelent meg, amely kötelezettségek nélkül csábította az embereket ilyen kölcsönökkel. A pénzintézetek úgy vélték, ha ügyfelük nem tesz eleget kötelezettségeinek, akkor szankciókat lehet alkalmazni vele szemben. A bank úgy gondolta, az adósok lakásainak elvételével és eladásával mindenképpen a tulajdonánál marad.

Sokak számára 2008 volt a fordulópont, a válságot nagyrészt a jelzáloghitelek összeomlása okozta. Ezt az úgynevezett subprime hitelek okozták. Az ügyfelekkel szembeni lojális követelményeik különböztették meg őket. Ez a következő eseményeket befolyásolta:

A gazdasági világválság kialakulásának fent említett fő okai mellett kísérő tényezők is vannak. Katalitikus hatást fejtettek ki, vagyis tovább rontották a fennálló helyzetet. Az egyik ilyen folyamat a nemzetközi kereskedelem és a tőkemozgás szabálytalanságai és következetlenségei voltak.

A válság kialakulásában az amerikai valuta instabilitása is szerepet játszott. A dollár nélkülözhetetlenségéről kialakult kitartó véleményt cáfolták. Mivel a válság előtti időszakban a világ pénze leértékelődött, egyes országokban próbálkoztak más valutára való átállással. A dollár befolyása alóli kivonás az Egyesült Államok pénzügyi szektorának egyes szektorainak helyzetének romlásához vezetett.

Külön szempont a nyersanyagok árának emelkedése a válság során. Ez különösen igaz volt az energiaiparra, különösen az olajra. Ennek oka a hitelbővülés okozta inflációs folyamat.

A nyersanyagárak emelkedésének második oka egy manipulatív pénzügyi mechanizmus volt. A bankok nem a gazdaság reálágazataiba, hanem árutőzsdékbe történő befektetéseit jelentette. A befektetési alapok hatalmas kölcsöntőkéjüknek köszönhetően befolyásolni tudták az árakat.

A 2008-as pénzügyi válságot is a gazdasági fejlődés ciklikus folyamatai okozták. Ezt a jelenséget az előző esethez hasonlóan a hitelbővülés okozta. Ezt a koncepciót az a képesség jellemzi, hogy a számlákról igény szerint lehet pénzt kibocsátani kölcsönként. Ez sérti azokat a törvényi normákat, amelyek rögzítik a raktárban lévő dolgok felhasználásának ellehetetlenülését. A fejlesztés mindig ugyanazon séma szerint történt. Megkezdődött a hitelbővítés, majd elérte a tetőpontját, és végül összeomlott.

A 2008-as oroszországi válságot nemcsak külső, hanem belső tényezők is jellemezték. Az olaj- és fémárak destabilizálása külön csapást mért az orosz gazdaságra. Az ország pénzkínálatának általános likviditása jelentősen visszaesett, ami az ország általános pénzügyeinek helyzetére is kihatott.

A közelgő válság jele a bankpénztárak kiürítése volt. A pénzintézetek kölcsönt kezdtek adni az embereknek, miközben ők maguk vettek fel forrást külföldi partnerektől. Ráadásul a kínálat jóval alacsonyabb lett, mint a hitelkereslet. Hamarosan azonban ennek a rendszernek a végrehajtását is felfüggesztették, mivel a válság külföldet is érintett. A másodlagos ok a részvények zuhanása volt.

A 2008-as válság következményei az állami bankrendszer teljes tönkremenetelében nyilvánultak meg. Ezt jól mutatja, hogy a pénzintézetek leállították a hitelezési szolgáltatást. Mindez károsan hatott a lakosság minőségére és életszínvonalára. A probléma addig nem oldódik meg, amíg a nemzeti valuta likviditásának jelensége megszűnik.

A válság egyik oka, amelyet az ország maga is súlyosbított, az Oroszországi Központi Bank kamatemelési döntése volt. Ez azonnal élesen negatívan érintette a termelési volument. Sok vállalkozás kénytelen volt egyszerűen bezárni és csődöt jelenteni.

A tőzsde összeomlása nem befolyásolta jelentősen az ország pénzügyi helyzetét. Ennek oka az a tény, hogy az orosz gazdaság szektorainak gyakorlatilag nincs kapcsolata a tőzsdével.

A 2008-as válságból való kiút befolyásolta a világgazdaság új irányának kialakulását. A gazdaság rendezettebbé és egyenletesebbé vált. Pozitívum, hogy az iparosodott országokban nőtt a munka értéke, és ennek megfelelően a pénzjutalom is. A gazdasági fellendülés a fejlődő országokban volt megfigyelhető. Egyedülálló lehetőséget kaptak arra, hogy versenyezzenek más jelentős szereplőkkel a világ színpadán. A 2008-as válság után különösen könnyű dolguk volt azoknak az államoknak, amelyek nem függtek a tőzsdéktől és a világvaluta árfolyamától. Ebben az időszakban minden erőfeszítésüket a belső potenciál fejlesztésére irányították.

Megfigyelhető volt az ipari szektor felemelkedése. Számos állam kormánya felülvizsgálta a bel- és külpolitika tevékenységi irányait és prioritásait. Most elkezdték felelősebben kezelni a gazdaságot, új megközelítéseket alkalmaztak. Mivel egyes hatalmak pénzügyi szférája kívülről nem kapott anyagi támogatást, a hatóságok kénytelenek voltak mozgósítani saját hazai forrásaikat. Sok állam számára egy ilyen pénzügyi szélsőséges helyzet csak lendületet adott a további fejlődésnek, hiszen a hatóságoknak költségvetési forrásokat kellett a hazai szektorokba fektetni, ami persze csak hosszú távon volt előnyös. Az ilyen helyzetek eredménye a lakosság életminőségének javulása és a gazdaság függetlensége volt.

A 2007-2008-as pénzügyi válság egy olyan pénzügyi válság, amely 2007-2008-ban jelzáloghitel-válság, bankcsődök és zuhanó részvényárak formájában nyilvánult meg, és a 2008-2012-es gazdasági világválság (néha a „ nagy recesszió”).