Стремительно уходят в прошлое покупки в магазинах за наличные, а инновации в области электронных платежных средств не стоят на месте.

Сегодня часто слышится вопрос: бесконтактная карта Сбербанка - что это? Жители больших городов России уже успели оценить эту технологию, добавившую ощутимого удобства привычной оплате покупок по безналичному расчету.

С ней не нужно выпускать кредитку из рук и вводить каждый раз PIN-код (при покупках до тысячи рублей).

Оплата в одно касание не нова, тестируется с 2003 года. Чтобы ею пользоваться одной пластиковой карточки мало: торговые точки должны быть оснащены соответствующими считывателями бесконтактных карт. Большинство магазинов Москвы и Санкт-Петербурга уже обзавелись такими. В Северной столице уже год действует бесконтактная оплата банковской картой проезда в метрополитене.

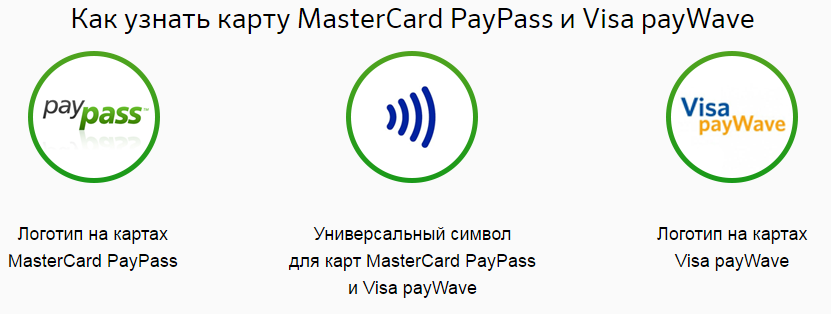

Внешне это классическая кредитка MasterCard или Visa. От стандартной ее отличает значок PayPass или PayWave, свидетельствующий о повышенном функционале.

Технология оплаты в одно касание несет в себе следующие преимущества:

Сбербанк России предлагает клиентам классические бесконтактные карты MasterCard и Visa. Стоимость годового обслуживания у обеих карт одинаковая: 900 рублей за первый год использования и 600 рублей за последующие годы.

Кроме того вы можете оформить:

Кроме того вы можете оформить:

Бесконтактные карты главного банка России отличаются дополнительными преимуществами:

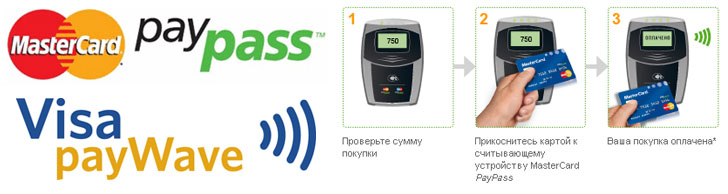

Теперь вы знаете, что такое бесконтактная банковская карта, осталось понять, чем ее использование отличается от классической. Ничем, кроме повышенного удобства и безопасности платежей! Чтобы оплатить покупки или услуги в одно касание требуется наличие специального считывающего устройства.

Теперь вы знаете, что такое бесконтактная банковская карта, осталось понять, чем ее использование отличается от классической. Ничем, кроме повышенного удобства и безопасности платежей! Чтобы оплатить покупки или услуги в одно касание требуется наличие специального считывающего устройства.

Если в магазине или на автозаправке такового нет, то кредитка используется привычным способом. Если же есть, то достаточно приложить ее к считывающему устройству и дождаться сигнала, говорящего об одобрении платежа со стороны банка. Занимает эта процедура пару секунд.

Подытоживая, можно заключить, что мы уверенно идем в будущее безналичных и бесконтактных платежей. Процесс этот в России движется медленнее, чем на Западе, но владельцев банковских карточек с технологией PayPass или PayWave становится больше с каждым днем. Нельзя отрицать удобство и практичность нового способа безналичного расчета и можно точно сказать, что за платежами в одно касание будущее!

Еще совсем недавно совершение покупок с использованием карты было в диковинку, а вот сейчас оплатой картой без прикасания к терминалу, оплатой с телефона, часов, браслетов уже сложно кого-то удивить. Технологический прогресс не стоит на месте, а индустрия платежей предлагает все новые способы, чтобы расплачиваться за покупки.

Бесконтактные способы оплаты покупок существуют уже более 10 лет, но популярными становятся лишь сейчас. Они позволяют расплачиваться картой или мобильным устройством, не касаясь платежного терминала. Оплата таким способом проходит за доли секунды, а передавать свою карту и показывать ее платежные данные не нужно никому.

Первые способы появились в начале 2000-х гг. Инициаторами стали платежные системы Visa и Mastercard. Они внедрили технологии PayWave и . В России бесконтактная технология стала более-менее известна с 2008 г. В 2013 г. универсиада в столице Татарстана – Казани – способствовала распространению бесконтактных устройств.

Карты с функцией Pay Pass стали пропуском на спортивные мероприятия, объекты, проездным. Купленные билеты прописывались в системе, бумажки уже не нужно было. В 2014 году фестиваль музыки Alfa Future People заставил более 30 тысяч посетителей пользоваться брелками, браслетами с бесконтактной функцией оплаты, и вся зона праздника стала зоной «без наличности». Сейчас терминалы с бесконтактной оплатой встречаются почти везде, включая общественный транспорт и метро.

Это возможность оплатить покупку без прямого использования карты – достаточно поднести пластик к терминалу, и нужная сумма спишется со счета. Бесконтактным способом можно оплачивать не только с карты, но и со смартфона, браслета, часов и проч. В основу этого заложена технология NFC. Она довольно проста и одновременно надежна. Чипы с NFC гарантируют сохранение данных и быстрый обмен информацией со считывающими устройствами, и самое важное, что их можно вставить в любое устройство.

Многие банки выпускают карточки с бесконтактным чипом, и с каждым годом их становится все больше и больше. Это связано с востребованностью таких продуктов среди клиентов и распространенностью платежных терминалов.

Преимуществами карт с функцией бесконтактной оплаты являются:

Карточные продукты с функцией бесконтактной оплаты можно найти в: Сбербанке, Альфа Банке, Тинькофф, Юникредитбанке, Русский Стандарт, Ситибанк и проч.

Маркетологи считают, что бесконтактный метод оплаты значительно разгрузил очереди на кассах торговых точек, ведь для оплаты не нужно считать деньги, проверять сдачу – пара секунд и оплата закончена. В России пока даже молодые люди предпочитают оплачивать наличными деньгами или стандартными картами, но статистика показывает, что количество покупателей с бесконтактными картами растет с каждым годом. Новые платежные возможности имеют большое будущее, и новое поколение уже не будет представлять, что такое наличность и чиповые карты.

Вместе с технологиями развиваются и умения мошенников, которые используют различные схемы для списания денег. Мобильные терминалы могут списывать деньги с карты до 1 т.р. без введения пин-кода на расстоянии 10 см. В переполненном метро мошеннику достаточно пройтись по вагону и собрать деньги. Разработчики уверены, что технически это невозможно и не выгодно для мошенников (суммы списания слишком малы, а риски большие), но очередные выставки достижений хакеров пока убеждают в том, что это все так и происходит.

Пластиковые карточки уже давно вошли в нашу жизнь. Маленький, удобный платежный инструмент, который принимают практически в любой точке мира. К тому же очень безопасный. Нужно всегда помнить пин-код и следить за тем, чтобы карта не была потерянной, иначе злоумышленники узнают CVV и, например, оплатят покупки в интернет-магазине. Но есть альтернативное решение - PayPass. Что это такое и как пользоваться этим инструментом, вы узнаете из данной статьи.

PayPass — это бесконтактная технология платежей посредством MasterCard. Для оплаты достаточно приложить карту с микропроцессором к терминалу. В этом заключается технология PayPass. Фактически карта представляет собой микросхему с антенной. В Тайване, США, Испании и Турции микропроцессор MasterCard PayPass встроен в наручные часы, мобильные телефоны и другие предметы, который человек носит с собой ежедневно.

Такая безопасная система расчетов позволяет просто, быстро и безопасно осуществлять мелкие покупки. Теперь во время оплаты нет необходимости мучиться с купюрами, проводить карту через терминал, подписывать чеки. Пользователю достаточно коснуться специального терминала. Технология PayPass очень полезна в сфере торговли товарами с низкой стоимостью и высокой частотой транзакций. Но для ее широкого развития в будущем необходимо усилить безопасность операций.

В 2003 году MasterCard 9 месяцев тестировала использование бесконтактной технологии в Орландо и Флориде. В 60 различных точках пользователи расплатились 16 тысячами карт. Параллельно компания прорабатывала ее совместимость с Nokia, JPMorgan, AT&T для внедрения PayPass в мобильные телефоны. В 2008 году было выпущено 50-миллионное устройство. К этому моменту 77% пользователей применяли бесконтактную технологию в качестве главного средства платежа. К 2010 году PayPass была запущена в Болгарии и Словакии, на руках у пользователей было 75 млн карт, которые принимали в 230 тысячах терминалов. По данным финансового отчета компании за 2012 год, объем выпуска увеличился на 50% за счет роста количества пользователей по всей Европе. Сегодня карты PayPass эмитирует Сбербанк России и Приват в Украине.

Что это значит? Бесконтактные транзакции выгодны всем участникам рынка: потребителям, торговым предприятиям и банкам. Финансовые организации предоставляют своим клиентам большее количество эмитентам — увеличение лояльности владельцев счетов к карточным программам. Данная технология может дополнить любые кредитные, дебетовые, кобрендинговые и другие программы.

Торговые организации, в которых установлен терминал PayPass, могут обслуживать своих клиентов на более высоком уровне. Сокращение количества операций ускоряет процесс кассового обслуживания и обеспечивает его более высокую эффективность. Первое крупное предприятие, которое стало использовать MasterCard PayPass, - это McDonald’s. Вскоре интерес к новой технологии возник у футболистов и любителей гольфа. Бесконтактная система теперь используется в турникетах, торговых автоматах и т.д.

Первый бесконтактный платеж в РФ был проведен 09.09.08 года в московском ресторане "Пять звезд". Первая карта PayPass была эмитирована Индустриальным банком в 2010 году. Для студентов и преподавателей планируется выпустить отдельный тираж карт. Их можно использовать не только по прямому назначению, но и как зачетку и студбилет.

С 2011 года карту с магнитной полосой и микрочипом выпускает "Райфайзенбанк". Ее бесплатно выдают клиентам в рамках пакета «Премиальный». Но для использования нужно иметь неснижаемый остаток от 2 млн руб. или 1 млн, если в месяц будете тратить более 25 тыс. руб. Клиенты, которые не соблюдают данное условие, будут ежемесячно платить 3000 руб.

Бесконтактные технологии существуют и в системе Visa. PayWare - аналог PayPass. Что это значит? Visa и JCB Co. Ltd. заключили соглашение о принятии разработки MasterCard в качестве единого протокола, то есть все бесконтактные технологии будут проходить тестирование по одной схеме, обеспечивая совместимость всех брендов.

Основные преимущества бесконтактных платежей:

Но существует и один большой недостаток - отсутствие развитой инфраструктуры, стоимость которой настолько большая, что ни банки, ни торговые предприятия не спешат в нее инвестировать. В Великобритании за 3 года установили терминалы только в 10% магазинов.

Благодаря наличию специального чипа бесконтактными картами можно осуществлять небольшие платежи без аутентификации держателем. Такие операции ограничены 15 долларами в США, 50 злотыми в Польше, 10 фунтами в Великобритании, 1000 рублей - в Росиии. Операции на большие суммы придется подтверждать подписью чека или вводом PIN-кода. Но не все банки это разрешают. Например, в Германии и Австрии в случае превышения лимита оплату придется осуществлять обычным контактным методом.

MasterCard выпускает дебетовые и кредитные PayPass. Как пользоваться бесконтактным чипом?

После каждой сделки сумма списывается с банковского или лицевого счета. Поскольку связь бесконтактная, то вместо карты можно использовать брелок с наклейкой RFID, смартфон с NFC и т. д. Товары можно оплачивать только в торговых точках с логотипом PayWave Visa, PayPass. Терминал подтверждает процедуру считывания звуковым сигналом. Пользователю не придется передавать карту в чужие руки, вводить PIN-код, подписывать чек. Достаточно поднести к терминалу бумажник с картой. Внутри не должно быть других пластиковых носителей с чипом. В Германии они установлены и на удостоверениях личности.

Бесконтактные транзакции значительно сокращают время. Но в плане безопасности вызывают у пользователей массу вопросов. Чип RFID может частично дистанционно клонировать карты на расстоянии до 2 см. Этот факт ставит под сомнение полную бесконтактность использования.

PayPass предотвращает прямое считывание с RFID. В чипе содержится информация о номере и сроке действия карты, а этого недостаточно для проведения онлайн-транзакций. Для каждой операции генерируется одноразовый код. Если считать его до момента использования карты, то можно создать ее клон. Первое применение кода дубликатом будет одобрено, а повторенное оригиналом приведет к блокировке обоих носителей. Учитывая низкие лимиты операций, клонирование карт невыгодно.

Произвести много операций с мобильного терминала не получится. На территории с большим населением данные о таких операциях должны поступать в авторизированный центр, чтобы посторонние не смогли несанкционированно воспользоваться картой. Такие системы анализируют каждый сгенерированный код и проверяют его на дубликат. Для полной защиты информации нужно экранировать карту, например, обернуть ее в фольгу.

В Москве, Санкт-Петербурге и других крупных городах России «бесконтактных» точек много: супермаркеты, кафе, рестораны, аптеки, заправки, салоны красоты и другие подобные заведения. Кроме того, некоторые организации проводят акции для пользователей технологии PayPass. Например, в северной столице до конца февраля, оплатив заказ в любимом кафе с помощью смартфона, можно получить кофе в подарок.

В России платёжные карты с технологией бесконтактной оплаты выпускаются с 2008 года, но до сих пор так и не получили широкого распространения – их эмитируют лишь около 50 отечественных банков. Тем не менее, определённый спрос на данный продукт все же имеется – бесконтактные банковские карты есть примерно у 2 млн россиян.

Бесконтактная банковская карта – «пластик», в который встроен чип с антенной (RFID-метка), передающий информацию о платеже по радиоканалу. В магазинах, принимающих подобные карты, установлен специальный бесконтактный терминал.

Для расчёта бесконтактной банковской картой необходимо приложить или поднести «пластик» к считывающему устройству терминала. Проведение операции не требует ни введения ПИН-кода, ни подписи на чеке. Максимальная сумма транзакции всегда ограничена – по картам российских банков она составляет 1 тыс. рублей.

Россияне могут оформить бесконтактный пластик системы VISA (технология payWave) или MasterCard (PayPass). Последние встречаются в линейках отечественных банков в несколько раз чаще. Карты с технологией PayPass предлагают, к примеру, такие крупные финучреждения, как , Банк Москвы, Ситибанк и , «пластик» payWave – Сбербанк России, Тинькофф банк и Альфа-Банк.

Бесконтактная банковская карта может быть дебетовой или кредитной, классической или кобрендинговой, стандартной или премиальной. Стоимость, условия обслуживания и возможности подобного продукта определяются непосредственно банком-эмитентом.

Владельцы бесконтактных карт защищены от кражи данных с помощью скимминга или банального фотографирования «пластика» недобросовестными кассирами и службами видеонаблюдения в магазинах. RFID-метка, встроенная в «пластик», содержит сведения о номере и дате срока действия бесконтактной банковской карты, которые, кстати, передаются считывателю в незашифрованном виде. Но в отличие от обычных магнитных и «пластик» с бесконтактной технологией оплаты не хранит сведения о CVV коде. Для каждой последующей операции формируется динамический одноразовый CVV.

Бесконтактный «пластик» более безопасен чем магнитная карта, но уступает в данном вопросе платёжным инструментам, содержащим только обычный чип. Например, в прошлом году у россиян, использующих карты payWave и PayPass было украдено 2 млн рублей. С помощью самодельных RFID-ридеров, мошенники считывали с карт посетителей торговых центров динамический CVV, а затем создавали их клоны и рассчитывались ими в ближайшее время в магазинах. Спустя некоторое время, когда владелец «пластика» пытался оплатить им покупку, система, обнаружив, что CVV уже использовали ранее, блокировала доступ к карточному счёту, но к этому времени на нём уже недоставало денег.

Справедливости ради отметим, что при желании вы можете обезопасить себя от подобных краж с помощью экранирующих радиосигналы «карточек», кошельков, чехлов, кардхолдеров или сумок, которые уже не первый год продаются в Рунете.

Сбербанк предлагает своим клиентам новый продукт. Это бесконтактная карта Visa PayWave и MasterCard PayPass. На российском рынке они появились сравнительно недавно, хотя их изобретение и внедрение в западных странах началось с 2002 года.

Содержимое страницы

ВАЖНО: любопытно, что терминал сработает и оплата пройдет успешно, даже если вы поднесете карту в кошельке, не вынимая ее из него.

На сегодняшний день расплачиваться бесконтактным способом можно в крупных супермаркетах, торговых центрах, в заведениях общественного питания (в основном это рестораны и крупные кафе). А в столице даже можно оплачивать проезд бесконтактной картой с помощью специального приложения «Тройка». Это нововведение активно тестируется, завоевывает популярность у жителей Москвы, так как с помощью него легко оплачивать проездные билеты на наземный и подземный транспорт. С мая 2016 года возможность испробовать новинку появилась и у жителей Казани.

Данная инновация на российском рынке быстро набирает популярность благодаря преимуществам ее использования.

Справедливости ради, необходимо упомянуть и о некоторых минусах. Выпуск самой карты не доставляет банку особых проблем. Неудобство заключается в том, что для работы такой системы нужны специальные терминалы, которые должны быть установлены у продавцов товаров и услуг. В настоящее время этот момент создает некоторые проблемы и препятствия для всеобщего внедрения бесконтактной технологии оплаты, несмотря на ее плюсы. Продавцы не спешат приобретать и устанавливать POS-терминалы, так как это несет дополнительные расходы. Но время идет, инфраструктура расширяется и количество пунктов, использующих бесконтактный способ оплаты, становится все больше и больше.

Кроме того, абсолютную безопасность данная система не гарантирует. На каждый новый продукт мошенники придумывают свой «ответ». Уже известны случаи изобретения самодельных RFID-ридеров, с помощью которых злоумышленники совершали кражи денег у людей. Но для дополнительной защиты своих средств от таких способов краж, придуманы различные чехлы, кошельки, сумки, экранирующие радиосигналы вашего пластика.

Лимит на сумму покупок в 1000 рублей, при которой доступна технология бесконтактной оплаты без ввода пин-кода, может показаться слишком маленьким и вызвать некоторые неудобства у жителей крупных мегаполисов, совершающих ежедневные покупки в больших супермаркетах и торговых центрах. Если средний чек покупателя выше 1000 рублей, то придется всегда вводить пин-код, что уравнивает данный вид карты с общей массой карточных продуктов и перечеркивает некоторые преимущества.

Отличить бесконтактную карту от обычной можно по наличию на ней специального знака. Остальные параметры внешнего вида такие же: имя владельца и срок действия на лицевой стороне, и CVV-код на обратной.

Возможности у них точно такие же, как и у всех остальных:

На сегодняшний день Сбербанк предлагает своим клиентам бесконтактные карты платежных систем Visa и Mastercard.

ВАЖНО: оформить любую из карт можно в , предварительно подав заявление в письменном виде или оставив заявку через интернет.

Несмотря на то, что бесконтактные карты это сравнительно новый продукт для российского населения, они быстро приобретают популярность и завоевывают доверие клиентов. Это действительно удобный инструмент, обеспечивающий высокую безопасность денежных средств. Сбербанк с каждым годом увеличивает линейку, выпуская как классические карты, так и премиальные с возможностью пользования множеством привилегий.