Сбербанк России предлагает широкий выбор дебетовых карт: от классических до ко-брендинговых. Социальные карты с минимальной стоимостью обслуживания подойдут для выплаты пособий и стипендий, а премиальные банковские карты подчеркнут статус владельца.

Условия получения расчетной карты

Карта Сбербанка выдается гражданам в возрасте от 18 лет (для Electron/Maestro c 14 лет). Дополнительная карта выпускается с 10 лет (необходимо согласие законного представителя). Для оформления карты надо предоставить паспорт гражданина РФ и подписать необходимые документы.

Карта оформляется в любом отделении или через Интернет. Пластиковая карта с индивидуальным дизайном может быть оформлена только через сайт банка.

Дополнительные сервисы

Владельцам карты доступен удобный и функциональный мобильный банк – смс-сервис, позволяющий получать информацию обо всех операциях по карте, совершать платежи и переводы с карты.

С помощью сервиса Сбербанк ОнЛ@йн удобно совершать платежи, переводы между своими счетами, вкладами, картами, оплачивать кредиты, пополнять электронные кошельки, переводы на счета в других банках, оплачивать услуги, коммунальные платежи, Интернет, мобильную связь, а также заключать депозитные вклады с повышенной процентной ставкой.

Бонусная программа «Спасибо от Сбербанка»

Оплачивая картой товары и услуги, клиенты получают бонусы «Спасибо», которые обмениваются на скидки в компаниях-партнерах банка. Бонусы начисляются при оплате картой по всему миру. 1 Спасибо приравнивается к 1 рублю скидки в магазинах-партнерах. Список компаний представлен на сайте банка.

В Сбербанке действует специальная программа по предоставлению скидок держателям карт Visa Gold, Gold MasterCard, Visa Classic и MasterCard Standard при аренде автомобиля в компании Hertz.

Пополнение карты

Платежную карту можно пополнить через Интернет-банк Сбербанк Онл@йн, через «Мобильный банк», через банкоматы и терминалы Сбербанка, безналичным переводом через сторонние банки, с помощью сервисов MasterCard MoneySend и «Платежи и переводы Visa». Также можно пополнить карту в любом отделении банка.

Обзор дебетовых карт

Visa Classic и MasterCard Standard

Карта выдается в рублях РФ, долларах США или евро. Срок действия – 3 года, стоимость обслуживания в первый год – 750 рублей, 25 долларов или евро, каждый последующий год – 450 рублей. Карта защищена электронным чипом. Возможен выпуск дополнительных карт.

Выдача наличных через кассы Сбербанка без комиссии, через кассы других банков – 1% от суммы, но не менее 150 рублей, 5 долларов, 5 евро. Снятие наличных через банкоматы «Сбербанка» — без комиссии, через банкоматы других банков – 1% от суммы, но не менее 100 рублей, 3 долларов, 3 евро.

Молодежные карты

Карта выдается в рублях РФ и может быть дебетовой и кредитной. Срок действия – 3 года. Карта защищена электронным чипом. Дополнительные карты не предусмотрены. Стоимость обслуживания – 150 рублей в год. Можно оформить карту с индивидуальным дизайном. Стоимость индивидуального дизайна – 500 рублей.

Выдача наличных через кассы Сбербанка – без комиссии, через кассы других банков – 0,5% от суммы, но не менее 100 рублей. Снятие наличных через банкоматы Сбербанка – без комиссии, через банкоматы других банков – 1% от суммы, но не менее 100 рублей. Для карт с индивидуальным дизайном комиссия за выдачу средств через кассы других банков – 1% от суммы, но не менее 150 рублей, через банкоматы других банков – 1% от суммы, но не менее 100 рублей.

Для получения карты надо быть гражданином РФ в возрасте от 14 до 25 лет с постоянной регистрацией в регионе оформления карты.

Золотые дебетовые карты

Держателям карты доступны скидки и специальные предложения по всему миру, а также индивидуальное подход и приоритетное обслуживание. Карта выдается в рублях РФ, долларах США или евро. Карта защищена электронным чипом. Срок действия – 3 года. Стоимость обслуживания – 3000 рублей, 100 долларов, 100 евро в год. Предусмотрен выпуск дополнительных карт и установка лимита овердрафта.

Снятие наличных через кассы других банков – 1% от суммы, но не менее 150 рублей, 5 долларов и 5 евро. Снятие наличных через банкоматы других банков – 1% от суммы, но не менее 100 рублей, 3 долларов и 3 евро.

Кроме стандартных операций владельцам карты доступны программы скидок и привилегий от международных платежных систем Visa и MasterCard и бонусная программа от Сбербанка.

Platinum

Держателям карты предлагается наивысший уровень сервиса, привилегии и специальные программы по всему миру, а также приоритетное обслуживание в комфортных зонах Сбербанк Премьер с персональным менеджером. Валюта карты – рубли РФ, доллары США или евро. Срок действия– 3 года. Карта защищена электронным чипом. Стоимость ежегодного обслуживания – 10 000 рублей, 300 долларов и евро. Возможен выпуск дополнительных карт и установка лимита овердрафта.

Снятие наличных через банкоматы сторонних банков – 1% от суммы, но не менее 100 рублей, 3 долларов и евро. Выдача наличных через кассы других банков – 1% от суммы, но не менее 150 рублей, 5 долларов и евро.

Для получения карты надо быть гражданином РФ в возрасте от 21 до 65 лет. Решение о выдаче карты выносится в течение 3 дней.

По платиновым картам действует программа страхования от утери, кражи и случайного повреждения приобретенного товара и продления гарантии. Кроме этого, владельцы карты имеют медицинскую и юридическую поддержку при выезде за границу и пользуются услугами консьерж-сервиса.

«Олимпийская»

Карта Виза «Олимпийская» выпущена «Сбербанком» совместно с Олимпийским комитетом России в поддержку олимпийского движения. С каждой карты банк перечисляет 50% от стоимости ежегодного обслуживания и 0,3% от суммы каждой покупки на счет Олимпийского комитета.

Валюта карты – рубли РФ, срок действия – 3 года. Стоимость обслуживания в первый год – 1000 рублей. Допускается выпуск дополнительных карт. Лимит овердрафта на карту не устанавливается.

Индивидуальный дизайн

Классическая карта с индивидуальным дизайном позволяет самостоятельно оформить свою платежную карту. Валюта карты – рубли, доллары США, евро, срок действия – 3 года. Карта защищена электронным чипом. Стоимость индивидуального дизайна – 500 рублей, 15 долларов и евро. Кроме основной карты можно заказать дополнительные карты с индивидуальным дизайном.

Стоимость обслуживания карты в первый год – 750 рублей, в последующие – 450 рублей. Комиссия за снятие наличных в банкоматах сторонних банков – 1% от суммы, но не менее 100 рублей, 3 долларов и евро. Выдача наличных средств через кассы сторонних банков – 1%, но не менее 150 рублей, 3 долларов и евро.

Виртуальные карты

Карта без материального носителя предназначена для оплаты товаров и услуг в Интернете. Валюта счета – рубли, срок действия – 3 года, стоимость обслуживания – 60 рублей в год.

Карта выпускается только клиентам Сбербанка, оформившим Универсальный договор банковского обслуживания и получившим дебетовую карту в Москве.

Visa Electron и MasterCard Maestro

Дебетовая карта обладает всеми основными функциями расчетной карты и минимальной стоимостью обслуживания. Валюта карты – рубли РФ, доллары США или евро, срок действия – 3 года. Стоимость обслуживания – 300 рублей, 10 долларов, евро. Возможен выпуск дополнительных карт. Основная карта выдается гражданам РФ с 14 лет, а дополнительная – с 10 лет.

Может выпускаться в качестве моментальной карты без информации о владельце. Срок действия карты – 3 года, обслуживание бесплатное. Обязательно заключение Универсального договора банковского обслуживания.

Также Сбербанк предлагает «Транспортную» карту с возможностью оплаты проезда в московском метрополитене и наземном транспорте в Москве и Зеленограде.

«Социальная» карта MasterCard Maestro

Создана для клиентов банка, которые получают пенсию. На остаток средств на счету начисляется 3,5% годовых. Срок действия карты – 3 года, обслуживание бесплатное.

Ко-брендинговые карты

Сбербанк совместно с благотворительным фондом «Подари жизнь» разработал карту, с которой перечисляется 50% от стоимости первого года обслуживания карты и 0,3% от суммы покупок, совершенных с помощью карты, в этот фонд.

Дебетовая карта MasterCard Gold и MasterCard Standard «МТС» подойдет для абонентов МТС. Каждая покупка, оплаченная картой, приносит баллы по программе «МТС Бонус».

Карты «Аэрофлот» Visa Gold и Visa Classic позволяют участвовать в бонусной программе «Аэрофлота» и, набрав необходимое количество миль, можно получить бесплатный полет в любом направлении для себя и своих близких.

Особенности дебетовых карт

Широкий выбор расчетных карт Сбербанк» позволяет каждому клиенту подобрать оптимальные условия и выбрать интересную партнерскую программу. Ко-брендинговые карты банка дают множество дополнительных преимуществ, в то время как расчетные карты ВТБ 24 не обладают подобными возможностями. А благодаря бонусной программе «Спасибо от Сбербанка» можно получать скидки от партнеров банка и экономить на покупках.

В зависимость от того, насколько населенный пункт удален от Москвы, изготовление и транспортировка займет в среднем от 7 до 45 дней. Когда она будет доставлена, работник банка должен проинформировать об этом клиента. После чего нужно посетить офис банка, забрать карточку, подписать договор банковского обслуживания и другие документы. После чего владельцу выдается четырехзначный ПИН-код. Его необходимо запомнить.

Дебетовые карты сбербанка есть разных видов, это обычные классические, бесплатные мгновенной выдачи, премиум варианты (платиновые и золотые), а также варианты для разных категорий населения: для зарплаты и пенсии, для студентов и ребенка.

Характеристики:

Для оформления платиновой Visa требуется российское гражданство, возраст от 18 лет, при котором можно ее приобрести. Необходима регистрация на территории России (постоянная либо временная). После подачи заявления на приобретения пластика заявка будет рассматриваться не более 3х рабочих дней.

Характеристики:

Для приобретения основной Голд карты Сбербанка возраст составляет от 18 лет. Дополнительные можно оформить после наступления 7-летнего возраста. Нерезидентам РФ и физическим лицам, не имеющим постоянную регистрацию на территории Российской Федерации, она выдается строго индивидуально.

Характеристики:

Дебетовые карты Сбербанка может оформить только лицо, имеющее гражданство РФ. Основная оформляется с 14 лет, дополнительные — с 7 лет, только с разрешения одного из родителей или опекунов. Заявка на приобретение рассматривается в течение двух рабочих дней, после чего вы можете получить ее в ближайшем отделении в случае одобрения.

Характеристики:

Оформить «Подари жизнь» может только лицо, имеющее гражданство РФ. Заявку на приобретение основной возможно подать с 18 лет, заявку на дополнительные — начиная с 10 лет (для этого требуется согласие родителя или опекуна).

С каждой дебетовой карты Сбербанк производит перечисление денежных средств, составляющие 50% от обязательной годовой оплаты. 0,3% от любой покупки ее обладателем. Перечисление производится в благотворительный фонд.

Характеристики:

Этот вариант может получить только лицо, имеющее российское. Возраст, с которого можно ее приобрести — от 18 лет. После наступления 10-летнего возраста разрешено приобретение дополнительных. Для этого требуется согласие опекуна или одного из родителей. Возможность выпуска пластика в рамках зарплатного контракта.

Характеристики:

Вариант для студентов можно приобрести от 14 до 25 лет. Также существует возможность оформить ее на сайте Сбербанка. После того, как она будет готова, сотрудник банка сообщить об этом владельцу.

Характеристик:

Ее может приобрести не только гражданин РФ, но и нерезидент, а также физическое лицо, не имеющее гражданство, но имеющее право получать пенсию.

Этот «пластик» можно оформить с наступления 18-летнего возраста. Дополнительные — с наступления 7-летнего возраста. 3,5% начисляются на остававшиеся денежные средства в год.

Характеристики:

Мгновенный бесплатный вараинт можно приобрести в одном из офисов Сбербанка за 10 минут. Для этого требуется только достижение 14-летнего возраста. Данный пластик является картой начального уровня.

Характеристики:

Данный вариант привязывается непосредственно к электронному кошельку владельца. Предназначена для покупок и денежных расчетов в интернете. Не имеет физического носителя. Требуется заключение УДБО в любом ВСП города Москвы. Также необходимо наличие основной дебетовой карты, которая была выпущена непосредственно на территории УДБО. Возможно оформление только одной «дебетовки» для онлайн покупок.

4 дек. 2014, 15:36

Можно ли заставить деньги «работать» на себя? Можно. Самый известный способ пассивного дохода – получение процентов по депозитам. Суть проста: свободные денежные средства размещаются в банке на определенный срок.

После окончания положенного времени клиент получает обратно деньги, и проценты, указанные в договоре. В последнее время большую популярность приобрел альтернативный депозиту продукт – доходные карты.

Доходная карта по виду ничем не отличается от обычных пластиковых дебетовых карт. При этом она имеет одну отличительную особенность. Владелец такой карты зарабатывает на процентах, начисляемых исходя из остатка средств на карте.

Доходные карты бывают двух видов:

Один из подвидов доходных продуктов -- кредитная карта с функцией cash-back. Владельцам этих кредиток возвращается небольшая часть в процентном соотношении от каждой покупки, оплаченной картой.

И депозит, и доходная карта являются очень популярными банковскими продуктами, приносящими доход своим пользователям. Оба продукта имеют как преимущества, так и недостатки:

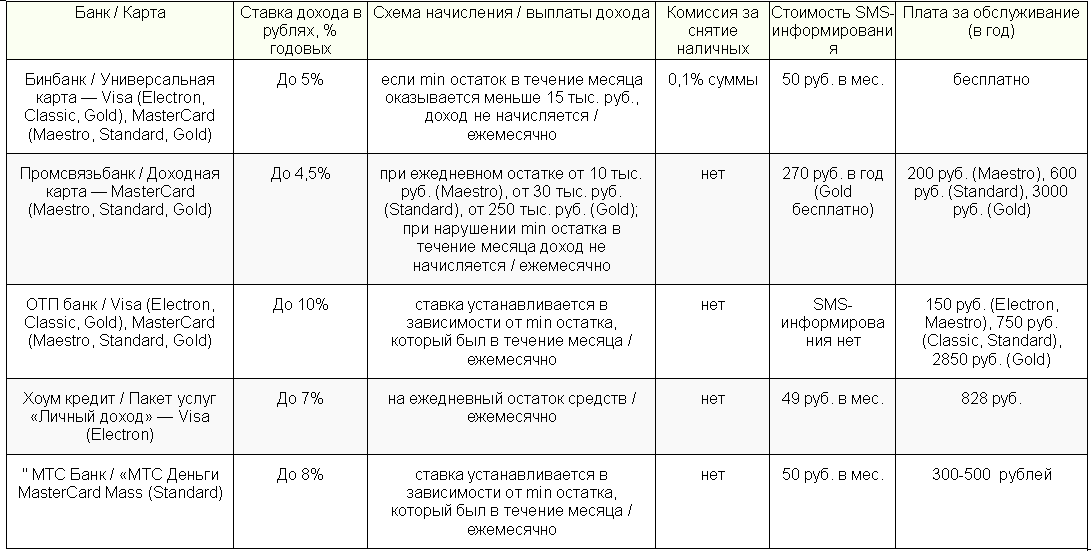

Предложения по доходным картам изменяются почти каждый год: увеличиваются и уменьшаются ставки, минимальный остаток, а также комиссии за пользование. Выгодные предложения 2014 года представлены ниже:

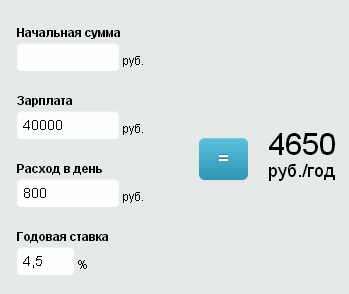

Чтобы определить, насколько выгодно использовать доходную карту вместо обычной дебетовой, можно воспользоваться «Калькулятором доходности» на сайте http://creditbanking.r u

Дано

:

Дано

:

Доходная карта Промсвязьбанк Standart – 4,5% годовых на остаток средств свыше 15 000 рублей ежедневно;

Заработная плата держателя – 40 000 рублей в месяц;

Ежедневные траты – 800 рублей.

Если держатель банковской карты не допускал снижения лимита, то в год он заработает 4 650 рублей. От суммы следует отнять ежегодное обслуживание – 600 рублей. Таким образом, чистый доход клиента при использовании карты – 4 050 рублей в год, или 10% от ежемесячной заработной платы. Если у клиента подключена услуга смс-информирования, чистый доход уменьшается еще на 270 рублей, и в конечном итоге составит 3 780 рублей.

Чтобы получить доходную карту, клиент должен выполнить следующие действия:

После активации карты ее нужно пополнить. На подлимитную карту внести нужно сумму минимального остатка, указанного в договоре (10 -15 тысяч рублей). Для безлимитной можно ограничиться размером комиссии на годовое обслуживание.

Чтобы карта начала работать и приносить доход, ее необходимо пополнять. Вариантов пополнения остатка несколько:

Депозитная карта Сбербанка - обычная дебетовая карта, привязанная к депозитному счету. Она может использоваться для покупок в магазинах, снятия наличных, управления счетами и совершения платежей и переводов в системе Сбербанка-онлайн через интернет. В этих целях может быть использована простая социальная, зарплатная, пенсионная или любая дебетовая, или специально оформленная пластиковая карта.

На самом деле такого отдельного продукта у Сбербанка не существует. По сути, депозит - накопительный вклад, аналог привычного счета, «привязанного» к сберегательной книжки. Вместо сберегательной книжки оформляется дебетовая карта, которую часто и называют «депозитной». «Привязка» депозитного счета к карте может осуществляться по двум схемам:

В первом случае пенсионерам целесообразнее использовать свою «Социальную карту», на которую перечисляется пенсия - на остаток средств начисляется 3,5%. Выгодно использовать также «Молодежную карту 14+» и «Молодежную карту 18+». Молодым Сбербанк предлагает специальные условия: возращение на карту до 10% от суммы покупки.

При решении оформить для получения процентов, начисленных на сумму вклада отдельную «депозитную» карту, следует принимать во внимание, что в день обращения можно получить только карты «Momentum» Visa Electron / MasterCard Maestro. Их функционала вполне достаточно для покупок в магазинах, оплаты услуг ЖКХ, но только на территории России. Покупки через интернет ими тоже не всегда можно оплатить. Оформление именных карт с расширенными возможностями займет около 30 дней со дня оформления заявки.

Кроме двух вариантов, когда суммы процентов будут перечисляться на «депозитную» карту автоматически, без участия клиента, существует и третий вариант. Через интернет банкинг оформляется вклад «Управляй ОнЛ@йн» и нужные суммы с него снимаются в личном кабинете Сбербанка-онлайн. При наличии любой сбербанковской карты на руках можно обойтись без личного посещения офиса Сбербанка. Все консультации при необходимости можно получить по телефону, указанному на сайте Сбербанка или задать вопрос в официальных сообществах социальных сетей: «Одноклассники», «Facebook», «ВКонтакте», «Twitter».

На депозитную карту автоматически могут перечислять только суммы процентов. Чтобы получить доступ к остальной сумме нужно посетить офис Сбербанка или воспользоваться возможностями интернет банкинга. Карта нужна для получения доступа в личный кабинет Сбербанка-онлайн. Получив в банкомате логин и пароль клиент может «увидеть» свой вклад и историю операций по нему в любой из 365 дней круглосуточно.

Специально посетить офис следует, если хочется выделить доходы от депозита отдельно - депозитная карта Сбербанка будет использоваться для обеспечения контроля семейного бюджета. Сбербанк предоставляет своим клиентам возможность видеть любые движения денежных средств на депозитном счете: поступление очередного взноса, суммы начисляемых процентов и размер остатка. Чтобы войти в личный кабинет не обязательно иметь дома ПК или современный телефон. Достаточно подойти с пластиковой картой к любому банкомату.

К любому, договором которого предусмотрено снятие начисленных процентов и использование части средств без потери процентов. В Сбербанке депозитные карты в настоящее время можно оформить на следующие вклады с ежемесячным начислением процентов:

В остальных случаях любая карта дает только возможность отслеживать историю операций.

Сбербанк предлагает широкую линейку депозитов в рублях, долларах США, евро и в других мировых валютах. Доходность депозита прямо пропорциональна сумме и сроку вклада. При выборе необходимо обращать внимание на следующие моменты:

Некоторые виды депозитов можно оформить на личной странице сайта Сбербанка в режиме онлайн.

Учитываются условия депозита и планируемое направление использования карты: покупки в магазинах или через интернет, платежи (ЖКХ, телефон, обучение), путешествия. Затем изучаются условия карты:

Сбербанк предлагает депозитные карты с особыми условиями для молодежи, пенсионеров, детей, любителей путешествий и шопинга. Широкие возможности предлагают платиновые, золотые, премиальные карты.

Словосочетание «депозитно кредитная карта» иной раз вызывает недоумение: вроде бы, вклад собственных средств и пластиковая карта с заемными деньгами - совсем разные банковские продукты. Но вот уже несколько лет многие банки с успехом практикуют комбинированное предложение: выпуск платежных карт, прикрепленных к депозитному счету.

Приличная сумма денег, размещенная в банке на длительный срок, и периодическое пополнение счета - наилучшая характеристика клиента. Само собой, подобных вкладчиков кредитные организации стараются холить, лелеять и привлекать выгодными условиями размещения средств, а также дополнительными услугами.

Одной из довольно новых, но стремительно набирающих популярность услуг является выпуск депозитной карты, привязанной к банковскому счету. Ее особенность в том, что на нее в установленные сроки переводятся проценты, начисляемые по вкладу, и клиент может сразу же пользоваться полученными средствами, без необходимости посещать банк и стоять в очереди к операционисту. Тип карты и условия обслуживания зависят от суммы депозита и условий его размещения.

Так, для депозитов с правом пополнения и частичного снятия средств выпускается особая «разновидность» депозитной карты, которая позволяет вам фактически без ограничения и в круглосуточном режиме пользоваться денежными средствами, размещенными на счете.

Кредиты.ру поясняют: если сумма депозита и начисляемые проценты размещаются на одном счету, который привязан к карте, то вам предоставляется полная свобода в использовании средств вклада.

Единственное ограничение, выставляемое некоторыми банками - так называемый «неснижаемый остаток». Например, у вас на счете размещено 100 000 рублей, неснижаемый остаток составляет 10 000 рублей. В таком случае, пользуясь депозитной картой, вы можете свободно распоряжаться суммой в 90 000 рублей.

И наконец, существуют депозитные карты с овердрафтом - они больше всего похожи на «классические» кредитки. Их особенность в том, что, кроме ваших собственных средств, размещенных на карточном счету, банк предоставляет дополнительный денежный лимит, которыми вы можете пользоваться на определенных условиях. Фактически, кредитные деньги банка выдаются под залог депозитных средств. Размер предоставленного овердрафта, опять-таки, зависит от суммы депозита - чем она больше, тем выше может быть кредитный лимит. В среднем он не превышает 30-50% от суммы собственных средств клиента. Но некоторые банки предоставляют и больший овердрафт - 70-80%.

Израсходованный овердрафт погашается в течение календарного месяца. Для депозитных карт обычно предусмотрено, что источником погашения овердрафта могут быть ежемесячные начисления процентов. Кроме того, вы можете самостоятельно погасить овердрафт при пополнении счета.

Как видите, депозитная карта с овердрафтом весьма удобное платежное средство, именно потому, что представляет собой «два в одном» - и ваш личный счет, и заемные средства. Но тарифы по ее обслуживанию и дополнительные комиссии банка могут быть довольно высоки, что снижает доходность депозита. А процент по овердрафту может быть и вовсе «драконовским».

Естественно, выяснять все эти вопросы нужно «на берегу», до того, как вы заказали выпуск карты к вашему депозитному счету.

Кредиты.ру напоминают: на нашем сайте вы можете получить подробную и бесплатную консультацию по всем типам платежных карт.