Дата: 03.09.2013 г.

Рынок пластиковых карт в последнее время стремительно развивается. Количество людей, желающих оплачивать товары работы и услуги с каждым днем растет. В связи с этим у бухгалтера возникает потребность в оформлении не только кассовых операций, но и операций связанных с оплатой с помощью пластиковых карт.

Настоящая статья посвящена операциям по пластиковым картам, т.е. эквайринг.

Эквайринг – это прием к оплате пластиковых карт в качестве средств оплаты за товары, услуги, выполнение работ от физического лица. Осуществляется платеж через платежный терминал.

Процедура оплаты с помощью платежного терминала выглядит следующим образом: с помощью терминала кассир активизирует карточку покупателя, и информация о ней передается в процессинговый центр. После проверки остатка на счете в двух экземплярах распечатывается слип. Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе.

Чтобы осуществлять эквайринговые операции организация должна заключить договор с банком на обслуживание (договор эквайринга). В данном договоре будет указаны все условия и процент комиссионного вознаграждения банку.

На организации денежные средства банк перечисляет за минусом своего вознаграждения.

Например:

Покупатель оплатил товар с помощью банковской карты на сумму 60 000 рублей. На расчётный счет денежные средства поступят в сумме 582 000 рублей, т.к. вознаграждения составляет по договору эквайринга 3 %.

Не смотря на то, что деньги продавец получает безналичным путем, это не освобождает его от обязанности применять ККМ при подобных операциях и выдавать покупателю кассовый чек (абзац 4 ст.5 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт")

Суммы, оплаченные платежными картами, следует пробивать на отдельную секцию ККМ и Z-отчете суммы безналичной выручки будут отражаться отдельно.

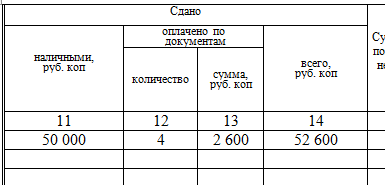

В журнале кассира-операциониста форма по графе 12 отражают количество пластиковых карт, по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. на сумму безналичной выручки не выписывается. Затем информация из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, переносится в справку-отчет кассира-операциониста по форме N КМ-6 и сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме N КМ-7 .

В конце рабочего дня необходимо отчитаться перед банком за все проведенные по пластиковым картам операции. Для этого в банк отправляют электронный журнал, формируемый POS-терминалом. Банк проверяет представленные документы и не позднее следующего рабочего дня переводит организации торговли денежные средства, оплаченные платежными картами. В случае, если расчеты ведутся через электронный терминал, связанный с процессинговым центром, то электронный журнал поступает эквайеру в момент совершения операции.

операций с пластиковыми картами

Банк-эквайер обычно перечисляет денежные средства уже за минусом своей комиссии.

Однако организация выступает продавцом и должна отражать выручку в полном объеме, включая вознаграждение банку. Комиссия банка учитывается как прочие расходы и в бухгалтерском учете (п. 11 ПБУ 10/99) и в налоговом учете (пп.25 п.1 ст.264 НК). Организации, применяющие УСНО 15%, так же могут учесть в расходах услуги банка (п/п 9 п. 1 ст. 346.16 НК).

Услуги банка по договору эквайринга НДС не облагаются.

Бухгалтерские проводки

Если перевод денежных средств осуществляется банком в день осуществления оплаты картами, то бухгалтерские проводки будут следующими:

Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути»

Если организация розничной торговли, то можно не использовать 62 счет, а выручку начислять используя счета 57 и 90.1.

Для многих бухгалтеров актуально ведение эквайринга в программе 1С:Бухгалтерия 8.2

Этапы работы и бухгалтерские проводки в программе:

1. Получена выручка по эквайрингу (для простоты не будем использовать наличную выручку)

Для отражения этой операции используется документ - Отчет о розничных продажах, при этом заполняется закладки «Товары» и закладка «Платежные карты и банковские карты»:

Д62.Р К 90.01.1 – 100 000 рублей

Д57.03 К 62.Р – 100 000 рублей

2. Поступление на расчетный счет

Выписка – поступление по платёжным картам:

Д 51 К 57.03 – 98 000 рублей

Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Эквайринг – это осуществление расчетов кредитными организациями с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт (п. 1.9 Положения, утв. Банком России 24.12.2004 № 266-П ).

Приведем проводки по эквайрингу в нашей консультации.

Отличие расчетов за товары, работы и услуги по системе эквайринга от прямых наличных расчетов состоит в том, что денежные средства от продажи поступают в организацию не сразу. Поэтому в момент совершения платежной операции, связанной с оплатой товаров и услуг пластиковой картой, денежные средств, ожидаемые к получению от банка отражаются на промежуточном счете 57 «Переводы в пути» (Приказ Минфина от 31.10.2000 № 94н).

За услуги эквайринга банк взимает комиссию, которая в общем порядке учитывается в составе прочих расходов на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99 ).

Это означает, что при продаже товаров, работ и услуг с использованием пластиковых карт в бухгалтерском учете организации могут быть сделаны такие проводки:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи» |

| Отражена оплата за проданные товары, выполненные работы, оказанные услуги с помощью корпоративной банковской карты или иной карты от имени организации-покупателя | 57 | 62 |

| Отражена выручка от розничной продажи товаров, оплата за которые произведена банковской картой | 57 | 90 |

| Зачислена на расчетный счет организации выручка от продажи товаров по пластиковым картам | 51 «Расчетные счета» | 57 |

| Удержана комиссия банком-эквайрером | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 57 |

| Перечислена комиссия банку-эквайреру (если она не была удержана из суммы, перечисляемой продавцу) | 91, субсчет «Прочие расходы» | 51 |

Экваринг – это процесс продажи товаров, когда покупатель производит оплату с помощью пластиковой карты. Такую форму расчетов могут осуществлять организации (и ИП), которые заключили договор с кредитной организацией (банк-эквайрер), предоставляющей соответствующие услуги.

В договоре банк и организация согласуют:

— условия расчетов, банковские проценты за услуги;

— обеспечение магазина техническими средствами для оплаты картами;

— порядок проверки наличия денег на карточке покупателя.

Бухгалтерский учет эквайринга предполагает использование счета 57. Впрочем, обо всем по порядку. Начнем с того, как происходит сам процесс продажи.

Процесс продажи проходит так:

1. Карточка покупателя активируется кассиром при помощи электронного терминала.

2. Информация о карте передается в процессинговый центр (специализированная организация, осуществляющая технологическое и информационное взаимодействие между участниками расчетов)

3. Проверяется остаток денег на счете покупателя.

4. Распечатывается слип в 2 экземплярах. Слип – это квитанция, которую выдает электронный терминал. Один экземпляр остается у клиента, другой (с подписью покупателя) – у кассира (он нужен для составления отчетности по кассе). Подпись на карте и подпись покупателя на слипе должны совпадать.

Данные терминала по проведенным операциям формируются в виде электронного журнала и передаются в банк-эквайрер. Он проверяет документы и перечисляет на счет организации денежные средства.

Распространенной ошибкой является мнение, что при оплате банковскими картами не нужно иметь контрольно-кассовую технику и выдавать кассовые чеки, т.к. передачи наличных денег не происходит. Использование электронных терминалов и выдача слипов от применения ККТ не освобождает.

При оплате банковской картой пробивается и обычный кассовый чек с помощью ККТ. Основание: п.1 ст.2 закона №54-фз от 22.05.2003г.

Чтобы не смешивать наличную и безналичную выручку, суммы «электронной» оплаты лучше всего пробивать на отдельную секцию (разд.5 Типовых правил эксплуатации ККМ, утвержденных письмом Минфина от 30.08.1993г. №104).

В z-отчете «безналичная» выручка отразится отдельно. Общий итог по z-отчету и сумма наличных денег, которые в конце дня будет сдавать кассир в центральную кассу, не совпадут. Разница между ними – «электронная» выручка.

Если отдельная секция не открыта, то «электронную» выручку считается в конце дня отдельно, по слипам, которые остаются у кассира.

После вывода z-отчета вносятся записи в журнал кассира-операциониста (форма №КМ-4, утв. Постановлением Госкомстата от 25.12.1998г. №132):

— графа 12 – количество пластиковых карт, по которым осуществлялась оплата;

— графа 13 – сумма оплаты по картам.

ПКО выписывается только на сумму выручки, полученную наличными. Величину выручки по картам в нее не включают (письмо УФНС по г. Москве от 11.05.2006г. №09-24/038509). Данные по ПКО вносятся в кассовую книгу.

Если наличной выручки нет, т.е. расчеты производятся только по картам, то ПКО не оформляется и записи в кассовую книгу не делаются.

Из журнала кассира-операциониста информация о наличной и «электронной» выручке переносится в форму №КМ-6 (справка-отчет кассира-операциониста) и форму №КМ-7 (сведения о показаниях счетчиков ККМ и выручке).

Бухгалтерский учет эквайринга рассмотрим на примере. 13 января ООО «Зима» продало товара на 590 000 руб. (в том числе НДС 90 000 руб.). Общая выручка сложилась из 472 000 руб. наличными и 118 000 руб. оплата пластиковыми картами. На расчетный счет предприятия деньги в размере 115 640 руб. поступили 14 января.

Дебет 50 – Кредит 90 «Выручка от наличных продаж» — на сумму 472 000 руб.

Дебет 62 – Кредит 90 «Выручка от безналичных продаж» — на сумму 118 000 руб.

Дебет 90 – Кредит 68 – на сумму 90 000 руб. – начислен НДС

Дебет 57 – Кредит 62 – на сумму 118 000 руб. – переданы документы в банк

Документ в 1С: Бухгалтерии – «Отчет о розничных продажах»

Дебет 51 – Кредит 57 – на сумму 115 640 руб. – зачислены денежные средства на расчетный счет

Дебет 91-2 – Кредит 57 – на сумму 2 360 руб. – комиссия банка

Документ в 1С: Бухгалтерии – «Поступление на расчетный счет», вид операции – Поступление от продаж по платежным картам.

Оплата банковской комиссии – внереализационные расходы в налоговом учете (пп.15 п.1 ст.265 НК), прочие расходы в бухгалтерском учете (п.11 ПБУ 10/99).

Как вести кассовую книгу и оформлять ее, . Как учитывать комиссии банка, .

Каково ваше мнение об использовании эквайринга в розничной торговле, поделитесь, пожалуйста, в комментариях!