Номер банковской карты - это один из ее реквизитов. Реквизиты представляют собой конфиденциальную информацию, которая написана на карте. Помимо 16-значного номера карты, к реквизитам относятся имя и фамилия владельца, срок действия и трехзначный код безопасности на обратной стороне. Также условно реквизитом можно назвать смс-код, который присылает банк при покупке в интернете или переводе денег.

По правилам платежных систем любые реквизиты разглашать посторонним запрещено. Многие пренебрегают этим и сообщают номер карты друзьям и родным, например, чтобы они перевели на карту деньги. Сообщать номер карты безопасно только узкому кругу доверенных лиц.

Разглашать его в интернете не стоит. Этой информации будет недостаточно для совершения каких-либо операций по карте, но зная ее, мошенники могут прибегнуть к уловкам. Очень популярна схема, когда, выяснив имя владельца карты или его мобильный телефон, воры пишут электронное письмо или звонят ему. Представившись сотрудником банка, мошенники просят под разным предлогом сообщить дополнительные данные по карте.

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Чем больше данных карты знает человек, тем более полный доступ он имеет к деньгам.

Разглашение номера карты, а также имени и фамилии владельца повышает риск кражи денег с карты. Но опять же, без уловок со стороны мошенников, этих данных будет недостаточно, чтобы совершить какие-либо операции по карте.

А вот зная эти данные, а также срок действия карты, можно свободно использовать карту для оплаты в некоторых интернет-магазинах. Еще больше возможностей использования карты мошенник получает, зная все четыре реквизита карты. А если ему станет известен еще и смс-код, то он сможет расплатиться во всех интернет-магазинах, сделать любой перевод или платеж.

Когда в нашей стране появились первые платежные карты, они были «фишкой» избранных. Расплатиться ими было нельзя практически нигде, банкоматов для снятия наличных стояло тоже не очень много. Тогда карта была скорее элементом престижа, показателем статуса. Но время шло и карты получили широкое распространение, особенно когда организации стали перечислять на них заработную плату. Количество пластика выросло во много раз, и сейчас сложнее найти магазин, не принимающий его к оплате, нежели магазин с такой возможностью.

На фоне столь стремительного роста популярности этого средства платежа как грибы после дождя начали появляться различные схемы мошенничества с картами. Ведь на сегодняшний день оплатить что-либо с помощью реквизитов карты не составляет особого труда, достаточно их знать. И вот тут сотрудники банков, занимающиеся картами, очень часто сталкиваются с безответственностью, безалаберностью и полным непониманием держателями того факта, что сообщать кому угодно все реквизиты своей карты — это не самая умная мысль.

Какие данные карты можно сообщать другим, а какие нет? Чем чревато беспечное отношение к небольшому кусочку пластика с чипом и магнитной полосой?

Реквизитами карты в этой статье назовем следующую информацию:

Конечно, называть все это реквизитами не совсем корректно, но в рамках статьи этот термин вполне подойдет.

Номер карты – это 16 цифр (или 18, если у вас карта Cirrus Maestro), нанесенных на лицевую сторону карты. Внутри этого 16-ти значного числа зашифрована следующая информация: наименование платежной системы, кто является банком-эмитентом и тип карты.

Что можно сделать, владея только этим реквизитом? В целом, ничего плохого. Знание номера карты не позволяет совершить платеж или еще каким-либо образом украсть ваши деньги.

Итог: передавать только номер карты процедура безопасная, никакими неприятностями не грозящая.

Номер счета – это 20-ти значное число, обычно начинающееся с цифр 40817. Проводить операции непосредственно со счетом карты разрешено только его владельцу (или лицу, на которого оформлена нотариальная доверенность) и далеко не во всех банках. Все, что сможет сделать тот, кто владеет только этой информацией – это положить денег на ваш счет. И только если счет рублевый.

Итог: номер счета никакой полезной информации злоумышленнику не несет. Даже в комплекте с номером карты.

Пин-код карты это четырехзначное число, выдающееся при получении пластика в запечатанном конверте. Впрочем, последнее время все больше банков предлагает держателю самостоятельно придумать сочетание цифр для доступа к счету. Да, именно эти цифры обеспечивают (при наличии карты) возможность снять наличные или оплатить товар. Не зря в каждом банке при получении пластика обращают внимание на то, что сообщать ПИН-код третьим лица СТРОГО ЗАПРЕЩЕНО. Даже если это третье лицо является близким родственником. Конечно, сам по себе ПИН-код без физического присутствия карты бесполезен. Но кто даст гарантию, что вы ее не потеряете? В моей практике были случаи, когда деньги снимали лучшие друзья держателя, коллеги, однокашники. Однажды был случай, когда это сделала единственная дочь держателя, ни в чем не знавшая отказа. Когда мужчина просмотрел видео, на котором бесстрастная видеокамера зафиксировала этот факт, он разом постарел лет на десять. Это было страшно. Что при этом испытывал человек, я даже боюсь подумать.

Итог: ПИН-код — это ключ к сейфу, в котором лежат ваши деньги. Сообщая его кому-то еще, нужно быть готовым к тому, что вы отдаете все, что у вас есть, этому человеку. При этом оспорить операцию, подтвержденную ПИН-кодом, крайне сложно, практически невозможно.

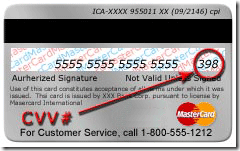

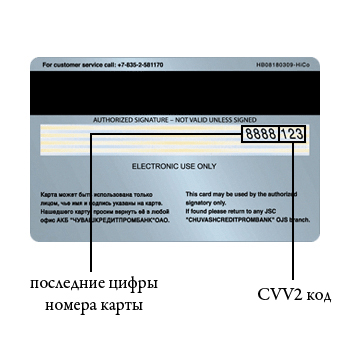

Если перевернуть карту и посмотреть на полосу для подписи, можно заметить трехзначное число. Это CVC код вашего  пластика. Используется он для того, чтобы подтвердить, что ваша карта при вас, когда вы оплачиваете ей товары или услуги в интернете. То есть проводите так называемые Card Not Present (CNP) операции. Раньше для проведения таких операций было необходимо только это трехзначное число. Сейчас с внедрением технологии 3D Secure процедура усложнилась, но тем не менее на некоторых сайтах все еще хватит этих данных, чтобы расплатиться. Понятно, что сообщать этот код кому-либо крайне нежелательно, если вы не хотите однажды с удивлением узнать, что совершили огромное количество покупок в интернете, сами не зная об этом.

пластика. Используется он для того, чтобы подтвердить, что ваша карта при вас, когда вы оплачиваете ей товары или услуги в интернете. То есть проводите так называемые Card Not Present (CNP) операции. Раньше для проведения таких операций было необходимо только это трехзначное число. Сейчас с внедрением технологии 3D Secure процедура усложнилась, но тем не менее на некоторых сайтах все еще хватит этих данных, чтобы расплатиться. Понятно, что сообщать этот код кому-либо крайне нежелательно, если вы не хотите однажды с удивлением узнать, что совершили огромное количество покупок в интернете, сами не зная об этом.

Само по себе полное имя держателя не даст никому воспользоваться вашими деньгами. Сложнее обстоит дело, если к нему еще прилагается номер карты. Подобрать имя, которое выбито на вашей карте, зная ФИО держателя и простейшие правила транслитерации, не составит труда. Срок действия карты тоже можно подобрать. Зная эти части реквизитов, вполне можно зарегистрировать вашу карту в аккаунтах некоторых интернет-магазинов. И в дальнейшем уже совершать операции якобы от своего имени. Впрочем, сейчас на страже ваших денег появилась система 3D Secure. Она существенно осложняет жизнь злоумышленникам. Главное, чтобы она была подключена к вашей карте.

Итог: в целом, ничего фатального при раскрытии ФИО и номера держателя карты, скорее всего, не произойдет. Однако передавать эти данные совсем незнакомым лицам все же не стоит.

Последние 4 цифры номера карты это… просто четыре цифры. Никакой полезной информации они не несут, и, завладев только этой «секретной» информацией, никто не сможет воспользоваться вашими деньгами.

Итог: владея только этой информацией, воспользоваться деньгами невозможно.

Если подвести общий итог, то:

ни в коем случае нельзя никому (в том числе, сотрудникам банка) сообщать ПИН-код от вашей карты, CVC код, коды безопасности, поступающие на телефон. И ни в коем случае не размещайте фото своей карты в интернете.;

Крайне нежелательно сообщать номер карты в комплекте с ФИО держателя и сроком действия;

В этой статье я хочу рассказать вам как оплачивать картой через интернет. В современно, цифровом мире совершать покупки и производить другие всевозможные расчеты в интернете уже нормально и даже стало уже привычным делом. А пластиковая карта является одним из наиболее удобных и доступных способов осуществить такой платеж.

При помощи пластиковой карты можно бронировать авиабилеты, оплачивать туристические путевки, бронировать отели, оплачивать любые товары и услуги в любой стране мира. Поэтому давайте разбираться как расплачиваться картой в интернете.

Прежде всего, необходимо знать, что оплату в интернете можно осуществить любой картой платежной системы Visa и Mastercard кроме Cirrus/Maestro. Не нужно никакой «специальной карты для расчетов в интернете», как почему-то

многие считают.

Однако, я всё-таки рекомендую открыть для расчетов в интернете отдельную пластиковую карту, которая бы использовалась в только в этих целях, пополняя ее непосредственно перед совершением оплаты и только на сумму оплаты. Это позволит обезопасить себя от мошенников: меры предосторожности никогда не бывают лишними.

Как расплатиться картой в интернете? Как правило, оплата картой осуществляется в два этапа:

1. Если Вы оплачиваете товар, тогда вас попросят ввести все личные данные (имя, фамилия, телефон, адрес электронной почты, адрес доставки и т.д.). Эта информация нужна для того, чтобы идентифицировать вас как покупателя: понять, кому и куда отправлять товар, как с вами можно связаться. Если Вы оплачиваете услугу, то обычно просят только ФИО, телефон и электронную почту.

2. Теперь непосредственно расчет картой. Вам необходимо будет ввести номер карты (16 цифр на лицевой стороне карты), возможно фамилию и имя в точности так, как это написано на лицевой стороне карты (латинскими буквам), срок действия карты цифрами (месяц и год), а также cvc-код - 3 цифры, напечатанные на тыльной стороне карты на полосе для подписи после номера карты.

На следующем рисунке видно, где располагаются все данные, которые необходимо ввести, чтобы оплатить картой через интернет.

Важно! При оплате картой через интернет пин-код не нужен. Если у вас просят ввести пин-код - это однозначно мошенники!

Таким образом, чтобы расплатиться картой в интернете, вам достаточно только той информации, которая размещена непосредственно на вашей карте. Главным идентификатором расчета при этом служит номер карты и cvc-код.

Когда вы введете все данные и нажмете кнопку «оплатить», вам на указанный номер телефона отправят СМС с проверочным кодом. Если Вы ввели код корректно, вас перенаправят в новое окно, в котором будет указано, что оплата проведена

успешно, либо же произошел какой-то сбой.

Если оплата произведена успешно, вам предложат распечатать чек. Если у вас есть принтер я настоятельно рекомендую это сделать. Но в любом случае электронная копия квитанции будет отправлена Вам на почту, указанную при оформлении платежа.

Оплата картой через интернет может совершаться в любой валюте, не обязательно в той, в которой у вас открыт карточный счет. Если валюта платежа отличается, то произойдет автоматическая конвертация в нужную валюту по курсу платежной системы.

Этот курс может быть не всегда выгоден, поэтому, особенно, если речь идет о крупных платежах, всегда лучше иметь карту в той валюте, в которой вы совершаете платеж (к примеру, в долларах, евро).

Никакая дополнительная комиссия при оплате картой через интернет не берется. На вашем карточном счете заблокируется, а потом спишется именно та сумма, которая была представлена к оплате (или какую вы сами ввели, например, при пополнении баланса своего счета на сайте).

Думая о том, как расплатиться картой в интернете, обратите внимание еще на пару важных моментов:

1. Чем выше уровень карты, тем выше у нее лимит совершения платежей (за одну транзакцию, за сутки, за месяц). Если вам необходимо расплачиваться картой в интернете регулярно и в крупных суммах - узнайте в своем банке, каковы лимиты

карт разных уровней, и выберите среди них тот вариант, который вас устроит.

2. В целях безопасности у многих карт при выпуске автоматически устанавливается ограничение на совершение оплаты в интернете. Часто по умолчанию оплата картой через интернет вообще запрещена. Чтобы разрешить ее - необходимо обратиться в службу клиентской поддержки по бесплатному телефону, указанному на тыльной стороне карты, и попросить установить необходимый вам лимит на расчеты картой в интернете. Такой лимит можно установить как на постоянной основе, так и на

каждую операцию или на любое нужное вам время (час, сутки и т.д.).

Работая с банковскими картами в интернете, очень важно следить за безопасностью. Никакие конфиденциальные данные не должны стать известны третьим лицам. Поэтому в дополнение к существующим системам защиты с 2011 года банком используется еще одна технология - 3-D Secure. Ее цель не допустить выполнения операций по карте кем-то, кроме держателя.

Основной принцип технологии состоит в том, что каждая оплата в интернет-магазине должна быть подтверждена вводом одноразового пароля. Такой пароль высылается во время совершения операции на номер мобильного телефона держателя карты.

Если персональные данные или номер мобильного держателя карты меняются, об этом нужно незамедлительно сообщить в Банк Русский Стандарт, обратившись в одно из отделений .

Правила пользования сервисом 3-D Secure указаны в условиях обслуживания вашей карты.

Для того чтобы реквизиты банковской карты не стали доступны посторонним людям, достаточно знать несколько несложных правил. Их соблюдение снизит возможные риски при использовании банкоматов, безналичной оплате услуг и проведении операций через интернет.

Если имеются предположения о разглашении персональных данных либо кодов, а также в случае утери карты требуется незамедлительно обратиться в кредитную организацию, выдавшую эту карту. В дальнейшем нужно следовать указаниям сотрудника данной организации.

До момента обращения в кредитную организацию, риски, связанные с незаконным использованием карты, несет владелец карты. Как правило, деньги, списанные с банковской карты в этот промежуток времени, не возмещаются.