حسابالتكلفة (إلى الوقت الحالي)الاستثمارات بطرق مختلفة من الاهتمام الاستحقاق: من خلال صيغة النسبة المئوية البسيطة والفائدة المعقدة والسطقية وفي حالة دفع قيمة تعسفية.

يتم احتساب القيمة الحالية (القيمة الحالية) بناء على مفهوم المال في الوقت المناسب: الأموال المتاحة في الوقت الحاضر أكثر من نفس المبلغ في المستقبل، نتيجة قدرتها على ضمان الدخل. حساب القيمة الحالية، وكذلك مهمة، نظرا لأن المدفوعات المحرز في نقاط مختلفة في الوقت المناسب لا يمكن مقارنة إلا بعد إحضارها إلى نقطة زمنية واحدة.

يتم الحصول على التكلفة الحالية نتيجة لتقديم الدخل والمصروفات المستقبلية للفترة الزمنية الأولية، وتعتمد على كيفية تحقيق الاهتمام: أو (في ملف المثال، يتم تقديم المهمة لكل طريقة من الأساليب).

جوهر الأسلوب الاستحقاق من خلال النسبة المئوية ببساطة هو أن الفائدة يتم توجيه الاتهام خلال فترة الاستثمار بأكملها على نفس المبلغ (الفائدة المستحقة للفترات السابقة لا يتم تكبيرها، أي الفائدة عليهم غير مستحقة في فترات لاحقة).

في MS Excel، يتم استخدام اختصار PS للإشارة إلى القيمة (يظهر PS كوسيطة في العديد من الوظائف المالية MS Excel).

ملحوظةوبعد في MS Excel، لا توجد وظيفة منفصلة لحساب القيمة الحالية من خلال طريقة النسبة المئوية البسيطة. يتم استخدام وظيفة PS () لحساب في حالة الفائدة المعقدة والسطقية. على الرغم من تحديد قيمة وحدة المعالجة المركزية كحجة كوسيطة 1، وكراهية، فستشير إلى I * N، فمن الممكن إجبار PS () لحساب القيمة ووفقا لطريقة النسبة المئوية البسيطة (انظر ملف المثال).

لتحديد القيمة الحالية، عندما تتراكم عن طريق الفائدة البسيطة، نستخدم الصيغة لحساب (FV):

FV \u003d PV * (1 + I * N)

حيث PV هي القيمة الحالية (المبلغ المستثمر حاليا والنسبة المئوية مستحقة)؛

أنا - سعر الفائدة للفترة accruals الفائدة (على سبيل المثال، إذا تم تحقيق النسب المئوية مرة واحدة في السنة، ثم سنوي؛ إذا تم الاهتمام شهريا، ثم في شهر واحد)؛

n - عدد فترات الوقت التي يتم خلالها مستحقة الاهتمام.

من هذه الصيغة، نحصل على ذلك:

PV \u003d FV / (1 + I * N)

وبالتالي، فإن إجراء حساب القيمة المذكورة أعلاه عكس حساب التكلفة المستقبلية. وبعبارة أخرى، بمساعدتها، يمكننا معرفة مقدار ما نحتاجه للاستثمار من أجل الحصول على مبلغ معين في المستقبل.

على سبيل المثال، نريد أن نعرف ما الكمية اليوم التي نحتاج إلى اكتشافها من أجل تجميع مبلغ 100 000 روبل في 3 سنوات. دع البنك يعمل في رواسب بنسبة 15٪ سنويا، وتتوفر النسبة المئوية فقط المبلغ الرئيسي للمساهمة (النسب المئوية البسيطة).

من أجل إيجاد إجابة لهذا السؤال، نحتاج إلى حساب قيمة هذا المبلغ المستقبلي وفقا لصيغة PV \u003d FV / (1 + I * N) \u003d 100000 / (1 + 0.15 * 3) \u003d 68 965،52 وبعد تلقينا هذا المبلغ الحالي (الحالي، الحقيقي) 68 965،52. أي ما يعادل المبلغ بعد 3 سنوات بمبلغ 100 000.00. (مع معدل صالح قدره 15٪ والاستحقاق من خلال طريقة النسبة المئوية البسيطة).

بطبيعة الحال، فإن طريقة القيمة الحالية لا تأخذ في الاعتبار التضخم، ومخاطر إفلاس البنك، وما إلى ذلك. هذه الطريقة تعمل بفعالية لمقارنة المبالغ "مع شروط متساوية أخرى". على سبيل المثال، هذا بمساعدة من ذلك، يمكنك الإجابة على السؤال "ما هو اقتراح البنك أكثر ربحية لقبول للحصول على الحد الأقصى للمبلغ في 3 سنوات: لاكتشاف المساهمة باهتمام بسيط بمعدل 15٪ أو مع النسب النسببية الصعبة مع القيمة الشهرية بمعدل 12٪ سنويا "؟ للإجابة على هذا السؤال، فكر في حساب القيمة الحالية عند حساب الفائدة المعقدة.

عند استخدام أسعار الفائدة المعقدة، فإن أموال الفائدة المستحقة بعد انضمام كل فترة استحقاق مبلغ الديون. وبالتالي، فإن القاعدة لصالح استحقاق الفائدة المعقدة على النقيض من استخدام التغييرات في كل فترة من الاستحقاق. يسمى مرفق الفوائد المستحقة بالمبلغ الذي يخدم كأساس لاستحقاقاتهم القصوى من الاهتمام. في بعض الأحيان تسمى هذه الطريقة النسبة المئوية النسبة المئوية.

يمكن حساب القيمة الحالية من PV (أو PS) في هذه الحالة باستخدام.

FV \u003d PV * (1 + 1) ^ n

حيث FV (أو S) هو المستقبل (أو المبلغ الشامل)،

أنا - المعدل السنوي

ن - مصطلح القروض في سنوات،

أولئك. PV \u003d FV / (1 + I) ^ n

عند الاحتياطية M مرات في السنة، تبدو صيغة القيمة الحالية مثل هذا:

PV \u003d FV / (1 + I / M) ^ (n * m)

أنا / م هو معدل الفترة.

على سبيل المثال، المبلغ هو 100 000 فرك. في الحساب الجاري بعد 3 سنوات تعادل مبلغ اليوم البالغ 69،892،49R. مع معدل فائدة صالح قدره 12٪ (Accrual٪ شهريا؛ لا تجديد). تم الحصول على النتيجة بواسطة Formula \u003d 100000 / (1 + 12٪ / 12) ^ (3 * 12) أو حسب الصيغة \u003d PS (12٪ / 12؛ 3 * 12؛ 0؛ -100000).

الرد على السؤال من القسم السابق "ما هو اقتراح البنك أكثر ربحية لنقله للحصول على مبلغ أقصى 3 سنوات: لاكتشاف المساهمة باهتمام بسيط بمعدل 15٪ أو مع اهتمام معقد بالسهمية الشهرية بمعدل 12٪ سنويا "؟ نحن بحاجة إلى مقارنة القيمةين: 69 892،49R. (الفائدة المعقدة) و 68 965،52. (مصلحة بسيطة). لأن القيمة المعينة، التي تحسب بشأن اقتراح البنك للمساهمة باهتمام بسيط، أقل، ثم هذا العرض أكثر ربحية (اليوم تحتاج إلى استثمار أقل أموال من أجل الحصول على نفس المبلغ 100 000.00).

تحديد القيمة الحالية للعديد من المبالغ التي تنتمي إلى فترات مختلفة. يمكن القيام بذلك باستخدام وظيفة PS () أو صيغة بديلة PV \u003d FV / (1 + I) ^ n

من خلال تحديد قيمة سعر الخصم بنسبة 0٪، سنحصل ببساطة على مقدار التدفقات النقدية (انظر ملف المثال).

إذا، بالإضافة إلى الاستثمار الأولي، يتم إجراء مدفوعات متساوية إضافية (استثمارات إضافية) في فترة زمنية متساوية، فإن حساب القيمة الحالية معقدة بشكل ملحوظ (انظر المقالة التي تظهر فيها الحساب باستخدام وظيفة PS ()، وكذلك إبرام صيغة بديلة).

هنا سنقوم بتحليل مهمة أخرى (انظر ملف المثال):

افتتح العميل مساهمة لمدة سنة واحدة بمعدل 12٪ سنويا مع الفائدة الشهرية الاستحقاق في نهاية الشهر. يقدم العميل أيضا مساهمات إضافية بمبلغ 20000 روبل في نهاية كل شهر. بلغت تكلفة الوديعة في نهاية المصطلح 10،000،000. ما هو مبلغ الإيداع الأولي؟

يمكن العثور على الحل باستخدام وظيفة PS (): \u003d PS (12٪ / 12؛ 12؛ 20000؛ -1000000؛ 0) \u003d 662 347،68R.

جدال معدل المحدد لفترة الفائدة الاستحقاق (وبالتالي، على ذلك، مساهمات إضافية)، أي كل شهر.

جدال كيبر - هذا هو عدد الفترات، أي 12 (أشهر) فتح العميل مساهمة لمدة سنة واحدة.

جدال أراه - هذا هو 20000R.، أي حجم المساهمات الإضافية.

جدال بات - هذا هو -1000000r.، أي القيمة المستقبلية للإيداع.

يشير علامة الطرح إلى اتجاه التدفقات النقدية: مساهمات إضافية والمبلغ الأولي لمساهمة علامة واحدة، ل زبون قوائم هذه الأموال إلى البنك، والكمية المستقبلية من عميل الودائع سوف تتلقى من البنك. هذه هي ملاحظة مهمة للغاية حول الجميع، ل خلاف ذلك، يمكنك الحصول على نتيجة غير صحيحة.

نتيجة وظيفة PS () هي مبلغ الإيداع الأولي، فإنه لا يشمل القيمة الحالية لجميع المساهمات الإضافية إلى 20000 روبل. يمكن التحقق من ذلك عن طريق حساب التكلفة الحالية للمساهمات الإضافية. في المجموع، كان إجمالي المساهمات 12، المبلغ الإجمالي 20000R. * 12 \u003d 240000r. من الواضح أنه بالمعدل الحالي البالغ 12٪، ستكون قيمتها الحالية أقل \u003d PS (12٪ / 12؛ 12؛ 20000) \u003d -225 101،55. (بدقة العلامة). لأن هذه المدفوعات ال 12 التي تم إجراؤها في فترات زمنية مختلفة تعادل 225 101،55. في وقت افتتاح المساهمة، يمكن إضافتها إلى مبلغ الإيداع الأولي المحسوب من قبل 662 347،68. وحساب القيمة المستقبلية المشتركة \u003d BS (12٪ / 12؛ 12؛ 225 101،55 + 662 347.68)\u003d -1000000.0Р.، كما هو مطلوب لإثبات.

ليست كل الاستثمارات متوافقة مع نفس المخاطر. إن مشروع بناء مبنى مكتب محفوف بالمخاطر للاستثمار في الأوراق المالية الحكومية، ولكن ربما يحمل مخاطر أصغر، بدلا من الاستثمارات الرأسمالية في مؤسسة التكنولوجيا الحيوية المبتدئين. لنفترض، وفقا لإدمانك، يرتبط المشروع بنفس المخاطر حيث أن الاستثمار في سوق الأوراق المالية (الاستثمارات في الأسهم)، وتوقعت ربحية الأخير بنسبة 12٪. ثم كان 12٪ قيمة مناسبة للتكاليف البديلة لرأس المال جذب. هذا هو مجرد العائد الذي ترفض منه دون الاستثمار في الأوراق المالية، مماثلة للخطر في مشروعك. الآن يمكنك إعادة سرد قيمة الحاضر النظيفة:

![]()

NPV \u003d PV - 350،000 دولار \u003d 357 دولار 143 - 350 000 دولار \u003d 7143 دولار.

إذا اتفق مستثمرون آخرون على توقعات دخلك 400 ألف دولار. ومع تقييمك للمخاطر الكامنة فيه، فإن العقارات الخاصة بك في عملية البناء يجب أن تكلف 357،143 دولار. بعد أن حاولت بيعها أكثر تكلفة، فلن تجد المشتري، لأن العائد المتوقع للاستثمارات في العقارات ستكون أقل من 12٪، والتي يمكن الحصول عليها في سوق الأوراق المالية. لا يزال المبنى المكتبي يعطي مكاسب من التكاليف النقية، لكنها أقل بكثير من عرض الحسابات السابقة.

تعتمد تكلفة مبنى المكتب على وقت ظهور التدفقات النقدية ومن سمة عدم اليقين منها. الدخل بمبلغ 400 ألف دولار. سيكلف بالضبط 400 ألف دولار، إذا كان يمكن الحصول عليه على الفور. إذا كان بناء مبنى مكتب موثوق مثل المرفقات على الأوراق المالية الحكومية، فإن التأخير لمدة عام يقلل من تكلفة 373،832 دولار. إذا كانت مرتبطة بنفس مخاطر الاستثمارات في سوق الأوراق المالية، فإن عدم اليقين يقلل من تكلفة 16،689 دولارا آخر.، ما يصل إلى 357143 دولار.

لسوء الحظ، فإن تقييم تكلفة الأصول مع الوقت وعدم اليقين هو مهمة أكثر تعقيدا من مثالنا يعني.

لذلك، خلصنا إلى أن بناء مبنى مكتب جيد، لأن تكلفتها تتجاوز التكاليف المتعلقة بالفيديو، وهذا هو، لديها قيمة موجودة إيجابية نظيفة. لحساب التكلفة، احسبنا كم تحتاج إلى الدفع من أجل الحصول على نفس الدخل من الاستثمارات مباشرة إلى الأوراق المالية. القيمة الحالية للمشروع تساوي الإيرادات المستقبلية منه مخفضة من خلال ربحية هذه الأوراق المالية.

يمكن التعبير عن نفسه وغير ذلك: مشروعنا العقاري المنطقي، لأن ربحيتها تتجاوز التكاليف الرأسمالية. عودة الاستثمار هي ببساطة نسبة الربح إلى التكاليف الأولية:

تكاليف رأس المال (تكاليف جذب رأس المال)، سوف نذكر، تساوي العائد غاب عن رفض الاستثمار في الأوراق المالية. إذا ارتبط بناء مبنى مكتب من مثالنا بنفس المخاطر كاستثمار في سوق الأوراق المالية، فإن العائد المكون من 12٪ مفقود. نظرا لأن 14٪ من العائد لمبنى المكتب يتجاوز 12٪ من التكاليف البديلة، يجب أن تنتقل إلى المشروع.

فيما يلي قاعدتان مكافئتان يجب أن تسترشد بها قرارات الاستثمار.

1. حكم صافي القيمة الحالية: لتنفيذ الاستثمارات التي لها قيمة موجودة إيجابية نقية.

2. حكم الربحية: إجراء الاستثمار، فإن العائد الذي يتجاوز تكاليفه البديلة.

التكاليف البديلة لجذب رأس المال مهمان للغاية بحيث لا يستحق اهتمام إضافي ومثال آخر. لنفترض أنك قد فتحت الفرصة التالية: لاستثمار 100 ألف دولار اليوم، بحيث في نهاية العام، اعتمادا على الحالة العامة للاقتصاد، احصل على عائد بمقدار:

أنت ترفض توقعات متفائلة (الرفع) والتشاؤم (الركود). هذا يترك لك العائد المتوقع Q \u003d 110،000 دولار. ، أي العائد 10٪ من الاستثمار الخاص بك (100 ألف دولار). ولكن ما هو سعر الخصم الصحيح؟

تبحث في البحث عن أسهم عادية بنفس المخاطر مثل فرصتك الاستثمارية. الأسهم الأكثر ملاءمة من X كانت الأكثر ملاءمة. يتم التنبؤ بسعرها العام المقبل في الحالة الطبيعية للاقتصاد على مستوى 110 دولار. في حالة ارتفاع اقتصادي، سيكون السعر أعلى، في حالة انخفاض - أدناه، ولكن نسبة التغييرات هي نفس الاستثمار الخاص بك (140 دولار. عند الرفع، 80 دولارا. في الركود). بشكل عام، تختتم أن الأسهم x واستثماراتك ترافق مع نفس المخاطر.

سعر الأسهم الحالي X هو 95.65 دولار. للعمل، والعائد المتوقع - 15٪:

هذا هو العائد الأكثر توقعا التي ترفض منها استثمار الأموال في مشروعك، بدلا من الاستثمار في سوق الأوراق المالية. بمعنى آخر، هذه هي التكاليف البديلة لمشروعك.

من أجل تقييم تكلفة المشروع، من الضروري التنبؤ بالتدفق النقدي المتوقع على هذه التكاليف البديلة:

![]()

كان ذلك بهذا المبلغ يتعين على المستثمرين شراء التدفق النقدي المتوقع بمبلغ 110 ألف دولار. (يمكنهم الحصول عليها عن طريق شراء 1000 مخزون X.) لذلك، فإن الكثير من المستثمرين سيكونون على استعداد لدفع لك لمشروعك.

سيتم الحصول على القيمة الحالية النقية للمشروع من خلال خصم الاستثمار الأولي:

NPV \u003d 95 $ 650 - 100 000 دولار \u003d -4350 دلاف.

يكلف المشروع 4350 دولار. أقل مما أمضى عليه. لا معنى له.

يرجى ملاحظة أنك ستتوصل إلى نفس الاستنتاج من خلال مقارنة الربحية المتوقعة للمشروع مع تكاليف رأس المال المتأصلة في ذلك:

الربحية المتوقعة للمشروع، تساوي 10٪، أقل من 15٪، والتي يتوقع المستثمرون كسب الاستثمارات في سوق الأوراق المالية، بحيث لا يهم الموضوع، والمشروع هو نيكيشني.

بالطبع، في الحياة الحقيقية من المستحيل تقليل الحالة الحقيقية للاقتصاد فقط إلى "الانخفاض"، "القاعدة" أو "الرفع". بالإضافة إلى ذلك، قبلنا شرطا أساسيا مبسطا آخر، وضع مباراة مطلقة بين العائد على 1000 سهم من X والإيرادات من مشروع الاستثمار. ومع ذلك، فإن الفكرة الأساسية لهذا المثال متسقة للغاية مع الحياة الحقيقية. تذكر: أسعار الرأسمالية البديلة (تكاليف رأس المال) للمشروع الاستثماري تساوي الربحية المتوقعة التي يحتاجها المستثمرون إلى حصص عادية أو أوراق مالية أخرى تخضع لنفس المخاطر مثل المشروع. حساب القيمة الحالية للمشروع، أي خصم التدفق النقدي على التكاليف البديلة، تحصل على المبلغ الذي يستعد فيه المستثمرون (بما في ذلك المساهمون في شركتك) لدفع ثمن المشروع. كلما تجد وتشغيل مشروع به قيمة صافية موجبة (I.E.E.، فإن المشروع الذي يتجاوز قيمة القيمة التي تتجاوز قيمة الاستثمارات المطلوبة فيها)، يمكنك إجراء مساهمين لشركتك أكثر ثراء.

في الارتباك يمكن أن تدخل، على سبيل المثال، هذا هو أي ظرف. تخيل أن Banankirhip تأتي إليك وتقول: "شركتك مؤسسة موثوقة راسخة، ولديك القليل من الديون. لا يفكر بنكي أراكم 100 ألف دولار مطلوب للمشروع، أقل من 8٪ سنويا. " هل هذا يعني أن تكاليف رأس المال للمشروع تشكل 8٪؟ إذا كان الأمر كذلك هو مشروعك في الطريق: قيمتها الحالية بمعدل 8٪ هي 110،000 دولار. / 1.08 \u003d 101،852 دولار، أي صافي القيمة الحالية لديها 101،852 دولار. - 100،000 دولار. \u003d +1852 دلف.

لكنه غير صحيح. أولا، لا يرتبط سعر الفائدة على القرض بأي حال من الأحوال مع خطر المشروع: إنه يعكس فقط رفاهية عملك الحالي. ثانيا، بغض النظر عما إذا كنت تأخذ قرضا أم لا، لا يزال يتعين عليك الاختيار بين مشروع مع عائد متوقع من 10٪ فقط والأسهم المرتبطة بمخاطر مكافئة، ولكن في الوقت نفسه يكون لديك عائد متوقع بنسبة 15٪. المدير المالي، الذي يأخذ الأموال دون 8٪ ويستثمرون لهم أقل من 10٪، لا يفعلون فقط غبيا، ولكن غبي يائسون، إذا كانت الشركة أو مساهموها لديها الفرصة للحصول على قرض عند 8٪، ولكن للاستثمار مع نفس المخاطر، ولكن مع الربحية خمسة عشر٪. لذلك هي الربحية المتوقعة للأسهم، تساوي 15٪، هي تكلفة بديلة لرأس المال جذب المشروع.

حتى الآن، ظلت معارفنا مع صافي القيمة الحالية سطحية للغاية. عبارة "تمديد التكلفة"، كهدف الشركة، يبدو معقولا جدا. لكن حكم صافي القيمة الحالية هو أكثر من مجرد شرط الحس السليم الأول. نحتاج إلى فهم ماهية جوهر هذه القاعدة ولماذا يتحول المديرون إلى أسواق السندات والأسهم لتحديد التكاليف البديلة لجذب رأس المال.

في مثالنا السابق، وضع شخص واحد فقط (أنت) 100٪ من المال لبناء مكتب جديد وتلقى عودة 100٪ من ذلك. لكن في الشركات الاستثمارية يتم تنفيذها نيابة عن وعلى حساب الآلاف من المساهمين ذوي الخطر المختلفة وتفضيلات مختلفة من حيث الاختيار بين الدخل اليوم أو المستقبل (وبالتالي الاستهلاك). فجأة، فإن المشروع الذي يمتلك السيدة سميث بوضوح قيمة صافية إيجابية، للسيد جونز سيكون في ناقص عميق؟ لا يمكن أن يحدث أن هدف تعظيم تكلفة الشركة سيكون غير مقبول بالنسبة لبعضهم؟

الجواب على كلا الأسئلة هو واحد: لا. و Smith، وسوف تكون جونز دائما من الاتفاق إذا كان لديهم الوصول إلى سوق رأس المال دون عوائق. سوف نعريها مثال بسيط آخر.

وضعت، أنت قادر على التمرير ما قبل أرباحك القادمة. بدون القدرة على إجراء تراكم من الدخل الحالي أو أخذ قرض للدخل في المستقبل، سوف تضطر إلى تأجيل الاستهلاك قبل استلامهم. وهذا الشيء غير مريح للغاية، وليس أن نقول سوءا. إذا كان الجزء الأكبر من الدخل الذي يرجع إليكم في حياتك يقع في مستقبل أكثر أو أقل بعصر، فإنه نتيجة لذلك، قد يكون الجوع يهددك، وغدا (أو يوما ما إذن) - الاستهلاك المفرط. هذا هو المكان الذي يأتي سوق رأس المال في متناول يدي. ببساطة، سوق رأس المال هو مثل هذا السوق الذي يتبادل فيه الناس فيما بينهم المال اليوم والمستقبل. شكرا له يمكنك تناول الطعام بشكل طبيعي والآن، وفي المستقبل.

الآن سنظهر كيف يساعد سوق رأس المال بشكل جيد للمستثمرين الذين لديهم "رسوم بيانية" مختلفة لإيصالات الدخل ونماذج الاستهلاك المختلفة، مع اتفاق بشأن ما إذا كان الأمر يستحق كل هذا العناء لهذا أو مشروع الاستثمار. تخيل اثنين من المستثمرين بأذواق وتطلعات مختلفة. واحد منهم هو النملة، تفضيل توفير المال للمستقبل؛ آخر - اليعسوب، الذي، مع سهولة غير عادية، يفوز بجميع دخله، وليس الرعاية بعناية غدا. افترض الآن أن كلاهما قد فتح نفس الفرصة: لشراء حصة في مشروع البناء بمبنى مكتب بقيمة 350 ألف دولار.، والتي في نهاية العام سيعطي عودة مضمونة تصل إلى 400 ألف دولار. (أي العائد حوالي 14٪). سعر الفائدة هو 7٪. بناء على هذا المعدل ونملة، يمكن أن يشغل اليعسوب أو شمولا في سوق رأس المال.

مما لا شك فيه، سيكون النمل سعيدا للاستثمار في مبنى المكاتب. كل مائة دولار، استثمرت اليوم في هذا المشروع، سيسمح له في نهاية العام بإنفاق 114 دولارا، في حين أن مائة، استثمرت في سوق رأس المال، سيحضره 107 دولار فقط.

وما الذي يفعله اليعسوب، الذي يريد إنفاق المال الآن، وليس عام؟ ربما، سوف تهمل فرصة الاستثمار وتشغيل جميع نقدها على الفور؟ من غير المرجح أن يسمح لسوق رأس المال قريبا بكل من المال لإقراض الأموال واحتلالها. كل مائة دولار من اليعسوب سوف تضع في مبنى مكاتب، في نهاية العام، ستحضرها 114 دولارا. أي بنك يدرك أنه في نهاية العام، فإن اليعسوب له دخل مضمون، سيتغلب عليه 114 دولارا اليوم. / 1.07 \u003d 106.54 دولار. لذلك، إذا كان اليعسوب يستثمر الأموال في مبنى مكاتب، ثم أخذ قرض للدخل في المستقبل، فسيكون قادرا بالفعل على إنفاق 100 اليوم، و 106.54 دولار.

يوضح الرسم بوضوح هذا المثال (يشار إلى أبطالنا هنا M و C على التوالي). يمثل المحور الأفقي مقدار الأموال التي يمكن إنفاقها اليوم؛ يشير المحور العمودي إلى إنفاق العام المقبل. لنفترض، في البداية أن نملة والرياج لها نفس المبالغ - 100 دولار. إذا كان كل منهم يستثمر بالكامل 100 دولار. في سوق رأس المال، في نهاية العام سيتلقى كلاهما 100 دولار على التكاليف. × 1.07 \u003d 107 دولار. يشعر الخط المستقيم الذي يربط هاتين النقطتين (في الشكل. يقع هذا الخط الأقرب إلى الإحداثيات الأخرى) مجموعات الاستهلاك الحالي والمستقبل للخيارات الممكنة التالية: عندما يتم استثمار أي شيء عندما يتم استثمار واحد أو آخر جزء من النقد ومتى يتم استثمار الأموال المتاحة في سوق رأس المال دون سن 7٪ سنويا. (سعر الفائدة مسبقا ميلا لهذا الخط.) يتم تحقيق أي نقطة وسيطة من التوالي (بين نقاط التقاطع مع محاور الإحداثيات) عندما يكون جزءا واحدا من النقد 100 دولار. ينفق اليوم، ويتم استثمار الباقي في سوق رأس المال. دعنا نقول شخص ما قد يفضل إنفاق 50 دولارا. اليوم و 53.50 دولار. العام القادم. لكننا النمل واليعسوب رفضت بالإجماع مثل مخططات الاستهلاك المتوسطة ("المتبقية").

مباشرة مع سهم (محدد) في الصورة يشير إلى إيرادات من الاستثمار 100 دولار. في مشروع بناء مبنى مكتب. عائد هذه الاستثمارات هو 14٪، لذلك 100 دولار اليوم. يتحول إلى عام في 114 دولار.

اليعسوب (ج) يريد أن يستهلك الآن، في حين أن النملة (م) تعتزم الانتظار. لكن كل واحد منهم يسعد الاستثمار. يفضل m الاستثمار ليس أقل من 7، ولكن أقل من 14٪، مما يزيد من نقطة التقاطع مع السهم (والذي يتم إبرازه باللون الأزرق) بمحور عمودي. مع تستثمر أيضا (تحت نفس المستوى 14٪)، ثم يأخذ أموالا دون 7٪، مما يؤدي إلى تحويل 100 دولار، مخصص للاستهلاك الحالي، عند 106.54 دولار. بفضل استثماراتها، سيتم تحديد 114 دولارا في عام. لدفع الديون. القيمة الحالية الحالية لهذه الاستثمارات هي 106.54 دولار. - 100 دولار. \u003d + 6.54 دولار.

يعكس الحق المباشر المائل في الشكل (الذي يقع أكثر من غيره من الأصل) زيادة في النمل المخطط للنمل والرياج في حال تم حلها لاستثمار 100 دولار. في مبنى المكاتب. إن نملة ذكية، التي لا تنوي قضاء أي شيء اليوم، يمكن أن تستثمر 100 دولار. في بناء مبنى مكتب وفي نهاية العام تحصل على 114 دولار. على التكاليف. يتحمل اليعسوب أيضا 100 دولار. في مبنى المكاتب، ولكن في الوقت نفسه يستغرق 114 دولار. / 1.07 \u003d 106.54 دولار. الدخل في المستقبل. من الواضح أن لا شيء يعيق بهذه الخطط. وفي الواقع، يمثل الحق مباشرة جميع المجموعات الممكنة من الإنفاق الحالي والمستقبلي، وبأسعار معقولة للمستثمر، والذي يستثمر 100 دولار. في بناء مبنى مكاتب وفي الوقت نفسه يأخذ قرضا لبعض الدخل في المستقبل.

من السهل أن نرى من الرسم إلى أن تكلفة المشاركة المقدمة من اليعسوب والنمل في مكتب مبنى المكتب هي 106.54 دولار، وتبلغ صافي القيمة الحالية 6.54 دولار. (هذا هو الفرق بين 106.54 دولار. القيمة الحالية و 100 دولار. الاستثمار الأولي). على الرغم من الاختلافات في أذواق اليعسوب والأمل، فإن كل منهما يستفيد من استثمار الأموال في مبنى مكاتب والاستخدام اللاحق لفرص سوق رأس المال لتحقيق العلاقة المرجوة بين الاستهلاك والاستهلاك اليوم في نهاية العام. في جوهرها، اتخذ قراراته الاستثمارية، وكلاهما، على ما يبدو، متابعة عن طيب خاطر القواعد المكافئة التي صاغنا بشكل سطحي في نهاية القسم. الآن يمكننا إعادة صياغة لهم على النحو التالي.

1. حكم صافي القيمة الحالية: للاستثمار في أي مشروع بقيمة صافية إيجابية. هذا الأخير هو فرق بين مخفضة، أو القيمة، تكلفة التدفق النقدي في المستقبل وقيمة الاستثمار الأولي.

2. حكم الربحية: الاستثمار في أي مشروع، فإن العائد الذي يتجاوز ربحية الاستثمارات المكافئة في سوق رأس المال.

ماذا سيحدث، يكون معدل النسبة المئوية ليس 7، و 14.3٪؟ في هذه الحالة، ستكون القيمة الحالية الحالية لبناء المكتب صفر:

![]()

بالإضافة إلى ذلك، ربحية المشروع، مكون 400000 دولار. / 350،000 دولار. - 1 \u003d 0.143، أو 14.3٪، سيكون مساويا تماما لسعر الفائدة في سوق رأس المال. في هذه الحالة، تشير كل من قواعدنا إلى أن المشروع متوازن على وشك "بين الضوء والظلام"، وهذا يعني أنه يجب أن يكون المستثمرون غير مبالين، وسوف يستغرق حازما له أم لا.

نظرا لأنه ليس من الصعب ملاحظةه، فإن سعر الفائدة سيكون يساوي 14.3٪، وليس اليعسوب، ولا النمل قد فاز بأي شيء من الاستثمار في مبنى المكاتب. كان لدى النملة في نهاية العام نفس المبلغ للنفقات بغض النظر عن الطريقة التي أمر بها في البداية ماله - استثمرتها في مبنى مكتب أو استثمرت في سوق رأس المال. وبالمثل، لن يحصل اليعسوب على أي فائدة، ووضع أموال إلى مبنى مكاتب مع عائد قدره 14.3٪ وفي الوقت نفسه يستغرق قرضا تحت نفس 14.3٪. مع نفس النجاح، يمكنها أن تقضي على الفور نقدها المصدر بأكمله.

في مثالنا، وضعت اليعسوب والنمل نفس الأموال في مشروع بناء مبنى مكتب ومشاركة عن طيب خاطر في ذلك. يفسر هذه الإجماع من خلال فرصها المتساوية واحتلالها وتعلم المال. كلما تم تخفيضات الشركة النقدية بالتدفق النقدي في سعر السوق المالي، إلا أنها تأتي من شرط أساسي ضمني أن مساهميها لديهم وصول مجاني ومتساوي إلى أسواق رأس المال التنافسية.

من السهل التأكد من عدم وجود سوق رأس مال راسخة وعمل عادة يقوض منطق حكمنا الصافي القيمة الحالية. على سبيل المثال، افترض أن اليعسوب ليس لديه الفرصة لأخذ قرض للدخل في المستقبل أو مثل هذه الفرصة من حيث المبدأ، ولكن سعر القرض مرتفع للغاية للاستفادة منه. في مثل هذا الوضع، فإن اليعسوب على الأرجح، على الأرجح، سوف يفضل إنفاق نقدها على الفور، وعدم استثمارها في مبنى المكاتب وانتظر نهاية العام لبدء إنفاق الأموال. سنكون مساهما للرياج والتنمل مع شركة واحدة، لن يحتاج المدير إلى التوفيق بين مصالحهم وأهدافهم المتناقضة.

لن يؤكد أحد دون قيد أو شرط أن أسواق رأس المال تتميز بالمنافسة المثالية. عند اتخاذ القرارات المالية والضرائب وتكاليف المعاملات وعوامل أخرى تقييد المنافسة المثالية في الاعتبار. ولكن بشكل عام، تعمل أسواق رأس المال بكفاءة كبيرة. وهذا واحد على الأقل من الأسباب الجيدة التي يجب أن تعتمد فيها القيمة الحالية النقية عند تطوير أهداف الشركات. سبب آخر هو أن قاعدة صافي القيمة الحالية هي ببساطة متسقة مع الحس السليم؛ في المستقبل، سنرى أنه يؤدي إلى تحقيق نتائج سخيفة بوضوح أقل بكثير من "منافسيها" - معايير مشتركة أخرى لاعتماد حلول الاستثمار. في هذه الأثناء، لمست فقط مشاكل النقض في السوق، ونحن، مثل الاقتصادي الذي عانى من حطام السفينة، يشير فقط إلى أن لدينا سترة حياة، وعقلية، تناسبها، نبحر بهدوء إلى الشاطئ.

حتى الآن، تقتصر الأساس المنطقي لقواعد صافي القيمة الحالية على شرطين: أن التدفق النقدي ينطبق فقط على فترتين من الوقت وهذا اليقين سمة من سمات التدفق النقدي. ومع ذلك، فإن القاعدة عادلة أيضا للتدفقات النقدية غير المحددة التي تستمر في المستقبل البعيد. يمكن تقديم الوسائط التالية لتأكيد ذلك.

1. يجب أن يتصرف المدير المالي بمصالح مالكي الشركة، أي مساهميه. يسعى كل مساهم إلى ثلاثة أهداف:

أ) أن تكون أكثر ثراء قدر الإمكان، وهذا هو، تعظيم ثروتك الحقيقية؛

ب) رسم هذه الثروة لأي نموذج للاستهلاك المؤقت المرغوب فيه (أو لذلك)؛

ج) حرية في اختيار الخصائص المخاطرة لهذا النموذج الاستهلاك.

2. لكن المساهمين لا يحتاجون إلى مساعدة مدير مالي لتحقيق أفضل نموذج للاستهلاك المؤقت. إنهم قادرون على التعامل معها بأنفسهم، لأنهم قريبا لديهم إمكانية الوصول دون عوائق إلى أسواق رأس المال التنافسية. بالإضافة إلى ذلك، فهي مجانية في اختيار خصائص المخاطر لطراز الاستهلاك، واستثمار الأموال في الأوراق المالية أكثر أو أقل المخاطر.

3. كيف ذلك ثم المدير المالي قادر على مساعدة مساهمي الشركة؟ فقط بطريقة واحدة: زيادة القيمة السوقية لحصة كل مساهم في الشركة. للقيام بذلك، يجب استخدام أي فرص استثمارية ذات قيمة موجبة صافية موجودة.

المساهمون، على الرغم من أن لديهم تفضيلات مختلفة، تظهر إجماعا رائعا في المبالغ التي ترغب في الاستثمار في الأصول الحقيقية. في هذه القاعدة، يمكنهم توحيدهم في شركة واحدة ودون خطر من تكليف عمل المديرين المحترفين. لا يحتاج المديرون إلى معرفة أي شيء عن الأذواق وتفضيلات المساهمين ولا ينبغي فرضهم الأذواق والتفضيلات الخاصة بهم. مهمتهم هي زيادة القيمة الحالية النقية. إذا نجحوا، يمكن للمديرين الاسترخاء والاسترخاء بثقة أنهم يعملون بشكل أفضل في مصالح مساهميهم.

من هذا، يتبع الشرط الرئيسي للعمل الناجح للاقتصاد الرأسمالي الحديث. وزارة الملكية من الإدارة ذات أهمية كبيرة بالنسبة لمعظم الشركات، لذلك دون وفد من القوى الإدارية، ليس من الضروري. من دواعي سروري أن أدرك في نفس الوقت أن جميع المديرين يمكنهم إعطاء تعليمات بسيطة واحدة: تعظيم القيمة الحالية النقية.

في بعض الأحيان يجب على المديرين سماع هذه الحجج التي تحددت شركاتها لأغراض أخرى. لذلك، يمكن للمدير القول أن عمله هو زيادة الأرباح. حسنا، هذا يبدو ذا معنى للغاية. في النهاية، لا تفضل المساهمون شركة استيعاب مربحة؟ ومع ذلك، فإن تعظيم الأرباح في شكل نقي يعلن بشكل غير معقول كهدف للشركات. وهناك عدة أسباب لذلك.

1. تنشئ مهمة "تعظيم الأرباح" على الفور السؤال: "ما هو الربح؟". ربما لن يرغب المساهمون المدير في زيادة ربح العام المقبل على حساب أرباح السنوات اللاحقة.

2. يمكن للشركة زيادة الأرباح المستقبلية عن طريق تقليل دفع الأرباح واستثمار هذه الأموال إلى مشاريع استثمارية. ولكن مع انخفاض الربحية لهذه الاستثمارات، يذهب ضد مصالح المساهمين.

3. محاسبون مختلفون يستخدمون أساليب مختلفة من تكلفة الأرباح. قد تجد أن الحل الذي يحسن مؤشرات الأرباح، من وجهة نظر محاسب واحد، يزداد سوءا - من وجهة النظر الأخرى.

لقد أظهرنا أن المديرين أفضل مصلحة المساهمين، ويستثمرون في مشاريع ذات قيمة صافية إيجابية. لكنه يعودنا إلى مشكلة الصندوق الوكيل. كيف تتأكد من أن المديرين (الوكلاء) لا يتابعون مصالحهم حصريا؟ لا يستطيع المساهمون أن يستطيعون مراقبة المديرين باستمرار، والتحقق مما إذا كانوا غير مشاركين في واجباتهم أو لا يتعاملون مع تعظيم ثرواتهم الخاصة. ومع ذلك، هناك العديد من الآليات التنظيمية، مضمونة أكثر أو أقل بأن قلب المدير سيتم إعطاء جيب المساهمين.

ينتخب أعضاء مجلس إدارة الشركة من قبل المساهمين، ومن الناحية النظرية، تمثل مصالحهم. صحيح، في بعض الأحيان يصور مجلس الإدارة ككتلة متطرفة خطرة، دائما يقف على جانب الإدارة. ومع ذلك، عندما تنشأ مشاكل في عمل الشركة، ولا تقدم المديرون خطة عصرية قابلة للحياة، يقوم مجلس الإدارة بعمله. في السنوات الأخيرة، في شركات Eastman Kodak، General Motors، Xerox، Lucent، Ford Motors، Sunbeam، نهاية الأراضي، أجبر أعلى المديرين التنفيذيين على ترك وظائفهم، عندما بدأت الربحية في السقوط وتظهر بوضوح الحاجة إلى تحديث الاستراتيجية الاقتصادية..

لإيجاد أن عمل الشركة يترك الكثير مما هو مرغوب فيه، ولم يشجع أعضاء مجلس الإدارة بقوة من قبل المديرين على النظام، فقد يحاول المساهمون في الانتخابات التالية لتغيير مجلس الإدارة. إذا نجحت، فإن مجلس الإدارة الجديد سيأخذ فريق جديد من المديرين. ومع ذلك، فإن هذه المحاولات لإعادة انتخاب مجلس الإدارة مكلفة للغاية وغير ممثلة (نادرة منهم مكتمل). لذلك، فإن المساهمين "المنشقين" عادة لا يدخلون معركة غير متكافئة، وبدلا من ذلك ببساطة بيع أسهمهم.

ومع ذلك، في حد ذاته، فإن بيع الأسهم يحمل وعد قوي للغاية. إذا قام الأسهم بعيدة جدا بضع حاملي، يتم تقليل سعر الأسهم. يؤلمني أن يسعد المديرين وأرباحهم. جزء من أجرته للعمل. يتم الحصول على مديري الشركات في شكل أقساط مرتبطة بمستوى الربح، أو في شكل خيارات للأسهم التي تجلب الدخل الجيد عندما ينمو مسار الأسهم، ولكنه يفقد كل قيمة عندما يسقط بالطبع أقل من مستوى عتبة معين. من الناحية النظرية، ينبغي أن تشجع المديرين على زيادة الأرباح وزيادة سعر الأسهم.

إذا فشل مديرو الشركة في زيادة التكلفة، فإنهم يهددون دائما بالامتصاص العدائي. أدنى سعر أسهم الشركة (نتيجة للإدارة العاجلة، إما بسبب السياسات غير الصحيحة)، أسهل لشركة أخرى أو مجموعة المستثمرين لشراء حصة مسيطرة في أسهمها. في مثل هذا الموقف، من المرجح أن يكون الفريق القديم من المديرين على الأرجح من المرجح، وسيأخذ مكانها مديرا جددا، وعلى استعداد لرسم التغييرات اللازمة لتنفيذ القيمة الحقيقية للشركة.

إن الآليات الموصوفة مضمونة إلى حد كبير أنه في أعلى قيادة للشركات الأمريكية الكبيرة هناك عدد قليل من الكسول أو إهمال مصالح المديرين. علاوة على ذلك، تحتوي هذه الآليات على دوافع قوية للمديرين للعمل الشاق.

قدمنا \u200b\u200bالمديرين كعاملة تعمل على المساهمين في شركاتهم. ولكن، ربما، فمن المفيد يسأل: "هل من المرغوب فيه أن يتصرف المديرون في مصالح الأنانية للمساهمين؟". ألا يعني التركيز على تخصيب المساهمين أن المديرين يجب أن يتصرفون مثل الشاحنات الجشعة، وحرقها بشكل شبه قاسي وعاجز؟ لا يحملون أكثر مسؤولية - أمام موظفيهم والمستهلكين والموردين وإلى المجتمع، أين هي الشركة؟

تكرس الجزء الأكبر من هذا الكتاب للسياسات المالية التي تزيد من تكلفة الشركة. أي من أنواع هذه السياسة تتطلب انتهاك ضعيف وعاجز. في معظم الحالات، لا تتناقض الحالات المتعددة (تعظيم التكلفة) من الأعمال الصالحة. إذا كانت الربح مربحا، فهذا يعني أنه من أولئك الذين يستهلكهم المستهلكون، والعمال مصلون؛ نفس الشركات التي تعززها المستهلكون والموظفون معهم، على الأرجح، انخفاض في الأرباح وانخفاض في الأسهم.

بالطبع، في العمل، كما هو الحال في أي مجال من مجال الحياة، تنشأ المشاكل الأخلاقية؛ وعندما نسمي هدف الشركة تعظيم رفاهية المساهمين، لا نعني على الإطلاق أن كل شيء تحتاج إلى وضع Samonek. من الواضح أن تصرفات غير شريفة للمديرين، فإنها تعقد جزئيا قوانين، ولكن ليس فقط خطاب القانون أو أحكام عقود العمل الرسمية مهمة بالنسبة لمعظم المديرين. في مجال الأعمال والمالية، كما هو الحال في الأنواع الأخرى من الأنشطة اليومية، هناك قواعد سلوك غير مشروعة وغير قانونية. من أجل العمل بشكل مثمر، يجب أن نثق في بعضنا البعض. غالبا ما تكون أكبر المعاملات المالية "وضعت" من خلال مصافحة بسيطة، ويعرف كل من الطرفين أنه في المستقبل، حتى مع منعطف سيئ من الأحداث، فإن الطرف الآخر لن يكسر كلمته. أي حادث يسترخي هذه الثقة المتبادلة ضارة لنا للجميع.

في العديد من المعاملات المالية، من الأفضل أن يدرك أحد الطرفين من الآخر. من الصعب للغاية الحصول على معلومات كاملة وموثوقية حول جودة الأصول أو الخدمات التي تشتريها. يفتح هذا الحكم مجالا واسعا للتلاعبات المالية المشكوك فيها والاحتيال غير المشروعين، وبما أن Delints غير النظيفة أكثر تواترا من رواد الأعمال المحترم، يتم تحميل قوائم تسجيل المطار بمثاليات المحتالين الماليين.

تعارض الشركات الصادقة هذا الالتزام التوضيحي بالعلاقات الطويلة الأجل مع العملاء واسم جيد في الأعمال والضمير المالي. تدرك البنوك الكبيرة والشركات الاستثمارية أن أصولها الأكثر قيمة هي سمعتها التجارية. لا يفوتون القضية للتأكيد على التاريخ الطويل لوجودهم والسلوك المسؤول دائما. أي حدث يقوض هذه السمعة يمكن أن يسبب لهم تلف مواد ضخمة.

أذكر، على سبيل المثال، فضيحة الأسهم مع الأخوة السالومون، التي اندلعت في عام 1991. حاول تاجر الشركة التحايل على القواعد التي تقيد مشاركتها في مزاد سندات الخزانة؛ لهذا الأمر، قدم طلبا للمزادين نيابة عن العديد من عملاء Salomon Brothers، دون حذف تلك الخاصة بهذا ودون إنشاء موافقتهم. عندما فتح العلم، ستكون الإخوة السالومون جميلة لتسوية حالة سالومون براذرز: ما يقرب من 200 مليون دولار. ذهبت لدفع غرامة و 100 مليون دولار أخرى. - بناء على إنشاء صندوق خاص لتلبية مطالبات المطالبات المدنية. بالإضافة إلى ذلك، انخفضت قيمة سهم سالومون براذرز على الفور بأكثر من 300 مليون دولار. في الواقع، سقطت الأسهم في السعر من خلال ما يقرب من الثلث، مما يقلل من القيمة السوقية للشركة بمقدار 1.5 مليار دولار.

ما يفسر انخفاض كبير في سالومون اخوان؟ بشكل أساسي، فإن مخاوف المستثمرين الذين اعتبروا أن أعمال الشركة ستعاني من فقدان العملاء الذين فقدوا الثقة فيها. إن الأضرار التي تكبدها الأخوة السالومون بسبب سمعة خاضعة تحولت إلى تكاليف أكثر صراحة بسبب الفضيحة، وتجاوزت مئات أو حتى الآلاف من الأوقات تلك الفوائد التي يمكن للشركة أن تتعلمها المشاركة غير القانونية في المزاد.

في هذا الفصل، أدخلنا مفهوم القيمة الحالية كأداة لتقييم الأصول. حساب القيمة المخفضة (PV) ببساطة. تحتاج فقط إلى اقتباس التدفق النقدي المستقبلي في المعدل المقابل R، يسمى عادة معدلات رأس المال البديلة، أو أقصى قدر من العائد:

القيمة الحالية النقية (NPV) تساوي مجموع القيمة الحالية والتدفق النقدي الأولي:

![]()

أذكر أن C 0 له قيمة سلبية إذا كان التدفق النقدي الأولي هو استثمار، أي التدفقات النقدية.

يتم تحديد معدل الخصم من خلال العائد السائد في أسواق رأس المال. إذا كان التدفق النقدي المستقبلي موثوقا تماما، فإن معدل الخصم يساوي سعر الفائدة على الأوراق المالية الخالية من المخاطر، مثل التزامات الديون الحكومية الأمريكية. إذا كان حجم التدفق النقدي المستقبلي يخضع لعدم اليقين، فيجب أن يتم خصم التدفق النقدي المتوقع على الربحية المتوقعة للأوراق المالية بمخاطر مماثلة.

تحتاج التدفقات النقدية إلى الخصم لأسباب بسيطة: أولا، لأن الدولار أكثر تكلفة اليوم من الدولار غدا، وثانيا، لأن الدولار الموثوق أكثر تكلفة من المخاطرة. صياغة القيمة الحالية والقيمة الحالية تعبر عن هذه الأفكار في عدد الأرقام. سوق رأس المال هو مثل هذا السوق حيث يحدث شراء وبيع التدفقات النقدية المستقبلية الموثوقة والمحفوفة بالمخاطر. هذا هو السبب في أننا ننظر إلى معدلات الربحية التي تسود في أسواق رأس المال لتحديد معدل الخصم المستخدم، مع مراعاة الوقت والمخاطر في التدفقات النقدية. من خلال حساب قيمة الأصول، نقدر بالفعل عدد الأشخاص الذين سيدفعون ثمنهم، شريطة أن تكون هناك فرص استثمارية بديلة في أسواق رأس المال.

يؤكد مفهوم صافي القيمة الحالية جدوى فصل الممتلكات من الإدارة داخل المؤسسة. إن المدير الاستثمار في رأس المال هو فقط في الأصول ذات القيمة الصافية الإيجابية الحالية، يلاحظ أفضل مصالح كل مالكي الشركة - على الرغم من الاختلافات في ثرواتهم وأذواقهم. هذا ممكن بفضل سوق رأس المال، والذي يسمح لكل مساهم بتشكيل محفظة استثمارات خاصة به وفقا لاحتياجاتها. على وجه الخصوص، لا تحتاج الشركة إلى جميعها بضبط سياستها الاستثمارية حتى تفضل التدفقات النقدية اللاحقة للمساهمين نماذج الاستهلاك المؤقتة. المساهمون وأتساءل كيفية نقل الوسائل إلى الأمام أو إلى الوراء في الوقت المناسب، إذا كان لديهم حرية الوصول إلى أسواق رأس المال التنافسية. في الواقع، يقتصر اختيارهم لنموذج الاستهلاك المؤقت فقط على الحالتين: ثروتهم الشخصية (أو عدم وجود مثل هذا) وسعر الفائدة الذي يمكن أن يحتلون أو يميلون المال. المدير المالي غير قادر على التأثير على سعر الفائدة، ولكن في قوتها لزيادة ثراء المساهمين. يمكن القيام بذلك عن طريق الاستثمار في الأصول ذات القيمة الحالية الإيجابية.

هناك العديد من الآليات التنظيمية التي تمنح بعض الثقة أن المديرين يدفعون اهتماما وثيقا جدا لقيمة الشركة:

إذا كان المديرون يسعى جاهدين للحصول على قيمة متزايدة للمساهمين، فهذا لا يعني أنهم إهمالهم من خلال مسؤوليات أخرى وأوسع للمجتمع. يأتي المديرون بصراحة وعناية فيما يتعلق بالعاملين والمستهلكين والموردين جزئيا لأنهم يرون في هذا الصالح المشترك، ولكن جزئيا من اعتبارات براغماتية للغاية: إنهم يفهمون جيدا أن الشركة الأكثر قيمة هي سمعتها. بالطبع، في الأنشطة المالية هناك مشاكل أخلاقية، وعندما انتهاك مدير غير معروف من موقعه، فإننا نبدأ جميعا أقل قليلا الثقة بعضنا البعض.

أول عمل على صافي القيمة الحالية:

أولا فيشر. نظرية الاهتمام. 1965 (طباعة الطبعة 1930). J. Hirshleifer. نظرية قرار الاستثمار الأمثل // مجلة الاقتصاد السياسي. 66: 329-352. 1958. أغسطس.

عرض أكثر تفصيلا للموضوع انظر:

E. F. FAMA و M. H. Miller. نظرية المالية. نيويورك: هولت رينهارت ووينستون، 1972.

إذا كنت ترغب في الخوض أعمق في كيفية قيامك بتعزيز دافع المديرين في الحد الأقصى للزيادة في ثروات المساهمين، نقترح الاتصال بالأعمال التالية:

م. جيمن و W. H. Meckling. نظرية الشركة: السلوك الإداري، تكاليف الوكالة، هيكل الملكية // مجلة الاقتصاد المالي. 3: 305-360. 1976. أكتوبر.

E. F. FAMA. مشاكل الوكالة ونظرية الشركة // مجلة الاقتصاد السياسي. 88: 288-307. 1980. أبريل.

ومع ذلك، فهي موجودة، وهناك بعض أنواع العقارات، وتحديد قيمة المثمن غير قادرة عمليا؛ على سبيل المثال، لا أحد يعرف السعر المحتمل، والذي يمكن بيعه من قبل Taj Mahal، أو Parfenon، أو قلعة Windsor.

يتم استخدام المشار إليها فيما يلي، كتعيينات تقليدية للمصطلحات في النص وفي الصيغ، يتم استخدام الاختصارات التي تم تشكيلها من أسماء اللغة الإنجليزية: PV - من القيمة الحالية، NPV - من صافي القيمة الحالية (القيمة الحالية)، DF - من خصم عامل الخصم)، د - من الديون (الدين والديون)، E - من حقوق الملكية (الخاصة، أو الأسهم المشتركة، رأس المال)، إلخ. (توجد قائمة كاملة من المصطلحات باللغة الروسية والإنجليزية، وكذلك الاختصارات المناسبة (الرموز)، في مؤشر الموضوع في نهاية الكتاب.) - ملاحظة. محرر.

دعونا نتحقق من نفسك. إذا كنت تستثمر 373،832 دولار. أقل من 7٪ سنويا، في نهاية العام، ستعيد الاستثمار الأولي الخاص بك بالإضافة إلى إيرادات الفوائد بمبلغ 0.07 × 373،832 دولار. \u003d 26 168 دولار المبلغ الإجمالي الذي تحصل عليه هو 373،832 دولار. + 26 168 دولار. \u003d 400000 دولار. يرجى ملاحظة أن: 373 832 × 1.07 \u003d 400 000.

مفهوم "المتوقع" نحل في الفصل 9. لا يزال يكفي أن نفهم أن الإيرادات المتوقعة تعكس واقعيا، وليس توقعات متفائلة أو متشائمة.

يمكنك التأكد من ما يعادل هذه القواعد. التعبير عنهم خلاف ذلك: إذا كان العائد هو 50،000 / 350،000 أكبر من ص، فإن القيمة الحالية الحالية هي -350،000 + 400،000 / (1 + R) يجب أن تكون أكبر من الصفر.

يمكن أن تتعارض هذه القواعد مع بعضها البعض عند استمرار التدفقات النقدية لمدة أطول من فترتين. سنتعامل مع هذه المشكلة في الفصل الخامس.

نواصل من حقيقة أن الانخفاض والارتفاع هو بنفس القدر، أي النتيجة المتوقعة (المتوسطة) هي 110 ألف دولار. اسمحوا، على سبيل المثال، احتمال تراجع، دولة طبيعية ورفع - أي كل من هذه الاحتمالات تساوي U3. ثم العائد المتوقع: س \u003d (80،000 دولار. + 110،000 دولار. + + 140،000 دولار.) / 3 \u003d 110،000 دولار.

العلاقة الدقيقة بين الاستهلاك الحالي والمستقبل، والتي تختار كل شخص يعتمد على تفضيلاتها الفردية. القراء مطلعون على النظرية الاقتصادية، من المعروف أن مثل هذا الاختيار يمكن أن يظهر من خلال فرض منحنيات اللامبالاة سمة من الخصائص لكل فرد. سيكون الجمع المفضل في نقطة تقاطع الخط الذي يعكس أسعار الفائدة، ومنحنى اللامبالاة اللامبالاة. بمعنى آخر، سيستغرق كل فرد أو تقديم قروض إلى هذه النقطة، حيث 1 بالإضافة إلى سعر الفائدة يساوي الحد الأقصى لمعدل تفضيلات الوقت (أي منحنى اللامبالاة). عرض أكثر صرامة للتحليل الرسومي للحلول الاستثمارية والاختيار بين الاستهلاك الحالي والمستقبلي، راجع موقع Brelie-Myers على شبكة الاتصالات العالمية: //mhhe.com/bm/7e.

بعض المديرين، خوفا من أن يسبب استياء أي من المجموعات المهتمة، ينكرون بشكل عام أنهم يشاركون في تعظيم الأرباح أو التكلفة. نتذكر استطلاع واحد لرجال الأعمال الذين طلب منهم الإجابة عليه إذا كانوا يحاولون زيادة الأرباح. رفض المجيبون السخطون افتراضا مماثلا، بحجة أن مسؤوليتهم تمتد إلى ما وراء المهمة الضيقة والأنانية لاستخراج الأرباح. ولكن عندما تم تعديل السؤال إلى حد ما وسأل رجال الأعمال عما إذا كان بإمكانهم زيادة الأرباح عن طريق زيادة أو تقليل سعر بيع منتجاتهم، أجابوا أن أيا من هذه التغييرات ستؤدي إلى زيادة الربح. (انظر: G. J. Stigler. نظرية السعر. 3. إد. نيويورك: شركة ماكميلان، 1966.)

وفقا للقوانين الأمريكية، قد يكون العقد قويا، حتى لو لم يصدر كتابيا. بالطبع، من المعقول الحفاظ على الوثائق اللازمة، ولكن أيضا يتم الاعتراف بالعقد اللفظي على أنه صالح إذا كان من الممكن إثبات أن الأطراف قد حققت فهم وموافقة كاملة غير مشروطة. على سبيل المثال، في عام 1984، أعطى إدارة جبحي النفط اتفاقية شفهية على الاقتراح لدمج الشركة Pennzoil. ثم خرج تكساكو مع عرض أكثر فائدة ومقاطعات العطاءات. لكن Pennzoil قدم دعوى قضائية، بحجة أن تكساكو انتهكت الاتفاق الفعلي، وفاز بالقضية.

أكثر تفصيلا حول هذه المشكلة، انظر: A. Schleifer و L. H. Summers. خرق الثقة في عمليات الاستحواذ الشركات // استيلاء الشركات: الأسباب والنتائج. شيكاغو: مطبعة جامعة شيكاغو، 1988.

انظر: كليفورد دبليوم سميث، الابن الاقتصاد والأخلاقيات: حالة Salomon Brothers // مجلة تمويل الشركات التطبيقية. 5. 1992. الصيف. ص 23-28.

في هذه المقالة، سوف ننظر إلى ما تكون التكلفة الحالية الصافية (NPV)، ما معنى الاقتصاد الذي لديه، كما هو الحال في الصيغة، وحساب صافي القيمة الحالية، والنظر في بعض الأمثلة على الحساب، بما في ذلك استخدام الصيغ MS EXEL.

عند الاستثمار في أي مشروع استثماري، فإن النقطة الرئيسية للمستثمر هي تقييم الجدوى الاقتصادية لمثل هذا الاستثمار. بعد كل شيء، لا يسعى المستثمر ليس فقط لاستعادة استثماراته، ولكن أيضا لكسب شيء أكثر من مبلغ الاستثمار الأولي. بالإضافة إلى ذلك، فإن مهمة المستثمر هي البحث عن خيارات الاستثمار البديلة، والتي من شأنها أن تجلب أرباحا أعلى مع مستويات مخاطر قابلة للمقارنة وغيرها من الحالات. إحدى هذه التحليلات هي حساب القيمة الحالية الحالية للمشروع الاستثماري.

التكلفة الحالية صافي (NPV، صافي القيمة الحالية) - هذا مؤشر الكفاءة الاقتصادية للمشروع الاستثماري، الذي يحسب من خلال الخصم (تقديم القيمة الحالية، أي في وقت الاستثمار) يتوقع التدفقات النقدية (الدخل والنفقات).

تكمن التكلفة الحالية النظيفة ربح المستثمر (القيمة المضافة للاستثمار)، والتي يتوقع المستثمر الحصول عليها من تنفيذ المشروع، بعد التدفقات النقدية سداد تكاليف الاستثمار الأولية والتدفقات النقدية الدورية المرتبطة بتنفيذ مثل هذا المشروع.

في الممارسة المحلية، يحتوي مصطلح "القيمة الحالية الحالية" على عدد من التعيينات المتطابقة: صافي القيمة الحالية (CHPS)، وهي تأثير صافي حاضر (CPE)، صافي الدخل المخصوم (CDD)، صافي القيمة الحالية (NPV).

لحساب NPV، فمن الضروري:

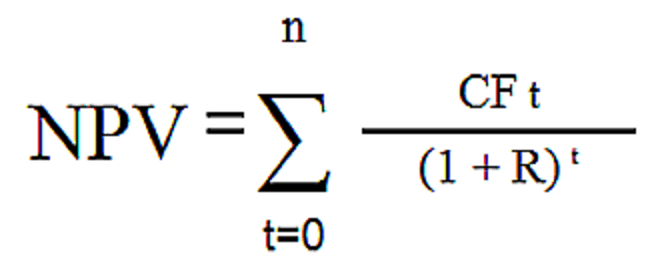

يتم إجراء حساب NPV وفقا للصيغة التالية:

أين

NPV. (صافي القيمة الحالية) - صافي القيمة الحالية لمشروع الاستثمار؛

راجع (التدفق النقدي) - التدفق النقدي؛

رديئة - معدل الخصم؛

ن. - إجمالي عدد الفترات (فترات، خطوات) i \u003d 0، 1، 2، ...، ن لفترة الاستثمار بأكملها.

في هذه الصيغة CF 0. يتوافق مع كمية الاستثمار الأولي IC. (رأس المال المستثمر)، أي CF 0 \u003d ICوبعد في هذه الحالة، التدفق النقدي CF 0. لديها قيمة سلبية.

لذلك، يمكن تعديل الصيغة أعلاه:

إذا لم يتم تنفيذ الاستثمار في المشروع في وقت واحد، ولكن على مدار عدد من الفترات، فيجب معالجة الاستثمارات الاستثمارية أيضا. في هذه الحالة، ستأخذ صيغة NPV للمشروع النموذج التالي:

يسمح لك حساب NPV بتقدير جدوى الاستثمار في الأموال. ثلاثة قيم NPV ممكنة:

وبالتالي، يتم قبول جميع المشاريع التي لديها قيمة إيجابية من NPV للاستثمار. إذا كان المستثمر بحاجة إلى الاختيار لصالح واحد فقط من المشاريع قيد النظر، إذن، مع وجود أشياء أخرى متساوية، يجب إعطاء الأفضلية لهذا المشروع الذي يحتوي على أعلى قيمة NPV.

في MS Exel، هناك وظيفة طوارئ تسمح لك بحساب القيمة الحالية الحالية.

تقوم وظيفة FPS بإرجاع قيمة صافي القيمة الحالية للاستثمار باستخدام معدل الخصم، وكذلك تكلفة المدفوعات المستقبلية (القيم السلبية) والإيرادات (القيم الإيجابية).

بناء جملة وظيفة CPS:

CHPS (معدل؛ قيمة 1؛ القيمة 2؛ ...)أين

معدل - معدل الخصم في فترة واحدة.

معنى 1، القيمة 2، ... - من 1 إلى 29 حجج تمثل النفقات والدخل.

القيمة 1، القيمة 2، ... يجب توزيعها بالتساوي مع مرور الوقت، يجب تنفيذ المدفوعات في نهاية كل فترة.

يستخدم CHPS ترتيب الحجج القيمة 1، القيمة 2، ... لتحديد إجراء الإيرادات والمدفوعات. تأكد من إدخال المدفوعات والإيصالات الخاصة بك بالترتيب الصحيح.

النظر في مثال على حساب NPV بناء على 4 مشاريع بديلة.

نتيجة لحسابات مشروع A. يجب رفضها مشروع ب. هو في النهاية اللامبالاة للمستثمر، ولكن المشاريع في و ز يجب أن تستخدم للاستثمار. في الوقت نفسه، إذا كنت بحاجة إلى اختيار مشروع واحد فقط، فيجب إعطاء الأفضلية مشروع ب.، على الرغم من حقيقة أن كمية التدفقات النقدية غير المتنقلة لمدة 10 سنوات تولد أقل من مشروع G..

يمكن أن تعزى منهجية NPV إلى اللحظات الموجبة:

فيما يلي ما يلي:

NPV هو تخفيض في الأحرف الأولى من عبارة "صافي القيمة الحالية" وتشطير تكلفة صافي معطى (اليوم). هذه طريقة لتقييم المشاريع الاستثمارية بناء على منهجيات مخفضة التدفق النقدي. إذا كنت ترغب في الاستثمار في مشروع أعمال واعد، فسيكون من الجيد أن تبدأ في حساب NPV لهذا المشروع. خوارزمية الحساب هي:

إذا كان NPV أكثر صفر، فيمكن قبول المشروع إذا كان NPV أقل من الصفر، وينبغي رفض المشروع.

الهدف المنطقي لطريقة NPV بسيطة للغاية. إذا كان NPV صفر، فهذا يعني أن التدفقات النقدية من المشروع كافية:

إذا كان NPV إيجابيا، فسيكون المشروع ربحا، وكلما زاد قيمة NPV، فإن هذا المشروع أكثر ربحية بالنسبة للمستثمر. منذ دخل الدائنين (الذين أخذوا المال في الديون) الثابتة، فإن الدخل بأكمله فوق هذا المستوى ينتمي إلى المساهمين. إذا وافقت الشركة على المشروع مع صفر NPV، فإن موقف المساهمين سيظلون دون تغيير - ستصبح الشركة أكثر، لكن سعر السهم لن ينمو. ومع ذلك، إذا كان المشروع لديه NPV إيجابي، فسوف يصبح المساهمون أكثر ثراء.

يبدو أن الصيغة لحساب NPV صعبة في رأي الشخص الذي لا يجذب إلى علماء الرياضيات:

أين

في الواقع، هذه الصيغة هي مجرد التمثيل الرياضي المناسب لتلخيص عدة كميات. لحساب NPV، خذ على سبيل المثال مشروعين أ. و ب.التي لديها هيكل البث التالي للأربع سنوات القادمة:

الجدول 1. التدفق النقدي للمشاريع A و B.

| سنة | مشروع A. | مشروع ب. |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

كلا المشروعين أ. و ب. لديهم نفس الاستثمار الأولي البالغ 10000 دولار، ولكن التدفقات النقدية في السنوات اللاحقة سوف تختلف كثيرا. المشروع أ. يفترض عودة أسرع للاستثمار، ولكن بحلول العام الرابع إيصالات نقدية من المشروع سوف تقع إلى حد كبير. المشروع ب.على العكس من ذلك، في العامين الأولين يوضح روافد نقدية أقل من الإيرادات من المشروع أ.ولكن في العامين المقبلين ب. سوف تجلب المزيد من الأموال من المشروع أ.وبعد حساب NPV لمشروع الاستثمار.

لتبسيط الحساب، افترض:

أذكر أنه من أجل إحضار التدفق النقدي إلى يوم اليوم، تحتاج إلى مضاعفة مبلغ المال على المعامل 1 / (1 + R)، في حين أن (1 + R) يجب أن تقيم إلى حد ما على مدى عدد السنوات. وتسمى قيمة هذا fraci عامل أو معامل الخصم. من أجل عدم حساب هذا المعامل في كل مرة، يمكن عرضه في جدول خاص، يسمى "خصم جدول المعامل".

تطبيق صيغة NPV للمشروع أ.وبعد لدينا أربع فترات سنوية وخمسة تدفقات نقدية. أول دفق (10،000 دولار) هو استثمارنا في وقت "الصفر"، وهذا هو اليوم. إذا قمت بنشر صيغة NPV، ما ورد أعلاه، فسوف نتلقى مبلغ الشروط الخمسة:

إذا استبدلت هذا المبلغ من الجدول للمشروع أ. في حين أن راجع والرهان 10٪ بدلا من ذلك رديئة، سأحصل على التعبير التالي:

ما يمكن حسابه في المقسم، ولكن من الأسهل أخذ قيمة جاهزة من جدول معامل الخصم وضرب هذه المعاملات لكل تدفق نقدي. نتيجة لذلك، القيمة الحالية للتدفقات النقدية للمشروع أ. يساوي 788.2 دولار. حساب NPV للمشروع أ. يمكنك أيضا تقديمها في شكل جدول وفي شكل جدول زمني:

| سنة | مشروع A. | الرهان 10٪ | عامل | مجموع |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| مجموع: | $3,000 | $788.2 |

الشكل 1. حساب NPV للمشروع A.

وبالمثل، نحسب NPV للمشروع ب.

نظرا لأن مخفضة المعاملات تنخفض معاملات الوقت، فإن المساهمة في القيمة المذكورة أعلاه للمشروع كبير (4000 دولار و 6000 دولار)، ولكن التدفقات النقدية طويلة الأجل ستكون أقل من المساهمة الواردة من الإيرادات النقدية في السنوات الأولى من المشروع. لذلك، من المتوقع أن يكون المشروع ب. القيمة الحالية الحالية للتدفقات النقدية ستكون أقل من المشروع. أ.وبعد حسابات NPV لدينا للمشروع ب. أعطوا النتيجة - 491.5 دولار. حساب NPV مفصل للمشروع ب. ظاهر أدناه.

الجداول 2. حساب NPV للمشروع A.

| سنة | مشروع ب. | الرهان 10٪ | عامل | مجموع |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| مجموع: | $4,000 | $491.5 |

الشكل 2. حساب NPV للمشروع B.

يمكن اعتماد كل من هذه المشروعات، لأن NPV لكلا المشروعين أكبر من الصفر، ولكن هذا يعني أن هذه المشاريع ستؤدي إلى زيادة دخل المستثمر. إذا كانت هذه المشاريع حصرية متبادلة، فمن الضروري اختيار واحد منهم فقط، ثم يبدو المشروع أفضل أ.منذ NPV \u003d 788.2 دولار، وهو مشروع NPV \u003d 491.5 دولار ب..

تطبيق الصيغة الرياضية سهلة إذا كانت جميع المتغيرات معروفة. عندما يكون لديك جميع الأرقام - التدفقات النقدية والتكاليف الرأسمالية، ثم يمكنك بسهولة استبدالها في الصيغة وحساب NPV. ولكن في الممارسة العملية، ليس كل شيء بسيط للغاية. تختلف الحياة الحقيقية عن الرياضيات النظيفة بحقيقة أنه من المستحيل تحديد مقدار المتغيرات الواردة بدقة مدرجة في هذه الصيغة. في الواقع، وهذا هو السبب في ممارسة أمثلة من حلول الاستثمار غير الناجح أكثر من نجاح.

إن أهم خطوة وأصيبها في تحليل المشروعات الاستثمارية هي تقييم لجميع التدفقات النقدية المرتبطة بالمشروع. أولا، هذه هي قيمة الاستثمار الأولي (تدفق الأموال) اليوم. ثانيا، هذه هي قيم روافد سنوية وتدفقات النقود المتوقعة في فترات لاحقة.

قم بإجراء توقعات دقيقة لجميع النفقات والدخل المتعلقة بمشروع شامل كبير أمر صعب للغاية. على سبيل المثال، إذا كان مشروع استثمار مرتبط بالإفراج عن المنتج الجديد إلى السوق، فعندئذ لحساب NPV، ستحتاج إلى تقديم توقعات للمبيعات المستقبلية للبضائع في القطع، وتقييم سعر البيع للوحدة من البضائع. تستند هذه التنبؤات إلى تقييم الحالة العامة للاقتصاد، ومرونة الطلب (اعتماد مستوى الطلب من سعر البضائع)، والتأثير المحتمل للإعلان، وتفضيلات المستهلك، وكذلك رد فعل المنافسين إلى إصدار منتج جديد.

بالإضافة إلى ذلك، سيكون من الضروري إجراء توقعات من مصاريف التشغيل (المدفوعات)، ولهذا، تقييم الأسعار المستقبلية للمواد الخام، راتب العمال، المرافق، التغييرات في معدلات الإيجار، الاتجاهات في تغيير أسعار الصرف، إذا كانت بعض المواد الخام لا يمكن شراؤها إلا في الخارج ومزيد من ذلك. وكل هذه التقديرات تحتاج إلى القيام بضع سنوات.

معدل الخصم في صيغة حساب NPV هو تكلفة رأس المال للمستثمر. بمعنى آخر، هذا معدل نسبة مئوية يمكن لشركة المستثمر أن تجذب الموارد المالية. بشكل عام، يمكن للشركة الحصول على تمويل من ثلاث مصادر:

الموارد المالية التي يمكن الحصول عليها من هذه المصادر الثلاث لها تكلفتها. وهي مختلفة! تكلفة التزامات الديون هي الأكثر واضحة. هذه إما نسبة مئوية من القروض طويلة الأجل تتطلب البنوك أو النسبة المئوية للسندات طويلة الأجل إذا كانت الشركة قد تصدر صكوك الديون في السوق المالية. تقييم تكلفة التمويل من مصادرتين أخرى هو أكثر صعوبة. تم تطوير الممولين منذ فترة طويلة من قبل العديد من النماذج لمثل هذا التقييم، من بينها هي الأكثر كوب. نموذج تقييم الأصول الرأسمالية). ولكن هناك مناهج أخرى.

تكلفة رأس المال للشركة (وبالتالي، فإن معدل الخصم في صيغة NPV) سيكون متوسط \u200b\u200bأسعار الفائدة المرجحة لهذه المصادر الثلاث. في الأدب المالي باللغة الإنجليزية، يشار إلى ذلك WACC. (متوسط \u200b\u200bتكلفة رأس المال المرجح)، والذي يترجم كما هو متوسط \u200b\u200bتكلفة رأس المال المرجح.

من الواضح أن الحصول على قيم دقيقة للغاية لجميع التدفقات النقدية للمشروع وتحديد بدقة تكلفة رأس المال، I.E. معدل الخصم مستحيل. في هذا الصدد، من المثير للاهتمام تحليل اعتماد NPV من هذه القيم. كل مشروع سيكون مختلفا. التحليل الأكثر شيوعا لحساسية مؤشر NPV هو من تكلفة رأس المال. دعونا نحسب NPV على المشاريع أ. و ب. للحصول على أسعار الخصم المختلفة:

| تكلفة رأس المال،٪ | NPV A. | npv ب |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

الجدول 3. NPV الاعتماد على معدل الخصم.

شكل الجدول أدنى من معلومات الرسومات، أكثر إثارة للاهتمام بكثير لرؤية النتائج على الرسم البياني (انقر لتكبير الصورة):

الشكل 3. اعتماد NPV من معدل الخصم.

من الرسم البياني، يمكن أن نرى أن مشروع NPV أ. يتجاوز مشروع NPV ب. بمعدل الخصم لأكثر من 7٪ (بدقة 7.2٪). هذا يعني أن هناك خطأ في تقييم تكلفة رأس المال للمستثمر يمكن أن يؤدي إلى حل خاطئ من حيث يجب اختيار مشروع من اثنين.

بالإضافة إلى ذلك، يوضح الرسم البياني أيضا أن مشروع B أكثر حساسية لمعدل الخصم. هذا هو مشروع NPV ب. يتناقص بشكل أسرع لأن هذا السعر ينمو. وتفسر بسهولة. في المشروع ب. الإيصالات النقدية في السنوات الأولى من المشروع صغيرة، مع مرور الوقت زيادة. لكن مخفضات المعاملات لفترات زمنية أكثر بعين تنخفض بشكل كبير. لذلك، فإن مساهمة التدفقات النقدية الكبيرة في القيمة الحالية النقية هي انخفاض حاد.

على سبيل المثال، من الممكن حساب ما سيكون يساوي 10000 دولار بعد 1 سنة و 4 سنوات و 10 سنوات بمعدل خصم قدره 5٪ و 10٪، ويمكن رؤيته بوضوح مقدار القيمة الحالية للتدفق النقدي على وقت حدوثه.

الجدول 4. اعتماد NPV على حدوثه.

| سنة | معدل 5٪ | الرهان 10٪ | الفرق، $ | فرق،٪ |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

في العمود الأخير، يوضح الجدول أن التدفق النقدي نفسه (10،000 دولار) في معدلات الخصم المختلفة يختلف في العام بنسبة 4.5٪ فقط. بعد ذلك، فإن نفس التدفق النقدي الأكبر، بعد 10 سنوات فقط من اليوم، أثناء الخصم بمعدل 10٪، سيكون أقل بنسبة 37.2٪ من نفس قيمة سعر الخصم بنسبة 5٪. تعد تكلفة رأس المال العالية "تناول رأس المال" جزءا كبيرا من الدخل من مشروع استثماري إلى فترات سنوية عن بعد، ولا علاقة لها به.

هذا هو السبب في أنه عند تقييم المشاريع الاستثمارية، فإن التدفقات النقدية، التي تبلغ من العمر أكثر من 10 سنوات، لا تستخدم عادة. بالإضافة إلى التأثير الأساسي في الخصم، فإن دقة التدفقات النقدية المقدرة أقل بكثير.

المشاهدات: 13 050

الاستثمار هو اتجاه الأنشطة المالية التي أو خسارة. كل هذا يتوقف على العديد من العوامل والمخاطر أن مثل هذه الدببة الاستثمار. لذلك، هناك توجيهات لتحليل الاستثمار، حيث يتم حساب العديد من المؤشرات وتحليلها، بما في ذلك معدل التدفق الحالي.

يتم تقدير مشروع الاستثمار في العديد من المؤشرات، لكن الرئيس الرئيسي هو أموال الاسترداد والاستثمار. أيضا، عند الاستثمار، يقدر كل محلل التدفقات النقدية الواردة والصادرة التي تساعد في تقييم التدفق أو التدفق الخارجي في النهاية بعد انتهاء صلاحية المشروع.

يشار إلى التدفق النقدي في النظرية وفي الممارسة CF. هذا التخفيض هو تماما باللغة الإنجليزية. اللغة - التدفق النقدي. هذه إيرادات في إطار مشروع الموارد النقدية، معادلاتهم، وكذلك النفقات المتكبدة أثناء الاستثمار. في الوقت نفسه، لا يعرف الجميع أن الأنشطة الاستثمارية، التي يجري بالفعل استثمارا، تنقسم إلى ثلاثة فرعية رئيسية:

كقاعدة عامة، فإن حركة الأموال من الأنشطة التشغيلية هي الشيء الرئيسي في المؤسسة، لأنه يرتبط مباشرة بأنشطته الاقتصادية.

التدفق النقدي هو الأساس لحساب جاذبية الاستثمار في الاستثمار نفسه وبالتالي، في كل مرحلة من مراحل تحليل هذا المؤشر، يتم أخذ هذه المكونات في الاعتبار:

في المرحلة الأولية من إدخال تدفقات الاستثمار المنتهية ولايته في الغالب، والتوازن هو سلبي. لحساب الرصيد، من الضروري افصل بوضوح ما يتم تضمينه في التدفقات الواردة والصادرة.

ما يشمل التدفق النقدي الوارد:

ما يشمل التدفق النقدي الصادر:

وفقا لنتائج هذه المؤشرات، يمكن حساب رصيد حركة الموارد المالية، والتي ستظهر النتيجة من الاستثمار في القضية.

نظرا لأننا ندرس هذا المفهوم كقيمة منخفضة للتدفق النقدي نفسه، فليس فقط جوهر تدفق الأموال، ولكن أيضا جوهر مفهوم "القيمة الحالية" يتم فحصها بشكل صحيح.

القيمة المذكورة أعلاه تتيح لك معرفة القيمة الحالية للاستثمار، أي ما نحصل عليه في المستقبل، ولكن بشرط الدورة الحالية. القيمة المذكورة أعلاه تتيح لك تحديد مقدار الأموال التي يجب التحقيق فيها لفترة مئوية من أجل الحصول على قدر معين من الأموال في المستقبل. في الوقت نفسه، يتم أخذ معقدة، وليس النسب المئوية البسيطة، في الاعتبار في حساب القيمة الحالية.

إذا تعني القيمة الحالية، فإن القيمة الصافية فقط تعاني فقط. بطريقة مختلفة، يشار إلى هذا المفهوم في الأدب العالمي من قبل NPV. يبدو تماما مثل صافي القيمة الحالية. هذا المفهوم ينطوي على كمية حقيقية من الموارد النقدية حتى الآن، والتي من الضروري الحصول عليها في المستقبل القريب المبلغ المساوي للدخل من تنفيذ هذا الاستثمار.

بلغة بسيطة: عند نسبة إيداع تبلغ 10٪ من 100 روبل لهذا اليوم، بحلول نهاية العام، 110 روبل تساوي نهاية العام. نتيجة لذلك، مثل هذا المثال على الوديعة تعادل ربحية مشروع الاستثمار.

إذا كان الاستثمار يعني مرفقات ليس لمدة عام واحد، ولكن لعدة سنوات، فمن الضروري حساب القيمة الحالية وليس في نهاية الفترة بأكملها، ولكن في نهاية كل سنة مقدمة. من الضروري تحديد المبلغ الذي سيتم إرجاعه إلى المستثمر في إجمالي كل عام مقارنة بالاستثمارات المستثمرة في هذا العام.

تجدر الإشارة أيضا إلى أنه في الأدب الروسي غالبا ما يكون من الممكن تلبية مثل هذا التخفيض مثل CHDD - وهذا هو نفسه والكفوفة ببساطة ليس من الإنجليزية، ولكن من اللغة الروسية، هو دخل مخفض نقي.

نتيجة للدراسة، يمكن أن نستنتج أن CHDD هي نتيجة لجميع التدفقات النقدية التي يتم بها تحسب مع الفترة الزمنية الحالية. هذه القيمة الحالية هي دائما مؤشر المعاكس للقيمة المستقبلية، والتي غالبا ما تؤخذ كأساس لعدد جاذبية الاستثمار.

NPV \u003d مجموع النتائج لكل عام من استثمار رأس المال CF / ((1 + R) إلى درجة ر)،

حيث التسميات لها معنى التالي:

عند دراسة التدفقات النقدية وقيمتها الحالية، من المهم جدا أن تقترب من اختيار معدل الخصم مباشرة. في تنفيذ اختيارك، من الضروري أن تأخذ في الاعتبار ليس فقط ميزات نظرية تكلفة المال في الوقت المناسب، ولكن أيضا تأخذ في الاعتبار خطر عدم اليقين. من الأفضل اختيار المتوسط \u200b\u200bالمرجح المرفق بالمشروع الاستثماري كمعدل خصم. وفقا لنتيجة هذا الاختيار، هناك نمط: كلما زاد عدد مخاطر عدم اليقين، كلما زاد معدل معدل نفسه، والعكس صحيح.

هناك مشروعان استثماريان مع استثمارات استثمارية عند 10 آلاف روبل. التدفقات النقدية المعروفة لكل مشروع حسب السنة. المشروع A: 5، 4، 3، 1. يحتوي المشروع B على هذه التدفقات النقدية: 1، 3، 4، 6. سعر الخصم 10٪. ما المشروع أفضل؟

وفقا لنتائج حساب تدفق CHDD على مشروع الاستثمار، وللعام الرابع سيكون: 10788.2 (يتم تلخيص جميع chadd لمدة أربع سنوات: 4545.5 + ... + 683). إذا كنت تسلي الاستثمارات الأولية، فإن ChDD \u003d 10788.2 - 10000 \u003d 788.2.

عن طريق القياس، يتم احتساب CHDD على المشروع ب، حيث سيكون 491.5.

الخلاصة: يمكن أن يكون الاستثمار المال في كلا المشروعين، لكنه أكثر ربحية لمشروع A.

وبالتالي، فإن NPV هو وسيلة دراسة ربحية الاستثمار للمشروع، مما يسمح لك بفهم مقدار الأموال التي يجب التحقيق فيها، والتي ستعود منها. يمكنك أيضا فهم مقدار ما سيدفع المشروع.

يستند تنفيذ طريقة NPV إلى هذه الأساسيات:

وفقا لنتائج دراسة مسألة معايير اختيار مشروع استثماري يمكن تقديمه:

الميزة الرئيسية لحساب CDD هو أن هذه التقنية تسمح للتحليلات بالفعل بتقدير التكلفة التي سيتم إنشاؤها بالإضافة إلى ذلك في المستقبل، ولكن مع الأخذ في الاعتبار الحقائق الحديثة.

هذا يسمح للمستثمر بفهم الوضع واتخاذ قرار مرجح. ولكن من المستحيل أن نقول تماما أن هذه الطريقة لا تحتوي على عيوب، فهي كذلك.

من بين هذه القضايا المثيرة للجدل، يمكن تخصيص ما يلي:

كل مستثمر لتنفيذ الاختيار الصحيح للمشروع، وتقييم قيمته، والربحية، إلخ. التدفقات النقدية هي معيار أساسي للعد، وهذه حقيقة لا جدال فيها. تساعد هذه القيمة في تقييم حالة التدفقات المستقبلية، وهي مهمة في حقائق القيمة المهملة.

بالطبع، لا تحرم الطريقة من أوجه القصور، ولكن يجب على الجميع اتخاذ القرارات، والذي طريقة للاستخدام.

اكتب سؤالك في الشكل أدناه