يمكن للشركة تحويل السلف الضريبية إما ربع سنوي أو شهري. الترتيب المحدد يعتمد:

إذا لم تتجاوز الإيرادات 60 مليون روبل ، يحق للشركة دفع مدفوعات مقدمة ربع سنوية فقط ، ولا داعي لإبلاغ مكتب الضرائب بهذه الطريقة.

إذا تجاوزت الإيرادات 60 مليون روبل ، فيمكنك دفع:

يجب أن تنعكس الطريقة المختارة في السياسة المحاسبية.

من الممكن تغيير طريقة دفع المدفوعات المسبقة لضريبة الدخل فقط من العام الجديد ، وإخطار مكتب الضرائب بذلك في موعد لا يتجاوز 31 ديسمبر.

كل ثلاثة أشهر ، يجب على الشركات تحويل المدفوعات المسبقة التي لم تتجاوز عائدات مبيعاتها ، خلال الأرباع الأربعة الماضية ، 15 مليون روبل في المتوسط (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي بصيغته المعدلة بموجب قانون 8 يونيو 2015 رقم 150-FZ). هذا يعني أنه إذا لم يتجاوز الدخل من المبيعات في المتوسط لكل ربع عام 2016 15.000.000 روبل (60.000.000 روبل للعام بأكمله) ، فمن الممكن رفض دفع مدفوعات شهرية مقدّمة لضريبة الدخل اعتبارًا من الربع الأول من عام 2017. ويجب تقديم الإخطار إلى مكتب الضرائب قبل 31 ديسمبر من العام الماضي.

كقاعدة عامة ، من أجل دفع مدفوعات مقدمة ربع سنوية لضريبة الدخل ، من الضروري مراعاة أربعة أرباع متتالية تسبق فترة التقديم المقابلة. أي أن حساب 15 مليون روبل لا يشمل الربع الحالي ، بناءً على النتائج التي تقدم الشركة إعلانًا عنها.

عند تحديد متوسط قيمة دخل المبيعات للأرباع الأربعة السابقة ، يتم تلخيص دخل المبيعات لكل ربع سنة. بعد ذلك ، يتم تقسيم المبلغ المستلم على أربعة (خطابات وزارة المالية الروسية بتاريخ 24 ديسمبر 2012 رقم 03-03-06 / 1/716 ، بتاريخ 21 سبتمبر 2012 رقم 03-03-06 / 1 / 493).

يجب سداد الدفعة المقدمة لضريبة الدخل عن الربع السابق في موعد لا يتجاوز اليوم الثامن والعشرين من الشهر الذي يلي هذا الربع.

بغض النظر عن مبلغ الإيرادات ، يتم دفع مدفوعات مقدمة ربع سنوية (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي):

يتم احتساب مبلغ الدفعة ربع السنوية المسبقة لضريبة الدخل على أساس الربح الفعلي. في هذه الحالة ، يتم استخدام صيغة.

مثال على دفع ضريبة الدخل كل ربع سنة

تقوم LLC "Snegurochka" بتحويل المدفوعات المسبقة لضريبة الدخل على أساس ربع سنوي. في الربع الأول من السنة المشمولة بالتقرير ، تلقى Snegurochka ربحًا خاضعًا للضريبة بمبلغ 100000 روبل ، وللنصف الأول من العام - 180.000 روبل.

وبالتالي ، فإن دفعة الضريبة المقدمة للربع الأول ستكون كما يلي:

100،000 روبل × 20٪ = 20000 روبل.

لمدة نصف عام ، يجب على الشركة دفع دفعة مقدمة بمبلغ:

180 ألف روبل × 20٪ - 20000 روبل. = 16000 روبل روسي

إذا تبين أن ربح فترة التقرير هذه أقل من ربح الفترة السابقة ، فلا داعي لتحويل الدفعة المقدمة.

يتعين على جميع الشركات الأخرى التسجيل ، وهناك طريقتان لدفع الدفعات الشهرية المقدمة:

تختار الشركة نفسها خيار دفع الضريبة وتسجيلها في السياسة المحاسبية وتطبقها على مدار العام.

يجب على الشركات التي تستخدم هذه الطريقة سداد مدفوعات ضريبة الدخل مقدمًا في موعد لا يتجاوز اليوم الثامن والعشرين من كل شهر حالي ، أي مقدمًا. على سبيل المثال ، يجب دفع الدفعة المقدمة لشهر يناير بحلول 28 يناير.

مبلغ الدفعة الشهرية مقدما هو:

في نهاية الربع ، تقارن الشركة الضريبة المحسوبة على الأرباح الفعلية مع الدفعات المقدمة الشهرية.

إذا كانت الضريبة أكثر من مبلغ السلف ، فسيتعين دفعها بحلول نهاية الربع. يجب أن يتم ذلك قبل 28 من الشهر التالي لربع التقرير.

إذا كانت الضريبة أقل من مبلغ السلف ، يتم تشكيل دفعة زائدة. يمكن للشركة تعويضها مقابل مدفوعات الضرائب القادمة أو إعادتها إلى حسابها الجاري.

مثال على سداد السلف الشهرية

وفقًا لسياستها المحاسبية ، تقوم شركة Romantica LLC بدفع مدفوعات مقدمة شهرية بناءً على أرباح الربع السابق. لنفترض أنه في النصف الأول من العام ، حصلت الشركة على ربح خاضع للضريبة بمبلغ 800000 روبل ، بما في ذلك 200000 روبل في الربع الأول.

وبالتالي ، فإن ربح الربع الثاني يساوي 600000 روبل. (800000 - 200000) ، والضريبة عليها 120000 روبل. (600000 روبل روسي × 20٪).

في هذه الحالة ، في الربع الثالث ، يجب أن تكون "الرومانسية" مقدمات شهرية على ضريبة الدخل بمبلغ:

120000 روبل : 3 اشهر = 40000 روبل

إذا تحولت الشركة من سداد مدفوعات مقدمة شهرية استنادًا إلى الربح الفعلي إلى سداد مدفوعات مقدمة شهرية خلال الفترة المشمولة بالتقرير ، فيجب إخطار مكتب الضرائب بذلك في موعد أقصاه 31 ديسمبر من العام السابق للسنة الانتقالية. مبالغ السلف المدفوعة في الفترة من كانون الثاني (يناير) إلى آذار (مارس) بموجب هذا الإجراء لتسديد الدفعات المقدمة ستكون مساوية لثلث الفرق بين مبلغ الدفعة المقدمة المحسوبة على أساس نتائج تسعة أشهر ومبلغ الدفعة المقدمة المحسوبة على أساس نتائج الستة أشهر من الفترة الضريبية السابقة. هذه القاعدة سارية المفعول منذ 1 يناير 2015.

وفقًا لهذه الطريقة ، تحسب الشركة على الفور مبلغ الدفعات المقدمة لضريبة الدخل بناءً على الربح الفعلي المستلم عن كل شهر.

يجب دفع الدفعة المقدمة للشهر الماضي بحلول اليوم الثامن والعشرين من الشهر التالي.

مثال على الدفع الشهري على أساس الربح الفعلي

وفقًا للسياسة المحاسبية ، تقوم Matreshka LLC بتحويل المدفوعات الشهرية المقدمة على أساس الربح الفعلي. لنفترض أن الشركة تلقت خلال نصف عام ربحًا خاضعًا للضريبة قدره 800000 روبل. في الفترة من يناير إلى مايو ، كان المبلغ 600000 روبل.

وبالتالي ، فإن ربح يونيو هو 200000 روبل. (800.000 - 600.000). ثم ستكون الدفعة المقدمة لشهر يونيو 40000 روبل. (200000 روبل × 20٪).

إذا كنت ترغب في العام القادم في التحول إلى سداد مدفوعات مقدمة شهرية بناءً على الربح الفعلي ، فيجب عليك إخطار مكتب الضرائب بقرارك. يجب أن يتم ذلك قبل 31 ديسمبر من العام الحالي.

يمكن للمؤسسة المنشأة حديثًا إجراء مدفوعات مسبقة لضريبة الدخل بطريقتين.

الطريقة 1. المدفوعات المسبقة في نهاية ربع السنة.

من أجل دفع المدفوعات المسبقة لضريبة الدخل بهذه الطريقة ، لا يحتاج مكتب الضرائب إلى إخطار.

إذا تم تأسيس الشركة في ديسمبر ، فيجب احتساب الدفعة ربع السنوية الأولى على أساس الأرباح المحصلة من ديسمبر إلى مارس. يجب دفعها في موعد أقصاه 28 أبريل (البند 2 من المادة 55 ، البند 1 ، 2 من المادة 285 من قانون الضرائب للاتحاد الروسي).

ابتداء من الربع السادس من وجود الشركة ، تم تطبيق الإجراء العام لسداد الدفعات المقدمة. بالنسبة للشركة التي تم تأسيسها في يونيو ، يتم تطبيق الإجراء العام لسداد المدفوعات المقدمة من الربع الثالث من العام التالي لسنة التأسيس.

الطريقة الثانية: المدفوعات المسبقة على أساس الربح الفعلي.

في الشهر الأول من وجودها ، يجب إرسال إخطار إلى مكتب الضرائب حول طريقة سداد مدفوعات مقدمة لضريبة الدخل. إذا تم تأسيس الشركة في ديسمبر ، فيجب احتساب الدفعة الأولى على أساس الأرباح المحصلة في ديسمبر ويناير من العام التالي. يجب أن تدفع في موعد أقصاه 28 فبراير (البند 2 من المادة 55 ، البند 1 ، 2 من المادة 285 من قانون الضرائب للاتحاد الروسي). يجب أيضًا تقديم الإعلان شهريًا (الفقرة 3 من المادة 389 من قانون الضرائب للاتحاد الروسي).

في عام 2019 ، يمكن للمؤسسات التي لم تتجاوز إيرادات مبيعاتها خلال الأرباع الأربعة السابقة متوسط 15 مليون روبل روسي لكل ربع ، التنازل عن السلف الشهرية على ضريبة الدخل وحساب المدفوعات في نهاية الربع.

سمحت الزيادة في الحد لعدد أكبر من المؤسسات بحساب المدفوعات المسبقة لضريبة الدخل في نهاية الربع. لماذا يعد هذا مفيدًا لدافعي الضرائب - دعنا نلقي نظرة على مثال ، ولكن لنتذكر أولاً ما هي المدفوعات المسبقة لضريبة الدخل.

في نهاية كل فترة تقرير (ضرائب) ، يقوم دافع الضرائب بحساب ودفع المدفوعات المسبقة بإحدى الطرق التالية:

بالإضافة إلى ذلك ، يمكن للمؤسسة التحول إلى المدفوعات الشهرية المقدمة بناءً على الأرباح الفعلية المكتسبة. يُسمح بالقيام بذلك طواعية من بداية السنة التقويمية. هناك شرط - يجب ألا تتجاوز إيرادات الأرباع الأربعة الأخيرة 15 مليون روبل في المتوسط لكل ربع سنة. للتبديل إلى طريقة الدفع هذه ، قم بتقديم طلب ضريبي.

دعونا نحسب الدفعات المقدمة لشركة LLC الشرطية "Pineapples in Champagne" بكل طريقة من الطرق ، ثم نقارن النتائج. يتم تحديد الدخل والمصروفات لأغراض الضريبة على أساس الاستحقاق. يتم عرض القاعدة الضريبية لضريبة الدخل على أساس الاستحقاق من بداية السنة.

يتم تحديد مبلغ الدفعة المقدمة ربع السنوية بناءً على نتائج الفترة المشمولة بالتقرير من خلال الربح الفعلي ، المحسوب على أساس الاستحقاق من بداية الفترة الضريبية حتى نهاية فترة التقرير - ربع ، نصف عام ، تسعة الشهور. في هذه الحالة ، يتم أخذ الدفعات المقدمة التي تم دفعها مسبقًا في الفترة الضريبية في الاعتبار.

مثال 1: لنحسب الدفعات المقدمة ربع السنوية لعام 2019 لشركة LLC Pineapples في Champagne:

هام: إذا كانت المنظمة تحقق ربحًا أقل أو حتى خسارة خلال الربع الحالي ، فإن هذا لا يعفيها من دفع مدفوعات مقدمة شهرية. يتم الاعتراف بها على أنها مدفوعات زائدة يمكن إعادتها إلى الحساب الجاري ، أو تعويضها مقابل المدفوعات المستقبلية أو إرسالها لسداد ضرائب أخرى (في الجزء الفيدرالي والإقليمي).

مثال 2: لنحسب الدفعات المقدمة التي ستحولها شركة Pineapples في Champagne LLC في عام 2019 ، مع مراعاة الدفعات المقدمة الشهرية:

(620 ألف روبل × 20٪ - 350 ألف روبل × 20٪) / 3 = 18 ألف روبل في الشهر.

الدفعة الشهرية المقدمة في الربع الثاني من العام الحالي تساوي 18 ألف روبل / 3 = 6 آلاف روبل. على حساب هذه المدفوعات ، قامت المنظمة بإيداع الدفعة الزائدة ، ولكن حتى مع وضع ذلك في الاعتبار ، في نهاية الربع الثاني ، بقيت الدفعة الزائدة:

(36 ألف روبل - 6 آلاف روبل × 3) = 18 ألف روبل.

بلغت الدفعة المقدمة ربع السنوية لمدة 9 أشهر 30 ألف روبل. تم إغلاق جزء من المنظمة بدفع مبالغ زائدة ، وتم دفع الباقي بالإضافة إلى الميزانية:

(30 ألف روبل - 18 ألف روبل) = 12 ألف روبل.

(30 ألف روبل - 0 روبل) / 3 = 10000 روبل.

مع مراعاة الشروط المحددة في الفقرة 1 من الفن. 287 من قانون الضرائب للاتحاد الروسي ، سنضع جدول دفع لـ Pineapples in Champagne LLC:

|

المدفوعات المسبقة على أساس نتائج ربع السنة فقط |

دفعات مقدمة في نهاية ربع السنة بدفعات شهرية |

|

|

2000 روبل تكلفة إضافية لعام 2018 + 18 ألف روبل |

||

|

18 الف روبل |

||

| 56 ألف روبل (بناءً على نتائج الربع الرابع من 2018: 900 ألف روبل × 20٪ - 124 ألف روبل) |

18 الف روبل |

|

|

18 الف روبل |

يتم إضافة الدفعة الزائدة |

|

|

يتم إضافة الدفعة الزائدة |

||

|

يتم إضافة الدفعة الزائدة |

||

|

12 ألف روبل |

12 ألف روبل + 10 آلاف روبل |

|

|

10 آلاف روبل |

||

|

10 آلاف روبل |

من المربح أكثر لدافعي الضرائب أن يدفعوا مدفوعات مقدمة بناءً على نتائج الربع الماضي: في الواقع ، يتم دفعها وفقًا للربح الحقيقي ، وليس "مقدمًا". الدفعات المسبقة الشهرية هي بالفعل دفعة مقدمة من الأموال التي يمكن طرحها للتداول. يظهر هذا بشكل خاص عندما تكون هناك نتيجة جيدة لمدة 9 أشهر ، ثم انخفاض في الربح أو حتى خسارة: لا يزال يتعين على المنظمة تحويل المدفوعات المقدمة ، علاوة على ذلك ، المحسوبة للفترات "المربحة".

العودة إلى الأخبار التي تمت مناقشتها: ما إذا كانت المنظمة ستدفع مدفوعات مقدمة شهرية أو قد تقتصر على مدفوعات ربع السنة - يعتمد على متوسط الإيرادات للأرباع الأربعة الماضية. لنتذكر كيف نحسبها.

يأخذ الحساب في الاعتبار الدخل من بيع السلع والأعمال والخدمات وحقوق الملكية المحددة في الفن. 249 من قانون الضرائب للاتحاد الروسي. الدخل غير التشغيلي والدخل المدرجة في الفن. 251 من قانون الضرائب للاتحاد الروسي ، لم تؤخذ في الاعتبار. تؤخذ عائدات المبيعات بدون ضريبة القيمة المضافة وضرائب الإنتاج.

متوسط إيرادات المبيعات للأرباع الأربعة السابقة هو مجموع إيرادات المبيعات لكل من الأرباع الأربعة المتتالية السابقة مقسومًا على أربعة. إذا تجاوزت الحد ، تدفع المنظمة دفعات مقدمة شهرية من الربع التالي. تم رفع هذا الحد مرة أخرى في عام 2016 من 10 إلى 15 مليون روبل.

مثال 3: دعنا نرى ما إذا كانت شركة Pineapples في Champagne LLC ملزمة بدفع مدفوعات مقدمة شهرية خلال الربع الأول والثاني والثالث من عام 2019.

40.5 مليون روبل. / 4 = 10.125 مليون روبل. هذا أقل من 15 مليون روبل ، مما يعني أن المنظمة غير ملزمة في الربع الأول بدفع مدفوعات مقدمة شهرية. وإذا لم تتجاوز عائدات المبيعات في الربع الرابع من عام 2018 28.5 مليون روبل ، فمن بداية عام 2019 ستستمر الشركة في دفع مدفوعات مقدمة في نهاية الربع.

تدفع المنظمات المنشأة حديثًا مدفوعات مسبقة عن الفترة المشمولة بالتقرير المقابل ، بشرط ألا تتجاوز عائدات المبيعات 5 ملايين روبل شهريًا أو 15 مليون روبل لكل ربع سنة. وفقًا لذلك ، تتمتع العديد من الشركات بالحق في الحصول على مدفوعات ربع سنوية.

احسب ضريبة الدخل باستخدام الخدمة عبر الإنترنت Kontur. هنا يمكنك بسهولة الحفاظ على المحاسبة وحساب الرواتب ودفع الضرائب وإنشاء التقارير تلقائيًا وإرسالها عبر الإنترنت.

الدفعات المقدمة هي دفعة مسبقة لضريبة الدخل. يتم سردها على مدار السنة التقويمية. اعتمادًا على نوع الدافع وإجراءات الحساب ، يمكن تحويل الاشتراكات في نهاية ربع السنة أو شهريًا. ينظم حساب السلف على ضريبة الدخل القاعدة 286 من قانون الضرائب للاتحاد الروسي ، حيث 3 طرق للدفع الجزئي للدفع الإلزامي للميزانية:

طرق احتساب الدفعات المقدمة

تحويل جزء من الضريبة كل 30 يوما من مسؤولية الشركة في الحالات التالية:

ويقترن احتساب الدفعات الشهرية المسبقة لضريبة الدخل بتقديم العوائد في نهاية الوقت المحدد لإعداد التقارير. هم الربع الأول وستة أشهر و 9 أشهر. يتم الدفع مرة واحدة في الشهر ، ويتم تقديم المستندات لمدة ربع سنة فقط. يتم الحساب بالترتيب التالي:

يجب تحويل الضريبة إلى الميزانية في موعد أقصاه 28 من الشهر.على سبيل المثال ، في الربع الثاني ، يجب دفع الرسوم قبل 28 أبريل و 28 مايو وما إلى ذلك. سيكون كل مبلغ هو الجزء الثالث من إجمالي الدفعة لربع السنة. عندما لا يتم تقسيم الدفعة بالتساوي ، يضاف الباقي إلى الضريبة لآخر شهر ربع سنوي.

لمدة ثلاثة أشهر ، يتم احتساب الإجمالي على أساس الدخل والمصروفات المتكبدة وسعر الفائدة. إذا تجاوزت الدفعة المقدمة المبلغ الإجمالي لمدة 3 أشهر ، فستحتاج إلى تحويل الدفعة الإضافية. يتم الدفع قبل اليوم الثامن والعشرين من الشهر الذي يلي فترة التحكم.

حساب دفعة مقدمة في نهاية كل فترة تقرير

بالنسبة للشركات التي تدفع سلفًا مرة واحدة فقط كل ربع سنة ، فإن فترات إعداد التقارير هي الربع الأول والسادس والتاسع من العام الحالي. عند إجراء دفعة ربع سنوية لجزء من الضريبة ، يتم إعفاؤهم من الدفع للميزانية على أساس شهري. المعيار المحدد الذي يعطي الحق في مثل هذا الحساب هو مستوى الدخل. عندما ، وفقًا لنتائج 4 فصول متتالية ، لم يتجاوز متوسط الربح عتبة 15 مليون روبل. تشمل هذه المؤسسات أيضًا:

قد يظهر الالتزام بخصم المبالغ الأولية كل 3 أشهر في الشركة في أي وقت ، بمجرد أن لا تصل الربحية لمدة 4 أرباع إلى 60 مليون روبل. لذلك ، يمكن أن يحدث الانتقال في منتصف العام. الاستثناء هو حساب المدفوعات الأولية للعائدات المستلمة بالفعل ، عند الانتقال ، على سبيل المثال ، فقط من بداية فترة جديدة.

للحصول على حساب مناسب للمدفوعات المقدمة لضريبة الدخل ، يتم تجميع الجدول مع انعكاس البيانات الخاصة بالقاعدة الضريبية والفترات الزمنية والمبالغ المدرجة لكل ربع سنة. عندما تظهر خسارة بدلاً من الدخل في نهاية العام ، في نهاية العام ، فإن مبلغ الدفعة المقدمة سيكون صفراً. يتم الاعتراف بالمساهمات المدفوعة مسبقًا على أنها مدفوعات زائدة. يمكن إعادتها إلى دافع الضرائب وأخذها في الاعتبار في فترات لاحقة ، وكذلك إضافة إلى سداد الغرامات والعقوبات. لا يمكن إصدار المبالغ المستردة إلا في غضون فترة 3 سنوات. إذا فاتك الموعد النهائي ، فسيتعين عليك تقديم طلب إلى محكمة التحكيم.

هناك موعد نهائي واحد لتحويل المساهمة وتقديم الإعلان - في موعد لا يتجاوز 28 يومًا بعد نهاية فترة المراقبة. إذا كان اليوم هو يوم عطلة أو يقع في يوم عطلة ، يتم تعيين الفترة ليوم الأسبوع التالي. يجب دفع الضريبة عن الفترة بأكملها بحلول 28 آذار (مارس).

يحق للشركة استخدام إجراء تحويل الاشتراكات على أساس الدخل المكتسب بالفعل. فترات التقارير هي أشهر متتالية. الشهر الحادي عشر هو الأخير. بعد ذلك ، يتم إرسال الإعلان لكامل الفترة. دفع الاشتراكات الشهرية لا يعفي الشركة من الحساب الفصلي العام. في كل مرة يتم تحديد الدفعة من خلال إجمالي متزايد من اليوم الأول من الفترة ، بما في ذلك شهر الحساب. جميع السلف السابقة المقدمة للميزانية تقلل المبلغ المحسوب حديثًا للشهر الجديد.

للتبديل إلى سداد الدفعات المقدمة شهريًا ، مع الأخذ في الاعتبار الدخل الناتج ، يقدم الدافع إخطارًا إلى المفتشية بحلول 31 ديسمبر. إذا تم إرسال الإشعار في الوقت المناسب ، فسيتغير أمر التحويل اعتبارًا من الفترة الضريبية الجديدة. لا يجوز تغيير طريقة الدفع على مدار العام.

لا ينص القانون على الالتزام بإخطار هيئة التفتيش بالعودة إلى الإجراءات المعمول بها بشكل عام لحساب المدفوعات المقدمة. ومع ذلك ، تقدم وزارة المالية توصيات للدافعين لإخطار وكالة الدولة بالتغيير عن طريق إرسال إخطار بأي شكل. عندما تقوم بتغيير ترتيب دفع الاشتراكات على الربح ، يجب أن ينعكس ذلك في السياسة المحاسبية للشركة.

يتم التحويل للربع الأول بالترتيب التالي:

يمكن للشركات التي تم تشكيلها حديثًا استخدام حساب الدخل الفعلي فقط من الشهر التالي لتسجيلها. لا تنطبق عليهم قاعدة تغيير الطريقة فقط من السنة الضريبية الجديدة. الشركة الجديدة ملزمة بتقديم إشعار بشأن تطبيق مثل هذا الحساب ، وحساب ودفع الدفعة المقدمة عن الشهر الذي تم تأسيسها فيه ، وتقديم إقرار.

احتساب الضريبة للسنة بناءً على نتائج الفترة الضريبية

في الفن. 75 من القانون تنص على عقوبات للتأخر في السداد. يمكن استرداد المبلغ غير المدفوع من حسابات المؤسسة أو من ممتلكاتها.

يتم تقديم مطالبات الجزء غير المسدد من الضريبة مقدمًا. يعكس مبلغ الدين وتاريخ الاستحقاق. يمكن تقديم المطالبة في غضون 3 أشهر من تاريخ تحديد الدين. عند انتهاء فترة السداد ، يحق للمفتشية تنفيذ المبلغ غير المسدد. يتم الجمع في غضون شهرين.

في الوقت الحالي ، لا توجد مسؤولية عن انتهاك إجراءات حساب أو عدم دفع ميزانية السلف. لذلك ، لن يتم فرض العقوبة.

بالنسبة للدفعات الإلزامية مع فترة ضريبية مدتها عام واحد ، عادة ما يكون هناك دفعة مقدمة ربع سنوية. هذا ضروري حتى تتدفق الأموال إلى الميزانية بشكل أكثر توازناً. ضريبة الأملاك ليست استثناء. دعونا نفكر في كيفية حساب الدفعة المقدمة لضريبة الممتلكات للربع الثالث من عام 2018 وملء نموذج الإبلاغ المقابل.

ينظم الفصل 30 من قانون الضرائب للاتحاد الروسي إجراءات حساب ودفع الضرائب على ممتلكات المنظمات.

بشكل عام ، فإن موضوع الضرائب هو الممتلكات المنقولة وغير المنقولة المسجلة في الميزانية العمومية كأصول ثابتة.

الفترة الضريبية هي سنة تقويمية ، وفترة التقرير مضاعف ربع.

قبل البدء في حساب الدفعة المقدمة لضريبة الممتلكات للربع الثالث من عام 2018 ، يجب عليك القيام بما يلي:

يتم تحديد إجراءات حساب ضريبة الأملاك ، على أساس القيمة المساحية ، بواسطة الفن. 378.2 من قانون الضرائب للاتحاد الروسي. بهذه الطريقة ، يتم احتساب الضريبة للأشياء التالية:

- الاستخدام المسموح به لقطعة الأرض تحت المبنى ينص على وضع مباني المكاتب أو مرافق البيع بالتجزئة ؛

- يجب أن يكون ما لا يقل عن 20٪ من مساحة المبنى ذات استخدام مسموح به كمكتب أو مساحة بيع بالتجزئة أو خدمات تموين عامة أو خدمات استهلاكية ، أو استخدامها فعليًا لهذه الأغراض.

تحدد السلطات الإقليمية القائمة المحددة لأشياء "المكتب" و "التجزئة" التي يتم حساب ضريبة الأملاك على أساس القيمة المساحية لها في بداية كل فترة ضريبية (البند 7 من المادة 378.2 من قانون الضرائب في الاتحاد الروسي).

تم تحديد الدفعة المقدمة لضريبة الممتلكات للربع الثالث من عام 2018 فيما يتعلق بهذه الأشياء على أنها 1/4 من إجمالي قيمتها المساحية اعتبارًا من 01.01.2018 ، مضروبة في معدل الضريبة المقابل (الفقرة الفرعية 1 من الفقرة 12 من المادة 378.2 من قانون الضرائب للاتحاد الروسي).

يتم تحديد الوعاء الضريبي لجميع العناصر الأخرى الخاضعة للضريبة ، باستثناء العناصر "المساحية" ، على أساس قيمتها وفقًا للبيانات المحاسبية. يتم حساب الأساس لمدة 9 أشهر من عام 2018 على أنه مجموع القيم المتبقية في بداية كل شهر ، من يناير إلى أكتوبر ، مقسومًا على 10. سيكون مبلغ الدفعة المقدمة مساويًا لـ ¼ من منتج الوعاء الضريبي حسب المعدل المحدد لهذه الفئة من الأشياء (البند 4 من المادة 382 من قانون الضرائب للاتحاد الروسي).

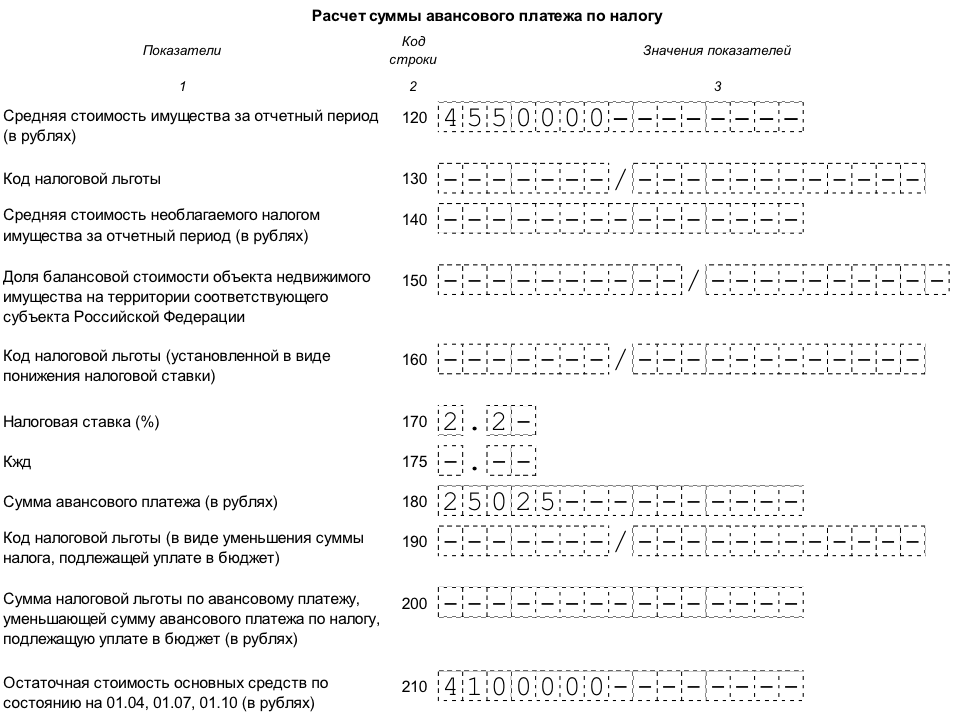

مثال.

تمتلك Alpha LLC مساحة مكتبية. قيمتها المساحية في بداية 2018 ش.ب. = 10000 ألف روبل. القيمة المتبقية للأشياء الأخرى الخاضعة لضريبة الممتلكات لمدة 9 أشهر من 2018 كانت:

| تاريخ | القيمة المتبقية ، ألف روبل |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

معدل الضريبة على الأشياء الخاضعة للضريبة بالقيمة المساحية - С1 = 1.5٪ لباقي الممتلكات الخاضعة للضريبة С2 = 2.2٪. لا تتمتع الشركة بمزايا ضريبة الأملاك.

ستكون الدفعة المقدمة للربع الثالث من عام 2018 مقابل كائنات "مساحية" كما يلي:

АПк = ¼ х КС х С1 = ¼ × 10000 × 1.5 ٪ = 37.5 ألف روبل.

الدفع المسبق للأشياء الخاضعة للضريبة بمتوسط التكلفة:

APS = ¼ x CC x C2 ,

حيث CC هو متوسط القيمة المتبقية للعناصر للفترة

CC = (5000 + 4900 + 4800 + 4700 + 4600 + 4500 + 4400 + 4300 + 4200 + 4100) / 10 = 4550 ألف روبل.

APS = ¼ × 4550 × 2.2 ٪ = 25.025 ألف روبل.

سيكون المبلغ الإجمالي للدفعة المقدمة لشركة LLC Alpha لضريبة الممتلكات للربع الثالث من عام 2018 كما يلي:

AP = APk + APs = 37.5 + 25.025 = 62.525 ألف روبل.

يمكن تنزيل عينة من ملء الحساب بناءً على بيانات المثال.

تمت الموافقة على نموذج حساب الدفعات المقدمة لضريبة الممتلكات وإجراءات التعبئة (المشار إليها فيما يلي باسم الإجراء) بأمر من دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 31 مارس 2017 N ММВ-7-21 /

يتكون الحساب من الأقسام التالية:

يجب على المنظمات الروسية والشركات الأجنبية العاملة من خلال مؤسسات دائمة تقديم جميع أوراق الحساب. في حالة عدم وجود مؤشرات ، يتم إدراج شرطة في الحقول المقابلة. في نموذج مختصر (صفحة العنوان ، القسم 1 والقسم 3) ، يمكن للشركات الأجنبية فقط تقديم الحساب فيما يتعلق بالأشياء التي لا تتعلق بالأنشطة من خلال المؤسسات الدائمة.

ضع في اعتبارك قواعد ملء الأوراق الفردية بالترتيب الذي يحدث به في الممارسة العملية.

يمكن ملء هذا القسم في بداية العمل على التقرير ، باستثناء المعلومات المتعلقة بعدد الأوراق ، منذ ذلك الحين يعتمد ذلك على عدد العناصر المضمنة في النموذج.

تتضمن صفحة العنوان معلومات عامة عن دافع الضرائب:

يحتوي هذا الجزء من النموذج على حساب الدفعة المقدمة للممتلكات للربع الثالث من عام 2018 ، والتي يتم تحديد القاعدة الضريبية بخصوصها من خلال متوسط القيمة.

يتم ملء القسم 2 بشكل منفصل من أجل:

عند الانتهاء من القسم 2:

يتيح لك هذا القسم تحديد كائنات العقارات الخاضعة للضريبة على متوسط القيمة. لكل عنصر من هذا القبيل ، يتم ملء كتلة من الخطوط 010-050 تحتوي على:

إذا تم إيقاف الكائن لأي سبب اعتبارًا من 01.10.2018 ، فلن يتم إكمال القسم 2.1 عليه.

يحتوي هذا القسم على معلومات حول الكائنات "المساحية" نفسها ، وحساب مبلغ الدفعة المقدمة لها.

إكمال هذا القسم يكمل الحساب. يحتوي على معلومات حول المبالغ الإجمالية للمدفوعات المقدمة على ضريبة الأملاك المستحقة للميزانية.

يتكون القسم من عدة كتل من الخطوط. يشير كل كتلة إلى مبلغ الضريبة الذي يجب دفعه مقابل رمز OKTMO محدد. بشكل عام ، يحتوي القسم على معلومات حول المدفوعات حسب رموز البلديات التابعة لـ IFTS ، والتي يتم تقديم الحساب إليها.

المعلومات الواردة في القسم 1 مصدق عليها بتوقيع الشخص المسؤول.

يجب تقديم حساب المدفوعات المسبقة لضريبة الممتلكات في غضون 30 يومًا بعد الفترة المشمولة بالتقرير (البند 2 من المادة 386 من قانون الضرائب للاتحاد الروسي). لحساب الربع الثالث من عام 2018 ، فإن تاريخ الاستحقاق "النهائي" هو 30/10/2018

إذا تجاوز عدد الموظفين لعام 2017 100 شخص ، فيجب تقديم الحساب في شكل إلكتروني. إذا كان هناك عدد أقل من العمال ، فيمكنك إرسال النموذج على الورق (البند 3 من المادة 80 من قانون الضرائب للاتحاد الروسي).

يجب تقديم الحساب في الموقع:

تبلغ غرامة عدم تقديم الحساب خلال الفترة المحددة 200 روبل. (البند 1 ، المادة 126 من قانون الضرائب للاتحاد الروسي). بالإضافة إلى ذلك ، قد يتم تغريم المسؤولين المسؤولين من 300 إلى 500 روبل. تحت الفن. 15.6 من القانون الإداري.

لكن يجب ألا تخاف من حظر الحساب. حساب الدفعات المقدمة ليس إقرارًا ضريبيًا ، وبالتالي ، فإن أحكام البند 3 من الفن. 76 من قانون الضرائب للاتحاد الروسي لا ينطبق عليه.

لا يحدد قانون الضرائب في الاتحاد الروسي الموعد النهائي لدفع المدفوعات المسبقة لضريبة الممتلكات. يقع تعريف هذه الفترة ضمن اختصاص السلطات الإقليمية (البند 1 من المادة 383 من قانون الضرائب للاتحاد الروسي).

على سبيل المثال ، في موسكو ، يتم دفع الدفعات المقدمة لضريبة الممتلكات في نفس الأطر الزمنية المحددة لتسليم الحساب. أولئك. يجب تحويل الدفعة المقدمة للربع الثالث من عام 2018 في موعد لا يتجاوز 30.10.18 (البند 2 من المادة 3 من قانون مدينة موسكو بتاريخ 05.11.03 رقم 64).

يتم تقديم حساب المدفوعات المقدمة لضريبة الممتلكات للربع الثالث من عام 2018 من قبل جميع دافعي هذه الضريبة ، باستثناء أولئك الذين يتم إعفاؤهم من دفع السلف وفقًا لقوانين الكيانات المكونة للاتحاد الروسي. تم وضع الإجراء العام لملء النموذج والموعد النهائي - حتى 30.10.2018 على المستوى الاتحادي. يتم تحديد قوائم محددة من الأشياء الخاضعة للضريبة ومعدلات الضرائب والمزايا من قبل السلطات الإقليمية.

مرة كل ربع سنة ، يجب تحويل المدفوعات المسبقة لضريبة الدخل من قبل المنظمات التي لم يتجاوز دخلها من المبيعات للأرباع الأربعة السابقة متوسط 15.000.000 روبل. لكل ربع سنة (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي). عند حساب متوسط الدخل ، ضع في الاعتبار الربع الأخير من الفترة التي تم فيها تقديم الإقرار الضريبي (خطاب وزارة المالية الروسية بتاريخ 21 سبتمبر 2012 رقم 03-03-06 / 1/493). على سبيل المثال ، ضع في الاعتبار الأرباع من الأول إلى الرابع من السنة المشمولة بالتقرير عند تقديم الإعلان عن السنة.

بغض النظر عن مبلغ الإيرادات ، يمكن تحويل المدفوعات المقدمة كل ثلاثة أشهر عن طريق:

تم تحديد هذا الإجراء بموجب الفقرة 3 من المادة 286 من قانون الضرائب للاتحاد الروسي.

قارة: متى تلتزم المؤسسة المنشأة حديثًا بتحويل الدفعة الشهرية الأولى من ضريبة الدخل؟ وحصلت المنظمة ، التي تشكلت في حزيران (يونيو) ، على أول إيرادات لها في تشرين الأول (أكتوبر). في نوفمبر ، تجاوز حجم العائدات 5،000،000 روبل.

يجب تحويل الدفعة الشهرية الأولى في الربع الثاني من العام المقبل.

يمكن للمنظمات المنشأة حديثًا تحويل المدفوعات المسبقة لضريبة الدخل على أساس ربع سنوي حتى تتجاوز عائدات المبيعات 5،000،000 روبل. شهريا أو 15 مليون روبل. في الربع. اعتبارًا من الشهر التالي للشهر الذي يتم فيه تجاوز هذه الحدود ، يجب على المنظمة التبديل إلى الدفع الشهري للسلف على ضريبة الدخل. هذا الإجراء منصوص عليه في الفقرة 5 من المادة 287 من قانون الضرائب للاتحاد الروسي.

الربع الأول الكامل من تاريخ تسجيل المنظمة هو الفترة من يوليو إلى سبتمبر. هذا يعني أنه يجب على المنظمة أن تبدأ في تحويل المدفوعات المسبقة لضريبة الدخل بناءً على نتائجها (البند 6 من المادة 286 من قانون الضرائب للاتحاد الروسي). ولكن نظرًا لأن المنظمة لم تحصل على أي دخل في هذا الربع ، فإن مبلغ الدفعة المقدمة يساوي صفرًا.

تجاوز حجم العائدات 5،000،000 روبل. في نوفمبر. ونتيجة لذلك ، نشأ التزام بالتحويل إلى التحويل الشهري للمدفوعات المقدمة رسميًا على المنظمة في ديسمبر. ومع ذلك ، لا يتعين عليك تسديد الدفعة الشهرية الأولى هذا الشهر. نظرًا لأن مبلغ الدفعة المقدمة الشهرية في الربع الرابع هو 1/3 من الفرق بين مبلغ الدفعة المقدمة لمدة تسعة أشهر والدفعة المقدمة لمدة ستة أشهر. وفقًا لنتائج هذه الفترات المشمولة بالتقارير ، لم يكن لدى المنظمة عائدات من المبيعات. لذلك ، فإن مبلغ الدفعة المقدمة في هذه الحالة هو أيضًا صفر.

لن يكون من الضروري تحويل المدفوعات المقدمة في الربع الأول من العام المقبل ، على الرغم من وجود التزام محتمل بدفعها. الحقيقة هي أن حجم الدفعة الشهرية في الربع الأول من العام المقبل يساوي مبلغ الدفعة الشهرية في الربع الرابع من العام السابق (البند 2 من المادة 286 من قانون الضرائب للاتحاد الروسي) .

يتم تحديد الحد الأقصى لمبلغ الدخل الذي يمكن دفع ضريبة الدخل به كل ثلاثة أشهر من خلال الصيغة:

تحديد الدخل من المبيعات باستثناء ضريبة القيمة المضافة وضرائب الإنتاج المقدمة إلى المشتري (البند 1 من المادة 248 من قانون الضرائب للاتحاد الروسي).

الموقف: هل من الضروري مراعاة الدخل المستلم من بيع كمبيالة لطرف ثالث عند حساب متوسط الدخل من المبيعات في الأرباع الأربعة السابقة لتحديد إمكانية الدفع ربع السنوي لضريبة الدخل؟

نعم تحتاج.

يشير بيع كمبيالة لطرف ثالث إلى الدخل من البيع ، المحدد وفقًا لقواعد المادة 249 من قانون الضرائب للاتحاد الروسي (الفقرة الفرعية 2 من الفقرة 2 من المادة 315 من قانون الضرائب الروسي الاتحاد). لذلك ، عند حساب الدخل من المبيعات في المتوسط للأرباع الأربعة السابقة ، ضع في الاعتبار هذا النوع من الدخل (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي). تم تأكيد وجهة النظر هذه من قبل الإدارات المسيطرة (انظر ، على سبيل المثال ، خطابات وزارة المالية الروسية بتاريخ 3 أكتوبر 2007 رقم 03-03-06 / 2/188 ، دائرة الضرائب الفيدرالية الروسية لموسكو بتاريخ مارس 3 ، 2005 رقم 20-12 / 14534).

الموقف: هل من الضروري إخطار مكتب الضرائب بالتحول إلى التحويل ربع السنوي للدفعات المقدمة لضريبة الدخل؟ في السابق ، كانت المنظمة تقدم مدفوعات مسبقة على أساس شهري بناءً على أرباح الربع السابق.

لا حاجة لذلك.

لا يحتوي التشريع على متطلبات لإخطار مكتب الضرائب بالتحول إلى التحويل ربع السنوي للمدفوعات المقدمة لضريبة الدخل. المنظمة ملزمة بإبلاغ المفتشية بالتغيير في طريقة دفع ضريبة الدخل في الحالة الوحيدة: إذا تحولت إلى التحويل الشهري للدفعات المقدمة على أساس الربح الفعلي (البند 2 ، المادة 286 من قانون الضرائب للاتحاد الروسي).وبالتالي ، يمكن للمؤسسة التحول إلى التحويل ربع السنوي للدفعات المقدمة لضريبة الدخل دون إخطار مكتب الضرائب. الشرط الرئيسي هو أنه خلال الأرباع الأربعة السابقة ، يجب ألا يتجاوز الدخل من المبيعات متوسط 15 مليون روبل. لكل ربع سنة (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي).

النصيحة:من الأفضل إخطار مفتشية الضرائب بشأن الانتقال إلى التحويل ربع السنوي للمدفوعات المقدمة لضريبة الدخل (املأ بيانًا بأي شكل). خلاف ذلك ، قد يقرر مفتشو الضرائب أن المنظمة لم تقدم إقرارًا لشهر يناير من الفترة الضريبية التالية (السنة) وتعليق المعاملات على الحسابات. إذا قامت المنظمة ، قبل الانتقال إلى الدفع الضريبي ربع السنوي ، بتجميع مدفوعات مسبقة بناءً على ربح الربع السابق ، فقد يكون لدى إدارة التفتيش أسئلة حول سبب عدم سداد الدفعات المقدمة الشهرية المعلن عنها مسبقًا. توجد توضيحات مماثلة في خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 13 أبريل 2010 رقم 3-2-09 / 46.

الأهمية:قبل 1 كانون الثاني (يناير) 2016 ، كان حد الدخل الذي تسدد الشركات بموجبه مدفوعات مقدمة ربع سنوية فقط 10000000 روبل روسي. في المتوسط كل ربع سنة. منذ عام 2016 ، تمت زيادة هذا الحد إلى 15.000.000 روبل روسي.

أعدت المنظمات إقرارات ضريبة الدخل للأشهر التسعة من عام 2015 دون مراعاة هذه التغييرات. أي أنهم أعلنوا عن مدفوعات مسبقة شهرية للربع الأول من عام 2016 بناءً على حد الدخل السابق. نتيجة لذلك ، سجلت إدارات التفتيش الضريبية مستحقات في بطاقات مكتب تنظيم الميزانية مع تواريخ الاستحقاق في 28 يناير و 28 فبراير و 28 مارس 2016 ، حتى بالنسبة لتلك المنظمات التي تم إعفاؤها من المدفوعات المسبقة الشهرية منذ عام 2016.

لحل المشكلة ، توصي مصلحة الضرائب الأمريكية بأن تقوم المنظمات بتقديم المرتجعات المحدثة لمدة تسعة أشهر من عام 2015 والإعلان عن عدم وجود مدفوعات مسبقة فيها. أي ، في القسم الفرعي 1.2 من القسم 1 ، في السطر 001 ، حدد الرمز "21" ، وفي السطور 120-140 و220-240 - الأصفار. في الأسطر 320-340 من الورقة 02 وعلى الأسطر 121 من الملحق 5 للورقة 02 ، ضع الشرطات.

عند تحويل المدفوعات المسبقة لضريبة الدخل على أساس ربع سنوي ، فإن فترات التقرير هي:

جاء ذلك في الفقرة 2 من المادة 285 من قانون الضرائب للاتحاد الروسي.

يتم تحديد مبلغ الدفعة ربع السنوية المقدمة لضريبة الدخل من خلال الصيغة:

تم تحديد هذا الإجراء لحساب المدفوعات المقدمة بموجب الفقرة 2 من المادة 286 من قانون الضرائب للاتحاد الروسي.

مثال على حساب ودفع المدفوعات المقدمة لضريبة الدخل. تقوم المنظمة بتحويل المدفوعات المقدمة كل ثلاثة أشهر

تقوم شركة Alpha JSC بتحويل المدفوعات المقدمة على أساس ربع سنوي.

في نهاية الربع الأول من عام 2016 ، حققت المنظمة ربحًا قدره 100000 روبل. كانت الدفعة المقدمة للربع الأول كما يلي:

100،000 روبل × 20٪ = 20000 روبل.

في النصف الأول من عام 2016 ، تم استلام ربح بمبلغ 120.000 روبل. كانت الدفعة المقدمة:

120000 روبل × 20٪ - 20000 روبل. = 4000 روبل

خلال الأشهر التسعة من عام 2016 ، تم استلام الأرباح بمبلغ 110.000 روبل. مع الأخذ في الاعتبار الدفعات المقدمة المذكورة سابقًا ، يخضع مبلغ الضريبة لهذه الفترة للتخفيض:

110،000 روبل × 20٪ - 24000 روبل. = -2000 روبل.

نظرًا لأن مبلغ الضريبة المستحقة لمدة تسعة أشهر أقل من المبلغ المدفوع فعليًا ، وفقًا لنتائج فترة إعداد التقارير هذه ، فإن Alpha لا تنقل إلى الميزانية دفعة مقدمة لضريبة الدخل.

مدة تحويل الدفعة المقدمة لضريبة الدخل لا تتعدى اليوم الثامن والعشرين من الشهر الذي يلي الفترة المشمولة بالتقرير (البند 1 من المادة 287 ، البند 3 من المادة 289 من قانون الضرائب للاتحاد الروسي).

إذا تم تحويل الدفعة المقدمة ربع السنوية لضريبة الدخل في وقت متأخر عن المواعيد النهائية المحددة ، يجوز لمكتب الضرائب فرض غرامة على الشركات (المادة 75 من قانون الضرائب للاتحاد الروسي).

إذا لم تقم المنظمة بتحويل الدفعة المقدمة في الوقت المناسب ، يجوز لمفتشية الضرائب تحصيل المبلغ غير المدفوع من الدفعة المقدمة من الحساب الجاري أو على حساب ممتلكات المنظمة (المادتان 46 و 47 من قانون الضرائب للاتحاد الروسي ).

يعد عدم الوفاء بالالتزام بدفع مدفوعات الضرائب مقدمًا هو الأساس لإرسال مطالبة إلى المنظمة بدفع الضرائب (الفقرة 3 ، البند 1 من المادة 45 من قانون الضرائب للاتحاد الروسي ، البند 12 من الرسالة الإعلامية لهيئة رئاسة مجلس النواب. محكمة التحكيم العليا للاتحاد الروسي بتاريخ 22 ديسمبر 2005 رقم 98). يشير هذا المطلب إلى مبلغ الدين وتاريخ الاستحقاق (البند 1 من المادة 69 من قانون الضرائب للاتحاد الروسي).

يجوز لهيئة التفتيش تقديم مطالبة بدفع دفعة مقدمة لضريبة الدخل في غضون ثلاثة أشهر من اليوم التالي لليوم الذي تم فيه اكتشاف المتأخرات (المادة 70 من قانون الضرائب للاتحاد الروسي).

يتم اتخاذ قرار تحصيل دفعة الضريبة المقدمة بعد انتهاء الموعد النهائي للدفع المحدد في الطلب ، ولكن في موعد لا يتجاوز شهرين بعد انتهاء الفترة المحددة (البند 3 من المادة 46 من قانون الضرائب للاتحاد الروسي) .

لا يمكن للمنظمات فرض غرامة على مبلغ المدفوعات المقدمة غير المسددة (البند 3 من المادة 58 من قانون الضرائب للاتحاد الروسي).

إذا فقدت المنظمة الحق في التحويل ربع السنوي للدفعات المقدمة لضريبة الدخل بسبب تجاوز حد الدخل ، فيجب عليها التحول إلى التحويل الشهري للدفعات المقدمة. التشريع لا يتطلب إخطار مكتب الضرائب بهذا الشأن. تحويل المدفوعات الشهرية مقدما بعد الانتقال على أساس الربح المحصل في الربع السابق ... تحويل المدفوعات الشهرية مقدما ، على أساس الربح الفعلي ، لا يمكن للمنظمة ، إذا لم تكن قد قدمت طلبًا لتطبيق هذه الطريقة إلى مكتب الضرائب قبل 31 ديسمبر من العام السابق. تتبع هذه القواعد من الفقرة 2 من المادة 286 من قانون الضرائب للاتحاد الروسي.

مثال على فقدان الحق في تسديد دفعات مقدمة ربع سنوية لضريبة الدخل

تقوم شركة Alpha JSC بتحويل المدفوعات المسبقة لضريبة الدخل على أساس ربع سنوي.

كان دخل المؤسسة من بيع السلع (الأشغال والخدمات وحقوق الملكية) باستثناء ضريبة القيمة المضافة كما يلي:

في نهاية الربع الرابع من عام 2016 ، فحص محاسب ألفا إمكانية الدفع ربع السنوي لضريبة الدخل في المستقبل.

متوسط إيرادات المبيعات للأرباع الأربعة السابقة هو:

(5186316 فرك. + 7007175 فرك. + 25218819 فرك. + 25376502 فرك.): Q4. = 15697203 روبل / متر مربع.

يتجاوز المؤشر الناتج الحد الأقصى للقيمة المسموح بها (15.000.000 روبل في المتوسط لكل ربع سنة). لذلك ، اعتبارًا من 1 كانون الثاني (يناير) 2017 ، لن يحق لشركة Alpha سداد مدفوعات ربع سنوية مسبقة من ضريبة الدخل. اعتبارًا من الربع الأول من عام 2017 ، يجب على المنظمة سداد دفعات مقدمة شهرية بناءً على الأرباح المحصلة في الربع السابق.

ذكر المحاسب المدفوعات الشهرية المسبقة لضريبة الدخل المستحقة في الربع الأول من عام 2017 في الإقرار الضريبي المعدل للأشهر التسعة من عام 2016. في ذلك ، أكمل القسم الفرعي 1.2 من القسم الأول (يشير إلى رمز الربع 21) والأسطر 320-340 من الورقة 02.

الموقف: من أي فترة يجب أن تتحول إلى المدفوعات الشهرية المسبقة لضريبة الدخل؟ فقد الحق في الحصول على مدفوعات ربع سنوية بسبب تجاوز حد الدخل.

الانتقال إلى الدفعات الشهرية المسبقة لضريبة الدخل التي تبدأ في الربع التالي للربع الذي أظهر زيادة في متوسط الدخل.

في الوقت نفسه ، يجب أن ينعكس مبلغ الدفعات المقدمة الشهرية لهذا الربع في الإعلان عن الفترة التي فقدت فيها المنظمة الحق في دفع الضرائب كل ثلاثة أشهر. يأتي هذا من أحكام الفقرتين 2 و 3 من المادة 286 من قانون الضرائب للاتحاد الروسي ويتم تأكيده من خلال خطاب وزارة المالية الروسية بتاريخ 24 ديسمبر 2012 رقم 03-03-06 / 1/716 .