السيولة - قدرة الأصول التي تباع بسرعة بسعر مقرب من السوق. السيولة - القدرة على الاتصال بالمال.

السيولة الحالية

نسبة السيولة الحالية (العامة) (معامل الطلاء؛ الإنجليزية. النسبة الحالية، CR) هي معامل مالي يساوي نسبة الأصول الحالية (الحالية) إلى الالتزامات قصيرة الأجل (الالتزامات الحالية).

KTL \u003d (OA - DEZ) / شركة، حيث: KTL - معامل السيولة الحالية؛ OA - الأصول العكسية؛ DEZ - المستحقات طويلة الأجل؛ شركة - التزامات قصيرة الأجل.

يعكس المعامل قدرة الشركة على سداد الالتزامات الحالية (قصيرة الأجل) بسبب الأصول الحالية فقط. المؤشر أكثر، أفضل ملاءة المؤسسة.

تعتبر قيمة المعامل 2 والمزيد بشكل طبيعي (هذه القيمة تستخدم في أغلب الأحيان في الأفعال التنظيمية الروسية؛ في الممارسة العالمية تعتبر طبيعية من 1.5 إلى 2.5، اعتمادا على الصناعة). تتحدث القيمة التي تقل عنها عن مخاطر مالية عالية مرتبطة بحقيقة أن المؤسسة غير قادرة على الدفع باستمرار للحصول على الحسابات الجارية. قد تشير قيمة أكثر من 3 إلى هيكل رأس المال غير المنطقي.

سيولة سريعة (عاجلة)

معامل السيولة السريعة- معامل مالي يساوي نسبة الأصول الحالية السائلة للغاية إلى الالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية، لكن الأصول لا تأخذ في الاعتبار احتياطيات المواد والإنتاج حيث سيكون الحد الأقصى من بين جميع رؤوس رأس المال العامل.

CBBB \u003d (المستحقات قصيرة الأجل + الاستثمارات المالية قصيرة الأجل + النقدية) / التزامات الحالية

يعكس المعامل قدرة الشركة على سداد التزاماته الحالية في حالة وجود صعوبات في بيع المنتجات.

يعتبر طبيعي قيمة معامل 1 على الأقل.

السيولة المطلقة

نسبة السيولة المطلقة - معامل مالي يساوي نسبة الأموال والاستثمارات المالية قصيرة الأجل نحو الالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية، ولكن يتم أخذ الأموال والقربة فقط في الاعتبار كجزء من الأصول:

كال \u003d (النقد + الاستثمارات المالية قصيرة الأجل) / الالتزامات الحالية

على عكس الاثنين أعلاه، لم يتم توزيع هذا المعامل على نطاق واسع في الغرب. وفقا للأفعال التنظيمية الروسية، تعتبر قيمة معامل 0.2 على الأقل طبيعية.

عند حل مشكلة جذب الموارد الائتمانية، من الضروري تحديد الجدارة الائتمانية للمؤسسة.

في المرحلة الحالية، يتم اعتماد المعاملات التالية:

نسبة السيولة الحالية (الطلاء)، إلى ص؛

معامل تقديم البيئات الدائرية الخاصة إلى نظام التشغيل؛

معامل الاسترداد (خسارة) الملاءة، إلى الأشعة فوق البنفسجية.

يتم احتساب هذه المؤشرات وفقا لبيانات الميزانية العمومية وفقا للصيغة التالية:

يميز معامل P للأمان العام للمؤسسة من خلال رأس المال العامل للحفاظ على الأنشطة الاقتصادية والسداد في الوقت المناسب للالتزامات العاجلة للمؤسسة.

يعرض معامل HC وجود فرصة حقيقية لاستعادة أو فقدان الملاءة منه خلال فترة معينة. الأساس للتعرف على هيكل الميزانية العمومية غير مرضية، والمؤسسات غير معسمة هو تنفيذ إحدى الشروط التالية:< 2 или К ос > 0.1. يجب أن نتذكر أنه في حل مسألة إصدار قرض في بنك أو مؤسسة ائتمانية أخرى، يتم احتساب نظام المعامل المالي التالي:

معامل السيولة المطلقة إلى Al؛

معامل الطلاء المتوسط \u200b\u200bللعلاقات العامة؛

معامل الطلاء العام إلى P؛

معامل الاستقلال إلى ن.

تظهر نسبة السيولة المطلقة، بأي نسمة، يمكن سداد الالتزامات قصيرة الأجل بسبب الأصول السائلة للغاية ويتم حسابها من قبل الصيغة، والقيمة التنظيمية للمؤشر 0.2 - 0.25:

يشير المعامل الوسيط للطبخ ما إذا كانت الشركة ستكون قادرة على الدفع في التزامات الديون قصيرة الأجل في الوقت المحدد. يتم حسابها من قبل الصيغة:

يشبه حساب المعامل العام للطلاء بشكل عام تحديد معامل السيولة الحالية. تميز نسبة الاستقلال المالية أمن المؤسسة بأموالها الخاصة لأنشطتها. يتم تحديدها عن طريق نسبة الأسهم لتحقيق التوازن بين العملة ويتم حسابها كنسبة مئوية.

القيمة المثلى، وتوفير مركز مالي مستقرة إلى حد ما في عيون المستثمرين والدائنين: 50 - 60٪.

45. الموارد الخاصة والمتعارطة للمؤسسة

اقترضت وأموالها الخاصة للمؤسسة - في المجموع، تحدد سيولة أصولها، وتؤثر بشكل مباشر على مقدار الأموال المالية وغيرها، والتي توفر إمكانية استخدامها، في وقت أو فترة زمنية معينة.

تتيح الأموال المقترضة للمؤسسة زيادة الإنتاج، وتضلمها، والحصول على أرباح إضافية وحتى سداد الديون السابقة وأكثر من ذلك بكثير.

بالإضافة إلى الأموال المقترضة، للحصول على مزايا مالية معينة، يمكن للشركة استخدام الأموال وجذبها، على عكس المقترض، لم يتم إرجاعها بالفعل - على سبيل المثال، أسهم الأسهم والتمويل الحكومي البريطاني.

استخدام بنشاط الأموال المقترضة، ربما رواد الأعمال التقليدية. توفر سياسة الدولة للاتحاد الروسي لتطوير أنشطة تنظيم المشاريع، من خلال إشراك الأموال المقترضة من مصادر مختلفة، للحصول على قروض خالية من الفوائد، وفقا للقانون المعمول به. بالإضافة إلى ذلك، لا تخضع هذه القروض.

لن تكون الضرائب فقط على الدخل المستلم، في حالة قرض نقد - في حالة قرض واسع، لا يتم احتساب الفائدة المادية. استخدم الأدوات المقترضة، يمكنك باستمرار أو بانتظام، إذا كانت فعالة ولديها أرباح مستقرة، أو ضرورة.

ومع ذلك، فمن المرغوب فيه إغلاق وإيلاء الاهتمام نسبة الأموال المقترضة والمتابعة والامتثال لتحقيق توازن محدد جيدا - للحصول على استراتيجية عمل محددة جيدا، في حالة الظروف غير المتوقعة، لأنه في حالة استخدام الأموال المقترضة، هناك عتبة معينة من الخسائر المالية، والتي لا يمكنك استعادة عملك وعلى الفور أو بعد وقت معين سوف يصبح مفلس.

هنا، من الضروري أيضا أن تأخذ في الاعتبار - معامل الأموال الخاصة والاقتراض - يمكن حسابها تقريبا عن طريق تقسيم المبلغ الإجمالي للقروض الحالية وأستحق الفوائد عليها للحصول على الأصول العامة والدخل في المستقبل.

ستكون قيمة هذا المعامل واحدة من العوامل الأساسية، مما يوفر لك قروضا، أي أصغر المعامل، كلما زاد احتمال الحصول على قرض.

بشكل عام، من المستحسن استخدام الأموال المستعارة غير المبرطة وخاصة، من المرغوب فيه فقط عندما تقف جيدا على قدميك وفهم قطاع عملك.

الآن، ينص تشريع الدولة للاتحاد الروسي على إعانات مجانية، لفتح عمل تجاري خاص، في شكل تمويل جزئي للرأس المال الأولي - لكنه لا يوفر ضمانات لنجاح تنميته.

واحدة من مؤشرات الشركة هي السيولة. يتم تقييمه من خلال الجدارة الائتمانية للمنظمة، قدرتها على حسابها بالكامل ويتم حسابها على الالتزامات. يمكن تقديم المزيد من المعلومات التي توجد فيها معاملات السيولة، وصيغ للحصول على ميزانية جديدة لحساب كل مؤشر في المقالة التالية.

السيولة هي درجة تغطية أصول الشركة. يتم تقسيم الأخير إلى مجموعات اعتمادا على وقت التحول إلى نقد. وفقا لهذا المؤشر، يتم تقديره:

يتم التعبير عن السيولة غير الكافية في غياب إمكانية دفع الديون والالتزامات المقدمة. من الضروري بيع الأصول الثابتة، وفي أسوأ الأحوال - القضاء على المنظمة. يتم التعبير عن تدهور الوضع المالي في تقليل الربحية، وفقدان استثمارات رأس المال للمالكين، والتأخير في دفع الفائدة وجزء من الديون الرئيسية على القرض.

تعكس نسبة السيولة العاجلة (صيغة الميزانية العمومية للحساب أدناه) قدرة الكائن الاقتصادي على سداد الديون بسبب الأموال القائمة على الحسابات. الملاءة الحالية يمكن أن تؤثر على العملاء والموردين. إذا كانت المؤسسة غير قادرة على سداد الديون في الوقت المحدد، فإن وجودها الإضافي موضع شك.

يتم تحديد أي معامل سيولة (سيتم تقديم صيغة الميزانية العمومية للحساب أدناه) من خلال نسبة الأصول والخصوم للمنظمة. تنقسم هذه المؤشرات إلى أربع مجموعات. وبالمثل، هناك حاجة إلى أي نسبة سيولة (صيغة الميزانية العمومية للحساب لتحليل الأنشطة)، يمكن تحديد المرء بشكل منفصل للأصول والخصوم بسرعة وبطء ببطء.

السيولة هي قدرة خاصية المؤسسة لجلب بعض الدخل. سرعة هذه العملية تعكس فقط معامل السيولة. سيتم تقديم صيغة الميزانية العمومية للحسابات أدناه. ما هو أكثر، وكانت أفضل المؤسسة "تقف على الساقين".

نحن نسير الأصول لسرعة تحويلها إلى النقد:

الآن توزيع الأصول من قبل المجموعات:

يشير أصول محددة إلى مجموعة معينة اعتمادا على درجة الاستخدام. على سبيل المثال، بالنسبة لمحطة بناء الآلات، فإن المخرطة ستتعلق ب "احتياطيات السلع الأساسية"، والوحدة المقدمة خصيصا للمعرض هو الأصول غير الحالية مع فترة استخدام لعدة سنوات.

نسبة السيولة، يتم تحديد صيغة الميزانية العمومية أدناه، من خلال نسبة الأصول مع الالتزامات. كما تقسم الأخير إلى مجموعات:

يجب أن تتزامن خطوط كل مجموعة من المجموعات المدرجة بدرجة السيولة للأصول. لذلك، قبل تنفيذ الحسابات، من المستحسن ترقية التقارير المحاسبية.

للحصول على حسابات إضافية، تحتاج إلى مقارنة التقييمات النقدية للمجموعات. في الوقت نفسه، ينبغي إجراء هذه العلاقات:

إذا تم تنفيذ الثلاثة الأولى من الشروط التالية، فسيتم تنفيذ الرابع تلقائيا. ومع ذلك، فإن عدم وجود أموال وفقا لأحد مجموعات الأصول لا يمكن تعويضه عن طريق إعادة الوفاء بشأن آخر، لأن الأموال السريعة لا يمكن أن تحل محل الأصول المنفذة ببطء.

من أجل إجراء تقييم شامل، يتم احتساب معامل السيولة العامة. صيغة التوازن:

l1 \u003d (a1 + (1/2) * a 2 + (1/3) * a3) / (p1 + (1/2) * p2 + (1/3) * p3).

القيمة المثلى هي 1 أو أكثر.

المعلومات المقدمة بهذه الطريقة لا تجلب بالتفصيل. يتم إجراء حساب أكثر تفصيلا للذاتيحة من قبل مجموعة من المؤشرات.

تعرض قدرة كيان أعمال سداد الالتزامات قصيرة الأجل بسبب جميع الأصول نسبة السيولة الحالية. صيغة التوازن (أرقام الصف):

KTL \u003d (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

هناك أيضا خوارزمية أخرى يمكن حساب معامل السيولة الحالية. صيغة التوازن:

K \u003d (OA - DZ على المدى الطويل - ديون المؤسسين) / (الغاشمة. الوزن.) \u003d (A1 + A2 + A3) / (π1 + π2).

كلما ارتفعت قيمة المؤشر، كلما كانت الملاءة المالية الأفضل. يتم احتساب قيمها التنظيمية لكل صناعة، ولكن يتراوح في المتوسط \u200b\u200bفي حدود 1.49-2.49. تشير القيمة أقل من 0.99 إلى عدم القدرة على حساب المؤسسة في الوقت المحدد، وأكثر من 3 - حول نسبة الأصول العالية غير المستخدمة.

يعكس المعامل ملاءة المنظمة ليس فقط في الوقت الحالي، ولكن أيضا في ظروف الطوارئ. ومع ذلك، فهو لا يقدم دائما صورة كاملة. الشركات التجارية، قيمة المؤشر أقل من المعيار والإنتاج - في معظم الأحيان أكثر.

إن قدرة كيان تجاري على سداد الالتزامات الناجمة عن الأصول المستدامة السريعة ناقص المخزون يعكس نسبة السيولة العاجلة. صيغة التوازن (أرقام الصف):

KSL \u003d (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K \u003d (الغاشم. DZ + الغاشم. FineNishes + ds) / (الغاشمة. القروض) \u003d (A1 + A2) / (π1 + π2).

في حساب هذا المعامل، وكذلك لم تؤخذ المخزونات في الاعتبار. من وجهة نظر اقتصادية، سيؤدي تنفيذ هذه المجموعة من الأصول إلى إحضار المزيد من الخسائر.

القيمة المثلى هي 1.5، الحد الأدنى - 0.8. يعكس هذا المؤشر نسبة الالتزامات التي يمكن تغطيتها بواسطة إيصالات نقدية من الأنشطة الحالية. لزيادة قيمة هذا المؤشر، من الضروري زيادة مقدار الأموال الخاصة وجذب قروض طويلة الأجل.

كما هو الحال في الحالة السابقة، تشير قيمة المؤشر أكبر من 3 إلى بنية رأس مال غير منظم، والتي تسببها دوران بطيء من الاحتياطيات وزيادة المستحقات.

إن قدرة كيان أعمال سداد الديون على حساب النقد يعكس. صيغة التوازن (أرقام الصف):

كال \u003d (240 + 250) / (500 - 550 - 530).

القيمة المثلى هي أكثر من 0.2، والحد الأدنى هو 0.1. إنه يدل على أن 20٪ من الالتزامات العاجلة يمكن للمنظمة أن تؤتي ثمارها على الفور. على الرغم من الاحتمال النظري البحت لظهور سداد عاجل لجميع القروض، فمن الضروري أن تكون قادرا على حساب وتحليل نسبة السيولة المطلقة. صيغة التوازن:

k \u003d (موجز finnise + ds) / (قروض موجزة) \u003d a1 / π1 + π2).

تستخدم الحسابات أيضا نسبة السيولة الحرجة. صيغة التوازن:

Clap \u003d (A1 + A2) / (P1 + P2).

القدرة على المناورة العالية: A3 / (AO-A4) - (P1 + P2).

يعتبر تخفيضها في الديناميات عاملا إيجابيا، لأن جزءا من الأموال المتجمدة في احتياطيات الإنتاج ويتم إصدار الذمم المدينة.

نسبة الأصول في الميزانية العمومية: (رصيد التوازن - A4) / نتيجة التوازن.

توفير الوسائل الخاصة: (P4 - A4) / (AO - A4).

يجب أن يكون لدى المنظمة ما لا يقل عن 10٪ من مصادر التمويل الخاصة بهم في هيكل رأس المال.

يعكس هذا المؤشر الفرق بين الأصول والقروض الحالية، والدفعات الدائنة. هذا هو جزء من العاصمة، والتي تشكلت على حساب القروض طويلة الأجل وصناديقها الخاصة. الصيغة للحساب لها النموذج:

رأس المال النقي \u003d OA - قروض قصيرة الأجل \u003d ص. 1200 - ص. 1500

تشير الزيادة في رأس المال العامل بشأن الالتزامات إلى أن المؤسسة قادرة على دفع الديون، لديها احتياطيات لتوسيع الأنشطة. القيمة التنظيمية - أكثر صفر. يشير عدم وجود رأس المال العامل إلى عدم قدرة المنظمة على سداد الالتزامات، وفائض كبير - على الاستخدام غير العقلاني للأموال.

تشمل ميزانية الشركة العمومية:

كال \u003d (60 + 27) / (105 + 94) \u003d 0.4372.

القيمة المثلى هي أكثر من 0.2. الشركة قادرة على دفع 43٪ من الالتزامات على حساب الأموال في الحساب المصرفي.

حساب معامل السيولة العاجلة. صيغة التوازن:

KSL \u003d (50 + 27 + 120) / (105 + 94) \u003d 1.09.

الحد الأدنى لقيمة المؤشر هو 0.80. إذا كانت المؤسسة تستخدم جميع الأموال المتاحة، بما في ذلك ديون المدينين، فسيكون هذا المبلغ أكثر من 1.09 مرة أكثر من الالتزامات المتاحة.

حساب معامل السيولة الحرجة. صيغة التوازن:

Clap \u003d (50 + 27 + 120 + 158) / (105 + 94) \u003d 1628.

لا تتحمل المعاملات نفسها الحمل الدلالي، ولكن في سياق الفواصل الزمنية، فهي تميز أنشطة المؤسسة بالتفصيل. خاصة إذا كانت تكملها مؤشرات محسوبة أخرى وأكثر تفصيلا في الأصول التي تم حسابها في شريط محدد من الميزانية العمومية.

لا يمكن تنفيذ الاحتياطيات غير المسبقة بسرعة أو استخدامها في الإنتاج. لا ينبغي أن تؤخذ في الاعتبار عند حساب السيولة الحالية.

في منظمة، وهي جزء من مجموعة القابضة، عند حساب نسبة السيولة، لا تؤخذ مؤشرات المستحقات الداخلية والدفعية في الاعتبار. يتم تحديد مستوى الملاءة بشكل أفضل وفقا لمعامل السيولة المطلق.

سوف تتسبب العديد من المشاكل في تقييم المبالغة للأصول. إن إدراجه في حسابات استرداد الديون غير المرغوب فيه يؤدي إلى تقييم غير صحيح (مخفض) لملاءة الملاءة، والحصول على بيانات غير موثوقة عن الوضع المالي للمنظمة.

من ناحية أخرى، باستثناء الموجودات، فإن احتمال الحصول على الدخل المنخفض، لتحقيق القيم المعيارية لمؤشرات السيولة أمر صعب.

السيولة - قدرة الأصول التي تباع بسرعة بسعر مقرب من السوق. السيولة - القدرة على الاتصال بالمال.

السيولة الحالية

نسبة السيولة الحالية (العامة) (معامل الطلاء؛ الإنجليزية. النسبة الحالية، CR) هي معامل مالي يساوي نسبة الأصول الحالية (الحالية) إلى الالتزامات قصيرة الأجل (الالتزامات الحالية).

KTL \u003d (OA - DEZ) / شركة، حيث: KTL - معامل السيولة الحالية؛ OA - الأصول العكسية؛ DEZ - المستحقات طويلة الأجل؛ شركة - التزامات قصيرة الأجل.

يعكس المعامل قدرة الشركة على سداد الالتزامات الحالية (قصيرة الأجل) بسبب الأصول الحالية فقط. المؤشر أكثر، أفضل ملاءة المؤسسة.

تعتبر قيمة المعامل 2 والمزيد بشكل طبيعي (هذه القيمة تستخدم في أغلب الأحيان في الأفعال التنظيمية الروسية؛ في الممارسة العالمية تعتبر طبيعية من 1.5 إلى 2.5، اعتمادا على الصناعة). تتحدث القيمة التي تقل عنها عن مخاطر مالية عالية مرتبطة بحقيقة أن المؤسسة غير قادرة على الدفع باستمرار للحصول على الحسابات الجارية. قد تشير قيمة أكثر من 3 إلى هيكل رأس المال غير المنطقي.

سيولة سريعة (عاجلة)

- معامل مالي يساوي نسبة الأصول الحالية السائلة للغاية إلى الالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية، لكن الأصول لا تأخذ في الاعتبار احتياطيات المواد والإنتاج حيث سيكون الحد الأقصى من بين جميع رؤوس رأس المال العامل.

CBBB \u003d (المستحقات قصيرة الأجل + الاستثمارات المالية قصيرة الأجل + النقدية) / التزامات الحالية

يعكس المعامل قدرة الشركة على سداد التزاماته الحالية في حالة وجود صعوبات في بيع المنتجات.

يعتبر طبيعي قيمة معامل 1 على الأقل.

السيولة المطلقة

نسبة السيولة المطلقة - معامل مالي يساوي نسبة الأموال والاستثمارات المالية قصيرة الأجل نحو الالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية، ولكن يتم أخذ الأموال والقربة فقط في الاعتبار كجزء من الأصول:

كال \u003d (النقد + الاستثمارات المالية قصيرة الأجل) / الالتزامات الحالية

على عكس الاثنين أعلاه، لم يتم توزيع هذا المعامل على نطاق واسع في الغرب. وفقا للأفعال التنظيمية الروسية، تعتبر قيمة معامل 0.2 على الأقل طبيعية.

عند حل مشكلة جذب الموارد الائتمانية، من الضروري تحديد الجدارة الائتمانية للمؤسسة.

في المرحلة الحالية، يتم اعتماد المعاملات التالية:

نسبة السيولة الحالية (الطلاء)، إلى ص؛

معامل تقديم البيئات الدائرية الخاصة إلى نظام التشغيل؛

معامل الاسترداد (خسارة) الملاءة، إلى الأشعة فوق البنفسجية.

يتم احتساب هذه المؤشرات وفقا لبيانات الميزانية العمومية وفقا للصيغة التالية:

يميز معامل P للأمان العام للمؤسسة من خلال رأس المال العامل للحفاظ على الأنشطة الاقتصادية والسداد في الوقت المناسب للالتزامات العاجلة للمؤسسة.

يعرض معامل HC وجود فرصة حقيقية لاستعادة أو فقدان الملاءة منه خلال فترة معينة. الأساس للتعرف على هيكل الميزانية العمومية غير مرضية، والمؤسسات غير معسمة هو تنفيذ إحدى الشروط التالية:< 2 или К ос > 0.1. يجب أن نتذكر أنه في حل مسألة إصدار قرض في بنك أو مؤسسة ائتمانية أخرى، يتم احتساب نظام المعامل المالي التالي:

معامل السيولة المطلقة إلى Al؛

معامل الطلاء المتوسط \u200b\u200bللعلاقات العامة؛

معامل الطلاء العام إلى P؛

معامل الاستقلال إلى ن.

تظهر نسبة السيولة المطلقة، بأي نسمة، يمكن سداد الالتزامات قصيرة الأجل بسبب الأصول السائلة للغاية ويتم حسابها من قبل الصيغة، والقيمة التنظيمية للمؤشر 0.2 - 0.25:

يشير المعامل الوسيط للطبخ ما إذا كانت الشركة ستكون قادرة على الدفع في التزامات الديون قصيرة الأجل في الوقت المحدد. يتم حسابها من قبل الصيغة:

يشبه حساب المعامل العام للطلاء بشكل عام تحديد معامل السيولة الحالية. تميز نسبة الاستقلال المالية أمن المؤسسة بأموالها الخاصة لأنشطتها. يتم تحديدها عن طريق نسبة الأسهم لتحقيق التوازن بين العملة ويتم حسابها كنسبة مئوية.

القيمة المثلى، وتوفير مركز مالي مستقرة إلى حد ما في عيون المستثمرين والدائنين: 50 - 60٪.

45. الموارد الخاصة والمتعارطة للمؤسسة

اقترضت وأموالها الخاصة للمؤسسة - في المجموع، تحدد سيولة أصولها، وتؤثر بشكل مباشر على مقدار الأموال المالية وغيرها، والتي توفر إمكانية استخدامها، في وقت أو فترة زمنية معينة.

تتيح الأموال المقترضة للمؤسسة زيادة الإنتاج، وتضلمها، والحصول على أرباح إضافية وحتى سداد الديون السابقة وأكثر من ذلك بكثير.

بالإضافة إلى الأموال المقترضة، للحصول على مزايا مالية معينة، يمكن للشركة استخدام الأموال وجذبها، على عكس المقترض، لم يتم إرجاعها بالفعل - على سبيل المثال، أسهم الأسهم والتمويل الحكومي البريطاني.

استخدام بنشاط الأموال المقترضة، ربما رواد الأعمال التقليدية. توفر سياسة الدولة للاتحاد الروسي لتطوير أنشطة تنظيم المشاريع، من خلال إشراك الأموال المقترضة من مصادر مختلفة، للحصول على قروض خالية من الفوائد، وفقا للقانون المعمول به. بالإضافة إلى ذلك، لا تخضع هذه القروض.

لن تكون الضرائب فقط على الدخل المستلم، في حالة قرض نقد - في حالة قرض واسع، لا يتم احتساب الفائدة المادية. استخدم الأدوات المقترضة، يمكنك باستمرار أو بانتظام، إذا كانت فعالة ولديها أرباح مستقرة، أو ضرورة.

ومع ذلك، فمن المرغوب فيه إغلاق وإيلاء الاهتمام نسبة الأموال المقترضة والمتابعة والامتثال لتحقيق توازن محدد جيدا - للحصول على استراتيجية عمل محددة جيدا، في حالة الظروف غير المتوقعة، لأنه في حالة استخدام الأموال المقترضة، هناك عتبة معينة من الخسائر المالية، والتي لا يمكنك استعادة عملك وعلى الفور أو بعد وقت معين سوف يصبح مفلس.

هنا، من الضروري أيضا أن تأخذ في الاعتبار - معامل الأموال الخاصة والاقتراض - يمكن حسابها تقريبا عن طريق تقسيم المبلغ الإجمالي للقروض الحالية وأستحق الفوائد عليها للحصول على الأصول العامة والدخل في المستقبل.

ستكون قيمة هذا المعامل واحدة من العوامل الأساسية، مما يوفر لك قروضا، أي أصغر المعامل، كلما زاد احتمال الحصول على قرض.

بشكل عام، من المستحسن استخدام الأموال المستعارة غير المبرطة وخاصة، من المرغوب فيه فقط عندما تقف جيدا على قدميك وفهم قطاع عملك.

الآن، ينص تشريع الدولة للاتحاد الروسي على إعانات مجانية، لفتح عمل تجاري خاص، في شكل تمويل جزئي للرأس المال الأولي - لكنه لا يوفر ضمانات لنجاح تنميته.

تعريف

نسبة السيولة المطلقة (النقدية) (نسبة النقدية) تبين نسبة معظم الأصول السائلة للمنظمة - النقدية والاستثمارات المالية قصيرة الأجل - إلى التزامات قصيرة الأجل.

نسبة السيولة المطلقة هي تباين من معاملات سيولة أخرى أكثر شيوعا: معامل السيولة الحالية ونسبة السيولة السريعة. في الوقت نفسه، تستخدم فقط الأصول الأكثر سرعة (سائلا) في حساب هذا المؤشر.

حساب (صيغة)

يتم احتساب المعامل على النحو التالي:

نسبة السيولة المطلقة \u003d (النقد + الاستثمارات المالية قصيرة الأجل) / التزامات الحالية

تؤخذ جميع مكونات الصيغة من رصيد المحاسبة في المنظمة.

قيمة عادية

لا تحظى نسبة السيولة المطلقة بشعبية كبيرة مثل معاملات السيولة الحالية والسريعة ولا يكون لها قاعدة ثابتة راسخة. في معظم الأحيان، يتم استخدام قيمة 0.2 أو أكثر كقطة مرجعية للقيمة الطبيعية للمؤشر. ومع ذلك، فإن ارتفاع قيمة المعامل يتحدث عن كميات عالية بشكل غير معقول من الأموال المجانية التي يمكن استخدامها لتطوير الأعمال.

حول نسبة السيولة النقدية باللغة الإنجليزية، اقرأ في المقال " نسبة نقدية.".

تعريف

معامل السيولة الحالية (العامة) (النسبة الحالية) هو مقياس لملاءة الملاءة من المنظمة، والقدرة على سداد التيار (حتى العام) من التزام المنظمة. يستخدم المقرضون على نطاق واسع هذا المعامل في تقييم الوضع المالي الحالي للمنظمة، وخطر إصدار قروض قصيرة الأجل. في الممارسة الغربية، يعرف المعامل أيضا باسم معامل رأس المال العامل (نسبة رأس المال العامل).

حساب (صيغة)

يتم احتساب نسبة السيولة الحالية باعتبارها نسبة الأصول الحالية إلى الالتزامات قصيرة الأجل:

نسبة السيولة الحالية \u003d الأصول الحالية / الالتزامات قصيرة الأجل

يتم أخذ غلاص الصيغة من أصل ميزان المحاسبة، القاسم هو من المسؤولية.

قيمة عادية

كلما ارتفعت قيمة معامل السيولة الحالية، كلما ارتفعت سيولة أصول الشركة. طبيعي هو قيمة المعامل 2 أو أكثر. ومع ذلك، في الممارسة العالمية يسمح بتقليل هذا المؤشر لبعض الصناعات إلى 1.5.

تشير القيمة المنخفضة للمعامل (أقل من 1) إلى الصعوبات المحتملة في سداد تنظيم التزاماتها الحالية. ومع ذلك، من أجل اكتمال الصورة تحتاج إلى إلقاء نظرة على التدفق النقدي من الأنشطة التشغيلية للمنظمة - غالبا ما يتم تبرير المعامل المنخفض من خلال تدفق نقدي قوي (على سبيل المثال، في شبكات الوجبات السريعة والتجزئة).

إن نسبة السيولة الحالية عالية جدا غير مرغوبة أيضا، حيث قد لا يكون من الممكن تعكس الاستخدام الفعال للأصول الحالية أو التمويل على المدى القصير. في أي حال، يفضل المقرضون أن يروا القيمة العالية لمعامل الكفاءة كعلامة على موقف مستدام للشركة.

حول معامل السيولة الحالية باللغة الإنجليزية، اقرأ في المقال " نسبة نقدية.".

معامل نسبة سريعة

تعريف

معامل السيولة السريعة نسبة النسبة السريعة، نسبة اختبار الأحماض) تميز قدرة المنظمة على سداد المطلوبات قصيرة الأجل من خلال بيع الأصول السائلة. في الوقت نفسه، تشمل الأصول السائلة في هذه الحالة استثمارات مالية نقدية قصيرة الأجل وقصور المستحقات قصيرة الأجل (وفقا لإصدار آخر - جميع الأصول الدوارة، بالإضافة إلى الجزء الأقل سيولا منهم، الأسهم). كانت نسبة السيولة السريعة منتشرة في الممارسة الروسية والعالمية إلى جانب نسبة السيولة الحالية.

حساب (صيغة)

يتم احتساب نسبة السيولة السريعة عن طريق تقسيم الأصول السائلة للالتزامات قصيرة الأجل:

نسبة السيولة السريعة \u003d (النقد + الاستثمارات المالية قصيرة الأجل + المستحقات قصيرة الأجل) / التزامات قصيرة الأجل

وفقا لإصدار آخر:

نسبة السيولة السريعة \u003d (عكس الأصول - الأسهم) / التزامات قصيرة الأجل

تعتبر الأسهم الأصول الأقل سائلة، ويعتقد أنها يصعب عليك ترجمة Money (أي، لتنفيذ)، لذلك لا يشاركون في أي حال في الحساب.

قيمة عادية

كلما ارتفعت نسبة السيولة السريعة، فإن الوضع المالي الأفضل للشركة. تعتبر القاعدة 1.0 وأعلى. في الوقت نفسه، قد تختلف القيمة عن الصناعات المختلفة. عندما يكون المعامل أقل من 1، لا تغطي الأصول السائلة المطلوبات قصيرة الأجل، مما يعني وجود خطر فقدان الملاءة، وهو إشارة سلبية للمستثمرين.

الرصيد

13.04.09

1. تكوين الفاصل؛

2. قابلة للطي المتوسط \u200b\u200bالمتحرك؛

3. المحاذاة التحليلية.

يتم استخدام طريقة الاستهلاك الفاصل لتحديد الاتجاه من السلسلة الديناميكية، حيث يتم تشويه اتجاه التطوير الرئيسي من قبل الانحرافات العشوائية. جوهر الطريقة: الانتقال من النطاق الأولية للمتحدثين في صفوف فترات أطول. على سبيل المثال، من أشهر إلى أرباع. نتيجة لتوطيد الفواصل الزمنية، يصبح الاتجاه العام أكثر وضوحا.

نتيجة لتوطيد الفاصل الزمني، يصبح الاتجاه الكلي لتطوير دوران التجارة واضحا:

1. معدل دوران السلع يزداد من السنة؛

2. دوران السلع في النصف الثاني من السنة سنويا يتجاوز معدل دوران النصف الأول من العام؛

3. مبيعات السلع في الربع الرابع هو الأكبر؛

4. مبيعات النصف الأول من العام المقبل هو دائما أقل من دوران التجارة في النصف الثاني من العام السابق؛

5. زيادة حجم الاسم نفسه نصف العام من سنة إلى أخرى.

تجانس انزلاق متوسطوبعد جوهر الطريقة هو أنه وفقا للقيم الأولية لهذه السلسلة، يتم تحديد القيم النظريية المحسوبة (القيم النظريية)، والتي يتم فيها سداد الانحرافات العشوائية جزئيا ويتم اكتشاف اتجاه التطوير الرئيسي بشكل واضح كخط ناعم معين. لحساب، من الضروري تحديد روابط المتوسط \u200b\u200bالمتحرك. يجب أن يكون عدد المستويات في كل رابط مدة السنة، أي، للحصول على صف ربع سنوي - رابط من أربعة مستويات، لعدة أشهر - ارتباط ذو اثني عشر مستوى. الحساب هو تحديد متوسط \u200b\u200bالقيمة لكل رابط. في هذه الحالة، عند حساب كل متوسط \u200b\u200bمتحرك جديد، يتم التخلص من مستوى واحد من اليسار ويتم إرفاق مستوى واحد بالحق.

صف ربع سنوي:

النظر في حساب المتوسطات المتحركة

| الفترة (السنة، الربع) | مستويات المصدر (T / O) | المتوسطات المتحركة | مستويات التوسع المنحس | نسبة مئوية |

| أنا ربع. 2006. | 200,7 | 209,8 | 95,7 | |

| الثاني. 2006. | 230,2 | 239,1 | 224,5 | 102,5 |

| ثالثا مربع 2006. | 198,4 | 250,9 | 245,0 | 81,0 |

| الربع الرابع. 2006. | 327,2 | 250,1 | 250,5 | 130,6 |

| أنا ربع. 2007. | 247,8 | 266,6 | 258,35 | 95,9 |

| الثاني. 2007. | 227,1 | 256,6 | 261,6 | 86,8 |

| ثالثا مربع 2007. | 264,4 | 254,7 | 255,65 | 103,4 |

| الربع الرابع. 2007. | 287,1 | 260,6 | 257,65 | 111,4 |

| أنا ربع. 2008. | 240,2 | 266,9 | 263,75 | 91,1 |

| الثاني. 2007. | 250,8 | 291,1 | 279,0 | 89,9 |

| ثالثا مربع 2008. | 289,5 | 308,0 | 299,55 | 96,6 |

| الربع الرابع. 2008. | 383,7 | 336,6 | 322,3 | 119,1 |

متوسط \u200b\u200bمتوسط \u200b\u200bIKV. 2006 والثالث، الربع الرابع. يتم احتساب 2008 عن طريق تقليل عدد المستويات

لتنعيم تأثير العوامل العشوائية، سننتج توسيط المتوسطات المتحركة، وقم بقصها في أزواج وفي الوقتلة التي تجد متوسطها.

نجد النسبة المئوية للأفراد الفعليين في السلسلة الأولية إلى المستويات المقابلة من المتوسطات المتحركة.

مؤشر الموسمية مصممة:

وجد بالمثل

في هذا المثال، يتم استخدام الطريقة المتوسطة المتحركة لتحليل موسمية دورانها.

يمكن إجراء مثل هذا التحليل باستخدام طريقة معتدلة بسيطةوبعد في هذه الحالة، يتم استخدام الخوارزمية التالية لحساب مؤشر موسمية:

عند حساب مؤشر موسمية باستخدام المتوسطات المتحركة، يتم أخذ الاتجاه الشامل لزيادة دوران التداول من سنة إلى أخرى، وبالتالي يتم الحصول على طبيعة الموسمية المقدرة من خلال ناعم أكثر - ربع I-III هو نفسه. عند حساب طريقة المتوسط \u200b\u200bالبسيط، يتضح الاتجاه المتزايد من T / O من الربع إلى الربع أكثر إشراقا، لأن اتجاه النمو الكلي T / O يتم عرضه على موسمية ربع سنوية.

طريقة المحاذاة التحليليةوبعد هو تحديد معادلة تقريب الميل الشامل لتغيير القيم التجريبية. على سبيل المثال، معادلات معادلات مباشرة أو بارابولا، كما حدث سابقا. يتم تعريف مؤشر الموسمية باعتباره نسبة القيم الفعلية لأعضاء السلسلة إلى القيمة المحسوبة التي تحددها المعادلة. يتم توفير المؤشرات التي تم الحصول عليها بالتالي في أرباع أو أشهر.

تحليل الحالة المالية للمؤسسة

يعد تحليل الحالة المالية للمؤسسة أحد المكونات الرئيسية للتحليل الاقتصادي للمؤسسة.

اعتمادا على الغرض من مواضيع التحليل، يتم إجراء تحليل خارجي أو داخلي للإبلاغ المالي والإحصائي. كقاعدة عامة، يتمتع المستخدمون ومواضيع التحليل الخارجي المقرضون، المستثمرون، المقابلات التجارية (الموردين والمشترين) والخدمات الضريبية، إلخ. تحليل خارجي يركز بشكل أساسي على البيانات المالية المفتوحة والمحرك للمؤسسة.

إن الغرض من التحليل الداخلي الذي أجراه قادة وأصحاب المؤسسة هو تقييم لنقاط القوة والضعف للنشاط المالي والاقتصادي للمؤسسة وتعريف آفاق التنمية الخاصة به.

المراحل الرئيسية لتحليل الحالة المالية والاقتصادية

1. جمع المعلومات ومعالجة البيانات المالية.

2. تحليل التكوين، وهيكل ممتلكات المؤسسة ومصادر تشكيلها.

3. تحليل السيولة والملاءة.

4. تحليل الاستقلال المالي، واستدامة واستقرار النشاط.

5. تحليل مؤشرات النشاط التجاري، الربحية، القدرة التنافسية للسعر، الاستراتيجيات والتكتيكات التنموية.

6. تحليل الإعسار (الإفلاس) للمؤسسة.

8. تطوير تدابير لتحسين الأنشطة المالية والاقتصادية للمؤسسة.

المرحلة 1. جمع المعلومات ومعالجة البيانات المالية

أساس التحليل هو التقارير المالية والإحصائية. تتكون الإبلاغ السنوي (المحاسبة) عن المؤسسات من 5 أشكال رئيسية:

1. التوازن (F1).

2. بيان الربح والخسارة (F2).

3. تقرير عن تغييرات رأس المال (F3).

4. تقرير عن التدفق النقدي (F4).

5. الملحق إلى الرصيد المحاسبي (F5).

الأكثر تفاعلا لتحليل وتقييم الحالة المالية هو النموذج رقم 1 (الميزانية العمومية). يحتوي الرصيد على تعميم المعلومات حول حالة الصناديق الاقتصادية للمنظمة. أصول ومصادر تشكيلها تشكل مبني للمجهولوبعد هذه المعلومات في بداية ونهاية الفترة (الربع والسنة)، مما يجعل من الممكن مقارنة المؤشرات وتحديد اتجاهات تغييرها (النمو أو الانخفاض). في الاتحاد الروسي، يعتمد توازن الرصيد في ترتيب زيادة سرعة تحويل هذه الأصول في عملية النشاط الاقتصادي إلى شكل نقدي، وهذا هو، بترتيب تصاعدي لدرجة السيولة للأصول.

في الميزانية العمومية للتوازن، يتم تقديم مجموعة المقالات وفقا لعلامة قانونية، أي أن جميع التزامات المؤسسة تنقسم إلى مواضيع: أصحاب المؤسسة؛ قبل أطراف ثالثة (الدائنين). بدوره، تنقسم الالتزامات الخارجية للمؤسسة (رأس المال المقترض والديون) إلى المدى الطويل (أطول من سنة واحدة) ومدة قصيرة (مدة تصل إلى سنة واحدة). يتم تجميع مقالات التزام من خلال درجة الإلحاح من سدادها من أجل زيادةها. في المقام الأول هو "رأس مال معتمد" كجزء ثابت من الرصيد. يتبع المقالات الأخرى.

لتوضيح منهجية التحليل اللاحق للحالة المالية، نقدم رصيدا تحليليا لبعض المؤسسات. لتبسيط، لا يتم إعطاء عدد من الموازنة غير الأساسية.

| أصول | ألف فرك. | مبني للمجهول | ألف فرك. |

| أولا - الأصول غير الحالية، بما في ذلك: الأصول غير الملموسة الأصول الثابتة | III. رأس المال والاحتياطيات، بما في ذلك رأس المال المعتمد للأرباح المحتجزة | ||

| II. الأصول الحالية، بما في ذلك المستحقات الاحتياطيات، بما في ذلك الديون طويلة الأجل. الاستثمارات المالية قصيرة الأجل قصيرة الأجل. أدوات النقدية الأصول الدائر الأخرى. | - - | IV. الالتزامات طويلة الأجل، بما في ذلك القروض والقروض | |

| خامسا التزامات المراقبة، بما في ذلك القروض والقروض الديون الديون الأخرى التزامات قصيرة الأجل | |||

| إجمالي الأصول: | مجموع السلبي |

المرحلة 2. تحليل تكوين وبنية الممتلكات ومصادر تكوينها. في هذه المرحلة، يتم تحليل التغيير في قيمة العقار ككل، أي توازن الميزانية العمومية، تغيير في العلاقة بين الأصول غير الحالية والحالية، وكذلك التغيير في القيمة الإجمالية وبعد وبالمثل، تتم دراسة التغيير في ميزان الرصيد، أي رأس المال الخاص به والاقتراض، وكذلك النسبة بينهما.

المرحلة 3. تحليل السيولة واللولية للمؤسسة.

إن سيولة المؤسسة هي قدرتها على الوفاء بالتزاماتها القصيرة الأجل في الوقت المناسب. المؤشرات الرئيسية التي تميز السيولة والملاءة هي معاملات السيولة ومعامل الملاءة.

DS - النقدية

KFV - الاستثمارات المالية قصيرة الأجل؛

KP - الالتزامات قصيرة الأجل (الالتزامات).

تظهر نسبة السيولة المطلقة نسبة التزاماتها القصيرة الأجل التي يمكن للشركة أن تسددها بسبب الجزء الأكثر سيولة من أصولها. القيمة التنظيمية غير موجودة. واحدة من القيم الموصى بها هي 0.05-0.2. إن القيم العليا لهذا المعامل مفيدة للمقرضين، والتي في حالة إفلاس المؤسسة ذات سهولة أكبر ستتلقى ديونهم في شكل أموال. من وجهة نظر المؤسسة الحالية، فإن الحفاظ على القيم العالية لهذا المؤشر ليست ضرورية على الإطلاق. مع التشغيل العادي للمؤسسة، قد تكون حصة الأموال المجانية منخفضة للغاية. على سبيل المثال، في اليابان، تكون قيمة هذا المعامل 0.01-0.02.

شركة سوس

SOS - رأس المال العامل (OA - KO)؛

CO - التزامات الأكثر إلحاحا (مقالات من القسم الخامس من الرصيد).

في الممارسة العملية يتم التعبير عن الملاءة من المؤسسة من خلال سيولة توازنهاوبعد الغرض الرئيسي من تقييم سيولة الرصيف هو تحديد مبلغ التغطية لالتزامات المؤسسات من قبل أصوله، وهي فترة التحول التي يتوافق مع النقد (السيولة) التي تتوافق مع استحقاق الالتزامات (قابلية الاستدادة).

لتحليل أصول ومطلوبات الرصيد مصنف وفقا للميزات التالية:

وفقا لدرجة النقص في السيولة (الأصول)؛

وفقا لدرجة الملحة في دفع الالتزامات.

يتم تقديم مثل هذه المجموعة من مواد الأصول والمسؤولية الرصيد في المخطط.

لتحديد سيولة توازن مجموعة الأصول والمسؤولية مقارنة مع بعضها البعض.

|

شروط السيولة المطلقة هي كما يلي:

A1 P1؛ A2 P2؛ A3 PZ؛ A4.< П4

الشرط الأساسي للسيولة المطلقة للتوازن هو تحقيق عدم المساواة الثلاثة الأولى.

عدم المساواة الرابعة موازنة. يشير تنفيذها إلى توافر رأس المال العامل الخاص به (رأس المال والاحتياطيات - الأصول غير الحالية).

لا يمكن أن تحل أقل الأصول السائلة استبدال المزيد من الأموال السائلة، إذا كان أي من أوجه عدم المساواة لديه علامة عكسية مثبتة في المتغير الأمثل، ثم تختلف سيولة الرصيد عن المطلق.

المقارنة A1 مع P1 و A1 + A2 مع P2 يسمح لك بإنشاء السيولة الحالية، والتي تشير إلى ملمولتها في المستقبل القريب. المقارنة A3 مع P3 تعبر عن سيولة واعدة، وهي القاعدة لتوقعات الملاءة الطويلة الأجل.

يتم إجراء تقييم مؤشرات سيولة التوازن المطلقة باستخدام طاولة تحليلية.

تنقسم أصول المؤسسة، اعتمادا على سرعة التحول إلى Money، إلى 4 مجموعات:

A1 - الأصول الأكثر سيولة - نقود المؤسسة والاستثمارات المالية قصيرة الأجل. A1 \u003d P.250 + P.260.

A2 - الأصول السريعة المحرقة - المستحقات والأصول الأخرى. A2 \u003d P.230 + P.240 + P.270.

A3 - الأصول المنفذة ببطء - الاحتياطيات، وكذلك مقالات من قسم أصول الرصيد "الاستثمارات المالية طويلة الأجل". A3 \u003d P.210 + P.220 + P.140.

A4 - الأصول النشطة العمالة - نتيجة القسم الأول من رصيد الرصيد، باستثناء المواد من هذا القسم المضمنة في المجموعة السابقة. A4 \u003d P.190 - P.140.

يتم تجميع الالتزامات بالتوازن بدرجة إلحاح الدفع:

P1 هي التزامات أكثر إلحاحا - الدائنة، والالتزامات الأخرى، وكذلك القروض التي لم يتم سدادها في الوقت المحدد. P1 \u003d P.620.

P2 - الالتزامات قصيرة الأجل - قروض قصيرة الأجل وصناديق مستعارة. P2 \u003d S.610 + P.660.

P3 - الالتزامات طويلة الأجل - قروض طويلة الأجل والصناديق المقترضة. P3 \u003d S.590.

P4 - الالتزامات المستمرة - رأس المال الخاص، الذي يتلق باستمرار تحت تصرف المؤسسة. P4 \u003d p.490 + p. 630 + ص. 640 + ص. 650.

تتيح لك معاملات السيولة تحديد قدرة الشركة على الدفع مقابل الالتزامات قصيرة الأجل خلال الفترة المشمولة بالتقرير. الأكثر أهمية فيما بينها للإدارة المالية ما يلي:

· معامل السيولة الإجمالية (الحالية)؛

· معامل السيولة الإصلاحية؛

· نسبة السيولة المطلقة؛

· صافي رأس المال العامل.

معامل السيولة العامة يتم حسابها كخاصة من تقسيم رأس المال العامل للالتزامات قصيرة الأجل ويظهر ما إذا كانت المؤسسة لديها أموال كافية يمكن استخدامها لسداد الالتزامات قصيرة الأجل خلال فترة معينة. وفقا للمعايير الدولية المقبولة عموما، يعتقد أن هذا المعامل يجب أن يكون ضمن الوحدة إلى اثنين (ثلاثة أحيانا). الحد الأدنى يرجع إلى حقيقة أن رأس المال العامل يجب أن يكون على الأقل كافيا لسداد الالتزامات قصيرة الأجل، وإلا فإن الشركة ستكون في خطر الإفلاس. تتجاوز رأس المال العامل على التزامات قصيرة الأجل أكثر من اثنين (ثلاث مرات) يعتبر غير مرغوب فيه، لأنه قد يشير إلى هيكل رأس المال غير المنطقي. عند تحليل المعامل، يتم إيلاء اهتمام خاص ديناميكياته.

مؤشر خاص لمعامل السيولة الحالية هو معامل السيولة العاجلةوكشف عن نسبة الجزء الأكثر سيولة من رأس المال العامل (النقد، الاستثمارات المالية قصيرة الأجل والمستحقات) للالتزامات قصيرة الأجل. لحساب نسبة السيولة العاجلة، يمكن أيضا استخدام صيغة حساب أخرى، وفقا للبطال مساويا للفرق بين رأس المال العامل (باستثناء الاستهلاك في الفترات المستقبلية) ومحميات المواد والإنتاج. في روسيا، يتم تعريف قيمتها المثلى على أنها 0.7 - 0.8.

في معظم الحالات، فإن أكثر الموثوقية هو تقدير السيولة فقط من حيث رأس المال العامل. يسمى هذا المؤشر نسبة السيولة المطلقة ويتم حسابها على أنها خاصة من تقسيم الأموال للالتزامات قصيرة الأجل. في الممارسة الغربية، نادرا ما يتم احتساب نسبة السيولة المطلقة. في روسيا، يعتبر مستواه الأمثل 0.2 - 0.25. ويعتبر المعامل الأكثر موثوقية.

ذات أهمية كبيرة في تحليل سيولة المؤسسة العاصمة العاصمة النقيةوالتي يتم حسابها كفرق بين الأصول الحالية والالتزامات قصيرة الأجل. صافي رأس المال العامل ضروري للحفاظ على الاستدامة المالية للمؤسسة، لأن الفائض من تحويل الأموال على الالتزامات قصيرة الأجل يعني أن المؤسسة لا تستطيع فقط أن تسدد التزاماتها القصيرة الأجل، ولكن لديها أيضا موارد مالية لتوسيع أنشطتها في المستقبل. يستخدم وجود دورة رأس المال النقي للمستثمرين والدائنين مؤشرا إيجابيا للاستثمار في الشركة.

التغييرات في مستوى السيولة تم تأسيسها على ديناميات القيمة المطلقة لرأس المال العامل النقي. إنه يشكل مقدار الأموال المتبقية بعد سداد جميع الالتزامات قصيرة الأجل. لذلك، يعكس نمو هذا المؤشر الزيادة في مستوى السيولة للمؤسسة.

صافي رأس المال العامل يعلق استقلالية مالية كبيرة للشركة في مواجهة تباطؤ مبيعات الأصول الحالية (على سبيل المثال، عندما سداد المستحقات أو مبيعات المنتجات) أو ضعف أو فقدان الأصول الحالية (نتيجة للسقوط، المنتجات النهائية، إفلاس المدين) قيمة.

يعتمد الكمية المثلى من رأس المال العامل النقي على خصوصيات أنشطة الشركة، على وجه الخصوص، بحجم المؤسسة، حجم التنفيذ، سرعة المواد والذمم المدينة والذمم المدينة، الشروط لتوفير القروض للمؤسسة من تفاصيل الصناعة والتحفية الاقتصادية.

في المركز المالي للمؤسسة، تؤثر الشركة سلبا على كل من العيب وفائض رأس المال العامل النقي. يمكن أن يؤدي عدم وجود هذه الأموال إلى قيادة شركة للإفلاس، حيث تشير إلى عدم قدرتها على سداد الالتزامات القصيرة في الوقت المناسب. يمكن أن يكون العيب الناجم عن الخسائر في النشاط الاقتصادي، وزيادة المستحقات الميؤوس منها، والاستحواذ على مرافق مكلفة للأصول الثابتة دون تراكم مسبق للأموال لهذه الأغراض، ودفع الأرباح في غياب الأرباح ذات الصلة، غير مستعد ماليا من خلال سداد التزامات طويلة الأجل للمؤسسة.

فائض كبير من رأس المال العامل النقي على الحاجة المثلى لأنه يشير إلى استخدام غير فعال للموارد.

| مؤشر السيولة | قيمة | دفع | نهر. لافتة |

| 1. المجموع (الحالية) السيولة | كفاية رأس المال العامل من المؤسسة لتغطية التزاماتها قصيرة الأجل. كما أنه يميز مخزون القوة المالية بسبب تجاوز الأصول الحالية على التزامات قصيرة الأجل | التزامات الركائز / التزامات قصيرة الأجل ((ص 260 ب. + ص. 250 ب. + ص. 241 ب. + ص. 210 ب) / قسم النتيجة الخامس ب.) | 1-2 |

| 2. عاجل (السيولة المتوسطة، معامل طلاء) السيولة | فرص الدفع المتوقعة للمؤسسة في شروط التسوية في الوقت المناسب مع المدينين | (النقدية + الاستثمارات المالية قصيرة الأجل + صافي المستحقات) / الالتزامات قصيرة الأجل ((ص 260 ب. + ص 250 ب. + P. 241 ب) / النتيجة الخامس ب.) | 0,7 -0,8 |

| 3. السيولة المطلقة (السريعة) | أي جزء من مؤسسة الديون قصيرة الأجل يمكن أن تؤتي ثماره في المستقبل القريب (في تاريخ الرصيد) | النقد + الاستثمارات المالية قصيرة الأجل / الالتزامات قصيرة الأجل ((ص 260 ب. + 250 ب) / ملخص الخامس ب) | ≥ 0,2 |

| 5. معامل الملاءة الخاصة (SSP) | يميز نسبة رأس المال العامل النقي بالخصوم قصيرة الأجل، أي. قدرة المؤسسة على التعويض عن التزاماتها على المدى القصير الديون بسبب صافي الأصول الحالية | كابيتال كابيتال / استرداد رأس المال | فردي |

نظرا لأن هذه المعلمات هي التركيبية (المبينة في الرصيد في نهاية الربع)، فمن المستحسن الاعتماد على عدد من الفترات. نتيجة لذلك، يمكنك إنشاء صفوف ديناميكية من مؤشرات الملاءة والسيولة ومنحها تقييم أكثر موضوعية ودقيقة.

|

اسم مجموعة الأصول، إجراء حساب |

القيمة، ألف روبل. |

اسم مجموعة من الالتزامات، إجراء حساب |

القيمة، ألف روبل. |

حجم الدفع الزائد (العيب)، ألف روبل. |

|||||||||

في غضون فترتين من المؤسسة، لا يتوافق حالة واحدة فقط مع العلاقة المطلوبة، وهي الأصول الأكثر سيولة لا تغطي التزامات أكثر إلحاحا. لذلك يتم تنفيذ الشروط المتبقية، وبالتالي، قد تؤدي المؤسسة إلى الالتزامات طويلة الأجل في الوقت المحدد، ويشير فائض الأسهم على الأصول غير الحالية إلى توافر مشروع رأس المال العامل الخاص به.

حساب معاملات السيولة (الجدول 6).

انخفضت نسبة السيولة المطلقة في عام 2013 بنسبة 0.01، ولا تلبي القيم التنظيمية. تقترح قيمتها أن الشركة يمكن أن تسدد 10٪ من المطلوبات قصيرة الأجل. كان الانخفاض في هذا المؤشر بسبب زيادة الدائنة.

الجدول 6.

|

اسم المؤشر |

طلب حساب |

القيمة التنظيمية |

القيمة الفعلية |

التغيير |

|||

|

نسبة السيولة المطلقة |

|

||||||

|

معامل السيولة المتوسطة |

|

||||||

|

معامل السيولة الحالية |

|

||||||

|

معامل الملاءة للفترة |

|

||||||

انخفضت نسبة السيولة الوسيطة أيضا في ديناميات (0.94 في عام 2013). هذه القيمة تعني أن المؤسسة يمكن أن تسدد 94٪ من الديون مع تأخير في الدفع. لا تفي قيمة نسبة السيولة الحالية القيمة التنظيمية أيضا، ويتم تقليلها في الديناميات، ولكن قيمة هذا المعامل أكبر من الوحدة، مما يدل على أن الشركة لديها بعض الموارد المجانية التي تشكلت على حساب مصادرها الخاصة.

زاد معامل الملاءة من الفترات التي تم تحليلها بمقدار 0.04 وبلغت 1.01 في عام 2013، مما يعني أن المؤسسة تتجاوز مبلغ التدفق النقدي على تدفقه. تتوافق قيمة المعامل مع القيمة التنظيمية وتشير إلى توازن التدفقات النقدية.

في السوق الصناعية والبناء، تتوقع الشركات الكبيرة أن يتميز حجم وديناميات الإنتاج بالاستقرار، لذلك هناك فرصة لتقييم التدفقات النقدية المستقبلية للشركة بشكل معقول.

بلغت عاصمة الشركة المعتمدة للشركة 9933،53،000 (تسعة مليارات وتسعمائة وثلاثون وثلاثون وثلاثة وثلاثة ملايين وثلاثة وخمسون ألف) روبل، يتم تعريفها على أنها مجموع القيمة الاسمية للأسهم الموضوعة وتتكون من الأسهم العادية في المبلغ من 9 933 153 (تسعة ملايين وتسعمائة وثلاثة وثلاثون ألف ومائة وثلاثة وخمسين) جهاز كمبيوتر. (القيمة الاسمية 1000 روبل للسهم الواحد). يتم توزيع أسهم JSC RzDStroy بين المساهمين، وهي السكك الحديدية الروسية - 100٪ -1 Action and OJSC Bamminvest هي إحدى السهم.

إن أسهم الشركة في حوزة أعضاء مجلس الإدارة، وهي لجنة التدقيق والمدير العام غائبة. الأفراد بين المساهمين غائبة. إن أسهم المجتمع في الممتلكات الفيدرالية أو الممتلكات للموضوعات غائبة. وفقا لذلك، فإن أسهم سوق الأوراق المالية من OJSC Rddstroy لا تنثني.

فور. السيولة المطلقة 1.06.

فور. السيولة السريعة 1.05.

فور. السيولة الحالية 1.67.

هل هناك خطب ما. فور. السيولة المطلقة لا يمكن أن تكون أكثر معامل. السيولة السريعة. ولكن بشكل عام - إذا كانت المزيد من الوحدات، فكل شيء على ما يرام - فهذا يعني أن الشركة لديها ما يكفي من المال للإجابة على جميع الالتزامات الحالية.

أسهل كل المعايير وغيرها من البحث في هذا الموقع

بافل preobrazhensky.

يتم احتساب نسبة السيولة المطلقة باعتبارها نسبة إجمالي الأموال والاستثمارات قصيرة الأجل للمطلوبات قصيرة الأجل (الالتزامات). لحساب نسبة السيولة المطلقة تتطلب بيانات من رصيد المحاسبة للمؤسسة. الأصول في حساب نسبة السيولة المطلقة، يتم أخذ الأموال فقط في الاعتبار:

كال \u003d (DS + KFV) / إذن

أين: كال - cooph. السيولة المطلقة؛ DS - النقدية KFV - الاستثمارات المالية قصيرة الأجل؛ هذه الالتزامات الحالية.

تعتبر القيمة العادية لمعامل السيولة المطلق هي قيمة 0.2 على الأقل. وبالتالي، مع قيمة نسبة السيولة المطلقة من 0.2، يمكن سداد 20٪ من الالتزامات قصيرة الأجل يوميا.

...

صيغة الحساب لنسبة السيولة السريعة:

CBBB \u003d (KDZ + KFV + DS) / (KP-DBP-RPR)،

أين: Klob - Coeff. السيولة السريعة. KDZ - المستحقات قصيرة الأجل؛ KFV - الاستثمارات المالية قصيرة الأجل؛ DS - النقدية KP - الالتزامات قصيرة الأجل؛ DBP - دخل الفترات المستقبلية؛ RPR - احتياطيات النفقات القادمة.

يكمن معنى معامل السيولة السريعة في قدرة الشركة على سداد التزامات الديون بسرعة في حالة الصعوبات المتعلقة بتنفيذ المنتجات الرئيسية للشركة.

...

اعتمادا على الصناعة، تعتبر قيمة معامل السيولة الحالية مقبولة في النطاق من 1.5 إلى 2.4. كلما زادت قيمة معامل السيولة الحالية، كلما ارتفعت الملاءة من الشركة. ومع ذلك، فإن القيمة العالية للغاية لمعامل السيولة الحالية يمكن أن تتحدث عن هيكل رأس المال غير المنطقي للشركة

CTL \u003d (OA + DEZ + ZU) /

أين: KTL - Cooph. السيولة الحالية؛ OA - الأصول العكسية؛ DEZ - المستحقات طويلة الأجل؛ Zu - ديون المؤسسين للمساهمات في رأس المال المعتمد؛ شركة - التزامات قصيرة الأجل.

...

فور. سيولة مطلقة من 1.06 - تخبرنا بأن الشركة قادرة على سداد جميع التزامات قصيرة الأجل بحلول اليوم الحالي، علاوة على ذلك، لا تحد من نفقات هذا اليوم، منذ CAL\u003e 1. / هل لديك المتصل - المزيد من الوحدات؟ :) :) :) /

فور. السيولة السريعة 1.05 - تشير إلى أن المؤسسة لا تواجه صعوبات مالية مع طلاء التكاليف السلبية قصيرة الأجل (الاستثمارات).

فور. تظهر السيولة الحالية التي تبلغ 1.67 أن الشركة، بشكل عام، مربح للغاية (منذ أكثر من 1.5)، وهيكل رأس المال للمؤسسة، من المفترض - عقلاني (منذ أقل 2.4، من أجل إزالة المزعوم - أنت بحاجة إلى رؤية OA / Co. - إذا لم يكن أقل من 1 - فكل شيء على ما يرام.).

...

(أترك المصدر في العمود - الرابط هو أنه سيظهر للفريس - هذا هو الرمز - مسؤولية الموقع عن الموقع، من أجل أن المشرف لم يتحقق ذلك، سيقدم الموقع أولا صفحة مع تحذير، سيكون من الممكن اتباع الرابط. إذا كنت في حاجة إليها، فستكون في استخدامها - حتى تكتبها، وفي النهاية، بدلا من ارتباط ثلاثي.)

السيولة هي سهولة التنفيذ أو المبيعات أو تحويل المواد أو غيرها من القيم إلى الأموال لتغطية الالتزامات المالية الحالية.

نسب السيولة هي مؤشرات مالية، محسوبة على أساس إعداد التقارير للمؤسسات (الرصيد المحاسبي للشركة - النموذج رقم 1) لتحديد قدرة الشركة على سداد الديون الحالية بسبب الموجودات الحالية الحالية (الدائر). معنى هذه المؤشرات هو مقارنة حجم الديون الحالية للمشروع ورأس المال العام، والتي يجب أن تضمن سداد هذه الديون.

النظر في نسب السيولة الرئيسية وصيغ الحساب الخاصة بها:

حساب معاملات السيولة يجعل من الممكن تحليل سيولة المؤسسة، أي تحليل الفرصة للمؤسسة لتغطية جميع التزاماتها المالية.

لاحظ أن أصول الشركة تنعكس في الميزانية العمومية ولديها سيولة مختلفة. نحن نديرها في تنازلي، اعتمادا على درجة السيولة:

نسبة السيولة الحالية أو معامل الطلاء أو نسبة السيولة العامة هي معامل مالي يساوي نسبة الأصول الحالية (الحالية) إلى الالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو ميزانية الشركة العمومية (النموذج رقم 1). يتم احتساب المعامل من قبل الصيغة:

نسبة السيولة الحالية \u003d الأصول الحالية، باستثناء الذمم المدينة طويلة الأجل / التزامات قصيرة الأجلCTL \u003d (ص 290 - ص. 230) / ص. 690 أو

KTL \u003d ص 290 / (ص 610 + ص. 620 + ص. 660)ktl \u003d p. 1200 / (ص 1520 + ص. 1510 + ص. 1550)

يعكس المعامل قدرة الشركة على سداد الالتزامات الحالية (قصيرة الأجل) بسبب الأصول الحالية فقط. المؤشر أكثر، أفضل ملاءة المؤسسة. معامل السيولة الحالية تميز الملاءة من المؤسسة ليس فقط في الوقت الحالي، ولكن أيضا في حالة الطوارئ.

يعتبر طبيعي قيمة معامل 1.5 إلى 2.5، اعتمادا على الصناعة. غير مواتية نسبة منخفضة وعالية. تتحدث القيمة التي تقل عنها عن مخاطر مالية عالية مرتبطة بحقيقة أن المؤسسة غير قادرة على الدفع باستمرار للحصول على الحسابات الجارية. قد تشير قيمة أكثر من 3 إلى هيكل رأس المال غير المنطقي. ولكن في الوقت نفسه، من الضروري مراعاة ذلك، اعتمادا على مجال النشاط والهيكل وجودة الأصول، وما إلى ذلك. يمكن أن تتغير قيمة المعامل بشكل كبير.

تجدر الإشارة إلى أن هذا المعامل لا يعطي دائما صورة كاملة. عادة ما تكون المؤسسات التي تكون فيها احتياطيات المواد والإنتاج صغيرة، والمال على فوائد الدفع يمكن أن تكون قادرة بسهولة على التصرف بأمان بقيمة أقل لمعامل معامل من الشركات مع احتياطيات كبيرة ومبيعات البضائع على الائتمان.

طريقة أخرى للتحقق من كفاية الأصول الحالية هي حساب السيولة العاجلة. هذا المؤشر مهتما بالبنوك والموردين والمساهمين، لأن الشركة قد تواجه ظروفا سيتعين عليها على الفور دفع ثمن بعض النفقات غير المتوقعة. وهذا يعني أنها ستحتاج إلى نقدها بأكملها وأوراق المالية والذمم المدينة وغيرها من وسائل الدفع، أي جزء من الأصول التي يمكن إيقافها.

يميز المعامل قدرة الشركة على سداد الالتزامات الحالية (قصيرة الأجل) بسبب الأصول الحالية. يشبه نسبة السيولة الحالية، ولكن يختلف عن ذلك في حقيقة أن الأصول الحالية السائلة عالية الأجل فقط (المال على الحسابات التشغيلية، وهي مخزون المستودعات من المواد السائلة والمواد الخام والسلع والمنتجات النهائية، تستخدم المستحقات حساب الديون مع تاريخ سداد قصير).

لا تشمل هذه الأصول إنتاج غير مكتمل، وكذلك احتياطيات المكونات والمواد الخاصة والمنتجات نصف النهائية. مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية، ولكن في الأصول لا تؤخذ في الاعتبار المواد المحميات والاحتياطيات الصناعية، لأنها ستكون أقصى حد بين جميع رأس المال العامل:

نسبة السيولة السريعة \u003d (النقد + الاستثمارات المالية قصيرة الأجل + المستحقات قصيرة الأجل) / التزامات قصيرة الأجل

نسبة السيولة العاجلة \u003d (الأصول الحالية - الأسهم) / التزامات قصيرة الأجل

CBBB \u003d (ص 240 + ص. 250 + ص. 260) / (ص 610 + ص. 620 + ص. 660)

CBBB \u003d (ص 1230 + ص. 1240 + ص. 1250) / (ص 1520 + ص. 1510 + ص. 1550)

هذا هو أحد المعاملات المالية الهامة التي توضح أي جزء من الالتزامات قصيرة الأجل للشركة يمكن سئم على الفور على حساب الأموال على الحسابات المختلفة، في الأوراق المالية قصيرة الأجل، وكذلك إيرادات المستوطنات مع المدينين. كلما ارتفع المؤشر، كان أفضل الملاءة من المؤسسة. تعتبر قيمة معامل أكثر من 0.8 طبيعية (بعض المحللين يعتبرون القيمة المثلى لمعامل 0.6-1.0)، مما يعني أن النقد والإيصالات المقبلة من الأنشطة الحالية ينبغي أن تغطي الديون الحالية للمنظمة.

لزيادة مستوى السيولة العاجلة، ينبغي للمنظمات اتخاذ تدابير تهدف إلى نمو رأس المال العامل وجذب القروض والقروض على المدى الطويل. من ناحية أخرى، فإن قيمة أكثر من 3 قد تشير إلى هيكل رأس المال غير المنطقي، وقد يكون هذا بسبب التبادلي البطيء للأموال المستثمرة في الاحتياطيات، وزيادة في الذمم المدينة.

في هذا الصدد، يمكن أن تكون ورقة LACMUS من الملاءة الحالية نسبة السيولة المطلقة، والتي يجب أن تكون أكثر من 0.2. توضح نسبة السيولة المطلقة أي جزء من مؤسسة الديون قصيرة الأجل يمكن أن تؤتي ثمارها في المستقبل القريب بسبب معظم الأصول السائلة (الأوراق المالية على المدى القصير).

معامل مالي يساوي نسبة الأموال والاستثمارات المالية قصيرة الأجل للالتزامات قصيرة الأجل (الالتزامات الحالية). مصدر البيانات هو الميزانية العمومية للشركة بنفس الطريقة بالنسبة للسيولة الحالية، ولكن يتم أخذ الأموال النقدية والمكائنات المكافئة فقط في الاعتبار كجزء من الأصول، فإن صيغة الحساب لديها النموذج:

نسبة السيولة المطلقة \u003d (النقد + الاستثمارات المالية قصيرة الأجل) / التزامات الحالية

الكابينة \u003d (ص. 250 + ص. 260) / (ص. 610 + ص. 620 + ص. 660)

الكابينة \u003d (ص. 1240 + ص. 1250) / (ص 1520 + ص. 1510 + ص. 1550)

تعتبر قيمة معامل أكثر من 0.2 طبيعية. كلما ارتفع المؤشر، كان أفضل الملاءة من المؤسسة. من ناحية أخرى، قد يشير مؤشرا مرتفعا إلى بنية رأس مال غير عقلاني، حول نسبة عالية جدا من الأصول غير العملية في شكل نقود وصناديق في الحسابات.

وبعبارة أخرى، في حالة الحفاظ على الرصيد النقدي على مستوى تاريخ التقرير (يرجع ذلك أساسا إلى ضمان استلام موحد للمدفوعات من المقابلات)، يمكن سداد الدين قصير الأجل في تاريخ التقارير في خمسة أيام. يتم تطبيق التقييد التنظيمي أعلاه في الممارسة الأجنبية للتحليل المالي. في الوقت نفسه، مبرر دقيق، لماذا يجب الحفاظ على المستوى الطبيعي للسيولة من المنظمات الروسية، ينبغي أن يغطي مبلغ الأموال 20٪ من الالتزامات الحالية، غير متوفر.

هناك حاجة إلى صافي رأس المال العامل للحفاظ على الاستقرار المالي للمؤسسة. يعرف صافي رأس المال العامل بأنه فرق بين الأصول الحالية والالتزامات القصيرة الأجل، بما في ذلك الصناديق المقترضة قصيرة الأجل، ودائما ما يعادل التزاماتها. صافي رأس المال العامل هو جزء من رأس المال العامل الذي تم تشكيله على حساب رأس المال العامل الخاص به وعاصم رأس المال المقترض طويل الأجل، بما في ذلك رأس المال المستعار، والصناديق المقترضة وغيرها من الالتزامات الطويلة الأجل. الصيغة لحساب رأس المال المستوطنات النقي لها النموذج:

Clean Capital Capital \u003d الأصول الحالية - التزامات قصيرة الأجل

تشوب \u003d ص. 290 - ص. 690

تشوب \u003d ص. 1200 - ص. 1500

هناك حاجة إلى صافي رأس المال العامل للحفاظ على الاستدامة المالية للمؤسسة، لأن الفائض من رأس المال العامل على التزامات قصيرة الأجل يعني أن المؤسسة لا تستطيع فقط أن تسدد المطلوبات قصيرة الأجل، ولكن لديها أيضا احتياطيات لتوسيع الأنشطة. يجب أن تكون كمية رأس المال العامل النقي فوق الصفر.

يشير عدم وجود رأس المال العامل إلى عدم قدرة المؤسسة على سداد الالتزامات قصيرة الأجل في الوقت المناسب. فائض كبير من رأس المال العامل النقي على الحاجة المثلى يشير إلى الاستخدام غير العقلاني لموارد المؤسسات.

يتم وصف الصيغ لحساب مؤشرات السيولة (نسب السيولة) وفقا للمعايير الدولية في

باستخدام نسبة السيولة المطلقة، حدد أي جزء من الديون المباشرة يمكن أن تدفع على حساب النقود وظهورها (الأوراق المالية والودائع المصرفية، إلخ). وهذا هو، من خلال الأصول السائلة للغاية.

إن نسبة السيولة المطلقة إلى جانب مؤشرات السيولة الأخرى مثيرة للاهتمام ليس فقط لإدارة المنظمة، ولكن أيضا لمواضيع التحليل الخارجي. لذلك، هذه النسبة مهمة للمستثمرين والسيولة السريعة - البنوك؛ ومطلق - موردي المواد الخام والمواد.

تظهر السيولة المطلقة الملاءة قصيرة الأجل للمنظمة: ما إذا كانت الشركة قادرة على دفع التزاماتها (مع مقابلة الموردين) من خلال معظم الأصول السائلة (المال ومعادلاتهم). يتم احتساب المعامل باعتباره نسبة الأموال إلى الالتزامات الحالية.

تبدو صيغة الحساب القياسية مثل هذا:

CBS. \u003d (النقد + الاستثمارات النقدية قصيرة الأجل) / الالتزامات الحالية

CBS. \u003d أصول عالية سائلة / (الالتزامات الأكثر إلحاحا + مطلوبات متوسطة الأجل)

يتم أخذ البيانات لحساب المؤشر من الميزانية العمومية. النظر في مثال في Excel.

قمنا بدين الخطوط اللازمة لحساب نسبة السيولة المطلقة. صيغة التوازن:

CBS. \u003d (ص 1240 + ص. 1250) / (ص 1520 + ص. 1510).

مثال حساب مثال:

نحن ببساطة استبدل قيم الخلايا المقابلة في الصيغة (كما هو مرجعي).

تم اعتماده في الممارسة في الخارج القيمة المعيارية لمعامل -\u003e 0.2. جوهر القيود: يجب على الشركة يوميا سداد ما لا يقل عن 20٪ من الالتزامات الحالية. يتم الالتزام بممارسة التحليل المالي في الشركات الروسية بنفس المبادئ. صحيح، لا يوجد مبرر لهذا النهج.

هيكل الدين قصير الأجل في الممارسة الروسية غير متجانسة. ستتقلب مدة السداد. لذلك، يجب اعتبار الشكل 0.2 غير كاف. بالنسبة للعديد من المؤسسات، فإن معدل المعامل هو في حدود 0.2-0.5.

إذا كانت نسبة السيولة المطلقة أقل من القاعدة:

نمو كبير في نسبة السيولة المطلقة:

وهكذا، كلما ارتفع المؤشر، كلما ارتفعت سيولة الشركة. ولكن القيم المرتفعة بشكل مفرط تشير إلى الاستخدام غير المنطقي للأموال: تتمتع المؤسسة بمبلغ مثير للإعجاب من التمويل، وليس "استثمر في القضية".

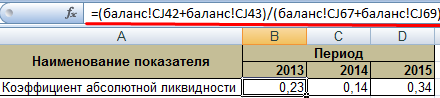

دعنا نعود إلى مثالنا.

قيم السيولة المطلقة في عام 2013 و 2015 في حدود طبيعية. وفي عام 2014، شهدت الشركة صعوبات في سداد التزامات قصيرة الأجل.

نوضح ديناميات المؤشر وعلى مثال مرئي سيتم عرضه في الجدول:

لإجراء تحليل كامل لملاءة المؤسسة، احسب جميع مؤشرات الأصول الحالية السائلة للمنظمة. وفقا لهذا المعامل، يقومون بحساب حصة الالتزامات القصيرة الأجل، والتي معفاة على الفور على الفور. يوضح المثال أن القيمة للفترة 2011-2015. زيادة بمقدار 0.24. في عام 2011، 2012 و 2014، شهدت الشركة صعوبات مع الملاءة. لكن الوضع قد تطبيعه - الشركة قادرة على تلبية الالتزامات الحالية بنسبة 34٪.

في المقال فكر.

معامل السيولة الحالية (الإنجليزية النسبة الحالية.) يتم احتسابها كنسبة من الأصول السائلة للغاية والأصول السريعة للتحويل ببطء إلى التزامات أكثر إلحاحا ومطلوبات متوسطة الأجل. هذا المؤشر هو أحد المعايير الرئيسية الثلاثة التي تميز سيولة المؤسسة. السيولة، كقاعدة عامة، تساوي الملاءة والفرص في المؤسسة (الشركة، الشركة) لبيع الأصول بسعر السوق. مفهوم السيولة يأتي من المصطلح للتصفية، أي بيع. السيولة هي واحدة من المفاهيم الرئيسية للتحليل المالي وتظهر سرعة انتقال الأصول في المال.

فيما يلي تصنيف أنواع الأصول والخصوم للمشاريع المستخدمة لتقدير السيولة.

A1 \u003d الأصول عالية السائلة (ص 1250)

A2 \u003d الأصول القابلة للتطبيق (P.1230)

A3 \u003d الأصول القابلة للتحويل ببطء (P.1220)

—————————————————————

P1 \u003d الالتزامات الأكثر إلحاحا (P.1520)

P2 \u003d الالتزامات المتوسطة الأجل (P.1510)

نتيجة لذلك، فإن الصيغة التحليلية لتقدير السيولة الحالية هي كما يلي:

تم اعتماد الرصيد الجديد في عام 2011، والاختلافات الرئيسية في أسماء الخطوط، وليس في الشعور الاقتصادي بالصيغة.

معامل السيولة الحالية \u003d PP.1200 / PP.1510 + PP. 1520 + P.1550

هناك خياران لحساب الصيغة القديمة لهذا المؤشر.

معامل السيولة الحالية \u003d (P.290 رقم رقم 1) / (ص 610+ ص. 620 + ص. 630 + ص. 640+ ص. 660)؛

معامل السيولة الحالية \u003d (P.290-P.230 نموذج رقم 1) / P.690.

إذا كانت نسبة السيولة الحالية أكبر من 2، فإن ذلك يشير إلى أن مؤسسة الأصول الحالية أكبر من الالتزامات قصيرة الأجل مع اثنين من الطلاء المتعدد. تتمتع الشركة (الشركة) بقدرة عالية في الفترة قصيرة الأجل لدفع التزاماتها (الديون). تم الحصول على القيمة التنظيمية للسيولة الحالية المساواة إلى 2 في الممارسة العملية وغالبا ما توجد في الأفعال التنظيمية المحلية.

في الممارسة العالمية، يكون المعامل هو الأمثل في النطاق من 1.5 إلى 2.5. إذا كان معامل السيولة الحالية أقل من 1، فلا يمكن أن تكون المؤسسات مقاومة لدفع الالتزامات قصيرة الأجل. يوضح الجدول أدناه مقارنات للمعايير المحلية والدولية ومستوى الملاءة من المؤسسة.

| قيممؤشر | المعايير | |

| الروسية | دولي | |

| <1 | الملاءة الحرجة | |

| 1,5-2 | انخفاض الملاءة | |

| 2-3 | الملاءة المرضية | |

| >3 | الملاءة العالية / ممكن هي هيكل رأس المال غير المنطقي | |

في الشكل أدناه، تعكس الرسوم البيانية الميزات الرئيسية لنسبة السيولة الحالية، وحافة التقدم، وصيغة الحساب، وتقييم المؤشر.

اضغط للتكبير

بالإضافة إلى معامل السيولة الحالية في ممارسة التحليل المالي، نسبة السيولة السريعة والمعامل المطلق غالبا ما تستخدم. وهي تظهر قدرة المؤسسة على سداد الالتزامات الديون الخاصة بها أسرع الأصول القابلة للقياس وعالية السيولة.

وبالتالي، فإن نسبة السيولة المطلقة تظهر قدرة المؤسسة على دفع ديونها بسبب أقصى الأصول السائلة (المال والاستثمارات المالية قصيرة الأجل). وهذا يعني أن هذا المؤشر يوضح السرعة القصوى التي يمكن أن تدفعها المؤسسة مع الدائنين (وغيرها من المقترضين).

توضح نسبة السيولة السريعة قدرة المؤسسة على دفع ثمن ديونها باستخدام الأصول عالية السائلة فحسب، ولكنها سريعة أيضا هي المستحقات قصيرة الأجل.

تؤثر القيم المعيارية لمعامل السيولة الحالية على السيولة الحالية أيضا على القيم المعيارية. دعونا نقدم خوارزمية لحساب السيولة الحالية لأي صناعة.

في مختلف الصناعات، قد تكون هناك قيم مختلفة لمعامل. لحساب متوسط \u200b\u200bقيم المستهلكين، يتم استخدام الرموز OKVED (أنشطة المصنف). بالنسبة لهم، فإن الشركات المشاركة في نوع واحد من النشاط هي تجميع، وحساب قيم المعامل والمتوسط.

على سبيل المثال، سنأخذ مؤسسات صناعة النفط والغاز، ستتاح للشركات الأنشطة التالية.

بالإضافة إلى اختيار المؤسسات في رمز OKVED واحد، يجب عليك أيضا تحديد الشركة في الحجم، ولهذا نستخدم مؤشر حجم المبيعات من المبيعات. يتم ذلك من أجل جعل العديد من العينة متجانسة للتحليل.

الصيغة لحساب معامل السيولة الحالية في هذه الصناعة كما يلي:

نسبة السيولة الحالية للصناعة \u003d معاملات السيولة الحالية للمؤسسة (رمز واحد من الركن ومقدار الإيرادات) / عدد الشركات

بالنسبة لجميع المؤسسات المماثلة لرمز المحدد في OKVED والحجم، يتم احتساب معامل السيولة الحالية والمتوسطة المتوسطة المتوسطة. لتنفيذ مثل هذا التحليل، فإن نظام المعلومات لتحليل البيانات مناسب تماما - شرارة. لزيادة الدقة، يمكنك تعيين معاملات الوزن المختلفة لمجموعات مختلفة من المؤسسات.

تساوي قيم مؤشر السيولة الحالية لعام 2009 لمؤسسة Transneft OJSC 3.48 وفقا للوائح العامة عالية بما فيه الكفاية. قارن بين المؤسسة مع مؤسسات مماثلة لها نوع مماثل من النشاط والحجم.

نوع نشاط Transneft OJSC - صناعة النفط والغاز، المنتجات البترولية - البيع، النقل، النفط والغاز - التعدين. بالنسبة إلى Transneft OJSC، تتجاوز إيرادات المبيعات 1000 مليون روبل. يتم تقديم الحساب النهائي للقيمة المتوسطة المتنوعة للمؤشر في الجدول أدناه.

تم احتساب قيمة السيولة الحالية للمؤسسات المماثلة، والتي كانت 2.76. كما نرى، لدى Transneft OJSC ملاءة أعلى فيما يتعلق بالمتوسط \u200b\u200bالصناعة. هذا يشير إلى حالة مالية جيدة لهذه الشركة.

مثال على مقارنة معامل السيولة الحالية مع الصناعة مع الصناعة

بالإضافة إلى المقارنة مع متوسط \u200b\u200bقيمة المستهلك للسيولة الحالية، من الممكن مقارنتها بمؤشر للمنطقة المحددة، على سبيل المثال، موسكو، باعتبارها واحدة من المناطق الرائدة في روسيا.

لا يمكن لحساب نقطة معامل السيولة الحالية تميز حالة المؤسسة بالكامل. لذلك، من الضروري تحليل ديناميات التغييرات في المؤشر على عدة فترات الإبلاغ. هذا يتيح لك التنبؤ بتغييرها الإضافي. يوضح الشكل أدناه ديناميات التغييرات في نسبة السيولة الحالية وتوقعات بناء على الانحدار الخطي.

ديناميات التغييرات في معامل السيولة الحالية ل Transneft OJSC

كما نرى، يلاحظ زيادة في تغيير الاتجاه في مؤشر السيولة الحالية. يشير ذلك إلى البرامج المواتية للتعافي المالي للشركة، عندما كان الرقم في عام 2007 أقل من 0.5، وهو ما لا يمتثل للمعايير، في حين أن عام 2010 أعلى من القيمة التنظيمية (يساوي 2.1).

كما اكتشفنا، تميز نسبة السيولة الحالية الحالة المالية للمؤسسة ويستخدمها العديد من مؤسسات الائتمان لتقييم الملاءة من الشركة. يؤدي زيادة الملاءة من المؤسسة إلى انخفاض في تكلفة رأس المال المقترض (أسعار الفائدة على القروض)، وبالتالي، تتيح لك زيادة صافي الربح والربحية للشركة.

النظر في عدة طرق لزيادة المعامل:

ملخص

يبرد السيولة الحالية مؤشرا مهما في الحالة المالية للمشروع / الشركة، والتي يجب مراقبتها دائما. زيادة المؤشر يجعل المؤسسات المزيد من الاستثمار جذابا للمستثمرين والمقرضين، والتي يمكن أن تمنحها المزيد من العتلات الإضافية والموارد المالية لزيادة قيمتها في السوق والربحية.