يتم تنظيم منهجية محاسبة معاملات العملة من قبل اللوائح المحاسبية "محاسبة الأصول والالتزامات التي يتم التعبير عن تكلفةها بالعملة الأجنبية" (PBU 3/2006). يتم تحديد مبادئ المعاملات العملة، صلاحيات ووظائف هيئات تنظيم العملة والتحكم بها من خلال تشريع الاتحاد الروسي.

عملة أجنبية نكون:

الأوراق النقدية في شكل أوراق من الأوراق النقدية، وتذاكر الخزانة، والعملات المعدنية المتداولة والذين يعانون من إمداد نقدي شرعي في إقليم الدولة الأجنبية ذات الصلة (مجموعة الدول الأجنبية)؛

الأموال في الحسابات المصرفية وفي الودائع المصرفية في الوحدات النقدية للولايات الأجنبية وحدات التسوية النقدية الدولية.

يتم تضمين العملة الأجنبية والأوراق المالية الخارجية في قيم العملة.

العمليات ذات العملة الأجنبية والأوراق المالية الخارجية يمكن أن تؤدي السكان وغير المقيمين.

السكان - هؤلاء هم أفراد هم مواطنون الاتحاد الروسي يقيمون بشكل دائم في الاتحاد الروسي، والكيانات القانونية المنشأة وفقا لتشريع الاتحاد الروسي.

غير مقيم هم الأفراد الذين ليسوا سكانا، وكذلك الكيانات القانونية التي تم إنشاؤها وفقا لتشريعات الدول الأجنبية وإقامة موقع خارج إقليم الاتحاد الروسي.

وتشمل العملة:

الاستحواذ من قبل مقيم قيم العملة في السكان وغير المقيمين؛

شراء غير مقيم في قيم العملة غير المقيمة؛

استيراد إلى الأراضي الجمركية والتصدير من الأراضي الجمركية في الاتحاد الروسي لقيم العملة؛

نقل إلى الاتحاد الروسي ومن الاتحاد الروسي للعملة الأجنبية، عملة الاتحاد الروسي والأوراق المالية الداخلية والخارجية؛

الترجمات من خلال العملة غير المقيمة في الاتحاد الروسي والأوراق المالية الداخلية والخارجية على الحسابات المفتوحة في الاتحاد الروسي.

بالنسبة للمستوطنات بالعملة الأجنبية، فإن حسابات العملة المفتوحة المنظمة، وعدد ما لا يقتصر ويعتمد على نوع عملات البلدان التي تفتح فيها المنظمة حسابات.

المحاسبة عن أموال العملة تؤدي إلى حساب 52 "حسابات العملة"، والتي يتم فيها فتح الحضارات الفرعية التالية:

52-1 "حسابات العملة داخل البلاد"؛

52-2 "حسابات العملة في الخارج".

يتم تسجيل عمليات محاسبة العملة في المحاسبة لاستخراج مؤسسة الائتمان والمستندات النقدية المرتبطة بها.

تخضع تكلفة الأصول والخصوم، المعبر عنها بالعملة الأجنبية، للتفكير في المحاسبة والإبلاغ المحاسبي إعادة حسابها في روبل على المعدل الرسمي الذي أنشأه بنك روسيا ويعمل في تاريخ العملية.

إعادة حساب قيمة العلامات النقدية في مكتب المنظمة والصناديق في الحسابات المصرفية وثائق النقدية والدفع، والأوراق المالية قصيرة الأجل، والأموال في المستوطنات مع الكيانات القانونية والأفراد، وينبغي أن تكون بقايا أموال التمويل المستهدفة المعبر عنها بالعملات الأجنبية، نفذت في تاريخ العملية بالعملة الأجنبية وفي تاريخ التقارير.

يمكن أيضا إجراء إعادة حساب قيمة العلامات النقدية في مكتب المنظمة والأموال في الحسابات المصرفية المعبر عنها بالعملة الأجنبية لأنها تتغير بالطبع.

تحدد التقلبات في سعر الصرف حدوث اختلاف الدورة.

فرق سعر الصرف - هذا هو الفرق بين تقييم الروبل لتواريخ مختلفة من الأصول أو الالتزامات، وتكلفة التعبير عنها بالعملات الأجنبية. الفرق بالطبع يمكن أن يكون إيجابيا وسلبيا.

خلافات Couche الناشئة عن تشكيل رأس المال المعتمد - هذا هو الفرق بين تقييم الروبل لديون المؤسس بشأن مساهمته في القانون الجنائي في تاريخ استلام المساهمة وتاريخ تسجيل الوثائق المكونة، يشار إليها 83 بوصة "متطرفة" - د 75/1 إلى 83.

لحساب الأموال على حسابات العملات الأجنبية، يتم فتح العديد من المواد الفرعية:

حساب العملات العبور؛

حساب العملات العريضة الخاصة؛

حساب العملات الحالية.

تقيد إيرادات عملات التصدير في حساب عملات العبور، 50٪ منها مدرجة للبنك لبيع إلزامي، و 50٪ لحساب العملات الحالية.

يتم الاحتفاظ بعملة أجنبية للمؤسسة على حساب العملات الحالية، يتم تنفيذ المدفوعات بالعملة الأجنبية.

يفتح حساب عملاء عبور خاص المنظمة في حالة شراء عملة أجنبية. تقيد العملة المشتراة في هذا الحساب وينبغي استخدامها من قبل منظمة التعيين في غضون أيام تقويم سبع أيام. إذا لم يتم استخدام العملة خلال هذه الفترة، فهي تخضع للتعليق.

في هذه المقالة سوف نحلل كيف محاسبة للحصول على محاسبة العملاتكيف يتم شراء وبيع العملة، التي تتبادل الاختلافات، وكيف يتم أخذها في الاعتبار في محاسبة الشركة. للحصول على محاسبة العملات، يتم استخدام الحساب 52 "حسابات العملة". في هذه المقالة، سنقوم بتحليل العمليات التي تنعكس في حساب العملات وكيفية النظر فيها، والذي توجد أسلاك رئيسية، وحسابات فرعية ومقابلة.

المحاسبة عن العملات الأجنبية لديها بعض الميزات المتعلقة بحقيقة أن روسيا تتم في وحدات نقدية - روبل. في هذا الصدد، هناك حاجة إلى مراعاة العملة الأجنبية أيضا في روبل. لحساب عمليات الحساب. 52 يؤخذ مسار البنك المركزي الروسي.

يتم شراء وبيع العملة الأجنبية فقط من خلال البنوك، ويمكن بعيدا عن جميع البنوك شراء وبيع العملة، فقط تلك التي لها إذن.

تكتشف المنظمات التي تنفذ عمليات التصدير الاستيراد حسابات العملات في البنك. إذا تم استخدام عدة أنواع من العملة، فإن الحسابات، كقاعدة عامة، تفتح أكثر من واحد. لكل نوع من العملة - حساب عملة منفصل.

لفتح حساب عملة، تحدد المؤسسة بنك مناسب، وجمع الحزمة الضرورية من المستندات وتزودها بالبنك المحدد. البنك، بدوره، يفتح حسابين للمنظمة: الحالية والعبور. من خلال حساب العبور، جميع التحويلات بعملة أجنبية لصاحب الحساب. يعكس حساب العملات الحالي العدد الحقيقي للعملة من المؤسسة.

في هذا الفيديو، يصف الدرس بالتفصيل حول الحساب 52 في المحاسبة، أمثلة الاستخدام والمستندات. يقود قائد الدرس المحاسب Gandeieva N.V.، خبير واستشار الموقع المحاسبي لموقع إيداع الشاي

لتنزيل عرض تقديمي باستخدام في الفيديو، انقر فوق الرابط أدناه.

كيف شراء العملة؟

من أجل شراء عملات أجنبية، تسرد المنظمة البنك مبلغ معين من المال في روبل من حساب الروبل الخاص به. في الوقت نفسه، في المحاسبة، تنعكس هذه القائمة في الأسلاك D57 K51.وبعد SCH. 57 "الترجمات على الطريق" - الوسيطة بين 51 "الحساب الجاري" و 52 "حسابات العملة". الأموال من الخصم، لكننا لا نستطيع تسجيلها بالعملة حتى الآن، لأن البنك لم يسرد بعد للعملة. لكي تضيع هذه الأموال ولا تنسى، يتم استخدام SCH متوسط. 57 "التحويلات في الطريق".

بعد أن أدرجت المنظمة المبلغ اللازم من المال للبنك في روبل، يشتري البنك المبلغ المطلوب من العملات الأجنبية ويدرجه بحساب العملات للمؤسسة (يتم أخذ العملة في الاعتبار في روبل بمعدل البنك المركزي من روسيا التي تتصرف في تاريخ اعتماد). الأسلاك المحاسبية D52 K57..

الأرصدة النقدية. 57 مدرج مرة أخرى إلى P / S (الأسلاك D51 K57.).

لتنفيذ عملية شراء بالعملات الأجنبية، يحتفظ البنك بمكافأة عمولة، حيث يشير المبلغ الذي يشير إلى زيادة تكلفة القيم المادية المشتراة إما كجزء. الأسلاك، التي تعكس دفع اللجنة، لديها النموذج: D91 / 2 K51حيث يتم أخذ تكاليف تشغيل SCH.91 SCH.91 في الاعتبار.

تؤخذ في الاعتبار صناديق العملات المكتسبة في المعدل الرسمي للبنك المركزي الروسي، الذي يعمل في تاريخ استلامه.

في الوقت نفسه، قد تختلف الدورة التدريبية عند شراء البضائع الأجنبية عن سعر الصرف الرسمي للبنك المركزي للاتحاد الروسي. يسمى الاختلاف الناتج النتيجة المالية من شراء العملة.

إذا كان السعر الرسمي أقل من مسار الشراء، فقد نشأ في محاسبة الفرق كجزء من نفقات التشغيل. ( D91 / 2 K57 - الفرق السلبي).

إذا كان المعدل الرسمي المزيد من الدورات، فإن الفرق ينعكس في دخل التشغيل ( D57 K91 / 1 - فرق إيجابي).

في وقت دفع البضائع الأجنبية، يحتاج المورد إلى إعادة حساب العملة بمعدل البنك المركزي للاتحاد الروسي في تاريخ الدفع:

إذا كانت الدورة التدريبية في تاريخ الدفع من قبل المورد أعلى من البنك المركزي للاتحاد الروسي في تاريخ اعتماد عملة الصرف. 52، ثم هناك اختلاف إيجابي سعر الصرف، الذي ينعكس في دخل آخر عن طريق الأسلاك D57 K91 / 1.

إذا كانت مسار البنك المركزي للاتحاد الروسي في تاريخ الدفع أقل من تاريخ إقالة العملة الخاصة بحساب العملات، فهناك فرق سلبي سعر الصرف، الذي ينعكس في نفقات أخرى من قبل الأسلاك. D91 / 2 K57.

يتم منح الشكل أدناه في Infographics معلومات قصيرة عن حساب المحاسبة 52، والذي الحسابات الفرعية والمقابلة. للفتح بنقرة كاملة على الصورة.

دين | تنسب إليه | اسم العملية |

المدرجة المبلغ المطلوب من المال إلى البنك في روبل (بمعدل البنك) |

||

الفضل العملة المشتراة في حساب العملات (بمعدل البنك المركزي الروسي) |

||

عاد بعد شراء أموال العملة إلى الحساب الجاري |

||

تعديلها من قبل اللجنة |

||

يعكس الفرق السلبي (مسار الشراء فوق البنك المركزي للاتحاد الروسي) |

||

ينعكس سعر الصرف الإيجابي (معدل الشراء أقل من البنك المركزي للاتحاد الروسي) |

عند استلام العملة من المشترين الأجانب للسلع والعمل والخدمات، يتم الفضل في "حساب عبور العملة"، وينعكس هذه العملية من الأسلاك D52 K62.حيث 62 "حسابات مع المشترين".

بعد ذلك، يمكن أن يتم بيعها أو التسجيل في حساب العملات الحالي. العملة الرامية إلى البيع D57K52.وبعد في السابق، كان جزء من أموال العملة المستلمة ضروريا للبيع، في الآونة الأخيرة، تم إلغاء عملية البيع الإلزامية للعملة.

تتضمن عملية المبيعات أيضا استخدام SC. 57، كما هو الحال في الشراء. العملة المقصودة للبيع مدرجة من قبل الجرة التي تبيعها وتتشر إيرادات البيع في الحساب الجاري للمشروع.

الأسلاك لنقل بنك العملات للبيع لديه النموذج D57 K52..

في قسم المحاسبة، أخذت العملة بعين الاعتبار بمعدل البنك المركزي الروسي، الذي يعمل في التاريخ أو إعادة التقييم الأخير، أو في تاريخ التقديم. 52. في يوم البيع، من الضروري إعادة حساب العملة.

في هذه الحالة، قد يحدث ذلك بمثابة إيجابي (إذا كانت مسار البنك المركزي للاتحاد الروسي في تاريخ إعادة الحساب أعلى من تاريخ التسجيل على الحساب) وفرق سعر الصرف السلبي.

يتم إصدار بيع العملة عبر SCH.91. يتم كتابة تكلفة العملة في مدين الأسلاك SCH.91 D91 / 2 K57بمعدل البنك المركزي للاتحاد الروسي. يتم إضافة الإيرادات من البيع إلى Ruble R / S عند سعر البيع، يتم إجراء الأسلاك. D51 K91 / 1.

العملة بنك المبيعات بمعدلها، والتي قد تختلف عن البنك المركزي. بالإضافة إلى ذلك، يمكن تحويل أموال العملة إلى البنك للبيع في يوم واحد، وسيتم بيع البنك الذي يباع في يوم آخر، وقد ينشأ اختلاف مصطلح أيضا (إذا كان معدل CB خلال هذا الوقت قد تغير معدل CB). ينعكس اختلاف سعر الصرف السلبي بواسطة الأسلاك D91 / 2 K57إيجابي - D57 K91 / 2.

وفقا لنتائج بيع العملات الأجنبية على الحساب 91، تعتبر النتيجة المالية (الربح أو الخسارة).

دين | تنسب إليه | اسم العملية |

المدرجة المقصودة للبيع العملة (بمعدل البنك المركزي للاتحاد الروسي) |

||

وردت من البيع (بمعدل البيع) |

||

كتبته تكلفة العملة التي تهدف إلى البيع (بمعدل البنك المركزي للاتحاد الروسي في تاريخ البيع) |

||

ينعكس اختلاف سعر الصرف السلبي (بسبب التغيير في سياق البنك المركزي للاتحاد الروسي في تاريخ الشطب من حساب العملات وتاريخ البيع) |

||

يعكس سعر صرف إيجابي (وبالمثل) |

||

النتيجة المالية من معاملة الخسارة (الربح) |

بشكل دوري، يحدث إعادة تقييم العملة.

تنعكس الأموال المعنية بحسابات العملات في المحاسبة والإبلاغ في الروبل. لذلك، ترجمت العملة إلى روبل على المعدل الرسمي للبنك المركزي للاتحاد الروسي الذي يتصرف في تاريخ إعادة الحساب.

وبالتالي، يتم إعادة تقييم حسابات العملة:

الأسلاك أثناء إعادة تقييم العملة:

نتيجة لإعادة الحساب، يحدث اختلاف مصطلح، الذي ينعكس في تكوين دخل التشغيل (D52 K91 / 1) والنفقات (D91 / 2 K52).

في أنشطتها، يمكن للمنظمة:

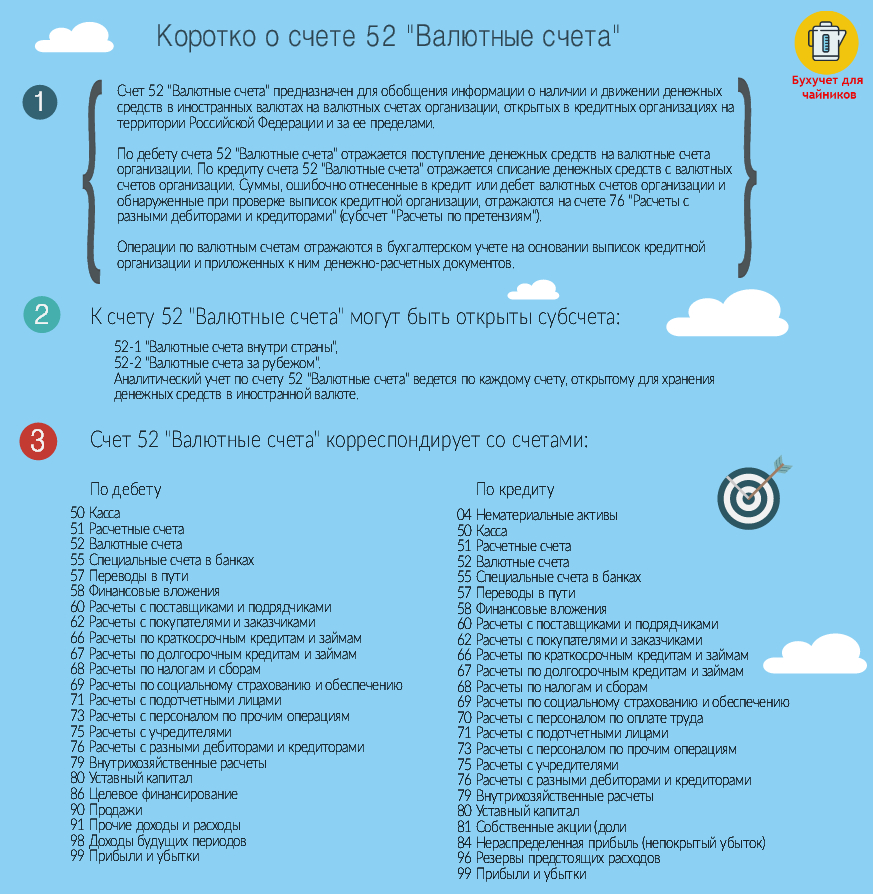

يتم إجراء محاسبة لعمليات العملات على أساس PBU 3/2006 وخطة الحسابات وتعليمات استخدامها. لتلخيص المعلومات عن وجود وحركة العملات الأجنبية في حسابات العملات الأجنبية فتحت في البنوك المعتمدة الروسية أو في البنوك خارج حدودها، فإن 52 "حسابات العملات" مخصصة. في الحساب 52، يمكنك فتح SubAccount - "حسابات العملة داخل البلد"، "حسابات العملات في الخارج". يجب إجراء المحاسبة التحليلية على الحساب 52 لكل حساب، مفتوح لتخزين الأموال بالعملة الأجنبية. يتبع ذلك من التعليمات الخاصة بخطة الحساب.

شراء العملات الأجنبية، والمنظمة لديها الحق من خلال بنك معتمد (المادة 11 من قانون 10 ديسمبر 2003 رقم 173-FZ).

لشراء عملات أجنبية، قم بإجراء وثيقة تسوية (الفقرة 3.1 من تعليمات بنك روسيا في 4 يونيو 2012 رقم 138-ج). لا ينشأ القانون الموحد من وثيقة التسوية بموجب القانون. كقاعدة عامة، في البنوك هناك أشكال ضرورية. في وثيقة التسوية قبل جزء النص في طلب "الغرض من الدفع"، حدد رمز نوع العملية من قائمة العملة وغيرها من العمليات (الفقرة 3.2 من بنك روسيا تعليمات في 4 يونيو 2012 رقم 138 -و). عند شراء عملة، حدد رمز عملية العملة 01 030 (الملحق 2 إلى تعليمات بنك روسيا مؤرخ في 4 يونيو 2012 رقم 138-ج).

حول شراء عملات أجنبية لرحلة عمل، انظر كيف تعكس عدم الاستحواذ غير النقدية عملات للتبادل الدولي .

لتعكس عملية شراء العملة في المحاسبة، يمكنك استخدام حساب 57 "الترجمات على الطريق". هذا ممكن إذا كان إصدار وثيقة التسوية من قبل البنك لعملية الشراء لا يتزامن مع تاريخ استلامه إلى حساب العملات. ومع ذلك، إذا كتبت روبل من الحساب، فإن عمليات البيع والتسجيل العملة تحدث في يوم واحد (يمكن تحديد ذلك بواسطة مقتطفات البنك)، ثم لا يمكن تطبيق الحساب 57.

عند ترجمة روبل إلى شراء العملة، قم بإجراء الأسلاك:

الخصم 57 (76) الائتمان 51

- الأموال المدرجة على شراء العملة.

يعكس قبول العملة المشتراة للحساب الجاري:

الخصم 52 الائتمان 57 (76)

- يتم تسجيل العملة على حساب العملات (بناء على كشف الحساب المصرفي).

العملة التي تلقاها سعر الصرف الرسمي الذي يتصرف في تاريخ إقالة الأموال لحساب العملات للمنظمة. في الوقت نفسه، السجلات في سجلات المحاسبة، تعادل كليهما في عملة الحساب (روبل) وعملة المدفوعات.

مثل هذا الطلب يتبع من الفقرات 4-6، 20 PBU 3/2006، ص 24 مخصصات للمحاسبة وإعداد التقارير وتعليمات خطة الحساب (الحساب 52، 57، 76).

سعر الصرف الذي يتم فيه شراء البنك، يختلف عادة عن الرسمي الأول. إذا كانت العملة أكثر تكلفة من بنك روسيا، تنشأ نفقات أخرى من عملية شراء العملات (الفقرة 11 من PBU 10/99). إذا أرخص، دخل آخر (ص 7 PBU 9/99).

في معظم البنوك لشراء العملات الأجنبية، يجب أن تدفع اللجنة. في محاسبة هذا المبلغ، قم بتشغيل تكوين النفقات الأخرى (الفقرة 7 من الفقرة 11 من PBU 10/99).

مثال على الانعكاس في العمليات المحاسبية لشراء العملات الأجنبية

دخلت Alpha LLC في عقد التجارة الخارجية. لأداءه "Alpe" تحتاج إلى دولار أمريكي. لا يوجد مال في حساب العملات. لذلك، في 30 يناير، قدم ألفا تعليمات إلى البنك للحصول على العملة اللازمة (1000 دولار). لهذا، وثيقة التسوية ونقلها إلى شراء عملة 31000 روبل.

في 2 فبراير، اشترى البنك عملة بمعدل 30.50 روبل. بالنسبة للدولار والتحقق منه في حساب العملة المنظمة لملفقة المنظمة للجنة بمبلغ 200 روبل.

جعل محاسب المنظمة الإدخالات التالية.

الخصم 57 الائتمان 51

- 31 000 روبل. - الأموال المدرجة على شراء العملة.

الخصم 52 الائتمان 57

- 29 700 روبل. (1000 دولار × 29.70 روبل / USD) - العملة الفضل على حساب العملات للمنظمة؛

الخصم 91-2 الائتمان 57

- 200 روبل. - عقدت أجرته البنك من قبل البنك؛

الخصم 91-2 الائتمان 57

- 800 روبل. (1000 دولار أمريكي × (30.50 روبل / دولار - 29.70 روبل / دولار)) - عكس الفرق بين سعر صرف العملة وبنك بنك روسيا؛

الخصم 51 الائتمان 57

- 300 روبل. (31000 روبل. - 1000 دولار أمريكي × 30.50 روبل / دولار - 200 روبل.) - أعادت بقايا المال غير المنفق.

ينعكس تدفق إيرادات العملات من بيع البضائع (الأداء والخدمة والخدمة) في الحساب 52. يجب فتح البرنامج الفرعي له:

يتم نقل الأموال المستلمة بالعملة الأجنبية إلى روبل على المعدل الرسمي لبنك روسيا، الذي أنشئ في تاريخ تسجيلهم بشأن حساب العملات العابر للمنظمة (الفقرة 1 من الفقرة 5 من PBU 3/2006). في الوقت نفسه، قم بإجراء الدخول في سجلات المحاسبة بالعملة الأجنبية. يتبع ذلك من الفقرة 24 من اللوائح المتعلقة بالمحاسبة والإبلاغ.

يعتمد إيصالات محاسبة إيرادات العملات على شروط العقد. على وجه الخصوص، في:

إذا ذهب حق الملكية إلى تاريخ الشحن (تاريخ آخر بخلاف تاريخ الدفع)، فإن العقد ينص على الدفع اللاحق، وجعل الأسلاك التالية.

الخصم 62 الائتمان 90-1

- الإيرادات تنعكس من بيع البضائع.

في تاريخ الدفع:

- الدفع المنعكس من قبل مشتري البضائع؛

يتبع هذا الطلب من الفقرة 12 من PBU 9/99 و التعليمات لخطة الحساب (الحساب 52 و 62 و 90-1).

إذا كان العقد ينص على الدفع المسبق، فإن التقدم المتقدما غير معترف به كإيرادات منظمة ويعكس في حساب الدائنة (الفقرة 3 و 12 من PBU 9/99). تعكس الحصول على إيرادات العملات في هذه الحالة كما يلي.

في تاريخ الدفع:

- تم استلام دفعة مقدمة بالعملة الأجنبية؛

الخصم 52 الفرعية "حساب العملات الحالي" الائتمان 52 SubAccount "حساب عبور العملة"

- يتم سرد العملة لحساب العملات الحالي.

في تاريخ نقل الملكية:

الخصم 62 الفرعية "حسابات للبضائع المشحونة (العمل والخدمات)" الائتمان 90-1

- عائدات تنعكس من بيع البضائع (أداء العمل، تقديم الخدمات)؛

خصم 62 الفرعية "حسابات الحسابات على التقدم المستلم" الحسابات الفرعية "ائتمان 62 الفرعية" للبضائع التي يتم شحنها (العمل والخدمات) "

- المسبق الدفع المسبق.

يتبع هذا المخطط الأساسي من الفقرة 12 من PBU 9/99 و التعليمات لخطة الحساب (الحسابات 52، 62، 68، 76، 90).

بغض النظر عن شروط العقد في المحاسبة، ينبغي للمنظمة أن تبالغ في تقدير المتطلبات (الالتزامات) بالعملة الأجنبية. لكن التطورات الصادرة (المستلمة)، تحدد مسار بنك روسيا في تاريخ نقل الدفع المسبق وفي المستقبل لا يتواعد في تقدير (الفقرة 10 من PBU 3/2006).

إعادة التقييم في التاريخ:

بالإضافة إلى ذلك، في السياسات المحاسبية لأغراض المحاسبة، يمكنك تسجيل الإجراء لإعادة تقييم العملة الأجنبية كتغييرات الدورة التدريبية.

يتم توفير ذلك من خلال الفقرات 7، 9-10 PBU 3/2006، الفقرة 7 من PBU 1/2008.

مع إعادة التقييم، تنشأ فروق الصرف:

يتبع ذلك من الفقرة 4 من الفقرة 3 والفقرة 11 من PBU 3/2006.

ينصح حساب فروق الصرف بالترتيب في شكل حساب حساب محاسبي تم وضعه في نموذج تعسفي.

اختلافات تبادل إيجابية في تكوين الإيرادات الأخرى (الفقرة 7 من PBU 9/99). الاختلافات الدورات الدراسية السلبية - في نفقات أخرى (ص 11 PBU 10/99). يقال هذا في الفقرة 13 من PBU 3/2006.

مثال على الانعكاسات في العمليات المحاسبية لبيع البضائع للتصدير. يتم إجراء الحسابات بالعملة الأجنبية. ينص العقد على نقل ملكية البضائع بعد المعبر الحدودي

دخلت Alpha LLC في عقد التجارة الخارجية لتوريد البضائع. مقدار العقد هو 10000 دولار (ضريبة القيمة المضافة - 0٪). بموجب شروط المعاهدة، يذهب حق الملكية إلى المشتري بعد إصدار الإجراءات الجمركية للتصدير.

28 يناير "ألفا" شحن المنتجات للتصدير. تكلفة البضائع المحققة هي 230،000 روبل. تسجيل الإجراءات الجمركية المكتملة في 1 فبراير.

تم حساب المشتري للبضائع على النحو التالي:

لتعكس العملية في المحاسبة، فتح المحاسب:

الخصم 52 SubAccount "حساب العملات العبور" الائتمان 62 الحسابات الفرعية "الحسابات على تلقي متقدم"

- 89 100 روبل. (3000 دولار أمريكي × 29.70 روبل / دولار أمريكي) - تلقى دفعة واحدة من منظمة أجنبية لحساب العرض القادم من البضائع؛

الخصم 52 الفرعية "حساب العملات الحالي" الائتمان 52 SubAccount "حساب عبور العملة"

- يتم سرد العملة لحساب العملات الحالي.

الخصم 45 الائتمان 41

- 230،000 روبل. - سلع شحنها للتصدير.

الخصم 52 الفرعية "حساب العملة الحالي" الائتمان 91-1

- 600 روبل. (3000 دولار أمريكي × (29،90 روبل / دولار - 29.70 روبل / دولار أمريكي)) - يعكس اختلافا إيجابيا سعر الصرف في حساب العملات.

الخصم 91-1 الائتمان 52 الفرعية "حساب العملات الحالي"

- 300 روبل. (3000 دولار أمريكي × (29،90 روبل / دولار أمريكي - USD - 29.80 روبل / دولار أمريكي)) - يعكس سعر صرف سلبي على الأموال على حساب العملات؛

الخصم 62 الفرعية "حسابات للبضائع الشحنة" الائتمان 90-1

- 297 700 روبل. (89 100 فرك. + (10 000 دولار أمريكي - 3000 دولار أمريكي) × 29.80 فرك. / USD) - الإيرادات تنعكس من بيع البضائع؛

الخصم 90-2 الائتمان 45

- 230،000 روبل. - شطب تكلفة البضائع المنفذة؛

الخصم 62 الفرعية "حسابات الحسابات على تقدم" حسابات "الائتمان 62 الفرعية" للبضائع التي يتم شحنها "

- 89 100 روبل. - الدفع المسبق الفضل.

الخصم 52 SubAccount "حساب عبور العملة" الائتمان 62 الفرعية "حسابات للبضائع شحنها"

- 208 600 روبل. ((10 000 دولار أمريكي - 3000 دولار أمريكي) × 29،80 Руб. / USD) - بروفة لدفع السلع المشححة؛

الخصم 52 الفرعية "حساب العملات الحالي" الائتمان 52 SubAccount "حساب عبور العملة"

- يتم سرد العملة لحساب العملات الحالي.

لحساب اختلافات الدورة للأموال في حساب العملات، أصدر المحاسب شهادة في 31 يناير و 1 فبراير.

مثال على الانعكاسات في العمليات المحاسبية لبيع البضائع للتصدير. يتم إجراء الحسابات بالعملة الأجنبية. ينص العقد على نقل ملكية البضائع بعد الشحن. يتم الدفع بعد الشحن

دخلت Alpha LLC في عقد التجارة الخارجية لتوريد البضائع. مقدار العقد هو 10000 دولار (ضريبة القيمة المضافة - 0٪). بموجب شروط العقد، فإن حق الملكية يذهب إلى المشتري بعد الشحن.

28 يناير "ألفا" شحن المنتجات للتصدير. تكلفة البضائع المحققة هي 230،000 روبل. 1 فبراير، سوف يدفع المشتري البضائع بالكامل.

كان الدولار الأمريكي، الذي أنشأه البنك المركزي للاتحاد الروسي، (مشروط):

جعل الحسابات الأسلاك التالية.

الخصم 62 الائتمان 90-1

- 297 000 روبل. (10 000 USD × 29،70 روبل / دولار أمريكي) - عائدات عكس من بيع البضائع بعد شحنتهم؛

الخصم 90-2 الائتمان 41

- 230،000 روبل. - مكتوبة بتكلفة البضائع المنفذة.

62 الائتمان 62 الائتمان 91-1

- 2000 روبل. (10 000 دولار أمريكي × (2990 روبل / دولار أمريكي - 29.70 دولار - 29.70 روبل / دولار أمريكي)) - تعكس اختلافا إيجابيا سعر الصرف لالتزام المشتري، الناشئة عن التغيير في سعر الصرف في تاريخ التقارير.

Debit 52 SubAccount "حساب العملات العبور" الائتمان 62

- 298 000 فرك. (10 000 دولار أمريكي × 29.80 فرك. / USD) - تم استلام الدفع للبضائع التي يتم شحنها؛

الخصم 52 الفرعية "حساب العملات الحالي" الائتمان 52 SubAccount "حساب عبور العملة"

- يتم سرد العملة لحساب العملات الحالي.

الخصم 91-1 الائتمان 62

- 1000 فرك. (10 000 دولار أمريكي × (29.90 روبل / دولار أمريكي - USD - 29.80 روبل / دولار أمريكي) - تعكس سعر صرف سلبي لالتزام المشتري، الناشئ عن تغيير في سعر العملة في تاريخ الدفع.

في بعض الأحيان تكون المنظمات بحاجة إلى شراء أو بيع العملات الأجنبية. يمكن أن يكون الوضع كثيرا. على سبيل المثال، يمكنك استيراد أو تصدير البضائع، وإرسال الموظفين إلى رحلات الأعمال الأجنبية، ودفع قرض بالعملة الأجنبية وهلم جرا.

يلزم التشريع الحالي المنظمة بترقية بقايا العملة على الروبل في المعدل المحدد. في حالة وجود فرق الدورة التدريبية في الجانب الإيجابي بالنسبة لك، فإنه ينعكس كإيراد آخر في بو وعدم الإيرادات غير الإيرادات بشكل جيد. يتم أخذ مجموع الاختلاف السلبي في الاعتبار بنفس الطريقة، فقط للاستهلاك.

في هذه المقالة، نعتبر كمثال، كما هو الحال في العملة 1C 8.3 للتحويل ونظر في الأسلاك الخاصة بهم، أي شراء وبيع العملة.

قبل البدء في العمل مع العملة، يجب عليك تكوين البرنامج.

في حالة حدوث الترجمة بين العملة وحساب الروبل أكثر من يوم، ستحتاج إلى تطبيق حساب 57 المتوسط.

من قسم "الرئيسي"، انتقل إلى.

في النافذة التي تفتح، ابحث عن فقرة تسمى ترجمات "حساب 57" على الطريق "يتم استخدامها عند نقل الأموال" وعلم Marke. هذا الفوز لا يشمل بالضرورة.

يوصى أيضا بالتحقق من تثبيت البنية الفوقية الأخرى. في قائمة "الإدارة"، حدد "وظيفة". في نافذة الإعدادات التي تظهر، افتح علامة التبويب "العمليات الحسابية" وتحقق مما إذا كان يتم تعيين العلم على "العمليات الحسابية بالعملات و C.E.". لقد تم تثبيتها بالفعل بشكل افتراضي.

في قسم "الدلائل"، حدد "العملات".

ستفتح قائمة بجميع العملات المضافة إلى البرنامج مع دوراتهم. في هذا النموذج، انقر فوق الزر "تحميل دورات العملة ...".

سيحيح البرنامج اختيار هذه العملات الأجنبية التي تريد تنزيل الدورات التدريبية. تحقق منها مع الأعلام وانقر على زر "التنزيل والإغلاق". بشكل افتراضي، يتم أخذ التاريخ الحالي، ولكن يمكن تغييره.

يمكنك الآن المتابعة مباشرة إلى مثالنا للمبيعات وشراء العملة في 1C 8.3.

النظر في مثال عندما تحتاج منظمتنا إلى بيع 7000 دولار Sberbank من أجل روبل. في البداية، تم إنشاء 1C أمر الدفع وعلى أساسه. لن ننظر إلى أمر الدفع، وسوف ننتقل على الفور إلى زخرفة الشطب، لأنه بالضبط الأسلاك اللازمة.

كنوع من العملية، تشير إلى "حسابات أخرى مع المقابلات". المستلم في حالتنا هو PJSC Sberbank. لدينا بالفعل عقد مع حسابات في الدولار الأمريكي. يتم اختياره في بطاقة هذه الوثيقة. الشكل أدناه يظهر بطاقة لهذا العقد.

أيضا، كتابة، نشير إلى حساب الحساب 52 (حسابات العملات) وحساب الحسابات 57.22 (تنفيذ العملة الأجنبية). بالإضافة إلى ذلك، يجب عليك تحديد مؤسستك وحسابك المصرفي.

سنقوم بإجراء وثيقة ونظرت في الأسلاك الخاصة بها. يمكنك أن ترى أنه ليس فقط الشطب نفسه، ولكن أيضا اختلافات الدورات الدراسية أيضا.

إذا كانت العملة قد غيرت قيمتها منذ آخر معاملة العملة، فسيتم إضافة الأسلاك لحساب بقايا العملة إلى 1C (إذا تم تكوين إعادة التقييم).

بعد تلقي 7000 دولار بنك، سينقله إلينا في ما يعادل الروبل. يأخذ البرنامج في الاعتبار المستند.

يتم ملء الاستلام تلقائيا بعد التفريغ من البنك العميل. ومع ذلك، يوصى بفحص التفاصيل المكتملة، وخاصة الحساب والمبلغ.

يتم عرض حركات هذه الوثيقة في الشكل أدناه.

في حالة شراء عملة في 1C 8.3، تحتاج إلى إنتاج نفس الإجراءات كما في المثال السابق.

في هذه الحالة، ستكون الشطب من "الحسابات الأخرى مع الطرف المقابل". في الأسلاك لشراء العملة بدلا من 57.22 سيكون 57.02 (شراء العملات الأجنبية). سيكون استلام P / C من "شراء العملات الأجنبية".

حساب العملات (حساب العملة باللغة الإنجليزية) هو حساب في مؤسسة مصرفية ينتمي إلى شخص قانوني أو مادي، تتراكم وتهبط أموالها في العملة الأجنبية (المكشوفة). بالنسبة للأموال في حسابات العملات الأجنبية، يتم احتساب البنوك حول الأسعار في هذه العملات التي لديهم إيرادات من تقديم الأموال في سوق الصرف الأجنبي الدولي.

يمكن لشركات أي شكل من أشكال الملكية والأعمال الانخراط في أنشطة التجارة الخارجية، من أجل تنفيذ حساب عملة في روسيا. يمكن فتح مثل هذا الحساب في أحد البنوك، والذي يحتوي على ترخيص للبنك المركزي ل Ros-CIA للقيام بعمليات بعملات أجنبية.

القانون التنظيمي الرئيسي الذي يحكم تنفيذ عمليات الصرف الأجنبي هو قانون الاتحاد الروسي "بشأن تنظيم العملات وعملات السيطرة على العملات"، وكذلك الأفعال التنظيمية للبنك المركزي الروسي.

تنقسم العمليات ذات العملات الأجنبية والأوراق المالية بالعملة الأجنبية إلى معاملات العملة الحالية ومعاملات العملة المتعلقة بحركة رأس المال.

معاملات العملة الحالية:

التحويلات إلى البلاد ومن بلد العملات الأجنبية لتنفيذ المستوطنات دون تأخير عملية دفع السلع والأعمال والخدمات، وكذلك لتنفيذ المستوطنات المتعلقة بإقراض عمليات تصدير الاستيراد لفترة لا يزيد عن 180 يوما؛

الحصول على القروض المالية وتوفيرها لمدة لا تزيد عن 180 يوما؛

الترجمات إلى البلاد ومن بلد الفائدة، الأرباح وغيرها من الدخل على الودائع والاستثمارات والقروض وغيرها من العمليات المتعلقة بحركة رأس المال؛

ترجمات الطبيعة غير التجارة، بما في ذلك ترجمة الأجور والمعاشات التقاعدية، النفقة، وكذلك العمليات المماثلة الأخرى.

معاملات العملة المتعلقة بحركة رأس المال:

الاستثمار المباشر، أي الاستثمارات في العاصمة المعتمدة للمنظمة من أجل استخراج الدخل والحصول على حقوق للمشاركة في إدارة أو الجلسة؛

استثمار الحافظة، أي شراء الأوراق المالية؛

التحويلات التي تدفع مقابل ملكية المباني والهياكل والممتلكات الأخرى (بما في ذلك الأراضي وغرسةها) تعزى بموجب تشريعات البلاد إلى الممتلكات غير المنقولة؛

توفير واستقبال تأخير الدفع لأكثر من 180 يوما على تصدير واستيراد البضائع والأعمال والخدمات؛

توفير والحصول على القروض المالية لأكثر من 180 يوما؛

جميع المعاملات العملة الأخرى التي ليست الحالية.

يفتح البنك المعتمد حساب مؤسسة واحد في أي عملة قابلة للتحويل، ولكن من الممكن فتح حساب بالعديد من العملات. تخضع جميع أموال العملات للمؤسسة للتخزين على حساب العملات. لعدم الامتثال لهذا الطلب، تخضع الشركة لغرامة في حجم جميع إيرادات العملات. يتم إجراء صيانة الحساب وفقا لعقد الخدمة المصرفية المبرمة. وفقا لهذا العقد، يفتح المؤسسة حسابين في وقت واحد: العملة العريضة والعملة الحالية، والتي يتم إجراؤها بالتوازي.

حساب 52 "حسابات العملة"

تهدف الحساب 52 "حسابات العملة" إلى تلخيص المعلومات عن وجود الأموال وحركة الأموال بالعملات الأجنبية في حسابات VA Liteble المنظمة التي تم فتحها في مؤسسات الائتمان في الاتحاد الروسي وما بعدها.

عند امتنان الحساب 52 "حسابات العملة" تعكس استلام الأموال لحسابات العملة للمنظمة. وفقا لحساب الائتمان 52 "حسابات العملة" تعكس شطب الأموال من حسابات العملة للمنظمة. المبالغ التي تم تعيينها عن طريق الخطأ إلى حسابات العملة القرض أو الخصم من المنظمة والمؤسسات الائتمانية التي تم اكتشافها عند التحقق من حساب مؤسسات الائتمان على الحساب 76 "حسابات مع مختلف المدينين والدائنين" (الحسابات الفرعية "للمطالبات").

يتم تسجيل العمليات المتعلقة بحسابات العملة في المحاسبة على أساس مقتطفات مؤسسة ائتمانية ووثائق النقد بدون تسوية مرتبطة بها.

يمكن فتح حساب 52 "حسابات العملة" من قبل Accounts الفرعية:

52-1 "حسابات العملة داخل البلاد"،

52-2 "حسابات العملة في الخارج".

بالإضافة إلى ذلك، لتحقيق SubAccount 52-1 من المستحسن فتح فرعية من الدرجة الثانية:

52-1-1 حساب العملات الحالية "؛

52-1-2 "حساب العملة العبور".

يتم إجراء المحاسبة التحليلية على حساب 52 "حسابات العملة" لكل حساب، مفتوح لتخزين الأموال بالعملة الأجنبية.

الحق في الحق في فتح حسابات بعملات مختلفة (بالدولار الأمريكي واليورو وما إلى ذلك). في هذه الحالة، تكون العملية أفضل للنظر في كل نوع من العملة على الحقوق الفردية الفردية.

ينعكس تدفق الأموال لحسابات العملات الأجنبية في مدين الحساب 52، وشطبها - على القرض على أساس البيانات المصرفية والوثائق النقدية المرتبطة بها.

يتم تضمين رسوم فتح حساب عملة في نفقات أخرى:

Debit 91، الفرعية "النفقات الأخرى" - الائتمان 51 (52) - تم دفع الخدمات المصرفية لفتح حساب عملة.

لخدمات مصرف الخدمة بالبنك، عليك دفع اللجنة. يتم إنشاء مبلغ اللجنة بالاتفاق المتبادل بين البنك والعميل في معاهدة الخدمة النقدية. يمكن إجراء الدفع في الروبل والعملة.

تنعكس التكاليف المرتبطة بدفع خدمات البنك من قبل الأسلاك:

الديون 60 (76) الائتمان 51 (52) - لجنة احتفلت ببيان بيان بنكي؛

Debit 91، الفرعية "النفقات الأخرى" - الائتمان 60 (76) - تعتبر مبلغ اللجنة كجزء من النفقات الأخرى.

في المحاسبة الضريبية، تؤخذ نفقات الشركة لدفع خدمات البنك في الاعتبار في الاعتبار كفاءة أخرى، إذا كانت مرتبطة بالإنتاج و (أو) تحقيق (PP. 25، الفقرة 1 من الفن. 264 من قانون الضرائب من الاتحاد الروسي)، وفي حالات أخرى كصرفات غير معتدل (PP. 15 ص. 1 فنون. 265 من قانون الضرائب للاتحاد الروسي). في الوقت نفسه، يجب أن تكون لجنة هذه النفقات مبررة اقتصاديا.

هناك حالات يمكن فيها أن يقوم البنك الأجنبي بإدراج الإيرادات لحساب العملات للمصدر الروسي، المسبق مبلغ اللجنة منه. في هذه الحالة، تختلف مقدار الإيرادات الواردة عن المبلغ المنعكس في العقد. إذا تم توفير عقد مع نظير خارجي لمثل هذا الإجراء للحسابات، فإن مبلغ العمولة المعاد تداخل سيكون استهلاك معقول. في الوقت نفسه، ينعكس مقدار الإيرادات بالكامل وفقا للعقد.

في الحالة الموصوفة، تنعكس لجنة البنك في منشورات:

الخصم 91، الفرعية "النفقات الأخرى" - الائتمان 60 (76)

تعتبر مبلغ اللجنة كجزء من بعض النفقات.

60 (76) - الائتمان 62

عكس سداد الديون.

يتكون هذا الدخول على أساس تلغراف أو رسالة تيليكس أو تقرير عن نقل الأموال إلى نظام المجتمع للاتصالات المالية العالمية للمشرعة (SWIFT)، مما يدل على المبلغ

6. محاسبة الأصول غير الملموسة (NMA).

يشير NMA (PBU 14/2007) (الحق في الاختراع، العينة الصناعية، نموذج مفيد، برامج الكمبيوتر، قاعدة البيانات، الدوائر المتكاملة، علامة العلامات التجارية والخدمة، اسم مكان المنشأ، إنجازات الاختيار، إلخ) جزء من الممتلكات مع هذه العلامات أثناء الامتثال لهم: استخدام NMA في إنتاج المنتجات أو احتياجات الإدارة، على مدار أكثر من 12 شهرا؛ قادرة على إحضار الفوائد الاقتصادية؛ نقص المواد والهيكل الحقيقي؛ القدرة على تحديد؛ لا يوجد إعادة البيع تم توثيق وجود أصل وملكيةها؛ التكلفة الفعلية يمكن تحديدها بشكل موثوق. يتم قبول NMA للمحاسبة من خلال القيمة الفعلية (الأولي) اعتبارا من تاريخ اعتماد المحاسبة - المبلغ النقدية، يساوي حجم الدفع في النقد والنموذج الآخر أو حجم الذمم الدائنة المدفوعة أو المستحقة عند الحصول عليها، وخلق أصل وضمان الظروف لاستخدامها. القيمة المتبقية للمجلس الأعلى للتعليم المطفأ هو الفرق بين التقييم الأولي المتراكم في تاريخ الإبلاغ عن الاستهلاك.

مبلغ الاستهلاك السنوي من NMA: 1) مع طريقة خطية - استنادا إلى التكلفة الأولية أو القيمة السوقية الحالية (أثناء إعادة التقييم) بالتساوي خلال الحياة المفيدة؛ 2) مع انخفاض مستوى البقايا - بناء على القيمة المتبقية في بداية الشهر مضروبة في الكسر، في البسط - المعامل الذي أنشأته المنظمة (ليس أعلى من 3)، وفي المقام - المفيد المتبقي حياة الاستخدام في الشهر؛ 3) مع طريقة الكتابة عن التكلفة بما يتناسب مع حجم المنتجات - استنادا إلى حجم المنتجات لهذا الشهر ونسبة القيمة الأولية والحجم المقصود من المنتجات للاستخدام المفيد بالكامل للمال.

الأسلاك النموذجية على NMA. 1. قبول NMA: الاستحواذ على لوحة D08K60 - تكلفة شراؤها NMA، D19K60 تنعكس - ضريبة القيمة المضافة تنعكس في نقل المزود، D08K60، D19K60 - تعكس تكاليف الاستحواذ على هذه النفقات، D04K08 - NMA تلقى، D60K51 - تدفع بواسطة NMA، D68K19 - ضريبة القيمة المضافة؛ إنشاء NMA D08K10.70،69 ... - تنعكس تكاليف إنشاء NMA، D04K08 - يتم اعتماد الكائن للمحاسبة؛ القبول في حساب المساهمة في رأس المال المعتمد من D08K75 و D04K08 - بمبلغ التقييم المتفق عليه مع المؤسسين؛ القبول NMA للأنشطة المشتركة D04K80؛ وصول غير متوفر للوصول إلى NMA D08K98 - تعكس القيمة السوقية في تاريخ الوصول إلى NMA، D04K08 - NMA هو الفضل الشهري D26K05.04 - انخفاض الاستهلاك و D98K91 - المدرجة في الدخول الأخرى جزء من قيمة الكائن المستلم المستلم. 2. التخلص من NMA: تنفيذ NMA D62K91 - يعكس تكلفة الكائنات المباعة، D91K68 - ضريبة القيمة المضافة لتلقيها من المشتري، D51K62 - الدفع من المشتري، D05K04 - كمية الاستهلاك المتراكم، D91K04 - تم كتابتها القيمة المتبقية من NMA، D91 (99) C99 (99) 91) - النتيجة المالية من تنفيذ NMA؛ شطب NMA D05K04 - الاستهلاك المتراكم مكشوف، D91K04 - القيمة المتبقية مشدودة، D99K91 - خسارة من الشطب من NMA؛ GEAR غير المبرر D05K04 - الاستهلاك المتراكم، D91K04 - كتبها القيمة المتبقية مجانا NMA NMA، D91K68 - ضريبة القيمة المضافة إلى الميزانية، D99K91 - الخسارة من انتقال غير مبرر؛ نقل NMA كمساهمة في رأس المال المعتمد للمؤسسات الأخرى D05K04 - الاستهلاك المتراكم، D76K04 - تم كتابته القيمة المتبقية من NMA، D68K19 - ضريبة القيمة المضافة، استعادتها إلى الميزانية بما يتناسب مع القيمة المتبقية ("الأحمر ستور ")، D68K51 - ضريبة القيمة المضافة المدرجة في الميزانية، D76K19 - تم شطب ضريبة القيمة المضافة المستردة على تكوين الاستثمار المالي، D58K76 - عكست نقل الكائن، D91 (76) K76 (91) - الفرق بين القيمة المتبقية من نما وتقييم المساهمة في رأس المال المصرح به ينعكس. 3. استحقاق الاستهلاك على NMA: استخدام الحساب 05 "إطفاء LMA" D20،23،25،29،29،29،44 كيلوغرام؛ دون استخدام هذا الحساب، D20،23،25،26،29،29،44K04.