توفير الأموال في الفائدة (الأزمة الأوساطية) هو أحد أكثر أنواع الخدمات القديمة. في البداية، تم تقديم القروض وعادتها إلى الطبيعة. من غير المعروف أنه خدم في ظهور فكرة نمو القرض، ومع ذلك، فإن المؤرخين لا يستبعدون ظهورها من الممارسة - على سبيل المثال، عندما عاد البقرة إلى القرض في القرض مع العجل.

قبل السوق للمشاركين المحترفين (مثل البنوك والتعاونيات الائتمانية ومنظمات التمويل الأصغر)، شارك الأشخاص من القطاع الخاص، وخاصة الأفراد. أدانت جميع أنواع الأديان تقريبا هذا النوع من النشاط، والتي لم تمنع، بما في ذلك. الأديرة الأرثوذكسية تعطي قروض مضمونة من الأراضي والمجوهرات.

على الرغم من حقيقة أن القانون واليوم لا يحظر إصدار القروض الخاصة، فإن الدافع الجديد لتطوير مايو القري الذي تم استلامه بتطوير الإنترنت، مما جعل هذه القروض متاحة لمجموعة واسعة من الأشخاص. على ملاعب الإنترنت الخاصة، يمكنك فقط تحديد خيار القرض الأكثر ملاءمة وإجراء صفقة.

تبادل الإقراض المتبادل للأفراد الخاصين "Zamov.ru" يسمح للمقترضين من أي جزء من روسيا باتخاذ أموال في الديون عبر الإنترنت عبر الإنترنت على موقع موقع القرض. في هذا المركز من توفير معلومات حول القروض الخاصة، يمكن للمقترض المحتمل اختيار مقترحات الائتمان الأكثر ملاءمة له.

يحدد كل مقرض بشكل مستقل الشروط التي يرغب بها في توفير الأموال في الديون، لذلك يمكن أن تختلف معلمات هذه القروض بشكل كبير عن بعضها البعض.

بناء على ذلك، يجب أن يكون المقترض المحتمل حريصا للغاية لتقييم كل جملة، وهو حريص بشكل خاص لدراسة معلمات القرض التالية:

كقاعدة عامة، لتصميم قرض خاص من خلال خدمة القرض. لا يتطلب الأمر من المقترض تقديم مقدمة للتأكد من ذلك، إذا كان المبلغ كبيرا، أو أن المقترض لديه تاريخ ائتماني "نضح" بقوة، في بعض الحالات قد يكون من الضروري للإيداع. عند إجراء هذه المعاملات، يجب أن تؤخذ تكاليف الوقت والمال لتصميم المعاملة في الاعتبار.

على عكس البنوك التي توفر قروضا نقدية لأي غرض من الغرض، فإن المقرضين الخاصون بعيدون عن الاستعداد لإصدار قروض لتطوير الأعمال، بما في ذلك مشاريع بدء التشغيل المختلفة. بناء على ذلك عدم قضاء بعض الوقت في تحليل المقترحات، التي لا يتم توفير مثل هذه القروض، يجب أن تحصل على هدف قرض من البداية.

إن نسبة المقترضين إلى تاريخ الائتمان وحضور المتأخرة من المقترض مختلف. ومع ذلك، ينبغي فهم أنه في حالة توفير قرض إذا كان هناك تأخير مفتوح في المقترض المحتمل بشأن الالتزامات الأخرى، فإن عدم الوفاء بشروط القروض الخاصة قد يستلزم استخدام أساليب استرداد الديون الصارمة إلى حد ما.

عند تصميم قرض خاص، يجب أن تسأل ما إذا كان هناك إمكانية السداد المبكر للقرض. وفقا للقوانين الروسية، لا يمكن للمدين دفع مدين فقط فقط إذا كانت موافقة المقرض متاحا. لذلك من المرغوب فيه توفير مثل هذه الفرصة في مرحلة الموافقة على العقد.

يستحق توضيحه من قبل المقرض سؤال مهم آخر - إمكانية إطالة العقد. يقدم بعض المقرضين إطالة القرض التلقائي، وفقا لسداد الفائدة المستحقة. هذا خيار مهم، لأنه، إذا كانت هناك صعوبات في سداد الإطالة، فسوف تتجنب غرامات التأخير.

لقد أشرنا هنا المعلمات التي يجب تحليلها أولا عند اختيار قرض. ومع ذلك، بالإضافة إلى ذلك، لا يزال هناك الكثير من الفروق الدقيقة، دون الاهتمام الذي يخاطر بالمقترض بعد توقيع العقد للحصول على مفاجأة غير سارة. بناء على ذلك، قبل توقيع العقد، تحتاج إلى فهم بالتفصيل في جميع أجزاء المعاملة.

كما تحدثنا أعلاه، فإن الشروط لإصدار قرض يحدد كل مقرض مستقل. موقف مماثل مع متطلبات المقترض.

إذا علمنا العرض الموجود على البورصة، فإن معظم القادة مستعدون لرؤية مدينوه \u200b\u200bللمواطنين الذين تفي بالمتطلبات التالية:

تجدر الإشارة إلى أن بعض المقرضين مستعدون للعمل مع المقترضين الذين لديهم تاريخ ائتماني سلبي، ومع ذلك، ستكون تكلفة هذه القروض أعلى. أيضا، ينبغي أن يؤخذ في الاعتبار أن بعض المقرضين مستعدون للعمل فقط مع المقترضين الذين يعيشون فقط في مناطق منفصلة.

الوثيقة الإلزامية لصنع المعاملة هي جواز سفر مواطن الاتحاد الروسي. جميع الوثائق الأخرى اختيارية، وتم تعيين قائمتهم من قبل المقرض.

إذا تحدثنا عن الممارسة الحالية، إذن، في معظم الحالات، كوثيقة ثانية تؤكد شخصية المقترض، فقد يكون من الضروري:

الرجال، البالغ من العمر 27 عاما، كقاعدة عامة، تحتاج إلى تقديم معرف عسكري. رواد الأعمال الفرديين، إذا تم إصدار القرض لتطوير الأعمال، بالإضافة إلى الوثائق المحددة أعلاه، فإن شهادة IP أو OGRN مطلوبة. عند إجراء ضمانات، يجب أن يعد المقترض وثائق الحكم.

يعتمد مصلحة الأفراد في الحصول على قروض من خلال تبادل الإقراض المتبادل بشكل أساسي على حقيقة أن أسعار الفائدة على هذه القروض أعلى من البنوك، ولكنها أقل مما كانت عليه في مؤسسات التمويل الأصغر.

يمكنك التعرف على متوسط \u200b\u200bالقيم في أسعار الفائدة على هذه القروض في الجدول أدناه:

من خلال اتخاذ قرار بشأن استخدام خدمة Zamov.Ru، يجب عليك التعرف على قواعد إصدار القروض.

أذكر أن شروط اقتراح القرض المعني بهذا الموقع مصممة في كل حالة محددة على حدة من قبل المقرض نفسه، لذلك لا يوجد إمكانية عمليا للتعرف عليهم.

ومع ذلك، هناك العديد من اللحظات الأساسية لتغطية:

إذا تحدثنا عن الفصل الدراسي - إذن للحصول على كميات صغيرة من القرارات، فهي نادرة بما يكفي ونادرا ما تتجاوز يوم واحد. ومع ذلك، إذا كان المبلغ كبيرا وتطبيقات، عادة ما تعتبر 2-3 أيام على الأقل. بالإضافة إلى ذلك، قد تكون هناك حاجة إليها بضعة أيام إذا تم تقديم الوديعة. يجب أن تؤخذ هذا في الاعتبار إذا كان هناك حاجة ماسة إلى المال على وجه السرعة.

هناك العديد من الخيارات لإصدار قرض. الأكثر شعبية بالنسبة لهم هو إصدار قرض للبطاقة (في هذه الحالة، يوفر المقترض معلومات عن خرائطه، والتي يسرد المحقق المال على المستلم) أو محفظة إلكترونية. بالإضافة إلى الأساليب المذكورة أعلاه، هناك أيضا الفرصة للحصول على المال نقدا.

نقطة مهمة لإصدار القرض هي إصدار عقدوبعد بالإضافة إلى الطريقة التقليدية لإبرام عقد اليوم، من الممكن توقيع وثيقة حتى بدون وجود شخصي للمقترضين ومقرض، باستخدام توقيع إلكتروني.

خيار آخر لإبرام العقد هو تبادل العقود الموقعة عن طريق البريد.

يجب أن يؤخذ المقترضون الذين يرغبون في الحصول على قرض من خلال الخدمة في الاعتبار أن هناك فرصة "للهرب" وعلى المحتالين. أحد أكثر الخيارات شيوعا لإخماد الأموال الأخيرة في الأشخاص الذين هم في حاجة ماسة إلى المال هو متطلبات الدفع المسبق للنظر في الطلب.

الاستفادة من خدمات القرض. تضم عملاء Ru الفرصة لإصدار نوعين من القروض - المضمون بواسطة إيداع وفارغ (بدون ضمان).

على الرغم من أن معظم القروض من خلال تبادل الإقراض المتبادل يتم إصدارها دون ضمان، أدناه نقدم شروط التسجيل والقروض التي تنص على توفير الضمان:

يتم استخدام خدمات تبادل الإقراض المتبادل من قبل مجموعة متنوعة من المقترضين. من بين عملاء الشركة يمكن العثور على كلا من المواطنين العاملين (بما في ذلك رسميا) والطلاب والأحداث المستقلين ورجال الأعمال وحتى المتقاعدين.

تم تحقيق مثل هذه الشعبية بفضل حقيقة أن هناك مجموعة كبيرة ومجموعة كبيرة من مجموعة واسعة من المقترحات على البورصة.

للوصول إلى خدمة الإقراض المتبادل إلى المكتب التجاري. يجب على العميل تمرير إجراء تسجيل سهل، وبعد ذلك، للمقترض المحتمل، يتميز بموجب هذه الوظائف كإقامة على موقع التطبيق للحصول على قرض أو تقديم طلب لمقترحات الائتمان التي سبق وضعها مسبقا.

هناك طريقتان رئيسيتان لتلقي الأموال - النقدية ونقل الأموال. كقاعدة عامة، فإن اختيار الطريقة هو حق المقترض، ومع ذلك، في بعض الحالات، قد تكون الطريقة شرطا لإصدار قرض.

إن إنشاء قيود بشأن إصدار قرض قد يرتبط بالحاجة إلى زيادة تحديد المقترض.

يتم دفع الديون وفقا للمصطلحات المشار إليها في العقد. عادة، يجب على عميل القروض الصغيرة سداد مع النسبة المئوية في نهاية المصطلح.

من خلال القروض الرئيسية، يمكن توفير المقرض لجدول دفع، والتي يكون للمقترض ملزم شهريا لسداد جزء من القرض والفائدة.

الخدمات المماثلة لديها عدد من المزايا:

من بين العيوب:

الاستفادة من خدمات تبادل الإقراض المتبادل للقرض. ستتمكن جميع فئات العملاء تقريبا من اختيار خيار القرض الأكثر الأمثل لهم بسهولة. قبل تصميم المعاملة، يجب فحص اتفاق بعناية.

تحيات! القروض والقروض ستكون دائما ذات صلة.

في البلاد، "الطفرة" المستهلك؟ أو ربما على العكس من ذلك، يجبر السكان على إنقاذ واحد الضروري؟ وفي ذلك، في حالة أخرى، يحتاج المشترون والبائعون إلى أموال مستعارة!

ومن المثير للاهتمام، في دول مع أي مستوى من الاقتصاد، يتطور الأعمال أيضا على حساب القروض. هذا هو السبب في أن القروض توزع جميع الذين ليسوا كسولين للغاية. في روسيا، هذه البنوك، ومؤسسات التمويل الأصغر، والنقابات الائتمانية. ومؤخرا - أيضا خدمات الإقراض R2P.

اليوم سأخبرك بما هو الجديد في سوق القروض المباشرة، وعلى الإقراض P2P يمكن أن يكون مهتما بمقترض واستثناء.

تم فك تشفير اختصار P2P ك "نظير" ("أنت، أنا، أنا" أو "من شخص إلى رجل"). فيما يتعلق بقرائز موارد الإنترنت الخاصة للشركات والأفراد لا يعطى البنوك أو مؤسسات التمويل الأصغر، ولكن الناس العاديين. علاوة على ذلك، يتم إصدارها مباشرة ودون وسطاء مالي.

بطريقة مختلفة، يطلق عليه "الحشد" أو "الإقراض الاجتماعي". ومع ذلك، فإن "الاجتماعية" في هذه الحالة لا يعني "مجانا". يمكن أن يصل عائد الاستثمار للمستثمر إلى 30-40٪ سنويا. لكن مخاطر القرض غير المقدم هنا مرتفعة ...

ملعب الإنترنت (على سبيل المثال، "مدينة المدينة") يقلل من المستثمرين والمقترضين. في دور الثانى، عادة ما يتم تنفيذ الأعمال الصغيرة ورجال الأعمال الفرديين. أي لسبب ما لا يمكن أو لا ترغب في الحصول على قرض بنكي. ولكن سيكون من السعادة أن تأخذها من شخص خاص.

خدمة الإقراض 2P2 نفسها تقدر بالضرورة موثوقية المقترض. هذا Exchange 2P2 لا يختلف كثيرا عن البنوك ومؤسسات التمويل الأصغر. ومع ذلك، لا توجد منصة الحشد يعطيها أموالها! المستثمر والمقترض توقع اتفاقية بين أنفسهم مباشرة.

الغريب بما فيه الكفاية، حصة التأخير في مواقع P2P أقل من البنوك ومؤسسات التمويل الأصغر. وفقا لخدمة "مدينة المال"، في خمس سنوات بلغت نسبة عدم الإعدام إلى 4.5٪ فقط (لأكثر من 25000 مقترض).

مع تأخير، تقاتل الخدمة بطريقتين: يجذب محامو الشركة أو استئناف المساعدة في وكالة جامع.

اختلاف آخر بين الاستثمارات في P2P من الاستثمارات في البنوك ومؤسسات التمويل الأصغر: هنا لا يؤمن أموال المستثمرين! ينص الإجراء لإصدار قرض أنك تعطي شخصا ما الاقتراض دون أي ضمانات وطلاء. اسمحوا لي أن أذكرك أن الودائع بمبلغ ما يصل إلى 1.4 مليون روبل مؤمن علي ضمان الجودة. والاستثمار في مؤسسات التمويل الأصغر، إذا رغبت في ذلك، يمكن أن تأمنت في شركات التأمين منفصلة.

بالطبع، تحاول المواقع حماية المستثمرين بطريقة أو بأخرى من خطر عدم العودة. على سبيل المثال، تقدم خدمة City City الدائنين منتجا للضمان لمدة 6٪ من حجم القرض. في حالة افتراضي المقترض، سيعود الملعب المبلغ الكامل للديون إلى المستثمر. صحيح، ينطبق الضمان فقط على القروض إلى 500000 روبل.

والاختلاف الأخير في الاستثمار في P2R هو مقدار الاستثمارات. الحد الأدنى لمبلغ الاستثمار في مؤسسات التمويل الأصغر هو 1.5 مليون روبل. يمكن اكتشاف ودائع البنك تقريبا أي مبلغ (حتى 1000 روبل).

في Pitupi، يمكن أيضا التحقيق في 1000 روبل من الناحية النظرية. لكن مبالغ كبيرة فقط (من 100000 روبل) فعالة لتنويع الاستثمارات.

ومن المثير للاهتمام، حتى الآن أن هذا النوع من القروض في روسيا لا ينظم على المستوى التشريعي.

اليوم، يراقب البنك المركزي فقط أنشطة مواقع الحشد الفردية. حوالي 20 خدمات أفضل في روسيا تقريرا طوعا إلى البنك المركزي بشأن نتائج عملها (على سبيل المثال، مدينة المال، Fundico and Rootberry).

ومع ذلك، في عام 2018، يمكن أن يتغير الوضع جذريا. يعد البنك المركزي مشروع قانون بشأن تنظيم سوق P2P. صحيح والأخبار والمحادثات حولها سمعت من بداية عام 2016.

تنظيم السوق ضروري من أجل تقليل احتمالية الاحتيال. اليوم، يمكن لأي هرم مالي بسهولة "تمويه" تحت منصة P2P. للتواصل معها للمستثمر، بالطبع، لا يستحق كل هذا العناء. في المستقبل، سيتلقى المقرضون معلومات موضوعية عن ملاءة الملاءة وعبء الديون لكل مقترض من السجل الرسمي.

في أوائل تشرين الأول / أكتوبر من العام الماضي، صرح سيرجي شفيتس، النائب الأول بنك روسيا، أنه بمرور الوقت، سيجعل البنك المركزي جميع منصات التمويل الجماعي في سجل واحد وتحديد متطلبات واضحة بالنسبة لهم (من حيث المسؤولية للمستثمرين والإفصاحين عن المعلومات).

القلق الخاص في البنك المركزي يسبب مكانة نفسها. اليوم، الإقراض "من المساواة المتساوية إلى واحد" يحتل معظم سوق التموح.

اسمحوا لي أن أذكرك أنه بالإضافة إلى P2P، هناك أيضا تصلب إلى الجماعة الجماعية. ما هو craudinvesting؟ هذا هو عندما يتلقى المستثمر في مقابل المساعدة النقدية حصة الشركة أو جزء من أرباحها.

ولكن العودة إلى التنظيم التشريعي لل P2P في روسيا. أحد خيارات تحكم الدولة: تمتد إلى مثل هذه القروض عمل القانون "على الائتمان المستهلك (القرض)". في هذه الحالة، لن يحتاج المستثمر إلى إثبات وجود الديون بشأن العملية القانونية. لأحد المقرض، هذا هو بالتأكيد زائد.

ولكن من ناحية أخرى، إذا احتفظت منصة P2P بدور الوسيط في المعاملة، فسيتعين على كل قرض أصدر من خلالها تنفيذ اتفاقية قرض منفصلة. والمستثمر هو دفع ضريبة الدخل الشخصية مع الدخل المستلم، والحمل الخسائر من عدم العائد حسب نفقتها الخاصة.

وإذا ولهذا السبب، فإن العائد من منصات P2P سينخفض \u200b\u200bإلى 15-20٪ بدلا من 30-40٪ الحاليين، وسوف يتوقف عن أن تكون قادرة على المنافسة مقارنة بأدوات أخرى عالية ...

ظروف محددة وطرق التصميم، تلقي القروض P2P وسدادها تضع النظام الأساسي.

دعنا نقول، يمكن "طرح خدمة Fundico" من الديون من 100000 إلى 2،000،000 روبل لمدة من 1 إلى 12 شهرا من 19.5٪ سنويا. إيداع الممتلكات غير مطلوب. ولكن بالنسبة للكيان القانوني ضمان بالضرورة صاحب العمل.

يستخدم كل ملعب نظام تصنيف المقترضين الخاصة به. على سبيل المثال، تقسم خدمة القضاء المقترضين في أربع فئات: A، B، C و D. للحصول على تصنيف D، يكفي أن يكون لديك تاريخ ائتماني جيد. في هذه الحالة، سيكون الحد الأقصى لحجم القرض 150،000 روبل، وسيتنب معدل الفائدة في النطاق من 25٪ إلى 40٪ سنويا.

مرة أخرى، يحتوي كل موقع P2P على متطلباته الخاصة للمقترضين. دعنا نقول، خدمة "مدينة المال" أولا "فواصل" الشركة ومؤسسيها على مصادر مفتوحة (قاعدة الإجراءات التنفيذية والتحكيم ومكتب الائتمان وغيرها). ثم يحلل الخبرة السابقة لأصحاب الشركة. بعد ذلك، دراسة موظفي المنصة والمدفوعات حول حسابات التسوية لتقييم الملاءة المالية للمشروع.

المتطلبات الأساسية للمقترض: الأعمال التجارية لمدة ستة أشهر على الأقل، فإن حجم الإيرادات السنوية لا يقل عن 1.5 مليون روبل، لا يوجد حالية من القروض.

سيحتاج أي ملعب إلى تقديم معلومات أساسية عن نفسك، وقرض وأعمال (فترة الائتمان، والغرض من القرض، وعمر ومهنة المقترض).

للقيام بتحليل مالي أعمق، ستحتاج إلى إعداد التقارير المالية والإدارية وبيانات الأعمال والضامنين والضمان. يقوم أخصائيي الخدمات بتحليل المستندات المقدمة، وأحيانا تذهب إلى مكان ممارسة الأعمال التجارية لتقييمها.

تتراوح أسعار الفائدة على قروض P2P من 12 إلى 40٪ سنويا. يعتمد سعر الصناديق المقترضة على تصنيف المقترض، ومبالغ القرض وشروط القرض، وكذلك من توافرها (تعهد، ضمان).

لحظة مهمة! تشير قروض P2P إلى المنتجات الائتمانية قصيرة الأجل. في معظم الأحيان، يمكن إصدار الأموال المقترضة لمدة شهر واحد إلى سنة واحدة. في بعض الأحيان، فإن المواقع "إطالة" الإقراض لمدة تصل إلى 2-3 سنوات (للمقترضين عالية التصنيف). ونادرا ما يكون هناك خيارات "طويلة" خيارات "طويلة" (حتى 5 سنوات).

معظم خدمات P2P تتقاضى اللجنة ومن المستثمر، وكبير قليلا - من المقترض.

في كل موقع P2P، طرقهم لاستعادة التأخير من المدين. خدمة Lonbury بعد 30 يوما من التأخير تنقل الديون إلى جامعي. يتقاضى مشروع مشروع Penenza من خلال المحكمة (والموقع بالفعل ممارسة قضائية إيجابية).

للحصول على قرض P2P، ستحتاج إلى الحد الأدنى من الحزمة من المستندات. من الفرد، يتطلب معظم الأحيان فقط جواز سفر وشهادة بي.

يتم فحص كل شيء آخر (تاريخ الائتمان، الملكية الملكية) من قبل موظفين في الخدمة الأساسية. من الكيان القانوني للوثائق، بالطبع، سيكون من الضروري. بما في ذلك التقارير المالية والمالية.

في مواقع الإقراض P2P، يمكن شراء الأموال المقترضة لشراء أو إصلاح أو تحديث المعدات أو العقارات أو المركبات. حتى قروض P2P إصدار حصة في الأعمال التجارية أو تجديد رأس المال العامل. تقترح خدمة القضاء حتى إصدار قرض لإعادة تمويل القروض الأخرى.

احصل على قرض في وقت أسهل إذا وافق المقترض على توفير وديعة سائلة. على سبيل المثال، يكون شراء العقارات في نظام الإقراض P2P ممكنا، شريطة أن يتم توفير هذا العقارات أو عقارات أخرى في الودائع.

بالمناسبة، لا يرى المستثمر المحتمل المعلومات الموجودة على الموقع، مما يتيح لك تحديد الشخص أو مكان عمل المقترض. يتوفر المستثمرون فقط لمعلومات عامة حول الأعمال (عرض الأعمال التجارية، "عصرها"، مؤشرات النشاط، والغرض من القرض، والمبلغ المرغوب فيه، والمدة والمعدل المقترح من قبل الحكم).

في أغلب الأحيان، يتم سرد مبلغ القرض المعتمد من خلال التحويل المصرفي غير النقدي إلى حساب المقترض. غالبا ما تكون أقل بكثير كوسيلة لإصدار خيارات أموال أخرى (Qiwi، WebMoney) متاحة.

سوق الإقراض R2R الروسي يتغير باستمرار. في الآونة الأخيرة، اعتبر أحد القادة الخدمة "بعد ذلك". ومع ذلك، في الواقع، فإن النظام الأساسي لا يعمل بشكل كامل منذ أبريل 2016.

في بداية عام 2018، تعمل هذه المواقع الرئيسية في روسيا:

أريد أن ألفت انتباهكم إلى مشروع آخر: Sofin - يتصدر الدولي منصة الإقراض P2P ل Blockchainوبعد الآن في العالم، ظهرت الشفرة مشروع الائتمان الخاص بها.

الصفحة الرئيسية "رقاقة" للمشروع: يتم حفظ جميع الإجراءات الموجودة على الموقع (تجديد الحساب المقرض للمقترض، ودفع اللجنة، وتوليد جميع المستندات) على المنصة في شكل معاملة مؤقتة ووايها في حساب المقترض الشخصي. للمشاركة النشطة، يحصل كلا من المشاركين على مكافآت وجوائز أموال إلكترونية داخلية (رموز Sofin). في المستقبل، يمكن ترجمة هذه الرموز إلى التشفير الأخرى.

بالمناسبة، تقدر إمكانات سوق القروض المباشرة في روسيا خبراء روسيا ب 4.3 مليار روبل!

فيما يتعلق بالأزمة المالية الطازجة، تحضر البنوك على بعض الشيء في سوق الإقراض في العمل. أولا، لا يمكن أن توفر البنوك دائما شروطا مرنة لأصحاب المشاريع. ثانيا، تزرع تكلفة الخدمات المصرفية فقط كل عام. حسنا، والأهم من ذلك - البنوك خارج قروض الأعمال في المرحلة الأولية للتنمية.

في هذه المواقع، يختار المستثمر نفسه شركة تمويلها. يخضع المقترض لتسجيلاته وفقا لمعايير EBRD للشركات الصغيرة مع اقتصاد نامي. للحصول على قرض R2R، في بعض الأحيان يجب تزويد رجل أعمال بإيداع - يكفي العثور على ضامن موثوق به.

تعد موقعان أكثر شعبية بين المقترضين في روسيا: "Money City" (TownMoney.ru) و LoBberry (loanberry.ru).

لحظات مهمة للمستثمر:

اذا حكمنا من خلال مراجعات كلا المشروعين على الأقل شركات حقيقية، وليس المحتالين.

البنوك الكبيرة تشارك بالفعل بنشاط في P2P. على سبيل المثال، أنشأ Alfa-Bank خدمة منفصلة "تدفق ألفا"، حيث يمكن للمستثمرين من القطاع الخاص تقديم أعمال صغيرة مباشرة.

يكسب المستثمرون نسبة مئوية من القروض الصادرة. ورجال الأعمال يحصلون على قرض ليوم واحد: بدون ضمان وضامن.

دفق ألفا هو أقصى أتمتة. تم اختيار الخدمة نفسها من التطبيقات من شركات المذيبات وتوزيع القروض بين المستثمرين. تنقسم مساهمة المستثمر إلى 20 جزءا متساويا، يتم توزيعها بين 20 شركة مختلفة. هذا النهج يسمح لك بتنويع المخاطر. حسنا، إذا كانت شركة الفضل تتأخر، فإن جامعي يدخلون أعمالا.

يمكن أن يكون المستثمر "الفيضان" أي روسي فتح حساب في بنك ألفا. يمكنك استثمار الأموال بمبلغ 10000 إلى 50000 روبل. في عام 2017، كان متوسط \u200b\u200bالعائد الصافي للاستثمارات في "الدفق" 17.3٪ سنويا.

كيف يتم اختيار الشركات؟ خدم بنك ألفا أكثر من 300000 شركة. قام البنك بتحليل البيانات واستنادا إليها إنشاء نظام تسجيل، الذي يتم تقييمه الآن من قبل المقترضين المحتملين "الفيضان".

أنظمة الايجابيات P2P:

سلبيات أنظمة P2P:

ما رأيك في احتمالات مثل هذا النظام في روسيا؟ اشترك في التحديثات ومشاركة الروابط إلى المشاركات الطازجة مع الأصدقاء على الشبكات الاجتماعية!

تم توزيع الإقراض المتبادل اليوم في السوق المالية. إذا لأسباب معينة لا يمكنك الحصول عليها في البنك، يمكنك الاتصال بنقطة الائتمان. جوهر هذا التعاون هو أن المشاركين في هذه الشركة تستثمر في الصندوق القانوني. هذه الأموال ثم انتقل إلى إصدار القروض بشروط مواتية.

ببساطة وضعت، وضع كمية صغيرة في اتحاد الائتمان اليوم، تحصل على الفرصة بعد فترة زمنية معينة للحصول على قرض في حجم أكبر بكثير. ميزة هذا النهج يمكن أن يسمى انخفاض أسعار الفائدة.

يتم إصدار كل الإقراض المتبادل بطريقة معينة. في العقد المشترك، يشار إلى مقدار ما يقدم مشارك اتحاد الائتمان متى وفي أي مبلغ سيحصل على مبالغ نقدية في متناول اليد. جوهر هذا التعاون هو أن العديد من الأشخاص معا جمع كمية كبيرة من خلال الاستثمار في اتحاد الائتمان الخاصة بهم. يتم نقل هذه الأموال إلى أحد المشاركين. عندما يعيدهم، يمكن للمقترض آخر استخدام الأدوات المقترضة. إذا كنت بحاجة إلى الحصول على قرض عاجل، فمن غير المرجح أن يناسب هذا الخيار.

اليوم على الإنترنت هناك منصات خاصة، والتسجيل عليها، يمكنك أن تصبح عضوا في الشركة تقدم خدمة الإقراض المتبادلة. هذه الأنشطة لها خصائصها الخاصة:

من المرجح أن يستخدم ممثلو الأعمال، على الرغم من أن الإقراض المتبادل الأفراد أصبح شعبية.

من المهم للغاية دراسة العقد مقدما أنك عرضت للتوقيع. هناك تخصيص كل شروط التعاون. إذا كان هناك شيء ما لا يناسبك، فمن الأفضل أن ترفض المشاركة في اتحاد الائتمان.

يتم تسهيل سلطات الدولة من خلال تطوير الإقراض المتبادل. لكن الدعم مقدم فقط لهذه الشركات والتعاونيات التي لا تعمل من أجل الربح. يتم تسجيل الشركات التي تقدم خدمات الإقراض المتبادلة رسميا. يتم التحكم في نشاطهم، وتنظيم القوانين، أعمال الترجمة. إذا كنت ترغب في أن تصبح عضوا في هذه الشركة، فيجب عليك اختيار هذه التعاونيات التي تستحق ثقة المستخدمين الآخرين، والقيمة بسمعتها.

يتم تشكيل الأموال الكبيرة للإقراض المتبادل من خلال مساهمات تلقي المشاركين. بدلا من الربح من يحصلون على الفرصة في المستقبل لاستخدام قرض بسعر فائدة منخفض.

نصيحة من قارن من بين الاتحادات الائتمانية، تعاونيات أخرى تقدم خدمات الإقراض المتبادلة، غالبا ما يجتمع المحتالون. بدء التعاون مع مثل هذه الشركة، من الضروري أن تتطلب شهادة تسجيل الدولة من ممثليها، ترخيص تنفيذ الأنشطة المالية.

كريستينا مانجولا

ما هي قروض جذابة للنظر إلى النظير للمستثمرين

سوق القروض P2P، أي قروض من الأفراد إلى الأفراد بمساعدة المنصات عبر الإنترنت دون مشاركة البنوك، وزيادة أحجام الحجم: تظهر الخدمات الجديدة، تلقى اللاعبون استثمارات كبيرة. العديد من وسائل الإعلام، لا تتم في التعبيرات، اتصل بخدمات النشر من الإقراض P2P "قتلة البنوك". إذن ما هو الإقراض P2P؟ أجاب Rusbase بالفعل على هذا السؤال في مراجعة Oktyabrsky. اليوم، سننظر بعناية في هذا السوق، على وجه الخصوص، بدء تشغيل P2P الروسي، وكذلك خدمات الإقراض عبر الإنترنت بالقرب من مؤسسات التمويل الأصغر.

الإقراض P2P، الإقراض من شخص إلى شخص، استثمار الأقران إلى الأقران، "إقراض الأقران إلى الإنسان"، "رجل إقراض الرجل"، "الإقراض الاجتماعي" هو إصدار مباشر للقروض من المساهم في المقترض دون مشاركة المؤسسات المالية التقليدية، هناك بنوك. توفر هذه الخدمة خدمات الإنترنت، حيث يمكن للمستخدم أن يعمل كدائن ودور المقترض. ملخص التبادل الطبيعي للأموال: يضع المرء، الآخر يأخذ. رخصة الموقع عبر الإنترنت، على عكس الوساطة الباهظة الثمن للبنك، تسمح نظري هذه الخدمات بإجراء معدلات منخفضة على قرض المستهلك، والمستثمر - زيادة الدخل من المساهمة. إذا كانت الخدمة تأخذ عمولة متواضعة 1-2٪، يصدر القرض أقل من 20٪ وأقل لجنة، يتلقى المقرض 19٪ بدلا من 10٪ من المساهمة، وتكلف قرض المقترض 21٪ سنويا. ومع ذلك، في الممارسة العملية، يبدو أحيانا مختلفا، خاصة في السوق الروسية.

بالطبع، لا يزال النوع الجديد من الإقراض مع بعض الحذر، وليس من الصدفة. ضمان أمن الودائع الخدمات نفسها، في محاولة للحصول على أقصى قدر من المعلومات حول العملاء، ولكن لا تزال الثغرات، والنظام القانوني لا يسيطر على هذا النوع من العلاقات المالية. تثق شركة P2P بأموالهم أم لا، تجدر الحكم من خلال النظر في تجربة المودعين الآخرين، وكذلك على مجلدات السوق المتزايدة. وفقا لرابط النظير البريطاني لتمويل الأقران، في نهاية عام 2013، تم تسجيل 3.7 ألف شخص من المقترضين من رجال الأعمال و 70 ألف من المقترضين الذين استغرقوا قرضا لاحتياجات المستهلكين. شكلوا أكثر من 86 ألف من المقرضين النشطين. بشكل عام، خلال العام الماضي، نمت حجم السوق العالمي بنسبة 121٪.

ظهرت أول خدمة مثل هذه الخدمة في المملكة المتحدة في عام 2005 بموجب المنطقة الغامضة للاتفاق الممكن للأذن الروسية. لا يزال Zopa والآن أكبر نظير في البلاد مع قاعدة أعلى من 500 ألف عملاء وحجم القروض أصدرت أكثر من 469 مليون جنيه. بعد عام، ظهر اثنين من اللاعبين الأكثر جدية في سوق الإقراض الأمريكي P2P: ازدهار ونادي الإقراض. بحلول عام 2014، تنتشر عدد قليل من المشاريع المماثلة في العالم ويبدأ الكثير منهم في جذب الأموال الكبيرة من المستثمرين المشهورين. على سبيل المثال، تلقى ازدهار في عام 2011 ما مجموعه 95 مليون دولار للاستثمارات، بما في ذلك الأموال من مؤسسة إريك شميدت، رئيس مجلس إدارة جوجل. وفي أكبر خدمة نادي الإقراض، ما يقدر بنحو 2.3 مليار دولار، ما يقدر بنحو 57 مليون دولار Mail.Ru Group Yury Milner. من بين شركات P2P الأجنبية الشعبية أيضا الدولية كايفا، CommunityLend.com (كندا)، Smava.de (ألمانيا). في الولايات المتحدة، كان هناك حتى بدء التشغيل، وتوحد اتجاهين ثوريين في الاقتصاد، مثل قروض البيتكوين وقضيب النظير إلى نظير: يمكن الحصول على التشفير عبر منصة BTCJAM.

إلى روسيا، وصلت خدمات الائتمانية P2P عبر الإنترنت إلى روسيا فقط في عام 2010، وبدأوا في العمل بنشاط فقط في عام 2012. يتم تقديم السوق نفسه في معظم أنحاء نظام Microloan. في المراجعة، أخذنا في الاعتبار الشركات التي تعمل على نظام النظير الكلاسيكي إلى نظير، أي أنها تقبل رواسب من السكان والمشاريع المقربين من مؤسسات التمويل الأصغر على أساس الثقة وممارسة الإقراض عبر الإنترنت، ولكن من أجل أموال المال أو المهنية المستثمرين.

واحد وأقدم الشركات - "svddzh.ru" وبعد تتيح لك الخدمة أخذ قرض بدون مراجع وضامن الإنترنت عبر الإنترنت. يملأ المقترض ملف تعريف الائتمان على الموقع، تتحقق الإدارة من المعلومات وتعيين العميل من 1 إلى 100. إذا كان العميل يوفر تاريخ الائتمان، فسيقوم بشكل كبير بزيادة تصنيف الدائنين والثقة بشكل كبير. والالتزام بالمقترض يأخذ نفسه كما هو الحال في البنك، وهو ختامي اتفاقية قرض: العلاقة بعد تنظيم الأدوات القانونية ذات الصلة. يتم إصدار قروض من 2 ألف إلى 100 ألف روبل، في متوسط \u200b\u200bمبالغ تبلغ حوالي 5 آلاف روبل. وفقا لذلك، يتم احتساب معدل الفائدة للمقترض من قبل الإدارة اعتمادا على تاريخ الائتمان للعميل. في المتوسط، هو 25٪، وفقا للمخرج العام للشركة، أنتون تاراسوف. أما بالنسبة لمصالح الفائدة، فإن المؤشر الفعال هو 30٪. الحد الأدنى للاستثمار هو 4 آلاف روبل موصى به للحد من الأضرار - من 40 ألف. يحتوي الموقع على جدول محسوب للمودعين.

أنتون تاراسوف، المدير العام لشركة "Svtzh.ru":

أنتون تاراسوف، المدير العام لشركة "Svtzh.ru":

كمصدر للاستثمارات المالية، لا تنافس أداةنا بدلا من ذلك مع الآخرين، ولكنها تكملها. يقع في منطقة المخاطرة والربحية، والتي لا يوجد فيها منافسين آخرين. إذا أخذنا الفوركس، فهذه مخاطر ضخمة، وربما عائد جيد، ولكن في الوقت نفسه، فإن القليل من الناس يديرون. متطرف آخر هو البنوك: عائد مئة في المئة، ولكن انخفاض الفائدة. إذا نظرت إلى السوق أعلاه واتخاذ الأسهم، حيث يوجد عائد كبير من البنوك، أقل خطورة من الفوركس، ولكن احتمال خسارة كاملة من المال. بالنسبة للسهم، تحتاج إلى احترافية عالية من المستثمر لفهم ما يجب القيام به عندما تنخفض علامات الاقتباس. من الأسهل قليلا مع السندات، ولكن العائد ليس أعلى بكثير من الرواسب في البنك. لذلك نحن في الوسط. لدينا أداة واضحة. من الواضح من هو وما هو عليه، حيث يستثمرون وأين، بشكل عام، المال. يمكنك الوثوق بها ويمكن أن تستثمر: بالنسبة للمستثمرين، ننصحك بتنويع محفظة في اتجاهات مختلفة، بما في ذلك أداةنا، مكملة.

كما تم تشغيل نظام WebMoney نظام WebMoney "Exchange" بنجاح لعدة سنوات ويتم الاعتراف به كخبراء. للحصول على قرض، يجب أن يكون لديك محفظة إلكترونية متصلة بنظام النقل. يمكنك تحديد المبلغ، في أي وقت وتحت الاهتمام المستعد لتوفير قرض، وتحديد النظام اقتراحات مناسبة. وفقا لذلك، تشكل المقترحات أيضا المستخدمون أيضا: إذا كان لديك أي مبلغ مجاني، فيمكنك هنا أن تعطي رصيدا للمستهلكين. معدل القرض هو متوسط \u200b\u200b25٪. في تاريخ العمل بأكمله، تم إصدار أكثر من 91 ألف قروض من ما مجموعه 30 مليون دولار تقريبا. مضمون أمن الودائع مضمونة من خلال شهادة خاصة للمستخدمين، لكن الخبراء ينصحون بالتحقق من المقترضين بهم وبشكل مستقل، على الرغم من أن اتفاقية القرض هي صادر أيضا، وهو ضمان للتقاضي.

وفقا للمبدأ المماثل، يعمل موقع "Bangka". ترتيب أفضل العروض للدائنين والمقترضين في الصفحة الرئيسية، يتم تسجيل المستخدم عن طريق التحقق من الخدمة ويحصل على تصنيف. تم تسجيل 21 ألف مستخدم في نظام Babank، وتم إبرام 17 ألف معاملة بمبلغ 140 ألف روبل.

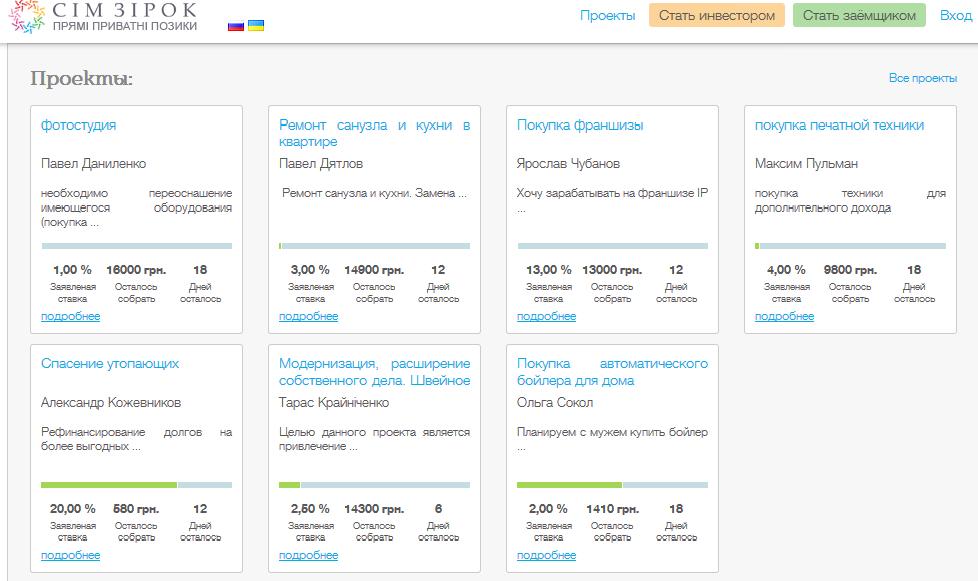

نوع خاص آخر من خدمات Microloan هو نوع من "نشيب"، فقط دون مكون مشروع. على سبيل المثال، على سبيل المثال، خدمة القضاء، التي تعمل على نفس السيناريو "، حيث يتم العثور على المقرضين مع المقترضين، ولكن يشار إليهم هنا أنها تؤخذ أو يتم إعطاؤها (إصلاح شقة، على سبيل المثال). يمكن للمقرضين تشكيل جزء من المبلغ - يتم الحصول على الرسوم، كما هو الحال في TrumpPlatforms. هناك خدمة مماثلة في أوكرانيا - وهذا هو Startup Simzirok. لا يزال المشروع هو الوحيد في نوعه على السوق الأوكرانية، بدأ مؤخرا، تلقى استثمارات من مجموعة Imperius (RVK). تتميز ميزة التنويع القسرية، أي، مما يحد من أقصى قدر من الاستثمار في قرض واحد دائن واحد وطريقة مزاد فريدة تماما لتحديد أسعار الفائدة. هنا، يعلن المستخدمون عن مشاريعهم، وعلى سبيل المثال، حول الرغبة في "شراء غلاية تلقائية مع زوجها".

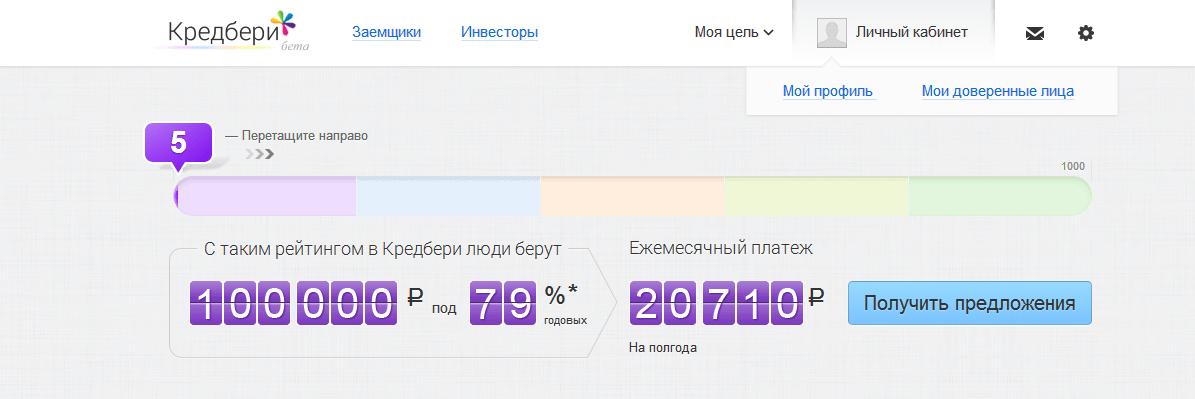

في الشهر الماضي، تم إصدار لاعب جديد في سوق P2P - مشروع Credberry.ru، الذي أطلق Maxim NoGotkov، مالك الشركة "Svyaznoy". ولدت المشروع تجربة منافسيها وتوصلوا إلى آلية مجمعة: قروض لبعضها البعض، حساب المعدلات التصنيفية، حساب تصنيف تاريخ الائتمان، الأصدقاء الضامن ومراجعات المستخدمين للمقترضين. أولا، تبحث المؤشر عن تطبيقات للبنوك، من بينها "Svyaznoy. بنك" و "رضا الائتمان". ثانيا، يمكن العثور على مستثمر خاص من خلال هذه المنصة. تدعو الخدمة خدماتها إلى "إقراض الثقة". يأخذ الترتيب في الاعتبار حجم البيانات والملفات الشخصية في الشبكات الاجتماعية والتعليقات من الأصدقاء والمستخدمين. بالإضافة إلى ذلك، أنت تمر بإجراء اختبارات مصممة خصيصا على البنوك. الخدمة لا تزال متاحة في بيتا.

هناك أيضا عدد من الشركات على محيط الإقراض P2P، لأنها لا تساهم بمساهمات السكان، ولكن أموال المستثمرين والأموال المهنية. إنها أقرب إلى منظمات التمويل الأصغر، ولكن أيضا وضع قروض عبر الإنترنت. أسعار الفائدة هنا هائلة، ولكن يتم احتساب مثل هذه الأنواع من القروض على أولئك الذين يحتاجون إلى الحصول على أموال صغيرة على وجه السرعة لفترة قصيرة. على سبيل المثال، إذا كنت بحاجة إلى تقديم إيجار على وجه السرعة لشقة، ويجب أن يسأل الجار ديون! بالإضافة إلى ذلك، هذه الخدمات مثيرة للاهتمام للاستثمارات الكبيرة، لأنها مربحة جدا.

تأسست منصة Manyman في عام 2011 من قبل بوريس باتين وألكساندر دونيف، في عام 2012، بدأت الخدمة عملها، وفي عام 2013 أعلن المالكون إغلاق سلسلة تمويل بمبلغ 3 ملايين دولار. في العام الماضي تلقت استثمارات من فاديم Smymov (منتجات الدخان، سلسلة المتاجر "الجمهورية"). وفقا لبوريس باتينا، فإن هذه هي "أول خدمة في روسيا، والتي تعالج التطبيقات الآلية وقضايا القروض بالكامل عبر الإنترنت." تصدر الخدمة قروضا عاجلة تصل إلى 15 ألف روبل. التسجيل في 5 دقائق، المال في نفس اليوم، دون مغادرة المنزل. على الرغم من أن الشبكة لها مراجعات سلبية أن هناك تأخيرات وبعض الأخطاء الأخرى. ومع ذلك، بالنسبة لخدمة العملاء، في الواقع، مريحة: هناك حاسبة قرض واضحة للغاية على الموقع، بالإضافة إلى نظام تسويق ذكي لنقاط المكافآت لسداد القرض في الوقت المناسب، والتي يمكن استخدامها لتمديد فترة القرض، لتقليل سعر الفائدة أو زيادة مبلغ ما يصل إلى 30 ألف روبل. صحيح، الفائدة مرتفعة للغاية: إذا كنت تأخذ 8000 روبل، دعنا نقول، لمدة شهر، سيتعين عليك دفع أكثر من النصف. وهذا، إذا كنت تمتد على الآلة الحاسبة، وتتعلق بقرض طويل الأجل في بنك أو من خلال P2P ... انتباه: 744٪ سنويا! بالطبع، بالطبع، هي صعبة، ولكن هذه رسوما للإلحاح والخلاف النسبي في تاريخ الائتمان.

خدمات مماثلة - ميلي وصماسي 365. ميلي هو بداية طموحة للغاية تتعاون مع يوروسيت. يمكنك الحصول على قرض يصل إلى 30 ألف، ولديه مجرد ملف تعريف في إحدى الشبكات الاجتماعية، بعد أن يأتي إلى واحدة من صالونات التجزئة المتنقلة على خريطة الذرة. "كاساس 365" مشاكل من 2 آلاف روبل. ما يصل إلى 15 ألف روبل لمدة 5-15 أيام.

أنتون تاراسوف، المدير العام لشركة "Svtg.ru":

المشكلة الرئيسية هي عدم وجود تشريعاتنا المصرفية لدينا. تشبه آلية إبرام القروض في روسيا وفي إنجلترا والولايات المتحدة، ولكن على مسألة تفاعل المقرض والمقترض، في شكل تحويل نقود، سيتم إرسالنا نسبة إلى البلدان المتقدمة وبعد في نفس إنجلترا، هناك، على سبيل المثال، حسابات إدارة الثقة. لديهم جانب أكبر بكثير من الاستخدام من روسيا. في روسيا، هذه إدارة الأوراق المالية، وهناك يمكن أن يكون هناك أي شيء - وأشياء مادية، وساطة. يبسط نظام الحساب نفسه. في كل الباقي، نحن لسنا سوءا، لا أفضل. فقط في غرب المال أكثر من حيث قلي الدائنين. هناك ببساطة الدائنين بدنيا. إن الناس ببساطة لم يعتادوا بعد على حقيقة أن هناك بديل للبنوك التي يمكنك كسبها في مكان ما إلا في أحد البنوك، ويعاني بعض المخاطر الحد الأدنى.

بوريس باتين، المؤسس المشارك لمشروع Manyman:

بوريس باتين، المؤسس المشارك لمشروع Manyman:

بطبيعة الحال، أصبحت الأعمال التي تم إنشاؤها على مبدأ P2P مثيرة للاهتمام، وكما يعرض النظير الدولي، مربح للغاية (على سبيل المثال، zopa.com). ولكن يجب أن يؤخذ في الاعتبار أنه على الرغم من تشابه المنتج النهائي (القرض)، فإن P2P و B2C هي عملان مختلفان بشكل أساسي. في حالة منظمات التمويل الأصغر، مثلنا، تذهب الأرباح من خلال تقييم نوعي للمقترض. P2P هي شركة منصة تستند إلى اللجنة بمشاركة 2 أطراف. تتمتع مؤسسات التمويل الأصغر بمزيد من المخاطر، حيث يأتي التمويل من ميزانيتها الخاصة، ولكن يحتمل أن يكون أكثر ربحية. تتطلب مشاريع P2P المزيد من الوقت لتطوير، الأرباح المحتملة أدناه، ولكن أيضا المخاطر أدناه. أما بالنسبة للمشاكل، فإن الشركات القائمة على منصة P2P تواجه نفس الشيء الذي تعتبر أي وجوه تجارية جديدة لا ثقة المستهلك. في الواقع، يجب أن يثق رجل يعطي قرضا على المنصة أو الوسيط عند تقييم المقترض المحتمل. وفي روسيا، لسوء الحظ، يمكن لسكان القليل من الأشخاص تقييم المخاطر بكفاءة عند إصدار قرض. هناك أيضا عدد من المشكلات القانونية (على سبيل المثال، قصص الائتمان) التي تجعل من الصعب العمل خدمات P2P.

Vyacheslav ارتامونوف، رئيس سيمزيروك:

Vyacheslav ارتامونوف، رئيس سيمزيروك:

يمكن إدراج مشاكل السوق لفترة طويلة. عدم وجود نظام دفع فعال غير نقدي (شطب وحجز مباشر) والخدمات المصرفية الإلكترونية. تطوير غير كاف (وظيفة) وكفاءة أنظمة الأموال الإلكترونية. عدم وجود تشريع وممارسات باستخدام حسابات الضمان (الحسابات المنفصلة). مما يؤدي إلى معدلات أنظمة الدفع فيزا وماستركارد. مشاعر متشككة للمستثمرين / المقرضين. غير كافية (وإن كان ارتفاع) اختراق الإنترنت. عدم وجود مخطط واضح لتحديد العملاء عبر الإنترنت، وهو مميز ليس فقط لأسواق روسيا وأوكرانيا. صعوبات في الحصول على بيانات عن العملاء من قواعد البيانات الإلكترونية، بما في ذلك مكاتب الائتمان التاريخية. لا توجد ممارسة كافية للنظر في هذه الشؤون في المحاكم. عدم وجود مفهوم واضح من "دخل الفائدة الخالص" (خصم الديون غير العائدة من مبلغ الدخل). عدم وجود آلية واضحة لصنع القرار الجماعي من قبل Leiners (لا يوجد مفهوم "القرض المشترك" - "القرض المشترك" التماثلي). عدم وجود آلية ريس واضحة (بيع) وكالات ديون الديون.

Dmitry Alimov، إدارة مشاريع شريك شريك:

Dmitry Alimov، إدارة مشاريع شريك شريك:

استثمار مشاريع P2P جذابة، حيث أنها تشكل منافسة على الخدمات المصرفية. مع منظمة الأعمال المناسبة، تكاليفها أقل، مما يمنحهم ميزة تنافسية على الأدوات التقليدية للاقتراض والتراكم (المنتجات المصرفية بشكل أساسي). لا توجد مشاريع عالية الجودة كافية في جميع القطاعات، ولكن نقصها في قطاع الإقراض P2P الأعمال الصغيرة أمر ملحوظ بشكل خاص.

وجدت الأخطاء المطبعية؟ تسليط الضوء على النص واضغط على CTRL + ENTER

Dorris 12:53، 04/04/2014

froite 14:45، 11/20/2014

Evgeny Podstubin. 10:45, 12.12.2014

Evgeny Podstubin. رسلان ايوبوف 18:05، 12/13/2014

Evgeny Podstubin. Vitaly 09:56، 05/13/2015

ناتاليا isstomnia. 23:05, 22.05.2015

رعشان 13:08، 06/19/2015

مكسيم 20:00، 9/11/2015

Semen 20:44 01/13/2016

نيكولاي Kudryavtsev. 19:13, 18.01.2016

Kirill Ershov 15:07، 01/28/2016

بيري أبيض 23:11، 04/22/2016

ihende abraham 22:52، 04/30/2016

مارك فيدال 22:51، 7.05.2016

alberto blackwell 08:07، 05/20/2016

ألبرتو بلاكويل مارك فيدال 14:55، 06/09/2016

ألبرتو بلاكويل مورات ازابوف 22:14، 01/24/2019

ديفيس مورغان 23:08، 05/26/2016

Skyfinancialoan التمويل 09:18، 4.06.2016

هيلين أندرسون 06:20، 06/09/2016

كيت الكسندرا 16:06، 11.06.2016

تيمونز برنت 11:48، 06/16/2016

تيمون برنت 11:50، 06/16/2016

السيدة زونات 22:44، 06/29/2016

اعلان كاسيمير 15:06، 7.07.2016

جورج وينستون 15:02، 9.08.2016

جورج وينستون 21:57، 9.08.2016

السيد Titcomb Brown 08:07، 08/20/2016

Annia Vicky 15:01، 08/28/2016

جورج وينستون 05:40، 09.09.2016

جورج وينستون 05:42، 09.09.2016

Michael Cedric 20:10، 09.09.2016

جورج وينستون 22:03، 2.09.2016

جورج وينستون 22:10، 2.09.2016

nokumkz 06:02، 09.09.2016

جورج وينستون 02:12، 09/12/2016

جورج وينستون 02:15، 09/09/2016

هيلين أندرسون 06:04، 09/09/2016

هيلين أندرسون 06:04، 09/09/2016

هيلين أندرسون 06:04، 09/09/2016

هيلين أندرسون 06:05، 09/09/2016

في نظام الإقراض الروسي، لا تشارك منظمات البنوك والتمويل الأصناف فقط في حوالي عام 2010. بديل إليهم خدمات الإقراض المتبادلة عندما يمكن الحصول على القروض من الأفراد الآخرين من خلال ملعب الإنترنت. يجد المقترض المحتمل والمقرضين بعضهم البعض بشكل مجهول على الإنترنت، ومناقش الفروق الدقيقة للمعاملة القادمة، ثم رسمها موثقة.

الحشد أو عملية تنطوي على إعداد وتوقيع عقد إلكتروني من قبل المشاركين في العملية. يتميز شكل مماثل للنقل المتبادل للأموال بسبب بساطة خوارزمية التواصل بين المقرض والمقترض. كل شيء يحدث على النحو التالي:

أي المقترض (خاصة والذات الملاءة) هو فحص شامل. وفقا لنتائجها، يتم وضع تصنيف مستلمي الأموال المحتملين. وفقا لذلك، يتم تحديد سعر الفائدة، والتي تتراوح عادة من 8 إلى 35 في المائة.

الميزة الرئيسية لخدمات الإقراض المتبادلة هي تزويد الأفراد للأفراد. من المهم أيضا أن يتم تناول الربح الواحد من إصدار الأموال ضريبة دخل واحدة بنسبة 13 في المائة. لذلك سيتعين على المقرض دفع ثمن أرباحه. حسنا، بالنسبة للمقترض، هناك مصلحتها: إذا حصلت على تصنيف ائتماني مرتفع، فيمكنك بسهولة الحصول على المال لمدة تقل نسبة مئوية للغاية.

بالنسبة للمواطنين الروس، تعمل العديد من خدمات الإقراض المتبادلة اليوم. يمكنك تشكيل تصنيف صغير من الشركات الأكثر شعبية.

1. في المقام الأول "". يتم إصدار تبادل الائتمان والحصول على القروض عبر الإنترنت من خلال واجهة تلقائية. لإنشاء تطبيق، يجب إدخال القسم الخاص وتسجيل الدخول عبر البرنامج. عند إكمال الاستبيان، تحتاج إلى إيلاء اهتمام خاص للحقول التي يشار إليها الغرض من الاستلام وضمان العودة. لهذه المؤشرات، يحدد الدائنين موثوقية المقترض. بعد ذلك، ستحتاج إلى قبول اتفاقيات القروض مع جميع الدائنين. المرحلة النهائية هي استلام الأموال لمحفظة الدولار. تتوفر الوظيفة للأشخاص الذين لديهم شهادة شخصية.

2. على طول بوابة الإقراض المتبادل للأفراد. يتم لعب تاريخ ائتماني جيد هنا. إذا كان هناك مثل هذا المقترض، فقد يكون له بالفعل لمدة ثلاثة أيام بعد تقديم الطلب لاستقبال الأموال دون سن 15٪ سنويا. يتم ترجمة القروض الصريحة إلى حساب أو بطاقة. في حدوث تأخر، يتم توفير البحث المهني لجمعي. لذلك قد يعتبر الدائن المسجل في النظام نفسه محميا ماليا من المحتالين.

3. Kredbery - خدمة مشابهة لإقراض ثقة عبر الإنترنت للمواطنين، والتي بدأت تعمل في عام 2010. تجمع هذه النظام الأساسي بين العديد من الميزات المفيدة:

تتمثل ميزة مهمة في الخدمة في الحصول على أموال بشروط مواتية، تحتاج إلى طلب 1000 نقطة تقييم.

4. Lonbury عبارة عن ملعب إنترنت مناسب للإقراض المتبادل، وهو مصمم خصيصا لأولئك الذين يرغبون في إقامة الظروف المثلى بشكل مستقل للحصول على قروض وإصدارها. الأفراد الذين يحتاجون إلى الأموال يشكلون التطبيقات مع أفضل الظروف بالنسبة لهم. اختيار المستثمرين خيارات مقبولة وتشير إلى المبلغ الذي يمكن أن تقدمه في شروط مماثلة. تتم معالجة التطبيقات بواسطة برنامج خاص. ينص أيضا على تشكيل تصنيف المقترضين.

ليس من الصعب تماما استخدام المبلغ المحدد من المقرض الخاص. يشير الخبراء إلى أنه في روسيا، ستظهر خدمات الإقراض المتبادلة الجديدة في روسيا، مما يوفر ظروفا أكثر ملاءمة لكلا الطرفين. لكن استلام الأموال من خلال منصات الإنترنت هذه ليست حقيقية دائما بالنسبة لبعض الأفراد بسبب موقف خطير تجاه تاريخ الائتمان.