آخر تحديث مارس 2019

الميراث المستلم ليس فقط ميزة ملكية ، ولكن أيضًا التزامات الوريث بالحفاظ على الضرائب ودفعها وما إلى ذلك. قضايا الضرائب على العقارات ذات أهمية خاصة. قد يقرر الوريث الاحتفاظ بالممتلكات الموروثة لنفسه أو بيعها.

لتحديد ما إذا كانت الشقة الوراثية تخضع لضريبة البيع أم لا ، يجب فقط النظر في طول ملكية الشقة. لا جدوى من البحث عن مزايا في حالة دافع الضرائب. من الممكن تجنب العبء الضريبي عن طريق الانتظار لمدة ثلاث سنوات لملكية الشقة ، أو تقليل عائدات البيع إلى صفر خصومات أو مصاريف (إذا كان الحجم يسمح بذلك).

مثال: كان للوريث نصيب في الشقة منذ 2007. في عام 2018 ، ورث ¼ أسهم في نفس العقار. لقد بعت كل شيء في عام 2019. تعتبر فترة ملكية الكائن بأكمله في وقت البيع مساوية لـ 12 عامًا (من 2007 إلى 2019). لذلك ، ليست هناك حاجة لتقديم إعلان.

بعض الناس يخلطون بين الضرائب والواجب. هذه مفاهيم مختلفة تمامًا.

يتم تحديد الضريبة باستخدام معادلة قياسية ، كما هو الحال بالنسبة لفرض الضرائب على مبيعات العقارات السكنية الأخرى (غير وراثية).

من الناحية التخطيطية ، يكون إجراء تحديد مبلغ ضريبة الدخل الشخصي كما يلي:

يُعتقد عن طريق الخطأ أحيانًا أن خصم الممتلكات يتم خصمه من إجمالي مبلغ الضريبة. ولكن لا ، يتم خصم مبلغ 1 مليون من مبلغ عقد البيع وليس من مبلغ الضريبة.

مثال حساب خاطئ: تم بيع الجسم مقابل 11 مليون روبل. قام دافع الضرائب أولاً بضرب سعر البيع عن طريق الخطأ بالمعدل (11.000.000 × 13٪ = 1.430.000) ، ثم طرح الخصم (1.430.000 - 1000000 = 430.000). كانت النتيجة 430.000 روبل ، على الرغم من أنها يجب أن تساوي 1.3 مليون (11.000.000 - 1000000 = 10000.000 ؛ 10 مليون X 13٪).

كل شيء هنا بسيط للغاية - هذا هو المبلغ المشار إليه في نص عقد البيع. هناك العديد من الأشياء التي يمكن أن تربك دافع الضرائب:

على سبيل المثال، غرفة للبيع. قرر الطرفان أن يتم السداد في غضون سنة واحدة على أقساط شهرية قدرها 50000 روبل. علاوة على ذلك ، الدفعة الأخيرة 75000 روبل. سيساوي سعر الصفقة 625000 روبل. (50 ألف × 11 + 75 ألف).

على سبيل المثالواتفق الطرفان على سعر مليون روبل. للبحث عن العقارات السكنية ، والتحقق من نقائها القانوني ، والمساعدة في الأعمال الورقية ، دخل المشترون في اتفاقية لتقديم الخدمات مع شركة عقارية. للعمل المنجز ، تم دفع 100000 روبل. سيكون سعر صفقة البيع والشراء مليون روبل ، أي باستثناء تكلفة خدمات أصحاب العقارات.

هذا هو المبلغ الذي يتم به تخفيض سعر المعاملة قبل الضريبة.

بالنسبة لمعدل 30٪ ، فإنه ينطبق على الأشخاص الذين ليسوا من المقيمين الضريبيين في الاتحاد الروسي. أي أولئك الذين يقيمون بشكل دائم في روسيا لمدة تقل عن 183 يومًا متتاليًا في سنة تقويمية واحدة. بالإضافة إلى الأجانب ، قد لا يكون الروسي مقيماً ضريبياً. لنفترض أن لديه سكنًا في الخارج ويعيش هناك بالدرجة الأولى. بشكل عام ، ليست المواطنة هي المهمة ، ولكن فترة الإقامة المستمرة في روسيا.

يجب تقديم التقارير الضريبية إلى المفتشية الإقليمية ل عنوان التسجيل الرسمي لمحل إقامة المواطن... يتزامن هذا عادة مع مكان الإقامة الدائمة لدافع الضرائب.

أي ، لا يتم تسليم المستندات:

أي بتسجيل مواطن.

قائمة الوثائق المقدمة إلى IFTS:

لا تحتاج إلى تقديم أي طلبات وإخطارات (على سبيل المثال ، عند تلقي خصم عند شراء منزل) إلى مفتشية خدمة الضرائب الفيدرالية. وكذلك المستندات التي تؤكد حالة المالك قبل المعاملة. أي ، سواء كان هناك إرث بموجب القانون أو الوصية ، فإن هذا لا يؤثر على ضريبة المبيعات.

تقدم المرفقات في نسخ مصدقة من توقيع المصرح نفسه. لعامل التفتيش أن يطلب إحضار الأصول للتحقق من صحة النسخ.

عندما يتم إرسال التقارير عن طريق البريد ، يتم توثيق نسخ العقود ووثائق الدفع.

مثال: تلقينا أموالاً من عملية البيع في عام 2018 ، مما يعني أنه يجب تقديم الإعلان مع المرفقات بحلول 30 أبريل 2019.

مثال: بالنسبة لعام 2017 ، كان آخر يوم لتقديم التقارير الضريبية هو 2018/03/05 ، وفي عام 2019 ، يقع آخر يوم لتقديم التقارير في أحد أيام الأسبوع ، أي لن يكون هناك تحويلات.

هناك ثلاث طرق لتقديم تقارير حول ضريبة الدخل الشخصي:

إذا كان الوريث لا يريد / لا يستطيع التعامل مع القضية الوثائقية بنفسه ، فيمكن أن يعهد بذلك إلى أي شخص مخول ، بعد أن سلحه بتوكيل رسمي خاص.

يجب دفع الضريبة في موعد أقصاه 15 يوليو من العامالذي يتبع التقرير. ولكن إذا صادف اليوم الأخير عطلة نهاية الأسبوع أو عطلة ، فسيتم تأجيل الموعد النهائي حتى يوم العمل الأول.

على سبيل المثال, بالنسبة للدخل لعام 2017 ، كان آخر يوم للدفع هو 16 يوليو 2018 ، اعتبارًا من 07/15/2017 هو يوم الأحد- يوم عطلة. في عام 2019 ، الرقم "15" هو يوم من أيام الأسبوع ، وهو آخر رقم يتم دفعه.

لا يمكن دفع ضريبة الدخل الشخصي إلا عن طريق التحويل المصرفي. يمكنك معرفة تفاصيل الدفع الخاصة بك:

يمكن السداد الفعلي:

يتم تقريب مبلغ الضريبة إلى أقرب صحيح (بدون الباقي kopeck). إذا كان الرصيد يصل إلى 50 كوبيل ، فيُعتبر مساوياً للصفر ، إذا كان 50 أو أكثر ، فسيتم تقريب المبلغ إلى أقرب روبل.

يُسمح بالدفع كمبلغ إجمالي كامل وعلى أجزاء. الشرط الرئيسي هو أن الدفعة الأخيرة (عندما يفي إجمالي مبلغ الضريبة بالمبلغ المطلوب) تم إجراؤها قبل 15 يوليو.

التقديم المتأخر لتقرير ضريبة الدخل الشخصي أو عدم التقديم على الإطلاق يعاقب بغرامة... حجمه يختلف من 1000 روبل. حتى 30٪ من مبلغ الضريبة المستحقة. يتم تحديد المبلغ المحدد للغرامة بضرب 5٪ من ضريبة الدخل الشخصي في عدد الأشهر التي مرت منذ تقديم الإقرار المتأخر أو اكتشاف المخالفة من قبل السلطات الضريبية.

مثال: قدم المواطن الاعلان بتاريخ 10 سبتمبر 2019 اي بتاخير 4 اشهر و 10 ايام (مدة التأخير من 30/4/2019 الى 09/10/2019). بالنسبة للأيام العشرة المتبقية (شهر غير مكتمل) ، يتم أيضًا تحصيل 5٪ (لشهر كامل). كان مبلغ ضريبة الدخل الشخصي 100000 روبل. نتيجة لذلك ، ستكون الغرامة 25000 روبل. (100000 × 5٪ × 5).

يتم توفير المسؤولية عن عدم تحويل الأموال إلى الميزانية.

في فترة تشديد الضوابط الضريبية ، تكون فرص الوقوع في التهرب الضريبي كبيرة. ومع مراعاة الغرامات والعقوبات ، سيكون الدين الضريبي أكثر تكلفة مما لو تم بحسن نية وفي الوقت المحدد.

في ظل هذه الظروف ، لا يمكن للمفتشين إجراء تدقيق عشوائي (جماعي) على ضريبة منفصلة ، بل إجراء تدقيق شامل (في الموقع) لجميع الالتزامات. يعد هذا باحتمال غير سار لاكتشاف أي انتهاكات للالتزامات الأخرى في مجال الضرائب.

عند التحقق من البيانات ، قد تتوصل السلطات الضريبية إلى استنتاج مفاده أن مبلغ الدخل أقل من قيمته الحقيقية. يحدث هذا عندما يكون سعر العقد أقل بكثير من مستوى سعر السوق ، أي أقل من 70٪ من القيمة المساحية للممتلكات المباعة. نتيجة لذلك ، قد يتم تقييم التدقيق الضريبي بشكل إجباري ، وتقييد الغرامة والعقوبات على دفع الضريبة غير المكتمل.

هناك طريقتان للملء:

إذا لم يكن من الممكن لسبب ما ملء تصريح البرنامج ، يتم ملء النموذج 3-NDFL بقلم حبر أزرق أو أسود بدون تصحيحات. يمكنك تنزيل نماذج توضيحية لملء التقارير يدويًا منا و.

من أجل تجنب الأخطاء عند ملء الإقرار بنفسك ، إذا كان لديك حساب معقد ، فهناك أنواع مختلفة من الدخل والخصومات ، فمن الأفضل الاتصال بمكتب محاسبة / قانوني متخصص. سعر الإصدار من 500 إلى 3000 روبل. حسب مدى تعقيد القضية.

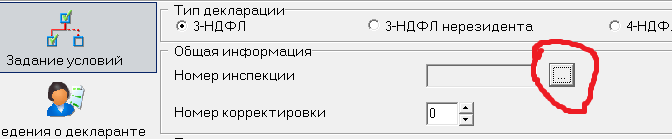

افتح البرنامج وفي الجزء العلوي اختر صفحة "شروط الضبط" ، ثم املأ الأقسام:

| اسم القسم | خيار التعبئة | صورة بيانية |

| "3-NDFL" | |

|

| معلومات عامة. "رقم الفحص" | انقر فوق زر القائمة وحدد الفحص الخاص بك. |  |

| معلومات عامة "رقم التصحيح" | إذا تم تقديم الإعلان لأول مرة ، فإن الرقم "0" ، إذا تم تقديمه مسبقًا ، فسيكون الرقم مطابقًا لرقم 3-NDFL الذي تم تقديمه مسبقًا | |

| علامة دافع الضرائب | "فرد آخر" |  |

| "مسجلة من بيع الممتلكات" |  |

|

| "شخصيا". إذا تم ملء تصريح لطفل ، يشار إليه على أنه "ممثل - FL". |  |

يتم ملء الحقول المطلوبة (الاسم الكامل ، التاريخ ، مكان الميلاد) بنفس الطريقة التي تظهر بها هذه المعلومات في جواز السفر.

يتم ملء الحقول المطلوبة (الاسم الكامل ، التاريخ ، مكان الميلاد) بنفس الطريقة التي تظهر بها هذه المعلومات في جواز السفر.

يشار إلى TIN شخصي (مجموعة دقيقة من الأرقام). إذا كنت لا تعرف رقم التعريف الضريبي الخاص بك ، يمكنك الذهاب هنا.

كود الدولة. حددتها روسيا ، رمزها في مصنف البلدان - 643.

في قسم "معلومات عن وثيقة الهوية" حدد جواز السفر ، الرمز -21. يتم نسخ بيانات جواز السفر بدقة من جواز السفر.

اعتمادًا على التسجيل (دائم - في مكان الإقامة أو مؤقت - في مكان الإقامة) ، انقر فوق القيمة المقابلة.

اعتمادًا على التسجيل (دائم - في مكان الإقامة أو مؤقت - في مكان الإقامة) ، انقر فوق القيمة المقابلة.

إجراء إدخالات في السطور: الرمز البريدي ، المدينة ، الحي ، الشارع ، المنزل ، الهاتف ، إلخ. لا يسبب أي صعوبات.

يجب تحديد رمز المنطقة من نافذة التعليمات. يمكن العثور على كود OKTMO لمنطقتهم على هذا الرابط.

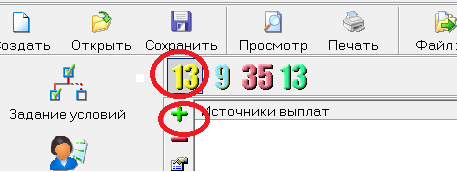

نقوم بتفعيل صفحة "الدخل المستلم في الاتحاد الروسي".

| اسم القسم | خيار التعبئة | صورة بيانية |

| "معدل ضريبة الدخل" | نضغط على معدل الضريبة 13٪ (يظهر الرقم باللون الأصفر) وننشئ نموذجًا يعكس مصدر المدفوعات (انقر فوق علامة الجمع الخضراء) |  |

| في النافذة المنبثقة ، في السطر العلوي ، اكتب الاسم الكامل لمشتري الشقة. يمكن تجاهل باقي الأسطر. |  |

|

انقر فوق علامة الجمع الخضراء السفلية واملأ الشكل الذي يظهر.

|

|

|

|

يظهر المبلغ الإجمالي للدخل تلقائيًا. يجب دفع المبلغ الخاضع للضريبة بشكل مستقل كالفرق بين الدخل والخصم. يتم أيضًا احتساب مبلغ الضريبة بشكل مستقل (يتم ضرب المبلغ الخاضع للضريبة بنسبة 13٪). |

|

نرسل للطباعة. يمكنك الطباعة على وجه واحد فقط على الورقة (فقط من الجانب الأمامي ، يكون الجانب الخلفي للورقة فارغًا).

الهدف من دافع الضرائب المعقول هو خفض الضرائب. هناك طريقتان قانونيتان للتقليل من قيمة العائدات: خصم أو نفقة.

لممارسة الحق في الخصم ، يكفي ملء 3-NDFL بكفاءة ، مع الانتباه إلى الأوراق والأقسام ذات الصلة من الإعلان:

سيطبق الإعلان المكتمل بالطريقة المذكورة أعلاه الخصم تلقائيًا. لا يلزم اتخاذ إجراءات إضافية (إرسال التطبيقات والإشعارات والرسائل وما إلى ذلك).

الحجم الأقصى - مليون روبل. لا يتم إثبات هذا الرقم بأي شيء ، بل يتم تطبيقه "بشكل أعمى" ، بغض النظر عمن يبيع أي ملكية ، ومتى ، ولمن ، وما إلى ذلك.

مثال: سعر البيع 1.5 مليون روبل. نحصل على النتيجة التالية 500000 روبل. (1،500،000 - 1،000،000) X 13٪ = 65،000 روبل.

عندما تباع شقة بأقل من الخصم (مليون روبل) ، تكون الضريبة "0". ولكن إذا لم تمر 3 سنوات ، فإن هذه الحقيقة لا تعفي من واجب تقديم الإعلان.

ينطبق خصم الممتلكات على جميع العقارات السكنية المباعة خلال الفترة الضريبية (السنة التقويمية) بمبلغ موحد (مليون روبل روسي).

مثالفي عام 2018 ، باع مواطن معين شقتين ومنزل واحد وكوخًا واحدًا ، أي 4 عقارات فقط حصل عليها عن طريق الميراث. عند حساب القاعدة الضريبية ، من المستحيل الاعتماد على مبلغ أربعة أضعاف الخصم (4 ملايين روبل). ستكون القيمة المخصومة للممتلكات بأكملها تساوي مليون روبل.

مثال: مواطن باع شقة اشتراها قبل عامين - يمكنه استخدام تكلفة شرائها كنفقات. وقد ورث شقتين وباعهما في نفس العام - بالنسبة لهما ، لا يمكن للمرء إلا أن يأخذ في الاعتبار خصم الممتلكات بقيمة مليون روبل.

عندما يتم بيع شقة وراثية ، فإن تكاليف الميراث ستكون ضئيلة. هناك شعور في تطبيقها عندما يتم بيع أشياء أخرى من العقارات باهظة الثمن بشكل متوازٍ.

لا يمكن أن تؤخذ تكاليف كائن معين بعين الاعتبار إلا فيما يتعلق بالسكن الذي نشأت فيه. أي أنه من المستحيل النقل إلى عقار آخر (ينطبق جزء التكلفة الخاص به عليه).

مثال:تم بيع ثلاث شقق:

الأول مقابل مليون روبل ، وراثي. نطبق خصمًا بمبلغ مليون روبل ،

الثالث مقابل 2.5 مليون روبل. - تكاليف وراثية بلغت 100 ألف روبل. (500000 روبل لا يمكن إعادة توزيع الباقي على العقار الثالث).

نتيجة لذلك ، سيتم احتساب ضريبة الدخل الشخصي على النحو التالي: 0 روبل للشقة الأولى. (1 مليون دخل ناقص 1 مليون خصم) ، للثاني - 0 روبل. (3 ملايين دخل مطروحًا منه 3 ملايين مصروفات) ، للثالث - 312000 روبل. ((2.5 مليون - 100،000 روبل) X 13٪). المبلغ الإجمالي يساوي 312 ألف روبل.

يمكنك فقط مراعاة التكاليف المباشرة لشراء المساكن (والتي يتم بيعها لاحقًا). تحدد تفسيرات عديدة لدائرة الضرائب الفيدرالية في روسيا قائمة تقريبية لأنواع النفقات:

كما في حالة الاستقطاعات ، إذا تجاوزت المصروفات قيمة بيع الشيء ، يتم تخفيض الضريبة إلى الصفر. لا تتشكل أي بقايا ناقصة.

لذلك ، لا يمكن تحويل جزء من المصروفات إلى السنة الضريبية التالية أو لا يمكن إرجاع جزء من المال من الميزانية لصالح الدافع.

يتم تقديم ملاحظة خاصة بشأن اختيار النفقات في الإعلان (بدون بيانات إضافية ، وإخطارات ، وما إلى ذلك):

إذا كانت الشقة / الحصة الموروثة تخص الطفل ، فسيكون دافع الضرائب بشكل عام. لا توجد تخفيضات على العمر.

لكن يجب ألا يفعل المراهق نفسه حتى سن 18 عامًا أي شيء:

يجب أن يتم هذا العمل للطفل من قبل أحد الوالدين أو الوصي أو الوصي ، إلخ. سيقوم الممثل القانوني بحساب مبلغ ضريبة الدخل الشخصي ، وإعداد التقارير ، وتقديمها إلى التفتيش ، وتحويل الأموال إلى الميزانية.

يملأ الإقرار نيابة عن الطفل ويوقعه باسم الممثل القانوني.

ذكرت خطابات دائرة الضرائب الفيدرالية أنه لم يكن من الضروري إرفاق مستند يؤكد حالة الوالد (الوصي ، الوصي ، الوالد بالتبني) بالإبلاغ. ولكن ، في رأينا ، لتجنب ردود الفعل غير المرغوب فيها من مسؤولي الضرائب ، يجب إرفاق نسخة من هذا المستند بحكمة (شهادة الميلاد ، وثيقة تعيين الوصي ، إلخ).

غالبا ما يبيع الورثة الشقة المتبقية من الموصي لهم. ومع العائدات ، يشترون على الفور مساكن أخرى. اتضح أنه في سنة تقويمية واحدة ، يقوم دافع الضرائب نفسه بإجراء عمليتين لبيع وشراء الشقق.

في هذه الحالة ، يُصرح للوريث المحدد بتطبيق خصمين من ضريبة الدخل الشخصية دفعة واحدة ("عند الشراء" و "عند البيع").

مثال: ورث الوريث شقة في 2017 باعها في 2018 مقابل 3.5 روبل. وفي نفس العام اشترت أخرى مقابل 3.7 مليون روبل. عند تطبيق الخصومات ، يتم الحصول على النتيجة التالية: مبلغ الضريبة من الشقة المباعة هو 325000 روبل. ((3.5 مليون روبل - 1 مليون روبل) X 13 ٪) ، وهو انخفاض بمقدار 260 ألف روبل. (2 مليون روبل × 13٪). وفقًا لذلك ، فإن مبلغ 65000 روبل يخضع لدفع الميزانية. (325.000 - 260.000).

عادة ما تكون هناك مشاكل في الخصم عند شراء عقار. نظرًا لوجود شروط صارمة لذلك:

نظرًا لأنه يتم الإعلان عن الخصومات في وقت واحد في إعلان واحد (يتم تقديمه في العام التالي بعد المعاملات) ، فإن السلطات الضريبية ستراها في الوقت المناسب ، وبالتالي لن يكون هناك أي لبس.

معاملات الأسهم تجعل حياة دافع الضرائب أكثر صعوبة. ليس دائمًا ، بعد أن قمت ببيع حصة موروثة في شقة ، يمكنك إجراء عملية حسابية وفقًا للخوارزمية الكلاسيكية. ضع في اعتبارك ميزات إعلان الدخل في المواقف الأكثر شيوعًا.

يدرك المساهم فقط الجزء الخاص به من الممتلكات ، ويضع اتفاقية منفصلة. في هذه الحالة ، يتم إعداد التقارير وفقًا لنموذج نموذجي: يتم تخفيض ضريبة الدخل بخصم مليون روبل. أو المصاريف. وبالتالي ، يمكن لكل مساهم استخدام الخصم الكامل لمليون روبل.

في هذه الحالة ، سيكون هناك عقد بيع واحد. يمكن تطبيق الخصم بما يتناسب مع حجم الحصة إلى مليون روبل. يتم تحديد مبلغ الدخل (الخاضع للضرائب) لكل مساهم من قبل أطراف الصفقة وفقًا لتقديرهم المشترك (تنعكس هذه المعلومات في نص الاتفاقية). يمكنك توزيع الأحجام كما تريد ، حتى حقيقة أن أحد البائعين (المالكين المشتركين) سيحق لهم الحصول على "0" روبل ، وبناءً عليه ، ستذهب قيمة البيع بالكامل إلى أصحاب الأسهم الآخرين (الآخرين). إذا لم يتم التوزيع بالاتفاق ، فيحق لكل منهم حصة متناسبة من إجمالي سعر العقد.

مثال: يتم بيع الكائن من قبل اثنين من المساهمين بأسهم و. يمكن للمالك الأول تطبيق خصم بمبلغ 750.000 روبل. (1 مليون X ¾) ، مساهم آخر 250000 روبل.

حالة عادية يتم فيها بيع أسهم شقة وراثية من قبل مالكيها لمدة تقل عن 3 سنوات أو أكثر. على الرغم من أن كل شيء واضح للغاية هنا أيضًا. يُعفى مالك السهم الأول من الضريبة بشكل عام ، وللثاني الحق في استخدام الحسم بما يتناسب مع حجم حصته.

مثال: ثلاثة ملاك مشاركين في الأسهم بنسبة 1/5 و 2/5 و 2/5. الأول يمتلك حصة منذ عام 1992 (أكثر من 3 سنوات) ، ويمتلك الآخرون منذ عام 2017 (أقل من 3 سنوات). تباع الشقة ككل. الأول معفى من الضريبة على بيع السهم ، والثاني والثالث يمكن أن يطبق خصمًا قدره 400000 روبل. (1 مليون × 2/5).

بدلا من ذلك ، يمكن تخفيض الدخل عن طريق الإنفاق. كم تم إنفاقه (على تسجيل العقار) ، بقدر ما يمكن تقليل جزء الدخل. التكاليف دائما فردية. النسب واتفاقيات التوزيع لا تنطبق عليهم.

ميزة أخرى لبيع الأسهم لمرة واحدة هي أن لكل مساهم دافع ضرائب الحق في أن يقرر بشكل مستقل ما سيستخدمه (الخصم أو التكاليف). لن تكون مخالفة إذا اختار أحدهما النفقات والآخر خصمًا ثابتًا. لكن الأخير لا يزال لديه الحق في تطبيق مبلغ خصم يتناسب مع حجم الحصة في الشقة.

قد يكون أنه في سنة تقويمية واحدة ، يتم بيع أكثر من سهم واحد في أشياء عقارية مختلفة من قبل مالك واحد امتلكها لمدة تقل عن 3 سنوات. ثم يجب الانتباه إلى ما يلي.

يتم تلخيص الدخل لجميع المعاملات عن طريق إضافة حسابية بسيطة.

لنفترض أنه تم بيع ثلاثة أسهم. اثنان في شقق: ½ و ¼. بالإضافة إلى واحد في غرفة 1/3. في الشقق ، تم تحديد أن مبلغ البيع جزء هو 750،000 روبل ، وبالنسبة ¼ في الآخر ، سيحصل البائع المشارك في المالك على 500000 روبل. تباع الغرفة مقابل 900000 روبل. ولا توجد شروط لتوزيع الدخل بين حاملي الأسهم البائعين. وهذا يعني أن على دافعي الضرائب 300 ألف روبل. (900000 × 1/3). وبالتالي ، فإن الدخل الضريبي من بيع جميع أجزاء العقارات سيصل إلى 1.550.000 روبل (750.000 + 500.000 +300.000) روبل.

يمكن أن تكون التكاليف بأي حجم. في مثالنا ، لا يزيد عن 1550000 روبل. ومع ذلك ، دعنا نذكرك مرة أخرى بأن التكاليف المرتبطة بعقار ما لا يمكن أخذها في الاعتبار (نقلها) لعقار آخر.

تخضع الخصومات أيضًا للتجميع ، لكن يجب ألا يتجاوز المبلغ الإجمالي مليون روبل. غالبًا ما يحدث أن نسب الكسور إلى الكائن ككل لا تسمح بالوصول إلى الحد الأقصى للخصم.

مثال: باع دافع الضرائب أربعة أجزاء تخصه في 4 شقق (حيث تم بيع جميع أماكن المعيشة بالكامل) ، على النحو التالي: في أول 1/8 سهم مقابل 500000 روبل ، في الثانية 1/10 مقابل 450.000 روبل ، في الثالثة 1/16 مقابل 220.000 روبل. وفي الرابع 1/10 مقابل 400000 روبل. سيكون الدخل 1570.000 روبل ، ولا يمكن تخفيضه إلا بخصم يساوي 387500 روبل. (من 1/8 حصة 125000 روبل (1 مليون × 1/8) + من 1/10 - 100000 روبل (1 مليون × 1/10) + من 1/16-62500 روبل (1 مليون × 1/16) + من 1/10 - 100000 روبل (1 مليون × 1/8)).

فيما يتعلق بالعناصر العقارية المختلفة ، يمكن تطبيق كل من الخصم والمصروفات ، ولكن بشرط عدم السماح بمزيج متزامن من خصم الممتلكات والتكاليف فيما يتعلق بكل كائن.

مثال: بيعت غرفتين مقابل 1.5 مليون روبل. كل واحد. تم شراء أحدهم سابقًا مقابل 1.4 مليون روبل ، والآخر موروث ، وتم إنفاق 30 ألف روبل على التسجيل. بالنسبة للأول ، تم تطبيق نفقات بمبلغ 1.4 مليون روبل ، والثانية - خصم بمبلغ مليون روبل. هذا الترتيب صحيح. ولكن سيكون من الخطأ ، بالإضافة إلى الخصم ، إضافة نفقات إلى الشقة الثانية بمبلغ 30000 روبل.

ما ورد أعلاه هو أمثلة على بيع جزء (أجزاء) من العقارات التي هي ملكية مشتركة مشتركة.

ماذا عن الملكية المشتركة (الأسهم الزوجية). على عكس الشقة العادية (حيث تكون الملكية المشتركة ممكنة) ، فإن الشقة الوراثية تدخل في الملكية الوحيدة للوريث. وحتى لو كان متزوجًا ، فإن نظام الملكية المشتركة لا ينشأ بحكم القانون. لذلك ، لا يمكن أن يكون الجزء الزوجي. جميع الحقوق والالتزامات المرتبطة بملكية العقارات تنطبق فقط على الوريث.

مميزات تسجيل التصريح كالتالي:

إذا كانت لديك أسئلة حول موضوع المقال ، فلا تتردد في طرحها في التعليقات. سنجيب بالتأكيد على جميع أسئلتك في غضون أيام قليلة. ومع ذلك ، اقرأ بعناية جميع الأسئلة والأجوبة على المقالة ، إذا كانت هناك إجابة مفصلة لمثل هذا السؤال ، فلن يتم نشر سؤالك.

طريقة بسيطة إلى حد ما لاستبدال أصحاب الشركة معاملة بيع وشراء حصة شركة ذات مسؤولية محدودة... تغيير مالك الشركة من خلال بيع مؤسسة كمجمع واحد للممتلكات عملية طويلة جدًا ويصعب ترتيبها. لكن تغيير مالكي الشركة عن طريق بيع الأسهم في رأس المال المصرح به (فيما يلي - رأس المال المستأجر) للشركة يتم إضفاء الطابع الرسمي عليه بسرعة وسهولة ، مما يساهم في شعبية مثل هذه المعاملات فقط عند تغيير أصحاب الأعمال. في الوقت نفسه ، بالطبع ، هناك بعض خصائص المحاسبة والضرائب على المعاملات مع أسهم الشركة ، والتي تعتمد على نوع المعاملة بموجب القانون المدني للاتحاد الروسي (البيع ، التبادل ، التبرع ، التنازل عن الحقوق).

تُفهم الشركة ذات المسؤولية المحدودة على أنها كيان قانوني - شركة تجارية تجارية ، وفقًا لشكلها التنظيمي والقانوني - شركة ذات مسؤولية محدودة (المادة 87 من القانون المدني للاتحاد الروسي والفقرة 1 من المادة 2 من القانون الاتحادي الصادر في 8 فبراير ، 1998 رقم 14-FZ "On LLC"). كقاعدة عامة ، يتم إنشاء شركة ذات مسؤولية محدودة من قبل مؤسس واحد أو من قبل العديد من الأفراد أو الكيانات القانونية. في المملكة المتحدة مقسمة إلى أسهم. يشار إلى الحجم الدقيق للأسهم في ميثاق المنظمة. يتم حساب حجم السهم كنسبة مئوية أو ككسر بسيط ، مما يعكس نسبة قيمة السهم إلى القيمة الإجمالية لرأس مال الشركة المصرح به (على سبيل المثال ، 1/2 أو 1/3).

لا يمتلك أعضاء شركة ذات مسؤولية محدودة حصة عن طريق حق الملكية المشتركة. بموجب القانون ، فإن الكيان القانوني هو المالك الكامل لجميع حقوق الملكية والممتلكات التي تشكل القانون الجنائي للشركة (البند 1 من المادة 66 من القانون المدني للاتحاد الروسي). بحكم طبيعتها ، فإن الحصة في رأس المال المستأجر هي حق مطالبة صاحب الحقوق في الأسهم ضد كيان قانوني. البند 1 من الفن. 8 والفن. يمنح 26 من القانون الفيدرالي "On LLC" مالك الحصة عددًا من الحقوق:

لذلك ، من خلال بيع حصة في شركة ذات مسؤولية محدودة ، فإننا نعني التنازل المرهق عن الحق في رفع دعوى ضد كيان قانوني (المادة 382-390 من القانون المدني للاتحاد الروسي). أيضا ، القانون المدني للاتحاد الروسي في الفقرة 4 من الفن. 454 يسمح بتطبيق أحكام القانون الذي يحكم عقد بيع الأشياء على العقود التي يكون موضوعها نقل ملكية الأسهم.

يمكن لمالك الحصة في شركة أن يبيع أو ينفر بأي طريقة أخرى من الحصة (جزء من السهم) إلى مؤسسي الشركة الآخرين (البند 1 من المادة 21 من القانون الفيدرالي "On LLC"). في الوقت نفسه ، إذا تم تنفير الحصة داخل الشركة ، فلا داعي للحصول على موافقة للمعاملة من مؤسسين آخرين ، ما لم يتضمن ميثاق الشركة ذات المسؤولية المحدودة حكمًا آخر. بحلول وقت الاغتراب ، يجب على البائع أن يدفع بالكامل تكلفة الحصة في رأس المال المصرح به للشركة. حتى يقوم مالك السهم بذلك ، لن يحصل على حق بيع السهم. في حالة السداد الجزئي للسهم ، يمكن بيع الجزء المدفوع منه فقط.

إذا كان ميثاق الشركة ذات المسؤولية المحدودة لا يحظر ذلك ، فيمكن بيع الحصة ليس فقط بين المؤسسين المشاركين ، ولكن أيضًا للأجانب ، إذا لم يقرر المؤسسون المشاركون ممارسة حق الاسترداد الوقائي للحصة المتنازل عنها (البند 2 من المادة 93 من القانون المدني للاتحاد الروسي ، المادتان 2 و 4 من المادة 21 من القانون الاتحادي "حول شركة ذات مسؤولية محدودة").

نظرًا لأن ميثاق الشركة قد يحتوي على حظر على بيع الأسهم لأشخاص غير مصرح لهم ، فيجب دراسته بعناية قبل الصفقة. قد يمنح ميثاق الشركة الحق في الحصول على حصة تفضيلية ليس فقط من قبل مؤسسين آخرين ، ولكن أيضًا من قِبل الكيان القانوني نفسه ، إذا لم يمارس المؤسسون الآخرون هذا الحق.

يلتزم بائع السهم بإخطار الشركة كتابيًا بالمعاملة المخطط لها عن طريق إرسال إشعار بالبريد إلى العنوان القانوني للمؤسسة المحدد في الميثاق. يجب أن تكون الرسالة والإشعار ذات قيمة ، وتحتوي على قائمة جرد بالمستندات المرفقة ، ويجب أن تكون مصحوبة بإشعار بالتسليم. يمكنك تقديم الإخطار شخصيًا إلى المدير العام (الهيئة التنفيذية الوحيدة للشركة) ، عند استلام الاستلام على النسخة الثانية. بعد انقضاء فترة 30 يومًا في انتظار رد من مؤسسين آخرين أو من الشركة ، يحق لمالك حصة الشركة ذات المسؤولية المحدودة إبرام صفقة لبيع الحصة ، لتعيين حقوق السهم بأي طريقة أخرى مسموح بها بموجب القانون المدني للاتحاد الروسي.

عند إبرام اتفاقية بشأن بيع سهم أو جزء منه ، يجب مراعاة نموذج مكتوب بسيط ، إذا كان ميثاق الشركة لا يتطلب نموذجًا إلزاميًا موثقًا لجميع اتفاقيات بيع الأسهم. يجب أن نتذكر أن عدم الامتثال لشكل المعاملة المنصوص عليها في القانون أو الميثاق قد يؤدي إلى بطلانها منذ لحظة اكتمالها (البند 6 من المادة 21 من القانون الاتحادي "On LLC").

يتم إضفاء الطابع الرسمي على النقل الفعلي للحصة من مشارك إلى آخر ، كقاعدة عامة ، من خلال إجراء قبول وتحويل ، والذي يجب أن يتوافق مع الشروط المحددة في عقد بيع وشراء حصة شركة ذات مسؤولية محدودة ، حيث لا يوجد المتطلبات الخاصة في التشريع لمثل هذه الوثيقة وإجراءات تنفيذها.

كما أشرنا بالفعل ، فإن نتيجة صفقة بيع السهم هي تغيير في تكوين مؤسسي الشركة ، تغيير في حجم (قيمة) الأسهم ، لذلك يجب تسجيل هذه التغييرات في الضرائب الفيدرالية الخدمة بالطريقة المنصوص عليها في الفن. 12 من القانون الاتحادي "على LLC" والفن. 17-19 منطقة حرة بتاريخ 08.08.2001 ، رقم 129-FZ "بشأن تسجيل الدولة للكيانات القانونية وأصحاب المشاريع الفردية".

لا تشارك الشركة في التسويات بين أطراف بيع حصة في رأس مال الشركة المستأجر ، والتي ينفذونها بشكل مستقل فيما بينهم. وفقًا لذلك ، لا يملك الكيان القانوني أي حقوق والتزامات تجاه أطراف الصفقة ، نظرًا لأن هذه المعاملة ليس لها أي تأثير على الحجم الإجمالي لرأس المال المصرح به للشركة نفسها. نتيجة لإبرام مثل هذه الصفقة ، كما أشرنا بالفعل ، ستتغير تركيبة مالكي الشركة ، ويمكن إعادة توزيع حجم الأسهم بينهم ، وهو ما ينعكس في الوثائق التأسيسية المعدلة للشركة. لذلك ، لن تكون هناك عواقب ضريبية على الشركة نتيجة نقل الحصة إلى شخص آخر. سيكون من الضروري فقط إضفاء الطابع الرسمي على التغييرات المشار إليها في مستندات محاسبة الشركة. لذلك ، يجب إضفاء الطابع الرسمي على التغيير في تكوين مالكي الأسهم عن طريق الأسلاك الداخلية (الحساب 80 "رأس المال المصرح به").

يتم حساب الأساس الخاضع للضريبة لضريبة الدخل الشخصي مع الأخذ في الاعتبار جميع الدخل الذي حصل عليه دافع الضرائب ، في شكل نقود أو عينية (البند 1 من المادة 210 من قانون الضرائب للاتحاد الروسي). وبناءً على ذلك ، فإن البائع الذي هو فرد يدر دخلاً من البيع. يُفهم الدخل في هذه الحالة على أنه مبلغ العائدات التي حصل عليها البائع بموجب المعاملة (الفقرة الفرعية 5 من الفقرة 1 من المادة 208 من قانون الضرائب للاتحاد الروسي). يتم تضمين الدخل المحدد في موضوع الضرائب لغرض حساب ضريبة الدخل الشخصي (المادة 209 من قانون الضرائب للاتحاد الروسي). سيتم احتساب ضريبة الدخل الشخصي للفرد المقيم ضريبيًا في الاتحاد الروسي بمعدل 13٪ ، وبالنسبة للفرد غير المقيم في الاتحاد الروسي ، فإن معدل ضريبة الدخل الشخصي يساوي بالفعل 30 ٪ (المادة 224 من قانون الضرائب للاتحاد الروسي).

بائع الحصة ملزم بتحديد القاعدة الخاضعة للضريبة بشكل مستقل وحساب ضريبة الدخل الشخصي. لذلك ، في حالة شراء حصة من قبل كيان قانوني ، فإن التزامات المشتري لن تشمل حساب وخصم ضريبة الدخل الشخصية من دخل الفرد - البائع. عند إجراء معاملات مع الأسهم ، البائع - شخص فرد يملأ ويقدم إلى دائرة الضرائب الفيدرالية إقرارًا ضريبيًا ، والذي يعكس الدخل الذي حصل عليه من المعاملة (الفقرة الفرعية 1 من الفقرة 1 من المادة 220 ، المادة 228 من قانون الضرائب من الاتحاد الروسي). يمكن للبائع تقليل حجم القاعدة الخاضعة للضريبة (دخل المعاملة) لحساب ضريبة الدخل الشخصية بالمبلغ الذي أنفقه بالفعل عند إتمام الصفقة التي جلبت له الدخل المحدد. بطبيعة الحال ، يجب على بائع الحصة توثيق جميع نفقاته. على سبيل المثال ، تشمل المصاريف المشار إليها للبائع مبلغ الدفعة الأولى التي دفعها لشركة إدارة الشركة ، أو تكاليف الدفع مقابل خدمات كاتب العدل عند توثيق المعاملة.

في الحالة التي يتصرف فيها كيان قانوني بصفته بائعًا لحصة شركة ذات مسؤولية محدودة ، يجب عليه دفع ضريبة الدخل ، نظرًا لأن الشركة تولد عائدات من بيع حقوق الملكية. تذكر أن حصة في رأس مال ميثاق الشركة عبارة عن مجموعة من حقوق المطالبة ضد كيان قانوني. يشمل الأساس الخاضع للضريبة لحساب ضريبة دخل الشركات جميع الدخل المستلم من نقل ملكية حقوق ملكية الشركة - الأموال أو العينية (الفقرتان 1 و 2 من المادة 249 من قانون الضرائب للاتحاد الروسي).

وفقا للفقرة 1 من الفن. 39 والفقرة 3 من الفن. 271 من قانون الضرائب للاتحاد الروسي ، يتزامن تاريخ استلام الشركة ، لغرض حساب الضرائب ، مع تاريخ بيع حقوق الملكية ، أي هذا هو اليوم الذي تم فيه نقل الملكية من البائع - التنظيم لمشتري الحصة. كما أشرنا بالفعل ، فإن المستحوذ على سهم شركة ذات مسؤولية محدودة له الحق في الممارسة الكاملة لحقوق والتزامات أحد المشاركين في الشركة التي تم نقلها إليه في التاريخ الذي تلقت فيه الشركة إشعارًا بنقل الحقوق إلى المالك الجديد. وفقًا لذلك ، فإن بائع الحصة - كيان قانوني لأغراض المحاسبة الضريبية ، يكون تاريخ استلام الدخل من بيع الحصة هو تاريخ استلام الإخطار المذكور من قبل المنظمة.

البائع - لدى المنظمة أيضًا فرصة لتقليل الأساس الخاضع للضريبة لحساب ضريبة الأرباح بمقدار التكاليف التي تتكبدها المنظمة - دافع الضرائب عند إتمام الصفقة (الفقرة الفرعية 1 من الفقرة 1 من المادة 253 ، الفقرة الفرعية 1 من الفقرة 3 من المادة 315 من قانون الضرائب للاتحاد الروسي). لاحظ أنه ، على عكس البائع - الفرد ، البائع - لا يمكن للشركة أن تدرج في النفقات المحددة تكلفة الدفعة الأولى للقانون الجنائي للشركة (البند 3 من المادة 270 من قانون الضرائب للاتحاد الروسي) ، منذ ذلك الحين لا يؤخذ هذا النوع من مصاريف الشركة في الاعتبار عند تحديد الضريبة على الأرباح. كما أكدت وزارة المالية الروسية في خطاب بتاريخ 17 يونيو 2004 برقم 03-02-05 / 5/9 هذا الموقف ، محددًا أن بائع الحصة - المنظمة لها الحق في الإشارة إلى المصروفات التي تقلل من الأساس الخاضع للضريبة لضريبة الدخل ، فقط التكاليف المباشرة التي تكبدتها الشركة فيما يتعلق ببيع السهم. على سبيل المثال ، الدفع مقابل خدمات كاتب العدل أو رسوم الدولة لتسجيل الحالة للمعاملة.

الملكية الموروثة ليست ربحًا فحسب ، بل هي أيضًا عدد من الالتزامات. خاصة عندما يتعلق الأمر بالعقارات. في هذه الحالة ، يصبح الوريث "تلقائيًا" أيضًا دافع ضرائب. وسيتوقف الكثير على ما إذا كان الشخص يبيع الشيء الموروث أو يحتفظ به لنفسه.

إذا بقيت الشقة أو المنزل الخاص في ملكية الوريث ، فسيتعين دفع ضريبة الأملاك (ستحدد IFTS مبلغها وترسل الإخطار المقابل إلى دافع الضرائب).

ولكن إذا كان العقار معروضًا للبيع (على سبيل المثال ، لتبسيط القسم ، أو عندما يكون هناك العديد من الورثة ، أو لأسباب أخرى) ، تظهر الكثير من القضايا الضريبية.

هذا ليس سؤالًا بسيطًا على الإطلاق مع إجابة واضحة كما قد يبدو للوهلة الأولى. هناك بعض الفروق الدقيقة هنا. وبالتالي:

مثال: يمتلك شخص سي 3/4 من الحصة في الشقة منذ عام 2007. في عام 2015 ، توفي والده الذي كان يمتلك ربع الحصة في نفس المنزل. ورث حصة S. وفي عام 2016 باع الشقة بأكملها. في وقت البيع ، كانت فترة ملكية العقار لـ C 9 سنوات (2007-2016) ، لذلك لم يكن عليه تقديم إقرار ودفع الضريبة.

لكن السيناريوهات الأخرى ممكنة أيضًا. لذلك ، على سبيل المثال ، إذا لم يكن الوريث مقيما ضريبيا ، فسيتعين عليه دفع ضريبة دخل بنسبة 30 ٪ على أي حال. لن يتم تطبيق قاعدة الثلاث سنوات هنا.

إذا كان كل شيء واضحًا على مر السنين في أمور مثل هذه الفترة ، فقد تنشأ مشكلة مع الأشهر: أي واحدة يجب أن تحسب وأي واحدة لا ينبغي أن تحسب؟ وهنا كل هذا يتوقف على تاريخ وفاة الموصي. إذا حدث ذلك قبل اليوم الخامس عشر ، فلا يتم احتساب الشهر ، وإذا حدث بعد ذلك ، فيجب أخذه في الاعتبار.

لا يرى الكثير من دافعي الضرائب الفرق بين الضريبة وواجب الدولة المفروض. وفي الوقت نفسه ، من الضروري:

الأهمية: يتم دفع الضريبة على المبلغ الذي يمثل الفرق بين الدخل من البيع وتكلفة شراء العقار (أو مبلغ خصم العقار). علاوة على ذلك ، يجب أن يتلقى نفس الشخص الدخل ويتحمل المصاريف.

الصيغة الضريبية كما يلي:

وإذا وصفت تعريف ضريبة الدخل الشخصي بشكل تخطيطي ، فستبدو كما يلي:

كل شيء بسيط مع مفهوم "سعر العقد". هذا هو مبلغ عقد البيع. ومع ذلك ، هناك العديد من الفروق الدقيقة التي يمكن أن تغرق دافع الضرائب في الارتباك:

"الخصم" أو "خصم الملكية" هو المبلغ الذي يمكن من خلاله تخفيض سعر المعاملة قبل الضرائب. يوجد اليوم في روسيا خصم رسمي وثابت للممتلكات يساوي مليون روبل.

فيما يتعلق بالتكاليف ، هذا المؤشر متغير. ويعتمد ذلك على التكاليف الفعلية المتكبدة والتي يمكن توثيقها. كقاعدة عامة ، النفقات أقل من مليون روبل ، لذلك لا أحد يمسها تقريبًا عندما يتعلق الأمر بالضرائب. إلا عند بيع عدة أشياء في وقت واحد (بعد كل شيء ، يحق لواحد منهم فقط خصم مليون).

يختلف الأمر بالنسبة للمواطنين الروس وغير المقيمين (الأجانب أو الروس الذين يمتلكون عقارات في الخارج ويعيشون هناك بشكل أساسي). الأول يدفع 13٪ والثاني 30٪. ومع ذلك ، فإن العامل الحاسم في تحديد معدل الضريبة ليس الجنسية ، ولكن فترة الإقامة في روسيا.

يجب على المواطن (دافع الضرائب) تقديم إقرار الدخل إلى مكتب الضرائب في مكان إقامته ، أي في مكان التسجيل الدائم. ولا مكان آخر.

يتم تقديم حزمة المستندات التالية إلى مكتب الضرائب في غضون الفترة الزمنية التي يحددها القانون:

ولم يتم تقديم أي بيان أو إشعار. يكفي فقط أصل الإعلان. يتم إرسال جميع المستندات الأخرى في نسخ.

لإرسالها بالبريد ، يجب أن تكون النسخ مصدقة من كاتب عدل. إذا تم تقديم الإعلان شخصيًا ، فيجب أن يكون لديك المستندات الأصلية معك للتحقق (التحقق بنسخ) من قبل مفتش الضرائب المستلم.

يجب على دافع الضرائب تقديم إقرار الدخل 3-NDFL وحزمة المستندات المصاحبة له إلى هيئة التفتيش في موعد أقصاه 30 أبريل من العام الذي يلي عام استلام هذا الدخل بالذات. على سبيل المثال ، إذا تم بيع الشقة في عام 2016 ، فيجب تقديم الإعلان مع جميع المرفقات بحلول 30 أبريل 2017 ضمناً. إذا وقع آخر تاريخ في التقويم في عطلة نهاية الأسبوع ، فسيتم تأجيل التغيير إلى أول يوم عمل.

من الممكن أيضًا الإيداع المبكر لـ 3-NDFL - في عام بيع العقار. ولكن فقط إذا كان دافع الضرائب متأكدًا من أنه لن يكون لديه دخل أكبر في العام الحالي ولن يتعين تصحيح الإعلان.

يمكنك تقديم تصريح:

الأهمية: قد يشارك وصي دافع الضرائب أيضًا في تقديم الأوراق اللازمة. الشيء الرئيسي هو أن لديه توكيل رسمي موثق.

من الضروري تحويل الأموال على الإخطار المستلم بالكامل بحلول 15 يوليو من العام التالي للسنة المشمولة بالتقرير.

لا يمكن دفع الضرائب من قبل المواطنين إلا عن طريق التحويل المصرفي. يمكن العثور على تفاصيل النقل من الإخطار المستلم ، على موقع FTS أو عن طريق أخذ الإيصال المناسب عند الاتصال شخصيًا. يمكنك دفع الضرائب في أي جهاز صراف آلي أو فرع بنك (من أولئك الذين دخلوا في اتفاقية مناسبة مع دائرة الضرائب الفيدرالية - اليوم هذه هي 30 مؤسسة ائتمانية كبيرة) ، على موقع الويب الضريبي (عن طريق التسجيل والوصول إلى حسابك الشخصي) أو على بوابة خدمات الدولة.

لا يمكن دفع الضرائب من قبل المواطنين إلا عن طريق التحويل المصرفي. يمكن العثور على تفاصيل النقل من الإخطار المستلم ، على موقع FTS أو عن طريق أخذ الإيصال المناسب عند الاتصال شخصيًا. يمكنك دفع الضرائب في أي جهاز صراف آلي أو فرع بنك (من أولئك الذين دخلوا في اتفاقية مناسبة مع دائرة الضرائب الفيدرالية - اليوم هذه هي 30 مؤسسة ائتمانية كبيرة) ، على موقع الويب الضريبي (عن طريق التسجيل والوصول إلى حسابك الشخصي) أو على بوابة خدمات الدولة.

أما بالنسبة لمبلغ الدفع ، فيجب تقريبه إلى أقرب روبل. إذا كان عدد الكوبيك أقل من 50 ، فسيكون هناك 00 كوبيل ، إذا كان أكثر من 50 - روبل بالفعل.

يمكنك دفع الضرائب على أقساط ، ولكن من المهم أن يتم دفع المبلغ المستحق بالكامل بحلول التاريخ القانوني. خلاف ذلك ، سوف تتبع الغرامات وسوف تتراكم الفائدة.

مفتشو الضرائب ، بعد أن أثبتوا حقيقة التقديم المتأخر لإقرار الدخل ، يفرضون غرامة على دافع الضرائب ، يمكن أن يتراوح مقدارها من 1000 روبل إلى 30 ٪ من مبلغ الضريبة المفترض فرضه. يتم تحديد المبلغ المحدد بضرب 5٪ من ضريبة الدخل الشخصية في عدد الأشهر التي مرت منذ تاريخ تقديم الإقرار ، أو منذ تاريخ اكتشاف المخالفة الضريبية.

مثال: قدم Citizen P إعلان 3-NDFL في 10 سبتمبر 2016 ، مما يعني أنه تأخر في تقديمه لمدة 4 أشهر تقويمية كاملة و 6 أيام. على الرغم من حقيقة أن 6 أيام فقط قد مرت منذ الشهر الخامس ، سيتم اعتبارها كاملة وفقًا للقانون (أي سيتم فرض غرامة بنسبة 5 ٪ لمدة 5 أشهر ، وليس 4). كان مبلغ ضريبة الدخل الشخصي في P هو 100000 روبل. وسيتعين عليه دفع غرامة قدرها 25000 روبل: 100000 × 5 ٪ × 5.

يكون دافع الضرائب الذي لم يدفع الضرائب (أو يدفعها في الوقت المحدد) خاضعًا للقانون. ماذا يهدد هذا؟

إذا تم إثبات حقيقة عدم الدفع من قبل مفتشية خدمة الضرائب الفيدرالية ، دافع الضرائب ، بالإضافة إلى غرامة (1/300 من معدل إعادة التمويل للبنك المركزي للاتحاد الروسي من إجمالي الضريبة لكل يوم من عدم الدفع) ، يواجه غرامة - 20٪ من مبلغ الدفعة المستحقة. وعندما يتم استلام دفعة من أحد المواطنين ، ولكن مع تأخير ، سيتم فرض غرامة عليه فقط عن هذا التأخير بالذات.

بالإضافة إلى ذلك ، قد يواجه المتخلفون عن السداد الضارون أيضًا تدقيقًا مكتبيًا. وليست رسمية ، ولكن مع جميع المخارج القانونية ، والشقوق. وفي مسارها ، يمكن أن تظهر انتهاكات ضريبية أخرى بسهولة.

إذا اكتشفت السلطات الضريبية أن مبلغ الدخل المستلم أقل من قيمته من قبل دافع الضرائب ، فيمكنها فرض ضريبة إضافية وفرض غرامة وقراءة الغرامة.

هناك طريقتان محتملتان لملئه:

إذا كانت لديك شكوك حول قدرتك الشخصية على القيام بكل شيء بشكل صحيح ، فيمكنك بسهولة الاتصال بأي شركة محاسبة ، حيث سيقومون بملء كل شيء وحتى إرسال القليل من المال.

ملء التصريح باستخدام برنامج خاص 3-NDFL:

يرجى ملاحظة أنه يجب استخدام الطباعة من جانب واحد فقط. في الإعلان ، يجب أن يظل الجانب الثاني من كل ورقة فارغًا.

يسعى دافع الضرائب المختص إلى تقليل مبلغ الضريبة. وهناك طريقتان فقط للقيام بذلك بشكل قانوني:

لممارسة الحق القانوني في الخصم ، يقوم المواطن بتقديم 3-NDFL ، يكفي ملء الأقسام الضرورية (PO) أو الأوراق (يدويًا) من الإعلان بشكل صحيح:

الإعلان المعبأ بهذه الطريقة يعني تطبيق خصم. لن تكون هناك حاجة إلى بيانات / إخطارات أخرى.

الحد الأقصى للخصم الضريبي هو مليون روبل. هذا المبلغ ينطبق على أي عملية بيع بغض النظر عن التفاصيل.

الأهمية: عندما يكون الخصم ومبلغ صفقة بيع وشراء العقارات متساويين أو عندما يكون الأخير أعلى من مليون روبل ، تكون الضريبة صفرًا. ومع ذلك ، إذا لم تمر 3 سنوات منذ لحظة ظهور حق الملكية ، فسيتعين عليك تقديم إقرار.

خصم الممتلكات له الخاصية الرئيسية - التوزيع الكلي. هذا يعني ، بغض النظر عن عدد العقارات التي تبيعها خلال الفترة المشمولة بالتقرير ، والخصم هو مليون روبل فقط.

إذا تم اتخاذ قرار ببيع شقة موروثة ، فعليك أن تفهم أن تكاليف الميراث (الميراث) ستكون ضئيلة للغاية. من المنطقي استخدام التكاليف في الحساب إذا تم تحقيق عدة كائنات في نفس الوقت. ولكن يجب أن نتذكر أن التكاليف تؤخذ في الاعتبار فقط فيما يتعلق بالممتلكات ، مع الاستحواذ عليها.

المصاريف التي يمكن أخذها في الاعتبار

بموجب القانون ، عند احتساب الضريبة ، لا تؤخذ في الاعتبار سوى تلك النفقات التي كانت مرتبطة مباشرة بشراء المساكن ، والتي يتم بيعها الآن. توجد قائمة تقريبية لهذه النفقات ، تحددها دائرة الضرائب الفيدرالية:

هناك أيضا مثل. قائمتهم التقريبية هي كما يلي:

كما أنه لن يعمل على فهرسة مبلغ النفقات - لا فيما يتعلق بالتضخم ولا بنمو الصرف الأجنبي ولا بأي شيء آخر.... ولكن إذا تبين فجأة أن مبلغ النفقات المتكبدة فيما يتعلق بشراء عقار معين قد تجاوز الدخل من بيع هذا العقار ، فستكون الضريبة صفرًا. ولن يتمكن المكلف من تحويل رصيد المصروفات إلى الفترة الضريبية التالية.

إذا تم تحديد المصاريف لحساب الضريبة ، فيكفي الإشارة إلى ذلك في الإقرار (عند إعداد النموذج يدويًا ، يجب ملء السطرين 050 و 060 في الورقة D2 ؛ وإذا تم استخدام البرنامج ، فضع "903" في كود خصم الخط). لا توجد تطبيقات أو إخطارات أخرى مطلوبة.

إذا كانت الشقة أو حصة فيها مملوكة لقاصر ، فإنه سيدفع الضريبة أيضًا ، مثل أي شخص آخر. والمزايا بسبب سنه لم ينص عليها التشريع الحالي.

لكن الطفل أو المراهق نفسه ، بالطبع ، لن يقدم إقرارًا ، ولن يدفع مبلغ الضريبة الوارد في الإخطار ، ولن يكون مسؤولاً إذا لم يتم تنفيذ كل ما سبق في الوقت المحدد. هذا من اختصاص والديه أو الوصي عليه أو الوصي أو أي ممثل قانوني آخر. يقع على عاتق هؤلاء الرفاق عبء حساب ضريبة الدخل الشخصي ، وإعداد التقارير ذات الصلة ، وتقديمها إلى المفتشية وتحويل الضريبة.

يملأ الإقرار نيابة عن الطفل ويوقعه من ينوب عنه قانوناً.

في النموذج ، سيتعين عليك ملء صفحة العنوان يدويًا للقسم "أؤكد دقة واكتمال المعلومات المحددة في هذا الإعلان" ، مع الإشارة إلى الرمز الخاص "02" والاسم الكامل للممثل والبيانات من الوثيقة التي تؤكد السلطة.

إذا تم ملء الإعلان في البرنامج ، فسيكون من الضروري في قسم "موثوقية المعلومات" تحديد المربع "ممثل FL" ، وكذلك ملء سطور الاسم الكامل و "المستند".

ليس من غير المألوف أن يشتري الورثة مساكن أكثر راحة لأنفسهم باستخدام عائدات بيع الممتلكات الموروثة. لذلك اتضح أن دافع الضرائب نفسه يشتري ويبيع شقة لفترة تقرير واحدة (سنة تقويمية) ، مما يعني أنه يمكنه تطبيق خصمين من الممتلكات في وقت واحد - "للبيع" + "عند الشراء".

مثال: شخص E ، الذي ورث شقة في عام 2014 ، يبيعها مقابل 3.5 مليون روبل في عام 2015. ويشتري على الفور مساكنًا مقابل 3.7 مليون روبل. إذا قمت بتطبيق جميع الاستقطاعات المستحقة ، فسيكون مبلغ الضريبة المستحقة كما يلي:

يرجى ملاحظة أنه يتم تطبيق شروط أكثر صرامة عند شراء عقار:

يتم الإعلان عن الخصومات الخاصة بشراء وبيع العقارات التي تمت في نفس الفترة المشمولة بالتقرير في إعلان واحد. عندها لن يكون لدى مفتشي الضرائب أي أسئلة ولن يكون هناك أي لبس.

أي معاملات مع الأسهم في العقارات تشكل صداعا لدافعي الضرائب. هنا ، لا يتوافق الحساب دائمًا مع الخوارزمية القياسية.

لفهم كيفية احتساب الضريبة بشكل أفضل ، يجب مراعاة عدد من المواقف الأكثر شيوعًا:

أما فيما يتعلق بتسجيل التصريح ، فعند بيع حصة موروثة من العقار:

يمكن أن يكون مالك الحصة في شركة ذات مسؤولية محدودة فردًا أو كيانًا قانونيًا. إذا قام مالك معين ببيع حصته في الشركة ، فكيف يتم فرض الضريبة على الدخل ذي الصلة؟

بادئ ذي بدء ، دعونا ننظر في تفاصيل فرض الضرائب على الدخل من بيع حصة في شركة ذات مسؤولية محدودة من قبل الأفراد.

المواطن الذي يبيع حصته في رأس المال المصرح به لشركة ذات مسؤولية محدودة يحصل على دخل ، يتم فرض ضريبة الدخل الشخصي عليه عمومًا - بمعدل 13٪. في الوقت نفسه ، من الممكن ألا يدفع الفرد هذه الضريبة. لهذا ، يجب استيفاء مجموعة من الشرطين التاليين:

إذا كان للمواطن الحق في الاستفادة من هذا الامتياز ، فلا يجب عليه حساب ضريبة الدخل الشخصي وتقديم إقرار بها إلى مفتشية الضرائب (FTS). بدوره ، إذا لم يكن لديه مثل هذا الحق ، فإن دخله من بيع حصة في الشركة يخضع للحساب والدفع والإقرار الإجباري.

وبالتالي ، يجب على المواطن الذي باع حصة في شركة ذات مسؤولية محدودة الوفاء بالالتزامات التالية:

يمكن تخفيض الضريبة المعنية ، التي يدفعها الفرد:

يحق للفرد أن يأخذ في الاعتبار النفقات التالية عند تحسين القاعدة الضريبية عند بيع حصة في شركة ذات مسؤولية محدودة:

في الوقت نفسه ، إذا باع شخص ما حصته في شركة ذات مسؤولية محدودة ليس بشكل كامل ، ولكن جزئيًا ، عندئذٍ يتم أيضًا أخذ هذه النفقات في الاعتبار جزئيًا: بنسبة تتوافق مع نسبة الدخل من البيع الحالي والحصة الإجمالية للمواطن في النشاط التجاري قبل إبرام صفقة بيع وشراء جزء من الحصة. يمكن للفرد استخدام الحق في تخفيض الضريبة بموجب المخطط المناسب مباشرةً عند تقديم إعلان إلى دائرة الضرائب الفيدرالية.

فارق بسيط مهم: لا يمكن استخدام الخصم الضريبي عند بيع حصة مواطن في شركة ذات مسؤولية محدودة إلا إذا كان مقيماً ضريبياً في الاتحاد الروسي. إذا كان الشخص غير مقيم ، فيجب دفع الضريبة بالكامل ، علاوة على ذلك ، بمعدل أعلى يبلغ 30٪.

تعتمد تفاصيل الضرائب على دخل المؤسسة الناتج عن بيع حصة في رأس المال المصرح به لشركة ذات مسؤولية محدودة ، أولاً وقبل كل شيء ، على نظام الضرائب المستخدم من قبل كيان اقتصادي.

في أغلب الأحيان ، تعمل الشركات الروسية:

دعونا نفكر في تفاصيل حساب الضريبة على الدخل من بيع شركة لحصة في شركة ذات مسؤولية محدودة بناءً على تفاصيل أنظمة الضرائب هذه بمزيد من التفصيل.

بموجب نظام الضرائب العام أو DOS ، تدفع الشركات ضريبة القيمة المضافة. في الحالة العامة ، يتم فرض هذه الضريبة على عائدات المشروع بالكامل ، ولكن تلك المداخيل التي تنشأ من المنظمة عند بيع حصة في شركة ذات مسؤولية محدودة هي استثناء. لا ينبغي فرض ضريبة القيمة المضافة عليها وفقًا للتشريعات الضريبية لروسيا.

بالإضافة إلى ذلك ، فإن دخل المنظمة ، الذي يمثله الممتلكات (أو حقوق الملكية) ، المستلم في حدود المبالغ التي تتوافق مع مساهمة الشركة ذات المسؤولية المحدودة عند مغادرة الكيان التجاري ذي الصلة أو مغادرته ، لا يخضع للضرائب. بمعنى ، إذا باعت شركة حصتها في شركة ذات مسؤولية محدودة بقيمة تساوي مبلغ مساهمة هذه الشركة في رأس المال المصرح به للشركة ذات المسؤولية المحدودة ، فلا ينبغي أن يخضع الدخل المستمد للضريبة.

بالإضافة إلى ذلك ، إذا قامت إحدى المؤسسات ببيع حصة في شركة ذات مسؤولية محدودة في OSN بسعر أقل من قيمة المساهمة في رأس المال المصرح به للكيان التجاري المقابل ، يتم تسجيل خسارة. يمكن تطبيقه من قبل منظمة من أجل تحسين الضرائب المفروضة على الدخل في سياق الأنشطة التجارية.

في المقابل ، إذا قام كيان قانوني ببيع حصة في شركة تجارية بسعر يتجاوز قيمة المساهمة في رأس المال المصرح به للشركة ، فإن هذا الفائض يخضع للضريبة بموجب نظام الضرائب المناسب. في الوقت نفسه ، يمكن لشركة دفع الضرائب تقليل المدفوعات إلى الميزانية للنفقات المرتبطة مباشرة ببيع حصة في شركة ذات مسؤولية محدودة.

فارق بسيط مهم: إذا تجاوزت قيمة الحصة التي تبيعها المؤسسة 20 ألف روبل ، بينما لا يتم تمثيل هذه الحصة بالنقد ، ولكن بممتلكات أخرى ، فعند بيعها ، يجب على الشركة الاستعانة بخبير مثمن متخصص. من غير القانوني المبالغة في تقدير مبلغ التقييم الذي قدمه متخصص من أجل تحسين الضرائب عند بيع حصة في شركة ذات مسؤولية محدودة. إذا قامت الشركة بهذا المبالغة ، فسيتم توزيع الالتزامات المالية اللاحقة على المشاركين في شركة ذات مسؤولية محدودة ، الذين يتحملون مسؤولية فرعية عن التزامات الشركة.

الآن - حول فرض الضرائب على الدخل من بيع حصة في شركة تجارية من قبل شركة تعمل بموجب نظام الضرائب المبسط أو STS. يتميز هذا الإجراء بعدد من الفروق الدقيقة الرائعة.

الآن - حول فرض الضرائب على الدخل من بيع حصة في شركة تجارية من قبل شركة تعمل بموجب نظام الضرائب المبسط أو STS. يتميز هذا الإجراء بعدد من الفروق الدقيقة الرائعة.

من المعروف أن نظام USN ، في الواقع ، يمثل "نظامين فرعيين" ، يتم من خلالهما حساب الضريبة وفقًا لمبادئ مختلفة. أولاً ، هناك نظام ضريبي مبسط ، يتم فيه احتساب الضريبة على أساس "الدخل مطروحًا منه النفقات" باستخدام معدل 15٪ على القاعدة الخاضعة للضريبة. ثانيًا ، هناك STS ، ويمثلها مخطط "الدخل" الذي يستخدم معدل 6٪.

ومع ذلك ، فإن الدخل الذي يمكن أن تحصل عليه الشركة نتيجة بيع حصة في كيان تجاري آخر يخضع للضريبة بموجب النظام الضريبي المبسط وفقًا لقواعد خاصة ، والتي بموجبها ، في عدد من العلاقات القانونية ، "الأنواع الفرعية" من نظام الضرائب المبسط ليس له معنى خاص.

فيما يتعلق بحساب الضريبة على الدخل الذي تتلقاه الشركة على STS من بيع حصة في شركة ذات مسؤولية محدودة ، في الواقع ، تنطبق نفس القواعد التي تميز الضرائب على العائدات من قبل مؤسسة تعمل بموجب STS. في المقابل ، فإن الوضع مع النفقات أكثر تعقيدًا. والحقيقة هي أن قائمتهم ، التي يمكن أن تأخذها الشركات في الاعتبار في النظام الضريبي المبسط من أجل تحسين الضرائب ، مغلقة بموجب تشريعات الاتحاد الروسي. ولا تشمل هذه القائمة النفقات المتعلقة بشراء وبيع أسهم شركات دفع الضرائب في شركة ذات مسؤولية محدودة.

في الواقع ، هذا يحدد مسبقًا استحالة المحاسبة من قبل الشركات على STS عند حساب الضريبة على الدخل من بيع الأسهم في مصاريف LLC - كما في حالة الشركات في STS ، وبالتالي ، تحسين القاعدة الضريبية وفقًا للمخطط توصيف العلاقات القانونية بمشاركة الشركات على STS. حقيقة أن الشركة تعمل وفقًا لـ STS "الدخل مطروحًا منه النفقات" لا تلعب دورًا في ذلك.

في الوقت نفسه ، ينتشر التفسير البديل لقواعد التشريع الضريبي بين الخبراء الروس. لذلك ، هناك وجهة نظر مفادها أنه يجب على الشركة في النظام الضريبي المبسط ، عند حساب الضريبة على بيع حصة في شركة ذات مسؤولية محدودة ، الانتباه إلى إمكانية استبعاد قيمة تلك الممتلكات من الدخل. الحقوق المقيدة بمقدار المساهمة في رأس المال المصرح به لهذه الشركة ذات المسؤولية المحدودة.

وجهة النظر المقابلة ، بشكل عام ، مدعومة على مستوى التوصيات والتفسيرات التي تنشرها السلطات ، وكذلك في قرارات المحاكم. مصادر القانون هذه ليست ذات طبيعة تنظيمية ، ولكن بالنظر إلى غموض أحكام التشريع فيما يتعلق بتنظيم الضرائب على دخل الشركات على STS التي تبيع أسهمًا في الشركات ذات المسؤولية المحدودة ، يمكن اعتبارها مصادر إرشادية.

وبالتالي ، بناءً على تفسير بديل لقواعد التشريع الضريبي ، يحق للشركة وفقًا للنظام الضريبي المبسط تقليل الدخل من بيع الأسهم في شركة ذات مسؤولية محدودة بمبلغ يتوافق مع مبلغ المساهمة في رأس المال المصرح به للشركة ذات المسؤولية المحدودة. المقابلة LLC. في الوقت نفسه ، يمكن استخدام هذا الامتياز من قبل تلك الشركات التي تعمل بنظام ضريبي مبسط وفقًا لمخطط "الدخل" ، وتلك التي اختارت الضرائب وفقًا لنظام "الدخل مطروحًا منه النفقات".

صحيح ، إذا كانت تكلفة المساهمة في القانون الجنائي أكثر من سعر بيع الحصة المقابلة ، فلا يحق للشركة تطبيق الخسارة الناتجة على النظام الضريبي المبسط من أجل تحسين الضرائب. بالإضافة إلى تطبيق ، من أجل تقليل القاعدة الخاضعة للضريبة ، التكاليف المرتبطة بمعاملات بيع وشراء حصة في شركة ذات مسؤولية محدودة.

بطريقة أو بأخرى ، يجب على مالكي المنظمات العاملة بموجب نظام الضرائب المبسط أن يفهموا أنه من وجهة نظر القراءة الحرفية لقواعد التشريعات الضريبية ، فإن استخدام الخصومات في معاملات شراء وبيع الأسهم في شركة ذات مسؤولية محدودة هو إجراء غير قانوني. ولكن مع تفسير بديل لهذه القواعد - مع الأخذ في الاعتبار رأي الهيئات التنظيمية والمحاكم ، فإن هذا ، من حيث المبدأ ، ممكن. ولكن من أجل القضاء على المخاطر وعدم إنفاق الموارد على النزاعات الضريبية المحتملة ، فمن المنطقي أن تقوم إدارة المنظمة بتنفيذ صفقة ، وتحويل الشركة مؤقتًا (إن أمكن) من النظام الضريبي المبسط إلى نظام الضرائب.

نظام ضرائب شائع آخر هو UTII. يتميز بـ:

وبالتالي ، يتم فرض الضرائب على دخل المؤسسة على UTII من بيع حصة في شركة ذات مسؤولية محدودة على أساس النظام الذي تستخدمه الشركة جنبًا إلى جنب مع UTII. سيتم تطبيق نفس قواعد DOS أو STS التي ناقشناها أعلاه.

عند فتح مشروع ، يستثمر المؤسسون ممتلكاتهم فيه من أجل تحقيق أهدافهم وتحقيق ربح من النشاط الاقتصادي. يمكن للمشاركين في شركة ذات مسؤولية محدودة المساهمة بأسهمهم لإنشاء رأس المال المصرح به (MC) مع الأصول الثابتة والمواد والسلع والمال. وبالتالي ، فإن عدد الأسهم في البداية يتوافق مع عدد المشاركين. يحدد حجم الحصة من الناحية النقدية عدد الأصوات التي سيحصل عليها المشارك ، ومقدار الربح الذي سيحصل عليه في النهاية.

يحق للمشارك ، وهو أيضًا مالك السهم ، التصرف في الأسهم وفقًا لتقديره الخاص ، ولكن في حدود القواعد التي يحددها ميثاق الشركة والقانون. الراغب في ترك الشركة في أي وقت يحق للمشترك بيع حصته. يمكنه أيضًا تحقيق حصته في رأس المال المصرح به جزئيًا ، بينما يظل عضوًا في شركة ذات مسؤولية محدودة.

يعود الحق الأساسي في الحصول على حصة من رأس المال المصرح به (AUK) إلى مشاركين آخرين والشركة نفسها ، إذا كان ذلك منصوصًا عليه في الميثاق. إذا رفضوا ، يمكن للمشارك بيع حصته لأي شخص أو لمشارك آخر ، ولكن هذه المرة دون حق وقائي. لا يمكن للمشاركين الآخرين منع مشارك من ترك الشركة وبيع حصته بالكامل (على أجزاء).

في كثير من الأحيان ، لا يفترض المشارك ، الذي يغادر شركة ذات مسؤولية محدودة ، أن بيع حصة من رأس المال المصرح به لضريبة الدخل الشخصي يخضع للضريبة بالكامل ، لأنه من خلال تنفير ممتلكاته أو أمواله المستثمرة ، فإنه يتلقى دخلًا فعليًا. في هذه الحالة ، لا يزال يتعين على المشارك تقديم الفترة (السنة التقويمية) التي تم فيها استلام الدخل.

إذا تم تقديم الإعلان قبل نهاية أبريل من العام التالي للسنة المشمولة بالتقرير ، يتم دفع الدخل حتى 15 يوليو. لكن في هذه الحالة ، هناك فروق دقيقة. إذا دفعت شركة ذات مسؤولية محدودة للمشترك تكلفة حصته المنفصلة ، وقام ببيعها لمشاركين آخرين في الشركة أو إلى شركة ذات مسؤولية محدودة نفسها ، فإن الشركة ليست وكيل ضرائب.

هذا يعني أنه لا ينبغي للشركة ذات المسئوولية المحدودة أن تتراكم وتحجب وتدفع الدخل ، ويتم ذلك من قبل المشارك الذي حصل على الدخل. إذا ترك المشارك الشركة وقام بإعداد طلب يقوم بتحويل حصته إلى شركة ذات مسؤولية محدودة ، فإنه يحصل على دخل في شكل قيمة ALC. في هذه الحالة ، تصبح الشركة ذات المسؤولية المحدودة وكيل ضرائب وتحسب وتحجب وتدفع ضريبة الدخل الشخصية من المبلغ الكامل المدفوع كدخل للمشترك.

ينشأ التزام دافع الضرائب بدفع ضريبة الدخل الشخصي في ظل ظروف معينة.

ينظم قانون LLC رقم 14 (08.02.98) الأحكام المتعلقة بالقانون الجنائي. حق المشارك (مالك AUK) في بيعه أو تنفيره لصالح أشخاص آخرين منصوص عليه في الفن. 21. في عام 2019 ، في 29 ديسمبر ، أنشأ المشرع ، بموجب القانون رقم 391 ، إجراءً جديدًا لبيع ونقل ملكية AUK ، ودخل حيز التنفيذ اعتبارًا من بداية عام 2019. وتصبح الحصة ملكًا للمالك الجديد فقط بعد إجراء الإدخال في سجل الدولة الموحد للكيانات القانونية.

ورد الإعفاء الضريبي للدخل المستلم من بيع ALC في قانون الضرائب ، الفن. 217 ، الفقرة 17 ، الجزء 2. ينطبق هذا الحكم على المنظمات الروسية ويشترط أنه في وقت بيع AUK ، كان ملكًا لدافع الضرائب لأكثر من 5 سنوات فيما يتعلق بحقوق الملكية أو الممتلكات. في الوقت نفسه ، كان على دافع الضرائب شرائه من بداية عام 2011 وخلال الفترة اللاحقة.

تؤكد وزارة المالية أنه يجب الحصول على AUK على أساس اتفاقية الشراء والبيع من أجل الحصول على المزايا. إذا تم قبول مشارك في شركة ذات مسؤولية محدودة وتم تقديمه له مع جزء من نصيب القانون الجنائي أو بالكامل ، فلا يمكن إعفاؤه من دفع الدخل ، على الرغم من حقيقة أنه أصبح المالك في عام 2011 أو خلال السنوات اللاحقة.

وفقا لقانون الضرائب ، الفن. 220 ، الفقرة 2 ، عندما يبيع المشترك حصة كان يمتلكها لمدة تقل عن 5 سنوات ، فيحق له تقليل الدخل من البيع بالمصروفات المرتبطة بالاستحواذ.

وفقًا لقانون LLC ، لا يلزم توثيق المعاملات عند التخلص من AUK عندما:

في الحالات المذكورة أعلاه ، يكفي إجراء تغييرات على سجل الدولة الموحد للكيانات القانونية لنقل الحصة إلى المالك الجديد. عند التصديق على العقد ، يلتزم كاتب العدل على أساس الفن. 21 (بند 13) للتحقق من صلاحيات الشخص الذي يقوم بتحويل الحصة.

يمكن تأكيد سلطة التصرف في AUK:

إذا صادق كاتب العدل على معاملة نقل ملكية الحصة ، فإنه يقدم طلبًا إلى الفرع الإقليمي للجمعية الوطنية يفيد بإجراء تعديلات على سجل الدولة الموحد للكيانات القانونية. يجب تقديم الطلب إلى كاتب العدل في شكل إلكتروني ، بعد أن يكون مصدقًا عليه.

يمكن أن يكون أطراف الصفقة أشخاصًا مختلفين:

يجب أن تكون الاتفاقية مصحوبة بوثيقة تؤكد دفع ALC ، والتي سيتم الإشارة إليها في اتفاقية نقل الملكية. بعد اكتمال المعاملة ، يرسل كاتب العدل أيضًا نسخًا من المستندات إلى شركة ذات مسؤولية محدودة. وفي حالة أخرى يجوز لأحد المشاركين في المعاملة إخطار الشركة.

وفقا للقانون المدني ، الفن. 454 ، على أساس اتفاقية البيع والشراء ، يلتزم أحد الطرفين بنقل شيء ما ، والآخر بالحصول على الملكية. في الفن. تنص المادة 48 على أن المشاركين في كيان قانوني لديهم التزامات تجاهه ، وحقوق ملكية ، فيما يتعلق بممتلكاته ، وحقوق غير ملكية. تمنح الجامعة الأمريكية في الكويت مجموعة من الحقوق للمشاركين فيها.

يمكن للمشارك ممارسة حقوق الملكية على أساس الأحكام العامة للبيع والشراء. من لحظة إجراء المعاملة والاستحواذ على AUK ، لا يتم نقل حقوق المشارك فحسب ، بل أيضًا التزاماته إلى المشتري.

في قانون LLC ، في الفن. 8 يشير إلى حقوق المشاركين ، يمكنهم:

وفقًا لبعض الخبراء ، تمثل الجامعة الأمريكية في الكويت حقوق الملكية وليس الملكية. المشارك هو فرد كان يمتلك في السابق نوعًا من المال أو الممتلكات ، لكنه استثمر في القانون الجنائي للشركة ، وبعد ذلك فقد ملكية هذه الأشياء. انتقلت ملكية المشارك إلى ملكية الشركة ذات المسؤولية المحدودة.

من خلال التخلص من شركة الإدارة ، بصفتها مالكًا ، يمكن للشركة زيادة مقدار رأس المال أو تخفيضه ، وهو ما سيتعلمه المشاركون فقط من نتائج التقرير السنوي. لذلك ، عند بيع AUK ، يتم بالفعل التنازل عن حقوق المطالبة للشركة ذات المسؤولية المحدودة أو إعمال حقوق الملكية الخاصة بالمشارك.

إذا تطورت المؤسسة بشكل ديناميكي خلال فترة النشاط الاقتصادي ، فستزداد حصة رأس المال المصرح به فيما يتعلق بالمساهمة الأولية ، مما يعني أن مبلغ الدخل المستحق سيكون كبيرًا. الرغبة الطبيعية لبائع الحصة هي تقليل مبلغ ضريبة الدخل الشخصي.

وفقا لقانون الضرائب ، الفن. 220 ، ص 1 ، فرعي. 1 ، الفقرة. 2 - يحق للبائع امتلاك العقار. ولكن نظرًا لحقيقة أن الحصة معترف بها على أنها حقوق ملكية ، يُسمح بخصم المصروفات من الدخل. غالبًا ما تتجادل السلطات الضريبية مع دافعي الضرائب بشأن هذه المسألة ، معتبرة أن المشرع لم يحدد بوضوح قائمة نفقات الخصم.

تشترط السلطات الضريبية أن تُدرج في مصاريف الخصم المرتبطة فقط بشراء حصة. لكن المشاركين يصرون على تضمين التكاليف المرتبطة بتطوير المشروع. على سبيل المثال ، يمكن للمشارك في وقت واحد رفض توزيعات الأرباح عند توزيع الأرباح السنوية واستخدام هذا المبلغ لتطوير الأعمال.

في حالة أخرى ، تلقى المشارك أرباحًا ، ولكن بعد أن دفع ضريبة الدخل الشخصي ، استثمر مرة أخرى بقية الأموال في المؤسسة لتلبية الاحتياجات المستهدفة. من خلال الممارسة المتبعة ، يمكننا القول أن الضريبة لن تسمح بخصم النفقات التي يتكبدها المشارك من خلال الاستثمار في المؤسسة لتطوير الأعمال من الدخل.

قد تبدو تعليمات نقل ملكية ALC داخل المؤسسة كما يلي:

إذا رفض المشتري الدفع بعد تنفيذ العقد لقيمة السهم ، فيمكن إنهاء الاتفاقية على أساس القانون المدني ، الفن. 450 ، لأن الطرف المقابل انتهك شروط العقد. في حالة أخرى ، يكون الدفع المؤجل ممكنًا ، إذا نصت عليه شروط العقد.

يمكنك إنهاء الاتفاقية طوعا أو في المحكمة. ولكن في هذه الحالة ، إذا تم الوفاء بالفعل بالالتزامات المنصوص عليها في العقد من قبل الأطراف ، فلا يحق لهم المطالبة بالعودة. على سبيل المثال ، لن يتمكن البائع من إعادة حصته في شركة الإدارة إذا كان قد تم دفعها بالفعل.

إذا أقرت المحكمة بانتهاك أحد الطرفين للعقد ، على سبيل المثال ، لم يكن هناك دفع من جانب المشتري ، فيمكن للبائع ، بقرار من المحكمة ، استرداد قيمة الحصة من المشتري و الخسائر المتكبدة فيما يتعلق بهذا.

من أجل تجنب سوء الفهم ، يجب توقع شروط العقد مسبقًا حول كيفية إعادة الحصة إذا لم يدفع المشتري ثمنها. من الأفضل أن تطلب السداد الكامل من المشتري بحلول وقت إبرام العقد.

يتم فرض الضرائب على المعاملة في عدة اتجاهات:

اللائحة الخاصة بملء التصريح بموجب f. 3-NDFL للأفراد مبين في قانون الضرائب ، الفن. 209- وينبغي ألا يغيب عن البال أنه عند حساب الدخل ، يُخصم مبلغ معين من النفقات ، إذا كانت موثقة. يجب تضمين هذه النفقات في الإقرار ويجب إرفاق نسخ من المستندات الداعمة به.

اعتمادًا على الموقف المحدد ، فإن ملء الإعلان له تفاصيله الدقيقة. الالتزام بتقديم تصريح للفترة 2019 - 2016 ينشأ من الأفراد ، اعتبارًا من عام 2009 ، إذا تم بيع الممتلكات خلال هذه الفترات.

منذ عام 2019 ، حدد المشرع التكاليف التي يمكن تضمينها في الخصم لبيع ALC.

يمكن أن يكون:

تعتقد وزارة المالية أنه يمكن للفرد أن يشمل فئة المصروفات:

قد ينص ميثاق الشركة ذات المسؤولية المحدودة مقدمًا على عدم السماح للمشارك بتنفير ALC لصالح طرف ثالث. في الوقت نفسه ، يمكن لبقية المشاركين التنازل عن حقوقهم الشرائية وعدم استرداد السهم. في هذه الحالة ، سيتعين على شركة ذات مسؤولية محدودة شراء DUK من المشارك. إذا غادر أحد المشتركين الشركة ، فإنه ملزم بدفع حصته في رأس المال المستأجر بممتلكات أو أموال.

يمكن لشركة ذات مسؤولية محدودة تسوية الحسابات مع أحد المشاركين في غضون عام من لحظة انتقال ملكية AOK إليها. من الضروري تحديد تكلفة ALC على أساس البيانات التي تم إنشاؤها للسنة التقويمية الأخيرة (فترة إعداد التقارير) التي تسبق اللحظة التي يقدم فيها المشارك طلبًا لمغادرة الشركة ذات المسؤولية المحدودة.

في هذه الحالة ، عند حساب ضريبة الدخل الشخصي ، من المستحيل تقليل مبلغ الدخل مقابل النفقات ، حتى لو تم توثيقها ، لأنه لا يوجد بيع AUK. لا يمكن اعتبار العلاقة القانونية بين الشركة ذات المسؤولية المحدودة والمشترك الذي يغادرها ناشئة عن عقد البيع.

إذا كان بإمكان الفرد توثيق النفقات المسموح بخصمها من الدخل عند حساب الدخل ، فيجب أن يؤخذ في الاعتبار أن الحد الأقصى لمبلغ الخصم يمكن أن يكون 250 ألف روبل. مطلوب حساب الضريبة لمدة 12 شهرا. إذا تجاوز مبلغ المزايا (النفقات) الدخل الذي حصل عليه المشترك من بيع ALC ، فإن أساس حساب ضريبة الدخل الشخصي هو صفر.

بالنسبة للشركات ذات المسؤولية المحدودة التي تخضع لأنظمة ضريبية مختلفة ، فإن عواقب بيع AUK ستكون مختلفة:

| STS | تعتبر عائدات بيع AUK دخلاً كاملاً وتخضع لضريبة واحدة. لا يمكن للمصروفات الأولية المتعلقة باقتناء حصة وأخرى أن تقلل من مبلغ الدخل. |

| OSN أو ESHN | أحكام قانون الضرائب ، الفن. 251- يُسمح باستبعاد مبلغ المساهمة الأولية في القانون الجنائي من القاعدة الضريبية (الدخل). إذا كانت نتيجة المعاملة سالبة ، فلا يمكن تعويضها لتقليل الوعاء الضريبي. |

| UTII | لا يمكن إدراج بيع حصة في شركة الإدارة في الأنشطة المسموح لها بممارستها. لذلك ، سيتعين على شركة ذات مسؤولية محدودة دفع ضريبة الدخل. عند استخدام UTII جنبًا إلى جنب مع النظام الضريبي المبسط ، سيكون من الضروري حساب مبلغ الضريبة المستحقة وفقًا "للضريبة المبسطة". |