في المقال، سننظر في مؤشر طالب الصندوق في أصول الإنتاج الرئيسية، وكذلك صيغة الحساب لمشروع الاستثمار.

fondoostitch. (الإنجليزية. مثبت أصول. دوران. نسبة.) - المؤشر المالي الذي يميز شدة وفعالية استخدام الأصول الثابتة. تستخدم نسبة الأساس لتحليل الحالة المالية للمؤسسة وتظهر فعالية إدارة أموال المؤسسات عند تحليل دينامياتها.

معامل تقارير FDO البرامج - كم تم بيعها (المنتجة) لكل وحدة من أصول الإنتاج. صيغة الحساب لها النموذج التالي:

لتقييم كفاءة مرافق إنتاج الشركة، يتم استخدام هذه المؤشرات:،.

معامل التصويت للصندوق ليس لديه قيمة معيارية واحدة. لكل مؤسسة، يتم تحديد مستويات إنتاج أصول الإنتاج المسموح بها. يتم إجراء تحليل دراسات الأموال في ديناميات في غضون سنوات قليلة، مما يجعل من الممكن تقدير طبيعة الاتجاه.

| ديناميات معامل طالب Fundo | الحالة المالية للمؤسسة |

| إلى الصندوق ↘ | تقليل الاستقرار المالي للمؤسسة وكفاءة استخدام الصناديق الصناعية والقدرة. |

| إلى الصندوق ↗ | نمو الاستدامة المالية من خلال تحسين كفاءة وفعالية استخدام أموال الإنتاج. |

| لتمويل ≥ ك * | إظهار المؤشر على القيم المتوسطة على نطاق واسع لمعامل عرض الزيادة في القدرة التنافسية للمؤسسة. |

| إلى الصندوق< К * фонд | FDO الإبلاغ عن المؤسسة أدناه قيم منتصف الصناعة لمعامل. هذا مؤشر على تقليل القدرة التنافسية للمؤسسة. |

لتحديد قوة تأثير العوامل الاقتصادية المختلفة، يستخدم تحليل العوامل لتحديد تأثير العوامل الاقتصادية المختلفة. النظر في عاملين، أربعة عامل واستوديو الأسرة سبعة عامل.

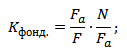

يوضح نموذج العاملين كيف تتأثر هيكل أصول الإنتاج بقيمة معامل الصندوق الطالب.

أين:

F A هو الجزء النشط من مرافق الإنتاج الرئيسية؛

N هو حجم منتجات المؤسسات المصنعة والتنفيذية؛

F - صناديق الإنتاج الرئيسية.

يجعل النموذج من الممكن تقييم درجة التفاعل بين مستوى دراسات التمويل في المؤسسة وسبع عوامل: هياكل أصول الإنتاج الرئيسية، هيكل الآلات والمعدات في الأموال النشطة، واستبدال أدوات ومعدات الآلات، متوسط \u200b\u200bتكلفة وحدة المعدات، مدة التحول الآلي، كفاءة المعدات. تحتوي الصيغة النموذج التالي:

F الهريس - متوسط \u200b\u200bتكلفة الآلات والآلات التمثيلية؛

T. - عدد نوبات الآلات؛

ج هو متوسط \u200b\u200bتكلفة المعدات؛

س د - عدد الآلات والآلات؛

أنا - مدة الفترة قيد النظر؛

كيف يعمل عدد الساعات مع السيارات والآلات.

هذا النموذج يجعل من الممكن تحديد طبيعة التفاعل بين مستوى دراسات صناديق الشركة ومستوى التخصص، ومعامل الطاقة المتوسطة للمؤسسة، وهيكل مرافق الإنتاج الرئيسية وبدائل مبيعات النشطة جزء من أصول الإنتاج.

أين:

N OC هي المنتجات الرئيسية للشركة؛

W هو متوسط \u200b\u200bالقوة السنوية للمؤسسة.

يحدث السيطرة على الطالب الصندوق على أساس سيطرة الإيرادات وحجم أموال الإنتاج الرئيسية للمؤسسة. زيادة تقارير الصندوق قد تستند الشركة إلى العوامل التالية:

يوضح Fondo Studio ما حجم الإنتاج (الخدمات) التي تم حسابها 1 روبل لتكلفة المعدات المستخدمة. يسمح حساب وتحليل المؤشر للمدير المالي بإنشاء مدى كفاءة الشركة تستخدم الأصول الثابتة، واختيار معدات الإنتاج الأكثر كفاءة. في المقال، سنخبرك بكيفية العثور على Foundo-lotch وما هي طرق زيادة ذلك.

Fondo Studios هو معامل مالي يعرض الديناميات، وكمية استخدام الأصول أو الأصول الثابتة بشكل كفاءة ومكثف للمؤسسة. يشبه المصطلح نسبة دوران الأصول الثابتة الإنجليزية، والتي يترجم الاقتصاديون كمعامل دوران الأصول الثابتة أو معامل دوران الأصول. بعد ذلك، دعونا نقول كيفية حساب المؤشر.

في النموذج العام، يتم احتساب دفع الصندوق للأصول الثابتة باعتبارها نسبة الإيرادات ل متوسط \u200b\u200bالقيمة السنوية لمرافق الإنتاج الرئيسية وبعد يبدو أن الصيغة لحساب معامل قراءة الصندوق مثل هذا:

إلى دراسات Fundo \u003d الإيرادات / متوسط \u200b\u200bالقيمة السنوية لأصول الإنتاج الأساسية

لحساب المؤسسة، يتم استخدام إجمالي الإيرادات، والتي لم تقلص بعد إلى مقدار الضرائب. ل حساب الإيرادات استخدم طريقتان - سجل نقدي أو طريقة الاستحقاق. يأخذ أمين الصندوق في الاعتبار الأموال التي أدخلت حسابات الشركة المصرفية أو إلى أمين الصندوق، والبضائع التي تلقاها المقايضة. يأخذ طريقة الاستحقاق في الاعتبار الالتزامات المتعلقة بالدفع الذي يظهر المشتري في وقت استلام البضاعة، وتوفير الخدمات أو العمل.

متوسط \u200b\u200bالقيمة السنوية لمرافق الإنتاج الرئيسية دون مراعاة الأشهر التي تعمل بالفعل:

مع CF \u003d (مع NG + C KG) / 2،

مع الأربطة - متوسط \u200b\u200bالتكلفة السنوية؛

مع الأموال الأساسية التي تم تقديمها؛

مع اختتام - تكلفة الأموال المستمدة.

حساب متوسط \u200b\u200bالقيمة السنوية، مع الأخذ في الاعتبار في الواقع منذ أشهر:

مع CF \u003d مع NG + (M intrait / 12) * مع مقدمة - (الطين / 12) * C يسمى،

M نعلق عدد الأشهر التي تم إنفاقها بالكامل بعد دخول الكائن؛

م استدعاء - عدد الأشهر التي تم إنفاقها بالكامل بعد إخراج الكائن.

معامل الصندوق والطالب فريد لكل شركة. لا توجد قيمة معيارية واحدة لذلك. تنفذ مقارنة المعامل بشكل رئيسي بقيمها في الفترات الماضية. بالإضافة إلى ذلك، بالمقارنة مع القيم المتوسطة على نطاق واسع، يمكن تحديد القدرة التنافسية للمؤسسة. إذا كان المعامل أعلى من الصناعة المتوسطة، فهذا يعني أن زيادة القدرة التنافسية. إذا أقل من السقوط.

يسمح تحليل ديناميات الأصوات الصندوقية للمدير المالي بالسيطرة على كفاءة استخدام أصول الإنتاج. أعد المتخصصون "المدير المالي للنظم" حلا يساعد في حساب الأموال بشكل صحيح، وتحليل ديناميكياتها، وتحديد الأسباب التي تسببت في تغييراتها. سيكون من المفيد لتطوير تدابير لتحسين كفاءة استخدام المعدات، وكذلك التقييم الأولي للأنشطة التي يمكن أن تؤثر عليه.

يجعل المؤشر من الممكن تحليل أنشطة الشركة ونوعيا خطط العمل الصحيحة على الفور.

زيادة Fdoodotidach يمكن أن يكون بسبب:

يتم إنشاء الطريقة التجريبية أن أعظم تأثير يتحقق مع التحميل الكامل للجزء النشط من الأموال، مع تدريب إضافي للأفراد وإعادة تدريبه، الزيادة الإجمالية في ثقافة الإنتاج وتقليل خسائر وقت العمل.

يرجع تأثير هيكل أموال الإنتاج الرئيسية على المؤسسة إلى حقيقة أن الفئات المختلفة لأصول الإنتاج الأساسية غير متكافئة تشارك بنشاط في عملية الإنتاج. من هنا عند حساب تقارير المقصود من أصول الإنتاج الرئيسية تخصيص جزء نشط: آلات ومعدات العمل.

غرض. بمساعدة الخدمة في الوضع عبر الإنترنت، يتم إجراء تحليل للتأثير على أساس التغيرات في الوزن المحدد للجزء النشط والتغيير في الجزء النشط من مرافق الإنتاج الرئيسية.

تعليمات. أدخل البيانات الضرورية: حجم الإنتاج، متوسط \u200b\u200bالتكلفة السنوية. انقر فوق {التالي. إذا كنت بحاجة إلى إنفاق المزيد من التفصيل تحليل دراسات التمويليجب عليك استخدام هذه الخدمة.

من الممكن أيضا تحديد مؤشرات مؤسسة AC والتكوين المستمر وتأثير التغيرات الهيكلية، المدخرات (تجاوز) الأصول الثابتة عن طريق تحسين (تدهور) لاستخدامها.

انظر أيضا تحليل عامل للتغيرات في حجم الإنتاج

مثال. إنتاج وتوافر واستخدام رأس المال الثابت

| مؤشر | يخطط | حقيقة | يتغيرون | في ٪ |

| 1. حجم إنتاج المنتجات | 145600 | 197000 | 51400 | 35.302 |

| 2. متوسط \u200b\u200bالتكلفة السنوية لبرنامج OPF، مليون روبل.، | 87400 | 94350 | 6950 | 7.952 |

| 2 أ. بما فيها جزء نشط مليون روبل.، فا | 12340 | 15780 | 3440 | 27.877 |

| 3. fdooutech، فرك. (ص. 1 / p.2)، فو | 1.666 | 2.088 | 0.422 | 25.336 |

| 4. FDO الإبلاغ عن الجزء النشط، فرك. (ص. / p.2a)، foa | 11.799 | 12.484 | 0.685 | 1.058 |

| 5. نسبة الجزء النشط في القيمة الإجمالية للأصول الثابتة، في كسور من الوحدات.، دا | 0.141 | 0.167 | 0.0261 | 1.185 |

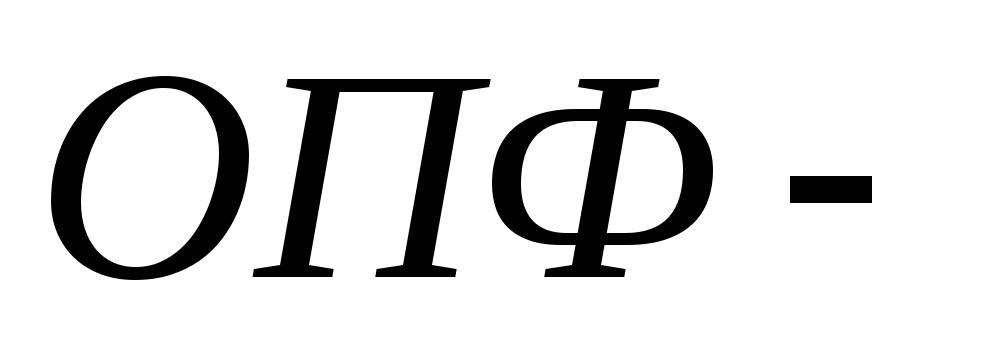

تعريف: Fondo Studios - هذه هي تكلفة المنتجات المصنعة لكل فرك. تكلفة مرافق الإنتاج الرئيسية للمؤسسة.

يستخدم هذا المؤشر لتحديد كفاءة استخدام مجموعة كاملة من مرافق الإنتاج الرئيسية للمؤسسة

تكلفة OPF؛

تكلفة OPF؛

فو - فوندو ستوديو؛

أجر - انتاج.

|

العام الأساسي |

عام التقارير |

|

|

|

تعريف

العفت - .................

في - متانة؛

فو - فوندو ستوديو؛

|

العام الأساسي |

عام التقارير |

|

|

|

تعريف

sheestacking - ...........................

متوسط \u200b\u200bالقيمة السنوية لتسهيلات الإنتاج الرئيسية؛

متوسط \u200b\u200bالقيمة السنوية لتسهيلات الإنتاج الرئيسية؛

FV. - إصلاح المخزون؛

جيم راجع - متوسط \u200b\u200bعدد العمال

يمكن أن نستنتج أن مؤشر الأساس في السنة المشمولة بالتقرير هو أكثر من العام الأساسي. OPF و VI في السنة المشمولة بالتقرير.

مؤشر تكثيف الصندوق على التوالي في السنة المشمولة بالتقرير أقل من القاعدة. مؤشر الأساس أكبر.

مؤشر الصندوق في السنة المشمولة بالتقرير هو ما يقرب من 2 مرات أكثر مما كانت عليه في القاعدة. وعدد العمال أقل وتكلف متوسط \u200b\u200bالتكلفة السنوية أكثر في السنة المشمولة بالتقرير.

تعريف: إنتاجية العمل – …………………………………..

P رديئة - إنتاجية العمل؛

أجر - انتاج؛

جيم راجع - متوسط \u200b\u200bعدد الموظفين في المؤسسة.

الخلاصة: إنتاجية العمل في السنة المشمولة بالتقرير أعلى بنسبة 6.96 ألف روبل / شخص. لأن المنتجات التي تم إصدارها أكثر في السنة المشمولة بالتقرير والعدد الموجود في المؤسسة أقل مما كانت عليه في السنة الأساسية.

تعريف: معامل دوران –

ل حول

أجر - انتاج؛

نظام التشغيل - ما تبقى من رأس المال العامل.

|

العام الأساسي |

عام التقارير |

|

|

|

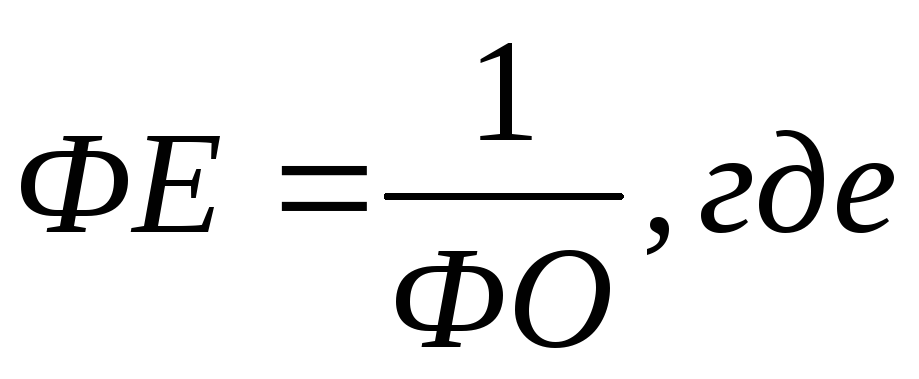

تعريف: دوران منتصف الليل – ….

د. - متوسط \u200b\u200bفترة دوران

T. - عدد الأيام في السنة؛

ل حول - معامل دوران.

|

العام الأساسي |

عام التقارير |

|

|

|

تعريف: نسبة التحميل curvas. –……..

…………………………………………………………………………………………

ل حول - معامل دوران؛

ل z. - معامل تحميل رأس المال العامل.

|

العام الأساسي |

عام التقارير |

|

|

|

الخلاصة: عند تحديد معامل تحميل رأس المال العامل، يمكن ملاحظة أنه في السنة الأساسية أنه أعلى، لأن معامل دوران أقل.

تعريف: تكاليف المنتج –…………………..

----

----

P - ربح من بيع المنتجات؛

في - الإيرادات من بيع المنتجات؛

من عند - تكلفة المنتج.

|

العام الأساسي |

عام التقارير |

|

ج \u003d 225-55 \u003d 170 (ألف روبل) |

ج \u003d 275-75 \u003d 200 (ألف روبل) |

ives.- نسبة تكلفة المنتجات المباعة؛

من عند - تكلفة المنتجات؛

أجر - انتاج.

|

العام الأساسي |

عام التقارير |

|

|

|

عند تحديد التكلفة والجاذبية المحددة، يمكن ملاحظة أن التكلفة في السنة الأساسية أقل من 30 ألف روبل، وحصة قيمة المنتجات المباعة أكثر من 3٪.

الأصول الثابتة والتفصصات الخاصة بشركة التشغيل لها أهمية عالمية للتنمية العامة. سيكون تحسين جودة هذه العناصر هو الحل الأمثل لمشاكل وصعوبات الإنتاج: زيادة حجم المنتجات المتوفرة من خلال استخدام المعدات، مما يقلل من التكاليف المستخدمة لتشكيل تكلفة الإنتاج، وتحسين إنتاجية العمل.

تهدف هذه التغييرات إلى أن يكون لها تأثير هائل على ربحية رأس المال، نتيجة لذلك - ربحية الأنشطة. بحيث تصبح هذه الأهداف حقيقة واقعة، يجب على الشركات إجراء دراسات تحليلية بانتظام لتطبيق الأموال من خلال حساب المعاملات العامة، ولا سيما - دراسات التمويل.

يوضح Fondo Studio المستوى الذي يكون فيه دوران المؤسسة هو دوران الأصول الثابتة. بفضل هذا المؤشر، يتم تحديد فعالية تطبيقها في عملية الإنتاج.

فويو الرحلة - مؤشر فعالية الأصول الثابتة

يتأثر نجاح عمل الشركة بعدد من العوامل، وتقارير FDO - أول منهم. لكنه تحت تأثير المعايير المختلفة، مثل:

البيانات من هذه الظواهر لديها اعتماد على ربحية أنشطة الشركة.

يمكن تطبيق هذا المؤشر على مستويات اقتصادية مختلفة. يوضح Fondo Studio نفس الظواهر، ولا سيما - كفاءة التصنيع، فيما يتعلق بالعاصمة المستخدمة، ولكن يتم إجراء الحسابات على موازين مختلفة:

في الحالة الأولى، يتم تطبيق حجم المنتج المنتج. في الإصدار الثاني في الوضع الاقتصادي للبلد (GDP). في كلا المستويين، هناك اختلافات في الإجراءات المحسوبة، فإن المؤشر هو عموما وتميز نفس الظاهرة.

ملحوظة: تتمثل المهمة الرئيسية للمؤشر في إظهار حجم وتكلفة المنتج، والذي يقع على وحدة (روبل).

صيغة الاستوديوهات رأسمالية تبدو وكأنها هذه.

(DN)

(DN) (DN)

(DN)