يفكر الناس في جميع الأوقات غدا. لقد حاولوا ومحاولة تأمين الشدائد المالية وأنفسهم، وأطفالهم وأحفادهم، وبناء جزيرة صغيرة على الأقل في المستقبل. بدء تشغيله بالفعل يستخدم الآن رواسب صغيرة، من الممكن تأمين الاستقرار والاستقلال.

المبادئ الأساسية للعمليات المصرفية هو أن المال قادر على زيادة فقط عندما يكونون في دوران ثابت. للانتقال بثقة للعملاء في مجال الخدمات المالية وتكون قادرة على تحديد الشروط التي هي مفيدة لهم في فترة زمنية معينة، تحتاج إلى معرفة عدد من القواعد البسيطة. ستعمل هذه المقالة مع استثمارات طويلة الأجل تسمح بعدد معين من السنوات من كمية صغيرة نسبيا من رأس المال الأولي للحصول على أرباح كبيرة أو استخدام المساهمة أكثر من خلال إزالة المستحقات للاحتياجات اليومية.

للحساب الصحيح للربح، من الضروري إجراء إجراءات حسابية بسيطة بناء على الصيغ التالية.

على سبيل المثال، قررت وضع 100،000.00 روبل. أقل من 11٪ سنويا، من أجل الاستفادة من المدخرات بعد 10 سنوات، والتي زادت بشكل كبير نتيجة للرسمية. لحساب المبلغ الإجمالي، قم بتطبيق طريقة حساب نسبة معقدة.

إن استخدام الفائدة المعقدة ينطوي على حقيقة أنه في نهاية كل فترة (السنة أو الربع والشهر) تم تلخيص الأرباح المساهمة. المبلغ الناتج هو أساس الزيادة اللاحقة في الأرباح.

لحساب الفائدة المعقدة، تطبيق صيغة بسيطة:

استبدال المعاني لهذه الصيغة، ونحن نرى أن:

بعد 5 سنوات، سيكون المبلغ متساويا فرك.،

وبعد 10 سنوات سيكون  فرك.

فرك.

إذا تم احتسابنا في فترة قصيرة، فستكون النسبة الصعبة أكثر ملاءمة لحساب الصيغة

لكن أولئك الذين هم أكثر ملاءمة للاستفادة من الاهتمام بالمساهمة الشهرية شهريا مع المفهوم "رسملة المساهمة" تعني الاستحقاق النسبة المئوية البسيطة.

يوضح الرسم البياني كيف سينمو رأس المال عند رسملة الاهتمام بالمساهمة، إذا استثمرت 100،000.00 روبل. لمدة 10 سنوات أقل من 10٪، 15٪ و 20٪

هناك آخر، أكثر ربحية للعميل، وسيلة الاستحقاق وإضافة أسعار الفائدة شهريا. لهذا، تنطبق الصيغة التالية:

حيث يتوافق N أيضا مع عدد عمليات الرسملة، ولكن يتم التعبير عنه بالفعل منذ شهور. يتم تقسيم مؤشر النسبة المئوية هنا بالإضافة إلى 12 عاما لأن السنة هي 12 شهرا، ولدينا الحاجة إلى حساب سعر الفائدة الشهري.

إذا تم استخدام هذه الصيغة لاستحقاق الودائع الفصلية، فسيتم تقسيم النسبة المئوية السنوية إلى 4، والمؤشر N سيكون مساويا لعدد الأحياء، وإذا كانت النسبة المئوية التي اتهم نصف يوم، فسيكون معدل الفائدة مشترك 2، وتعيين N يتوافق مع عدد ستة أشهر.

لذلك، إذا كنا صنعنا بمبلغ 100،000.00 روبل. مع القيمة الشهرية للفائدة، إذن:

في 5 سنوات (60 شهرا) يزداد مبلغ الإيداع إلى 172891.57 روبل، وهو حوالي 10000 روبل. أكثر مما كانت عليه في حالة الرسملة السنوية للإيداع؛  فرك.

فرك.

وبعد 10 سنوات (120 شهرا) سيكون "زيادة" المبلغ 298914.96 دولار روبل، وهو بالفعل على مدار 15000 روبل بالكامل. المؤشر الذي يحسبه صيغة الفائدة المعقدة التي تنطوي على الحساب في السنوات.

فرك.

فرك.

هذا يعني أن العائد في الفوائد الشهرية المستحقة أكبر مما كانت عليه مرة واحدة في السنة. وإذا لم تتم إزالة الربح، فإن النسبة المئوية المعقدة تعمل لصالح المودع.

من المرجح أن تكون الصيغ الموضحة ذات الموصوفة من النسبة المئوية المعقدة أكثر أمثلة مرئية للعملاء حتى يتمكنوا من فهم ترتيب الفائدة الاستحقاق. هذه الحسابات أسهل إلى حد ما من الصيغة المستخدمة من قبل البنوك إلى الودائع المصرفية الحقيقية.

يستخدم هذه الوحدة مع معامل سعر الفائدة للإيداع (P). هو العد مثل هذا:

يتم احتساب النسبة المئوية المعقدة ("المبلغ الشامل") للودائع المصرفية وفقا للصيغة التالية:

على أساسها وأخذ كمثال نفس البيانات، سنقوم بحساب نسبة معقد في الطريقة المصرفية.

لتبدأ، نحدد معامل سعر الفائدة للإيداع:

![]()

الآن نحن نستحق البيانات في الصيغة الرئيسية:

فرك. - هذا هو مقدار الإيداع "نشأ" لمدة 5 سنوات *؛

فرك. - هذا هو مقدار الإيداع "نشأ" لمدة 5 سنوات *؛

فرك. - لمدة 10 سنوات *.

فرك. - لمدة 10 سنوات *.

* الحسابات المقدمة في الأمثلة تقريبية، لأنها لا تؤخذ في الاعتبار سنوات قفزة وعدد مختلف من الأيام في شهر واحد.

إذا قارنت كميات هذه الأمثلة من هذه الأمثلة السابقة، فهي أقل إلى حد ما، ولكن لا تزال فائدة من القيمة الموضحة واضحة. لذلك، إذا قررت بحزم وضع المال في بنك لفترة طويلة، فمن الأفضل أن تفعل عدد الوصول الأولي بمساعدة الصيغة "المصرفية" - وهذا سيساعدك على تجنب خيبات الأمل.

الاستحقاق من الاهتمام المعقد

القسم الثاني. الاستحقاق من الاهتمام المعقد

يتم تطبيق الفائدة المعقد في العمليات المالية والائتمانية طويلة الأجل، إذا لم يتم دفع الفائدة بشكل دوري مباشرة بعد استحقاقها خلال الفاصل الزمني الماضي، وانضم إلى مبلغ الديون. غالبا ما يتم استدعاء الفائدة المستحقة للمبلغ الذي يخدم كقاعدة لتعريفها

fugress في المئة.

صيغة زيادة النسب المئوية

اسمح للمبلغ الأولي للديون المساواة P، ثم بعد عام واحد مبلغ الديون مع النسبة المئوية المرفقة سيكون (1 + 1)، بعد عامين (1 + 1) (1 + 1) \u003d P (1 + I) ) 2، بعد -p -p -p (1 + 1) ن. وبالتالي، نحصل على صيغة الزيادات للفائدة المعقدة

S \u003d P (1 + 1) N |

حيث S هو المبلغ الشامل، أنا المعدل السنوي للفائدة المعقدة، N هو مصطلح القروض، (1 + 1) N هو عامل الزيادة.

في الحسابات العملية، يتم استخدام الفائدة المنفصلة بشكل أساسي، I.E. الفائدة المستحقة لنفس الفواصل الزمنية (السنة، نصف السنة، الربع، إلخ). إن حالات الاهتمام المعقد زيادة بموجب قانون التقدم الهندسي، والشرطة الأولى منها هي P، والقاسم (1 + 1).

لاحظ أنه تحت المصطلح n<1 наращение по простым процентам дает больший результат, чем по сложным, а приn>1 - على العكس من ذلك. ليس هذا من الصعب التحقق من الأمثلة العددية المحددة. إن أعظم تتجاوز المبلغ المتمدد ببساطة النسب المئوية حول المبلغ الموسعة من قبل الفائدة المعقدة (مع أسعار الفائدة نفسها) يتحقق في الجزء الأوسط من الفترة.

صيغة زيادة النسب المئوية عندما يتغير السعر في الوقت المناسب

في حالة حدوث معدل الفائدة المعقدة في الوقت المناسب، فإن صيغة الزيادة لها النموذج التالي

S \u003d P (1 + 1) N 1 | (1+ 1) ن 2 | ... (1+ 1) NK، | |

حيث I1، I2، ...، IK هي قيم متسقة لأسعار الفائدة العاملة خلال فترات N1، N2، ...، NK، على التوالي.

سجل العقد معدل متغير من الفائدة المعقدة، وحددها بنسبة 20٪ سنويا بالإضافة إلى هامش 10٪ في العامين الأولين، 8٪ في السنة الثالثة، 5٪ في السنة الرابعة. تحديد حجم عامل الدخل لمدة 4 سنوات.

(1+0,3)2 (1+0,28)(1+0,25)=2,704

الاستحقاق من الاهتمام المعقد

صيغة مضاعفة المبلغ

من أجل تقييم آفاقها، قد يطرح المقرض أو المدين المسألة: بعد عدد السنوات التي سيزيد مقدار القرض في أوقات N بمعدل فائدة معين. عادة ما يكون هذا مطلوبا عند التنبؤ بفرص الاستثمار في المستقبل. سيتم الحصول على الإجابة عن طريق مساواة قيمة مضاعف التضمين:

أ) للمائة

(1 + niprost.) \u003d ن، من أين | |||

ن - 1. | |||

أقر | |||

ب) للفائدة المعقدة

(1 + ICD.) ن \u003d ن، من أين

n \u003d 2 يستخدم بشكل خاص. ثم يتم استدعاء الصيغ (21) و (22) مضاعفة الصيغ وأخذ النموذج التالي:

أ) للمائة

ب) للفائدة المعقدة

إذا كان الصيغة (23) سهلة التقدم بطلب للحصول على حسابات CAPEX، فإن الصيغة (24) يتطلب استخدام آلة حاسبة. ومع ذلك، مع أسعار الفائدة الصغيرة (دعنا نقول أقل من 10٪)، فمن الممكن استخدام تقريب أكثر بسيطة. من السهل الحصول عليها، إذا اعتبرنا أن LN 2 0.7، و LN (1 + 1) أنا. ثم

n ≈ 0.7 / i. |

أ) مع نسبة بسيطة: | ||||||

أقر | ||||||

الاستحقاق من الاهتمام المعقد

ب) مع نسبة مئوية معقدة وصيغة دقيقة:

ln (1+ 01،) | |||||||||

مجمع ن. | |||||||||

ج) مع النسبة المئوية المعقدة وصيغة تقريبية: N ≈ 0.7 / i \u003d 0.7 / 0.1 \u003d 7 سنوات.

1) نفس قيمة معدلات النسبة المئوية البسيطة والمجمعة تؤدي إلى نتائج مختلفة تماما.

2) مع القيم الصغيرة لسعر الفائدة المعقدة، فإن الصيغ الدقيقة والتقريبية تعطي نفس النتائج تقريبا.

الفائدة السنوية الاستحقاق في عدد السنين

مع عدد كسور، يتم تحقيق الفائدة بطرق مختلفة: 1) بواسطة صيغة الفائدة المعقدة

s \u003d p (1 + 1) n، | ||

بناء على الطريقة المختلطة، وفقا لأي عدد صحيح عدد السنوات المستحقة |

||

الفائدة المعقدة، والكسرية - بسيطة | ||

S \u003d P (1 + 1) a (1 + bi)، | ||

حيث n \u003d a + b، على سبيل المثال، عدد السنوات، ب هو جزء صغير من السنة. | ||

في عدد من البنوك التجارية، تنطبق القاعدة وفقا لها |

||

وقت الزمن أقل من النسبة المئوية للفائدة غير مشحونة، أي | ||

S \u003d P (1 + 1) | ||

معدل الفائدة الاسمي والفعال

العطاء الاسمي.وبعد دع المعدل السنوي للفائدة المعقدة تساوي TJ، وعدد فترات التهمة سنويا. ثم يتم توجيه الاتهام في كل مرة في المئة بمعدل j / m. يسمى المعدل الاسمي. النسبة المئوية للاستحقاق بالمعدل الاسمي مصنوعة من الصيغة:

حيث n / τ هو الفترات (ربما كسور) من الفائدة من الاستحقاق، τ هي فترة الاهتمام الاستحقاق،

الاستحقاق من الاهتمام المعقد

2) بواسطة صيغة مختلطة

S \u003d P (1 + | ) (1+ ب | ||||

حيث يوجد عدد صحيح من فترات الحساب (I.E.A \u003d - جزء كامل من تقسيم فترة القرض بأكمله لفترة الاستحقاق)،

b هو الجزء الكسري المتبقي من فترة الاستحقاق (B \u003d N / τ -a).

حجم القرض 20 مليون روبل. منحت لمدة 28 شهرا. المعدل الاسمي هو 60٪ سنويا. الشحن في المئة ربع سنوي. احسب المبلغ الشامل في ثلاث حالات: 1) عندما يتم فرض اهتمام معقد على الجزء الكسري، 2) عندما يتم تحقيق النسب المئوية البسيطة على الجزء الكسري 3) عند تجاهل الجزء الكسري. مقارنة النتائج.

الشحن في المئة ربع سنوي. هناك 3 \u003d 91 3 أرباع.

S \u003d 20 (1+ 06، / 4) 9 | 73.713 مليون فرك. |

||||||||||||

S \u003d 20 (1+ | 73.875 مليون فرك. |

||||||||||||

3) S \u003d 20 (1 + 0.6 / 4) 9 \u003d 70.358 مليون روبل.

من تعيين المبالغ المكثفة التي نراها أنها تصل إلى أعظم قيمة في الحالة الثانية، أي. عندما تتراكم على جزء كسور من النسبة المئوية البسيطة.

عطاءات فعالةإنه يوضح أن معدل الفائدة السنوي للمهادين يعطي نفس النتيجة المالية التي تزداد في السنة في السنة في HARDJ / M.

إذا تم رسملة النسب المئوية م مرة واحدة في السنة، في كل مرة مع bidj / m، ثم، بحكم التعريف، يمكنك تسجيل المساواة لعامل الزيادات المقابلة:

(1 + IE) N \u003d (1 + j / m) mn، |

حيث أنا معدل فعال، AJ - الاسمية. من هنا نحصل على أن العلاقة بين المعدلات الفعالة والاسمائية يتم التعبير عنها من خلال العلاقة

أنا \u003d (1 + | −1 | ||||

الاعتماد العكسي لديه النموذج | |||||

j \u003d M [(1 + IE) 1 / م -1]. | |||||

احسب سعر الفائدة الفعلي إذا كان النسب المئوية للفصل النسبية الفصلية، بناء على المعدلات التصنيفية بنسبة 10٪ سنويا.

![]()

الاستحقاق من الاهتمام المعقد

الحل الأول \u003d (1 + 0.1 / 4) 4 -1 \u003d 0.1038، I.E. 10.38٪.

مثال 10.

لتحديد ما ينبغي أن يكون المرء معدلا اسميا في الفائدة الفصلية الاستحقاق لضمان معدل فعال بنسبة 12٪ سنويا.

قرار. J \u003d 4 [(1 + 0.12) 1/4 -1] \u003d 0.11495، I.E. 11.495٪.

المحاسبة (الخصم) لمعدل الفائدة الصعب

هنا، وكذلك في حالة الفائدة البسيطة، سيتم النظر في نوعين من المحاسبة - الرياضية والمصرفية.

المحاسبة الرياضيةوبعد في هذه الحالة، يتم حل مهمة الإدماج العكسي في النسب النسبية الصعبة. نحن نكتب صيغة المصدر لزيادة

S \u003d P (1 + 1) N

وحلها نسبيا ص

P \u003d S (1 + 1 I) N \u003d SVN،

v n \u003d (1 + 1 I) n \u003d (1 + 1) - n

حساب أو عامل الخصم.

إذا كان الفائدة مستحقة م مرات في السنة، نحصل

P \u003d S. | |||||||||||||||||||||

(1+ j / m) mn |

|||||||||||||||||||||

wHERE و S. ما يعادل بمعنى أن الدفع في المبلغS عبر N. سنوات تعادل المبلغP. دفعت في الوقت الراهن. الفرق D \u003d S-P يسمى الخصم. المحاسبة المصرفية. في هذه الحالة، يفترض استخدام حساب معقد. يتم إجراء خصم لمعدل الخصم المعقد من قبل الصيغة P \u003d S (1-DSL) N، (39) حيث D SL هو معدل محاسبة سنوي معقد. خصم في هذه الحالة يساوي D \u003d S-P \u003d S-S (1-DSL) N \u003d S. (40)

الاستحقاق من الاهتمام المعقد عند استخدام معدل محاسبة معقدة، تحدث عملية الخصم مع تباطؤ تدريجي، نظرا لأن معدل المحاسبة يتم تطبيقه على المبلغ المنخفض في الفترة السابقة من خلال قيمة الخصم. اعتماد الفائدة الاسمية والفعالة معدل المحاسبة الاسميةوبعد في الحالات التي يستخدم فيها الخصم من قبل كل عام، استخدم سعر الخصم الاسميf. ثم في كل فترة متساوية 1 / م جزء من العام، يتم إجراء خصم في راينف محاسبة معقدة / م. يتم وصف عملية الخصم لهذا المحاسبة المعقدة كل عام من قبل الصيغة

حيث n هو إجمالي عدد فترات الخصم (N \u003d MN). الخصم ليس وحده، وأوقات M في السنة يقلل من كمية الخصم. معدل المحاسبة الفعالوبعد بموجب معدل الخصم الفعال، فهم يفهمون معدل الخصم السنوي المعقد يعادل (النتائج المالية) من الاسم المسمي المطبق على عدد معين من الخصم في السنة. وفقا لتعريف معدل محاسبي فعال، سنجد علاقته بالاسمي من مساواة مرافق الخصم لاحظ أن معدل المحاسبة الفعال هو دائما أقل من الاسمية. أهمية معدل الخصم المعقد.الزيادة هي المهمة المعاكسة لبيانات الاعتماد. يمكن الحصول على صيغ تأثير المعدلات المحاسبية المعقدة عن طريق حل الصيغ المناسبة للحصول على خصم (39 و 41) مع احترام TOS. نحصل على P \u003d S (SL) N

مثال 11. ما هو المبلغ الذي ينبغي إجراؤه في مشروع القانون، إذا كان مبلغ حقيقي للمبلغ يساوي 20 مليون روبل، نضج 2 سنوات. يتم احتساب الفاتورة بناء على معدل المحاسبة السنوي المعقدة بنسبة 10٪. S \u003d (1 - 20 0.1) 2 \u003d 24،691358 مليون روبل. | |||||||||||||||||||||

هناك مهمة تختار أفضل بنك ونوع الحساب الأكثر فائدة. وإذا كان كل شيء مع البنوك أكثر أو أقل، فكل شيء واضح - من الممكن التنقل في العديد من التصنيفات واختيار الفرع الموجود بالقرب من مكان الإقامة، ثم مع اختيار نوع الحساب هو أكثر صعوبة. بعد كل شيء، بالإضافة إلى حجم النسبة المئوية، من الضروري مراعاة إمكانية تجديد الودائع والإزالة المبكرة وطريقة الفائدة الاستحقاق وغيرها من العوامل. بالإضافة إلى حجم النسبة المئوية نفسها، لديها نوعها. النظر بالتفصيل من النسبة المئوية البسيطة والمعقدة مختلفة.

نسبة بسيطة. صيغة الحساب

كل شيء واضح للغاية، لأنه لا يزال يدرس في المدرسة. الشيء الوحيد الذي يجب تذكره هو أن المعدل يشير دائما إلى الفترة السنوية. مباشرة الصيغة نفسها لديها هذا النوع:

KS \u003d NS + NS * I * N \u003d NS * (1 + I * N)، حيث

NS - المبلغ الأولي

شرطي - المبلغ النهائي،

أنا - القيمة للإيداع لمدة 9 أشهر ورهان 10٪، i \u003d 0.1 * 9/12 \u003d 0.075 أو 7.5٪،

ص هو عدد فترات الاستحقاق.

النظر في بعض الأمثلة:

1. المودع يضع 50 ألف روبل على إيداع عاجل، أقل من 6٪ سنويا لمدة 4 أشهر.

KS \u003d 50،000 * (1 + 0.06 * 4/12) \u003d 51000.00 ص.

2. 80 ألف روبل، أقل من 12٪ سنويا لمدة 1.5 سنة. في الوقت نفسه، يتم دفع النسب المئوية الفصلية على البطاقة (لا ينضم إليها الودائع).

KC \u003d 80000 * (1 + 0.12 * 1.5) \u003d 94400.00 ص. (نظرا لأن الدفع الفصلي للفائدة لا تتم إضافته إلى مبلغ الودائع، فإن هذا الظروف لا يؤثر على المبلغ النهائي)

3. قرر المستثمر وضع 50000 روبل لمساهمة عاجلة، أقل من 8٪ سنويا لمدة 12 شهرا. يسمح تجديد الودائع وتم تجديد الحساب في مبلغ 30،000 روبل لمدة 91 يوما.

KS1 \u003d 50،000 * (1 + 0.08 * 12/12) \u003d 54000 ص.

KS2 \u003d 30000 * (1 + 0.08 * 9/12) \u003d 31800 ص.

KS \u003d KC1 + KS2 \u003d 54000 + 31800 \u003d 85800 ص.

النسبة المئوية المعقدة. صيغة الحساب

إذا كان في ظروف وضع المساهمة، فمن الممكن أن تكون القيمة الرفاهية أو إعادة الاستثمار ممكنة، وهذا يشير إلى أنه في هذه الحالة سيتم استخدام نسبة مئوية معقدة، يتم حسابها وفقا لهذه الصيغة:

KS \u003d (1 + 1) N * NS

التعيينات هي نفسها كما هو الحال في الصيغة النسبة المئوية البسيطة.

يحدث ذلك يتم دفع الاهتمام في كثير من الأحيان أكثر من مرة في السنة. في هذه الحالة، تعقد واحد مختلف:

KS \u003d (1 + I / K) NK * NS أين

ك هو تواتر التراكم في السنة.

دعونا نعود إلى مثالنا الذي اعتمد فيه البنك إيداع عاجل قدره 80 ألف روبل، أقل من 12٪ سنويا لمدة 1.5 سنة. لنفترض أن الفائدة يتم دفعها أيضا ربع سنوي، لكن هذه المرة ستضيف إلى جثة المساهمة. وهذا هو، فإن إيداعنا سيكون مع القيمة.

KC \u003d (1 + 0.12 / 4) 4 * 1.5 * 800000 \u003d 95524،18 ص.

كما تمكنت بالفعل، من المحتمل أن يلاحظ، وكانت النتيجة التي تم الحصول عليها عند 1124.18 روبل أكثر.

ميزة الفائدة المعقدة

النسبة المئوية الصعبة مقارنة ببساطة يجلب دائما المزيد من الأرباح، وهذا الاختلاف مع مرور الوقت يزيد بشكل أسرع وأسرع. هذه الآلية قادرة على تحويل أي رأس مال للبدء إلى آلة فائقة الملف الشخصي، فإن الأمر يستحق فقط إعطائه ما يكفي من الوقت. في وقت واحد، اتصل ألبرت أينشتاين النسبة المئوية المعقدة للقوة الأكثر قوة في الطبيعة. بالمقارنة مع الأنواع الأخرى من الاستثمارات، فإن هذا بمزايا كبيرة، خاصة عندما يختار المستثمر فترة طويلة الأجل. بالمقارنة مع الأسهم، تتمتع النسبة المئوية المعقدة بمخاطر أصغر بكثير، والسندات المستقرة تعطي دخل أصغر. بالطبع، يمكن لأي بنك أن يفتح مع مرور الوقت (أي شيء يحدث)، ولكن اختيار مؤسسة مصرفية تشارك في برنامج تأمين الودائع الحكومية، يمكنك تقليل هذا المخاطر.

وبالتالي، يمكن القول أن النسبة المعقدة لديها وجهات نظر أكبر بكثير مقارنة بأي صك مالي تقريبا.

أي شخص في العالم الحديث في وقت أقرب أو في وقت لاحق يواجه نسبة صعبة. كقاعدة عامة، يحدث التعارف مع الفائدة المعقدة في البنك عند حساب الربحية على المساهمة. نظرا لأن المعرفة بهذا المفهوم أساسي لأي مستثمر، فقد قررت تكريس مادة كاملة على هذا الموضوع، والتي تفهم مرة واحدة وإلى الأبد الفائدة الاستحقاق. للراحة، سوف أعتبر ظاهرة الاهتمام المعقد على مثال الودائع المصرفية. آمل أن تكون هذه المقالة مفيدة ليس فقط للمبتدئين في الاستثمار، ولكن أيضا من المستثمرين ذوي الخبرة للتخطيط السليم لعائد المحفظة.

لذلك، ما هي النسبة المئوية الصعبة. بلغة بسيطة، هذه زيادة ثابتة في رأس المال الاستثماري من قبل الأرباح، في حين أن الدخل المستلم يشارك في الحصول على أرباح جديدة لفترة الفواتير التالية. إن سحر الفائدة المعقدة هو تسريع نمو رأس المال وأرباحه، بسبب إعادة الاستثمار المستمر، يطلق عليها أيضا رسملة في البنوك.

لقد كنت تقود هذه المدونة لأكثر من 6 سنوات. كل هذا الوقت، نشرت بانتظام تقارير الاستثمار الخاصة بي. الآن الاختراع العام هو أكثر من 1،000،000 روبل.

خاصة بالنسبة للقراء، قمت بتطوير مسار مستثمر كسول، حيث أظهرت خطوة بخطوة كيفية إقامة أمر في الشؤون المالية الشخصية وتستثمر فعليا مدخراتها في العشرات من الأصول. أوصي كل قارئ للذهاب، على الأقل في الأسبوع الأول من التعلم (هذا مجاني).

قبل فهم كيفية حساب نسبة مئوية معقدة من الودائع، دعونا معرفة فائدة بسيطة. غالبا ما تستخدم النسب المئوية البسيطة عند حساب الأرباح على وديعة مصرفية، مع إزالة الدخل في الفترات المقدرة. على سبيل المثال، إذا استثمرنا 100 دولار لمدة 10 سنوات أقل من 10٪ سنويا، فإننا في السنة يمكننا أن نأخذ 110 دولار فقط. وبعد نهاية فترة الإيداع، ستضاعف المساهمة.

السنة الأولى: 100 دولار + 100 $ * 0،10 \u003d 110 دولار

العاشر العام: 100 + 100 $ * 0.10 * 10 سنوات \u003d 200 دولار

تتمثل ميزة ملموسة ذات أهمية بسيطة (الاستثمار بدون بروتوكول) القدرة على استخدام الأرباح الحالية لأغراض أخرى.

الآن على نفس المثال البسيط، سنقوم بتحليل كيفية حساب النسبة المئوية الصعبة في الرسملة السنوية.

السنة الأولى: 100 + 10٪ \u003d 110 دولار

السنة الثانية: 110 + 10٪ \u003d 121 دولار

10- السنة: 236 + 10٪ \u003d 260 دولار

كما يتضح من المثال، فإن الفائدة المصرفية المعقدة أكثر إثارة للاهتمام بشكل كبير، مع استخدام هذه الطريقة، ربح الأرباح أكثر من 30٪ أكثر من نسبة مئوية بسيطة. قد يكون هذا المبلغ أكبر إذا لم تكن رسملة سنوية (accrual accrual)، ولكن شهريا أو شهريا.

جوهر عملية استحقاق المصالح المعقدة بالسماد هو أن الدخل يجلب مبلغ الإيداع الأولي فحسب، بل أيضا كل أرباح الاستحقاق. في الوقت نفسه، يزيد المبلغ بسرعة عالية، وسيتم إصلاح الربح في كثير من الأحيان، كلما زاد عدد الدخل.

C \u003d C0 * (1 + P * M / 100 * 12) ^ n

ج - النتيجة،

C0 - مجموع المساهمة الأولية،

P - النسبة المئوية سنويا

م - فترة الرسملة (الشهر)،

ن - فترات الاستثمار.

C \u003d C0 * (1 + P * M / 100 * 12) ^ n + (d * (1 + p * m / 100 * 12) ^ (n + 1) - d * (1 + p * m / 100 * 12)) / (ص * م) / 100 * 12)

يمكن أيضا استخدام نفس الصيغة لحساب الفائدة المعقدة للودائع المصرفية.

في الواقع، هناك حاجة إلى الصيغ فقط لأولئك الذين يرغبون في فهم السؤال بدقة. في عصرنا لتكنولوجيا المعلومات، هناك العديد من الأدوات التي يمكنك حساب نسبة معقد بسهولة. هناك برامج جاهزة تسمى الآلات الحاسبة من الفائدة المعقدة (مجموعة كاملة من الإنترنت)، ولكن يمكنك ببساطة تسجيل الصيغ اللازمة في جدول Excel، الذي فعلته، خاصة بالنسبة لهذه المقالة.

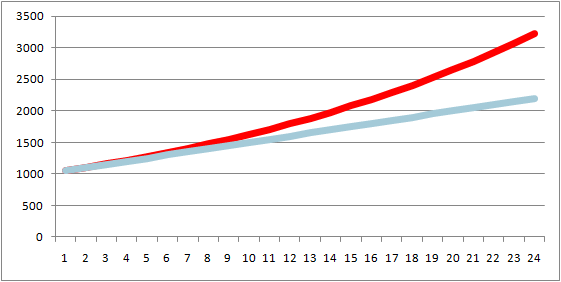

يمكنك تنزيل الآلة الحاسبة لحساب النسب المئوية البسيطة والمعقدة في Exsel. في هذا الملف، قارنت الاستحقاق من الفائدة البسيطة والمعقدة، مع مستودع بدء التشغيل 1000 دولار ورباح شهري بنسبة 5٪. فيما يلي جدول زمني لمدة 24 شهرا، لم يستمر القيام به، لأن لذلك كل شيء واضح.

يحسب الأرباح المحتملة، ويمكن ملاحظة أنه بزيادة في مبلغ الإيداع الأولي، فإن الربح الذي تم الحصول عليه باستخدام نسبة معقدة سيزيد بشكل كبير. ولكن دعها تكون مضللة، لأنها مجرد حساب نظرية، باستثناء أحجار الاستثمار تحت الماء وميزات كل أداة. إذا كان لديك أي أسئلة تكتب في التعليقات، في اليوم التالي غدا سنقدم أسبوع الاستثمار الكسول القادم.

جميع الأرباح!

على مر التاريخ، تساءل الناس عن مستقبلهم. رغبتهم الرئيسية في حماية أنفسهم وأقاربهم من المشكلات المالية، وبالتالي ضمان الثقة في المستقبل. يمكنك أن تبدأ بناء مؤسستك المالية الآن باستثمار مصرفي ثانوي نسبيا. لذلك فقط، ربما الحرية والاستقلال.

المبدأ الرئيسي للمعاملات المصرفية هو أن الموارد المالية يمكن أن تزيد فقط عندما يكون كل الوقت في الدورة الدموية. للتوجه الواثق في مجال الخدمات النقدية والاختيار الصحيح للظروف الأكثر ملاءمة، من المهم معرفة بعض المبادئ العادية. على سبيل المثال، قواعد عمل الفائدة على المدى الطويل، مما يسمح بضع سنوات من كمية صغيرة نسبيا من رأس المال لتلقي ربح خطير.

ولكن لهذا تحتاج إلى معرفة كيف يعمل النسبة المئوية المعقدة والصيغة لحساب نسبة معقد.

إجراء جميع الحسابات يجب أن تستند إلى الصيغ الموضحة أدناه.

ما هي النسبة المئوية المعقدة للودائع؟ النسبة المئوية الصعبة هي التأثير الشائع في الصناعة الاقتصادية والمالية عند إضافة سعر الفائدة بشأن الأرباح إلى المساهمة الأساسية، والنتيجة التي تم الحصول عليها في المستقبل يتحول إلى أساس لاستحقاق النسب المئوية الجديدة.

يمكن إضافة مصلحة الأموال المستثمرة كل يوم أو 30 يوما أو ربع أو سنة. يمكن دفعها في شكل أرباح في نهاية الفترة، ويمكن توجيه الاتهام إلى المساهمة الرئيسية. هذا يعني أنه في المرة القادمة سيتم التعامل مع السعر مقابل كمية كبيرة.

إن التوضيح الساطع لاستخدام رأس المال الفائدة هو إثارة الإنجيل حول امرأة فقيرة تفقد زوجها. في الوقت الذي عاش فيه يسوع المسيح، أحضرت أمواله في ملاذه وأعطتهم كضحية. كان لديها اثنين فقط من العملات المعدنية الصغيرة. يمكنك أن تتخيل الوضع أنه في ذلك الوقت قد تم تشكيل المؤسسات المصرفية بالفعل، كان من الممكن أن يصنع 1 من عملاته المعدنية إلى البنك. ومن المثير للاهتمام، بغض النظر عن المبلغ النهائي في حسابها اليوم، بالنظر إلى حقيقة أن المؤسسة توضح القيمة المهملة من الوسائل، على سبيل المثال، 5٪ سنويا؟

الحسابات التي سيتم تصنيعها تظهر مثال على طلب نسبة مئوية معقدة. خذ للحصول على معدل مثال قدره 5٪ سنويا، بعد السنة الأولى من تخزين الأموال في البنك، ستنمو مساهمة المرأة في (1 + 0.05) مرات. في السنة اللاحقة، سيتم إجراء الحساب ليس من بيني، ولكن من الحجم النهائي. يجب أن تزيد هذه النتيجة في (1 + 0.05) مرات. اتضح أن المساهمة مقارنة بالمبلغ الأولي يجب أن تنمو في (1 + 0.05) * 2 مرات. في السنة الثالثة (1 + 0.05) * 3.

بحلول عام 2017، يجب أن تزداد الأموال الأولية في (1 + 0.05) * 2016 مرات. مع بداية رأس المال، فقط 1 كوبيك بالفعل بحلول عام 2014 ستكون النتيجة أكثر من 52 روبل Dodecillion.

على سبيل المثال، قرر الشخص وضع الأموال إلى البنك (200000 روبل) لنسبة سنوية بنسبة 10٪. من أجل الاستفادة من الأموال بعد 10 سنوات، مما زاد بسبب الرسملة، من الضروري حساب المبلغ النهائي باستخدام الصيغة لحساب الفائدة المعقدة.

مهم! صيغة في المئة معقد إنه يعني أنه عند حساب، في نهاية كل قطعة زمنية (شهر، سنة، إلخ)، يجب إضافة الإدماج إلى المساهمة. الرقم النهائي هو الأساس للعمليات اللاحقة مع زيادة الأموال.

لإجراءات التسوية، يمكنك استخدام الصيغة:

تفسير:

S - حجم كامل (المساهمة والاهتمام) من الأموال التي سيتم إرجاعها إلى المودع في نهاية العقد؛

ص هو حجم الإيداع الأولي؛

ن هو عدد سفر من الإجراءات المتعلقة بمعدلات الرسملة لكامل فترة الاستخدام (في هذه الحالة هو بالضبط عدد السنوات)؛

أنا - معدلات سنوية.

إذا استبدلنا القيم المحددة إلى الصيغة المحددة، فسيتم الحصول على المثال التالي:

بالفعل بعد خمس سنوات، سيكون المبلغ يساوي 200،000 * (1 + 10/100) 5 \u003d 322102 روبل

في مقطع لمدة عشر سنوات، سيكون حجم الأموال يساوي 200،000 * (1 + 10/100) 10 \u003d 518748،492 روبل.

إذا ما استخدمت صيغة في المئة معملية مع القيمة لفترة صغيرة من الزمن، ثم تكون القيم المرغوبة أكثر ملاءمة للعناية على المثال:

التفسيرات:

ك - عدد الأيام في السنة المختارة؛

ي - عدد الأيام في القطاع، وفقا للمؤسسة المصرفية التي ستجري رسملة من الفائدة المستحقة؛

المتغيرات الأخرى لم تتغير.

الاستحقاق الشهري وزيادة السعر هو الأكثر فائدة للعملاء. وهذه الطريقة التي يفكر فيها الكثيرون بجدية. من أجل حساب هذا بشكل صحيح صيغة الفائدة المعقدة.

المحدد وفي هذه الحالة يعني عدد جميع العمليات. ولكن الآن يتم التعبير عنها في أشهر. يجب تقسيم مؤشر النسبة المئوية إلى 12 عاما، لأنه في سنة واحدة 12 شهرا. نظرا لهذا، يمكنك بسهولة حساب سعر الفائدة الشهري.

نفس الصيغة، ولكن مع بعض التغييرات يمكن أن تعزى إلى استحقاقات الودائع في الفترة الفصلية. التغييرات هي أن النسبة المئوية المقدمة على مدار العام يجب تقسيمها إلى 12، ولكن بموجب 4. وما فوق المؤشر أعلاه ليس عدد العمليات، ولكن الاحتراق. مع نفس المنطق، يمكنك أن تأخذ نسبة مئوية من نصف عام. جنرال لواء صيغة الفائدة المعقدة على الودائع سيكون الأمر كذلك، ولكن يجب تقسيم سعر الفائدة إلى 2. ويشار عدد N إلى عدد النصف تقريبا.

على سبيل المثال، ساهم العميل في 100،000.00 روبل. في هذه الحالة، يتم اختيار القيمة المئوية الشهرية. بالنظر إلى ذلك، بعد خمس سنوات، سوف ينمو مبلغ الودائع على الرقم عام 172891.57 روبل. إذا كان ذلك في المساهمة الأولية، اختار العميل رسمولا سنويا للفائدة، فإن المبلغ النهائي في خمس سنوات سيكون 10000 روبل أقل. صيغة في المئة معقد مع القيمة الشهرية التالية.

بعد عشر سنوات، سيصل الكمية المضمنة من قبل العميل إلى 298914.96 روبل. إذا كانت القيمة المهملة سنوية، فإن المبلغ النهائي المشار إليه منذ عشر سنوات كان أقل من 15000 روبل أقل. هذه هي الطريقة التي يتم بها حساب المبلغ النهائي للمستحقات الاهتمام الشهري في عشر سنوات.

الإيرادات أثناء استحقاقات الاهتمام الشهري تتجاوز الدخل السنوي. إذا تم ترك الربح على الحساب، فسيستمر في العمل على المودع. هنا، في مثال مرئي، يمكنك رؤية الجدول الزمني الذي يتم فيه تحديد حساب الاهتمام بالسنوات وأشهر.

هذا هو السبب في أن العديد من المواطنين يفضلون رسملة الفائدة، والتي تحسب مرة واحدة في الشهر.

الصيغ المذكورة أعلاه مصنوعة حساب الفائدة المعقدة على الودائعهذا هو أكثر احتمالا مثالا مرئيا متاحا لفهم العملاء. لذلك يمكنهم بسهولة أن تكون على دراية بمبدأ الاستحقاق بأكمله. في الواقع صيغة الفائدة الكاملة للودائع المصرفيةأصعب قليلا.

في هذه الحالة، يتم استخدام مثل هذا الإجراء كمعامل نسبة مئوية في الودائع (P). يتم حسابها على النحو التالي:

استخدام صيغة الفائدة المعقدةيمكنك حساب الفائدة لفترات زمنية مختلفة.

يجب أن تعتمد النسبة المئوية لنفسها لنوع مختلف من المساهمة في البنك هذه الصيغة:

على أساس هذه الصيغة، يمكنك حساب مثال محدد. النسبة المئوية المعقدة، صيغة الذي يتم تقديمه أعلاه.

فرك. - هذا مبلغ كامل من المساهمة المتاحة، زاد لمدة خمس سنوات؛

فرك. - نفس المؤشر، ولكن لمدة عشر سنوات.

ومع ذلك، ينبغي أن يكون مفهوما أن هذه حسابات تقريبية فقط. من المهم أن تأخذ في الاعتبار العدد المختلفة من الأيام في أشهر وحقيقة أن بعض السنوات يمكن أن تكون قفزات.

عند مقارنة المؤشرات من الأمثلة الخاصة بتطبيق SIM، سيكون من الممكن اكتشاف أنهم أصغر قليلا. ومع ذلك، سيكون هذا كافيا لتقييم جميع فوائد الاهتمام. هذا هو السبب في أنه إذا كان هناك قرار قوي لفترة طويلة تضع المال في البنك، فمن الأفضل القيام بالحسابات الأولية عند استخدام الصيغة المصرفية. لذلك سيكون من الممكن تجنب جميع غير الدقة.