التحليل الاقتصادي الشامل للمؤسسة. المؤلفون الجماعي القصير

11.4. تحليل الاستقلال المالي للمنظمة

إحدى المعايير الرئيسية لتقييم الحالة المالية للمنظمة، كما ذكرت بالفعل في الفقرة 11.3، استقلالها المالي. يمكن التعرف على المنظمة مستقلة ماليا إذا تم تشكيل مصادرها الخاصة، وليس فقط رأس المال الثابت (الأصول غير الحالية)، ولكن أيضا جزء من الأصول الحالية.

في بعض الأساليب المنصوص عليها في الوثائق التنظيمية، بالإضافة إلى الموصى بها من قبل المؤلفين الأفراد، يتم تحديد مفهوم واستقلال الاستقلال المالي بمفهوم ومؤشرات الاستقرار المالي.

في رأينا، مفهوم "الاستدامة المالية" هو أكثر قدرة وشاملة. لا يشمل فقط سمة الاستقلال المالي، ولكن أيضا على الأقل سمة الملاءة (السيولة) للمنظمة. في الواقع، تتمتع المنظمة بمستوى كاف من الاستقلال المالي، ولكن مع مستوى منخفض أو غير مرضي بوضوح من الملاءة (السيولة)، من غير المرجح أن يتعرف على مستدامة ماليا.

من الممكن توافق تماما على التعريف التالي للاستدامة المالية: الاستقرار المالي للمؤسسة هي حالة مواردها المالية، وتوزيعها واستخدامها، والتي تضمن تطوير مؤسسة تستند إلى نمو الربح والرسماء مع الحفاظ على الملاءة المالية والجايمات الائتمانية في ظروف مستويات المخاطر المسموح بها.

لتقييم الاستقلال المالي، كما ذكر بالفعل، يتم استخدام نظام المؤشرات النسبية والمألوفة، أي:

معامل الاستقلال المالي العام، الذي يعطي فكرة عامة عن مستوى الاستقلال المالي للمنظمة من المصادر المقترضة، أي من الدائنين والبنوك وغيرها من المقرض؛

وجود حقوق الملكية في الدورة الدموية، التي تميز قيمتها التي تهدف إلى تشكيل الأصول الحالية؛

معامل الاستقلال المالي من حيث الأصول الحالية، الذي يميز مستوى الاستقلال المالي للمنظمة من المصادر المقترضة (التزامات الدائنين والبنوك والمقرضين الآخرين) في تشكيل أصوله الحالية؛

معامل الاستقلال المالي من حيث الاحتياطيات التي تميز بمستوى الاستقلال المالي للمنظمة من المصادر المقترضة في تشكيل مخزونها.

النظر في طريقة ثابتة لتحليل كل مؤشرات من هذه المؤشرات.

تحليل الاستقلال المالي العام

معامل الاستقلال المالي العام (K 1) عرفي لحساب الصيغة:

حيث CC هي رأس المال والاحتياطيات (حقوق الملكية أو مصادر الأصول)، أي إجمالي قسم الميزانية العمومية المحاسبية (ص 490)؛ WB هو المبلغ الإجمالي للإنصاف (SC) والتزامات المنظمة (ZK). إذا كانت المنظمة في تاريخ المحاسبة للميزان المحاسبي لها رفات حسابات 86 و 98، تنعكس في الميزانية العمومية في القسم الخامس لمجموعة المواد "دخل الفترات المستقبلية" (DBP)، ثم معامل الاستقلال المالي العام المستحق لانتمائهم الفعلي لمصادرها الخاصة، يمكن ضبطها، أي القيمة المكررة محسوبة إلى 1 (K 1T):

كما ينبغي أن يؤخذ في الاعتبار أن رأس المال الخاص بك، المحسوب في التوازن المحاسبي، قد لا يمتثل بحجمها الحقيقي تحت تصرف المنظمة، أو بعبارة أخرى لا تفي بمبلغ مواردها المالية الخاصة، والتي المؤسسة لديها في تاريخ الميزانية العمومية. حيث:

أ) رأس المال الخاص، الذي يحسب على الرصيد المحاسبي، يتم المبالغة في المبالغة بالمبلغ:

ديون المشاركين (المؤسسون) بشأن المساهمات في مشاركة رأس المال، يمكن الحصول على معلومات حول فك تشفير المؤشرات المحاسبية ذات الصلة أو البيانات المحاسبية؛

أرباح صافية غير مدفوعة الأجر المتبقية تحت تصرف المنظمة، والتي يمكن حسابها بضرب ميزان الديون للمشترين والعملاء الذين تم وضع علامة في الميزانية العمومية (خفضت إلى الضرائب غير المباشرة)، معامل ربحية المبيعات، معامل محسوب كفرق بين وحدة ومعدل ضريبة الدخل في النقاط، وكذلك المعامل، والفرق المحسوب بين الوحدة وشارك الربح تهدف إلى دفع الأرباح (النسبة المئوية) في الفقرات؛

الأصول الضريبية المؤجلة ملحوظ في الصفحة 145 من الرصيد المحاسبي؛

ب) إبرام رأس المال المتساوي، الذي يحسب على التوازن المحاسبي، يتحول إلى المبلغ:

الالتزامات الضريبية المؤجلة ملحوظ في الصفحة 515 من الرصيد المحاسبي؛

دخل الفترات المستقبلية المستحقة، ولكن لم تتلق من قبل المنظمة.

بناء على ما سبق، قد تخضع حساب 1th (وكذلك معاملات الاستقلال المالية الأخرى التي تم النظر فيها أدناه) لمزيد من التوضيح.

من الواضح من تقنية الحساب أن 1 (K 1UT) يعكس حصة مصادر المنظمة الخاصة بالمنظمة في القيمة الإجمالية لهم.

إن إنشاء نقطة حرجة على مستوى 0.5 مشروط بما فيه الكفاية. يتم اعتماد هذا المستوى على أساس المنطق التالي: إذا كان الدائنين، والبنوك وغيرهم من المقرضين الآخرين سيجعلون كل الديون للاسترداد، فستتمكن المنظمة من سدادها، وبيع نصف ممتلكاتهم مغطاة (شكلت ) على حساب مصادرها الخاصة، حتى لو كان النصف الثاني من العقار هو لأي سبب من الأسباب لعدم التشغيل. تتمتع المنشورات أيضا بتفسير آخر لإنشاء القيمة الدنيا إلى 1 على مستوى 0.5.

يوصى بتعديل خاص لمعامل الاستقلال المالي العام في العديد من المنشورات نسبة المصادر المقترضة والمتابعة (ج). اعتبر أعلاه النقطة الحرجة (K 1 \u003d 0.5) تقديم استقلال مالي على المستوى الأدنى. ومع ذلك، وفقا لوزارة الاقتصاد الروسية المنشأة، يمكن تحديد القيمة التنظيمية من قبل القيمة التنظيمية وللغة 1. سيكون مبلغا يساوي 0.6. في الوقت نفسه، يكون منطق الحساب هنا على النحو التالي: إذا كنت تأخذ رأس المال الخاص بك ل 100 وحدة، فاحصا بحد أقصى 0.69 (أقل من 0.7)، مما يسمح للمنظمة بأنها مصادر مستقلة ماليا ومصادر مستعارة (التزامات منظمة ) يجب أن يساوي 69 وحدة، وتوازن العملة - 169 وحدة. ثم ستكون القيمة التنظيمية (الحد الأدنى) ل K 1 مبلغ 0.6 (100: 169).

ورقة التوازن

شكل رقم 1، ألف روبل.

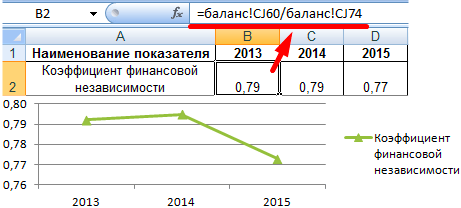

بناء على بيانات الميزانية العمومية (الجدول 11.1) في الجدول. 11-2 مصمم ومراجعته في ديناميات معامل الاستقلال المالي الإجمالي للمنظمة.

الجدول 11.2.حساب معامل الاستقلال المالي العام للمنظمة، ألف روبل.

تحليل الاستقلال المالي في تشكيل الموجودات الحالية، بما في ذلك تنظيم المنظمة

يتم ضمان الاستقلال المالي من حيث تكوين الأصول الحالية في مستوى في هذا الحدث أن المنظمة على حساب مصادرها لا تغطي الأصول الثابتة فقط، ولكن أيضا جزء من الأصول الحالية، مما يزيد من صلافه. ولكن إذا كان هذا الموقف إيجابي دائما بالنسبة للبنوك والدائنين، فإن تنظيم الحاجة وعقلانية التغطية برأس مالها الحالي، تملي "سعر" المصادر المقترضة.

تعكس مشاركة حقوق الملكية في تشكيل الموجودات الحالية قيمة الإنصاف في تداول المنظمة. يمكن حساب رأس المال الخاص في دوران (تقريبا) بطريقتين، نتائج الحسابات التي يجب أن تكون هي نفسها، حيث تستند كلاهما إلى المساواة في الميزانية العمومية.

SKA \u003d SK - VA، (11.3)

حيث VA هو الأصول غير الحالية، أي، نتيجة الحساب الميزانية العمومية (ص 190).

الطريق الثاني:

SKA \u003d OA - ZK، (11.4)

حيث OA هي الأصول الحالية، أي، نتيجة الميزانية العمومية المحاسبية (ص 290).

من الممكن هنا أيضا حساب القيمة المكررة لقانون SCS (تقريبا)، والتي تنتج:

زيادة، كما ذكر أعلاه، وقيم SC بمبلغ دخل الفترات المستقبلية؛

الحد من الأصول غير الحالية على كمية القروض المصرفية والأموال المقترضة من المنظمات والأفراد الأخرى (K) إذا كانت مصادر تكوين الأصول غير الحالية، والتي يمكن الحصول عليها معلومات من فك تشفير المؤشرات المحاسبية ذات الصلة أو البيانات المحاسبية. وبالتالي، يمكن حساب النموذج المحدد وفقا للصيغ أدناه.

الطريقة (انظر الصيغة (11.3)):

تقريبا \u003d (SK + DBP) - (VA - K) \u003d SK + DBP - VA + K؛ (11.5)

طريقة الثانية (انظر الصيغة (11.4)):

EKT \u003d OA - (ZK - DBP - K) \u003d OA - ZK + DBP + K. (11.6)

من الممكن توضيح توضيح تقريب العناصر المشار إليه في التفسيرات إلى الصيغة (11.2).

يجب أن يؤخذ في الاعتبار أن نتيجة حساب المهارة قد يكون لها علامة "-". وهذا يعني أنه، أولا، رأس مالها الخاص في تداول المنظمة مفقود، يتم تشكيل مجمل الأصول الحالية بأكملها على حساب المصادر المقترضة، وثانيا، رأس المال المتساوي ليس حتى لتشكيل الأصول غير الحالية، أي الأخير في مجموع نتيجة الحساب السلبي KOB مغطاة بالتزامات المنظمة.

تعد NCD قاعدة لحساب مستوى مشاركتها في تكوين الأصول الحالية، أي معامل الاستقلال المالي من حيث الأصول الحالية، بما في ذلك الأسهم (التي سيتم مناقشتها أدناه)، ولكن، تمثل السمة المطلقة للتوافر من الأسهم في الدورة الدموية، لديها أهمية تحليلية مستقلة في تقييم الحالة المالية للمنظمة.

وهكذا، بالنسبة للتنفيذ العملي من قبل موظفي FSFO للوظائف في جزء من تحليل الحالة المالية، قالت وزارة الدورة العشرين في 23 يناير 2001، التعليم المنهجي رقم 16 المعتمدة لتحليل الحالة المالية للمنظمات. فيها، باعتبارها واحدة من مؤشرات الحالة المالية، قيمة الأسهم في الدورة الدموية، التي تحسب بطريقة، مماثلة لحساب الصيغة (11.3) مماثلة. وذكر أن وجود حقوق الملكية في الدورة الدموية (رأس المال العامل الخاص) هو أحد المؤشرات الهامة للاستدامة المالية للمنظمة. يشير عدم وجود حقوق الملكية في مبيعات المنظمة إلى أن جميع رؤسيتها العامل، وكذلك، ربما، جزء من الأصول غير الحالية (في حالة وجود قيمة سلبية للمؤشر) تشكلت على حساب الأموال المقترضة (المصادر المقترضة ).

بالإضافة إلى ذلك، وفقا لخدمة التسوذية المالية الفيدرالية في 13 أبريل 2001، استخدم الموظفون رقم 111-P في هذه القسم قيمة مطلقة للخيال العلمي في نظام المؤشرات لتحديد الإفلاس المحتمل للمنظمة في حالة دفعة لمرة واحدة من الضرائب.

ومن الأمثلة على حساب قيمة SCS ومكبرات الصوت الخاصة به في الجدول. 11.3.

عند تحليلها، يتم تغيير أسباب التغيير في مقدار القيم في الفترة التي تم تحليلها لكل مصطلح حساب السرعة.

على الرغم من الأهمية المستقلة للإنصاف في مجال التداول لتقييم استدامة الحالة المالية، فإنه، كأي مؤشر مطلق، لا يعكس مستواه بمشاركتها في تشكيل الأصول الحالية. لهذا الغرض، يتم استخدام المؤشر النسبي - يتم احتساب معامل الاستقلال المالي من حيث الأصول الحالية (K 2) وفقا للصيغة التالية:

يميز معامل K 2 حصة مشاركة حقوق الملكية في تكوين أصولها الحالية.

فيما يتعلق بإمكانية حساب القيمة المحددة للسرعات، من الممكن حساب وتحديثها إلى 2 (بواسطة 2T):

في الوقت نفسه، يجب تذكره لمزيد من التحسين للعناصر المشار إليه في التفسيرات إلى الصيغة (11.2).

مقبولة عموما، بما في ذلك مثبتة في التقنيات الرسمية، والقيمة التنظيمية (الحد الأدنى) ل K 2 هي مبلغ يساوي 0.1.

يمكن استكمال مؤشر الاستقلال المالي من حيث الأصول الحالية بخاصية (معامل) من الاستقلال المالي من حيث الاحتياطيات (K 3)، والذي يتم حسابه وفقا للبيض التالية:

حيث z - احتياطيات المنظمة (ص 210 من الميزانية العمومية).

إذا لزم الأمر، فقد تم تصميمه أيضا قيمة محددة إلى Z (التثاؤب):

مقبولة عموما القيمة التنظيمية لمدة 3 مفقود. وفقا لمختلف المتخصصين، قد يكون الأمر كما يلي: من 0.25 إلى 0.6-0.8.

كما تم إنتاج حساب معاملات الاستقلال المالي من حيث الأصول الحالية، بما في ذلك التكاليف، في الجدول. 11.3.

من البيانات المعينة التي يتبعها ذلك في بداية السنة المشمولة بالتقرير وفي نهاية الفترة المشمولة بالتقرير، كانت القيم الفعلية لمعاملات الاستقلال المالية من حيث الأصول الحالية أعلى من التنظيم، وكانت الأسهم مغطاة بالكامل بمصادر خاصة بها لذلك، وقعت الأنشطة الحالية للمنظمة في ظروف استقلالها المالي عن المصادر المستعارة. على مستوى كاف.

بناء على التقييم، مثل هذه الخصائص الإضافية ولكنها كبيرة من استقرار حالة مالية، كمعامل تنظيم (K M):

يعرض معامل القدرة المناورة جزءا من رأس المال الخاص به في شكل محمول، مما يتيح مناورة بحرية نسبيا بهذه الوسائل. أوصت وزارة الاقتصاد في الاتحاد الروسي القيمة التنظيمية ل K م هي 0.2-0.5. أقرب القيمة إلى م إلى الحدود العليا الموصى بها، كلما زادت إمكانيات المناورة المالية من المنظمة.

ينبغي أن تهدف تحليل الاستقلال المالي إلى تحديد إمكانيات نموها، المرتبطة بتحسين تكوين الأصول (مثبتة من تكوينها) وتحسين كفاءة استخدامها (منذ ذلك الحين، مع نمو دراسات الأموال وتسريع الأصول، تحت كل الأشياء الأخرى المطلوبة، هناك حاجة إلى موارد مالية أقل)، وكذلك زيادة في نطاق الأرباح المحتجزة.

الجدول 11.3.حساب الإنصاف في مبيعات منظمة ومعاملات الاستقلال المالي من حيث تكوين الأصول الحالية، بما في ذلك الأسهم، ألف روبل.

الفصل 2 أساسيات الاستقلال المالي، أو "لن أذهب للعمل اليوم ..." مرافيك هو وسيلة لتوجيه النمل. روي هو وسيلة لتوجيه النحل. القطيع هو وسيلة لإنشاء الثدييات البحرية والهبوط على وجود الحديثة

من كتاب التمويل والائتمان مؤلف شيفشوك دينيس ألكساندروفيتش.132- يعتمد تحليل الاستدامة المالية للمؤسسة المركز المالي المستدام للمؤسسة في المقام الأول من تحسين مؤشرات الجودة: إنتاجية العمل، ربحية الإنتاج، دراسات التمويل، وكذلك الوفاء بخطة الربح.

من الكتاب كيفية كسب 10،000،000 في 7 سنوات. الإدارة لأولئك الذين يرغبون في أن يصبح مليونيرا مؤلف ماسترسون مايكلبالنسبة للاستقلال المالي في سبع سنوات، فإن هذا الكتاب يدور حول كيفية إنشاء صندوق المعاشات التقاعدية الخاصة بك واستخدامه بينما لا تزال قادرا على استخدامه في سعادتك. سأخبرك بالعديد من الأشخاص الذين اتبعوا توصياتي. كل هذه هي قصص حقيقية

من تحليل الكتاب للإبلاغ المالي. القمرات مؤلف olshevskaya ناتاليا.اتخذ الخطوة الأولى للاستقلال المالي الآن، أصبحت خطوتي الأولى نحو النجاح وعد رسمي بأن تصبح الأغنياء الذي أعطيته بنفسي. ويمكنك أن تفعل ذلك الآن. وعد نفسك أن الهدف الرئيسي بالنسبة لك سيكون

من كتاب تمويل المنظمات. القمرات مؤلف Zaritsky Alexander Evgenievich.قرار حكيم لتحقيق الاستقلال المالي على الرغم من حقيقة أن شركة آلان نما باستمرار، بقيت إنفاقه الشخصي في نفس المستوى. يمكنه شراء منزل ضخم، ولكن فضل أن يعيش في كوخ صغير في بلدته. متي

من الكتاب كيفية تقديم خطة مالية شخصية وكيفية تنفيذها مؤلف سافينوك فلاديمير ستيبانوفيتشالمفتاح الذهبي للاستقلال المالي في المستقبل هو في قلب أي عمل أو كبير أو صغير، كذبة. يمكن تقسيم المبيعات إلى نوعين. النوع الأول - البيع، تحول المشتري العشوائي في عميل منتظم. كل ما بعد ذلك

من تحليل الكتاب للنشاط الاقتصادي. سري مؤلف Takhtomysova دانار أنواروفنا29 - التحليل السريع للبيانات المالية الغرض من التحليل السريع هو تقييم مرئي وبسيط لحالة العقار وفعالية تطوير كيان تجاري. يمكن إجراء هذا النوع من التحليل من قبل المراجع في مرحلة التخطيط الأولية للتدقيق

من كتاب التحليل الاقتصادي. سري المؤلف Korotkov يو. E.30. تحليل مفصل للبيانات المالية الغرض من تحليل مفصل للبيانات المالية هو وصف أكثر تفصيلا للممتلكات والموقف المالي للكيان الاقتصادي، نتائج أنشطتها في العام الماضي (الفترة)، وكذلك

من كتاب التحليل الاقتصادي مؤلف كليموفا ناتاليا فلاديميروفنا104- تحدد تحليل الاستدامة المالية الاستدامة المالية للمؤسسة نسبة قيمة رأس المال العامل المادي وقيم مصادرها الخاصة والاقتراض لتشكيلها. التمييز بين عدة أنواع من الاستقرار المالي:

من أهداف وحلول الكتاب مؤلف كيوزاكي روبرت تورو106- تحليل الاستقرار المالي هي المرحلة الأولى من تحليل الاستدامة المالية هي اختبار توافر مخزونات وتكاليف مصادر تكوينها. تتوفر الأنواع التالية من الاستقرار المالي: 1) مطلق - تقريبا لا يوجد فائض في المصادر

من إدارة مخاطر الكتاب، التدقيق والتحكم الداخلي مؤلف فيلاتوف ألكساندر أليكساندروفيتش1.1. التخطيط المالي هو الطريق إلى أموال الاستقلال المالية دون مضيف - شظايا. المثل الروسي بمجرد التقيا عند مدخل مدخل جارتي نيكولاس. أعلم أنه لديه عائلة - زوجة وطفل يحصل على محركات الأقليص والكاد ينتهي

من كتاب المؤلف1. مفهوم التحليل الاقتصادي هو التحليل الاقتصادي للأنشطة المالية والاقتصادية للمؤسسة هو النظر الشامل للقضايا المتعلقة بالإنتاج والمستوى التقني، ونوعية المنتجات وقدرتها التنافسية عليها

من كتاب المؤلفمفهوم التحليل الاقتصادي في دراسة أي علوم، ظاهرة الطبيعة، المجتمع الذي نواجه مثل هذا المفهوم كتحليل. "التحليل" في اليونانية يعني "الفصل"، "تقطيع"، أي التحليل قسم الكائن الذي تتم دراسته

من كتاب المؤلفيتم تنفيذ السؤال 70 تحليل تحليل الاستقرار المالي للاستقرار المالي في المؤشرات المطلقة والنسبية. تتميز المؤشرات المطلقة بتوافر الأسهم ومصادر التكلفة لتشكيلها. في الوقت نفسه، عد: FSOS \u003d SOS - 33، حيث SOS

من كتاب المؤلفالتمرين الذي يساعد في العثور على "لماذا" الخطوة الأولى للاستقلال المالي هو أنه يشجعك على المضي قدما؟ ما الدوافع التي تسترشد بها القيام بما هو مطلوب لتحقيق حلمك المالي؟ الجواب بسيط: يجب أن يكون لديك شخصية

من كتاب المؤلفتوصيات منهجية حول تنظيم التفاعل مع المراجع الخارجي في عملية تنظيم وإجراء مراجعة إلزامية للإبلاغ عن المحاسبة (المالية) مقدمة من تفاعل مجلس الإدارة (مجلس الإدارة)، بما في ذلك لجنتها

يشير معامل الاستقلال المالي في الميزانية العمومية إلى المعايير الأكثر أهمية للاستقرار المالي للنشاط الريادي. يتم احتساب مؤشر الاستقرار هذا، أو معامل تركيز رأس المال الخاص، باستخدام أساليب معينة، ولديها أيضا فوائد عملية.

يميز المؤشر إمكانية وجود مؤسسة من خلال فترة زمنية غير محدودة لتنفيذ عملية الإنتاج دون فترات راحة، وكذلك تنفيذ السلع والخدمات الخاصة بها، دون اعتماد على تغيير ظروف مختلفة من الطبيعة الخارجية أو الداخلية. مناصصا، تنطوي المؤسسة المستدامة CFN على وجود قاعدة مالية كافية ل:

لتحقيق الوجود المتزامن لعوامل البيانات في فترة طويلة من الزمن، يتم استخدامه للحفاظ على علاقة نوعية بين مجموع الموارد المستلمة ومصادرها وتحسين التمويل. يتيح لك هذا النهج العام التعبير عن قيمة معامل الاستقلال الذاتي.

الفكرة الرئيسية لاستقرار المنظمة هي حقيقة وجود عدد كاف من الأموال الشخصية من أجل سداد أي التزامات نقدية في الوقت المناسب. يشير تحليل الاستقلال المالي إلى أن شركة مستقرة ليست هي التي تزيل القروض بالكامل، ولكن المنظمة التي تستخدمها في المبلغ للإدارة لسداد جميع الالتزامات تماما.

بناء على مجال النشاط، فإن تحسين الإدارة وغيرها من المؤشرات، سيكون مستوى القاعدة للأموال الشخصية مختلفة. ولكن حتى في إطار شركة واحدة، فإن التغيير في عملية الإنتاج أو استراتيجية الأعمال، وكذلك تأثير عامل موسمي، قادر على ضبط بنية القاعدة المالية بشكل محن، ومعها، ومستوىها الأموال اللازمة لأنشطة مستقرة.

ينطوي الاستقلال المالي على تعريف الأموال الشخصية في إطار مجمع من مصادر مالية، لذلك يتم احتساب المعامل على النحو التالي:

معامل الاستقلال المالي \u003d معامل الحكم الذاتي \u003d الوسائل الشخصية / العملة التوازن

توضح صيغة مماثلة لمعامل الاستقلال المالي مقدار الأصول من المصادر المالية الشخصية، أي أنها يمكن أن تسحب أيضا مستوى علاقة المنظمة من أموال الائتمان.

إذا كانت الشركة يمكنها استخدام القروض لفترة طويلة من الزمن، فيمكن أن تفترض CFN مساهمتها في رأس المال الشخصي للشركة. في هذه الحالة، يمكن تطبيق صيغة توازن أخرى، حيث يتم أخذ احتياجات الديون طويلة الأجل في الاعتبار:

معامل الاستقرار المالي \u003d (الوسائل الشخصية + الإقراض الطويل الأجل) / عملة الرصيد.

بفضل هذه المعلمة، يمكنك سحب جزء مشترك من التسريب الكلي الذي تم الحصول عليه من حقن مالية طويلة الأجل. وبالتالي، فمن الممكن حساب أكثر دقة الهيكل الأمثل للقاعدة المالية للشركة.

سواء، والصيغة الأخرى لحساب الاستقلال المالي توضح حساب الخصائص القائمة على التقارير الدفترية. تطبق بعض المنظمات التقارير المحاسبية لهذا العام المالي 1، لكنها أكثر ربحية لتطبيق رصيد إدارة خاص لمدة شهر واحد. لهذا، هناك أسس:

ويعتقد أن معامل الاستقلال المالي يوضح استقرار الشركة. أدنى هذه النسبة، وكلما زاد اعتماد المنظمة من قروض الائتمان والحقن المالية الجانبية، مما يقلل من استقلال المؤسسة.

بالنسبة إلى الحد الأدنى المسموح به ل CFN، فهو في مستوى 0.3-0.5، بناء على مجال أنشطة المؤسسات، التي لديها معاييرها لمتطلبات هيكل القاعدة المالية. إذا اعتبرنا مؤسسة جمع نسبة مئوية جادة من الموارد المالية غير الحالية، فإن حصةها من القاعدة المالية الشخصية، وكذلك KFN، مطلوبة لتجاوز مؤشرات القاعدة.

إذا أراد المعامل القرب من 1، فهذا يشير إلى عدم وجود أموال ائتمان بموجب القاعدة المالية الحالية، وهو ما ليس دائما عاملا مواتيا. إذا كان نوع النشاط الريادي يعني زيادة النسبة المئوية من دوران التداول السائل للغاية، فمن الممكن تطبيق الحقن المالية الخارجية في الأحجام المطلوبة، مما سيزيد من العائد على الأموال الشخصية. بناء على هذا الافتراض، قد تكون خصائص CFN لترتيب 0.7-0.8 الأكثر ملاءمة.

احصلنا على كيفية حساب معامل الاستقلال المالي للمؤسسة، ولكن هذا المؤشر لا يظهر صورة كاملة للوضع في المؤسسة. وهذا يتطلب بيانات حول ملاءة الملاءة في المستقبل في المستقبل القريب، لأن درجة غارقة من الالتزامات على فترة زمنية قصيرة الأجل قد تتسبب في تأخير في المدفوعات حول قروض القروض الحالية.

لمواصلة البيانات البحثية، من المهم استخدام العلاقات الجانبية، والتي تثبت أيضا هيكل مصادر التمويل والصناديق الحالية، ولكن هنا هناك محاسبة لإلحاح الفواتير وكفاءة تحويل الودائع في صافي الربح.

أول مجموعة مثل هذه المجموعة تسمى معلمات السيولة. غالبا ما تصبح الخطوة الأكثر ملاءمة استخدام معلمة سيولة عالية السرعة التي تحسبها الصيغة:

نسبة سيولة السرعة \u003d (التزامات الديون قصيرة الأجل + مخزونات سائلة من السلع والمنتجات + القاعدة المالية أو المعادلات) / التزامات قصيرة الأجل.

يمكن أن تسليط هذه النسبة، والتي تسمى أيضا معامل الطلاء، الضوء على إمكانية سداد التزامات الديون على شريحة زمنية صغيرة، باستخدام أصول عالية سائلة فقط لهذا. ويعتقد أن المؤشر أقل من 1 يشير إلى مخاطر الإعسار العالية. المستوى الأمثل هو معامل 1.5 إلى 2.5. إذا تم تجاوز هذه القيمة، فقد يشير ذلك إلى الهيكل الأمي للقاعدة المالية، ووجود إمكانية إدخال أموال خارجية، مما ستحسن استرداد التمويل الشخصي.

من المهم عدم نسيان أن حساب معدل السيولة عالية السرعة لا يتطلب مقدمة لعدد المواد الخام وقاعدة المواد وإنفاق المؤسسات في عملية إنتاج غير مكتملة. إذا تحدثنا عن القاعدة، فإن هذه العوامل لا تستخدم في التجارة، وتحولها إلى قاعدة مالية قد تعطيل إجراء الإنتاج، مما جلب شركة إلى غير متوفرة.

عامل جانبي آخر هو معامل توفير الأصول الحالية الشخصية. من المعتاد أيضا أن تسمى معامل القدرة على المناورة والعناية على أساس الصيغة التالية:

معامل القدرة على المناورة للإنصاف \u003d (رأس المال الخاص - الأصول) / رأس المال الخاص.

بفضل هذه الصيغة، يتم إنشاء كمية الأموال الشخصية في شكل المحمول - الموجودات الحالية.

يحتوي أي مؤسسة على الكثير من المعلمات القائمة على قاعدة الأصول الأمثل الفردية وتقنيات تجديد الموارد الخاصة بها. جوهر النهج هو أن تقييم الاستقرار المالي للشركة يتطلب أنشطة متكاملة.

كل CFN ملزمة بالتطبيق بشكل لا ينفصم مع معلمة السيولة وعاصمة رأس المال مع ماليات رأس المال العامل الشخصي. في حالة المتوسط \u200b\u200bالمختصة، لا يمكن الحصول على المعلومات والحسابات إلا من خلال خصائص القاعدة المالية الحالية ومصادر نفوذ المال.

إذا كنت بحاجة إلى CFN لتصبح أداة مالية مفيدة، فمن المهم تحليلها على أساس دائم وفي فترات زمنية مختلفة، اتبع ديناميات المؤشرات والتحقيق في تأثير حالات العمليات المالية والاقتصادية على ضبط هيكل المجموع رأس المال.

وبالتالي، فإن استخدام نظام المعلمات التحليلية مطلوبة في الوقت المناسب ومما يتوافق مع الوقت الحالي، والذي يمكن مقارنته مع كل شركة ناجحة. سيضمن هذا النهج لاستخدام المعاملات في الوقت المناسب للمخاطر المحتملة وتحديد المناطق الضيقة للمنظمة، وكذلك طرق لتطبيع الوضع الحالي.

تتميز الاستقرار المالي للمؤسسة بأحد المؤشرات الهامة مثل نسبة رأس مال الشركة، مع مراعاة جميع الأموال الاقتصادية. غالبا ما يتم النظر في معامل الاستقلال المالي مع معامل الاستقلال الذاتي أو تركيز رأس المال الشخصي.

لتحديد هذا المؤشر، من الضروري تقسيم قيمة الأسهم في الميزانية العمومية. يميز قيمة المعامل التي تم الحصول عليها المشروع كمستقل عن رأس المال الذي جذب، الذي ينتمي إلى شركات أخرى. لذلك، يمكن القيام بذلك هذا الاستنتاج: تعتبر المنظمة مستقرة في الأنشطة ذات الوزن المحدد كبير من الأسهم.

يجب ألا يتجاوز القيمة التنظيمية لمعامل الاستقلال الذاتي 0.5. معامل الاعتماد المالي هو المؤشر الخلفي ويمكن حسابه كنسبة ميزان الرصيد وعاصمته الخاصة للشركة.

زيادة في هذه السمة يعني أن حصة رأس المال المنجذب قد زاد. عندما تقترب قيمة المعامل من واحد، يمكن أن نستنتج أن الشركة تستخدم بالكامل مصادرها الخاصة لأموال التمويل.

تتميز قدرة المنظمة على الوجود وضمان بانتظام إنتاجها وتنفيذها للسلع والخدمات المقدمة دون جذب رأس مال الطرف الثالث هو الاستقرار المالي للشركة. بناء على استقلال الشركة، كقاعدة عامة، لا تؤثر الظروف الخارجية أو الداخلية.

لذلك، فإن المؤسسة المستدامة لديها دائما أموال كافية من أجل:

من الممكن تحقيق حلول متزامنة لهذه المهام فقط بعد وقت طويل إلى حد ما. يجب أن تحافظ الشركة على العلاقة المثلى بين الوسائل المنجذبة وهيكل الأصول.

الفكرة الرئيسية هي أن استدامة المؤسسة تعتمد مباشرة على عدد حقوق الملكية الأسهم، والتي يمكن أن تستخدمها لسداد حسابات لجميع الالتزامات الخارجية. من التعريف الذي يتبعه أن الشركة المستدامة يمكن أن تأخذ أموال مستعارة، ومع ذلك، يجب أن يكون الوقت لسداد الالتزامات المختلفة في جميع أنحاء الوقت.

سيكون المستوى الكافي من رأس المال الخاص للمنظمة، الذي يشارك في مجالات مختلفة من النشاط المهني، مختلفا. بالإضافة إلى ذلك، يؤثر هذا المؤشر أيضا على نوع النشاط، وجودة إدارة الإنتاج. إذا اعتبرنا منظمة واحدة، فقد تتبع التغيير في عملية الإنتاج تغييرا في هيكل الأصول.

لحساب نسبة الاستقلالية المالية، من الضروري تحديد العلاقة بين الاحتياطيات ورأس المال الخاص بالشركة والمبلغ الإجمالي للأموال التي أثيرت. يمكن أيضا استخدام صيغة الحسابات على مجموعات الالتزامات والأصول لحساب هذا المؤشر.

في هذه الحالة، يعتبر رأس المال المنجذب هو مقدار ما هو سريع وتنفيذ ببطء في الإنتاج، وما لم يتم تنفيذه على الإطلاق. لذلك، يتم احتساب المعامل على أنه خاص بين رأس المال والقيمة الإجمالية هذه. تنطبق الميزانية العمومية في الصيغة التالية: من الضروري ربط المؤشرات في الخطوط 490 و 700.

في الخط 490، وفقا للنموذج رقم 1، ينعكس مبلغ الأسطر أدناه:

عند تحديد الاستقرار المالي، فإن استقلال المؤسسة هو الأكثر أهمية. وهي مصممة على أنها خاصة بين رأس المال الخاص والموارد المالية الأخرى. تظهر قيمة هذا المعامل جزءا من جميع الأصول التي يمكن للمنظمة أن تمولها بمصروفاتها الخاصة. لنفترض أن معامل الاستقرار المالي لبعض الشركة هو 0.48. هذا يعني أن الشركة يمكن أن توفر 48٪ فقط من الأصول لأموالها.

والمالكون، ومقرضي الشركة ملزمون بمتابعة هذا المؤشر لعدة أسباب. لذلك، فإن انخفاض هذا المعامل، وخفض استقرار الشركة، مما يعني ارتفاع مستويات المخاطر. حتى إذا كانت المنظمة مستقرة حاليا وأنشطتها تقود الدخل باستمرار، فهي لا تعني أنها ستبقى مذيبا عند التغيير في ظروف السوق.

بالإضافة إلى ذلك، يؤدي انخفاض مستوى رأس المال الخاص للشركة عادة إلى تكاليف مالية كبيرة، مثل مدفوعات الفائدة. إن الإنفاق التشغيلي والمالي في هذه الحالة سوف يتجاوز الربح الذي اكتسبته الشركة، وهذا حتما سيكون النتيجة في وقت وشيك.

يجب على المالكين تقييم احتمال عمل المؤسسة لمدة ثلاث إلى عشر سنوات. يعكس معامل الاستقلال المالي جانب آخر. ارتفاع الربحية في حصة منخفضة من رأس المال الخاص يتحدث عن الربحية الكبيرة.

يجب أن تجد إدارة الإدارة حل وسط في تلبية مصالح المالكين، وكذلك في ضمان الاستدامة الاقتصادية للمنظمة.

كما يطلق على معامل الاستقلال الذاتي أو بطريقة مختلفة أيضا نسبة الاستقلال المالي للاستقلال المالي يدخل المجموعة التي تميز الاستدامة المالية للمنظمة.

هناك أربع مجموعات من المعاملات الاقتصادية التي تحدد السيولة والربحية ونشاط الأعمال والاستقرار المالي. من المهم ملاحظة ميزة واحدة هنا. أول ثلاثة من المعاملات المدرجة هي مميزة للحصول على ملاءة قصيرة الأجل. الاستقرار المالي يفكر في الملاءة الطويلة الأجل للمؤسسة.

غالبا ما يستخدم حساب الاستقلال المالي والحقيقي من قبل مديري التحكيم، عندما يتم تحليل حالة المشاريع من وجهة نظر رفاهيةها المالية. هذا هو مرسوم حكومي الاتحاد الروسي، الذي اعتمد في 25 يونيو 2003.

تعتمد مصادر تشكيل رأس المال العامل الخاص بها للمؤسسة على نوع نشاط الشركة.

ما هي المواعيد النهائية لدفع الأرباح في عام 2019 - نحن.

وهكذا، عادة ما يكون لمعامل الاستقلال المالي حالة مديري التحكيم والمحللين الماليين في تحديد الاستدامة الاقتصادية للمؤسسة.

تضع أي شركة الهدف لتوليد قدر الإمكان والبقاء في نفس الوقت مستقرة على المدى الطويل. يمكن أن تختلف القيمة التنظيمية لمعامل الاستقلال الذاتي من 0.4 إلى 0.6. إذا كانت القيمة التنظيمية أقل من المنشأة، فإن هذا يشير إلى أن الشركة ليست مستدامة اقتصاديا. مؤشر أعلى، على سبيل المثال، الحكم الذاتي أكبر من 0.5 يعني أن المنظمة تستخدم بنشاط كل إمكاناتها.

يتم النظر في الاستقرار المالي مقارنة بمؤشرات المنافسين الذين يقودون أنشطة الأنواع نفسها. تختلف القيم التنظيمية في صناعات مختلفة. وبالتالي، فإن معامل البنوك يأخذ قيمة أقل من 0.05. الشركات الجديدة التي لم تتح لها وقت لإقامة أنفسهم، في الأنشطة المهنية، عادة ما تستخدم رأس المال الخاص بها فقط، لذلك ستكون نصيبها مرتفعة.

إذا كان معامل الاستقرار المالي يتطلب قيمة سلبية، يجب على المنظمة قريبا إجراء تغييرات في التمويل، وإلا فإنها تواجه الإفلاس.

لا ينبغي أن تكون الحد الأدنى للقيمة التنظيمية أقل من 0.3. الأمثل هو الرقم 0.5، ولكن قد يختلف اعتمادا على أنشطة المنظمة، التي تحدد هيكل الأصول.

عندما يسعى عامل الاستقلال الذاتي إلى واحد، من ناحية، فمن الجيد، لأن المنظمة تستخدم كل إمكاناتها، ولكن من ناحية أخرى، فهي ليست دائما أفضل خيارات ممكنة. لذلك، أكثر الأمثل هو مؤشر يساوي 0.7 إلى 0.8.

يحدد معامل الاستقلال المالي رفاهية المنظمة. إذا كان مستقرا ماليا، فيمكن ترقيته وتطويره، مع مراعاة التوازن بين الموارد النشطة والسلبية.

تعتبر الشركة حتى الآن إذا كان توزيع الأموال داخلها على النحو الأمثل والمتوازنة. وبالتالي، فإن المعيار الرئيسي للاستدامة هو حقيقة أن المنظمة قادرة على إجراء الأنشطة الحالية وتغطية القروض المقدمة.

الحقائق التي تؤثر على المركز المالي للمنظمة هي كما يلي:

آخر مؤشران تحت السيطرة على الاستقرار المالي وتعتمد مباشرة.

بزيادة في المعامل، الذي يحدد حجم القروض الخارجية خلال تمويل ريادة الأعمال، فإن ملاءة المنظمة تنخفض. وهذا هو، الشركة تحت الاعتماد المالي. تخضع جودة علاقات المؤسسات المصرفية وشركائها نسبة الاعتماد المالي.

ومع ذلك، فإن أموال الشركة الخاصة بكمية كبيرة لا تضمن نجاحها. تصبح الربحية المهنية الربحية أعلى عند الانتهاء من استثمارات الطرف الثالث. هذا هو السبب في أنه من المهم للغاية أن تكون قادرا على إيجاد رصيد في حصة القروض والأموال الشخصية للمنظمة.

يجب أن تمتثل الاستدامة المالية لمتطلبات السوق، وكذلك لتلبية جميع الاحتياجات التي تنشأ أثناء تطوير المؤسسة. تتميز في المقام الأول بملاءة ملاءة المنظمة.

قد يبدو أن الملاءة المالية تظهر أن الشركة لديها نقود مجانية، ولكن في الممارسة العملية ليست كذلك الحال دائما. لبعض الوقت، قد تكون المؤسسة مذيب إذا كان يمكن أن تبيع بسرعة جزء من أي خاصية.

لا تملك بعض الشركات فرصة لأن أصولها لا يمكن ترجمتها إلى أموال بسرعة. هذا هو السبب في أنهم عرفون أن يصنفون إلى الأصول السائلة، أي الملكية النقدية للمنظمة، الأصول السريعة، على سبيل المثال، الودائع المختلفة أو.

يتم تنفيذ أي منتجات نهائية أطول بكثير وأشارت إلى المجموعة الثالثة. الاستثمارات المالية طويلة الأجل تشكل المجموعة الرابعة. مقارنة الأدوات النشطة والسلبي يعطي التقييم.

عند تحليل معامل الاستقلال المالي، يجب اتباع الخطة التالية:

تتيح لك نتيجة التحليل محاكاة الاستدامة المالية للمنظمة لفترة معينة.

الاستقرار المالي هو قليل من الأنواع:

يتم إجراء وحدة مماثلة على أساس مستوى الصناديق المقترضة في الأصول الخاصة بالمنظمة.

يميز النشاط المالي والاقتصادي للمؤسسة الاستقلال الاقتصادي عن إشراك أموال طرف ثالث. هذا المؤشر هو معامل الاستقلال المالي.

يعتبر معامل الاستقلال الذاتي مؤسسة خاصة بين رأس المال الخاص بك في رأس المال وجذب الاستثمارات ورأس المال. جوهره هو عرض أي جزء من النشاط المهني يتم توفيره من خلال أمواله الخاصة، ونوع من أصول مؤسسات الائتمان. عادة، هذه المعلومات حول الاستقرار واستدامتها للمؤسسة تتعلق بالمستثمرين الذين استثمروا في المؤسسة وأنشطتها.

على سبيل المثال، اتخاذ مؤسسات البنوك والمستثمرين الآخرين قرارا بشأن إصدار قرض بناء على المعامل: المؤشر أعلاه، والأكثر احتمالا إمكانية الحصول على قرض.

يشير مؤشر الحكم الذاتي فوق 0.5 إلى أن المنظمات يمكن الوثوق بها لأنه يمكن أن يكون في أي وقت قادر على الدفع مع جميع التزامات الديون بأموال شخصية، حتى لو تم اقتراض بعضها.

ومع ذلك، لا يمكن تطوير الشركة الموجودة فقط بسبب الأموال التي أثيرت، لأنها ضرورية باستمرار لدفع الدائنين. الفائدة المتزايدة لا تعطي لنمو دخل المؤسسات.

الإطار الصارم الذي ينبغي وضع نسبة الاستقلال المالي، لكن الاقتصاديون يعتقدون أن رأس مالها يجب أن يساوي تقريبا العدد الإجمالي للأصول.

لماذا ا؟ التفسير بسيط للغاية. مع شرط الدائنين والمستثمرين في نفس الوقت، أعط الديون في جميع الحسابات الحالية، إذن، ستتمكن الشركة من إدراك نصف العقارات بأمان. لا ينبغي أن ينخفض \u200b\u200bالحد الأدنى من المؤشر إلى أقل من 30 إلى 40٪.

نقدا قواعد ميزانية الحركة النقدي مع Excel، يمكنك أن ترى في.

منظمة يمكن الاعتراف بها مستقل ماديا في حالة وجود ذلك، نظرا لمصادرها الخاصة، لا يتم تشكيل الأصول الثابتة فقط (الأصول غير الحالية)، ولكن أيضا جزء من الأصول الحالية.

لمعدل يستخدم الاستقلال المالي نظام المؤشرات المطلقة والنسبية، يسمى:

– معامل الاستقلال المالي العام (الحكم الذاتي) ، إعطاء فكرة عامة عن مستوى الاستقلال المالي للمنظمة من المصادر المقترضة، أي. من المقرضين والبنوك وغيرهم من المقترضين؛

– معامل الاستقلال المالي من حيث الأصول الحالية توصي مستوى الاستقلال المالي للمنظمة من المصادر المقترضة (الالتزامات المقدمة إلى الدائنين والبنوك والمقرضين الآخرين) في تشكيل أصولها الحالية؛

– معامل الاستقلال المالي في الاحتياطيات تميز مستوى الاستقلال المالي للمنظمة من المصادر المقترضة في تشكيل مخزونه.

- رأس المال الخاص بالتداول

- الأصول الخالصة

معامل الاستقلال المالي العام (K 1) عرفي لحساب الصيغة:

حيث SK - رأس المال والاحتياطيات؛

WB - العملة المحاسبية.

إن إقامة نقطة حرجة على مستوى 0.5 على مستوى 0.5 مشرويا بما فيه الكفاية وهي نتيجة المنطق التالي: إذا كان عند نقطة معينة والدائنين والبنوك وغيرهم من المقرضين سيقدمون جميع الديون إلى الانتعاش، فستتمكن المنظمة من السداد لهم، بيع نصف ممتلكاتهم مغطاة (تشكلت) على حساب مصادرها الخاصة، حتى لو كان النصف الثاني من العقار يرجع إلى أي أسباب غير سائلة.

تعكس مشاركة حقوق الملكية في تشكيل الموجودات الحالية حجم الأسهم في دوران المنظمة 2 .

يمكن حساب رأس المال الخاص في دوران (تقريبا) بطريقتين، نتائج الحسابات التي يجب أن تكون نفسها بشكل طبيعي كلاهما يعتمد على المساواة في الميزانية العمومية.

تقريبا \u003d SK - WA

حيث VA هي الأصول غير الحالية، أي النتيجة أنا ص. التوازن المحاسبي

SC - عاصمة المنظمة، أي المجموع 3 ص. الرصيد المحاسبي.

الطريق الثاني:

SK \u003d OA - حول،

حيث OA تحول الأصول، أي إجمالي الثاني ص. التوازن المحاسبي

التزامات المنظمة، أي مجموع النتائج 4 و 5 من الميزانية العمومية.

هنا يجب أن يؤخذ في الاعتبار أن نتيجة الحساب KM قد يكون لها علامة "-". هو - هي يعني، ماذا او ما، أولا ، عاصمتها الخاصة في تداول المنظمة مفقودة ويتم تشكيل كاملة كاملة من الأصول الحالية بسبب المصادر المقترضة، و ثانيا العاصمة الخاصة ليست كافية حتى بالنسبة لتشكيل الأصول غير الحالية، I.E. تتناول الأصول الخارجية في مجموع النتيجة السلبية لحساب SCS التزامات المنظمة.

NCD هي القاعدة لحساب مستوى مشاركتها في تشكيل الأصول الحالية، أي معامل الاستقلال المالي من حيث الأصول الحالية، بما في ذلك. الأسهم، ولديها أيضا أهمية تحليلية مستقلة في التقييم العملي للحالة المالية للمنظمة.

معامل الاستقلال المالي من حيث الأصول الحالية (ك 2) 3، تحسبها الصيغة التالية:

.

.

يميز K 2 حصة مشاركة رأس مال الأسهم (الخاصة) في تكوين أصولها الحالية.

مقبول عموما، بما في ذلك. تثبيت في التقنيات الرسمية القيمة التنظيمية (الحد الأدنى) لمدة 2 هو القيمة يساوي 0.1..

يمكن استكمال مؤشر الاستقلال المالي من حيث الأصول الحالية بخاصية، أي. معامل الاستقلال المالي من حيث الأسهم (K 3)، والتي تحسبها الصيغة التالية:

,

,

حيث S - احتياطيات المنظمة (الرصيد المحاسبي).

مقبولة عموما القيمة التنظيمية لمدة 3 مفقود. توصيات حقوق الطبع والنشر هنا: من 0.25 إلى 0.6-0.8 4.

سيتم إنتاج معاملات الاستقلال المالي (الاستدامة) في الجدول.

مؤشرات الاستقلال المالي (الاستدامة)

(ألف روبل.)

|

مؤشرات |

القيمة التنظيمية |

في بداية السنة المشمولة بالتقرير |

في نهاية السنة المشمولة بالتقرير |

التغيير |

|

|

رأس المال والاحتياطيات | |||||

|

الالتزامات (المجموع) | |||||

|

عملة التوازن | |||||

|

أصول ثابتة | |||||

|

الاصول المتداولة | |||||

|

معامل الاستقلال المالي (الاستدامة) | |||||

|

رأس المال الخاص بالتداول (سكيت): | |||||

|

II Way. | |||||

|

معامل الاستقلال المالي من حيث الأصول الحالية | |||||

|

معامل الاستقلال المالي من حيث الأسهم | |||||

|

معامل القدرة على المناورة |

بناء على التقييم، مثل هذه الخصائص الإضافية ولكنها كبيرة من استقرار حالة مالية، كمعامل تنظيم (K M):

.

.

يظهر أي جزء من العاصمة الخاصة في شكل محمول، مما يتيح مناورة بحرية نسبيا بهذه الوسائل. أوصت وزارة الاقتصاد في الاتحاد الروسي القيمة التنظيمية ل K م هي 0.2-0.5. كلما اقتربت قيمة المؤشر إلى M إلى الحدود العليا الموصى بها، كلما زادت إمكانيات المناورة المالية من المنظمة.

ينبغي أن تهدف تحليل الاستقلال المالي إلى تحديد إمكانيات نموها، والتي ينبغي أن ترتبط بتحسين تكوين الأصول (التكوين المدعوم)، وزيادة في كفاءة استخدامها، ل مع نمو الدراسات الرأسمالية وتسريع مبيعات الأصول، مع وجود أشياء أخرى متساوية، هناك حاجة إلى موارد مالية أقل، وكذلك بزيادة قدرها صافي الربح الذي ترك في تصرف المنظمة.

تدابير الاستقلال المالي :

1. إنشاء حقوق الملكية بسبب:

رسملة صافي الربح؛

مساهمات إضافية للمؤسسين؛

استقبال مؤسسي جديد

إصدار إضافي من الأسهم.

2. التكوين الرشيد للأصول غير الحالية والحالية، مع مراعاة ملف تعريف النشاط الحالي للمؤسسة واحتمالات تنميتها.

3. يزيد من عودة الأصول غير المتداولة وتسريع مبيعات الأصول الحالية.

يعرض معامل الاستقلال المالي (أو الاستقلال) حصة الأصول التي يمكن تغطيتها على حساب الأموال الخاصة بالمؤسسة. الأصول المتبقية مغطاة رأس المال المقترض. إن قيمة المؤشر مهتمة بالمستثمرين والمؤسسات المصرفية. كلما ارتفعت القيمة، فإن المؤسسة الأكثر استقلالية.

يعد معامل الاستقلال الذاتي للأموال الخاصة أحد مؤشرات الاستقرار المالي للمؤسسة. قيمهم تميز الملاءة طويلة الأجل للمنظمة.

يوضح معامل الاستقلال الذاتي (تركيز الأسهم أو ملكية المؤسسة) درجة استقلال المنظمة من الدائنين. يعرف باسم نسبة الإنصاف إلى حجم جميع الأصول. وهذا هو، يدل على حصة الأسهم في إجمالي الأصول، الخاصة والاقتراض.

تشير القيم العالية إلى الإشارة إلى الاستقرار المالي. منخفض، على العكس من ذلك، إلى اعتماد كبير على الدائنين.

يتم تطبيق معامل العقار من قبل المحللين الماليين ومديرو التحكيم ومؤسسات الائتمان والمستثمرين.

مؤشر الصيغة العامة:

CFA \u003d رأس المال والاحتياطيات الخاصة / الأصول.

يتم أخذ مقدار جميع أصول المؤسسة في الاعتبار (أقصى سائل، بسرعة، بطيئة وأكثر صعوبة بالنسبة إلى النسبية).

الصيغة وفقا للميزان المحاسبي:

CFA \u003d ص. 1300 / ص. 1700.

في الواقع، تحتاج إلى أرقام من الميزانية العمومية.

حساب نسبة الاستقلال المالي:

لم يتم تغيير مؤشر ثلاث فترات تحليل إلى حد كبير. ما يشير إلى الحالة المالية المستقرة للشركة. لاستخلاص استنتاجات حول استقلال المؤسسة من الأموال المقترضة، تحتاج إلى معرفة قيمة القيمة.

اعتمد التقييد التنظيمي للمؤسسات الروسية -\u003e 0.5. كلما ارتفع المؤشر، فإن الحالة المالية الأكثر استقرارا للمنظمة تعتبر. القيمة المثلى هي 0.6-0.7.

إذا اقترب المعامل من الوحدة قدر الإمكان، فربما يكون معدل تنمية الشركة مقيدا. لا تجذب الشركة عمدا رأس المال المقترض، وبالتالي حرمان من مصدر إضافي للتمويل. بعد كل شيء، على حساب الأموال المقترضة حقا زيادة الإيرادات. من ناحية أخرى، إذا كان وضع السوق يزداد سوءا، فإن الوضع المالي للشركة ستدهور.

لا تنخفض قيم معامل المؤسسة المدروسة (انظر أعلاه) أقل من 0.75. ما الاستنتاجات التي يمكن القيام بها:

تعميم القيمة التنظيمية للمؤشر. يجب مقارنة معامل الاستقلال المالي لشركة معينة بنفس المؤشر في مؤسسات صناعة واحدة. سيسمح هذا النهج بتحديد المكان الدقيق لشركتهم بين المنافسين.