أدت العرض النشط للمنتجات المصرفية الائتمانية إلى حقيقة أن السكان أصبحوا أكثر ولاء لجذب الأموال المقترضة لتمويل مجموعة متنوعة من الاحتياجات الشخصية. ومع ذلك، غالبا ما يتنبأ المقترضون بوضوح قدراتهم أو تغييراتهم في الحياة الشخصية، مما يؤدي إلى تدهور حاد في الحالة المالية. يفقدون القدرة على دفع مساهمات القروض الإلزامية. يتكون التأخير، الذي تتراكم ويؤدي إلى خطر محاكمة من أجل الديون للقروض. الإزالة في بنك ألفا هي واحدة من الطرق لحل هذه المشكلة.

إعادة تمويل القروض في البنك ألفا - فوائد للمقترضين.

يعتبر Alfa-Bank إمكانية ضبط شروط القرض الأولي للعملاء في حالة الصعوبات المالية. يمكن أن يذهب الركود إلى انخفاض أسعار الفائدة، وزيادة في التوقيت وحتى إدخال فترة السماح. هذه التغييرات تعتبر بشكل فردي مع المقترضين.

لإعادة هيكلة قرض، يجب على المقترض تقديم بيان إلى البيان النهائي حيث يحدد:

يجب تقديم الطلب لتأكيد المستندات - شهادات من المستشفى، معلومات حول فقدان العمل، إلخ. سينظر ألفا بنك في التطبيق وإذا كانت هناك أسباب جيدة، فقد تقرر تغيير الشروط.

إذا كان الفرد لديه قروض في المؤسسات المالية الأخرى، فقد يقدم بنك ألفا برنامجا لإعادة تمويل قروض الرهن العقاري. ومع ذلك، يوصى في البداية بالاتصال بالبنك الذي ستناقش فيه، وتطلب إعادة هيكلة الديون. في الواقع، في هذه الحالة، قد تكون شروط وكفاءة القرار أكثر المقترضين أكثر ربحية.

إذا رفض الانحدار الخاص بك تغيير شروط قرض الرهن العقاري أو أنه يوفر شروطا غير مواتية للغاية، فيمكن تخصيص الخيار الأمثل وفقا لخطط ألفا للبنك. يمتلك مواطنو الاتحاد الروسي الحق الكامل في الاتصال بنك ألفا وإعادة تمويل قرض سكني، ونتيجة لذلك قد يكون معدل التشغيل الأساسي الذي قد يكون أقل من مصطلح قرض طويل الأجل للعميل.

لإعادة تمويل الرهن العقاري، من الضروري إجراء الإجراءات التالية:

تطبيق عبر الإنترنت لإصدار قرض في بنك ألفا.

يمكن إصدار القرض لتغطية القرض، الذي تم تزيينه مسبقا لشراء العقارات:

يتم تعيين شروط الحد كجزء من حزمة قياسية للمقترضين العاديين - عملاء البنوك الأخرى. ومع ذلك، فإن البنك ALF- يقدم شروط إعادة تمويل تفضيلية للأفراد الذين يخدمون مشروع رواتب.

بموجب الظروف القياسية، يمكنك الانتقال إلى مبلغ 600 ألف روبل مدة تصل إلى 25 عاما بمعدل 10٪. لا يمكن أن يتجاوز مقدار القرض الصادر 85٪ من قيمة العقار، مع مراعاة توازن الديون في القرض الأولي. تقدم مالكي بطاقات الرواتب رهان مخفضين - من 9.75٪ سنويا.

عند تقديم قرض في البنك ألفا، يلزم المقترض بإصدار تأمين عقاري في حالة حدوث ضرر أو فقدان الممتلكات. التأمين على الحياة، يمكن إجراء مخاطر الخسارة المستمرة لسعة العمل والحرمان من حقوق الملكية في الممتلكات على أساس طوعي بموجب شروط الفندي.

إن ميزة برنامج إعادة تمويل قروض الرهن العقاري في البنك ألفا - هي حقيقة أن الانهيار لا يفرض متطلبات تقييدية لميونة المقترض. يجب أن يكون عمر مقدم الطلب من 20 عاما إلى 64 عاما (في وقت التغطية الكاملة لالتزامات القرض).

قد يتم تقديم الطلب كعمالة مادية ورائدة في توظيف ومؤسسي الشركات ورجال الأعمال الفرديين. كما المدربين المشاركين، وكذلك الضامنين بموجب برنامج إعادة التمويل، يمكنك جذب أكثر من 3 أشخاص. يمكن أن يكونوا كلاهما أقارب المقترض والأطراف الثالثة.

في الوقت نفسه، فإن الانقسام غير عرضة للعمل مع الأشخاص الذين تأخروا المدفوعات. كما يتم دفع اهتمام كبير للمقترضين الذين سعدوا قروضا قبل الجدول الزمني.

يضع بنك ألفا معايير مثل العقارات:

للحصول على تطبيق لتفاني وإعداد قرض جديد، يجب عليك تقديم نسخة من جميع صفحات جواز السفر وثائق الإيرادات والتوظيف. لتحسين الدخل يمكن أن يكون حاضرا:

يتم تأكيد العمالة من قبل نسخة مصدقة من سجل التوظيف. يمكن للخدمات تقديم مرجع معتمد.

وفقا للممتلكات، يجب تقديم العقار إلى مستندات التأشيرة الصحيحة، بما في ذلك شهادة تسجيل الدولة للملكية أو استخراج من USRP، وثائق بشأن مرحلة انتقال حقوق الملكية، وثيقة سكنية واحدة أو استخراج من المنزل الكتاب. من الضروري إرسالها إلى البنك والميداسترال أو جواز السفر الفني على الكائن.

اهتمام خاص، يجب أن يدفع مقدم الطلب لإعادة التمويل جمع الوثائق في القرض الحالي:

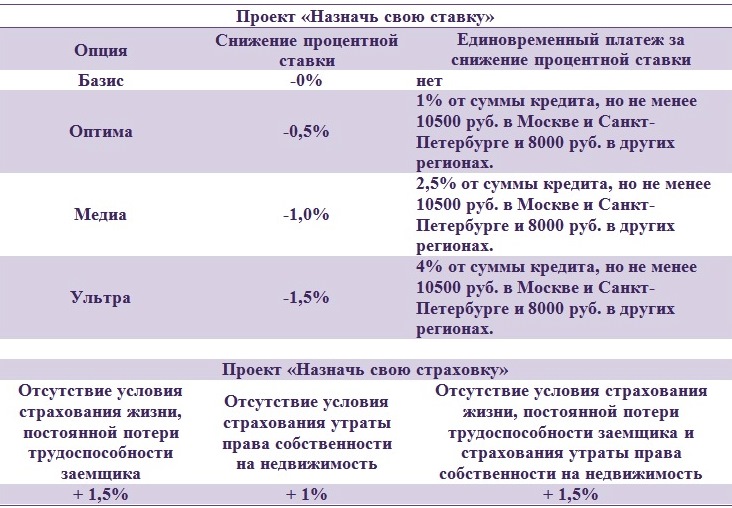

يمكن قبول الأجسام التي ترغب في اتخاذ تفاني قروضها في بنك ألفا للمشاركة في البرامج الخاصة. وفقا للبرنامج "تعيين رهانك"، هناك إمكانية لاستخدام المدفوعات الشهرية بعقلانية للمدافعات في المبلغ النهائي للقرض. يجب أن يقدم المقترض جزءا من القرض لمرة واحدة في وقت توقيع وثائق القروض، مما يقلل من المعدل النهائي. على سبيل المثال، بموجب شروط "Optima" مع إدخال لمرة واحدة بمبلغ 1٪ من القرض (ولكن ليس أقل من 8000 روبل) يمكن تخفيض المعدل بنسبة 0.5٪.

شروط خاصة لإعادة تمويل قروض الرهن العقاري.

إذا استفاد العميل من البرنامج "تعيين تأمينه"، فقد لا ينفذ التأمين الشخصي أو فقدان فقدان حقوق الملكية، أضراره. ومع ذلك، فإن المعدل في هذه القضية سوف يزيد.

تقديم طلب للتفاني إلى Alfa-Bank، من الضروري مراعاة جميع إيجابيات التعقيد وتعقيد البرنامج، بناء عليه واختيار. تشمل مزايا إعادة التمويل ما يلي:

في الوقت نفسه، هناك أيضا أوجه قصور خطيرة لنظام إعادة التمويل في بنك ألفا:

يسمح إعادة التمويل في بنك ألفا في إطار القروض الحالية للمقترضين بحل المشكلة مع ظهور الصعوبات المالية المحتملة عند الدفع مقابل قرض. تقدم FinCocracy الفرصة لتقديم الشروط التي ستلبي الفئات المختلفة للمقترضين. ومع ذلك، يجب على العميل تقييم جميع مزايا وصعوبة الاستثمار بشكل مستقل، وكذلك المخاطر فيما يتعلق بالمدفوعات القادمة بشأن قرض جديد.