يتم تخصيص العديد من المقالات والبحث لتحليل الهيكل، والتكوين، وحجم رأس المال الأسهم. بادئ ذي بدء، من الضروري أن نفهم أنه ممتلكات المؤسسة نفسها. تنعكس عاصمة المنظمة بأكملها في الميزانية العمومية للمنظمة.

سوف تحتاج:

تعكس رأس المال الخاص في الميزانية العمومية في الميزانية العمومية. بطبيعتها، هو حجم إمكانات الاستثمار، والقوة. إنه، بزيادة في حقوق الملكية وهناك زيادة في هذه الإمكانات. يتم تقديم هيكل الأسهم أيضا في التوازن المحاسبي للمؤسسة. على ذلك، يمكنك تحديد حجم رأس المال المصرح به، بالإضافة إلى تحديد مقدار الأرباح غير الموزعة، إن وجدت. يتم تقديم رأس مال إضافي في الميزانية العمومية كمؤشر لرأس مال إضافي.

تحليل تمثيل الإنصاف في الميزانية العمومية، يمكن الإشارة إلى أن رأس المال الخاص بك في الميزانية العمومية ل "رأس المال الاحتياطي" يدل على مقدار الربح غير الموزع، وهو مخصص للتكاليف المستهدفة. هذا يرجع إلى حقيقة أن احتياطيات هذا النوع يجب إنشاؤها في المؤسسة. وجهتها مختلفة في طبيعة الاستخدام. يمكن الإشارة إلى أن أموال هذا النوع تذهب إلى تحديث رأس المال الثابت. يتم إنشاء حجم هذه الأموال من خلال إدارة المنظمة، وكذلك يحدد الغرض من إنفاقه وهدفه.

تحليل رأس المال الخاص بك على المعايير والمعلمات المختلفة. على سبيل المثال، غالبا ما يتم تنفيذ تحليل نسب أموال مستعارة وممتلك هيكل رأس المال للمنظمة للنظر في الاستقرار المالي. عند تحليلها، هناك معيار أساسي مهم هو أن أكبر قدر من الأموال المقترضة في هذه الهيكل الرأسمالي، تلك، على التوالي، أقل من مستوى الاستدامة المالية للمؤسسة. والظهر، رأس المال المساواة، الأموال والأصول، الشركة مقاومة أكثر ماليا للسوق وأقل تعتمد ماليا.

من أجل أن تكون نسبة رأس المال الأمثل، من الضروري أن يكون هذا مزيجا من المقترضين والإنصاف، مما سيضمن أقصى تقييم لرأس المال إجمالي السوق. التحليل والبحث عن هذه النسبة هو السؤال ومشكلة هيكل رأس المال. تعتمد النظرية على مقارنة تكاليف هذين النوعين من رأس المال، وفي نهاية المطاف، يبحث البحث عن بعض الخيارات مجتمعة. في عملية التحليل والنظر، بالطبع، هي الوثيقة الرئيسية المستخدمة هي الرصيد المحاسبي للمؤسسة. من أجل تحليل عاصمة المنظمة، من الضروري تحليل توازن الرصيد على هيكلها والعلاقة مع التزام الكامل.

عنصر مهم في الأسهم هو رأس المال المعتمد. يجعلها جزءا لا يتجزأ. لتحليل الحالة المالية للمؤسسة، غالبا ما تستخدم. بما في ذلك، يتم استخدامه لتحليل نشاط الأعمال للمؤسسة. بمعنى ذلك، يحدد حجم رأس المال المصرح به الحد الأدنى من العقار، وهو ضمان لارتياح الدائنين. ميزة رأس المال المصرح به هي أنه يمكن تنسيقها في صندوق مشترك، رأس المال المعتمد، وكذلك في رأس المال. إذا تغير حجم رأس المال المعتمد، فسيتم إجراء التغييرات على الوثائق القانونية للمؤسسة.

جزء مهم آخر من بلده، هو رأس المال الإضافي. يمكن استدعاء إلى حد ما وأضفت رأس المال، أو إضافي. إن تفسير مظهر رأس مال إضافي هو حقيقة أن حجم رأس المال المعتمد يجب أن يعكس الكمية الأولية لرأس المال، والتي تظهر في ميثاق الشركة. لتعكس التغييرات في حجم العاصمة وتحتاج إلى رأس مال إضافي، والذي يميز وتعكس التغييرات في هذا الجانب. إذا لم يكن الأمر كذلك بالنسبة لهذا الشرط، في جوهرها، فسيتم عرض جميع التغييرات وينعكس في رأس المال المعتمد للمؤسسة.

وبالتالي، وهو مؤشر مهم يتحدث عن الحالة المالية للمؤسسة ومستوى تنميتها، المكان الذي يحتل السوق هو العاصمة التي يتم توفيرها. أو يمكن أن يسمى عاصمتها الخاصة بالمؤسسة، قاعدة الممتلكات الخاصة بها. ومع ذلك، بالإضافة إلى مواردها الخاصة، غالبا ما يتعين استخدام الأموال المقترضة. لحظات مهمة هي التكلفة والتكاليف المرتبطة بمشاركة رأس المال المقترض. وفقا للمتطلبات والظروف اللازمة، حتى بمشاركة رأس المال المقترض، ستكون المؤسسة مستدامة ماليا ومستقلة عن رأس مال شخص آخر.

في الوثائق التنظيمية الروسية، المفهوم " رأس المال"(رأس المال الخاص) غير محدد. يتم تحديد مفهوم" العاصمة "فقط في الفقرة 7.4 من مفهوم المحاسبة في اقتصاد السوق الروسي" رصيد الوسائل الاقتصادية للمنظمة بعد خصم الديون المسؤولة...".

وفقا للبيانات المالية الدولية (المشار إليها فيما يلي باسم IFRS)، فإن رأس المال هو استثمار أصحابها في المؤسسة والاحتفاظ بها بين مالكي الأرباح المتراكمة على كامل الفترة من المؤسسة.

يتم تقديم هيكل رأس المال بشكل عام، وفقا للوائح المحاسبية "(PBU 4/99) على النحو التالي: رأس مال معتمد، رأس مال إضافي، احتياطي رأس المال، الأرباح المحتجزة.

الأكثر صلة للمستثمر هو المعلومات التالية المتعلقة برأس مال المؤسسة:

مجموع المصادر الخارجية لتشكيل رأس المال - المبلغ الإجمالي للأموال المستثمرة في الشركة في المستثمرين؛

مجموع المصادر الداخلية - النتيجة المالية المتراكمة، اليسار تحت تصرف الشركة.

لا يعطي معلومات حول تكوين الخارجي أو حول تكوين المصادر الداخلية. بالتوازن، يتم خلط هذه المؤشرات فيما بينها في مقالات مختلفة. النظر في سؤال أكثر.

في المعايير المحاسبية الروسية المحاسبية، تشمل الحسابات التي تشمل البيانات المتعلقة بالمبلغ الإجمالي للأموال المستثمرة في مستثمري الشركة "رأس مال معتمد" و "رأس المال التمديد".

يتم إعطاء رأس المال المصرح به في التشريع دورا خاصا. لا يمكن أن يكون الأمر أقل من القانون الأدنى المحدد بموجب القانون، من الممكن التصفية القسرية للمؤسسة. وفقا للقانون المدني للاتحاد الروسي، تحدد رأس المال المعتمد الحد الأدنى لحجم ممتلكات الشركة التي تضمن مصالح دائنيها ". لا يمكن تحقيق هذا الهدف المعلن في الأغلبية الساحقة في إطار القواعد الحالية لتشكيل رصيد محاسبي.

نظرا لأن رأس المال المعتمد في حالة الزيادة يمكن تشكيلها من قبل النتيجة المالية المتراكمة (الأرباح المحتجزة، مبالغ التقييم)، فإن هذا لا يسمح للمستثمر بالحكم على مبلغ الأموال التي يقدمها المستثمرون.

حساب رأس المال المحدد يتراكم بيانات مختلفة جدا. من ناحية، هذا تغيير في قيمة الأصول، التي هي، في الواقع، لا شيء أكثر من أي، كما لم يؤخذ في الاعتبار التشريعات الضريبية، جزء من الربح من النشاط الاستثماري للمشروع، أي النتائج المالية. من ناحية أخرى، فإن هذا دخل انبعاث يتم تشكيله عند إيداعه مؤسسي في رأس المال المعتمد للمنظمة. بالنسبة لهذا الأخير، لا يتم تقديمه إلى من يحتاج المستخدمون إلى معلومات تاريخية حول الفرق المتراكم بين القيمة الاسمية والقيمة الحقيقية للأسهم (الودائع، الأسهم، إلخ). هذه المعلومات ليست أهمية قانونية ولا مالية للمستخدم، لأنها تعكس المبلغ المتراكم للاستثمارات في الوحدات النقدية ذات القيمة الحقيقية المختلفة. سيسمح التعديل التضخمي لهذه القيم فقط للمستخدم برؤية الحقيقة (عبر عن القيمة الحالية للمال) حصة رأس المال المقدم من المالكين.

وهذا هو، في الأساس على حساب "رأس المال المتطرف"، يتم أخذ البيانات غير المدرجة في الحسابات الأخرى في الاعتبار.

يتم إنشاء رأس المال الاحتياطي اعتمادا على النموذج التنظيمي والقانوني بالضرورة و / أو بقرار من المالكين.

تهدف الاحتياطيات إلى تغطية خسائر أو سداد السندات أو الأسهم في شركة الأسهم المساهمة. لا يمكن استخدام رأس المال الاحتياطي لأغراض أخرى.

إن المعلومات المتعلقة بحجم رأس المال الاحتياطي الذي تم إنشاؤه وفقا للقانون الاتحادي "بشأن الشركات المساهمة" في رأس المال الاحتياطي بمبلغ 5٪ على الأقل من رأس المال المصرح به لا يحمل أي معلومات مهمة لاعتماد القرارات الاقتصادية.

نظرا لحقيقة أن هذه الاحتياطيات، وفقا للتشريع، إلزامية، ولكن معلومات عنها لا تتحمل حمولة كبيرة فعالة من حيث التكلفة، فإن هذه الاحتياطيات منطقي أن تعكس الميزانية العمومية، وأساس الخلق وتمييزها بطريقة أخرى معلوماتهم للكشف عنها في مذكرة توضيحية لميزان المحاسبة.

كما هو مبين في اللائحة بشأن المحاسبة والإبلاغ المحاسبي في الاتحاد الروسي، "من أجل دمج التكاليف المقبلة بشكل موحد في تكاليف الإنتاج أو تداول الفترة المشمولة بالتقرير، يجوز للمنظمة إنشاء احتياطيات للدفع القادم للموظفين؛ دفع المكافآت السنوية للخدمة الطويلة؛ دفع المكافآت لعمل النتائج سنويا؛ إصلاح الأصول الثابتة؛ تكاليف الإنتاج للعمل التحضيري فيما يتعلق بالطبيعة الموسمية للإنتاج؛ التكاليف القادمة لاستصلاح الأراضي وتنفيذ الأنشطة البيئية الأخرى؛ ال التكاليف القادمة لإصلاح العناصر المخصصة للاستئجار بموجب اتفاقية الإيجار؛ إصلاح الضمان وخدمة الضمان؛ طلاء التكاليف الأخرى المتوقعة وغيرها من الأهداف المنصوص عليها في تشريع الاتحاد الروسي، والأعمال القانونية التنظيمية لوزارة المالية الاتحاد الروسي ".

كما نرى، فإن الغرض الرئيسي من خلق هذه الاحتياطيات هو سلس النتائج المالية للشركة من خلال توزيع موحد للنفقات. يمثل محاسبة هذه الاحتياطيات النتائج الحقيقية للنشاط الاقتصادي وخصائص تكلفة عناصر الرصيد المحاسبي. من المرجح أن تجعل هذه المعلومات التي تنعكس في التقرير الذي يصف وتوصيف المركز المالي للمنظمة أنه يساعد المستخدم الخارجي على فهم الحالة الحقيقية لشؤون الشركة والتنبؤ بوجهات نظرها المالية. علاوة على ذلك، فإن انعكاس حتى هذه المعلومات الواعدة يتم تنفيذها من جانب واحد للغاية، حيث تنعكس المعلومات فقط حول النفقات. معلومات عن تعويض الإنفاق الدخل القادر على تعويض نتائج الأنشطة من خلال توزيعها الموحد، لا توجد بيانات مالية.

في رأينا، نظرا لأن هذه المعلومات لا تحمل في حد ذاتها مكونا مفيدا حقا للبيانات المالية الخارجية، فإن انعكاسها في الميزانية العمومية غير ضرورية.

هناك نوع آخر من الاحتياطيات التي تم إنشاؤها وفقا للقواعد المحاسبية هي الاحتياطيات فيما يتعلق بالاعتراف بالحقائق الشرطية للنشاط الاقتصادي. ترتبط هذه الاحتياطيات في خصائصها بالنموذج السابق.

وفقا لمعايير المعايير الدولية لإعداد التقارير المالية، فإن مثل هذه الاحتياطيات هي التزامات بمبلغ غير محدد أو مع نضج غير مسمى للأحداث الماضية التي تستلزم الالتزامات القانونية أو البدنية.

في هذا الصدد، نلاحظ أن هذه الاحتياطيات، وكذلك تلك السابقة، تنتمي إلى أحداث مستقبلية محتملة (تدفقات الموارد)، التي هجومها احتمالية. يمكن أن تعطيل المحاسبة في الميزانية العمومية للأحداث المستقبلية خصائص تكلفة العناصر عناصر البيانات المالية كمجموعة من المعلومات حول الأحداث الماضية.

من تلقاء نفسها، هذه المعلومات مثيرة للاهتمام ومفيدة للغاية، لكنها لديها عيب جاد - إنها فهرفها. الحل الأفضل كبير هو تخصيص هذه البيانات في كتلة معلومات منفصلة، \u200b\u200bواصفا الخصائص الاحتمالية للأحداث المستقبلية بالتفصيل. لا ينبغي أن تنعكس الاحتياطيات في الميزانية العمومية، ولكن في الملحق له، ربما في تقرير خاص عن الاحتياطيات.

إن المعلومات حول الأصول الشرطية والالتزامات هي أفضل، في رأينا، للكشف عن مذكرة توضيحية إلى البيانات المحاسبية للمنظمة، مما يشير إلى درجة احتمال أو قيمة تقييم الأصول المشروطة أو الالتزام. الإفصاح عن الخصائص الاحتمالية والمقدرة سيسمح في وقت واحد للمستخدم الإبلاغ بالحصول على نقطة مرجعية في تكوين أحكامها الخاصة فيما يتعلق بوجهات نظر المنظمة وعدم التضليل، لأن هذه المعلومات تعكس محاسب فقط (الاقتصادي، إلخ) الشركة قيد الدراسة.

بالإضافة إلى هذا النوع من الاحتياطيات، حق الشركة الحق في إنشاء احتياطيات التقييم وفقا للقواعد المحاسبية لديون المشكوك فيها، بسبب ضعف الاستثمارات في الأوراق المالية، إلخ.

من وجهة نظر تقييم الأصول، فإن هذه المعلومات مفيدة وضرورية، ولكن مرة أخرى غير كافية. نحن نتحدث عن الكشف عن الخصائص الاحتمالية والأحداث المستقبلية.

احتياطيات مماثلة تعتمد أيضا على الأحداث المستقبلية. ولكن على عكس الاحتياطيات المذكورة أعلاه بناء على الأحداث المستقبلية، يتم أخذ جميع الخيارات لتطوير الموقف في الاعتبار (خياران اثنين: الحفاظ على قيمة الأصول (دفع الديون بالكامل)، انخفاض في تكلفة الأصل ( يؤدي التفريغ من دفع الديون))، ثم قد يتم اعتبار هذه الاحتياطيات طريقة ضبط القيمة الحالية للأصول. تكلفة الأصول المتعلقة بهم مناسبة للتفكير في الميزانية العمومية ذات القيمة الصافية، I.E. مع الأخذ في الاعتبار احتمال ونتائج الأحداث السلبية.

إذا لم تكن جميع الخيارات لتطوير الوضع مراعاة، مثل هذه الاحتياطيات، وكذلك الاحتياطيات التي تم إنشاؤها فيما يتعلق بالاعتراف بالحقائق الشرطية للنشاط الاقتصادي، احتفظ بها في حد ذاتها غير مكتملة من جانب واحد عن الأحداث المستقبلية ولا يمكن استخدامها مباشرة في توصيف المركز المالي الحالي للمنظمة. يجب الكشف عن هذه البيانات (بما في ذلك الخصائص الاحتمالية) في مذكرة توضيحية.

لا تنعكس في البيانات المالية، ولكن من الضروري للغاية بالنسبة لمستخدميها هي معلومات تتعلق بعواقب إنهاء الشركة. تستند مبادئ انعكاس عناصرها إلى مبادئ تكلفة عناصرها بناء على مبادئ المنظمة الحالية. لكن الحقيقة هي أن استمرار أنشطة الشركة ليست سوى واحدة من بدائل الاستثمار الاستراتيجي. بديل آخر قد يكون وقف مؤسسة، والتي قد تأتي أيضا في حالة إفلاسها. في حالة إنهاء الأنشطة (القسري بشكل خاص)، ينبغي المبالغة في تقدير القيمة التي تنعكس في الميزانية العمومية من خلال قيمة التصفية، والتي عادة ما تكون أقل من التكلفة المحسوبة للمؤسسة القائمة. في هذه الحالة، ستكون البيانات المالية للبيانات المالية معلومات ذات صلة للغاية عن قيمة رأس المال المحسوب على أساس قيمة التصفية. سيعكس هذا الحجم بشكل صحيح الحد الأدنى لممتلكات الشركة التي تضمن مصالح مجموعة واسعة من مستثمريها ومقرضيها. يمكن اعتبار الفرق بين القيمة الدفترية لرأس المال وتكلفة تصفية رأس المال عنصرا تصحيحيا يلبي جميع خصائص الاحتياطي. في هذه الحالة، يمكن تعيين مثل هذا الاحتياطي ك "احتياطي لإنهاء الأنشطة" أو "صندوق احتياطي التصفية". هذه المعلومات لها قيمة إعلامية عالية وينبغي أن تنعكس في البيانات المالية.

الأرباح المحتجزة هي المؤشر الأكثر ثباتا، لكنه لا يخلو من العيوب. يوفر هذا الحساب معلومات عن مقدار الأرباح الصافية التي لا يتم سحبها من قبل المساهمين (المودعين، إلخ) والمؤسسة المتبقية. ولكن نظرا لحقيقة أن الزيادات القانونية وحسانة رأس المال (النماذج)، فإن وظيفة المعلومات هذه لا تفي بالحساب.

يتم عرض هيكل رأس المال، الذي يأخذ في الاعتبار أفضل طريقة من الاحتياجات الحالية والمعلومات للمستثمرين (وغيرها من المستخدمين الخارجيين)، في الجدول. واحد.

الجدول 1

هيكل رأس المال

المساهمة التي قدمتها مبلغ جميع مساهميها المستثمرة في رأس مال أموالها الخاصة. بالنسبة للشركة هي مصدر خارجي للتمويل. كما يمكن أن ينظر إليها من الجدول. 1، وهو يتكون من رأس مال معتمد، وهو قيمة كبيرة قانونا، ودخل الانبعاثات يساوي الفرق بين القيمة الإجمالية للمستثمرين في رأس المال وتبادل رأس المال.

بالإضافة إلى ذلك، كانت العاصمة مصدرا خارجيا للتمويل، فهي تعفي صافي رأس المال من العبء الضريبي في انسحابها من قبل المساهمين.

الأرباح الاستثنائية هي مصدر داخلي للتمويل. على عكس رأس المال المدفوع، لم يتم إصداره عند الانسحاب من قبل المساهمين من العبء الضريبي ذي الصلة في شكل ضريبة توزيعات الأرباح. تظهر البيانات حول الأرباح الاستثنائية حجم زيادات رأس مال الشركات. وما هو مهم، فإن محتوى مفهوم مفهوم "الأرباح الاستثنائية" مكدسة بشكل جيد في مفهوم "الأرباح" في المفهوم المالي لرأس المال، حيث أن تكون جنبا إلى جنب مع أرباح مكونها الضروري.

للأغراض التحليلية، من المنطقي التخصيص بشكل منفصل في تكوين صافي الربح المتراكم للأرباح المحتجزة والتغيرات غير النقدية في رأس المال.

الأرباح المحتجزة (الخسارة) هي المصدر الداخلي الرئيسي التقليدي لتمويل أنشطة الشركة.

التغييرات العاصمة غير النقدية - القيمة المتراكمة للزيادة في تكلفة الأصول نتيجة لإعادة تقييمها.

وعادة ما لا يتم الاعتراف بزيادة في تكلفة الأصول نتيجة لإعادة تقييمها (الأرباح الداخلية)، على عكس الأرباح النقية (النقدية)، بأنها النتيجة المالية لأنشطة الشركة، ومعلومات حول هذا لا تنعكس في بيان الدخل. ومع ذلك، لا يمكن الاعتراف بهذا النوع من الأرباح فقط على هذا النحو، ولكن أيضا أن تعالجها الضريبة ذات الصلة. لذلك، جيمس ر. هيتشنر في كتاب التقييم المالي. تشير التطبيقات والنماذج إلى ما يلي: "إن مسألة الاعتراف بالضرائب على الربح الداخلي كانت دائما مثيرة للجدل. المقررات المتعلقة بحالات المحكمة الأخيرة المقدمة لإجراء مبلغ الضرائب في حال أن تقوم شركة C-Corporation بالحالة".

يحتوي الرصيد المحاسبي على مصادر تكوين الممتلكات (الأصول)، التي تنقسم إلى حقوق الملكية والاقتراض. ينعكس رأس المال الخاص في القسم الثالث "رأس المال والاحتياطيات".

عدالة - هذه هي القيمة الصافية للممتلكات، المعرفة بأنها الفرق بين قيمة الموجودات (الممتلكات) للمنظمة والتزاماتها. قد تتكون رأس المال الخاص من أرباح رأس المال الإضافية والاحتياطية والاحتفاظ بها.

ورقة التوازن. القسم الثالث العاصمة والاحتياطيات

رأس المال المعتمد (CC) - هذا هو حجم مساهمات المؤسسات في التطوير الأولي للمشروع. يتم تحديد الحد الأدنى للمبلغ من رأس المال بموجب القانون لكل شكل تنظيمي وقانوني. الحد الأقصى للحجم غير محدود وتحديده من قبل مؤسسي الشركة. يجب إصلاح مقدار القانون الجنائي في الوثائق المكونة، يجب تسجيل أي تغيير في السلطة الضريبية.

في خط "رأس المال القانوني"، تنعكس قيمة رأس المال المصرح به دائما، مسجلة في المستندات التأسيسية. بغض النظر، فإنهم دفعوا له مؤسسا أم لا، ستنعكس ديونهم على القانون الجنائي في التوازن بشكل منفصل.

أول الأسلاك، التي يقوم المحاسب في الاستهلاك الثابت الذي تم فتحه حديثا لقيمة رأس المال المصرح به.

الصندوق القانوني - هذا هو مقدار الأموال المخصصة من قبل الدولة للمنظمات الحكومية والبلدية من أجل ضمان أنشطتها. على عكس العاصمة المعتمدة، رأس المال المعتمد للقرارات، مالكه الوحيد هو دولة.

الأسهم الخاصة المستفادة من المساهمين حسب هذا الخط، تعكس شركات الأسهم المساهمة قيمة أسهمها التي تم شراؤها من المساهمين إلى إعادة البيع اللاحقة أو إلغاء.

يمكن أن تعكس المجتمعات أو الشراكات الاقتصادية حصة المشاركين التي اكتسبتها الشركة نفسها أو شراكة للنقل إلى المشاركين الآخرين أو الشراكة الثالثة.

الأسهم الخاصة التي مرت إلى المجتمع في السنة المشمولة بالتقرير، وفقا لما يجب دفع المشارك فيه من قبل قيمته الفعلية وفقا للبيانات المالية للسنة المشمولة بالتقرير، في الاعتبار في المحاسبة في القيمة الاسمية.

المنظمات التجارية لها الحق مرة واحدة في السنة لإعادة تقييم مجموعة التسهيلات المتجانسة للتكلفة الحالية (التصالحية). صف "إن إعادة تقييم الأصول غير الحالية "تعكس مجموع الزيادة في قيمة الأصول غير الحالية التي تم اكتشافها من خلال نتائج إعادة تقييمها.

تعكس رأس المال المتطرف (دون إعادة التقييم) - قيمة رأس المال الإضافي للمنظمة، باستثناء كميات أماكن الإقامة غير الحالية.

يتم تشكيل رأس المال المتطرف من خلال:

دخل الانبعاثات، وهو مقدار الفرق بين المبيعات والقيمة الاسمية للأسهم (الأسهم)، عكسه في عملية تشكيل رأس المال المعتمد للمنظمة (بموجب إنشاء المنظمة، مع الزيادة اللاحقة في رأس المال المعتمد ) عن طريق بيع الأسهم (الأسهم) بسعر يتجاوز القيمة الاسمية؛

الفرق الناشئ عن استطلاع قيمة قيمة الأصول والتزامات المنظمة المستخدمة لإجراء أنشطة خارج الاتحاد الروسي في روبل؛

الودائع في خاصية شركات المسؤولية المحدودة؛

ترقى كميات ضريبة القيمة المضافة التي استعادتها المؤسس أثناء نقل الممتلكات كمساهمة في رأس المال المصرح به والمنظمة المؤسسية المنقولة (إذا كانت المبالغ المحددة ليست مساهمة في رأس المال المعتمد للمنظمة المؤسسية).

حجز رأس المال - يمكن أن يشكل بالضرورة وفقا للتشريع، وهذا يشير إلى الشركات المساهمة. يمكن لشركات المسؤولية المحدودة تشكيل كازاخستان طوعا وفقا للميثاق.

يعرض التوازن المحاسبي للمنظمة العديد من المؤشرات المالية الهامة التي تميز أعمال الشركة، بما في ذلك هذه التكلفة للإنصاف. حاليا، هناك طرق مختلفة لحساب مثل هذا المؤشر كعاصمة رأس المال الخاصة بهم - سننظر أدناه.

يعتمد إحدى الطرق الرئيسية لحساب حقوق الملكية على البيانات المحاسبية ويشار إليها في الخط 1300 "المجموع في القسم 3". وهي تتطور من رأس مال إضافي مفوض (تنشأ أيضا أثناء إعادة تقييم نظام التشغيل)، وصندوق الاحتياطي، وكذلك الأرباح المحتجزة.

في التشريع الروسي، غالبا ما يكون من الضروري الحصول على صافي أصول تشكلت من التوازن المحاسبي للميزان المحاسبي عن طريق طرح من أصول الشركة (الخط 1600) من جميع الالتزامات (الأسطر 1400 و 1500)، ديون المشاركين وإضافة دخل الفترات المستقبلية. تساعد هذه الطريقة في تقييم المشاركين والمستثمرين تكلفة الأعمال.

هناك أيضا طريقة لتحديد حقوق الملكية لأغراض الضرائب عندما يتعلق الأمر بحساب ضريبة الدخل، وهناك ديون خاضعة للرقابة، أي ديون قرض أو قرض، عندما يكون الشخص الذي أصدر قرض أو حكم هو شركة أجنبية تملك أكثر من 20٪ من رأس المال الأسهم للمقترض (بشكل مباشر أو غير مباشر).

يجب ألا ننسى أن الديون يجب أن يتجاوز أكثر من ثلاث أضعاف قيمة الإنصاف. بالنسبة لمثل هذه القروض، تؤخذ الفائدة في الاعتبار في النفقات ليست كاملة، ولكن في إطارات معينة (حكم "الرسملة الرفيعة"). عندما نتوقع رأس المال الخاص بك لحالة معينة، فإن أموالك الخاصة في الميزانية العمومية هي خط 1300 "إجمالي في القسم. ش "بالإضافة إلى مقترض الديون للضرائب.

لاحظ أنه عندما يتعلق الأمر بالديون الضريبية، فلا يوجد متأخرات من المساهمات في الصناديق (صندوق المعاشات التقاعدية وصندوق التأمينات الاجتماعية، وصندوق التأمين الطبي الإلزامي).

وهو يتألف من رأس مال خاص من مسؤولية التوازن - رأس المال المعتمد، وشارك رأس المال والمساهمات في الرفاق (السطر 1310)، رأس مال إضافي (خط 1350)، صندوق نسخ احتياطي (خط 1360)، الأرباح المحتجزة (سلسلة 1730)، وهلم جرا وبعد

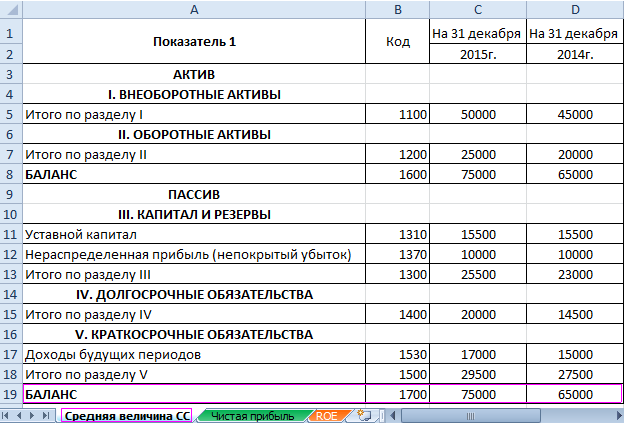

الصيغة للإنصاف على الرصيد بسيط للغاية. رأس المال الخاص في الميزانية العمومية هو خط 1300 "إجمالي" حسب القسم W "رأس المال والاحتياطيات". على سبيل المثال، سنجد الأموال الخاصة في ميزان SOYUZ LLC. البيانات في 31 ديسمبر:

رأس المال المعتمد - 10 آلاف روبل؛

إعادة تقييم الأصول غير الحالية - 50 ألف روبل؛

الأرباح المحتجزة - 1000 ألف روبل.

حقوق الملكية تساوي 1060 ألف روبل. (10 آلاف روبل. + 50 ألف روبل. + 1000 ألف روبل.).

تنعكس حجم رأس المال المعتمد (الأسهم) في الميزانية العمومية وفقا للميثاق المسجل للشركة، وهو يمثل مساهمات المؤسسين (المشاركين والمساهمين) للشركة. بالنسبة إلى LLC، فإن الحد الأدنى لمبلغ القانون الجنائي هو 10000 روبل، بالنسبة للجمهور AO 100 000 ص، و JSC غير العام نفسها نفسها يمكن إدخالها في كل من النقود وغير النقدية (الأوراق المالية، حقوق الملكية، وما إلى ذلك)، ويجب أن يكون هناك تقييم مستقل لمثل هذه المساهمة. الشركات المملوكة للدولة بدلا من العاصمة المعتمدة هناك رأس مال ميثاق. يمكنك العثور على حجم CC الإجرامي في الخط 1310 من الرصيد.

عندما ترأس الشركة الأصول المستحقة، عند بيع الأسهم، تتلقى حصة مبلغا عبر القيمة الاسمية، فإنه يتطلب المساعدة المجانية كمساهمة في ممتلكات المجتمع، وهذا يؤخذ في الاعتبار كعاص رأس مال إضافي.

من ربح الشركة، يتم إنشاء صندوق احتياطي للتعويض عن الخسائر المحتملة، بما في ذلك في حالة الذمم المدينة المعلقة. يتم تحديد مقدار الاحتياطي بشكل منفصل لكل ديون مشكوك فيه. الشركات المساهمة ملزمة بإنشاء تكنولوجيا المعلومات، من أجل المحدودة. بالتوازن، ينعكس رأس المال الاحتياطي في خط 1360 "احتياطي رأس المال".

عندما تظل الربح تحت تصرف الشركة، لم يذهب للضرائب ولم يتم توزيعها بين المشاركين (المساهمين)، وينعكس في الحساب 84 "الأرباح المحتجزة (الخسارة المكشوفة)." يحق للأرباح المحتجزة أن تنفق إلا بقرار من المالكين، فيمكنهم إرسالها إلى الأرباح أو زيادة رأس المال المعتمد. يمكنك أيضا إرسال أرباح لتغطية خسائر العام الماضي.

تعكس ربحية الأسهم نسبة صافي الربح من تنفيذ متوسط \u200b\u200bحجم الأموال الخاصة.

يتم أخذ البيانات للحساب من الميزانية العمومية. يشار إلى معامل الربحية من قبل Roe.

يوضح معامل الربحية مدى فعالية استخدام الأموال في الفترة المشمولة بالتقرير. من الواضح أن هذا المؤشر مهم للغاية بالنسبة للمستثمرين وأصحاب الأعمال.

هناك العديد من نسب النسبة. سنكون مهتمين أيضا بربحية الإنصاف. وهذا هو، تلك الأصول التي تنتمي إلى الشركة لحقوق الملكية.

كيفية تقدير نتيجة الحسابات:

تتم مقارنة معامل الربحية للأسهم مع تجسيدات أموال السوائل في الأصول والأوراق المالية للشركات الأخرى. أو مع نسبة البنك من الودائع، في أقصى الحدود.

قيمة ربحية حقوق الملكية.

يتم احتساب مؤشر الربحية للأموال الخاصة على أنها خاصة من صافي الربح بمتوسط \u200b\u200bحجم استثماراتها. يتم اتخاذ البيانات لفترة زمنية معينة: الشهر والربع والسنة.

صيغة لحساب ربحية الأموال الخاصة:

رو \u003d (صافي أرباح / متوسط \u200b\u200bقيمة الأموال الخاصة) * 100٪.

يجب أن تؤخذ أرقام الحسابات من تقرير عن النتائج المالية (المؤشر النهائي) ومسؤولية التوازن (المؤشر النهائي).

متوسط \u200b\u200bقيمة الأسهم - صيغة الحساب:

SK \u003d (بداية فترة الفترة + SC نهاية الفترة) / 2.

ربحية حقوق الملكية - صيغة التوازن:

ROE \u003d (ص 2110 + ص. 2320 + ص. 2310 + ص. 2340) / ((ص 1300 نانوغرام + ص. 1300 كجم + ص. 1530 نانوغرام + ص. 1530 كجم) / 2) * 100٪.

في البسط - بيانات من التقرير عن النتائج المالية (النموذج 2). في القاسم - من الرصيد النهائي (النموذج 1).

لحساب الربحية عن طريق Excel، نقدم بيانات للبيانات المالية للشركة "X":

وتقرير عن النتائج المالية ("في القديم": حول الربح والخسارة):

أبرز الجداول القيم التي ستكون هناك حاجة لحساب معامل الربحية للإنصاف.

أتمتة الحساب باستخدام صيغة Excel. بشكل عام، يمكنك تقديم جدول منفصل مع مؤشرات اقتصادية مهمة. أدخل الصيغ مع الإشارة إلى القيم في التقارير ذات الصلة - وسرعة الحصول على بيانات للتحليل الإحصائي والمقارنة واتخاذ قرارات الإدارة.

تكالف الصيغ لحساب ربحية رأس المال الأسهم:

الاستنتاجات:

لا يتم تقييم جاذبية الاستثمار للمشروع إلا من خلال ربحية الاستثمار. من خلال قبول القرار، يراقب المستثمر ربحية الأصول والمبيعات والمعايير الأخرى لكفاءة المؤسسة.