Čezmorska sredstva in kratkoročna sredstva lahko v celoti opredeljujejo položaj premoženja, poslovnih in naložbenih naložb podjetja.

Danes so dejavnosti upravljanja premoženja usmerjene v sistem finančnega upravljanja. Tesno je povezana z drugimi sistemi upravljanja, ki obstajajo v podjetju. V sistem upravljanja podjetja lahko vključijo naslednji podsistemi: \\ t

V čezmorskih sredstvih in kratkoročnih sredstvih so vključeni v sistem finančnega upravljanja, zato so tesno povezani z operativnim in inovativnim upravljanjem. Ko so sestavljeni letni računovodski izkazi, je treba poskrbeti za izračun in odraz kazalnikov učinkovitosti uporabe sedanjih in nekratkoročnih sredstev. Analiza pripravljenosti se evidentira izključno, če lahko računovodje ocenijo trende in razloge za učinkovito ali neracionalno uporabo sredstev.

Razlikovati se lahko naslednja sredstva, ki temeljijo na takih načelih:

Sredstva so skupni sklop vseh vrst lastninskih pravic, ki pripadajo podjetju. Kot pomenijo osnovna sredstva, rezerve, finančne vloge, denarne zahteve, ki se naložijo fizični in pravni osebi.

Če govorite z drugimi besedami, so sredstva določene priloge, kot tudi zahteve. Ta izraz vam omogoča, da prepoznate katero koli obliko lastništva, kot tudi lastnost organizacije.

Sredstva se lahko razdelijo na materialno in neopredmetena. Po drugi strani pa lahko prvič pripisujejo sredstva, ki nimajo denarnega ekvivalenta. Lahko zadovoljijo naslednje pogoje:

Neopredmetena sredstva pripadajo podjetjem in zmogljivostm intelektualne lastnine.

Čezmorska sredstva Organizacije vključujejo pomembne sklade, pripravljeno opremo za nadaljnje namestitev, dolgoročne denarne in kapitalske naložbe, ki niso bile zaključene. Če so bila taka sredstva ustvarjena na začetnih fazah podjetja, potem je treba v tem primeru poskrbeti za stalno upravljanje. Lahko se izvede v različnih oblikah in v številnih funkcionalnih oddelkih.

Nekatere naloge za upravljanje teh sredstev se lahko uvedejo za finančno upravljanje. Podjetja lahko razlikujejo različne oblike in metode za izpolnitev finančnega upravljanja dolgoročnih sredstev.

Poudarite naslednjo razvrstitev nekratkoročnih sredstev:

Zahvaljujoč tej klasifikaciji lahko podjetje uporabi računovodske račune. Overseas Sredstva se določijo z uporabo glavnega cikla iz vrednosti krožnega prometa.

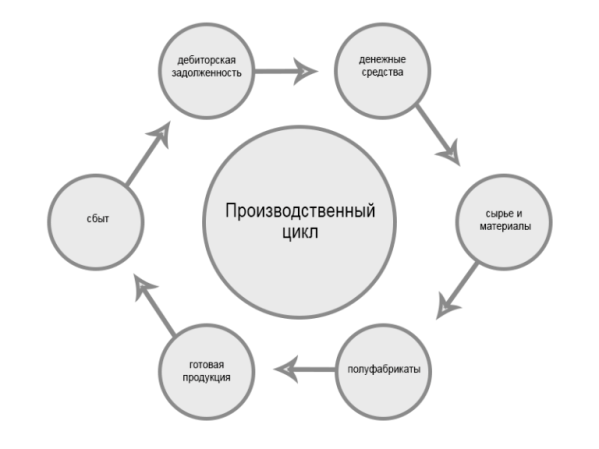

Obstajajo takšne komponente, kot so polizdelki, različni materiali, surovine in denar za promet. Osnovna kratkoročna sredstva so finančne naložbe za kratek čas, proizvedene izdelke, kot tudi sredstva, ki so v računih. Izberete lahko splošno sprejeto razvrstitev teh sredstev:

Glavni in najpomembnejši element za analizo je sestava kratkoročnih sredstev. To je najbolj mobilni del katerega koli obstoječega kapitala, od trenutnega stanja, od katerih je odvisno nadaljnje finančno stanje celotnega podjetja. Če je sestava in struktura sredstva za promet v stabilnem stanju, ta faktor govori o stabilnosti. To pomeni, da podjetje popolnoma strinja s proizvodnim procesom in nadaljnjo prodajo izdelkov.

Ko so organizacije opazile pomembne spremembe v sestavi in \u200b\u200bstrukturi, lahko govorimo o nestabilnem delu organizacije. Kazalniki, kot so sestava in velikost obratnega kapitala v podjetju, se nanašajo ne le na potrebe med proizvodnjo, ampak tudi potrebo po njihovi nadaljnji pritožbi. Za izvedbo uspešne gospodarske dejavnosti je treba razmisliti o izpolnjevanju izračunov finančne potrebe po obratnem kapitalu, se lahko uporabijo naslednje znane metode:

Struktura kratkoročnih sredstev je razmerje med količino sredstev, ki je nenehno v obtoku, in glavni elementi. Takšni kazalniki vplivajo na posebnosti izvajanja določenega proizvodnega procesa, oskrbe in tesnega sodelovanja s kupci in strankami. Če želite preučiti strukturo kratkoročnih sredstev, je treba poskrbeti za napovedovanje sprememb v perspektivi obratnega kapitala.

Možno je opredeliti načela, na katerih je struktura obratnega kapitala odvisna:

Če želite analizirati takšno strukturo, je treba določiti delež vseh sestavin koncentracije obratnega kapitala. Upoštevajoč tudi njihove skupne stroške, kjer se za izračun kazalnikov uporablja navpična analiza. To je nekratkoročna sredstva in kratkoročna sredstva, ki bodo pomagala v celoti analizirati in opredeliti razmere v lastniškem premoženju v podjetju.

Sredstva so vsa lastnina družbe. Morda ima resnično materialno obliko (zgradbe, zemljišča, oprema, materiale, zaloge končnih izdelkov itd.), In morda ne bodo imeli pravega izraza (naložbe, blagovne znamke, patenti, rezultati znanstvenega razvoja). Toda glavna značilnost je nepremičnina se lahko spremeni v monetarno obliko. Ne gre vedno hitro, včasih s popustom in precejšnjim.

V bilanci stanja podjetij so predstavljene v prvem in drugem oddelku.

Dana tabela jasno kaže, da je vsa lastnost vsakega podjetja razdeljena na dve skupini: nekratkoročni (VA) in revolving (OA) sredstva.

Prekomerna sredstva vključujejo premoženje z mandatom uporabe za več kot eno leto. To so takšne vrste lastništva, kot so zgradbe, strukture, zemljišča, rezultati R & R, dolgoročne naložbe, neopredmetena in druga sredstva. Uporabljajo jih podjetje za več proizvodnih ciklov, postopoma izgubljajo svojo materialno obliko.

Kurvas, nasprotno, so popolnoma potrošni za en cikel, običajno v obdobju do 12 mesecev. Stroški njihove pridobitve so vključeni v stroške proizvodov, ki so v celoti proizvedeni. To vključuje tudi denar za račune družbe, kratkoročne finančne naložbe in terjatve z zapadlostjo do enega leta.

Računovodstvo kaže kot glavno merilo za ločitev sredstev na revolving in neizpolnjevanje časa njihove pritožbe. Vse nepremičnine, denar, naložbe v obdobje uporabe ali odplačila se nanašajo na nekratkoročne, manj - za revisir.

POMEMBNO! Sredstva z obdobjem kroženja več kot eno leto se lahko vključijo v sedanji v primeru, da družba meni, da jih bo lahko plačala v denarni obliki v kratkem času brez resnih izgub v oceni vrednosti. To še posebej velja za terjatve in nekatere naložbe naložb.

Razlika med nekratkoročnimi sredstvi iz revolucij leži v več temeljnih pomembnih točkah:

Kvantitativno razmerje med revolving in dolgoročnimi sredstvi je odvisno od posebnosti določenega proizvodnega procesa. Prevladovanje obratnega kapitala je značilno za intenzivne industrije materialov: na primer metalurgija, strojništvo, prehrambena industrija. Toda v znanju intenzivne sfere so podjetja pogostejša s sorazmerno majhnim deležem kratkoročnih sredstev v Buk. Ravnovesje.

Formula za izračun ratio sredstev je naslednja: \\ t

Ksotot. \u003d OA / W

Z drugimi besedami, koeficient kaže, koliko obratnega kapitala predstavlja en rubelj osnovnih sredstev.

Vrednost koeficienta razmerja je manjša od 1, označena z dragim proizvodom. V tem primeru bo fundacija, ki se izračuna kot razmerje med prihodki na vrednotenje osnovnih sredstev, eden od glavnih kazalnikov učinkovitosti podjetja.

Če je koeficient večji od 1, se sredstva kroženja presegajo ne-tok, proizvodnja pa se nanaša na kategorijo intenzivnosti materialov. Ocena učinkovitosti se izvaja s pomočjo prometnih koeficientov, konsolidacije in obdobja prometa kratkoročnih sredstev.

POMEMBNO! Večja je vrednost koeficienta razmerja, večja je podjetje likvidnih sredstev. Praviloma to kaže na finančno stabilnost podjetja.

Vendar pa ne smemo pozabiti, da je optimalno razmerje med sredstvi, prvič, odvisno od posebnosti posebnega podjetja. Obstajajo primeri, ko vodstvo podjetja v zasledovanju "lepe" in "pravilne" vrednosti kazalnika ne upošteva dejanskega stanja v industriji ali tržnih trgih. To je lahko zelo obžalovanja vredno razmisliti o donosnosti.

Predstavljajte si majhno podjetje za proizvodnjo pohištva. Delavnica, v kateri se nahajajo stroji, upravljavski najemi. Posebnosti proizvodnje zahtevajo pomembne zaloge surovin in končnih izdelkov. Očitno je, da bo vrednost razmerskega deleža sredstva precej velika.

Upravljanje podjetja ima priložnost, da odpre delavnico. V primeru proizvodnih območij na bilanci stanja družbe se bo vrednost koeficienta znatno zmanjšala. Ali bi moral sklep o padcu finančne trajnosti podjetja? Zagotovo ne. Kljub dejstvu, da je nepremičnina veliko manj tekočine kot denar na bančnih računih, ki zaključuje dogovor za nakup delavnice, bo podjetje lahko znatno prihranite na najemnina plačila.

Poleg tega, dajanje proizvodnje v najetih soba, vodstvo resno tvega, da ostanejo brez proizvodnih objektov, če se lastnik prostorov odloči, da bo prekinil najem pogodbo.

Pasivnice so vir sredstev. V skladu s tem sedanja vrednost koeficienta nalaga nekatere omejitve glede strukture obveznosti družbe. Nižja je razmerje, večji delež kapitala in dolgoročnih izposojenih sredstev bi moral biti. Viri z datumi kratkih odplačil so usmerjeni v oblikovanje kratkoročnih sredstev. Priporočljivo je povečati svoj delež le, če je vrednost koeficienta blizu 1 ali več.

Idealna formula za revolving in dolgoročne sklade ne obstaja. Vendar pa obstajajo standardni pristopi za analizo dinamike koeficienta razmerja.

Povečanje deleža kratkoročnih sredstev (rast koeficienta) navaja: \\ t

Zmanjšanje vrednosti koeficienta lahko govorimo o:

Na splošno, z drugimi stvarmi, ki so enaki pogoji, povečanje vrednosti razmerja med vrtljivimi in dolgoročnimi sredstvi kaže na širitev obsega podjetja, povečanje njene finančne stabilnosti. To pozitivno vpliva na privlačnost naložbe družbe. Če se je vrednost koeficienta zmanjšala, mora priročnik skrbno analizirati razloge, da bi pravočasno sprejeli potrebne odločitve o upravljanju.

Izmenjava informacij med centralno banko Rusije in registrirana na ozemlju udeležencev Ruske federacije na finančnem trgu. Nova različica osebne omarice centralne banke in njene zmogljivosti. Prednosti in slabosti nove različice. ALGORITM RAČUNSKEGA RAČUNA POSTOPEK

Glede na glavno sredstvo neproduktivnega namena, je količina obrabe povezana z ustreznimi viri financiranja. Na primer, obraba vrtca ali kluba, ki se nahaja na bilanci stanja organizacije, je vključen v vzdrževanje kmetij, ki niso vstreli.

Računovodstvo nabrane obrabe se izvaja na račun 02 "Amortizacija osnovnih sredstev". Obrabo se obračuna mesečno, na podlagi dobe koristnosti objekta osnovnih sredstev. Začetna ocena minus Znesek depozita osnovnih sredstev se imenuje njihova preostala vrednost.

V pravni praksi je ocena osnovnih sredstev zelo pomembna. Torej, na preostali vrednosti, se znesek škode določi, da se izterja od storilcev v primeru pomanjkanja osnovnih sredstev. Pravilnost izračuna zneska obračunane obrabe proizvodnih osnovnih sredstev neposredno vpliva na stroške proizvodnih stroškov, kar je pomembno pri reševanju davčnih sporov. Pravilnost določanja začetne ocene vpliva na odločitev sporov na vrednost premoženja, ki se posreduje kot prispevek k odobrenemu kapitalu, pa tudi v davčnih sporih v smislu določanja zneska davka na nepremičnine. Ocena osnovnih sredstev je pomembna v kazenskih zadevah, pri izračunu količine škode iz in v nekaterih drugih primerih.

Vse informacije, potrebne za odvetnika o razpoložljivosti in gibanju osnovnih sredstev, je mogoče pridobiti iz primarnih dokumentov in računovodskih registrov. Spoznali bomo najpomembnejše:

Dejanje sprejemanja in prenosa osnovnih sredstev (Obrazec št. OS-1). Ta dokument izčrpa vpis v osnovna sredstva, kot tudi odstranjevanje osnovnih sredstev zunaj podjetja. Zakon je sestavljen v enem primeru sprejetja komisije, ki jo imenuje vodja podjetja, je tudi odobrena. V primeru posredovanja predmeta osnovnih sredstev na stran akta je sestavljen v dveh izvodih. Mnoge podrobnosti tega dokumenta so pomembne v pravni praksi, predvsem pa podpisi članov sprejemnega komisije za upravičenost oseb, ki so podpisali dokument o sprejetju za upravljanje objekta; podpisovanje oseb, ki so sprejele in prenašale predmet; Podpisi računovodskih delavcev. Te podrobnosti dokumenta so pomembne pri preiskavi kaznivih dejanj, povezanih s krajo osnovnih sredstev, prikrita s strani substrata; pri ugotavljanju goljufij; V civilnih sporih o različnih sporazumih, povezanih s prehodom lastništva.

Račun o notranjem gibanju osnovnih sredstev (Obrazec št. O C-2) služi za oblikovanje gibanja osnovnih sredstev znotraj podjetja; Prikaže dve kopiji (ena kopija za oddajanje in gostitelja). Odvetnik bi moral vedeti, da je lahko s pomočjo tega dokumenta pomanjkljivost osnovnih sredstev skriti med inventarjem. V praksi so prišlo do primerov, ko je v pričakovanju načrtovanega inventarja materialno odgovorna oseba izdala manjkajoča sredstva za manjkajoča sredstva, v skladu s katerimi so bile postavke domnevno prenesene na drugo delavnico ali oddelek za podjetništvo. V drugem primeru, z namenom embalaža, je nadzemna kopija, ki ostane na strani pošiljanja, dodajanje dejansko prenesenih predmetov, ki se dejansko ne prenašajo. Za identifikacijo takšnih dejstev je zadostna do preverjanja števec med stranmi pošiljanja in gostiteljicami.

Zakon o odpravi osnovnih sredstev (OP št. OS-4) je namenjen za registracijo odtujitve osnovnih sredstev v svoji popolni ali delni likvidaciji;

Komisija je zbrala v dveh izvodih, ki jo je imenovala vodja Organizacije. Prvi izvod se prenaša v računovodsko službo, drugi pa ostaja v materialno odgovorni osebi in služi kot osnova za prenos materialov, ki ostanejo po likvidaciji v skladišče.

Odvetnik v svoji praksi se lahko sestane z lažnimi dejanji, sestavljenimi za prikrivanje kraje osnovnih sredstev pod krinko njihove likvidacije. V takih primerih je treba posebno pozornost nameniti podpisom oseb, ki so odobrile to dejanje; To vam bo pomagalo najti krog oseb, ki so vključene v kaznivo dejanje.

Analitične računovodske registre so računovodske kartice za popis. Obstaja več oblik takih kartic, namenjenih upoštevanju določenih predmetov. Torej, da se upoštevajo stavbe in strukture, je namenjena računovodska kartica za inventarne kartice osnovnih sredstev obrazca št. OS-6; Upoštevati stroje, opremo, orodja, proizvodnja in gospodarska oprema - Obrazec za inventar št. OS-7; Za živali in trajne nasadi - Obrazec za inventarno kartico št. OS-8. Kartice za inventar na računovodstvu osnovnih sredstev je treba evidentirati v obliki obrazca št. OS-10, ki je sestavljen v enem izvodu pri računovodstvu za spremljanje varnosti kartic zalog. Z majhnim številom objektov osnovnih sredstev namesto kartic in njihovega inventarja se lahko izvede inventarna knjiga glavnih sredstev obrazca št. OS-11. Ta knjiga se ohranja z računovodstvom. Na lokaciji ali delovanju osnovnih sredstev se izvede seznam inventarja osnovnih sredstev obrazca št. OS-13.

Zgoraj navedene registre se lahko uporabijo pri dokazovanju pomanjkanja civilnih zadev, kot tudi dokazati kaznivo dejanje goljufije ali goljufije. V ta namen je priporočljivo uporabiti metodo medsebojnega nadzora. Na primer, materialno odgovorna oseba, da bi prikrila pomanjkanje pomanjkljivosti ali kraje osnovnih sredstev, uničenih seznama inventarja osnovnih sredstev. V tem primeru se lahko seznam osnovnih sredstev v svojem računu določi po inventarnih karticah, shranjenih v računovodstvu. Če je računovodja v zbiranju z materialno odgovorno osebo, se lahko popisna kartica uniči, potem pa število inventarnih kartic ne ustreza podatkom teh kartic, skupna količina osnovnih sredstev na razpoložljivih karticah pa bo manjša kot znesek, ki je prikazan na računu 01 "Osnove" v glavni knjigi in računovodski bilanci organizacije. Z drugimi besedami, se pojavi protislovje med analitičnimi in sintetičnimi računovodskimi podatki. Vendar pa so terjatve možne v sintetičnem računovodstvu. Da bi lahko ugotovili takšno propad, menijo, da se odražajo v računovodskih računovodskih izkazih določenih gospodarskih dejavnosti, pod vrsto katerih je lahko skriti nezakoniti ukrepi. Vendar pa pred evidentiranjem računovodskih poslov v računovodskih računovodskih izkazih ugotovimo, da poleg obravnavanih računov 01 "osnovna sredstva" in 02 "amortizacija osnovnih sredstev", pri registraciji poslovanja s osnovna sredstva, aktivni sintetični računi 08 "", 20 " Osnovna proizvodnja ", 23" Pomožna proizvodnja ", 25" Splošni proizvodni stroški ", 26" Splošni odhodki ", 29" Proizvodnja in gospodarstvo, ki služijo ", 75" Izračuni z ustanovitelji ", Subaccount 1" Izračuni na depozite v osnovnem kapitalu ", 84 "Pomanjkanje in izgube zaradi poškodb vrednosti"; Sintetični pasivni računi 60 "Izračuni z dobavitelji in izvajalci", 87 ", Subaccount 3" Prejeto prostih sredstev ", pa tudi aktivno-pasivne račune 47" Izvajanje in druga odlaganje osnovnih sredstev "in 76" izračunov z različnimi dolžniki in upniki . "

Značilnost večine teh računov bo podana v ustreznih razdelkih vodje učbenika. Tukaj upoštevamo samo, da se račun 47 "Izvajanje in drugo odlaganje osnovnih sredstev" uporablja po analogiji z oceno 46 "Prodaja izdelkov (gradbenih del, storitev)", ki je bila podrobno opisana v poglavju 1. Razlika je Samo da je račun 47 namenjen odražanju poslovanja o izvajanju izključno osnovnih sredstev.

Kar zadeva račun 29 "Servisiranje proizvodnje in gospodinjstev", je namenjeno povzetku stroškov proizvodnje in kmetij, katerih dejavnosti so povezane s proizvodnjo proizvodov, dela in zagotavljanja storitev, ki niso namen oblikovanja tega podjetja. Takšna podjetja in kmetije lahko vključujejo stanovanjske in komunalne storitve, kopeli, perilo, jedilnico itd., Ki obsega bilanco stanja podjetja.

Poslovanje o nakupu osnovnih sredstev za gospodarske vsebine so kapitalske naložbe, zato se vpiše račun 08 "kapitalske naložbe". Pri izvajanju te operacije se lahko na podlagi 60 "izračunov z dobavitelji in izvajalci" oblikujejo na precenjene obveznosti do dejanske začetne ocene osnovnih sredstev. Izračunana z dejanskim izvajalcem pridobljenih pridobljenih sredstev, se lahko količina precenjenega zneska na podlagi osnovnih dokumentov substrata pod krinko ponudnika osnovnih sredstev. To je primer tipičnega kaznivega dejanja računovodij, ki jih lahko storijo brez sodelovanja finančno odgovornih oseb. To kaznivo dejanje se razkrije z medsebojnim nadzorom plačilnih dokumentov in akta o sprejetju in prenosu osnovnih sredstev, pa tudi prihajajoče verifikacijo z dobaviteljem osnovnih sredstev na zneskih, ki so ga prejeli pri plačilu in odpisane za iste cilje v Organizacija kupcev.

Embalaža osnovnih sredstev zaradi njihovih nepopolnih dobičkov in z brezplačnim prihodom osnovnih sredstev. Trace takšnega kaznivega dejanja bodo v nasprotju med podatki o primarnih dokumentih (aktov sprejemanja in prenosa osnovnih sredstev) in evidence o računovodskih računih. Zločin je zaznan z medsebojnim nadzorom primarnih dokumentov, registrov analitičnega računovodstva (evidence za osnovna sredstva) in evidence v računovodskih računih. Poleg tega se uporablja števec s strani dobavitelja osnovnih sredstev.

Zapis o prejemu osnovnih sredstev na prispevek ustanoviteljev potrjuje realni znesek depozita ustanovitelja v odobrenem kapitalu organizacije. Informacije o evidencah v računovodskih izkazih tega postopka se lahko uporabijo kot potrdilo o civilnih sporih o deležu, pa tudi kazenskih zadevah, povezanih z legalizacijo kazenskih prihodkov. V slednjem primeru govorimo o legalizaciji, s prispevkom k odobrenemu kapitalu, kazensko pridobljenih objektov osnovnih sredstev.

Računovodske evidence o odtujitvi osnovnih sredstev iz različnih razlogov so dokaz odpisa osnovnih sredstev iz bilance Organizacije. Odvetniki v svoji praksi se lahko srečajo s primeri, ko so v računovodstvu neaktivni zapisi (zlasti na odpisu osnovnih sredstev zaradi popolne obrabe). To je eden od načinov za prikrivanje pomanjkanja osnovnih sredstev. To kaznivo dejanje se razkrije z metodo medsebojnega nadzora evidenc na računih s primarnimi dokumenti. Vendar pa se zaradi pomanjkanja slednjega (v zvezi z naš zgledom) pripoznajo evidence v računih nerazumne. Embalaža osnovnih sredstev se lahko prikriva v računovodstvu in pod krinko njihove prodaje. V tem primeru se lahko evidence na računih tudi odložijo ali popolne na predmetnih dokumentih, znak kaznivega dejanja pa se bo manifestiral v obliki neplačanega kupca za dolgo časa na račun 76 "izračuni z različnimi dolžniki in upniki".

Pod nadzorom amortizacije bodo precenjeni in proizvodni stroški. Zato se lahko vnosi na podlagi nastanka amortizacije osnovnih sredstev uporabijo kot certifikate za davčne spore in kazniva dejanja v smislu podjetij. Če je na primer obraba stavbe kluba vključena v proizvodne stroške, bo slednji višji in obdavčljivi dohodek manj. To lahko privede do prikrivanja dobička iz obdavčitve.

Razmislite o primeru arbitražne prakse, ko je privabljanje računovodskih informacij potrebno za reševanje spor. Posamezno zasebno podjetje "Margarita" je predstavil tožbo delniške družbe zaprtega tipa "Nazarovskoye" o okrevanju 058.751 rubljev na podlagi protokola o odpovedi.

Kot izhaja iz materialov v zadevi, AOZT "Nazarovskoye" in ICP "Margarita" je sklenila prodajno pogodbo, v skladu s katerim delniška družba deluje kot zasebno podjetje CAFE stavbe "sladoled", in kupec navaja prodajalca za 6 milijonov rubljev mesečno do popolnega odplačevanja zneskov - 100 milijonov rubljev. Stavba kavarne se prenese na tožniku glede Zakona o sprejemu in posredovanju. ICP "Margarita" je navedla vrednost predmeta 23.737.600 rubljev, ki je potrjena z odločbo preiskovalnih organov o vključevanju direktorja zasebnega podjetja kot obtoženega v kazenskem primeru.

V zvezi s predpisovanjem organov o požarnem nadzornem organu o odpravi kršitev zahtev požarnih standardov in pravil, je tožnik prenehal plačevati sporne stavbe in po sprejetju odločitve istih organov o prekinitvi kavarne Za odpravo pomanjkljivosti, ugotovljenih na recept, je toženec predlagal, da prekine pogodbo o prodaji.

V zvezi s tem strankam je bil pripravljen dejanje sprejemanja in prenosa stavbe CAFE, nato pa je bil podpisan protokol o usklajevanju prenehanja prodajne pogodbe.

Drugi protokol o usklajevanju ICP "Margarita" je v odstavku dovoljeno odpisati Nazarovskoye za 058,751 rubljev na stroške kavarn glede na izračun brez.

Družba delniška družba izpodbija svojo obveznost, da povrnejo določene stroške, kar kaže na dokončanje besedila protokola do enostranskega tožnika.

V smislu ponarejanja protokola se je začela kazenščina. Ker pa v času dovoljenja tega zahtevka, kazenska zadeva ni bila obravnavana v kazenski zadevi na sodišču, izpolnjene trditve v zvezi z dejstvom, da je obveznost plačila spornega zneska od tožene stranke izhajala iz poročila o odobritvi.

Ker se pogodbenici dogovorita o prenehanju prodajne pogodbe, in stavbe CAFE je bila prenesena na Nazarovskoye AOZT, slednja pa je bila vrnitev ICP "Margarita" znesek, ki ga zasebno podjetje plača delniški družbi za izvršitev Prodajna pogodba - 23.737.600 rubljev. 17. 170,663 rubljev je napisan 17.170.663, ki predstavljajo inflacijski koeficient, saj to ne predvideva s protokolom o usklajevanju ali zakonodaji. Stroški popravila opreme in proizvodnja varnostnih rešetk niso predmet okrevanja, saj niso dokumentirani.

Spremenjena je bila odločitev in dekret pritožbenega primerka arbitražnega sodišča ozemlja Krasnoyarsk v tem primeru.

Kot je razvidno, računovodske dokumente, ki potrjujejo stroške in dejstvo prenosa stavbe, kot tudi dokumente, ki potrjujejo stroške popravil, potrebne za reševanje tega primera. Vendar pa najnovejši dokumenti niso bili predloženi Sodišču, zakaj ICP ni mogel izterjati stroškov za popravila.

Neopredmetena sredstva so pravice, ki se uporabljajo v gospodarski aktivnosti, več kot eno leto in prihodke. Takšne pravice lahko izhajajo iz pogodb za literatura, znanost, umetnost in sorodne pravice, na računalniških programih, podatkovnih bazah; Iz patentov izumov, industrijskih modelov, zbirateljskih dosežkov, iz certifikatov uporabnih modelov, blagovnih znamk in znakov vzdrževanja ali licenciranih pogodb za njihovo uporabo. Neopredmetena sredstva vključujejo tudi pravico do uporabe zemljišč, naravnih virov, organizacijskih stroškov in nekaterih drugih.

Poznavanje računovodske evidence neopredmetenih sredstev je potreben odvetnika s sodelovanjem v kazenskem postopku v nekaterih primerih kaznivih dejanj na področju gospodarske dejavnosti, pa tudi za civilno udeležbo pri dovoljenju civilnih sporov na pravice do različnih predmetov Intelektualno in materialno premoženje.

To je posledica dejstva, da se v računovodskih evidencah odražajo vse operacije, ki povzročajo nastanek, spremembo in prenehanje pravic do neopredmetenih sredstev, zato se lahko računovodske informacije uporabijo kot dokumentarna dokazila o kazenskih in civilnih zadevah.

Zaradi teh operacij je namenjen sintetični račun 04 "Neopredmetena sredstva", ki povzema informacije o razpoložljivosti in gibanju neopredmetenih sredstev, ki pripadajo podjetju v okviru lastninskih pravic. Poleg osnovnih sredstev se v računu 04 upoštevajo neopredmetena sredstva na začetno oceno, ki se določi glede na vir njihovega prejema.

Začetna ocena neopredmetenih sredstev, ki jih ustanovijo ustanovitelji, ki jih je upoštevala njihovi prispevki k odobrenemu kapitalu podjetja, se določi s soglasjem pogodbenic. V primeru pridobitve neopredmetenih sredstev za pristojbino iz drugih podjetij ali posameznikov je njihova začetna ocena sestavljena iz dejanskih stroškov pridobivanja in usklajevanja stanja pripravljenosti teh predmetov.

Pri prejemanju neopredmetenih sredstev, njihovo začetno oceno določi strokovnjak, praviloma, ki temelji na tržni vrednosti na dan napotitve.

Da bi odplačali vrednost neopredmetenih sredstev, se opravi mesečna enotna obramba njihove obrabe. Nominalne norme obrabe neopredmetenih sredstev določajo podjetja, ki temeljijo na uveljavljeni dobe koristnosti. Če v skladu z nedosegljivimi predmeti neopredmetenih sredstev, je nemogoče določiti življenjsko dobo njihove koristne uporabe, potem so standardi obrabe ustanovljeni na deset let, vendar ob upoštevanju obdobja dejavnosti podjetja. Računovodstvo se izvaja na računu 05 "neopredmetena sredstva". Znesek obračunane amortizacije se odpiše na računovodske račune za nastopanje. Poudariti je treba, da obrabo zaračuna le neopredmetena sredstva v lasti podjetja v okviru lastninskih pravic. Če je bil na primer pridobljen računovodski program za certifikat o lastništvu, se obraba zaračuna, in če je pravica do uporabe zemljišča, ne da bi pridobila pravico do lastništva, se obrabo obrabe ne izvede.

Oblikovanje neopredmetenih sredstev za račun in odpis iz računovodstva se opravi na podlagi ustreznih pogodb in aktov.

Postopek za razmišljanje o računovodskih računovodskih izkazih osnovnih gospodarskih dejavnosti z neopredmetenimi sredstvi je v veliki meri podoben računu osnovnih sredstev. Ena razlika ostaja bistvena - namesto aktivnega pasivnega računa 47 "Prodaja in druga odlaganje osnovnih sredstev" se uporablja aktivni pasivni račun 48 "Prodaja drugih sredstev" se uporablja.

Razmislite, kako se vzorci razmisleka v računovodskem računovodstvu nezakonitih dejavnosti uporabljajo v pravni praksi pri opravljanju poslovanja z neopredmetenimi sredstvi ali pod krinko takih operacij. Po primerih, ko je računovodja v celoti ali delno zabeleženih evidenca, ki odražajo postopke za pridobitev neopredmetenih sredstev, v celoti ali delno vgrajenega. V takih primerih sledi kaznivega dejanja ostajajo v evidencah v računovodskih izkazih 04 "neopredmetena sredstva" in 60 "izračuni z dobavitelji in izvajalci." V prihodnosti se pod krinko plačila za domnevno pridobljena neopredmetena sredstva, se sredstva umaknejo, kar se bo odrazilo v evidencah v računovodskih izkazih.

Debitni račun 60 "Izračuni z dobavitelji in izvajalci."

Računi kreditnih računov: 50 "blagajna", 51 "poravnalni račun" in drugi.

Dokazilo o odstranitvi sredstev bodo ustrezni dokumenti o njihovem plačilu ali prenosu, dokazilo o napačnem razumevanju plačil pa bo odsotnost neopredmetenih sredstev, za katera se izplača sredstva.

Obstajajo primeri, v katerih so neopredmetena sredstva pridobila država podjetja, za katere je koristno obdobje uporabe jasno razumljeno, na primer, eno leto se določi namesto petih let. V tem letu se zaračuna popolna obraba, nato pa se neopredmetena sredstva odpisujejo od računovodstva. Po tem se uporabljajo v zasebnih komercialnih strukturah, kjer prinaša dohodek. Lahko se nanaša na pridobljene programe za računalnike ali tehnologije itd. Dejansko dobo koristnosti se lahko določi z uporabo strokovne ocene, dokazi o dejanskem odpisu neopredmetenih sredstev iz podjetja v podjetju je mogoče pridobiti iz računovodskih evidenc, ki so navedene v obratovanju 5 (glej tabelo 7). V teh razmerah se interesi proračuna sočasno kršijo s škodo podjetju v državni lasti, kot je nadzor zneska obrabe, oziroma, da precenjujejo stroške proizvodnje in inkarnacije dobička, in zato in davek od dohodka.

Dolgoročne finančne naložbe se upoštevajo na podlagi istega imena 06. Ta račun je namenjen povzemanju informacij o razpoložljivosti in gibanju dolgoročnih naložb (naložbe) v vrednostne papirje drugih podjetij, državnih in lokalnih posojil, \\ t Pooblarjeni kapital drugih podjetij, pa tudi podjetje, ki ga zagotovijo druga podjetja posojil. Hkrati naložbe v obveznice itd. Vrednostni papirji, pa tudi lokalna posojila, odobrena drugim podjetjem, se upoštevajo na računu 06 "Dolgoročne finančne naložbe" v primeru, ko predpisani datum odplačevanja presega eno leto. Priključki v vrednostnih papirjih, za katere ni ugotovljeno obdobje odplačevanja (Ransom) (na primer, delnice), se v računu 06 v primeru, ko se te naložbe izvajajo z namenom pridobitve prihodkov več kot eno leto.

Podatki po računu 06 "Dolgoročne finančne naložbe" so na voljo: \\ t

06-1 "PAI (prispevki lastniškega kapitala) in zaloge",

06-2 "obveznice",

06-3 "Navedena posojila",

06-4 "Za skupne dejavnosti".

Subaccount 06-1 upošteva prisotnost in gibanje dolgoročnih finančnih naložb (naložbe) v delnice delniških družb, odobrenega kapitala drugih podjetij itd.

Podobmočje upošteva prisotnost in gibanje dolgoročnih naložb (naložb) v odstotne obveznice držav in lokalnih posojil, kot tudi druge podobne vrednostne papirje.

Delnice, obveznice itd. Vrednostni papirji prihajajo na račun 06 po nakupni ceni.

Sredstva za dolgoročne finančne naložbe, ki jih je podjetje prevedlo, vendar v poročevalnem obdobju, dokumente, ki potrjujejo ustrezne pravice podjetja (zaloge, obveznice, potrdila za zneske prispevkov za druga podjetja, itd), se odražajo v Račun 06 "Dolgoročne finančne naložbe".

Na podlagi subaccount 06-3 se upošteva gibanje dolgoročnih denarnih in drugih posojil drugim podjetjem.

Na subaccount 06-4, vrednost nepremičnin in sredstev, ki jih udeleženci Pogodbe o skupnih dejavnostih, kot prispevek k tej dejavnosti.

Analitično računovodstvo na račun 06 "Dolgoročne finančne naložbe" se izvajajo po vrstah dolgoročnih finančnih naložb in objektov, v katerih se izvajajo te naložbe (Podjetja - prodajalci vrednostnih papirjev, druga podjetja, katerih udeleženci so podjetje, podjetja - posojilojemalci, itd .). Hkrati bi morala gradnja analitičnega računovodstva zagotoviti možnost pridobivanja podatkov o dolgoročnih finančnih naložbah v predmete v državi in \u200b\u200bv tujini.

Osnova za ta poslovanje in računovodske evidence so ustrezno pogodbene obveznosti in primarne računovodske dokumentacije. Torej, podlaga za izvajanje dolgoročnih finančnih naložb v odobreni kapital drugih podjetij v vseh primerih je memorandum Združenja. Poleg tega morajo obstajati drugi računovodski dokumenti. Zlasti odpis na računovodstvu osnovnih sredstev, prenesen kot prispevek k odobrenemu kapitalu, se opravi na podlagi aktov, ki prejemajo osnovna sredstva; Materiali, nizko vrednost in hitro prosti predmeti, neopredmetena sredstva in blago - na podlagi računa za dopust materialov na stran. Pridobljeni vrednostni papirji se evidentirajo na podlagi poročila depozitarja o sprejetju skladiščnih deležev. V primeru, da so pridobljene delnice ali certifikate shranjene na blagajniški službi podjetja, potrjuje potrdilo župnijskega staleža (za obračunavanje vrednosti, ne denar) do denarnega naročila. Zneski, izplačani za delnice, se bremenijo obračunavanje na podlagi (z nedenarnimi naselji) ali naročil za preverjanje izdatkov - pri izračunu gotovine. Odpis na računovodstvu prodanih vrednostnih papirjev se izvaja tudi na podlagi sporočila depozitarja ali izdatljivega naročila denarnih sredstev (če so bili vrednostni papirji shranjeni na blagajni v podjetju). Prejem sredstev za prodane vrednostne papirje, kot tudi pri vrnitvi iz posojilojemalcev, so dolgoročna posojila sestavljena na podlagi računovodstva na podlagi donosnih denarnih naročil (v denarnih naseljih) ali na podlagi plačilnih nalogov kupca ali posojilojemalca.

Razmislite, kako se vzorci odsev nezakonitih dejavnosti uporabljajo v pravni praksi v kazenskih zadevah pri opravljanju dolgoročnih finančnih naložb ali pod krinko takih operacij.

Torej, z razkritjem kaznivih dejanj proti premoženju, za katero je odgovoren umetnost. 159 Kazenski zakonik "goljufija" ali umetnost. 165 kazenskega zakonika ", ki povzroča premoženjsko škodo z goljufijo ali zlorabo zaupanja," lahko obstajajo situacije, ko je kraja ali pridobitev pravice do lastnine nekoga drugega z goljufijo ali zlorabo storjena pod vrsto prispevka k odobrenemu kapitalu drugih podjetij s pridobitvijo delnic, monetarnih ali premoženjskih prispevkov. Embazirnost se lahko prikriva in pod krinko opravljanja drugih podjetij dolgoročnih posojil, ki dejansko ni zagotovila nikomur.

Overse situacijo je mogoča, ko so bili prispevki in posojila dejansko izvedena, vendar so posestva nepremičnin skriti tudi za njimi.

Znaki dvomljivosti teh operacij so lahko: nepopust na vloge v odobreni kapital drugih podjetij, plačilo delnic ni denar, ampak z lastnino, v kateri je potreba po samem podjetju v investitorju, prispevek k promocijam dvomljiva v smislu dobičkonosnosti podjetja; Zagotavljanje posojil drugim podjetjem brez garancije o vračanju ali v očitno podcenjenega glede na znesek zagotavljanja posojila in nekaterih drugih. Zato je merilo formalnosti finančnih naložb TSE-gozdov lahko kazalnik finančne stabilnosti organizacije, v katero so bile izvedene naložbe. Prispevek, zlasti pripadajo državi, finančni viri za odobreni kapital blizu organizacij, je dovoljeno, da se štejejo za enega od znakov nezakonitih ukrepov ustreznih uradnikov. Podobni primeri so znani prakse kazenskega pregona.

Glede na metodo kaznivega dejanja se lahko ponevetja kaže v računovodstvu kot dokumentarni nerazumne evidence o bremenitvi računa 06 "Dolgoročne finančne naložbe", kot opazno neskladje med bilanco stanja in pogodbene vrednosti materialnih vrednosti Kot prispevek k odobrenemu kapitalu drugih podjetij, kot je jasna neizpedna, se je odrazilo v računovodskih računovodskih izkazih gospodarskih dejavnosti.

Posebno pozornost je treba nameniti operacijam na posrednem vračanju finančnih naložb, ko se na pobudo vlagatelja, prispevek, ki jih je, prenese na katero koli tretjo organizacijo.

Torej, na primer, računovodja občinskega podjetja je poslal pismo delniške družbe z zahtevo, da prenese znesek prispevka prej, ki ga podjetje ne na tekočega računa investitorja (občinsko podjetje), ampak na poravnalni račun Posamezno zasebno podjetje, ki je bilo oblikovano posebej za ta namen blizu relativnega kaznivega dejanja. Prejeti na tekočem računu zasebnega podjetja, gotovina na isti dan je bila priložnostna in jim je bilo dodeljeno Thoroughrs.

Razrešnica banke na rednem računu zasebnega podjetja za ustrezen dan je bila uničena, in podjetje je bilo kmalu likvidirano.

V računovodskih evidencah občinskega podjetja so značilne sledi ostale: v analitičnem računovodstvu na račun 06-1 je še naprej prispevalo k odobrenemu kapitalu delniške družbe. Zahtevani vnos v zvezi s prenosom zneska v analitičnem računovodstvu za zaključek izračunov z delniško družbo in sočasno odkritje izračunov z ICP ni bilo. Trace v obliki nekonfikcijskega prispevka k odobrenemu kapitalu delniške družbe je bila odkrita šele po prihajajočem preverjanju teh analitičnih računovodskih računovodskih odborov JSC in občinskega podjetja.

Nerazumnost evidenc za bremenitev računa 06 je lahko povezana s fiktivizonostjo samih gospodarskih dejavnosti, ki služijo samo kulise, ki skriva škodo zaradi kraje. Na primer, denar je naveden s strani tretje osebe, kjer so unovčene in so dodeljene, in prispevek se odraža v odobrenem kapitalu tretje organizacije, ki ne ve ničesar o tem.

Če obstajajo informacije o takih dejstvih, prakticiranje odvetnikov s pomočjo strokovnjakov (revizorji, revizorji) organizirajo selektivni test dvomljivih operacij.

Preverjanje veljavnosti računovodskih evidenc o nakupu delnic, ki jih izdajo drugih podjetij, se izvaja v naslednjem vrstnem redu. Najprej se morate prepričati, da je treba izvesti pogodbo za nakup delnic. Ta pogodba se lahko zadaj neposredno z izdajateljevim podjetjem in s finančnim posrednikom ali trgovcem. Če so delnice kupljene prek borze, je treba tam plačati transakcijo prodajo in prodajo. V zvezi z nakupom delnic se lahko pojavijo odnosi s finančnimi svetovalci, ki pomagajo svojim strankam naložbe v dokaj dobičkonosne deleže z minimalnim tveganjem. Takšne odnose so sestavljene tudi s Pogodbo. Če v računovodstvu obstajajo stroški plačevanja storitev finančnih svetovalcev, je treba preveriti prisotnost zgoraj omenjene pogodbe. Nadalje se izvaja popis delnic.

Če se zaloge shranjujejo v depozitarju, se preveri obstoj sporazuma med lastnikom delnic in depozitarjem na njihovem skladiščenju. V skladu s sporazumom depozitar običajno opravlja takšne funkcije kot skladiščenje delnic, ki jih pridobi podjetje, pridobivanje dividend na njih, sedanja delnic v imenu podjetja. Poleg razpoložljivosti pogodbe o skladiščenju se preverjajo dejstva plačila za storitve depozitarja, prisotnost depozitarnega poročila o sprejetju skladiščnih deležev.

Delnice se lahko prenesejo na. Vodja je lahko pravna oseba in podjetnik brez oblikovanja pravnega subjekta. V tem primeru je treba preveriti razpoložljivost pogodbe z upravljanjem upravljanja zaupanja delnic, pa tudi dokumente, ki potrjujejo dejstvo prenosa delnic v upravljanju zaupanja. Če so bile zaloge shranjene na blagajni, potem bi to lahko to porabi naročilo zalog, in če je v depozitarju, je lahko sporočilo prenosu delnic upravljavec.

Delnice se lahko pošljejo na klirinško organizacijo za transakcije, ki temeljijo na omarah z drugimi udeleženci. V tem primeru se preveri tudi pogodba o izvajanju klirinških organizacijskih služb in dokumentov, ki potrjujejo prenos delnic na klirinško organizacijo.

Če se promocije, ki jih je družba pridobila, odsotna na blagajni, v depozitarju, v klirinški organizaciji, na upravitelju, potem je treba preveriti dejstvo pridobivanja plačila za delež prodajalca. Za to se preverijo gotovinski ali bančni dokumenti - pri pridobivanju delnic za denar; Akti sprejema in prenos osnovnih sredstev, ki se fakturirajo na počitnicah materialov na strani z navedbo prejemnikovega skrbnika, če je bilo plačilo za zalogo izdelano z lastnino. Za zbiranje potrdil, ki potrjujejo kazniva dejanja, je koristno izvesti nasprotne preglede.

Če so bile kazenske ukrepe storjene pod krinko naložb v pooblaščeni kapital ne delniških družb, in podjetja drugih organizacijskih in pravnih oblik lastništva, je dovolj, da preverite prisotnost memoranduma, v katerem je podjetje ustanovitelj Drugo podjetje, kot tudi dokumente (nad imenom), ki potrjujejo dejstvo prenosa gotovine ali premoženja kot prispevek k odobrenemu kapitalu. Prav tako je treba opraviti nasprotja s takšnimi podjetji, da preverijo dejstva prejema denarja ali premoženja in njihovega nadaljnjega gibanja (uporaba).

Podobno se preverjajo naložbe v druga podjetja v obliki posojila. Toda tu je prisotnost preverjena, ne ustanovitvena pogodba.

Z razkritjem kaznivega dejanja, za katero je odgovornost iz dela 1 čl. 195 Kazenski zakonik "Nezakonita dejanja v stečaju" je mogoče najti tudi s situacijami, podobnimi zgoraj navedenim.

Nezakonite ukrepe se lahko izvajajo s finančnimi naložbami, tj. Da bi prikrili sredstva ali premoženje, se lahko prenesejo na drugo organizacijo pod vrsto prispevka k odobrenemu kapitalu ali dolgoročnemu posojilu. Preverjanje se izvaja na enak način, da razkrije goljufije. Toda namen preverjanja je nekoliko drugačen. Če je bil v prvem primeru potreben preskus za zbiranje dokazov o dejstvih embalamenta pod vrsto finančnih naložb, nato v drugem primeru, namen revizije - zbiranje dokazov o dejstvih za zaščitno premoženje med stečajem upniki. Upoštevati je treba, da je lahko identifikacija takšnih dejstev precej zapletena. Kriminalci kaznivih dejanj, ki se zavedajo, da bodo med prihajajočim preverjanjem njihovih ukrepov razkriti, lahko ustvarijo enodnevne podjetja.

Ta podjetja so potrebna za prenos denarja in pretvori nepremičnine iz podjetja v stečaju. Po tem pa je denar in nepremičnina od tam, lahko različne poti, ki jih kaznivih dejanj, in podjetje je odpravljeno. To bo otežilo izterjavo premoženja v korist upnikov.

Po podobni shemi se lahko poslovanje gradi v okviru kaznivih dejanj, za katero je predvidena. 2 žlica. 195 "Nezakonite zadovoljstvo lastnih zahtev posameznih upnikov", čl. 196 "Namerno stečaj" in umetnost. 197 "Fiktivni stečaj" Kazenskega zakonika.

Preverjanja v teh primerih so zgrajena podobno kot zgoraj, vendar so njihove naloge drugačne, povezane so z iskanjem in zbiranjem dokazov, ki so potrebni za dokaz teh kaznivih dejanj.

Zgoraj navedena metodologija za uporabo računovodskih informacij za zbiranje potrdil v kazenskih zadevah se lahko uporabi tudi v civilnih zadevah.

Nekateri obresti so dejavnosti, povezane z izvajanjem delnic, ki spadajo v to podjetje, ki ga izdajo organizacije tretjih oseb ali naložbe v odobreni kapital drugih podjetij. Postati lastniki delnic, prispevki k odobrenemu kapitalu vseh organizacij, ta družba pričakuje, da bodo prejele dividende kot soustanovitelj, tj. Delež dobičkov, prejetih od gospodarskih dejavnosti v investicijskem podjetju. Od tu se predmeti, ki so upoštevani na računu 06 "Dolgoročne finančne naložbe", pogosto imenujejo prihodke. Vendar pa raven donosnosti takih sredstev ne ostane nespremenjena, v nekaterih primerih pa se zmanjšuje, se povečuje v drugih. Od tu in razlika med ceno pridobitve in prodajno vrednostjo delnic, odkrite v računu 48 "Izvajanje drugih sredstev".

Na primer, če 50 delnic, ki jih je pridobilo to gospodinjstvo v drugem podjetju na 100 tisoč rubljev za vsako, bodo prodani za 6 milijonov rubljev, denar pa bo prišel na tekoči račun, nato pa bodo računovodske evidence imele naslednje obliko:

Debitni račun 48. Kreditni račun 06 5 milijonov rubljev. Debitni račun 51. Posojilo za račun 48 6 milijonov rubljev.

Kot rezultat, račun 48 bo razkril dobiček v višini 1 milijon rubljev.

Računi na računu 48 (kot v računih 46 in 47) izvedejo računovodja za več kot en mesec. Ob koncu meseca se stanje na računu 48 nanaša na 80 "dobiček in izgube".

V organizacijah, ki se ukvarjajo s posredniškimi dejavnostmi na trgu vrednostnih papirjev, nakup in nadaljnji del gospodarskih subjektov, je glavna dejavnost, za razliko od vseh drugih podjetij, namesto na račun 48, se uporablja račun 46.

Drugič, stroški izpolnjenih raziskav in razvoja, katerih rezultati niso predmet pravnega varstva, ki se upoštevajo na oceni 04 "neopredmetena sredstva", je ločeno.

Tretjič, številne stroške, povezane z prihodnjimi obdobji poročanja in odgovorne na račun 97 "izdatki prihodnjih obdobij" (na primer stroški obvladovanja naravnih virov, dovoljenj za nekatere vrste dejavnosti).

Četrtič, stroški trajnih nasadov v okviru operativne starosti, upoštevani na računu 01 "osnovna sredstva", podračun 01-5.

Naslednja komponenta razreda 1 je nekratkoročna sredstva, ki imajo materialno obliko in ne vključujejo na seznam osnovnih sredstev. Za svoje računovodstvo je imenovan račun 11 "Druga ne-brisanje materialnih sredstev", ki je po drugi strani razdeljen na 9 podračun.

Na Subaccount 111 "Muzejske vrednote, ZOO eksponate, razstave" se upoštevajo: muzejske vrednosti (ne glede na vrednost), razen predmetov umetnosti in naravoslovja, antika in javnega življenja ter eksponatov znanstvenega, zgodovinskega in tehničnega pomena, \\ t ki se upoštevajo na način, ki je predpisan za te dragocenosti v državnih muzejih; Razstave živalskega sveta v živalskih vrtovih in drugih podobnih institucijah ne glede na njihovo vrednost. Navedena skupina vrednosti materialnih vrednosti v skladu s starim grafikonom računov, je vključena v druga osnovna sredstva - Subaccount 019.

SUBACCOUNT 112 "Knjižnična sredstva" je namenjena upoštevanju knjižničnih sredstev, ki jih sestavljajo znanstvena, umetniška in izobraževalna literatura, posebne vrste literature in drugih publikacij. Enako je v povprečju, ki velja 018, do leta 2000.

Naslednje subaccount - 113 "Materinarska sredstva z nizko vrednostjo" vključuje skupino heterogenih materialnih vrednosti, od tega polovica nikoli ni bila del osnovnih sredstev. Med njimi:

Orodja za ribolov (vlečne mreže, ne-čuti, omrežje itd.);

- benzomotorne žage, suhice, vrvi za zlitine;

- posebna orodja in posebne naprave (za serijsko in množično proizvodnjo nekaterih proizvodov ali za proizvodnjo posameznih naročil);

- proizvodni izdelki, ki so vredni do 500 rubljev na enoto (SET) - namizni računalniki, delovne mize, oddelke, stranke itd.; oprema, ki spodbuja zaščito dela; tehnične predmete, ki jih ni mogoče pripisati delovnim strojem (okvirji na ravni in ravni itd.);

- postavke, namenjene za najem;

- Ekonomska oprema, ki je vredna do 500 rubljev na enoto (komplet) - Office in ekonomska ureditev, pisarniška oprema, prenosne pregrade, obešalniki, omare, omare so različni, zofe, mizami, stoli, omare in škatle ognjevzdržne, tiskarske stroje, hektographers, koča in druge, ročne številčne in numerične naprave, prenosne jurte, šotori (razen kisika), postelje (razen ležišč s posebno opremo), preproge, zavese, tabela, kuhinja in druge gospodarske opreme, pa tudi požarne predmete - hidropulta, pristanki , Scondersa Hand itd.;

- Druga ne-izbris nizke vrednosti, katerih življenjska doba je več kot eno leto, stroški na enoto ne presega 500 rubljev - telefonov, računalniške opreme, pranja in šivalnih strojev, hladilnikov itd.

Preklicano z navodili za obračunavanje osnovnih sredstev proračunskih institucij (št. 124 z dne 19.12.97) Subaccount 014 "spodnje perilo, posteljnina, oblačila in čevlji" se je pojavila v novem načrtu računa pod istim imenom in kodo 114. Na Subaccount 114 se upoštevajo pri razrešitvi naslednjih dolgoročnih sredstev v skupinah: \\ t

Spodnje perilo (srajce, kopalni plašči);

- posteljnina in posteljnina (vzmetnice, blazine, odeje, listi, odeje, blazine, pregrinjala, spalne vreče, itd);

- oblačila in obleke, vključno z delovno obleko (kostumi, plašči, dežni plašči, drevesa, obleke, puloverji, krila, jakne, hlače itd.);

- čevlji, vključno s posebnimi (škornji, škornji, sandali, škornji itd.);

- Športna oblačila in čevlji (kostumi, čevlji itd.).

Začasne neotitorske strukture, ki niso tradicionalno pripadale sestave osnovnih sredstev, so bile dodeljene v Subaccount 115 "Začasne neotitorske strukture" z distribucijo teh računovodskih objektov v dveh skupinah: 1) začasne neotito strukture, naprave in naprave, stroški gradnja, ki so vključena v stroške gradnje montažnega dela; 2) Sezonske ceste, začasna veja gozdnih cest in začasne stavbe v gozdu (mobilne hiše, kotopnkits, piloterske delavnice, bencinske črpalke itd.).

Composite Subaccount 116 "Naravni viri", med katerimi: mineralne fosile, naftne vrtine, mineralne vloge celinskih voda, gradbene trakove, ki v skladu z veljavno zakonodajo, so proračunska institucija na splošno nove računovodske ustanove za proračunske institucije. Glede na naravo svojih dejavnosti je logično domnevati, da je uporaba tega subaccount zelo omejena.

Subaccount 117 "Inventar Embalaža" je zasnovan tako, da upošteva popis dolgoročne uporabe za shranjevanje vrednosti blaga v skladiščih ali za izvajanje tehnoloških procesov, skladiščenje za shranjevanje tekočih in razsutih snovi (rezervoarji, skrinjice, verige, telesa itd.); omare trgovanja in stojala; Druga embalaža za inventar.

O podnaslonu 118 "Materiali za dolgoročno uporabo za znanstvene namene", materiali, pridobljeni iz skladišča v laboratoriju ali drugih strukturnih enotah raziskovalnih inštitutov, univerze za raziskovalna dela, ki se uporabljajo večkrat, kot tudi za dolgo časa, kot tudi materiali, ki so predmeti znanstvenih raziskav. V kulturnih ustanovah, dragih materialov, pridobljenih iz skladišča za obnovo in popravilo umetnosti, muzejske vrednote in arhitekturni spomeniki, se upoštevajo na tem subaccount.

Obračunavanje nekratkoročnih materialnih sredstev s posebnim namenom in omejeno uporabo le v ločenih panogah se izvaja na subakcount 119 "Nekratkoročna materialna sredstva posebnega namena".

Upoštevajte, da ta skupina nekratkoročnih sredstev v kombinaciji z rezultatom 11, poseben vrstni red analitičnega računovodstva, in sicer: poenostavljena, skupina in drugi.

Računovodstvo za druga nekratkoročna sredstva v proračunskih institucijah se bo pojavila na primer.

Proračunska organizacija za september je izvedla naslednje gospodarske dejavnosti: \\ t

Specializirana literatura je bila pridobljena v obliki humanitarne pomoči v višini 1.500 rubljev 35 kopecks.

Prevozne storitve, plačane za dostavo specializirane literature - 30 rubljev.

Interno smo razkrili ostanke paketa zalog v vrednosti 25 rubljev.

Pridobiti:

Materiali dolgoročne uporabe na račun sredstev splošnega sklada v višini 154 rubljev 20 kopecks. (vključno z DDV 25) 70 kopecks.);

- embalaža za inventar na račun posebnega sklada v višini 162 rubljev 35 kopecks. (vključno z DDV 27 rubljev).

Pogosto prenesena posebna oblačila s podrejeno institucijo v višini 117 rubljev 75 kopecks.

Izvedena z institucijo, ki jih je izvedla zapadela športna oblačila - začetna vrednost 115 rubljev, količina označevanja - 25 rubljev.

Odpisani:

Posteljnina - 58 rubljev;

- niso dokazi, opredeljeni kot posledica inventarja: \\ t

- dolgoročni materiali - začetni stroški 43 rubljev (pripisani računu institucije);

- Telefonski aparati - začetni stroški 48 rubljev, količino obrabe - 24 rubljev (pripisana odgovornost storilca).

V podjetjih trgovine z ljudmi je osnova nekratkoročnih sredstev trenutno tekoča sredstva. Dolgoročne finančne naložbe, neopredmetena sredstva in nepopolne kapitalske naložbe so bili zasedeni z drugim manjšim deležem nekratkoročnih sredstev trgovskih podjetij, na večini pa so na splošno odsotni. Zato je treba poudariti v procesu upravljanja nekratkoročnih sredstev na glavno sredstvo trgovalnega podjetja (najpomembnejša vprašanja upravljanja drugih vrst neopredmetenih sredstev bo obravnavana v oddelku za upravljanje naložb).

1. Analiza osnovnih sredstev. V trgovinskih podjetjih se ta analiza izvede, da bi preučila dinamiko njihove skupne količine in sestave, pa tudi učinkovitost njihove uporabe.

Na prvi fazi analize se preučuje dinamika skupnega zneska osnovnih sredstev, ki se uporabljajo v podjetju, se stopnje te dinamike razkrijejo v primerjavi s stopnjo spremembe obsega trgovine in skupnega zneska sredstev, Spremembe specifične teže osnovnih sredstev v skupnem znesku nekratkoročnih in bilančnih vsote podjetja se določijo.

V drugi fazi analize se preučuje sestava glavnih sredstev trgovskega podjetja in dinamiko njihovih posameznih vrst. V tej analizi so glavna sredstva podjetja razdeljena na aktivne in pasivne poglede. Aktivno vključujejo avtomobile, mehanizme, opremo in inventar, ki se uporabljajo v procesu trgovine in predelave. Pasivna vključuje stavbe, poslovne prostore in strukture, ki jih trgovska podjetja uporabljajo v procesu njihove gospodarske dejavnosti. Najpomembnejši kazalnik ocenjevanja sestave osnovnih sredstev je delež aktivnega dela v skupnem znesku.

V tretji fazi analize je določena stopnja odgovornosti osnovnih sredstev, ki označuje njihovo "starost". V ta namen se izračuna koeficient obrabe in rok uporabnosti osnovnih sredstev: \\ t

KIOS \u003d IOS / OS KGOS \u003d OS / OS

kjer je kios je koeficient amortizacije osnovnih sredstev;

KOS - rok uporabnosti osnovnih sredstev;

IOS - znesek amortizacije osnovnih sredstev;

OSO - preostala vrednost osnovnih sredstev;

OS - začetni (obnovitveni) stroški osnovnih sredstev.

Izračun teh koeficientov se izvaja v skladu z glavnimi sredstvi na splošno, posamezne vrste in sorte.

Na četrti fazi analize se preučuje intenzivnost posodabljanja temeljnih sredstev trgovskega podjetja. Za to intenzivnost je značilen številni kazalniki, od katerih je glavna:

A) koeficient posodabljanja osnovnih sredstev. Označuje delež novih osnovnih sredstev v skupnem znesku in se izračuna s formulo:

COBN \u003d OSK / OSK

kjer je Kobun koeficient posodabljanja osnovnih sredstev;

OSN - stroški na novo uvedenih osnovnih sredstev v obdobju poročanja;

B) koeficient odstranjevanja osnovnih sredstev. Označuje je delež upokojenih sredstev v skupnem znesku in se izračuna s formulo:

SVB \u003d WAVY / OKK

kjer je kviz koeficient odstranjevanja osnovnih sredstev;

OSV - vrednost upokojencev v obdobju poročanja;

OSC - stroški osnovnih sredstev ob koncu obdobja poročanja;

C) hitrost posodabljanja osnovnih sredstev. Označuje povprečno časovno obdobje za popolno posodobitev vseh osnovnih sredstev. Izračun tega kazalnika se izvaja s formulo:

Sao \u003d 1 / krava

kjer je COA hitrost posodabljanja osnovnih sredstev;

COBU - koeficient posodabljanja osnovnih sredstev.

Ti kazalniki se izračunajo v procesu analize glavnih sredstev na splošno, vključno z njihovim aktivnim delom.

Na peti stopnji analize se preučuje učinkovitost uporabe osnovnih sredstev. Najpomembnejši kazalniki, ki označujejo to učinkovitost, so:

A) fdoolatično. Označuje znesek prodaje blaga na enoto osnovnih sredstev in se izračuna s formulo: \\ t

FO \u003d P / OS

kjer je foretacijski studiji;

P - Skupna prodaja blaga v obdobju poročanja: \\ t

OS - povprečni stroški osnovnih sredstev v obdobju poročanja (izračunani kot srednjeročni);

B) Fondancy. Označuje je povprečni znesek osnovnih sredstev na enoto prodaje blaga in se določi s formulo:

Fe \u003d OS / R

Kjer - trajnost

OS - povprečni stroški osnovnih sredstev v obdobju poročanja;

P je skupna prodaja blaga v obdobju poročanja.

C) raven osnovnih sredstev. Označuje znesek dobička na enoto osnovnih sredstev in se izračuna s formulo: \\ t

Urose \u003d P x 100 / OS

Kadar je Uroza stopnja donosnosti osnovnih sredstev v%;

P - znesek v obdobju poročanja;

OS je povprečni strošek osnovnih sredstev v poročevalskem obdobju.

Analiza kazalnikov uspešnosti se izvaja v skladu z glavnim sredstvom trgovalnega podjetja kot celote.

2. Določitev velikosti potrebe po rasti osnovnih sredstev. Razvoj (reprodukcija) glavnih sredstev trgovalnega podjetja se izvaja na preprostem in podaljšanem osnovi. Enostavna reprodukcija osnovnih sredstev zagotavlja njihovo posodobitev v okviru bilančnega zneska - stroški njihovih v postopku takšne razmnoževanja se ne povečajo. Napredna reprodukcija osnovnih sredstev je naročanje novih vrst njihovih vrst ne le na račun odbitkov amortizacije, temveč tudi na račun drugih finančnih sredstev - stroški njih v postopku takšne razmnoževanja narašča.

Splošna potreba po povečanju osnovnih sredstev v načrtovanem obdobju v procesu razširjene razmnoževanja se določi z naslednjo formulo: \\ t

D POS \u003d POS - hoc + VF + VM

kadar je DE POS splošna potreba po povečanju osnovnih sredstev v obdobju načrtovanja; POS - Splošna potreba po osnovnih sredstvih v skladu z načrtovanim razvojem blaga v obdobju načrtovanja (se lahko določi z množenjem načrtovanega zneska prodaje blaga kapitalu);

Hoc - prisotnost osnovnih sredstev na začetku načrtovanega obdobja;

VF - ocenjeno odstranjevanje osnovnih sredstev v načrtovanem obdobju zaradi njihove fizične obrabe;

VM je ocenjena odstranjevanje osnovnih sredstev v načrtovanem obdobju zaradi njihove moralne obrabe.

Potreba po rasti osnovnih sredstev se izvaja v kazalnikih stroškov.

3. Določitev oblik izpolnjevanja potrebe po rasti osnovnih sredstev. Potreba po osnovnih sredstvih je lahko zadovoljna s trgovskim podjetjem z dvema glavnima načinama: a) s pridobitvijo novih vrst osnovnih sredstev v lasti podjetja (tukaj vključuje tudi izgradnjo lastnih stavb in gradnje); b) z najemom (). Povečanje lastnih osnovnih sredstev bo določilo le njihovo pridobitev lastnine trgovskega podjetja. Določa se s formulo:

D PSOS \u003d D POS - AOC

Kadar je DPSOS potrebno povečanje lastnih osnovnih sredstev v obdobju načrtovanja: \\ t

D POS - Splošno potrebo po povečanju osnovnih sredstev v obdobju načrtovanja;

AOC - potreba po rasti osnovnih sredstev, ki jih izpolnjuje njihov najem (lizing). Glede na to povečanje se določijo skupni stroški osnovnih sredstev ob koncu načrtovanega obdobja in njihova povprečna vrednost v načrtovanem obdobju.

4. Zagotavljanje povečanja učinkovitosti uporabe osnovnih sredstev. Sestavlja se na obvladovanje rasti študija sredstev in dobičkonosnosti osnovnih sredstev v trgovskem podjetju. Glavne smeri povečanja te učinkovitosti se štejejo za del rezerv prihrankov z izboljšanjem uporabe materiala in tehnične podnožje trgovalnega podjetja.

Nekratkoročna sredstva se odražajo v oddelku. 1 "Nekratkoročna sredstva" in so razdeljena na naslednji način: \\ t

Neopredmetena sredstva (niz 110);

- osnovna sredstva (String 120);

- nedokončana gradnja (vrstica 130);

- dobičkonosne naložbe v materialne vrednosti (vrstica 135);

- dolgoročne finančne naložbe (vrstica 140);

- v teku (niz 145);

- druga nekratkoročna sredstva (vrstica 150).

Na kratko upoštevajte vsako vrsto nekratkoročnih sredstev.

Neopredmetena sredstva

Neopredmetena sredstva so posebna vrsta nekratkoročnih sredstev organizacije, saj nimajo materialne oblike. Izvajanje obračunavanja neopredmetenih sredstev (v nadaljnjem besedilu NMA), organizacija (z izjemo kreditnih institucij in proračunskih institucij) bi morala voditi uredbo o računovodskih predpisih "Računovodstvo za neopredmetena sredstva" (PBU 14/2007) " , odobrena s sklepom Ministrstva za finance Rusije 27. decembra 2007 N 153N (v nadaljevanju - PBU 14/2007).

Da bi organizacija upoštevala objekt v sestavi NMA, je treba v celoti izvesti pogoji, ki vsebujejo odstavek 3 PBU 14/2007. Pri izvajanju vseh teh pogojev v skladu z odstavkom 4 PBU 14/2007 se lahko upoštevajo tudi dela znanosti, literature in umetnosti; Programi za računalnik; izumi; Uporabni modeli; dosežki izbora; Skrivnosti proizvodnje (znanje); Blagovne znamke in storitvene znake.

Enota računovodstva NMA na podlagi odstavka 5 PBU 14/2007 je inventarni instrument, v skladu s katerim se na splošno sklicuje sklop pravic, ki izhajajo iz ene varnostne ali druge dokumente, namenjene nekaterim neodvisnim funkcijam.

Iz odstavka 6 PBU 14/2007 izhaja, da je NMA sprejeta za obračunavanje dejanskih (začetnih) stroškov, določenih od datuma sprejetja za računovodstvo. V skladu z dejanskim (začetnim) stroškom NMA se razume kot znesek, izračunan v denarnih pogojih, ki je enak obsegu plačila v monetarni in drugi obliki ali vrednost obveznosti, plačane ali obračunane s strani Organizacije pri nakupu, ki ustvarja NMA in zagotavlja potrebni pogoji za uporabo v načrtovanih namenih. Postopek za oblikovanje dejanskih (začetnih) stroškov NMA je odvisen od postopka prejema organizaciji in se določi v skladu z odstavkom 8 - 14 PBU 14/2007.

Začetni stroški NMA, v katerih je sprejet za računovodstvo, sprememba ni predmet spremembe. Izjeme so primeri prevrednotenja in oslabitve NMA, predvidene v odstavku 16 PBU 14/2007. Ustanovi se postopek za naknadno oceno NMA. 3 PBU 14/2007.

Organizacija Organizacija NMA za obračunavanje, ki jemlje, določa življenje njene uporabne uporabe. Uporabno obdobje uporabe je izraženo v mesecih, obdobje pa se razume kot obdobje, v katerem organizacija namerava uporabiti NMU, da bi pridobili gospodarske koristi. V skladu s členom 26 PBU 14/2007 se dobe koristnosti določi na podlagi trajanja pravic organizacije do rezultata intelektualne dejavnosti ali sredstev individualizacije in obdobja nadzora nad sredstvom ali na podlagi pričakovanega mandata uporabe sredstva, v katerem se načrtuje prejema ekonomske (ali uporabe dejavnosti, namenjena doseganju ciljev ustvarjanja nekomercialne organizacije).

Prosimo, upoštevajte, da PBU 14/2007 dodeli dve kategoriji NMA - z določeno in nedoločeno dobo koristnosti.

Dobo koristnosti NMA je treba letno preveriti na potrebo po njenem pojasnilu, kot je zahteva iz odstavka 27 PBU 14/2007. Dejavniki, ki kažejo nezmožnost zanesljivo določajo dobo koristnosti NMA, je treba obravnavati letno.

Stroški NMA za določeno količino uporabne uporabe se povrnejo po amortizaciji nastanka poslovnega dogodka, amortizacija pa zaračuna samo komercialne organizacije, ki jih določa odstavek 23 PBU 14/2007. Amortizacija se lahko obračuna na enem od treh načinov, ki jih ponuja odstavek 29 PBU 14/2007: linearna metoda, metoda zmanjšanega ostanka z uporabo povečanja koeficienta (ne višja od 3), metoda za obremenitev vrednosti je sorazmerna obseg izdelkov (dela). Način določanja amortizacije NMA letno preveri potrebo po njenem pojasnju.

Amortizacija iz prvega dne v mesecu, po mesecu sprejetja sredstva za računovodstvo, do popolnega odplačevanja stroškov ali odpisuje to NMA iz računovodstva, in od prvega dne v mesecu, ki sledi mesecu popolnega odplačevanja NMA ali njegov odpis, amortizacija odbitkov iz računovodstva, amortizacije ustavi. V času koristne uporabe neopredmetenih sredstev se odbitki amortizacije nastanka pojasnjujejo. Tak nalog je določen v odstavkih 31 in 32 PBU 14/2007.

Stroški NMA, ki so izločeni ali ne morejo prinašati gospodarske koristi organizacije v prihodnosti, na podlagi 34. člena PBU 14/2007, je odvisno od obračunavanja, hkrati pa je tudi znesek amortizacijskih odbitkov. odpisani. Stroški prihodkov in porabe se evidentirajo v računovodstvu v poročevalskem obdobju, na katerega se nanašajo in se odražajo v drugih prihodkih in odhodkih, razen če ni drugače določeno z regulativnimi pravnimi akti na računovodstvu. Obračunavanje dohodka in odhodkov se izvaja v skladu s pravili, določenimi z računovodskimi določbami "Prihodki organizacije" PBU 9/99, "Stroški organizacije" PBU 10/99, ki jih odobrijo naročila Ministrstva za finance Rusije NN 32N in 33N, oziroma.

Informacije o prisotnosti in gibanju Organizacije NMA se generalizirajo na računu 04 "Neopredmetena sredstva", ki so namenjene za te namene, z načrtom računovodskih izkazov finančnih in gospodarskih dejavnosti Organizacije in navodil za njeno uporabo, ki ga odobri nalog Ministrstvo za finance Rusije N 94N.

Sprejetje obračunavanja NMA ob začetnem strošku se odraža v bremenitvi računa 04 in kredit računa 08 "Naložbe v dolgoročna sredstva". Stroški nakupa NMA se odražajo na Subaccount 08-5 "Pridobitev neopredmetenih sredstev".

Amortizacija NMA se lahko upošteva neposredno na račun 04 ali z uporabo računa 05 "Amortizacija neopredmetenih sredstev". Če se organizacija uporablja na račun 05, se vnaprejšnja količina amortizacije odraža na kredit računa 05 v korespondenci z bremenitvijo računovodskih izkazov stroškov (stroški prodaje).

Pri odstranjevanju NMA, njihovi vrednosti, odgovorne na račun 04, se zmanjša za znesek amortizacije, ki je nastal med uporabo sredstva (iz bremena računa 05). Preostala vrednost je odpisana z računa 04 na račun 91 "Drugi prihodki in odhodki".

Osnovna sredstva

Glavni dokument, ki vzpostavlja pravila za obračunavanje osnovnih sredstev, je uredba o računovodstvu "Obračunavanje osnovnih sredstev" PBU 6/01 ", ki je odobren s sklepom Ministrstva za finance Rusije 30. marca 2001 N 26N ( v nadaljevanju - PBU 6/01). Pravila PBU 6/01, ob upoštevanju metodoloških navodil za obračunavanje osnovnih sredstev, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. oktobra 2003 N 91N (v nadaljnjem besedilu \\ t N 91N).

Pogoji, ki jih je treba hkrati izvajati, da se sredstva sprejmejo v skladu s sestavo osnovnih sredstev, so navedena v odstavku 4 PBU 6/01. Opozoriti je treba, da ti pogoji ne vsebujejo merila vrednosti za dodeljevanje nepremičnin za objekte OS. Hkrati, če meja vrednosti sredstva, zapisana v računovodskih usmeritvah, ne presega 20.000 rubljev. Za enoto, potem se sredstva, ki izpolnjujejo pogoje iz klavzule 4 PBU 6/01, se lahko odražajo v MPZ.

Objekt je narejen za beleženje kot fiksno oceno, če izpolnjuje potrebne pogoje in se daje državi, ki je primeren za uporabo. Hkrati, po mnenju Ministrstva za finance Rusije, ki je vsebovana v pismu št. 03-05-05-01 / 31, ni pomembno dejstva njegovega dejanskega izkoriščanja, kar potrjuje sodna praksa, zlasti \\ t Resolucija FAS East Sibirski okrožje N A33-11961 / 08 -F02-2387 / 09 v zadevi št. A33-11961 / 08.

Pod koristno uporabo osnovnih sredstev se razume kot časovno obdobje, v katerem lahko uporaba objekta prinese gospodarske koristi (dohodek) organizacije. Da bi izračunali davek na dobiček organizacij, se koristna uporaba osnovnih sredstev določi ob upoštevanju klasifikacije osnovnih sredstev, vključenih v amortizacijske skupine, ki jih je odobril odlok vlade Ruske federacije n 1. Čeprav je ta dokument Namenjen za namene, se lahko uporabi pri računovodstvu, kar je predvideno v odstavku 1 navedenega sklepa.

Enota obračunavanja osnovnih sredstev je predmet inventarja, določen v skladu z odstavkom 6 PBU 6/01.

Osnovna sredstva na podlagi odstavka 7 PBU 6/01 so sprejeta v obračunavanju po začetni vrednosti, postopek za določitev, ki je določen v odstavku 8 - 12 PBU 6/01 in je odvisen od postopka prejema fiksne ocene v organizacijo. Ne glede na obliko prejema osnovnih sredstev v organizaciji se oblikujejo začetni stroški, ob upoštevanju stroškov dostave predmeta in ga prinašajo na državo, primerno za uporabo.

Začetna vrednost osnovnih sredstev, v katerih so sprejeti za računovodstvo, se ne spreminjajo, razen za primere dokončanja, naknadne opremljanje, obnovo, posodobitev, delno likvidacijo in ponovno ocenjevanje osnovnih sredstev.

Stroški osnovnih sredstev se povrnejo po nastanku amortizacije, ki je opredeljena v točki 17 PBU 6/01. Amortizacija na podlagi nastanka poslovnega dogodka na podlagi člena 21 PBU 6/01 je narejena iz prvega dne v mesecu, ki sledi mesecu sprejetja objekta računovodskemu računovodstvu. Prenehanje amortizacije je treba prekiniti iz prvega dne v mesecu, ki sledi mesecu popolnega odplačevanja vrednosti predmeta osnovnih sredstev ali njegovega odpisa iz računovodstva, ki izhaja iz odstavka 22 PBU 6/01.

Amortizacija med koristno uporabo ni prekinjena. Izjeme so primeri, navedeni v odstavku 23 PBU 6/01, torej, ko se objekti z odločbo glave organizacije prevedejo na ohranjanje za obdobje več kot 3 mesece, pa tudi za obdobje obnove predmetov za več kot 12 mesecev.

Amortizacija se zaračuna ne glede na rezultate dejavnosti organizacije v poročevalskem obdobju in se odraža v računovodski evidenci obdobja poročanja, ki ji pripada, ki izhaja iz točke 24 PBU 6/01.

Obrazložitev amortizacije s osnovna sredstva se izvede v eni od naslednjih metod, predvidenih v odstavku 18 PBU 6/01: linearna metoda, metoda zmanjšanega ostanka, metoda za obremenitev stroškov zneska števila let uporabne uporabe in metoda obremenitve vrednosti je sorazmerna z obsegom proizvodov (dela).

Popravila se lahko upoštevajo za računovodske namene naenkrat, ki se odražajo v sestavi izdatkov prihodnjih obdobij ali da se bremenijo znesek rezerve za popravilo osnovnih sredstev, ki jih je ustvarila Organizacija. Postopek za ustvarjanje rezerve je opredeljen klavzula 69 Medical navodil N 91N.

Stroški osnovnih sredstev, ki so izločeni ali ne morejo ustvariti gospodarskih koristi (dohodek) v prihodnosti, so predmet bremenitve računovodstva. Prihodki in odhodki od odpisa se evidentirajo v obračunskem obdobju, na katerega se nanašata, in so predmet vpisa na račun dobička in izgube kot drugi prihodki in odhodki, ki so opredeljeni v odstavku 31 PBU 6/01.

Osnovna sredstva v lasti Organizacije na pravici lastništva, v obratovanju, v zavodu, upravljanju zaupanja, se evidentirajo na račun 01 "osnovna sredstva".

Sprejetje sredstev za računovodstvo v osnovnih sredstvih, kot tudi sprememba njihove začetne vrednosti z izpolnjevanjem, naknadno opremljanjem in obnove se odraža v breme računa 01 "osnovna sredstva" v korespondenci z oceno 08 "Naložbe v nekratkoročna sredstva ". \\ T

Za odlaganje osnovnih sredstev v račun 01 je priporočljivo, da odprete ločeno subaccount, na primer 01-2 "Odstranjevanje osnovnih sredstev". Obremenitev tega subakvida se prenese stroške odstranjevanja predmeta, in na kredit - vsota akumulirane amortizacije. Ob koncu postopka odstranjevanja se preostala vrednost objekta odpiše iz računa 01 "Osnovna sredstva" na račun 91 "Drugi prihodki in odhodki".

Amortizacija, nabrana med delovanjem osnovnih sredstev, se odraža v računu 02 "Amortizacija osnovnih sredstev". Obračunani znesek amortizacije se odraža v računovodstvu na kreditnem računu 02 v korespondenci z računovodskimi računovodskimi računi za proizvodne stroške (prodajne stroške).

Pri upokojevanju osnovnih sredstev je znesek amortizacije, ki je nastal na njih, odpisan od računa 02 na kredit računa 01 Subaccount 01-2 "Odstranjevanje osnovnih sredstev".

Gradnja v teku

Obrnimo se na računovodske predpise za dolgoročne naložbe, ki jih je odobrilo Ministrstvo za finance Rusije št. 160. V skladu z odstavkom 3.1.1 tega dokumenta, pred koncem dela na gradnjo objektov, stroški njihove gradnje so nepopolne konstrukcije. Omeniti je treba, da nedokončana konstrukcija ne vključuje le stroškov brezkontaktnega kapitala, temveč tudi stroške, ki se upoštevajo v računovodskih izkazih 07 "Oprema za montažo", 08 "Naložbe v dolgoročna sredstva".

Račun 07 je zasnovan tako, da povzema informacije o prisotnosti in gibanju tehnološke, energetske in industrijske opreme (vključno z opremo za delavnice, eksperimentalne instalacije in laboratorije), ki zahtevajo namestitev in namenjene namestitvi v (rekonstruiranih) objektov. Ta račun uporabljajo razvijalci.

Oprema, ki ne zahteva vgradnje, se ne upošteva na računu 07 in se odraža neposredno na račun 08, saj skladišče prispe v skladišče ali druge lokacije shranjevanja.

Oprema na napravo se opravi na obračunavanje obračunavanja računa 07 po dejanskih stroških nakupa, ki se razvija od vrednosti pridobitve in stroškov pridobivanja in dostave teh vrednosti skladišči organizacije. Stroški opreme, primerne v instalaciji, se odpirajo iz računa 07 do obračuna računa 08. Oprema, ki se zahteva na gradbišče, ki zahteva vgradnjo, izvajalec prevzame izven bilance računa na račun 005 "Oprema, sprejeta za vgradnjo". Stroški opreme, ki se prenašajo izvajalcu, razvijalec ne upošteva namestitve in namestitve, ki se dejansko ne začne na stalnem delovnem mestu.

Pri prodaji, odpisu, brezplačnem prenosu in podobno opreme do naprave se njena vrednost odpiše v breme računa 91 "Drugi prihodki in odhodki".

Račun 08 "Naložbe v nekratkoročna sredstva" je namenjena povzemanju stroškov stroškov organizacije do predmetov, ki bodo naknadno sprejeti za računovodstvo kot osnovna sredstva, zemljišča zemljišč in predmetov ravnanja z okoljem, neopredmetena sredstva, kot tudi stroške Organizacije osnovnega osredotočanja organizacije produktivne in dela živine (razen ptic, krzna, kuncev, čebel, storitev, eksperimentalnih živali, ki se upoštevajo v sestavi sredstev v obtoku).

Oblikovana začetna vrednost predmetov nekratkoročnih sredstev, opravljenih in okrašenih na predpisanem načinu, se odpisuje iz računa 08 do prvenec za dolga 01 "Osnovna sredstva", 03 "Zahteva naložbe v materialne vrednosti", 04 "neopredmetena sredstva" in drugi računi.

Stanje 08 "Naložbe v nekratkoročna sredstva" odraža vrednost naložb organizacije v nedokončane gradnje, nedokončane operacije za pridobitev osnovnih sredstev, neopredmetenih in drugih dolgoročnih sredstev, kot tudi oblikovanje glavne črede.

Dobične naložbe v materialne vrednosti

Pri donosnih naložbah v materialne vrednosti v skladu s klavzulo 5 PBU 6/01 se osnovna sredstva upoštevajo, namenjena izključno zagotavljanju organizacije za začasno posest in uporabo ali začasno uporabo, da bi prejela dohodek (vključno z najemom, najema , najemne sporazume.).

Informacije o prisotnosti in gibanju naložb organizacije v premoženje, ki je predvidena pristojbina za začasno uporabo (začasna posest in uporaba), da bi pridobili dohodek, se odraža v računu 03 "Donosne naložbe v materialne vrednosti".

Materialne vrednosti, namenjene zagotavljanju plačila za začasno uporabo (začasna posest in uporaba) za sprejem dohodka, se opravijo na obračunavanje bremenitve računa 03 v korespondenci z oceno 08 pri začetni vrednosti na podlagi dejanskih stroškov Pridobivanje, vključno s stroški pošiljanja, namestitvijo in montažo.

Amortizacija takih materialnih vrednosti se upošteva v računu 02 "Amortizacija osnovnih sredstev" je ločeno.

Za odlaganje (prodaja, odpis, delno likvidacijo, brezplačen prenos in podobno) vrednosti materialnih vrednosti, ki se upoštevajo v računu 03, je priporočljivo, da odprete subaccount "odstranjevanje materialnih vrednosti", v Obremenitev katere se prenese začetna vrednost predmeta odstranjevanja, in na kredit - znesek, ki je nastal amortizacije. Preostala vrednost je odpisana z računa 03 na račun 91 "Drugi prihodki in odhodki".

Dolgoročne finančne naložbe

Pravila tvorba v računovodskih in računovodskih izkazih informacij o finančnih naložbah Organizacije je odobrila uredbo o računovodstvu "obračunavanje finančnih naložb" PBU 19/02, ki jo je odobril naročilo Ministrstva za finance Rusije N 126N (v nadaljnjem besedilu: v nadaljevanju: - PBU 19/02).

Pogoji z enkratnim izvajanjem, katerih sredstva se upoštevajo kot finančne naložbe, so navedene v odstavku 2 PBU 19/02. Finančne naložbe organizacije, ki jih vodi odstavek 3 PBU 19/02, lahko vključujejo: \\ t

Državni in občinski vrednostni papirji, vrednostni papirji drugih organizacij, vključno z dolžniškimi vrednostnimi papirji, v katerih so določeni stroški datuma in odkupa (obveznice);

- vloge pri pooblaščenem (delniškem) kapitalu drugih organizacij (vključno odvisnih družb in odvisnih gospodarskih družb);

- dodeljena drugim posojilom, depozitom v kreditnih institucijah;

- terjatve, pridobljene na podlagi dodelitve pravice do zahtevka;

- prispevki tovariške organizacije v okviru preprostega sporazuma o partnerstvu in tako naprej.

Upoštevajte, da so sredstva z materialno obliko, kot so osnovna sredstva, kot tudi neopredmetena sredstva niso finančne naložbe.

Računovodsko enoto finančnih naložb, ki jo organizacija izbere samostojno, in je lahko serija, stranka in drugačen enoten sklop finančnih naložb. To pomeni, da je treba računovodsko enoto v skladu z odstavkom 5 PBU 19/02 izbrati na tak način, da se zagotovi oblikovanje popolnih in zanesljivih informacij o teh naložbah, kot tudi pravilen nadzor nad njihovo prisotnostjo in gibanjem.

Finančne naložbe so sprejete za obračunavanje pri začetnih stroških, ki se določi glede na način prejema finančnih naložb v skladu z odstavkom 9 - 17 PBU 19/02.

Začetna vrednost finančnih naložb, po katerih so bile sprejete za računovodstvo, se lahko spremenijo, in postopek za naknadno oceno finančnih naložb je opredeljen. 3 PBU 19/02.

Pri odhodu finančnih naložb, v skladu s katerimi sedanja tržna vrednost ni določena, se njihova vrednost določi na podlagi ocene, ki jo določa ena od metod, določenih v odstavku 26 PBU 19/02.

Če se stanje pojavi, ko so finančne naložbe lahko oslabitve, organizacija, ki jo vodi odstavek 38 PBU 19/02, predstavlja rezervo za oslabitev finančnih naložb glede na znesek razlike med računovodsko vrednostjo in izračunano vrednostjo takih finančnih naložb . Komercialna organizacija oblikuje določeno rezervo zaradi finančnih rezultatov organizacije (kot del drugih odhodkov), in nekomercialne - s povečanjem stroškov.

Obračunavanje finančnih naložb se izvaja na podlagi istega imena 58 "Finančne naložbe", na katere je lahko podračun odprt za analitično računovodstvo naložb.

Informacije o prisotnosti in pretoku rezerv za oslabitev finančnih naložb se odražajo v računu 59 "Rezerve za oslabitev finančnih naložb." Znesek ustvarjenih rezerv se evidentira na bremenitvi računa 91 "Drugi prihodki in odhodki" in kredit računa 59. Podobno evidentiranje je narejeno s povečanjem vrednosti teh rezerv. Z zmanjšanjem vrednosti rezerv, kot tudi od prodaje finančnih naložb, za katere so bile predhodno nastale rezerve, je bil račun zabeležen na bremenitvi računa 59 in kredit računa 91. Analitični računovodstvo na račun 59 se izvaja za vsako rezervo.

V bilanci stanja, vrednost nepremičnine, ki se evidentira na računu 58 "Finančne naložbe", odraža, da se stanje na računu 59 "rezerva za oslabitev finančnih naložb" odraža.

Odložene terjatve za davek

Postopek za obračun odloženih terjatev za davek ureja uredba o računovodstvu "obračunavanje plačil za davek od dohodka" PBU 18/02, ki je odobren s sklepom Ministrstva za finance Rusije N 114N (v nadaljevanju - PBU 18/02).

V skladu s točko 14 PBU 18/02 se v skladu z odstavkom 14 PBU 18/02 razume en del odloženega davka na dohodek, ki bi moral privesti do zmanjšanja dohodnine, ki se plača proračunu v naslednjem poročanju ali naslednjih obdobjih poročanja.

Odložene terjatve za davek se pojavijo le, če se pojavijo odštevane časovne razlike. Opozarja, da so bile predložene začasne razlike, zlasti: \\ t

Zneske razlik, ki nastanejo zaradi različnih metod za izračun amortizacije za računovodsko in davčno računovodstvo, v tem primeru, če je znesek amortizacije, ki je nastal pri računovodstvu, bolj amortizacijski znesek, ki je nastal v davčnem računovodstvu;

- količino razlik, ki nastanejo zaradi različnih odpisov komercialnih in upravljalnih stroškov za računovodsko in davčno računovodstvo;

- znesek, prenesen na prihodnjo izgubo, ki se ne uporablja v obdobju poročanja, vendar se bo uporabljala v naslednjih obdobjih poročanja;

- druge razlike.

Odložene terjatve za davek, informacije, o katerih se generalizirajo na računu 09 "Odložene terjatve za davek", se sprejmejo za obračunavanje vrednosti, opredeljene kot proizvod odšteje razlik, ki so se pojavile v obdobju poročanja o stopnji davka na dohodek, ki deluje na Datum poročanja.

Odloženo sredstvo za davek se odraža, kar povečuje vrednost pogojne porabe (dohodek) obdobja poročanja na bremenitvi računa 09 "Odložene terjatve za davek" v skladu z računom računa 68 "Izračuni za davke in pristojbine".