Rusija, tako kot druge države, poskuša na vse možne načine podpreti svoje državljane. Tukaj lahko na primer izdate tako imenovano davčno olajšavo. Zagotovljeno je za določene stroške. Danes nas bodo zanimali dokumenti za davčno olajšavo za šolnino. Poleg tega je treba razumeti, kdaj lahko državljan od države zahteva ta ali oni denar. Kaj morate vedeti o šolninah? Kako ga izdati? Kateri dokumenti so lahko koristni v določenem primeru?

Prvi korak je razumeti, kam se obrniti, da bi idejo uresničili. Leta 2016 se je davčna zakonodaja v Rusiji nekoliko spremenila. Zdaj lahko v skladu z zakonom sestavite različne vrste (za zdravljenje in študij) neposredno pri delu. Kaj to pomeni?

Od zdaj naprej se sprejemajo dokumenti za davčno olajšavo za šolnino:

Prvi scenarij je najpogostejši. Vendar se seznam dokumentov, priloženih vlogi, ne spremeni. Vedno ostane enako.

Kaj je olajšava za šolnino? Če je oseba plačala izobraževalne storitve, je upravičena do povračila 13 % nastalih stroškov. Ta možnost je navedena v davčnem zakoniku Ruske federacije v členu 219. Vračilo dela denarja, porabljenega za izobraževanje, se imenuje davčna olajšava za izobraževanje.

Odbitek je neobdavčeni del dohodka. Z drugimi besedami, v Rusiji je dovoljeno dobiti povračilo davka na šolnino. V skladu s tem lahko 13 % porabe za izobraževanje zase in za svoje otroke vrnete, če imate dohodnino, ki je predmet dohodnine.

Pod kakšnimi pogoji lahko zaprosim za davčno olajšavo za šolnino v določeni organizaciji?

Do danes je dovoljeno povrniti stroške študija:

V tem primeru boste morali izpolnjevati veliko število pogojev. Prejemnik je lahko le tisti, ki je plačal denar za študij. Kot že omenjeno, mora imeti državljan uradno službo in dohodek obdavčen s 13 %.

Praviloma ni omejitev glede zagotavljanja odbitkov za lastno izobraževanje. To je najpreprostejši scenarij. Glavne zahteve v tem primeru so:

Morda je to vse. Če so ti pogoji izpolnjeni, lahko zbirate dokumente za davčno olajšavo za šolnino. Posebnost prejemanja denarja za lasten študij je, da oblika izobraževanja ne igra vloge. Oseba lahko študira tako redni kot izredni, večerni ali kateri koli drug oddelek.

Koliko denarja je dovoljeno vrniti za lasten študij? Po zakonu lahko računate na 13 % nastalih stroškov. Toda hkrati v Rusiji obstajajo nekatere omejitve.

Kaj natanko? Med njimi so naslednje lastnosti:

Pravzaprav vse ni tako težko, kot se zdi. Kateri dokumenti za davčno olajšavo za šolnino bodo potrebni v tem primeru?

Seznam prispevkov ni preobsežen. Vendar ta scenarij pomeni najmanj papirologije.

Med dokumenti, potrebnimi za izvedbo naloge, so:

Poleg tega, če potrebujete davčno olajšavo za študij na univerzi, se dokumenti dopolnijo z akreditacijo specialnosti. Vsi navedeni prispevki se oddajo skupaj z overjenimi kopijami. Čeki in denarni boni, ki navajajo dejstvo plačila šolnine, se dajajo davčnim organom le v obliki kopij.

In kdaj in kako lahko zaprosim za davčno olajšavo za izobraževanje otrok? Če želite to narediti, morate upoštevati tudi številna pravila. Kateri?

Če želite zaprositi za davčno olajšavo za izobraževanje otrok, morate izpolnjevati naslednja merila:

Pomembno si je zapomniti, da za enega otroka lahko vrnete največ 50.000 rubljev. Za leto je znesek 6.500 rubljev. Nadaljnjih omejitev po zakonu ni.

Za povračilo stroškov otrokovega študija je potrebno pripraviti določen paket dokumentov. Potrebujejo več kot na prej predlaganem seznamu.

Dokumenti za davčno olajšavo za izobraževanje otroka vključujejo že znan seznam papirjev. Poleg tega dodaja:

To je vse. Poleg tega lahko davčni organi zahtevajo kopijo osebne izkaznice otroka, starejšega od 14 let. To je normalen pojav, ki se ga ne bi smeli bati. Kopije potnega lista ni treba overiti.

Kot je bilo že poudarjeno, lahko državljan vrne del denarja, porabljenega za izobraževanje brata ali sestre. To je precej redek pojav, ki se pojavlja v praksi. Seznam dokumentov za odbitek šolnine bo dopolnjen še z več dokumenti. Toda več o tem kasneje. Najprej morate ugotoviti, kdaj je državljan upravičen do povračila stroškov za izobraževanje brata ali sestre.

Pogoji za prejem odbitka za študij v tem primeru bodo naslednji:

Kakšne omejitve bodo veljale za vračila sredstva? Popolnoma enako kot v primeru odbitka za izobraževanje otrok.

Kakšna dokumentacija je potrebna v tem primeru? Kako se obdeluje olajšava za šolnino? Kateri dokumenti so potrebni, ko gre za pridobitev izobrazbe pri bratu ali sestri?

Prej naveden seznam vrednostnih papirjev (zase) dopolnjujejo naslednje komponente:

Nič drugega ni potrebno. V izjemnih primerih boste morali predložiti vse dokumente, ki kažejo na sorodstvo s študentom/študentom. Toda to je izjemno redek pojav. Za davčne organe zadostujejo rojstni listi.

Dokumenti, potrebni za odbitek šolnine v tem ali drugem primeru, so zdaj znani. Vaši pozornosti je bil predstavljen njihov popoln seznam. Toda še vedno obstajajo pomembna neodgovorjena vprašanja.

Na primer, za katero obdobje je v Rusiji dovoljeno sestaviti odbitke. Kako dolgo je zastaranje za pritožbo? Koliko časa traja, da se odbitki šolnine povrnejo? Katere dokumente prinesti s seboj, je že znano. Pomembno pa je vedeti, da je vlogo dovoljeno oddati najkasneje 3 leta od datuma določenih stroškov.

To pomeni, da je zastaralni rok za vložitev ustrezne zahteve 36 mesecev. Hkrati se pravica do odbitka pojavi šele v letu, ki sledi letu, v katerem je prišlo do plačila za storitve. Če je oseba plačala študij v letu 2015, lahko vračilo uveljavlja šele v letu 2016.

Poleg tega je treba upoštevati, da lahko zaprosite za denar do popolne porabe določene omejitve. Dokler državljan ne izčrpa socialnega odbitka za izobraževanje, ki znaša 120.000 rubljev, lahko z ustrezno porabo zahteva denar od države.

Ali lahko davčni organi to plačilo zavrnejo? Precej. Včasih se prebivalstvo sooča s situacijami, v katerih kot odgovor na prošnjo pride do zavrnitve. To je normalno.

Kaj naj storim, če ne morem uveljavljati olajšav za šolnino? Katere dokumente in kam s seboj? V tem primeru je priporočljivo raziskati razlog za zavrnitev vračila sredstev. Davčni organi morajo svoje stališče utemeljiti. Najpogosteje je zavrnitev povezana s predložitvijo nepopolnega seznama dokumentov. V tem primeru je treba v enem mesecu od dneva prejema obvestila popraviti situacijo. Za odbitek šolnine ni treba znova zaprositi.

Če težava ni povezana z dokumenti, morate odpraviti neskladnost z zahtevami za izdajo odbitkov in ponovno oddati vlogo v obravnavo. V določenih okoliščinah dela denarja ne bo mogoče vrniti. Na primer, če je potekel zastaralni rok.

Odslej je jasno, kateri dokumenti za davčno olajšavo za šolnino so v posameznem primeru predvideni. Kot smo že omenili, so vsi našteti papirji priloženi skupaj z notarsko overjenimi kopijami. Šele takrat lahko z zaupanjem govorimo o pristnosti papirjev.

Pravzaprav vrniti denar za usposabljanje ni tako težko. Priporočljivo je, da se prijavite pri davčnih organih letno. Nekateri raje zahtevajo odbitek takoj za 3 leta študija. To je tudi možno. Vloga za obravnavo je dovoljena kadarkoli od trenutka, ko nastane pravica do odbitka.

Koliko časa traja obdelava operacije? Običajno traja 3-4 mesece, da prejmete odbitek. Hkrati je treba največkrat čakati na odgovor davčnih organov. Preverjanje dokumentov se izvaja skrbno, v zvezi s katerim morate dolgo čakati. Kakšen je seznam dokumentov za odbitek šolnine? To ni več skrivnost.

Nazadnje posodobljeno marec 2019

V skladu z davčnim zakonikom Ruske federacije, če starš plača izobraževanje svojih otrok, ima pravico do povračila dela porabljenega denarja s pridobitvijo davčne olajšave.

Če trenutno še niste seznanjeni s postopkom pridobivanja odbitka za šolnino, vam svetujemo, da si najprej preberete naše članke: Informacije o odbitku šolnine, Dokumenti za pridobitev odbitka šolnine, Postopek pridobitve odbitka šolnine. V tem članku se ne bomo še enkrat poglobili na osnovne pojme, povezane z odbitkom (bistvo odbitka, postopek pridobitve, pogoji vračila itd.), temveč se bomo osredotočili na značilnosti in težave, povezane z obdelava davčne olajšave za izobraževanje otrok.

Znesek odbitka za izobraževanje otrok se izračuna v okviru koledarskega leta in ga določajo naslednji dejavniki:

Primer: Leta 2018 Portnov A.M. plačal redno izobraževanje na univerzi za svojo hčerko Darijo v višini 75 tisoč rubljev. in izobraževanje v plačanem šolskem krožku za sina Sergeja v višini 36 tisoč rubljev. Hkrati je v letu 2018 Portnov zaslužil 300 tisoč rubljev (in s tem plačal dohodnino v višini 39 tisoč rubljev).

Konec leta 2018, leta 2019, je Portnov A.M. bo lahko prejel odbitek v višini: 50 tisoč rubljev. (maks. odbitek na otroka) x 13% + 36 tisoč rubljev. x 13% = 11.180 rubljev. Ker je Portnov v enem letu plačal več davka kot 11.570 rubljev, bo lahko prejel odbitek v celoti.

Odbitek za izobraževanje vašega otroka lahko prejmete le, če: če je otrok v času plačila mlajši od 24 let(člen 2, člen 1, člen 219 Davčnega zakonika Ruske federacije, pismo Ministrstva za finance Rusije z dne 21. decembra 2011 N 03-04-05 / 7-1085).

Primer: Hči Kotova A.A. Anna redno študira na inštitutu. Kotov je leta 2018 plačal za svoje izobraževanje v višini 7 tisoč rubljev. na koledarski mesec. Hkrati je 1. junija 2018 Anna dopolnila 24 let. V skladu s tem bo Kotov lahko prejel odbitek za stroške izobraževanja svoje hčerke, ki jih je imel pred 1. junijem. Višina odbitka za leto 2018 bo: 5 mesecev. x 7 tisoč rubljev = 35 tisoč rubljev. (4.550 rubljev je treba vrniti).

Odbitek za izobraževanje otrok je predviden le, če če se otrok redno izobražuje(člen 2, člen 1, člen 219 Davčnega zakonika Ruske federacije). Za takšne oblike izobraževanja, kot so večerni, izredni, izredni, ni mogoče pridobiti odbitka (Pisma Ministrstva za finance Rusije z dne 24. marca 2017 št. 03-04-05 / 17204 z dne 27. maja 2016 št. 2013 N 03-04-05/37885)

Hkrati mora starš ob predložitvi dokumentov davčnemu organu potrditi redno obliko izobraževanja otroka. To je mogoče storiti na enega od dveh načinov (dopis Ministrstva za finance Rusije z dne 08.10.2014 št. 03-04-05 / 50631):

Opomba: redno izobraževanje je standardna oblika izobraževanja, ki vključuje stalen študij, dopisno izobraževanje pa je periodično, kar pomeni opravljanje epizodnega dela in samostojnega študija po učnem načrtu. V skladu s tem se takšne oblike izobraževanja, kot so izredni / večerni / izredni, v večini primerov nanašajo le na pridobitev srednje posebne ali višje izobrazbe. Vse vrste krožkov, sekcij, dodatnih tečajev, pouka v avtošoli, kljub pogostosti in trajanju pouka, najpogosteje veljajo za redne oblike izobraževanja.

Primer: Leta 2018 Pavlov I.I. plačal usposabljanje v avtošoli za svojega 22-letnega sina Konstantina v višini 25 tisoč rubljev. Ker se usposabljanje v avtošoli nanaša na redno izobraževanje, je Pavlov I.I. bo lahko prejel odbitek za leto 2018 v višini 25 tisoč rubljev (vrne se 25 tisoč rubljev x 13% = 3250 rubljev).

Hkrati pa, če v dogovoru z avtošolo ni navedeno, da je bilo usposabljanje redno, bo treba dokumentom priložiti potrdilo avtošole o obliki usposabljanja (na voljo na zahtevo).

Primer: Leta 2018 Rusov N.A. plačana za:

Ker Lena študira na izrednem oddelku, je odbitek za njeno izobraževanje Rusov N.A. ne more prejeti. Zato bo največ do leta 2018 lahko vrnil 30 tisoč rubljev. * 13% = 3900 rubljev.

Hkrati, če pogodba o tečaju ne navaja, da je bilo usposabljanje redno, bo potrebno dokumente spremljati potrdilo izobraževalne ustanove, kjer so bili tečaji opravljeni, o obliki usposabljanja (na voljo na zahtevo) .

Glede na starostne omejitve (do 24 let) in obliko izobraževanja (samo polni delovni čas) je za plačilo otrokovih izobraževalnih storitev mogoče dobiti odbitek v popolnoma kateri koli ustanovi, ki ima ustrezno licenco. Zlasti se lahko odbitek izda za:

Vendar je treba opozoriti, da je odbitek odobren samo za izobraževalne storitve. Ne morete na primer prejemati odbitka za plačilo bivanja ali prehrane otroka v vrtcu (samo za vzgojno-izobraževalne storitve, ki se tam izvajajo) ali za plačilo bivanja v pošolski skupini v šoli.

Opomba: odbitek je mogoče prejeti tudi pri prejemanju izobraževalnih storitev od samostojnega podjetnika brez licence, če je ena od njegovih vrst gospodarske dejavnosti izobraževalne storitve (dopis Ministrstva za finance Rusije z dne 18. avgusta 2014 št. 03-04-05 / 41163).

Največje število vprašanj in težav pri pridobivanju odbitka za izobraževanje otrok je povezano s papirologijo.

V idealnem primeru Vsi dokumenti morajo biti na ime staršev:

Hkrati pa ni pomembno, za katerega od staršev so dokumenti izdani (glej).

V skladu s tem, če šele sklepate pogodbo / plačujete usposabljanje, vam svetujemo, da poskusite sestaviti dokumente na ta način. V tem primeru ne boste imeli težav z odbitkom in vprašanji davčnih organov v postopku pridobivanja le-tega.

Vendar se v praksi zelo pogosto srečujemo s situacijami, ko vse ni tako popolno: pogodba je sestavljena samo za otroke ali pa je ime otroka navedeno kot plačnik v plačilnih dokumentih. Oglejmo si tri najpogostejše primere podrobneje.

V tem primeru lahko starš poskuša pridobiti odbitek tako, da dodatno predloži pooblastilo za deponiranje sredstev s strani otroka v imenu starša (pismo Zvezne davčne službe Rusije z dne 17. maja 2012 št. ED-4- 3 / 8135, Pisma Zvezne davčne službe Rusije za Moskvo z dne 16. septembra 2009 št. 20 -14/4/096655, z dne 17.7.2009 N 20-14/4/ [email protected], Odločba Ustavnega sodišča Ruske federacije z dne 23. septembra 2010 N 1251-О-О). Pooblastilo mora biti predloženo v pisni obliki in ne zahteva notarske overitve (pismo Zvezne davčne službe Rusije z dne 17. maja 2012 št. ED-4-3 / 8135). Vendar je treba omeniti, da je stališče davčnih organov o tem, ali je pooblastilo dokaz o plačilu staršev za izobraževanje, precej dvoumno, zato se lahko odbitek zavrne tudi, če je na voljo (to lahko razjasnite težave z davčnim uradom).

V skladu z dopisom Ministrstva za finance z dne 24. avgusta 2015 št. 03-04-05 / 48662 morate za pridobitev odbitka imeti dokumente, ki potrjujejo vaše dejanske stroške šolnine (plačilne listine, izdane na ime starša ). Ni pomembno, da je pogodba z izobraževalno ustanovo sklenjena z otrokom. Glavna stvar je, da (dogovor) dokazuje izobrazbo otroka v ustrezni izobraževalni ustanovi.

Tako ima v tem primeru starš pravico računati na odbitek, tudi če upoštevamo, da ni določen v pogodbi o izvajanju izobraževalnih storitev (to stališče potrjuje tudi pismo Ministrstva za finance Ruske federacije). zveze z dne 18. 6. 2015 št. 03-04-05 / 35299).

Situacija, ko so vsi dokumenti izdani otroku, starš pa želi prejeti odbitek, je kombinacija (in najslabši primer) dveh zgoraj opisanih situacij. Na podlagi zgoraj opisanih zaključkov pa menimo, da ima starš tudi v tem primeru pravico zahtevati odbitek, saj:

Vendar bo tako kot v prejšnjih situacijah končna odločitev o zagotavljanju odbitka odvisna od stališča davčnega inšpektorata, ki izvaja pisarniško revizijo dokumentov. Lahko se obrnete na vaš davčni organ in razjasnite njihovo stališče glede tega vprašanja. Če bo odbitek zavrnjen, boste imeli tudi pravico do pritožbe zoper odločbo davčnega organa.

Kot smo omenili v prejšnjem razdelku, je pomembno, da se dokazila (pogodba, plačilni dokumenti) izdajo staršem. Vendar je treba omeniti, da absolutno ni pomembno, za katerega od staršev bodo izdani. Tudi če so dokazila izdana za enega od zakoncev, je drugi zakonec upravičen do davčne olajšave za izobraževanje otroka. To je posledica dejstva, da so sredstva, porabljena za usposabljanje, na podlagi določb družinskega zakonika Ruske federacije skupna last zakoncev. V skladu s tem, tudi če zakonec ni naveden v dokumentih, ki potrjujejo pravico do odbitka, sodeluje v strošku plačila za izobraževanje svojega otroka. (Pismo Ministrstva za finance Rusije z dne 18. marca 2013 N 03-04-05 / 7-238, Pismo Zvezne davčne službe Rusije z dne 13. marca 2012 N ED-4-3 / [email protected], Pismo Zvezne davčne službe Rusije za Moskvo z dne 10. 6. 2013 N 20-14 / [email protected]) Če so dokazila izdana za drugega zakonca (ne za tistega, ki prejme odbitek), je treba kompletu dokumentov za odbitek priložiti kopijo poročnega lista.

Primer: Leta 2018 Kalinin A.N. in Kalinina N.T. plačal za izobraževanje svojega sina v plačani šoli v višini 40 tisoč rubljev. Hkrati je bila pogodba o izvajanju izobraževalnih storitev in plačilni dokumenti sklenjeni na ime zakonca. Vendar pa za prejem odbitka Kalinin N.T. ne more, saj je od leta 2016 na porodniškem dopustu (in s tem ne plačuje dohodnine). V tem primeru bo kljub dejstvu, da so dokumenti izdani na ime žene, njen mož Kalinin A.N. lahko v celoti prejel odbitek.

Davčna olajšava za šolnino je vračilo 13 % denarja, porabljenega za plačilo šolnine v šoli, univerzi, avtošoli itd. To je prava priložnost, da prihranite pri plačanem izobraževanju.

Posameznik, ki želi prejeti odbitek, mora izpolnjevati naslednja merila:

Davčni zavezanec lahko prejme odbitek od stroškov za:

Pozor: Seznam sorodnikov, za katere lahko prejemate odbitek, je omejen na ta seznam, zato ne morete prejemati odbitka za izobraževanje svojega zakonca.

V skladu z dopisom Ministrstva za finance Ruske federacije z dne 17. aprila 2014 št. 03-04-05 / 17785.

Znesek davčne olajšave je 13% stroškov usposabljanja za leto, vendar ima omejitve:

Naredite naslednje:

Preostanek socialnega odtegljaja za izobraževanje, ki ga ni bilo mogoče umakniti iz proračuna (davčna olajšava je večja od zneska davka, plačanega za leto), izgori, se ne prenese v naslednje leto, kot pri nepremičnini. odbitek.

nasvet:

Če plača enega od staršev ne zadošča za celotno davčno olajšavo, preostanek izdate drugemu staršu.

Za uveljavljanje odbitka mora davčni zavezanec priti na davčni urad z naslednjim paketom dokumentov:

Ena od vrst socialnih odbitkov (v nadaljevanju NV) je odbitek šolnine. Bistvo te ugodnosti je vračilo dela porabljenih sredstev za šolnino. V nadaljevanju članka bomo podrobno analizirali, kako uveljavljati olajšavo za šolnino.

Pravico do povračila stroškov šolnine ima državljan, ki je plačal šolnino za:

Stroškov za plačilo izobraževanja drugih oseb (zakonec, vnuki, nečaki ipd.) država ne povrne.

Zakonodaja za navedene osebe določa številne dodatne zahteve, neupoštevanje katerih jim je odvzeta pravica do povračila stroškov »izobraževanja«.

Zahteve za državljane, ki so plačali šolnino:

Kdo ne more zaprositi za povračilo šolnine:

V zvezi s to kategorijo državljanov je treba opozoriti, da prenos odbitka na obdobja pred upokojitvijo (kot je določeno za premoženjske odbitke) ni predviden za socialne odbitke. To pojasnilo je finančni oddelek podal v enem od svojih pisem:

Hkrati zakonodajalec navaja, da če ima upokojenec vir dohodka, obdavčen po 13-odstotni stopnji, ima pravico do prejema HB na splošno.

Se pravi, če je na primer mati, ki ni zaposlena, plačala izobraževanje svojega otroka, ne bo mogla uveljavljati odbitka za te stroške, tudi če je v času vložitve dokumentov za odbitek uradno zaposlena.

Naši odvetniki vedo Odgovor na vaše vprašanje

oz po telefonu:

Če usposabljanje ni kratkoročno, ampak dolgoročno, je ključnega pomena datum izdatka. Pri enkratnem plačilu šolnine se HB prijavi v letniku, v katerem je bila opravljena, pri postopnem plačilu (v vseh letih študija) pa se HB prijavi vsako leto v višini vplačanih sredstev za to obdobje.

Primer: Sonina A.B. septembra 2013 sem plačal šolanje. Usposabljanje je potekalo od septembra 2013 do junija 2014. Sonina se lahko prijavi na NV januarja 2014, ne da bi čakala na diplomo.

Če izobraževalna ustanova nima dokumenta, ki potrjuje pravico do izvajanja izobraževalnih dejavnosti, bo država zavrnila NV. Če je ta dokument na voljo, ni pomembno, ali je zavod državni, občinski ali gospodarski. V zvezi s tem se lahko NV prijavi ne le za šolnine v državnih ustanovah, ampak tudi za usposabljanje v avtošoli, glasbenih, športnih in drugih šolah in vrtcih itd.

Zakonodaja ne vsebuje omejitev za študij v tujih ustanovah, tudi na daljavo. Vendar pa tukaj obstaja majhna omejitev. Povrne se lahko le neposredno pridobivanje znanja. Stroški za bivanje v hostlu, hrano itd. so nepovratni.

V zvezi s tem je v primeru dolgoletnega študija bolje plačati ne naenkrat, ampak vsako leto, ob upoštevanju omejitve HB.

Primer: Svetina V.V. od 2012-2016 plačala hčerino izobraževanje na komercialni univerzi. Stroški usposabljanja za leto znašajo 73.800 rubljev. Skupni stroški za 4 leta znašajo 295.200 rubljev. Če Svetina plača celoten znesek naenkrat, bo NV, ki ji jo potrdi država, enak 50.000 rubljev. Ostalega ne bo zmogla. Če se plačilo izvede letno, bo Svetina lahko vsako leto zahteval NV za 50.000 rubljev. in skupni znesek HB za 4 leta bo 200.000 rubljev.

Primer: Svetina V.V. je leta 2011 plačala študij, na NV pa se prijavila šele leta 2016. Ne bo ga mogla prejeti, saj je potekel zastaralni rok za povračilo teh stroškov.

Za vračilo sredstev, porabljenih za osebno usposabljanje, zakonodajalec ne določa posebnih omejitev glede starosti dijaka in oblike izobraževanja.

Za vračilo sredstev, porabljenih za osebno usposabljanje, zakonodajalec ne določa posebnih omejitev glede starosti dijaka in oblike izobraževanja.

Najvišji znesek stroškov, ki jih je mogoče zahtevati za odbitek, je v tem primeru 120 tisoč rubljev.

Vendar pa navedeni znesek velja za vse socialne odbitke. Če je torej imel državljan v enem letu stroške, na primer za plačilo zdravljenja, prispevkov za zavarovalni del pokojnine in neposredno za usposabljanje, bo moral izbrati, katere in v kakšnem delu želi povrniti. Toda njihov skupni znesek ne sme presegati 120 tisoč rubljev.

Primer: Sukhov D.A. leta 2014 je plačal za zdravljenje svoje matere v višini 75 tisoč rubljev, izobraževanje hčerke v višini 60 tisoč rubljev. in prispevki VHI v višini 50 tisoč Skupni stroški so znašali 185 tisoč rubljev. Toda povrne lahko le 120 tisoč rubljev, v zvezi s tem pa mora samostojno izbrati, katere stroške bo prijavil v izjavi o odbitku.

Poleg sebe lahko državljan povrne stroške za izobraževanje sorodnikov: otrok bratov in sester. Pri prijavi na NV za sorodnike sta pomembna starost študenta in oblika izobraževanja:

Poleg sebe lahko državljan povrne stroške za izobraževanje sorodnikov: otrok bratov in sester. Pri prijavi na NV za sorodnike sta pomembna starost študenta in oblika izobraževanja:

Največja poraba zaHB - 50 tisoč rubljev. za vsakega študenta na leto.

Primer: Borovkinovi so plačali izobraževanje hčerke in sina v skupnem znesku 133 tisoč rubljev za vsakega otroka. Skupni stroški so znašali 266 tisoč rubljev. Lahko bodo vrnili le 100 tisoč rubljev. Ni pomembno, ali sta oba starša prijavila HB ali samo eden. Velikost HB se ne poveča.

Do leta 2016 so si državljani lahko povrnili stroške izobraževanja le prek davčnega urada. Od leta 2016 se to lahko izvaja tudi na delovnem mestu, tako kot pri premoženjskih odbitkih. Postopek za uveljavljanje socialnih odbitkov nima posebnih pogojev in zanj veljajo splošna pravila.

Pridobitev NV prek davčnega organa:

Pridobivanje odbitka za "usposabljanje" na delovnem mestu:

Naveden seznam je izčrpen in inšpektorji ne morejo zavrniti dejstva, da niso predložili drugih dokumentov. V praksi pa davčni organ pogosto zahteva na primer dovoljenje zavoda, izkaz poslovnega izida ipd. Veljavnost teh zahtev potrjujejo številna pisma Ministrstva za finance Ruske federacije, zato je, da bi se izognili sporom, bolje, da te dokumente predložite inšpektorjem.

Če imate kakršna koli vprašanja ali potrebujete pomoč pri pripravi in predložitvi potrebnega paketa dokumentov za prejemanje davčne olajšave za šolnino, vam je naš dežurni odvetnik pripravljen hitro in kompetentno pomagati pri tej zadevi.

Odbitek šolnine za leto 2019 je zelo zanimiv za številne posameznike. Zavezanci želijo vedeti, kateri pogoji morajo biti izpolnjeni za znižanje davčne osnove, kolikšen je znesek odbitka, kako ga pridobiti, kateri in še nekatere druge podrobnosti.

V zvezi s tem predlagamo, da v tem članku upoštevamo vse naštete vidike in enkrat za vselej obravnavamo takšen koncept, kot je vračilo dohodnine za izobraževanje.

Posameznik, ki je imel stroške izobraževanja v skladu z določbami ruske davčne zakonodaje, lahko prejme del porabljenih materialnih sredstev. Vendar pa morata biti za to izpolnjena dva pogoja:

Treba je opozoriti, da kategorija izobraževalnih ustanov vključuje ne samo univerze, visoke šole in tehnične šole. Lahko so tudi razne avtošole, računovodske šole ipd.

V letu 2019 je odbitek šolnine običajno kategoriziran. Zato se tako kot večina vrst socialnih davčnih dobropisov tudi odbitek za izobraževanje izračuna tako, da se izračuna 13 % skupnih izdatkov zavezanca.

Torej, če je posameznik plačal znesek v višini 40.000 rubljev za pouk vožnje v letu 2019, je upravičen do 5.200 rubljev ((40.000/100%) * 13%).

Vendar pravila izračuna v nekaterih situacijah niso tako preprosta, kot se zdi na prvi pogled. Pri izračunu zneska davčne olajšave za šolnino bodite pozorni na naslednje podrobnosti:

POMEMBNO! Včasih se zgodi, da se posameznik odloči plačati šolanje hčerke, sina, sestre ali brata. V takih primerih ima zavezanec tudi pravico do znižanja davčne osnove, vendar to zahteva, da usposabljanje poteka le redno.

V letu 2019 postopek vračila dohodnine za izobraževalne storitve ni težak za skoraj vsakega zavezanca. Vse je precej preprosto - potrebujete nekaj določenih dokumentov, vanje vnesete podatke, jih pošljete v obravnavo davčnemu uradu na kraju registracije posameznika in počakajte na sodbo. V primeru uspešnega izida tega postopka bo posameznik lahko dvignil sredstva s svoje bančne kartice mesec dni po predložitvi dokumentov.

Preden začnete z dokumentacijo, močno priporočamo, da ste pozorni na naslednje vidike:

Na primer, če je posameznik plačeval šolnino na visokošolskem zavodu pet let (od 2012 do 2016) in se odločil za znižanje davčne osnove v letu 2019, bo nadomestilo zagotovljeno od leta 2014.

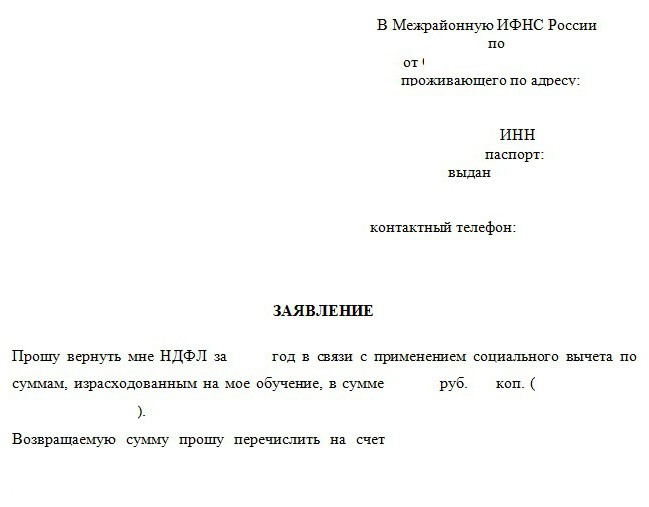

Za vračilo dohodnine za stroške izobraževanja je treba zbrati dve glavni vrsti dokumentov - izjavo v obliki 3-NDFL in potrdilo, sestavljeno po vzorcu 2-NDFL, ter tudi pisati, ki prikazuje zahtevo davkoplačevalca. za odbitek.

Poleg treh osnovnih dokumentov morate pripraviti številne dokumente, ki so neposredno povezani z izobraževalnim procesom:

To dejanje je zdaj mogoče izvesti prek delodajalca. Če želite to narediti, morate izpolniti vlogo, naslovljeno na vodjo, in mu jo predložiti v obravnavo.

Prednost zniževanja davčne osnove preko delodajalca je v tem, da posamezniku ni treba čakati do konca leta, v katerem je bila šolnina plačana.

Vlogo je mogoče oddati skoraj takoj po plačilu stroškov izobraževanja. Tako se bo postopek za izračun socialnega odbitka bistveno pospešil.