Plačilni nalog v letih 2018-2019 - vzorec tega dokumenta boste videli v tem članku. Kakšen je njen obrazec, po kakšnih pravilih se izpolnjuje, ali so bile v zadnjem času kakšne spremembe? Razmislite, kako izpolniti plačilni nalog v obdobju 2018-2019.

Plačilni nalog je obrazec v skladu z OKUD 0401060. Vsebuje se v dodatkih 2 in 3 k Uredbi Banke Rusije »O pravilih za prenos sredstev« z dne 19. junija 2012 št. 383-P. Plačilni nalog lahko prenesete na naši spletni strani.

Oblika je znana vsem. Deluje že vrsto let in se ni nikoli bistveno spremenila.

Pri izpolnjevanju plačilnega naloga vas mora voditi:

Predstavljamo majhno navodilo po korakih. Hkrati se bomo osredotočili na izpolnjevanje podrobnosti papirnega naročila, čeprav trenutno le malo ljudi plačuje samo na obrazcu. Za to se praviloma uporabljajo posebni računovodski programi, za elektronska plačila pa programska oprema, kot je "Banka - stranka".

Korak 1. Določite številko in datum plačila.

Plačilni nalogi so oštevilčeni v kronološkem vrstnem redu. Številka mora biti drugačna od nič in vsebovati največ 6 znakov. Datum v papirnem dokumentu je naveden v obliki DD.MM.LLLL. V elektronskem nalogu se datum izpolni v obliki, ki jo določi banka.

Korak 2. Določite vrsto plačila.

Lahko ima pomen "Nujno", "Telegraf", "Pošta". Možna je tudi drugačna vrednost oziroma njena odsotnost, če tak postopek polnjenja določi banka. Pri elektronskem plačilu je vrednost navedena v obliki kode, ki jo določi banka.

3. korak. Status plačnika.

Naveden je v polju 101, vendar le za plačila v proračun. Seznam statusnih kod je podan v Dodatku 5 k odredbi Ministrstva za finance Rusije z dne 12. novembra 2013 št. 107n. Za rednega plačnika je lahko koristno naslednje:

Več o statusu plačnika si preberite v tem gradivu .

Korak 4. Določite znesek plačila.

Znesek, vplačan pri plačilu, je naveden s številkami in besedami.

Znesek z besedami je naveden od začetka vrstice z veliko začetnico - v rubljih in kopejkih (kopejke so napisane s številkami). Hkrati sta besedi "rubelj" in "peni" napisani v celoti, brez okrajšav. Če je znesek v celih rubljih, lahko kopeke izpustite.

Skupno so rublji ločeni od kopekov z znakom "-". Če je plačilo brez kopejk, za rublji postavite znak "=".

Na primer:

V elektronskem nalogu je znesek plačila naveden v številkah v obliki, ki jo določi banka.

Korak 5. Izpolnite podatke o plačniku.

Podatki so praviloma že izpolnjeni v programu, zato vam jih ni treba izpolnjevati. Hkrati, če imate na primer več tekočih računov, obvezno navedite tistega, s katerega boste nakazovali denar.

Korak 6. Izpolnite podatke o prejemniku.

So enaki kot pri plačniku:

Če se izpolni plačilni nalog za plačilo davkov, je kot prejemnik naveden ustrezen UFK, poleg njega v oklepaju pa ime upravljavca prihodkov (inšpektorata ali sklada). Podrobnosti za plačilo najdete v IFTS ali skladu.

Če plačilo ni davčno, se podatki o plačilu vzamejo na primer iz pogodbe ali računa za plačilo.

Korak 7. Dajemo dodatne kode in šifre.

To je tabela pod bančnimi podatki prejemnika plačila. Vedno piše:

Korak 8. Določite podatke o plačilu.

Če plačilo ni davek, je vse preprosto. V polju 24 morate navesti, na podlagi česa se izvede plačilo. To je lahko številka pogodbe, računa itd. Tu so podani tudi podatki o DDV (stopnja, znesek davka) ali pa je zapisano: »DDV ni predmet«.

Pri plačilih davka je potrebno dodatno izpolniti več celic nad poljem 24.

Prvič, CBC se odraža v skladu z odredbo Ministrstva za finance Rusije z dne 1. julija 2013 št. 65n.

V tem preberite o trenutno uporabljenih CSC-jih Članek .

Sledi koda OKTMO v skladu z vseruskim klasifikatorjem ozemelj občin (potrjenim z ukazom Rosstandarta z dne 14. junija 2013 št. 159-ST). V izjavi za ustrezni davek se mora ujemati z OKTMO.

Naslednja celica vsebuje dvomestno kodo razloga za plačilo. Glavne kode so naslednje:

Naslednje polje je davčno obdobje. V formatu XX.XX.XXXX je navedena bodisi pogostost plačila davka bodisi natančen datum njegovega plačila. Pogostost je lahko mesečna (MS), četrtletna (Q), polletna (PL) ali letna (GD).

Vzorci izpolnjevanja kazalnika davčnega obdobja:

MS.02.2018; QU.01.2018; PL.02.2018; DG.00.2018; 04. 09. 2018.

Polje 110 "Vrsta plačila" ni izpolnjeno.

9. korak. Podpišemo plačilni nalog.

Plačilo na papirju mora podpisati oseba, katere podpis je na bančni kartici. Elektronsko naročilo podpiše oseba, ki ima podpisni ključ. Če je pečat, je pritrjen na papirnati izvod.

Na pogojnem primeru bomo prikazali vzorec izpolnjevanja plačilnega naloga v letih 2018-2019.

Recimo, da mora organizacija X LLC plačati dohodnino za september 2018 v višini 22.340 rubljev.

O rokih za plačilo dohodnine od plač preberite v gradivu "Kdaj prenesti dohodnino iz plače?" .

Naloga bo vsebovala:

Vzorec izpolnjevanja plačilnega naloga - 2018-2019 lahko prenesete na naši spletni strani.

Polja plačilnega naloga se lahko izpolnijo delno ali v celoti, odvisno od vrste plačila (redno ali davčno). Polje 22 "Koda" ima lahko vrednost 0 ali pa se izpolni, če je identifikator plačila znan. V primeru plačil davka se v plačilnem nalogu dodatno izpolnijo polja 104-109.

Kako izgledajo vzorčni plačilni nalogi v letu 2017. Spremenile so se nove zahteve za izpolnjevanje plačilnih nalogov.

Predstavljeni so vzorci plačilnih nalogov v zvezi z dohodnino, poenostavljenim davčnim sistemom in drugimi prispevki, odbitimi v državna sredstva.

Na obrazcu 0401060 se izvede plačilni nalog za oblikovanje in prikaz zneska zapadlega plačila davkov, taks in prispevkov za zavarovanje zaposlenih v podjetju. Vsako polje ima svojo številko. Izpolniti je treba dokument, ki ga vodi BCC za plačilo davčnih odtegljajev in prispevkov, ki je narejen v letu 2017.

Hkrati je treba v letu 2017 upoštevati naslednje značilnosti:

Nemogoče je uporabiti CCC, ki je veljal leta 2016, na primer CCC za prispevke v PFR je zastarel.

Spremenili so se tudi podatki za vrstico 110 v FPR.

V letu 2017 so podatki za prispevke in zneske davka enaki:

1. Točka 1 opisuje ime organizacije.

3. V stolpec 3 se vpiše številka plačila, ki ni zapisana z besedami, ampak s številkami.

4. Točka 4 je sestavljena iz datuma izpolnitve obvestila. Tukaj morate upoštevati ta pravila:

če je dokument predložen na papirju, se izpiše polni datum v obliki DD.MM.LLLL;

elektronska različica vključuje beleženje datuma v obliki kreditne institucije. Dan je označen z 2 števki, mesec z dvema, leto pa s štirimi.

5. V 5. odstavku določite eno od vrednosti: "nujno", "telegrafsko", "pošta" ali drug indikator, ki ga določi banka. Stolpec lahko pustite prazen, če banka dovoli.

6. V 6. odstavku napišite znesek plačila. Hkrati so rublji napisani z besedami, kopejke pa so navedene v številkah. Rublji in kopejki se ne zmanjšajo ali zaokrožijo. Če je znesek, ki ga je treba plačati, cel in nima majhnega denarja, potem penijev, ločenih z vejicami, ni mogoče določiti. V vrstici "Znesek" je nastavljen znesek in nato znak enakosti "=".

7. Klavzula 7 vsebuje znesek, ki ga je treba plačati, v številkah. Rublji so ločeni od drobiža s pomišljajem "-". Če je število celo število, je za njim postavljen znak enakosti "=".

8. Postavka "8" vsebuje ime plačnika, če je pravna oseba, morate ime vpisati v celoti, brez okrajšav in okrajšav.

9. V 9. odstavku se vpiše oštevilčenje računa plačnika, ki je registriran pri bančni instituciji.

11. V točki 11 je prikazana šifra banke, ki označuje zavod, pri katerem se opravlja storitev plačnika davkov in prispevkov.

12. Točko 12 sestavlja številka korespondenčnega računa banke zavezanca.

13. V 13. členu je določena banka, ki bo prejela prenesena sredstva. Od leta 2014 so se imena podružnic Banke Rusije spremenila, zato preberite to vprašanje na uradni spletni strani finančne institucije.

14. Točko 14 sestavlja identifikacijska koda banke institucije, ki prejema denar.

15. V stolpec 15 vpišite številko ustreznega bančnega računa, na katerega se nakazujejo prispevki.

16. Vrstica 16 vsebuje polno ali skrajšano ime podjetja, ki prejema sredstva. Če je to samostojni podjetnik posameznik, napišite polni priimek, ime in patronim ter pravni status. Če to ni samostojni podjetnik posameznik, je dovolj, da navedete polno ime državljana.

17. V stolpcu 17 se vpiše številka računa finančne institucije, ki prejme denar.

18. Zahtevek 18 vedno vsebuje šifriranje "01".

19. V zvezi z rekvizitom 19 tukaj ni nič zapisano, razen če se banka odloči drugače.

20. Tudi 20 rekvizitov ostane praznih.

21. Vrstica 21 zahteva določitev vrstnega reda zneska, ki ga je treba plačati, s številko, ki ustreza zakonodajnim dokumentom.

22. Zahtevek 22 predpostavlja oznako klasifikacije zneska, ki ga je treba plačati, ne glede na to, ali gre za prispevke ali odbitke za davke. Koda je lahko sestavljena iz 20 in 25 števk. Rekvizit ima svoje mesto, če ga določi prejemnik denarja in je davkoplačevalcem znan. Če podjetnik samostojno izračuna, koliko denarja mora nakazati, ni treba uporabljati edinstvenega identifikatorja. Institucija, ki prejema denar, določi plačila na podlagi oštevilčenja TIN, KPP, KBK, OKATO. Zato v vrstici označimo kodo "0". Zahteva kreditne institucije se šteje za nezakonito, če morate pri določanju TIN dodatno napisati podatke o kodi.

23. Polje 23 pustite prazno.

24. V polju 24 opišite namene, za katere se izvede plačilo, njegov namen. Nujno navaja tudi ime blaga, gradenj, storitev, oštevilčenje in številke, po katerih potekajo dokumenti, po katerih je dodeljeno plačilo. To so lahko dogovori, akti, računi za blago.

25. Zahtevek 43 vključuje pritrditev pečata IP.

26. Polje 44 sestavlja podpis pooblaščenega delavca organizacije, vodje ali ustrezne pooblaščene osebe. Da bi se izognili nesporazumom, mora biti pooblaščena oseba vpisana v bančno kartico.

27. Vrstica 45 vsebuje žig, če je listina overjena s strani skrbnika, zadostuje njegov podpis.

28. Zahtevek 60 določa TIN davčnega zavezanca, če je na voljo. Podatke lahko v to vrstico vnesejo tudi tisti, ki so zabeležili SNILS v vrstico 108 ali identifikator v polje 22.

29. TIN prejemnika je določena v predpisu 61.

30. V vrstico 62 uslužbenec bančne institucije vpiše datum oddaje obvestila finančni instituciji, povezani s plačnikom.

31. Polje 71 vsebuje datum bremena denarja z računa zavezanca.

32. Polje 101 določa status plačnika. Če je organizacija pravna oseba, zapišite 01. Če ste davčni zastopnik, vpišite 02. Šifra 14 se nanaša na plačnike, ki poravnavajo obveznosti do fizičnih oseb. To je le majhen seznam statusov, popolnejši pa je v Dodatku 5 k odredbi Ministrstva za finance Rusije, ki je bila izdana novembra 2013 in vpisana v register pod številko 107n.

33. Polje 102 sestavlja KPP plačnika prispevkov in davkov. Kombinacija vključuje 9 števk, od katerih so prve ničle.

34. Polje 103 - KPP prejemnika sredstev.

35. Vrstica 104 označuje indikator BCF, sestavljen iz 20 zaporednih števk.

36. Zahtevek 105 prikazuje kodo OKTMO - 8 ali 11 števk, lahko se vpišejo v davčni obračun.

37. V zahtevku 106 pri plačilu carine in davka navedite osnovo za plačilo. TP je naveden, če se plačilo nanaša na tekoče poročevalsko obdobje (leto). ZD pomeni prostovoljni denarni prispevek za obveznosti, ki pretečejo v preteklih poročevalskih obdobjih, če davčni organi ne zahtevajo plačila.

Kje lahko dobim popoln seznam možnih vrednosti? V odstavku 7 Dodatka 2 in odstavku 7 Dodatka 3 k odredbi Ministrstva za finance Rusije, izdani leta 2013.

Če so narejeni drugi odbitki ali ni mogoče popraviti določenega kazalnika, napišite "0".

38. Rekvizit 107 se izpolni v skladu z namenom plačila:

če so davki plačani, je davčno obdobje določeno, na primer MS 02.2014;

če so prispevki plačani za plačila carine, se navede identifikacijska oznaka carinske enote;

morate položiti denar v zvezi z drugimi prispevki - napišite "0".

39. Plačilo davčnih olajšav predvideva vpis številke papirja, ki je podlaga za plačilo.

40. Kateri podatki so zapisani v polju 109?

če morate carinskim organom plačati davčne prihodke in odbitke, določite datum papirja, ki je osnova za plačilo, bodite pozorni na prisotnost 10 števk v kodiranju (celoten seznam kazalnikov najdete v odstavku 10 Dodatka 2 in odstavek 10 Dodatka 3 k odredbi Ministrstva za finance Rusije, registrirano novembra 2013);

če se drug denar nakaže v sredstva državnega proračuna, zapišite "0".

V polju 110 ni več potrebno izpolnjevati vrste odbitkov.

Računovodje zanima, kakšne tankosti ima izpolnjevanje vrstice 107, ki se nahaja v plačilnem dokumentu v letu 2017. V rekvizitu 107 je navedeno davčno obdobje, ko je prispevek oziroma davek plačan. Če davčnega obdobja ni mogoče določiti, se v stolpec 107 vpiše »0«.

Iz katerih sestavin je sestavljen kazalnik davčnega obdobja in kaj označuje, so delili strokovnjaki:

8 števk kombinacije se razlikuje po pomenskem pomenu;

2 števki se štejeta za ločene in zato ločene s piko.

Vrednost atributa 107 določa pogostost plačila:

mesečna rednost (MS);

četrtletno (Q);

polletni (PL);

letno (GP).

Prva 2 znaka označujeta pogostost plačila denarja.

Znaki 4-5 zagotavljajo podatke o številki meseca poročevalskega obdobja, če govorimo o četrtletnih plačilih, je številka četrtletja fiksna, za polletne odbitke velja številka pol leta. Kar zadeva oznako meseca, je lahko indikator od 01 do 12. Številka četrtletja je sestavljena iz vrednosti 01-04. Polletno število je določeno kot 01–02.

3-6 znakov rekvizitov 107 je vedno ločenih s pikami.

7-10 znakov vsebuje leto, v katerem je bilo izvedeno plačilo odbitkov.

Če se plačilo izvede le enkrat letno, potem sta 4. in 5. številka predstavljeni z "0".

Kako bi lahko izgledali vzorci sestavljanja polja 107 v plačilnem nalogu za leto 2017? Primeri so prikazani spodaj:

Davčno obdobje je določeno pri plačilih v 3 primerih:

če so plačila izvedena v tekočem obračunskem obdobju;

če odgovorna oseba samostojno odkrije napačno navedene podatke v davčnem obračunu;

v primeru prostovoljnega plačila dodatno odmerjenih zneskov davka za preteklo poročevalsko obdobje, če davčni organ še ni zahteval plačila takse;

Evidentira se vrednost davčnega obdobja, za katero so vplačana ali dodatno plačana dodatna sredstva.

Če se odplača katera koli vrsta dolga, ki je nastal, pa naj gre za obročni dolg, odlog ali prestrukturiranje, pa tudi za stečajno zadevo za podjetje z dolgovi ali neporavnanim posojilom, je treba zapisati določeno številko, ki označuje dan ko je bil denar plačan. Rok za plačilo je naslednji:

TR - določi plačilni rok, ki je opredeljen v obvestilu davčnega organa o plačilu zahtevanega zneska;

RS - datum, ko je plačan del obročnega dolga iz naslova davčnih prispevkov, ob upoštevanju razporeda obrokov;

OD – osredotoča se na končni datum odloga.

RT je datum plačila določenega deleža prestrukturiranega dolga, ki ustreza urniku.

PB - številka, ko se postopek konča, poteka med stečajem organizacije.

PR - datum, ko se preneha zadrževanje izterjave dolgov.

In - določi datum plačila deleža naložbenega posojila za davke.

Če je plačilo namenjeno poplačilu dolga in poteka v skladu z aktom o preverjanju ali v skladu s podzakonskim aktom, se v vrednosti davčnega obračunskega obdobja določi "0". Če je znesek davka prenesen pred datumom zapadlosti, potem vodja podjetja določi prihodnje davčno obdobje, v katerem je načrtovano plačilo pristojbin in davčnih olajšav.

Katerega vrstnega reda se plačnik drži, se odraža v plačilnem nalogu, in sicer v stolpcu 21. Kakšen je vrstni red odbitih zneskov? To je zaporedje bremenitve denarja, ki se ga drži finančna institucija pri obdelavi zahtevkov stranke. Vprašanje vohunjenja v čakalni vrsti rešuje banka, vendar se računovodja ne bi smel popolnoma zanašati na tujce, sami nadzorovati ta proces.

V vsakem plačilnem nalogu v polje 21 zapišite vrstni red od 1 do 5. Kateremu naročilu lahko pripišemo tekoče odbitke? Ne drugače kot peta faza, ker se izvajajo na prostovoljni osnovi. Kar zadeva plačilne naloge davčnih in nadzornih organov, so ti razvrščeni kot tretja prednostna naloga. Se pravi, v polje 21 morate napisati 3.

Trenutni zaslužek, ki se obračunava zaposlenim v organizaciji, je tudi tretje prednostno plačilo. Strokovnjaki so podrobneje povedali o zaporedju plačil:

Na prvem mestu so bila izplačila po izvršilnih listinah, ki predvidevajo plačilo odškodnine za škodo, ki je povzročila poslabšanje zdravja in življenja. Sem spada tudi nakazilo denarja za izterjavo preživnine.

Na drugem mestu so evidentirana izplačila v zvezi z odpravninami in plačami bivšim in sedanjim zaposlenim, prejemki avtorjem intelektualne dejavnosti.

Tretja prednost velja za odtegljaje na račun izdanih plač zaposlenim. Prav tako je na tretjem mestu dovoljen odpis dolga, ki je nastal v zvezi s plačilom davkov in taks v zvezi s prejetim obvestilom davčne službe. Na tretjem mestu so tudi zavarovalne premije, vplačane v imenu nadzornih in revizijskih organov.

Ostale denarne terjatve so razporejene v četrti prioriteti.

Preostali odbitki se držijo koledarske čakalne vrste - trenutni zneski odbitkov, ki so neposredno povezani z davki in prispevki.

101. stolpec plačilnega naloga vsebuje podatke o statusu izplačevalca sredstev. Status lahko določite na podlagi podatkov iz Priloge 5 k odredbi Ministrstva za finance, ki je registrirana pod številko 107n. O glavnih statusih smo že govorili zgoraj, ostali so prikazani v naslednji tabeli:

| Statusna številka (vnesite v polje 101) | Vrednost statusa plačnika v letu 2017 |

| 01 | davčni zavezanec (zavezanec) - pravna oseba |

| 02 | davčni zastopnik |

| 03 | organizacija zvezne poštne službe, ki je izdala odredbo o prenosu sredstev za vsako plačilo posameznika |

| 04 | davčni organ |

| 05 | Zvezna služba sodnih izvršiteljev in njeni teritorialni organi |

| 06 | udeleženec tuje gospodarske dejavnosti - pravna oseba |

| 07 | carinski oddelek |

| 08 | plačnik - pravna oseba (samostojni podjetnik posameznik, odvetnik, notar, vodja kmetije), ki nakazuje sredstva za plačilo zavarovalnih premij in drugih plačil v proračun |

| 09 | davčni zavezanec - samostojni podjetnik posameznik |

| 10 | davčni zavezanec - notar v zasebni praksi |

| 11 | davčni zavezanec - odvetnik, ki je ustanovil odvetniško pisarno |

| 12 | davkoplačevalec - vodja kmečkega (kmečkega) gospodarstva |

| 13 | davčni zavezanec - druga fizična oseba - stranka banke (imetnik računa) |

| 14 | davčni zavezanci, ki plačujejo fizičnim osebam |

| 15 | kreditna institucija (podružnica kreditne institucije), plačilni agent, zvezna organizacija poštnih storitev, ki je sestavila plačilni nalog za skupni znesek z registrom za prenos sredstev, prejetih od plačnikov - posameznikov |

| 16 | udeleženec tuje gospodarske dejavnosti - posameznik |

| 17 | udeleženec tuje gospodarske dejavnosti - samostojni podjetnik posameznik |

| 18 | plačnik carinskih plačil, ki ni deklarant, ki je po zakonodaji Ruske federacije zavezan plačati carinska plačila |

| 19 | organizacije in njihove podružnice, ki prenašajo sredstva, zadržana od plače (dohodka) dolžnika - posameznika za poplačilo dolga za plačila v proračun na podlagi izvršilne listine |

| 20 | kreditna institucija (podružnica kreditne institucije), plačilni agent, ki je izdal nalog za prenos sredstev za vsako plačilo posameznika |

| 21 | odgovorni član konsolidirane skupine zavezancev |

| 22 | član konsolidirane skupine davkoplačevalcev |

| 23 | organi, ki nadzorujejo plačevanje zavarovalnih premij |

| 24 | plačnik - fizični oseba, ki nakazuje sredstva za plačilo zavarovalnih premij in drugih plačil v proračun |

| 25 | banke poroke, ki so izdale odredbo o prenosu sredstev v proračunski sistem Ruske federacije ob vračilu davka na dodano vrednost, ki ga je davčni zavezanec prekomerno prejel (pripisanih mu) na deklarativni način, kot tudi ob plačilu obračunanih trošarin o transakcijah prodaje trošarinskega blaga zunaj ozemlja Ruske federacije in trošarin na alkoholne in (ali) trošarinske izdelke, ki vsebujejo alkohol |

| 26 |

Vzorec, kako pravilno izpolniti vse vrstice plačilnega naloga v letu 2017, je predstavljen spodaj.

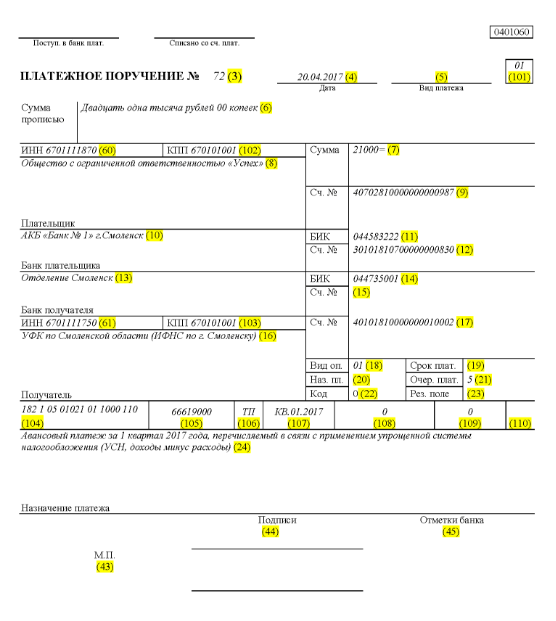

Recimo, da družba z omejeno odgovornostjo z imenom "Uspeh" uporablja poenostavljen sistem obdavčitve in deluje v okrožju Elninsky v regiji Smolensk. Končni kazalniki za 1. četrtletje 2017 so odražali prihodke podjetja v razponu 350.000 rubljev. Ugodne davčne stopnje za delež dohodka v regiji niso predvidene.

Zato je znesek akontacije, ki gre skozi poenostavljeni davčni sistem in zapade v nakazilo ob zaključku dejavnosti organizacije v 1. četrtletju 2017:

350.000 * 6% = 21.000 rubljev.

To pomeni, da bomo v plačilnem nalogu, vpisanem pod številko 71 dne 14.4.2017, govorili o nakazilu denarja davčnemu organu v obliki akontacije po poenostavljenem davčnem sistemu za 1. četrtletje 2017 v višini 21.000 rubljev. Računovodja ali druga odgovorna oseba mora pravilno izpolniti plačilni nalog za ta znesek.

Torej se v skladu s prenosom davka v polje 21 vpiše peti vrstni red plačila davčnih odtegljajev, zavarovalnih premij in drugih vrst plačil.

V vrstico 101 vpišite 01, ker podjetje nakazuje davčne prihodke. V polju 104 nastavite BCC za plačilo davčnih zneskov po poenostavljeni obliki obdavčitve dohodka - 18210501011011000110. V vrstico številka 105 pišemo - OKTMO okrožja Elninsky v regiji Smolensk - 66619000. V vrstico 106, zapišite TP v stolpcu 07 - KV 01.2017, kar pomeni gibanje sredstev za 1. četrtletje 2017. V razdelku 108 nastavite "0", v polju 109 - tudi "0".

V vrstici 22 je navedeno plačilo LLC tekočih davčnih olajšav in prispevkov, ki jih je podjetje izračunalo samostojno, zato pišemo "0". UIN v tem primeru ni določen. V vrstico 24 navedite dodatne informacije o nakazilu denarja.

Spodaj je nazoren primer pravilnega z vidika davčnega računovodstva in odraza denarnega toka podjetja. V zeleni barvi so številke vrstic plačilnega naloga.

Organizacija odtegne davke in zavarovalne premije po enakih pravilih za polnjenje, ki začnejo veljati 1. januarja 2017. Spremembe so vplivale na izpolnjevanje polj 107-110.

Druga pomembna sprememba je, da se je TKK v zvezi z zavarovalnimi premijami prilagodil. Nove BCC začnejo delovati decembra 2016.

Spodaj je vzorec izpolnjevanja plačilnega obrazca glede plačila zavarovalnih premij v letu 2017. V plačilnem nalogu morate navesti podatke o vašem davčnem uradu, ne pa FIU ali Skladu za socialno zavarovanje (kot prej).

Pravila za izpolnjevanje plačilnih nalogov pri prenosu plačil v proračun v letu 2017 so določena z odredbo Ministrstva za finance Rusije z dne 12. novembra 2013 št. 107n. Ta pravila veljajo za vse, ki nakažejo plačila v proračunski sistem Ruske federacije:

Naštete osebe morajo pravilno razumeti, kako izpolnjevati plačilne naloge v letu 2017, da bodo njihova plačila prejela, kot je bilo predvideno, in jim ni treba iskati plačanih davkov ali zavarovalnih premij. Za te namene je priporočljivo, da bodite pozorni na tabelo, ki vsebuje dešifriranje polj plačilnega naloga in daje priporočila za sestavo in izpolnjevanje posameznih kod. Tabela že upošteva vse spremembe, ki so začele veljati 1. januarja 2017.

| Polje za plačilo | polnjenje | |

| Podatki o plačniku | ||

| KOSITER | V proračun vnesite TIN plačnika plačil (vključno z davčnim zastopnikom). V tem primeru prvi in drugi znak ne moreta biti hkrati nič. Polje lahko ostane prazno za posameznike, če so v polju 108 navedli SNILS ali UIP v polju 22. V vseh drugih primerih morate navesti TIN. | |

| kontrolna točka | Navedite kontrolno točko plačnika plačil v proračun (vključno z udeležencem v tuji gospodarski dejavnosti, davčnim zastopnikom). Plačniki - posamezniki v tem polju označujejo nič ("0"). Za organizacije prvi in drugi znak ne moreta biti hkrati nič | |

| Plačnik | Organizacije (ločene pododdelke) navedejo svoje ime organizacije | |

| Samostojni podjetniki navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "SP", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če ni kraja stalnega prebivališča). prebivališče). Pred in za informacijami o naslovu navedite znak "//" | ||

| Notarji, ki se ukvarjajo z zasebno prakso, navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "notar", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če ni kraja). prebivališča). Pred in za informacijami o naslovu navedite znak "//" | ||

| Odvetniki, ki imajo ustanovljene odvetniške pisarne, navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "odvetnik", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če ni kraja). prebivališča). Pred in za informacijami o naslovu navedite znak "//" | ||

| Nositelji kmečkih (kmečkih) gospodinjstev navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "KFH", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (v odsotnost kraja stalnega prebivališča). Pred in za informacijami o naslovu navedite znak "//" | ||

| Podatki o zavezancu (ko davke plača odgovorni član konsolidirane skupine zavezancev) | ||

| KOSITER | Vnesite TIN odgovornega člana konsolidirane skupine davčnih zavezancev. Prvi in drugi znak ne moreta biti hkrati nič. | |

| Če plačilni nalog izda član konsolidirane skupine, se v polju navede TIN odgovornega člana konsolidirane skupine, katerega obveznost plačila davka je izpolnjena. | ||

| kontrolna točka | Navedite KPP odgovornega člana konsolidirane skupine davčnih zavezancev. Prvi in drugi znak ne moreta biti hkrati nič. | |

| Če plačilni nalog izda član konsolidirane skupine, se v polju navede kontrolna točka odgovornega člana konsolidirane skupine, katerega dolžnost plačila davka je izpolnjena. | ||

| Plačnik | Navedite ime odgovornega člana konsolidirane skupine davčnih zavezancev. | |

| Številka polja | Koda polja | Vrednost kode polja |

| Status plačnika | ||

| 101 | 1 | Davčni zavezanec (plačnik pristojbin) - pravna oseba |

| 2 | Davčni agent | |

| 6 | Udeleženec tuje gospodarske dejavnosti - pravna oseba | |

| 8 | Organizacija (samostojni podjetnik), ki nakazuje druga obvezna plačila v proračun | |

| 9 | Davčni zavezanec (zavezanec) je samostojni podjetnik posameznik | |

| 10 | Davčni zavezanec (plačnik pristojbin) - notar, ki se ukvarja z zasebno prakso | |

| 11 | Davčni zavezanec (zavezanec) - odvetnik, ki je ustanovil odvetniško pisarno | |

| 12 | Davčni zavezanec (plačnik pristojbin) je vodja kmečkega (kmečkega) gospodarstva | |

| 13 | Davčni zavezanec (zavezanec) - druga fizična oseba - stranka banke (imetnik računa) | |

| 14 | Davčni zavezanci plačujejo fizične osebe | |

| 16 | Udeleženec tuje gospodarske dejavnosti - posameznik | |

| 17 | Udeleženec tuje gospodarske dejavnosti - samostojni podjetnik posameznik | |

| 18 | Plačnik carinskih plačil, ki ni deklarant, ki je po zakonodaji Rusije zavezan plačati carinska plačila | |

| 19 | Organizacije in njihove podružnice, ki so zadrževale sredstva od plače (dohodka) dolžnika - posameznika za poplačilo dolga za plačila v proračun na podlagi izvršilne listine | |

| 21 | Odgovorni član konsolidirane skupine zavezancev | |

| 22 | Član konsolidirane skupine davkoplačevalcev | |

| 24 | Plačnik - posameznik, ki nakaže druga obvezna plačila v proračun | |

| 26 | Ustanovitelji (udeleženci) dolžnika, lastniki premoženja dolžnika - enotnega podjetja ali tretje osebe, ki so sestavile nalog za prenos sredstev za poplačilo terjatev do dolžnika za plačilo obveznih plačil, vključenih v register upnikov ' terjatev v postopku v stečajnem postopku | |

| 27 | Kreditne institucije (podružnice kreditnih institucij), ki so izdale nalog za prenos sredstev, prenesenih iz proračunskega sistema, ki niso bila knjižena v dobro prejemnika in se lahko vrnejo v proračunski sistem | |

| 28 | Zakoniti ali pooblaščeni zastopnik zavezanca | |

| 29 | Druge organizacije | |

| 30 | Drugi posamezniki | |

| KBK | ||

| 104 | Koda proračunske klasifikacije (20 mest) | |

| OKTMO | ||

| 105 | V plačilnem nalogu mora organizacija navesti OKTMO v skladu z vseruskim klasifikatorjem, odobrenim z ukazom Rosstandarta z dne 14. junija 2013 št. 159-ST (8 številk) | |

| Razlog za plačilo | ||

| 106 | 0 | Prispevki za poškodbe |

| TP | Plačila davkov (zavarovalni prispevki) tekočega leta | |

| ZD | Prostovoljno odplačilo dolgov za potekla davčna obdobja, če davčni inšpektorat ne zahteva plačila davkov (taks) | |

| TR | Poplačilo dolgov na zahtevo davčnega inšpektorata | |

| RS | Poplačilo odloženega dolga | |

| IZ | Poplačilo odloženega dolga | |

| RT | Poplačilo dolga za prestrukturiranje | |

| WU | Poplačilo odloženega dolga zaradi uvedbe zunanjega upravljanja | |

| ETC | Poplačilo dolga ustavljeno zaradi izterjave | |

| AP | Poplačilo dolga po aktu preverjanja | |

| AR | Poplačilo dolga po izvršilni listini | |

| IN | Vračilo davčnega dobropisa za naložbe | |

| TL | Poplačilo s strani ustanovitelja (udeleženca) dolžniške organizacije, lastnika premoženja dolžnika - enotnega podjetja ali tretje osebe dolga v stečaju | |

| RK | Poplačilo dolga s strani dolžnika, vpisanega v register terjatev upnikov v stečaju | |

| SV | Poplačilo v določenih postopkih tekočega dolga | |

| Davčno obdobje in številka dokumenta | ||

| Vrednost polja 106 "Osnova plačila" | Vrednost, ki mora biti navedena v polju 107 "Kazalnik davčnega obdobja" | Vrednost, ki jo je treba vnesti v polje 108 "Številka dokumenta" |

| Pri izpolnjevanju polja ne odpirajte znaka »Ne«. | ||

| TP, ZD | Glej spodnjo tabelo | 0 |

| TR | Rok za plačilo je določen v zahtevku za plačilo davkov (taks). Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Število zahtevkov za plačilo davkov (zavarovalne premije, takse) |

| RS | Datum plačila dela zneska obroka davka v skladu z uveljavljenim razporedom obrokov. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | številka odločbe o obroku |

| IZ | Končni datum odloga. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Številka odloga |

| RT | Datum plačila dela prestrukturiranega dolga v skladu z načrtom prestrukturiranja. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Številka odločbe o prestrukturiranju |

| PB | Datum zaključka stečajnega postopka. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | |

| ETC | Končni datum prekinitve zbiranja. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Številka odločbe o ustavitvi izterjave |

| IN | Datum plačila dela naložbenega davčnega dobropisa. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Številka odločbe o odobritvi naložbenega davčnega dobropisa |

| WU | Končni datum zunanjega upravljanja. Podatke navedite v obliki "DD.MM.LLLL" (na primer "09/04/2017") | Številka zadeve ali gradiva, ki ga obravnava arbitražno sodišče |

| AP | 0 | Številka inšpekcijskega poročila |

| AR | 0 | Številka izvršilne listine in izvršilnega postopka, ki se je začel na podlagi nje |

| 0 | 0 | 0 |

| Davčno obdobje, če je osnova plačila "TP, ZD" | ||

| Opis | ||

| Prva dva znaka kazalnika sta namenjena ugotavljanju pogostosti plačila davka (zavarovalnine, pristojbine), določene z zakonodajo o davkih in taksah. | ||

| GOSPA | Mesečna plačila | |

| HF | Četrtletna plačila | |

| DG | Letna plačila | |

| V 4 in 5 števku kazalnika davčnega obdobja zapišite številko: | ||

| od 01 do 12 | mesec | |

| od 01 do 04 | četrtletje | |

| 01 ali 02 | pol leta | |

| V 3 in 6 števku kazalnika davčnega obdobja postavite pike kot ločila | ||

| 7–10 števk kazalnika davčnega obdobja označuje leto, za katero je davek prenesen | ||

| Pri plačilu davka enkrat letno vstavite ničle na 4 in 5 števk indikatorja davčnega obdobja | ||

| Če letno plačilo predvideva več kot en rok za plačilo davka (pristojbine) in so določeni določeni datumi za plačilo davka (pristojbine) za vsako obdobje, potem te datume navedite v kazalcu davčnega obdobja | ||

| Na primer, kazalnik pogostosti plačila plačila je prikazan na naslednji način: | ||

| "MS.03.2017"; "Q.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Datum dokumenta o plačilni osnovi | ||

| Koda osnove plačila (polje 106) | Kateri datum je vpisan v polje 109 | |

| TP | datum podpisa davčne napovedi (izračun) | |

| ZD | «0» | |

| TR | datum zahteve davčnega organa za plačilo davka (zavarovalni prispevek, taksa) | |

| RS | datum odločitve o obroku | |

| IZ | datum odloga | |

| RT | datum odločitve o prestrukturiranju | |

| PB | datum, ko arbitražno sodišče sprejme sklep o uvedbi stečajnega postopka | |

| ETC | datum odločitve o prekinitvi zbiranja | |

| AP | datum odločbe o odgovarjanju za davčni prekršek ali o zavrnitvi odgovarjanja za davčni prekršek | |

| AR | datum izvršilne listine in na njeni podlagi začeti izvršilni postopek | |

| IN | datum odločitve o odobritvi naložbenega davčnega dobropisa | |

| TL | datum odločitve arbitražnega sodišča o izpolnitvi izjave o nameri za poravnavo terjatev do dolžnika | |

| Plačilni red | ||

| Številka polja | Vrednost, ki jo prevzame polje | Razlogi za bremenitev sredstev |

| 21 | 3 | Pri prenosu davkov in obveznih zavarovalnih prispevkov (kot tudi kazni in glob na ta plačila) lahko polje 21 »Prednost plačila« vsebuje vrednosti »3« in »5«. Te vrednosti določajo, v kakšnem vrstnem redu bo banka izvedla plačila, če na računu organizacije ni dovolj sredstev. Vrednost "3" je navedena v plačilnih dokumentih, ki jih izdajajo davčni inšpektorati in izpostave zunajproračunskih skladov v času prisilne izterjave dolgov. Vrednost "5" je navedena v plačilnih dokumentih, ki jih organizacije sestavijo same. Tako bodo, ceteris paribus, naročila organizacij za prenos tekočih plačil davkov izvršena pozneje kot zahteve regulativnih agencij za poplačilo zaostalih plačil. To izhaja iz določb 2. odstavka 855. člena Civilnega zakonika Ruske federacije in potrjuje pismo Ministrstva za finance Rusije z dne 20. januarja 2014 št. 02-03-11 / 1603 |

| 5 | ||

| Edinstven identifikator plačila (UII) | ||

| številka rekvizita | Vrednost rekvizitov | |

| 22 | Polje »Koda« mora vsebovati edinstven identifikator plačila (UIP). Ima 20 ali 25 znakov. PIS naj se odraža v plačilnem nalogu le, če ga določi prejemnik sredstev. O vrednostih UIP morajo biti plačniki obveščeni tudi prejemniki sredstev. To je navedeno v odstavku 1.1 navodil Banke Rusije z dne 15. julija 2013 št. 3025-U. | |

| Pri plačilu tekočih davkov, taks, zavarovalnih premij, ki jih plačniki izračunajo sami, dodatna identifikacija plačil ni potrebna - identifikatorji so KBK, TIN, KPP in drugi podatki plačilnih nalogov. V teh primerih je dovolj, da v polje "Koda" vnesete vrednost "0". Banke so dolžne izvesti takšna navodila in nimajo pravice zahtevati izpolnjevanja polja "Koda", če je navedena TIN plačnika (dopis Zvezne davčne službe Rusije z dne 8. aprila 2016 št. ЗН-4-1 / 6133) . | ||

| Če se plačilo davkov, pristojbin, zavarovalnih premij izvede na zahtevo regulativnih organov, mora biti vrednost UIP navedena neposredno v zahtevi, izdani plačniku. Podobna pojasnila so na uradni spletni strani Zvezne davčne službe Rusije in v pismu FSS Rusije z dne 21. februarja 2014 št. 17-03-11 / 14-2337 | ||

Na podlagi gradiva: taxpravo.ru, buhguru.com

Od trenutka državne registracije vsak samostojni podjetnik in vsaka pravna oseba samodejno postanejo davkoplačevalci. To dejstvo zabeleži Zvezna davčna služba, zato se predstavnikom podjetij izda poseben dokument s številko posameznega davčnega zavezanca ali TIN.

Takrat imajo dolžnost za predložitev davčnega obračuna, pa tudi za plačilo vseh z zakonom določenih davkov in taks. Običajno se davki plačujejo na negotovinski način s plačilnimi nalogi, njihovo vsebino in obliko pa določa Ministrstvo za finance Ruske federacije.

Plačilni nalog pomeni dokumentirano naročilo lastnika računa banki, ki ga služi, da nakaže določen znesek denarja na račun njegovega prejemnika.

Plačilni nalog pomeni dokumentirano naročilo lastnika računa banki, ki ga služi, da nakaže določen znesek denarja na račun njegovega prejemnika.

Glavne določbe tega finančnega dokumenta so zapisane v členu 863 Civilnega zakonika Ruske federacije. Poleg tega Civilni zakonik določa tudi roke, v katerih je banka dolžna izvršiti naročilo te stranke:

Osnova za plačilo denarja na plačilnem nalogu v korist Zvezne davčne službe so zahteve, ki jih prejme davkoplačevalec za plačilo pristojbine, davka, denarne pristojbine, globe za ugotovljen davčni prekršek. Poleg tega se na enak način obdela tudi plačilo davka ali takse za tekoče obdobje.

tudi v stolpec 106 imenovani dokument, imenovan "Osnove plačila" o prostovoljnem poplačilu nastalega dolga o plačilu davka ali takse se vpiše zapisnik. Izpolnjevanje takega naloga iz drugih razlogov ni dovoljeno, za plačilo so na njih izdelani drugi bančni dokumenti. Prav njih je treba uporabiti in jih ne poskušati zamenjati z drugimi, preprosto s spreminjanjem zneskov plačil v njih, pa tudi nekaterih drugih podrobnosti.

V skladu z navedenimi normativnimi akti mora biti odredba izdana v dvojniku, pri čemer je prvo shranjeno v banki, drugo pa je treba vrniti plačniku z oznako te institucije. Izdana je tako v tiskani kot v elektronski obliki.

V skladu z navedenimi normativnimi akti mora biti odredba izdana v dvojniku, pri čemer je prvo shranjeno v banki, drugo pa je treba vrniti plačniku z oznako te institucije. Izdana je tako v tiskani kot v elektronski obliki.

Obrazec tiskanega obrazca je 0401060. Upoštevati je treba, da se izpolnjevanje dokumentov za plačilo davkov in pristojbin izvaja v posebnem vrstnem redu.

Plačilni nalog je treba izpolnjevati zaporedno od zgoraj navzdol, s čitljivo pisavo, pri čemer je treba posebno pozornost nameniti nekaterim podrobnostim. Dejstvo je, da v primeru napake se davek ali prispevek ne šteje za plačan. Zaradi tega bo treba znesek plačila ponovno nakazati v proračun, poleg tega pa je možno, da boste morali plačati ustrezno kazen. Te "posebne" podrobnosti vključujejo:

Vse druge napake se ne štejejo za kritične, saj bo v tem primeru denar še vedno šel v banko, samo "plačilo" pa se lahko popravi, da se razjasni plačilo.

Če upoštevamo glavna področja davčnega "plačila", potem polje številka 5 obvešča o vrsti plačila. Stolpec št. 16- to je zelo pomembno polje, ki vsebuje podatke o imenu prejemnika plačila, običajno ime lokalnega IFTS, pa tudi skrajšano ime regijskega UFK. Pri polnjenju polja №18 običajno se uporablja šifra "01", ki je dodeljena plačilu davka.

Če upoštevamo glavna področja davčnega "plačila", potem polje številka 5 obvešča o vrsti plačila. Stolpec št. 16- to je zelo pomembno polje, ki vsebuje podatke o imenu prejemnika plačila, običajno ime lokalnega IFTS, pa tudi skrajšano ime regijskega UFK. Pri polnjenju polja №18 običajno se uporablja šifra "01", ki je dodeljena plačilu davka.

Drugo pomembno področje je №2 . Dejstvo je, da so tukaj navedeni podatki o vrstnem redu plačila. Za vse vrste davkov se šteje za petega. V polje številka 22 upoštevajte kodo UIP, ki je najpogosteje enaka nič. V primeru, da to kodo navede Zvezna davčna služba v davčni zahtevi, jo bo treba podvojiti v dokumentu, s katerim se izvede plačilo.

Polje št. 101 določa status davčnega zavezanca. V veliki večini primerov je to "01". Izjema je dohodnina, kjer je enaka »08«. Ta okoliščina je povezana z dejstvom, da se v tem primeru davčni zavezanec šteje za davčnega zastopnika.

Polje št. 104 pomembno tudi, saj je vanj vpisana CBC. Če se tukaj zmotite v številkah, plačilo ne bo izvedeno ali pa bo pripisano drugi vrsti. Polji št. 105 in št. 106 vsebujejo podatke o kodi OKTMO in podlagi za plačilo. Obdobje plačila davka mora biti navedeno v polje št. 107.

Če samostojni podjetnik ali pravna oseba plača dolg ali znesek globe, naložene v skladu z zahtevami Zvezne davčne službe, izpolnite stolpec št. 108. Če je plačilo opravljeno drugače, se v ta stolpec vpiše številka "0". Za davčno napoved, polje št. 109, ki označuje datum njegovega podpisa. Če ne obstaja, ga je treba nastaviti na nič. Polje št. 110 se ne napolni.

Sodobni plačilni nalogi od leta 2014 dalje morajo imeti svoj edinstven indeks, ki omogoča Zvezni davčni službi, da hitro ugotovi, kdo je točno izvedel to ali ono plačilo, pa tudi njegov namen.

Sodobni plačilni nalogi od leta 2014 dalje morajo imeti svoj edinstven indeks, ki omogoča Zvezni davčni službi, da hitro ugotovi, kdo je točno izvedel to ali ono plačilo, pa tudi njegov namen.

Običajno predstavlja določeno zaporedje 20 števk, poleg tega je na vseh plačilnih dokumentih navedena tudi črtna koda. Brez tega so neveljavni.

Indeks plačilnega dokumenta je treba poznati preden potrdilo o plačilu prispe na banko. To je potrebno, da se v primeru napake lahko plačilo vrne na račun plačnika. UIN se neposredno prilega v vrstico "plačila", ki se imenuje "Indeks dokumenta".

Sam indeks je določen v podružnici Zvezne davčne službe, kamor bo treba nakazati denar. V istem primeru, ko ga ni mogoče razjasniti, vendar je treba plačati, se imenovani vrstici dodeli vrednost nič.

Da bi davkoplačevalcem olajšali izpolnjevanje in pošiljanje plačilnega naloga za davke in pristojbine, je Zvezna davčna služba razvila posebno spletno orodje, objavljeno na svoji spletni strani nalog.ru.

Na spletnem mestu bo treba v posebnem obrazcu korak za korakom izpolniti vse potrebne podatke, potrebne za izpolnitev opisanega naročila. Nasvete, kako to storiti pravilno, najdete tako na samem spletnem mestu kot v virih tretjih oseb. Poleg tega lahko pomagajo zaposleni na davčnem inšpektoratu na kraju registracije davčnega zavezanca.

Vsa polja spletnega obrazca izpolnite natančno in natančno. Ko je naslednji razdelek zaključen, morate uporabiti gumb "Naprej", da nadaljujete z oblikovanjem drugega odseka. Na koncu vnosa vseh podatkov v spletni obrazec in njihovega preverjanja boste morali klikniti gumb "Generiraj plačilni nalog".

Na koncu postopka bo program ponudil prenos že pripravljenega plačilnega dokumenta v formatu RTF. Izpolnjen obrazec lahko uporabite kot vzorec ali ga odnesete neposredno na banko za plačilo.

Opisani finančni dokument je možno izdelati v računovodskem programu 1C: Računovodstvo 8.3. Če to storite ročno, boste morali v zahtevane stolpce vnesti potrebne podatke in znesek plačila, nato pa pojdite na razdelek »Banka in blagajna«.

Nato izberemo postavko "Nalogi" in preko nje se odpre seznam vseh razpoložljivih plačilnih nalogov. Po pritisku na gumb "Naloži" se plačilni dokument naloži v program banka stranka. Obstaja tudi oblikovanje opisanega dokumenta v samodejnem načinu z uporabo standardnih predlog, ki so že na voljo v sistemu.

Spodaj je predstavljen webinar o kompetentni pripravi plačilnega naloga v IFTS.

Eden najprimernejših načinov za prenos davka v proračun je danes ustvarjanje plačilnega naloga na spletni strani davčne službe Rusije. Povedali vam bomo, kaj je treba za to narediti, in dali primer.

Obrazec plačilnega naloga, ki je pomemben za izpolnjevanje v letu 2017, je določen z uredbo Centralne banke Rusije z dne 19. junija 2012 št. 383-P. Ta obrazec ima indeks 0401060. Če pa plačilni nalog izpolnite prek spleta na davčni spletni strani, vam ne bo treba iskati in izbrati želenega obrazca. Spletni plačilni nalog v davčni sistem se samodejno ustvari na zahtevanem obrazcu.

Če želite na spletu izdati plačilni nalog IFTS, morate slediti naslednji stalni povezavi na uradno spletno stran Davčne službe Rusije:

https://service.nalog.ru/payment/payment.html

Najprej opozorimo, da lahko na IFTS spletni plačilni nalog izda le podjetje ali podjetnik. Poleg tega lahko slednji izbirajo med spletnim plačilnim nalogom na davčni urad in enostavnim plačilnim dokumentom. In navadni posamezniki prek navedene storitve lahko ustvarijo samo plačilne dokumente.

Plačilni dokument se lahko uporablja:

Kar zadeva plačilni nalog, se lahko uporablja za negotovinska plačila le, če je natisnjen in predložen kreditni instituciji.

Če želite ustvariti spletni plačilni nalog za davčni urad, morate najprej zaporedno vnesti niz začetnih podatkov:

Ustvarjanje plačilnih nalogov za davke na spletu je precej preprosto. Če so vsi potrebni podatki za oblikovanje dokumenta pravilno izpolnjeni, bo storitev ustvarila plačilo. V nasprotnem primeru bo dal namig o napaki in vam ne bo dovolil nadaljnjega vnosa podatkov.

Če ne poznate zahtevane BCC, lahko še vedno ustvarite plačilni nalog na spletu v Zvezni davčni službi. Če želite to narediti, najprej izberite davčno skupino in ime plačila ter po potrebi določite njegovo vrsto.

Recimo, da mora podjetje iz Sankt Peterburga Stroykomplekt LLC plačati akontacijo transportnega davka za II četrtletje 2017. Za izpolnitev spletnega naloga za plačilo davka zaporedno navede naslednje postavke:

| 1. VRSTA DAVČNEGA PLAČEVALCA IN VRSTA PORAVNALNE DOKUMENTACIJE | |

|---|---|

| Davčni zavezanec: | Entiteta |

| Dokument o poravnavi: | Plačilni nalog |

| 2. VRSTA PLAČILA | |

| KBK: | 18210604011021000000 |

| Davčna skupina: | Davki na nepremičnine |

| Opis plačila: | Prevozni davek od organizacij |

| Način plačila: | Znesek plačila |

| 3. PODATKI O PREJEMNIKU PLAČILA | |

| Naslov predmeta obdavčitve: | (prazno) |

| IFTS koda: | 7835 - Medokrožni inšpektorat Zvezne davčne službe Rusije št. 4 za Sankt Peterburg |

| občina: | 40308000 - občinsko okrožje Vasiljevski |

| 4. PODROBNOSTI PLAČILNEGA NALOGA | |

| Status obraza: | 01 - Pravna oseba |

| Osnova plačila: | TP - Plačila tekočega leta |

| Obdavčljivo obdobje | Q.02.2017 |

| Datum podpisa izjave s strani davčnega zavezanca: | 42752 |

| vrstni red plačila: | 5 |

| Znesek plačila: | 2000 |

| 5. PODROBNOSTI O PLAČNIKU | |

| ime: | Stroykomplekt LLC |

| KOSITER: | 7804300920 |

| kontrolna točka: | 780401001 |

| Banka plačnika: | Severo-Zapadna banka PJSC Sberbank |

| BIC banke plačnika: | 44525225 |

| Številka računa: | 30301810000006000000 |

V nadaljevanju je prikazano, kako se je izkazalo, da na spletni strani davka opravite plačilni nalog z akontacijo prometne takse.

Kako sestaviti vzorec izpolnjevanja plačilnega naloga za davke in prispevke v letu 2019? Kaj pomenijo kode na plačilni kartici in kako jih razvozlati? Ali so bile odobrene spremembe plačil za organizacije in samostojne podjetnike za leto 2019? Kako popraviti napake v dokumentu? Odgovore na ta vprašanja bomo podrobno analizirali v članku in vam omogočili prenos trenutnega obrazca in vzorcev.

Splošna pravila za obdelavo plačilnih nalogov so zapisana v Dodatku 1 k Uredbi Banke Rusije z dne 19. septembra 2012 št. 383-P. Ta dokument vsebuje seznam in opis podrobnosti v plačilnem nalogu ter standardni obrazec za plačilo.

Če želite izpolniti standardni obrazec plačilnega naloga pri plačilu davkov in prispevkov v proračun, morate uporabiti posebna pravila, ki so zapisana v Dodatku 2 k odredbi Ministrstva za finance Rusije z dne 12. novembra 2013 št. 107n.

Vzorec s podrobno razčlenitvijo vsakega polja, ki ga najdete spodaj v članku, vam bo pomagal pravilno sestaviti plačilni nalog za davke in pristojbine.

Strokovnjaki vam bodo povedali, kaj morajo upoštevati davčni zastopniki pri izpolnjevanju plačilnega naloga v programu tečaja """.

Pri izpolnjevanju vsakega polja v plačilnem nalogu za davke in zavarovalne premije bo v pomoč tabela z navodili za izpolnjevanje polj, ki je predstavljena spodaj v članku.

Primerjajte plačilni nalog z vzorci, če davke in prispevke iz plač zaposlenih nakažete v proračun. Večina vrednosti pri plačilih za druge davke se izpolni na enak način.

Če ste pri plačilu naredili napako, je treba napako popraviti. Postopek popravljanja netočnosti v plačilnem nalogu je odvisen od tega, kateri podatki so napačno evidentirani. Spodaj najdete tabelo s pravili za popravljanje plačil v različnih situacijah.

|

Kako popraviti |

|

|---|---|

|

Nepravilna številka ruskega zakladnega računa ali bančni podatki upravičenca Tveganje: visoko |

Spet plačaj davek. Za vračilo denarja se obrnite na: Na banko - če še ni izvršil plačila; Davčnemu uradu na kraju registracije organizacije, če je denar za plačilo davkov zapustil račun, vendar ni prišel na račun zakladnice regije. V teh primerih ni mogoče določiti plačila. Obrazec za prijavo pri Zvezni davčni službi Rusije Kje zaprositi za vračilo ali pobot preplačila zavarovalnih premij, je odvisno od obdobja preplačila. Za vračilo preplačanih zavarovalnih premij za obdobja pred 1. januarjem 2017 se z vlogo obrnite na sklade. Prijavite se na davčni urad za pobot, vračilo preplačil zavarovalnih premij samo za izračune, ki so bili oddani davčnemu uradu od leta 2017. Za pobot in vračilo teh prispevkov veljajo pravila o preplačilu davka. Prijavnica pri FSS Rusije (za prispevke za poškodbe ali druge zavarovalne premije za obdobja do leta 2017) |

|

Napačno navedeno: Razlog za plačilo; Vrsta in pripadnost plačila (na primer KBK, OKTMO); Obdavčljivo obdobje; status plačnika; TIN ali KPP - lastna ali prejemnik. Hkrati je bil denar nakazan na zahtevani račun zakladnice Rusije Tveganje: srednje |

Preverite plačilo. Če želite to narediti, oddajte vlogo s pravilnimi podatki: Prenesite vzorčne aplikacije: - v IFTS Rusije. Napačna CBC; - v IFTS Rusije. Neveljaven status plačnika. Poleg tega lahko naročite uskladitev izračunov. Tukaj so vzorci izjav za to: V Zvezni davčni službi Rusije; - v FSS Rusije (za prispevke za poškodbe za vsa obdobja in za druge prispevke v FSS Rusije za obdobja do leta 2017); - v Pokojninski sklad Ruske federacije (o prispevkih za obvezno pokojninsko in zdravstveno zavarovanje za obdobja do leta 2017). |