POMEMBNO! Začeti morate izpolnjevati od razdelka 2, nato pojdite na razdelek 3 in šele nato oddelek 1. V tem pravilnem vrstnem redu so razdelki navodil.

Za podrobne informacije kliknite na posamezno polje, ki vas zanima.

Pomembna pravila polnjenja

Vrednost korekcijskega faktorja K2 se zaokroži za decimalno vejico do vključno tretje števke. Vrednosti fizičnih kazalnikov so navedene v celih enotah.

Vsi zneski so navedeni v polnih rubljih. Vrednosti, manjše od 50 kopej (0,5 enote), se zavržejo, 50 kopej (0,5 enote) in več pa se zaokrožijo na polni rubelj (cela enota).

Vse črke so VELIKE TISKANE!

Če izpolnite na računalniku - tudi velike črke / pisava Courier Nova višina 16-18 točk.

Popravljanje napak s korektivnimi ali drugimi podobnimi sredstvi ni dovoljeno.

Ni treba pritrditi, zašiti deklaracijo.

V prazne neizpolnjene celice se postavi pomišljaj. Če so te vsote enake 0, se zapišejo tudi pomišljaji.

Naslovna stran

1) Določite TIN in KPP.

Kontrolna točka - izpolnite samo organizacije. Samostojni podjetniki na tem področju postavljajo črtice.

2) Polje "Številka prilagoditve".

Določite "0--" - če je izjava primarna

Če oddajate posodobljeno izjavo (če so v prejšnji deklaraciji napake in napačni podatki), navedite številko popravka, ki kaže, katero deklaracijo oddajate (1--, 2--, 3-- itd.)

3) Polje "Davčno obdobje".

34 - če oddate izjavo za leto

50 - če oddate izjavo ob zaprtju IP, ob likvidaciji (reorganizaciji) pravne osebe

95 - če oddate izjavo ob prehodu na drug davčni režim

4) Polje "Leto poročanja".

Prosimo, navedite leto, za katerega poročate.

5) Polje "Oddano davčnemu organu".

Vnesite svojo davčno številko. Najdete ga na spletni strani Zvezne davčne službe Rusije v spletni storitvi

3) Vrstica 030 "Koda OKTMO".

Najdete ga na spletni strani Zvezne davčne službe Rusije "" ali v vašem davčnem uradu.

4) Vrstica 040. Navedite osnovno donosnost vaše vrste dejavnosti.

Samo ne pozabite nastaviti svoje regije v nastavitvah spletnega mesta.

Ali pa, da se ne poglabljate v dokumente, lahko o tem vprašanju pokličete lokalni davčni urad.

7) Vrstice 070, 080, 090.

OKVIR 2. Določite vrednost fizičnih kazalnikov. Kakšen je fizični kazalnik, izračunan glede na vrsto dejavnosti, glejte tabelo.

Če se je fizični kazalnik v četrtletju spremenil, potem to navedemo v vrstici meseca, v katerem je prišlo do spremembe.

Če izvajate isto vrsto dejavnosti, vendar v različnih krajih istega mesta (z enim OKTMO), potem seštejte vrednosti fizičnih kazalnikov iz vsakega takega mesta.

OKVIR 3. Določite število dni dejavnosti. To polje je treba izpolniti v naslednjih primerih:

Če ste se za UTII prijavili v četrtletju, za katerega poročate, t.j. četrtletje je nepopolno.

In če zapustite UTII, ne da bi čakali na konec četrtletja.

Na primer, oddate izjavo za 1. četrtletje.

Nato v stolpcu 3:

vrstica 070 - napiši 15

vrstica 080 - napiši 21

vrstica 090 - postavite pomišljaj

tiste. Januarja ste za UTII delali 15 dni (vključno z dnevom registracije), februarja pa 21 dni.

Če ste na UTII delali celo četrtletje brez registracije in odjave, postavite pomišljaj v vseh vrsticah stolpca 3.

OKVIR 4. Izračunajte davčno osnovo (od česa bomo izračunali končni davek) za vsak mesec v četrtletju. Za to:

1) Produkt naslednjih vrstic (vrstica 040 * vrstica 050 * vrstica 060).

2) Po vrsti pomnožimo z vrednostjo vrstic 070, 080, 090.

3) Rezultat se vpiše v ustrezno vrstico stolpca 4.

4) Hkrati, če je v stolpcu 3 določena vrednost (število dni), se zneski stolpca 4 pomnožijo s tem ustreznim številom delovnih dni v mesecu in se delijo s številom koledarskih dni v mesecu. za katere delamo izračune.

Recimo, da so januarja delali 10 dni (prijavljen 22.).

Nato: (stolpec 4 vrstica 070) * stolpec 3 (10 dni) / 31 (število dni v januarju)

8) Vrstica 100. Navedite skupno davčno osnovo za 3 mesece poročevalskega četrtletja.

vrstica 100 = (vrstice iz stolpca 4: 070 + 080 + 090)

9) Vrstica 105. Vnesite davčno stopnjo.

10) Vrstica 110. Navedite znesek davka za poročevalsko četrtletje.

Izračun po formuli: vrstica 110 = vrstica 100 * vrstica 105 / 100

1) Vrstica 005. "Znak zavezanca."

1 - če ste davčni zavezanec, ki plačuje fizičnim osebam. Preprosto povedano, če imate zaposlene, postavite številko 1.

2 - če nimate zaposlenih po pogodbah o delu ali civilnem pravu.

Govorimo o delavcih, zaposlenih v dejavnostih UTII!

2) Vrstica 010. Vpišemo znesek davka, obračunan za četrtletje.

Vse je odvisno od tega, koliko listov razdelka 2 ste izpolnili:

1) Če imate en list razdelka 2, potem preprosto prepišite znesek iz vrstice 110 razdelka 2;

2) Če imate 2 ali več listov oddelka 2 - seštejte vse vsote vrstic 110 iz vsakega takega lista oddelka 2 in rezultat zapišite v vrstico 010.

3) Vrstica 020. Navedite znesek že plačanih zavarovalnih premij v poročevalskem četrtletju za zaposlene v dejavnostih UTII.

4) Vrstica 030. Sami navedite znesek že plačanih zavarovalnih premij v poročevalskem četrtletju.

5) Vrstica 040. Navedite skupni znesek davka UTII, ki ga je treba plačati za poročevalsko četrtletje.

Računamo na naslednji način:

1) Če je v vrstici 005 izbrana 1, potem:

vrstica 040 = vrstica 010 - vrstica 020, medtem ko mora biti vrstica 040 >= 50 % vrstice 010

Pojasnimo. Ker ima v tem primeru zavezanec zaposlene, se davek lahko zniža za največ 50 % na višino zavarovalnih premij za zaposlene. Zato vrstica 040 ne sme biti manjša od polovice vrstice 010, tudi če je vrstica 020 (prispevki zaposlenih) enaka vrstici 010.

2) Če je v vrstici 005 izbran 2, potem:

vrstica 040 = vrstica 010 - vrstica 030

V tem primeru je zavezanec brez zaposlenih, zato lahko davek znižate za 100 % zneska vseh vplačanih stalnih zavarovalnih premij.

1) Vrstica 010 "Koda OKTMO".

Navedite kodo OKTMO (vseruski klasifikator ozemelj občin).

Najdete ga na spletni strani Zvezne davčne službe Rusije ali v vašem davčnem uradu.

2) Vrstica 020. Vpiše se skupni znesek davka za obračunsko četrtletje.

Ponovno napišite znesek iz vrstice 040 oddelka 3.

Če pa delujete v različnih krajih (z različnimi OKTMO), a hkrati pripadajo istemu davčnemu uradu, potem za vsako tako OKTMO izračunamo znesek davka posebej.

Izračunamo po formuli:

vrstica 020 = stran 040 odseka 3 * (Vsota vrstic 110 vseh listov oddelka 2 za ta OKTMO / vrstica 010 oddelka 3)

3) Razdelek na dnu lista "Potrjujem točnost in popolnost informacij, navedenih na tej strani."

Podpiše se datum podpisa in osebni podpis osebe, ki je podpisala naslovno stran izjave.

Obvezno četrtletno. Hkrati je s 1. četrtletjem 2015 začel veljati nov obrazec za poročanje samostojnih podjetnikov in organizacij. Uveden je bil z odredbo Zvezne davčne službe Ruske federacije št. ММВ-7-3/353 (04.07.2014).

Izjavo lahko pripravite prek spletne storitve My Business ali se obrnete na specializirano podjetje, če pa govorimo o malem podjetju, potem lahko vse naredite sami. In da ne boste imeli napak, poglejmo, kako pravilno izpolniti izjavo UTII.

Podjetniki in gospodarske družbe morajo davčni službi oddati poročilo najkasneje do 20. dne v mesecu, ki sledi poročevalnemu obdobju. Zato morate v letu 2015 obiskati oddelek Zvezne davčne službe 4-krat: do 20. aprila, julija, oktobra in januarja 2016.

Izpolniti morate 4 liste:

Zgornja odredba je uvedla naslednje spremembe:

Preostali del obrazca je ostal nespremenjen, prav tako pravila za izpolnjevanje. Na obrazce lahko pišete samo s črnim, vijoličnim ali modrim črnilom (dovoljena je tudi elektronska priprava). Koeficient K2 je treba zaokrožiti na tisočinke, denarne kazalnike pa na cela števila v skladu s pravili zaokroževanja.

Podjetniki, ki so se odjavili ne v začetku meseca, naredijo posebne izračune. Značilnosti izpolnjevanja izjave o UTII za nepopolni mesec so sklenjene predvsem v njih. Proizvajajo se po naslednji formuli:

(BD × FP × K1 × K2 × 15%)/KD × KD1

Oznake:

Naj navedemo primer: samostojni podjetnik izračuna davek na trgovski paviljon 40 kvadratnih metrov. m, odprt 12. januarja 2015 v Volgogradu. Osnovni dohodek za nepremične maloprodajne objekte, manjše od 150 kvadratnih metrov. m - 1800 rubljev. Koeficient 1 je 1,798, K2 pa 0,8. Ker je januarja 31 dni, je CA 31. Paviljon je deloval le 19 dni (CA1).

Od tod izračun: 1800x40x1,798x0,8x0,15) / 31x19 = 9520 rubljev.

| Podatki se vnesejo v skladu s potrdilom o registraciji pri Zvezni davčni službi |

|

| Podatki po Obvestilu o registraciji |

|

| Številka popravka | "0" - v primeru primarne predložitve dokumentov |

| Obdavčljivo obdobje | "21" - 1. četrt "22" - 2. četrt "23" - 3. četrtina "24" - 4. četrtina |

| Leto poročanja | Odvisno od leta, za katero je treba plačati davek |

| Šifra davčnega organa | Naveden je tudi v obvestilu in potrdilu o registraciji |

| Koda lokacije | "120" - v kraju stalnega prebivališča "214" - na lokaciji organizacije, ki ni največji davčni zavezanec |

| Ime podjetja | Polno ime v skladu z registracijskimi dokumenti |

| Določeno je glede na vrsto dejavnosti, najdete jo v vse-ruskem klasifikatorju OK 029-2001 |

|

| Telefonska številka | Vaša kontaktna številka, da ostanete v stiku |

| Šifra reorganizacije (likvidacije). | Naveden je šele, ko se podjetje reorganizira: "0" - likvidacija "1" - pretvorba "2" - spoji "3" - delitev |

Vzorec izpolnjevanja izjave vam bo omogočil boljše razumevanje značilnosti oblikovanja dokumenta. Ne pozabite navesti števila strani (»004«) in v polju »Zanesljivost in popolnost informacij« navedite »1«, če dokumente oddate sami ali »2«, če to namesto vas naredi skrbnik (takrat boste potrebovali vnesti svoje podatke). Na dnu lista podpišite svoj osebni podpis in datum oddaje obrazca.

| vrstica 010 | Koda OKVED, za katero se vnesejo podatki |

| vrstica 015 | Koda vrste storitve po klasifikatorju OKUD |

| Vrstica 020 | Polni naslov kraja poslovanja, naveden na vrstici 010 |

| Linija 030 | OKTMO koda kraja poslovanja |

| Linija 040 | Osnovni dohodek, pomnožen s fizičnimi kazalniki (območje predmeta) |

| Linija 050 | Vrednost AF za 1. mesec poročevalnega obdobja |

| Linija 060 | Vrednost FP za 2. mesec |

| Linija 070 | Vrednost FP za 3. mesec |

| Linija 080 | Koeficient K1 |

| Linija 090 | K2 koeficient |

| Vrstica 100 | Davčna osnova (zmnožek vrstic 040, 080, 090, pomnožen z vsoto teh vrstic 050, 060, 070) |

| Vrstica 110 | Znesek davka za poročevalsko obdobje (zmnožek vrstice 100 in 15 %, deljen s 100) |

Pomembno: v tem razdelku so navedeni podatki za vsak OKTMO. Če se dejavnost izvaja na več mestih, registriranih pri istem davčnem organu, se izpolni zahtevano število listov. Če so vsa mesta v pristojnosti različnih oddelkov Zvezne davčne službe, se izpolni več ločenih izjav.

Zdaj poznate vse nianse poročanja o "imputaciji". Če imate še vedno težave in vam naš primer izračuna ni jasen, lahko

Podaljšano do 01.01.2021. Prej se je domnevalo, da bo posebna davčna ureditev za samostojne podjetnike prenehala obstajati 01.01.2018. In to pomeni, da so vsi davkoplačevalci še vedno dolžni predložiti ustrezna poročila. Kdaj je predložena izjava UTII, ali je mogoče ne plačati davka in predložiti ničelno deklaracijo, če ni bila opravljena nobena dejavnost, bomo povedali v članku.

Obrazec in postopek za izpolnjevanje izjave sta odobrena z odredbo Zvezne davčne službe z dne 04.07.2014 št. ММВ-7-3 /. Obrazec deklaracije za enotni davek od pripisanega dohodka lahko prenesete na koncu članka.

Izjava se predloži četrtletno na IFTS, v kateri je podjetnik registriran. To je treba storiti pred 20. dnem v mesecu, ki sledi poročevalskemu četrtletju (3. Umetnost. 346.32 Davčnega zakonika Ruske federacije). Če je zadnji dan dostave na vikend ali praznik, se rok podaljša na naslednji delovni dan.

Tako so v letu 2019 roki za dostavo naslednji:

Poročilo lahko oddate:

Zelo pomembno je, da upoštevate roke za oddajo poročila in ne pozabite posredovati poročil, tudi če ne poslujete.

Če zamudite s predložitvijo izjave ali je sploh ne oddate, bo samostojnemu podjetniku naložena globa v skladu z člen 119 Davčnega zakonika Ruske federacije. To je 5 % neplačanega zneska davka, navedenega v prijavi za vsak mesec zamude (polno in nepopolno). Najmanjša globa je 1000 rubljev, najvišja pa 30% zneska davka. To pomeni, da če je znesek davka, ki ga je treba plačati, nepomemben ali enak nič, bo globo še vedno treba plačati.

Poleg globe lahko IFTS ustavi poslovanje na bančnih računih podjetnika ( Umetnost. 76 Davčni zakonik Ruske federacije). Prepoved bo veljala do vložitve napovedi.

Kaj storiti, če podjetnik v poročevalskem obdobju ni posloval? Ali moram oddati poročila in kako to storiti?

Če je podjetnik registriran kot plačnik UTII, je treba poročilo predložiti, tudi če se dejavnost ne izvaja. To pravilo je treba upoštevati do odjave kot plačnika UTII v skladu s pravili člen 346.28 Davčnega zakonika Ruske federacije.

Ali je mogoče oddati izjavo z nič kazalniki, če ni dejavnosti? Možni sta dve situaciji:

Zvezna davčna služba dovoljuje možnost predložitve poročila z nič kazalniki v odsotnosti fizičnih kazalnikov (Informacije Zvezne davčne službe z dne 19. septembra 2016). Vendar bo poročilo še vedno treba predložiti četrtletno.

IP Savelyev Ivan Illarionovich je registriran kot plačnik UTII. Vrsta dejavnosti - opravljanje storitev avtomobilskega prevoza blaga. V dejavnosti je bil uporabljen 1 tovornjak. Decembra 2017 je vozilo prodal, a ni bil odjavljen kot plačnik. Tako mora za 1. četrtletje 2019 do 20. aprila oddati izjavo. Podjetnik sledi stališču Zvezne davčne službe in predloži ničelno izjavo.

Dokument je sestavljen iz naslovne strani in treh razdelkov.

1. Izpolnite naslovno stran:

2. Izpolnite razdelek 1.

V tem razdelku izpolnimo samo kodo OKTMO. Znesek davka v našem primeru je nič in v vrstico 020 damo pomišljaj. Kodo OKTMO lahko najdete s storitvijo https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Izpolnite razdelek 2.

Vrstica 010 se izpolni v skladu z Dodatkom 5 postopka izpolnjevanja. Vanj damo kodo 05.

Nato izpolnite naslov dejavnosti in OKTMO. Osnovni donos navedemo v skladu z Umetnost. 346.29 Davčnega zakonika Ruske federacije, koeficient K1 - v skladu z Odredbo Ministrstva za gospodarski razvoj z dne 30. oktobra 2017 št. 579, K2 - v skladu s čl. 2 Zakon Sankt Peterburga z dne 17. junija 2003 št. 299-35. V vrstice, ki označujejo fizični kazalnik, davčno osnovo in obračunani davek, postavimo pomišljaje.

4. Izpolnite razdelek 3.

Ker samostojni podjetnik nima zaposlenih, potem v vrstico 005 vpišemo 2. Če je samostojni podjetnik v poročevalskem četrtletju plačal zavarovalne premije, jih je treba navesti v vrsticah 020 in 030. Saveliev I.I. plačane fiksne zavarovalne premije v višini 5000 rubljev. V vrstico 040 postavimo pomišljaj.

Spremenimo pogoje primera: Savvateev I.I. v 1. četrtletju 2019 ni opravljal dejavnosti prevoza tovora, vozila pa ni prodal. Nato morate izračunati in plačati davek na pripisani dohodek v proračun.

Naslovno stran, kot tudi kazalnike naslova izpolnimo na enak način kot izpolnimo ničelno deklaracijo.

Samo polnjenje je priporočljivo začeti z oddelkom 2.

Kot tudi znesek davka, pomnoževanje davčne osnove za četrtletje z davčno stopnjo.

Izpolnimo rubriko 2. Višino davka, ki ga je treba plačati, določimo tako, da obračunani davek zmanjšamo za znesek vplačane fiksne zavarovalne premije.

Zdaj izpolnite znesek, ki ga je treba plačati v razdelku 1.

Iz navedenega je jasno, da če se podjetnik odloči za prenehanje dejavnosti, potem mora to formalizirati. Ne morete kar nehati poročati. To bo povzročilo kazni inšpekcijskih organov.

Če se odločite, da ne boste več opravljali dejavnosti, ki spadajo v davčni režim UTII, potem v skladu s čl. 346.28 Davčnega zakonika Ruske federacije, je treba vložiti vlogo pri IFTS. To je treba storiti v petih dneh od dneva prenehanja dejavnosti, ki sodijo v to davčno ureditev. Prijavni obrazec odobren

Četrtletna priprava napovedi je obvezna za vse pripisane davčne zavezance. Med slednje spadajo podjetja in zasebni podjetniki, ki izpolnjujejo naslednje pogoje:

Med dejavniki, ki izključujejo možnost uporabe UTII, so:

Če LLC ali samostojni podjetnik izpolnjuje merila za pripisani režim, ima pravico preiti na poseben režim. Izjava UTII bo nadomestila več poročil: DDV, dobiček in premoženjske obveznosti.

Če podjetje ali zasebni trgovec spremeni davčni sistem, mora davčnim organom predložiti poročila UTII za vsa obdobja, ko so bili v posebnem režimu.

Izjave za "sponzorje" vključujejo podatke za eno četrtletje. Predložiti jih je treba najpozneje do 20. dne v mesecu po koncu naslednjega trimesečnega obdobja (člen 346.32 Davčnega zakonika Ruske federacije).

Če rok za oddajo obrazca pade na »rdeči dan« proizvodnega koledarja, se ta prestavi na dan v tednu, ki sledi vikendu.

Poročanje se odda davčni strukturi, kjer je podjetje ali samostojni podjetnik registriran kot »sponzor«.

Če je komercialna struktura navedena kot »stranka« v različnih mestih (okrožjih), ki jih nadzorujejo različni davčni organi, se izpolnjen obrazec predloži vsakemu od njih.

Če organizacija ali trgovec deluje v različnih mestih (okrožjih) pod jurisdikcijo enega IFTS, izpolni eno izjavo za enega prejemnika.

Veljavna zakonodaja podjetju in samostojnemu podjetniku pušča pravico izbire načina predložitve davčne napovedi UTII 2017 med dvema možnostma:

Pravico do izbire imajo vsi zavezanci, ne glede na višino prihodkov in število zaposlenih.

Če želi podjetje ali samostojni podjetnik predložiti poročilo na papirju, ima pravico uporabiti naslednje možnosti:

V prvih dveh primerih je trenutek prejema izjave dan dejanske predložitve davčnim organom, v tretjem primeru pa datum pošiljanja po pošti.

Če se podjetje ali trgovec odloči oddati obrazec elektronsko, ga lahko pošlje prek TCS ali preko osebnega računa zavezanca. V obeh primerih je treba vnaprej poskrbeti za pridobitev izboljšanega EDS za direktorja družbe ali samostojnega podjetnika. Datum oddaje poročila je dan njegove dejanske odpošiljanja.

Po prejemu poročila preko TCS je davčni organ dolžan zavezancu v 24 urah poslati potrdilo o sprejemu.

Po pojasnilih ministrstva za finance morajo podjetja in samostojni podjetniki davčnim organom predložiti napovedi UTII, če so registrirani kot "imputers". To je potrebno tudi v situaciji, ko komercialna struktura v četrtletju ni delovala in ni prejemala dohodka.

Če želite prenehati s pripravo deklaracij, se morate z vlogo za odjavo obrniti na "vaš" IFTS.

Davčni organi bodo sprejeli ničelno izjavo le, če komercialna struktura nima fizičnih kazalnikov. Na primer, podjetnik je prodal maloprodajno trgovino ob koncu 2. četrtletja, vendar ni imel časa za odjavo. V tem primeru bo za 3. četrtletje predložil izjave z ničelnimi vrednostmi.

Obrazec izjave UTII 2017, odobren z odredbo Zvezne davčne službe MMV-7-3 / [email protected] V letu 2017 se je glede na prejšnja obdobja spremenila. To je posledica prilagoditev davčnih služb v postopku obračuna davka.

Najpomembnejša med njimi je pravica samostojnega podjetnika, ki uporablja najeto delovno silo, da zmanjša znesek proračunske obveznosti za znesek prispevkov za pokojninsko in zdravstveno zavarovanje, ki jih sam prenese.

V tretjem delu deklaracije je od leta 2017 dodana vrstica za navedbo višine prispevkov za samostojne podjetnike. Prištejejo se k odbitkom za zaposlene in zmanjšajo znesek pripisanega davka, vendar ne več kot 50%.

Vzorec izpolnjevanja izjave UTII 2017 vključuje štiri med seboj povezane dele:

Zavezanec je dolžan izpolniti vse dele poročila, nekatere pa tudi večkrat, če je bil zaposlen na različnih področjih dela ali deloval v različnih teritorialnih enotah.

Priporočljivo je, da začnete izpolnjevati obrazec v drugem razdelku, nato pa nadaljujete na tretji. Podatki, pridobljeni med izračuni v teh delih deklaracije, se prenesejo v del št. Na koncu je v pripravi naslovnica, kjer je zapisano skupno število listov poročila.

Da davčni urad prejemnika nima vprašanj o obliki in vsebini dokumenta, morate pri izpolnjevanju izjave upoštevati naslednja priporočila:

Če komercialna struktura pripravi izjavo na papirju, uporabi črno ali modro-vijolično pero, v znane prostore napiše velike črke. V končnem dokumentu je prepovedano popravljati napake s lektorjem ali podobnimi sredstvi.

Če se poročilo, oddano na papirju, tipka na računalniku, je pomembno zagotoviti, da se robovi pri tiskanju ne »izmaknejo«. Tiskanje na obeh straneh ni dovoljeno, listi se ne spenjajo skupaj.

Da bi se izognili napakam pri prvem izpolnjevanju obrazca, se morate vnaprej seznaniti s pojasnili Zvezne davčne službe in (ali) poiskati primer končnega dokumenta na spletnih mestih informacijskih in pravnih sistemov.

Obrazec izjave za UTII za leto 2017 se začne z naslovno stranjo. Ta del poročila vsebuje naslednje informacije:

Če je "imputer" v fazi reorganizacije ali likvidacije, mora izpolniti dodatna polja lastninskega lista: TIN, KPP in kodo reorganizacije (izbrano iz imenika).

To je list, ki odraža postopek za izračun pripisanega davka. Izpolniti ga je treba ločeno:

Na vrhu strani je navedena standardna "glava": TIN in KPP, številka lista po vrstnem redu. Spodaj je napisana koda, ki ustreza smeri podjetja ali samostojnega podjetnika, na primer "01" - gospodinjske storitve, "03" - vzdrževanje avtomobila itd.

Spodaj prevajalec deklaracije izpolni vrstice:

Vrstice od 070 do 090 so vrednosti za tri mesece četrtletja. Davčni zavezanec piše:

Nadalje je v vrstici št. 100 povzeta davčna osnova za tri mesece, tako da se dobi vsota za četrtletje. Pomnoži se s stopnjo (str. 105) in seštevek se prikaže v polju 110 - znesek davčne obveznosti za določen OKTMO in dejavnost.

Tretji del se začne z "glavo" s številko lista, TIN in KPP strukture sestavljanja. Spodnje vrstice vsebujejo podatke:

Pri ugotavljanju vrednosti v polju 040 mora zavezanec upoštevati, da se pripisani davek od prispevkov ne more zmanjšati za več kot ½.

Prvi del obrazca UTII za leto 2017 je povzetek preostalega poročila. Na vrhu sta napisani TIN in KPP davčnega zavezanca, številka strani po vrstnem redu. Nadalje je vsebina lista sestavljena iz ponavljajočih se vrstic:

Pari vrstic se ponovijo, zavezanec vpiše njihovo število, ki ustreza številu OKTMO, na katerih se izvajajo dejavnosti. Preostala polja so zapolnjena s pomišljaji.

Na dnu strani je podpis vodje poslovne strukture, ki potrjuje točnost informacij, in datum poročila.

Četrtletno oblikovanje izjave o UTII ni dobro ime, ampak obveznost podjetij in samostojnih podjetnikov o "imputaciji". Dokument uporabljajo davčni organi za preverjanje pravilnosti izračuna proračunskih obveznosti in popolnosti njihovega prenosa. Zavrnitev priprave obrazca za poročanje pomeni naložitev globe podjetju kot celoti in njegovim uradnikom.

Če najdete napako, označite del besedila in kliknite Ctrl+Enter.

Za samodejno izračun in generiranje deklaracije UTII v letu 2018 v formatih PDF in Excel lahko uporabite brezplačno spletno storitev neposredno na našem spletnem mestu. Če se želite izogniti nadležnim finančnim izgubam, predlagamo, da z enim mesecem preizkusite zunanje izvajanje računovodstva iz 1C.

Izjava UTII za samostojne podjetnike (vzorec izpolnjevanja).

Izjava o UTII za organizacije (izpolnitev vzorca).

Davčno obdobje za UTII je četrtletje.

Izjava UTII se predloži ob koncu vsakega četrtletja najkasneje do 20 prvi mesec naslednjega četrtletja.

Tako je treba v letu 2018 izjavo predložiti:

Če 20. pade na vikend ali praznik, se rok za oddajo izjave prestavi na naslednji delovni dan, kot je v primeru izjave UTII za 3. in 4. četrtletje 2018.

Za zamudo pri predložitvi izjave UTII se kaznujejo naslednje globe:

Samostojni podjetniki in organizacije morajo davčnemu organu predložiti izjave UTII na dejanskem kraju poslovanja.

Pri opravljanju storitev, kot so:

nemogoče je nedvoumno določiti kraja poslovanja, zato v takih primerih samostojni podjetniki predložijo izjave Zvezni davčni službi v kraju stalnega prebivališča in organizacijam na lokaciji (pravni naslov).

v eni občini(z enim OKTMO), potem morate oddati eno izjavo, hkrati pa sešteti fizične kazalnike iz vsake točke v 2. razdelku deklaracije.

Če imate več točk na UTII z isto dejavnostjo v različnih občinah(z različnimi OKTMO), potem je treba davčnemu uradu vsakega subjekta predložiti svojo izjavo, medtem ko seštevanje fizičnih kazalnikov in izpolnjevanje več listov drugega razdelka ni potrebno.

Če se ukvarjate z več vrstami dejavnosti UTII na ozemlju, ki je v pristojnosti enega IFTS, potem morate predložiti eno izjavo, vendar z več listi razdelka 2 (za vsako vrsto dejavnosti se izpolni ločeno).

Če se ukvarjate z več vrstami dejavnosti UTII v različnih občinah, morate svojo izjavo predložiti davčnemu uradu vsakega subjekta z zahtevanim številom razdelkov 2 listov.

Izjavo UTII je mogoče predložiti na tri načine:

Opomba: oddati izjavo preko zastopnika- Samostojni podjetniki morajo izdati notarsko overjeno pooblastilo, organizacije pa pooblastilo v preprosti pisni obliki (podpisano s strani vodje in žigosano).

Opomba, pri predložitvi izjave v papirni obliki lahko nekateri IFTS zahtevajo:

Takšne zahteve ne temeljijo na davčnem zakoniku Ruske federacije, v praksi pa lahko njihovo neizpolnjevanje povzroči neuspešen poskus predložitve izjave.

Uradna navodila za izpolnjevanje izjave UTII lahko prenesete na tej povezavi.

polje " KOSITER". Samostojni podjetniki in organizacije navedejo TIN v skladu s prejetim potrdilom o registraciji pri davčnem organu. Za organizacije je TIN sestavljen iz 10 števk, zato je treba pri izpolnjevanju v zadnji 2 celici postaviti pomišljaje (na primer "5004002010—").

polje " kontrolna točka". Polje kontrolne točke IP ni izpolnjeno. Organizacije navedejo kontrolno točko, ki je bila prejeta na IFTS na kraju registracije kot davčni zavezanec UTII. Razlog za registracijo (znak kontrolne točke 5-6) mora imeti kodo "35".

polje " Številka popravka". Postavi: " 0— "(če se za davčno obdobje (četrtletje) prijava odda prvič)" 1— " (če je to prvi popravek), " 2— » (če drugi) itd.

polje " Davčno obdobje (šifra)". Navedena je šifra davčnega obdobja, za katero se predloži izjava ( glej Dodatek 1).

polje " Leto poročanja". To polje označuje leto, za katero je bila prijava predložena.

polje " Predloženo davčnemu organu (šifra)". Navedena je šifra davčnega organa, pri katerem se predloži izjava. Svojo kodo IFTS lahko ugotovite z uporabo.

polje " na kraju registracije (šifra)". Navedena je koda kraja predložitve izjave davčnemu organu ( glej Dodatek 3).

polje " davkoplačevalec". Samostojni podjetnik mora po vrstici izpolniti svoj priimek, ime in patronim. Organizacije napišejo svoje polno ime v skladu z ustanovnimi dokumenti.

polje " Šifra vrste gospodarske dejavnosti po klasifikatorju OKVED". To polje označuje kodo dejavnosti UTII v skladu z najnovejšim klasifikatorjem OKVED. Samostojni podjetniki in LLC lahko najdejo svoje kode dejavnosti v izpisku iz USRIP ali USRLE.

Opomba, pri predložitvi izjave UTII v letu 2018 mora biti ta koda navedena v skladu z novo izdajo OKVED. Kodo lahko prenesete iz stare v novo izdajo z uporabo naše storitve ujemanja kod OKVED.

Če izvajate več vrst dejavnosti UTII ali za dejavnost velja več kod OKVED, morate kodo dejavnosti navesti z največji dohodek.

polje " Oblika reorganizacije, likvidacije (šifra)"in polje" TIN/KPP reorganizirane organizacije". Ta polja izpolnijo samo organizacije v primeru njihove reorganizacije ali likvidacije ( glej Prilogo 4).

polje " Kontaktna telefonska številka". Podano v kateri koli obliki (na primer "+74950001122").

polje " Na straneh". To polje označuje število strani, iz katerih je sestavljena izjava (na primer "004").

polje " s prilogo dokazil ali njihovih kopij". Tukaj je navedeno število listov dokumentov, ki so priloženi izjavi (na primer pooblastilo zastopnika). Če takih dokumentov ni, postavite pomišljaje.

Blokiraj " Pooblastilo in popolnost podatkov, navedenih v tej izjavi". V prvem polju morate navesti: 1 "(če zanesljivost izjave potrdi samostojni podjetnik posameznik ali vodja organizacije)" 2 (če je zastopnik davčnega zavezanca).

V drugih poljih tega bloka:

Če se na ozemlju ene občine ukvarjate z več vrstami dejavnosti UTII (z enim OKTMO), potem morate predložiti eno izjavo, vendar z več listi odsek 2(za vsako vrsto dejavnosti se izpolni posebej).

Izpolniti boste morali tudi več listov razdelka 2, v primerih, ko se dejavnosti izvajajo v različnih občinah (z različnimi OKTMO), vendar so teritorialne pripadajo istemu IFTS.

Polje "TIN" in polje kontrolne točke(kako izpolniti, glejte razdelek "Naslovna stran").

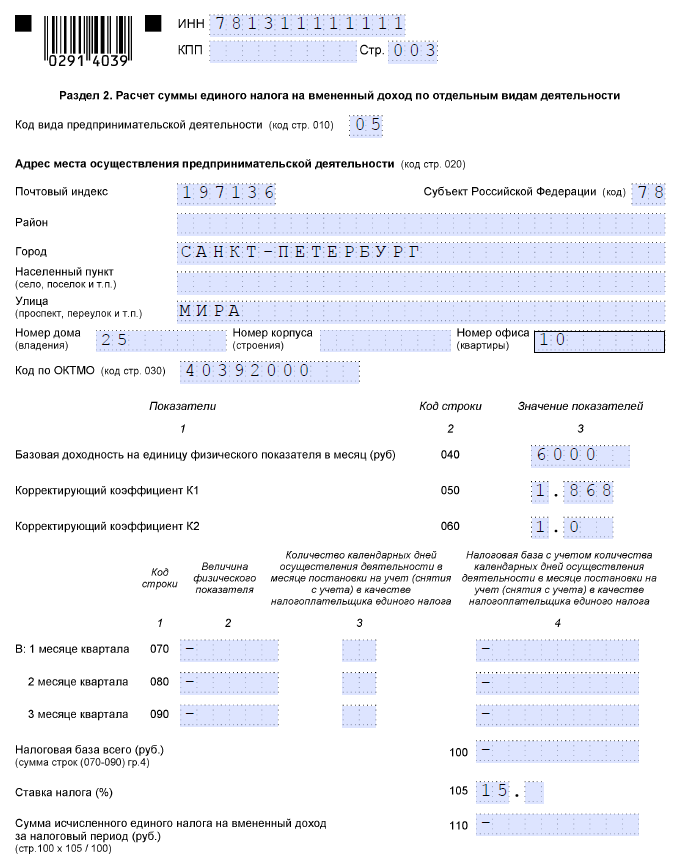

niz "010". Navesti morate kodo poslovne dejavnosti ( glej Dodatek 1).

niz "020". Izpolniti je treba polni naslov kraja poslovanja (če vrstica "010" vsebuje vrsto dejavnosti s kodo 05 , 06 , 10 ali 16, potem morajo organizacije v vrstico "020" napisati pravni naslov, samostojni podjetniki pa naslov kraja stalnega prebivališča).

niz "030". Kodo OKTMO lahko ugotovite z uporabo.

niz "040". Tukaj si lahko ogledate osnovno donosnost vaše dejavnosti ( glej Dodatek 1).

niz "050". V letu 2018 koeficient deflatorja K1 = 1,868(leta 2017 je bilo 1,798).

niz "060". Korekcijski faktor K2 določili organi občin, da bi zmanjšali velikost davka UTII. Njegov pomen lahko izveste na uradnem spletnem mestu Zvezne davčne službe (na vrhu spletnega mesta izberite svojo regijo, po kateri se bo na dnu strani v razdelku "Posebnosti regionalnih" pojavil pravni akt s potrebnimi informacijami. zakonodaja").

Vrstice "070", "080" in "090":

V stolpcu 2 je treba v vsakem mesecu v četrtletju navesti vrednosti fizičnih kazalnikov za ustrezno vrsto dejavnosti (ki je fizični kazalnik glej Dodatek 1). Pri izpolnjevanju deklaracije se vrednosti fizičnih kazalnikov zaokrožijo na cele enote v skladu s pravili zaokroževanja.

Če se je v četrtletju fizični kazalnik spremenil (na primer, zaposlen je bil drug uslužbenec), se ta sprememba odraža v deklaraciji od istega meseca, v katerem se je zgodila.

Če izvajate eno vrsto in isto vrsto dejavnosti, vendar v različnih krajih istega mesta (z enim OKTMO), vam ni treba izpolniti drugega lista razdelka 2, samo seštejte vrednosti fizičnih indikatorjev iz vsakega takega kraja.

V stolpcu 3 označuje število dni aktivnosti. Ta stolpec se izpolni le v primerih, ko je prijava oddana za četrtletje, v katerem ste se bodisi pravkar registrirali kot plačnik UTII (ne od začetka meseca) ali pa ste dejavnost končali, ne da bi čakali na konec četrtletja.

Primer. Oddate izjavo za 4. četrtletje. Recimo, da ste se 25. oktobra prijavili, 5. novembra pa napisali vlogo za odjavo. V tem primeru v stolpcu 3 vrstice 070 moraš napisati" 7- « in v vrsti 080 določi " 5- ” (ker ste bili oktobra aktivni 7 dni, novembra pa 5 dni). V vrsti 090 bo treba dati pomišljaji.

Opomba: če se v četrtletju niste registrirali (niste odjavili), je treba v vse celice stolpca 3 postaviti pomišljaje.

V stolpcu 4 davčna osnova (vrednost pripisanega dohodka) se izračuna za vsak koledarski mesec v četrtletju. Če želite dobiti vrednosti polj stolpca 4, morate izvesti zmnožek vrstic 040 , 050 , 060 , nato pa rezultat pomnožite z ustrezno vrednostjo vsake vrstice stolpca 2.

Poleg tega, če imate vrednosti v stolpcu 3, je treba dobljene vrednosti za stolpec 4 dodatno pomnožiti z ustrezno vrednostjo vsake izpolnjene vrstice stolpca 3 in rezultat deliti s številom koledarskih dni v mesecu, za katerega se obračunava davčna osnova.

niz "100". Tukaj je navedena skupna davčna osnova za 3 mesece četrtletja (vsota vrstic 070-090 stolpec 4).

niz "110". Tukaj je naveden znesek davka za četrtletje, ki se izračuna po formuli:

Vrstica 100 x 15 / 100

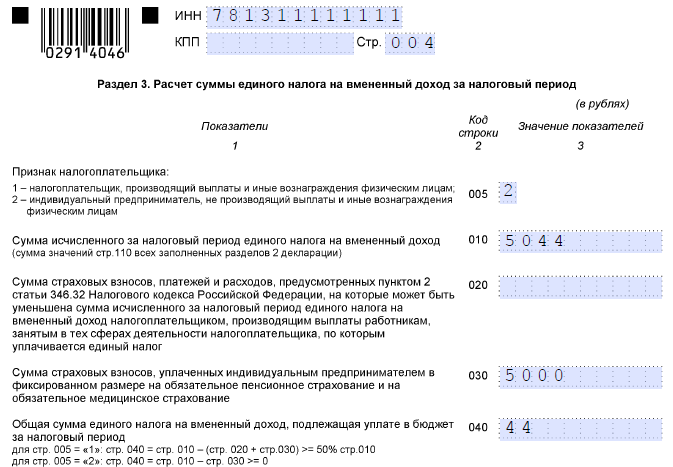

niz "005". Postavljeno je" 1 "- če samostojni podjetnik ali organizacija izplača plačila zaposlenim na tistih področjih dejavnosti, za katera se plača ali davek UTII" 0 "- če samostojni podjetnik posameznikom ne plačuje.

niz "010". Zabeležite skupni znesek davka za četrtletje. Ta vrednost se šteje kot vsota vrednosti vrstic 110 vseh izpolnjenih listov 2. oddelka deklaracije.

niz "020". Organizacije in samostojni podjetniki v tej vrstici navedejo znesek zavarovalnih premij, plačanih v tem četrtletju za zaposlene na tistih področjih dejavnosti, za katera se plača davek UTII. Prav tako so plačila in izdatki iz 2. odstavka čl. 346.32 Davčnega zakonika Ruske federacije.

niz "030". Samostojni podjetniki v tej vrstici navedejo znesek zavarovalnih premij, plačanih v tem četrtletju zase v fiksnem znesku.

niz "040". To označuje skupni znesek davka UTII, ki se plača v proračun.

Glede na vrednost vrstice 005 se izračuna po eni od naslednjih formul:

Če je vrstica 005 = 1 , potem:

Vrstica 040 = vrstica 010 - vrstica 020, medtem ko mora dobljena vrednost biti ≥ 50 % vrstice 010.