Ali je za samostojne podjetnike v letu 2018 potrebna ničelna izjava o poenostavljenem davčnem sistemu za leto 2017? Kje lahko prenesem obrazec v Excelu? Kako izgleda vzorec izpolnjevanja ničelne izjave za samostojnega podjetnika s predmetom »dohodek«? Odgovorili bomo na vprašanja in navedli primere polnjenja (na voljo so za prenos)

Če v letu 2017 samostojni podjetnik ni posloval in ni posloval na računih, ga to ne razbremeni potrebe po izpolnjevanju in predložitvi obrazca ničelne deklaracije za poenostavljeni davčni sistem za leto 2017. Po prenosu takšne izjave bodo davčni organi preprosto razumeli, da v letu 2017 ni bilo dohodkov. To pomeni, da IP, bi lahko rekli, v letu 2017 razglasi ničelno dejavnost.

Splošno pravilo je, da je rok za vložitev IP izjave po poenostavljenem davčnem sistemu za leto 2017 najkasneje do 30. aprila v letu, ki sledi preteklemu davčnemu obdobju. To pomeni, da morate formalno priti pravočasno pred vključno 30. aprilom 2018. Bo pa ponedeljek, uradni delavnik.

Za davčno napoved samostojnega podjetnika po poenostavljenem davčnem sistemu roki skoraj vedno padejo skupaj s prvimi majskimi prazniki. Podobna situacija je v letu 2018. Zato je rok za oddajo davčnega obračuna poenostavljenega davčnega sistema za samostojne podjetnike za leto 2017 zaradi 7. čl. 6.1 Davčnega zakonika Ruske federacije se premakne na 3. maj - četrtek. To bo prvi delovni dan po podaljšanih majskih praznikih. Za podrobnosti glejte "". Najkasneje je treba za samostojne podjetnike inšpektoratu zvezne davčne službe predložiti obrazec ničelne izjave za leto 2017.

ZAKLJUČEK

Tudi če podjetnik na poenostavljenem davčnem sistemu s predmetom obdavčitve »dohodek« v letu 2017 ni prejel nobenega dohodka, mora na svoj IFTS najkasneje do 3. maja 2018 oddati ničelno napoved o poenostavljenem davčnem sistemu.

Za predložitev ničelne izjave o poenostavljenem davčnem sistemu za leto 2017 v nasprotju s tem rokom grozi globa v višini 1000 rubljev. (Člen 1, člen 119 Davčnega zakonika Ruske federacije). Lahko pa poskusite zmanjšati znesek globe, če obstajajo olajševalne okoliščine, na primer, če pride do rahle zamude pri predložitvi (člen 1, člen 12 Davčnega zakonika Ruske federacije, člen 18 Odloka o Plenum Vrhovnega arbitražnega sodišča Ruske federacije z dne 30. julija 2013 št. 57). Če želite to narediti, skupaj z izjavo o poenostavljenem davčnem sistemu predložite pismo IFTS z zahtevo za znižanje zneska globe in navedite olajševalne okoliščine.

Za kršitev rokov za vložitev davčnih napovedi je predvidena ne le davčna, temveč tudi upravna odgovornost. Na zahtevo davčnega inšpektorata lahko izdajo opozorilo ali globo vodjo ali glavnega računovodje organizacije v višini od 300 do 500 rubljev. za vsako nepravočasno oddano prijavo (člen 15.5, 4. odstavek, 3. del, 23.1. člen Zakonika o upravnih prekrških).

Za zamudo pri vložitvi napovedi po poenostavljenem davčnem sistemu ima inšpektorat pravico blokirati bančne račune organizacije ali samostojnega podjetnika na poenostavljenem davčnem sistemu. Račun se lahko blokira, če organizacija ni predložila izjave v 10 delovnih dneh po izteku roka za njeno predložitev (člen 3, člen 76, člen 6, člen 6.1 Davčnega zakonika). Za samostojne podjetnike v celoti veljajo pravila o blokadi računov, če niso predložili napovedi o poenostavljenem davčnem sistemu za leto 2017.

Izpolnite naslovno stran z vsemi zahtevanimi podatki. Pri oddaji papirnate deklaracije v preostalih razdelkih izjave navedite TIN, KPP in številko strani.

In v vse druge celice vrstic vstavite pomišljaje (odstavek 2.4 oddelka II Postopka za izpolnjevanje deklaracije), razen:

Sestava ničelne izjave o poenostavljenem davčnem sistemu za samostojne podjetnike izgleda takole.

Ob ustavitvi dejavnosti in odsotnosti prihodkov je IP še vedno dolžan poročati regulativnim organom. Če v poročilih ni ničesar za prikaz, morate navesti ničelne podatke. Poročanje IP v odsotnosti dejavnosti se imenuje nič.

Podjetnik mora predložiti davčno napoved nič, katere oblika je odvisna od načina poslovanja samostojnega podjetnika. Podjetnik lahko glede na svojo dejavnost in obseg izbere primeren davčni režim - klasičen ali enega od posebnih režimov. Vsaka vrsta davčnega režima ima svoj obrazec za prijavo. Za zagotovitev ničelnega poročila niso na voljo posebni obrazci, izpolnijo se obrazci, zasnovani za uporabljeni način. Razlika med deklaracijo nič je v njeni vsebini - v poljih za označevanje zneskov se izpišejo pomišljaji ali ničle.

S tem samostojni podjetnik s tem davčnim organom obvesti, da se spomni svojih dolžnosti kot davčni zavezanec, vendar zaradi nedejavnosti nima obveznosti plačevanja davkov. Davčni strokovnjaki, ki so prejeli ničelno poročilo samostojnega podjetnika, trgovcu ne bodo nalagali kazni za neplačilo davkov, saj bodo videli odsotnost osnove za njihov izračun.

Če samostojni podjetnik v predpisanem roku ne predloži ničelne izjave, bo globa enaka 1000 rubljev. - to je najnižja možna globa, predvidena za prepozno vložitev davčnih napovedi in ni treba plačati davka.

Primeri, ko morajo samostojni podjetniki oddati nič poročil:

Ničelna izjava se predloži, če ni prihodkov, odhodkov in s tem poslovnega izida, torej ni podlage za izračun davčne obremenitve.

Če podjetnik ni predložil nobenega obvestila in prijavne dokumentacije o uporabi enega od posebnih režimov, je samodejno priznan kot davčni zavezanec po tradicionalnem davčnem režimu. Če hkrati v poročevalskem letu ni bilo opravljenih nobenih podjetniških dejanj, je treba predložiti naslednje ničelne izjave:

Podjetnik v tradicionalnem davčnem režimu je dolžan obračunati dodani davek na zneske ob prodaji. Če se dejavnosti, ki so predmet te vrste davka, ne izvajajo, potem ni predmeta obdavčitve DDV in zato ni obveznosti za njegovo plačilo. Pravice do vračila davka ne bo, če v poročevalskem obdobju ni bilo opravljenih transakcij s prejemki.

Kljub odsotnosti zneska DDV, ki ga je treba plačati ali vračiti, mora trgovec pravočasno predložiti napoved za to vrsto davka. Poročilo bo vsebovalo ničelne vrednosti.

Obrazec izjave je bil pripravljen z Odredbo št. MMB-7-3 / [email protected] od 29.10.14. Odda se 4-krat letno, na podlagi rezultatov vsakega četrtletja, rok je 25. dan v mesecu, ki sledi poročevalnemu obdobju.

Deklaracija vsebuje precej listov, vendar je treba pri oddaji ničelnega poročila izpolniti le naslovno stran in prvi del.

Na naslovni strani so navedeni podatki o plačniku, obdobju poročanja in kontaktni podatki. V prvem delu je določen skupni znesek davka na dodani davek, ki ga je treba plačati ali vrniti. Ker ni podlage za izračun davka, se v polja tega razdelka vpišejo pomišljaji. Polje morate izpolniti le z OKTMO in KBK. Vsa ostala polja so prečrtana.

V deklaraciji ni treba izpolnjevati ničesar drugega, saj so vsi ostali listi odražati podatke o transakcijah, opravljenih v četrtletju in obračunanem dodanem davku, na teh listih pa zaradi pomanjkanja aktivnosti ni ničesar odražati.

Ta izjava prikazuje letni dohodek, vire njihovega nastanka, odbitke, zneske davka in akontacije. Če samostojni podjetnik nima podatkov za izpolnjevanje takšnih kazalnikov, se v polja izjave vpišejo ničle.

Obrazec 3-NDFL, ki ga morajo izpolniti samostojni podjetniki v letu 2016 za predložitev ničelnih kazalnikov, odobren z ukazom št. MMB-7-11 / [email protected] z dne 24.12.14 (spremembe dne 25.11.15).

Če želi podjetnik zapreti IP, je treba v 5 dneh od dneva državne registracije dejstva zaprtja predložiti nič tri dohodnine. Rok se določi v delovnih dneh. Ta ukrep je treba izvesti, če je posel prenehal pred koncem poročevalskega leta.

Nič prijava se odda v kraju stalnega prebivališča trgovca, kjer je prijavljen kot davčni zavezanec na DOS. IP naslov mora biti dokumentiran, na primer vpis v potni list.

Zero 3-dohodnino lahko izpolnite in oddate v rokopisni ali elektronski obliki po pošti, osebno ali prek elektronskega operaterja.

V odsotnosti dejavnosti ima organizacija možnost, da namesto vseh nič deklaracij pripravi eno poenostavljeno izjavo, v kateri bodo prikazani ničelni kazalniki za vse vrste davkov. Za samostojne podjetnike ta možnost ni predvidena, v klasičnem načinu je podjetnik dolžan zagotoviti 3-dohodnino, ne glede na dejansko poslovanje.

Naslovni del izjave vsebuje podatke:

Če ni predmet obdavčitve, je treba izpolniti prva dva razdelka.

Izpolnjevanje polj:

Če podjetnik dela v poenostavljenem načinu, je treba v odsotnosti dejavnosti izpolniti ničelno deklaracijo o poenostavljenem davčnem sistemu.

To poročilo se odda enkrat letno, zadnji rok za oddajo je 30. april. leto po letu poročanja. Kraj predstavitve je podružnica, kjer je samostojni podjetnik posameznik registriran kot davčni zavezanec (na naslovu prebivališča, dokumentirano).

Obrazec izjave je bil pripravljen in priložen ukazu Zvezne davčne službe z dne 26. februarja 2016 št. MMV-7-3 / [email protected]

Izjava vsebuje več rubrik in naslovno stran, ki je obvezna za vse samostojne podjetnike. Glede na predmet obdavčitve morate izpolniti bodisi razdelka 1.1 in 2.1.1 pri obdavčitvi dohodka ali 2.1 in 2.2 - pri obdavčitvi dohodkov / odhodkov. Če samostojni podjetnik ne plača provizije za trgovanje in ne prejme finančnega ciljnega denarja za razvoj, se preostale strani izjave ne izdajo.

Naslovna stran vključuje:

Izpolnjevanje razdelkov poenostavljene deklaracije:

| Ime polja | Pojasnila |

| 1.1 - donosen poenostavljen davčni sistem | |

| 010 | Digitalna koda po teritorialnem klasifikatorju OKTMO |

| Druge vrstice | So prečrtani. |

| 1.2 - dohodkovno-odhodkov poenostavljen davčni sistem | |

| 010 | Šifra ozemlja OKTMO |

| Druge vrstice | So prečrtani. |

| 2.1.1 - dobičkonosni poenostavljeni davčni sistem | |

| 102 | Za samostojne podjetnike z osebjem - "1", brez osebja - "2". |

| 120-123 | Davčna stopnja se lahko v različnih občinah razlikuje od 0 do 6 %. |

| Druge vrstice | So prečrtani. |

| 2.2 - dohodkovno-odhodkov poenostavljen davčni sistem | |

| 260-263 | Davčna stopnja v različnih MO se lahko razlikuje od 0 do 15 %. |

| Druge vrstice | So prečrtani. |

Če podjetnik opravlja dejavnosti po posebnem režimu UTII, potem kot tak ne bo mogoče predložiti ničelne izjave UTII, saj enotni posebni davek, ki se plača po tem režimu, ni odvisen od rezultatov dejavnosti, temveč od pripisani dohodek, ugotovljen za vrsto poslovanja, obdavčljivi UTII.

Torej, tudi če samostojni podjetnik preneha poslovati, bo treba davek izračunati, plačati in odražati v izjavi. Če podjetnik tega ne želi storiti, naj obvesti davčni urad o svoji nameri, da prekine delo po pripisanem režimu. Davčni zakonik Ruske federacije obvezuje prevarante, da to dejanje izvedejo v 5 dneh od trenutka, ko je pripisana dejavnost ustavljena.

Izjava UTII vsebuje podatke o podlagi za izračun davčne obremenitve, ta kazalnik je odvisen od številnih ugotovljenih sestavin (fizični kazalnik, pripisani dohodek, prilagoditveni faktorji) in ni odvisen od dejanskega rezultata poslovanja v poročevalskem obdobju. Zato je izjemno nedonosno izvajati dejavnosti na UTII, ki je začasno prekinjena. Podjetje morate takoj odstraniti iz "imputacije".

Izjava se predloži štirikrat letno na podlagi rezultatov vsakega četrtletja. Rok za oddajo je 20. v mesecu, ki sledi vsakemu četrtletju.

Obrazec izjave za UTII je v prilogi k Odredbi št. MMB-7-3 / [email protected] z dne 22.12.2015, ga je treba uporabiti začenši s poročanjem za 1 sq. 2016

Če samostojni podjetnik preneha svoje poslovanje na UTII, se v 5 dneh pošlje obvestilo Zvezni davčni službi UTII-4 o odjavi kot pripisani davčni zavezanec. Norme Davčnega zakonika Ruske federacije ne dovoljujejo vložitve zgornje izjave s pomišljaji ali ničlami.

Dober dan, dragi bralci.

Na začetku vsakega leta samostojni podjetniki na poenostavljenem davčnem sistemu oddajo davčne napovedi. In ne bi bilo odveč spomniti se, kako so sestavljeni, saj se je od leta 2016 obrazec izjave o poenostavljenem davčnem sistemu v primerjavi z lanskim letom v skladu z odredbo Zvezne davčne službe z dne 26. , 2016 št. ММВ-7-3/99.

Za začetek si oglejmo primer in pravila za izpolnjevanje ničelne deklaracije za samostojnega podjetnika po poenostavljenem davčnem sistemu 6% brez zaposlenih za leto 2016.

Če želite izpolniti ničelno deklaracijo IP na poenostavljenem davčnem sistemu 6%, morate izpolniti naslednje liste:

Oglejmo si primer izpolnjevanja vsakega lista deklaracije podrobneje na posebnem primeru.

Tukaj morate podati naslednje podatke za vaš IP, kot v zgornjem primeru:

Ni potreben datum ali podpis! Podpišite ob predložitvi izjave Zvezni davčni službi v prisotnosti uslužbenca Zvezne davčne službe

Tukaj je treba dati majhno razlago. Če je z vrstico št. 133 vse jasno, saj samostojni podjetnik ni imel dohodka, potem ni davka na poenostavljeni davčni sistem, kar pomeni, da v tej vrstici zapišemo številko "0"

In v vrstico št. 143, ki označuje zavarovalne premije obveznega in zdravstvenega zavarovanja za poročevalsko leto, pišemo tudi »0«, kljub temu, da je te premije naš samostojni podjetnik posameznik plačal pravočasno in v celoti.

Ta incident izhaja iz pravil za izdajo deklaracije, ki so navedena na istem listu:

Se pravi, davek na poenostavljeni davčni sistem po odbitku obveznih prispevkov za zdravstveno in pokojninsko zavarovanje ne more biti negativen. Zato v vrstici št. 143 navedemo številko "0".

Nato morate izjavo natisniti v dveh izvodih in jo oddati na davčni urad do 30. aprila. En izvod bo prevzel uslužbenec Zvezne davčne službe, na drugem izvodu, ki vam ga bo dal, pa bo podpisal, datiziral in žigosal Zvezno davčno službo.

Svojo kopijo hranite v arhivskih dokumentih za IP.

Vsak podjetnik se sooča s potrebo po izpolnjevanju poročil. Podjetniki v poenostavljenem davčnem sistemu morajo plačati enkratni davek četrtletno in predložiti izjavo Zvezni davčni službi. S temi dokumenti ni nič narobe. Le slediti morate določenemu zaporedju. Poglejmo podrobneje, kako izpolniti ničelno izjavo.

Ob koncu leta podjetniki, ki so na »poenostavitvi«, vložijo izjavo, v kateri so razvidni finančni rezultati leta. Dokument, ki vsebuje podatke o višini prihodkov in odhodkov, je treba predložiti davčnemu uradu osebno ali preko notarskega zastopnika. Če podjetnik leto dni ni prejel dohodka, se morate vnaprej pozanimati, kako pravilno izpolniti ničelno deklaracijo na poenostavljenem davčnem sistemu.

Takoj ugotavljamo, da se ta izraz uporablja samo v ustnem govoru. - to je poročilo, ki podaja podatke o negibanju sredstev za leto. Posledično se davčna osnova za izračun plačil v proračun ne oblikuje. Po obliki se tak obrazec ne razlikuje od običajnega, vendar je njegovo izpolnjevanje odvisno od davčnega sistema. Poglejmo podrobneje, kako izpolniti ničelno izjavo IP, predstavili bomo tudi vzorec dokumenta.

Podjetniki sestavijo naslovno stran, nato pa od konca izpolnijo rubrike 2.1 in 1.1. Podatki se vnašajo ročno s črnim ali modrim črnilom. Ali pa se poročilo izpolni z računalniškim programom. Če manjkajo podatki o nekaterih postavkah prihodkov ali odhodkov, se postavijo pomišljaji.

Večina podjetnikov ima veščine dela z računovodskimi dokumenti, zato poročila raje izpolnjujejo sami. Navsezadnje so navodila za vsak obrazec. Toda tudi njegova podrobna študija ne zagotavlja, da pri izpolnjevanju ne bo prišlo do napak. Najpogosteje nastanejo zaradi sprememb zakonodaje. Zato, da bi vedeli, kako pravilno izpolniti ničelno izjavo, morate najprej prebrati predpise.

Podjetniki, ki opravljajo storitve v okviru splošnega davčnega režima, poročajo četrtletno in letno - o dohodkih. V obeh primerih je dovoljena nična izjava.

Poročilo o DDV se predloži za obdobje, v katerem je bila opravljena prodaja. V dokumentu je navedena vrednost blaga, ki vključuje davek. Vendar se morate spomniti, da če je bilo blago prodano v mesecu poročanja in je bilo plačilo opravljeno pozneje, se znesek davka vključi v naslednje obdobje. To pomeni, da se poroča nič za prvo četrtletje, če IP ni prejel nobenih plačil. Če podjetnik za leto ni prejel dohodka, se 3-dohodnina odda nič. Socialna plačila, prejemki, plače, ki jih državljan prejme za opravljanje nalog po pogodbi o zaposlitvi, ne veljajo za dohodke.

Večina podjetnikov je na "poenostavljenih". Tukaj lahko oddate tudi ničelno poročanje, ne glede na to, kateri predmet obdavčitve se uporablja. Če je predmet "dohodek", vam v njihovi odsotnosti ne bo treba plačati davka. Če se uporablja shema prihodkov in odhodkov, je treba tudi v primeru izgube plačati 1 % zneska dohodka.

Predvideva izplačilo fiksnega zneska vsak mesec, ne glede na prejeti dohodek. Zato je ničelna izjava za UTII nemogoča.

Če podjetnik dela sam, mora poleg napovedi po poenostavljenem davčnem sistemu predložiti knjigo prihodkov in odhodkov, statistično in panožno poročanje. Samostojni podjetnik posameznik ima pravico zaposliti do 100 delavcev. Toda v tem primeru mora dodatno predložiti naslednja poročila:

Preden preučimo, kako izpolniti ničelno deklaracijo na poenostavljenem davčnem sistemu, povzamemo vse zgoraj navedeno. Poročilo brez dohodka lahko oddajo samostojni podjetniki, ki:

Obrazci poročil se iz leta v leto spreminjajo. Zato se morate pred izpolnjevanjem podatkov prepričati, da uporabljate nov obrazec. V tem pogledu je LLC lažje. Podjetniki, ki uporabljajo katero koli različico programa 1C, dobijo dostop do posodobljenega obrazca takoj po posodobitvi.

Samostojni podjetniki, ki najpogosteje ne potrebujejo plačljive programske opreme, morajo iskati poročila na spletni strani Zvezne davčne službe. To ni vedno priročno. Lahko pa uporabite program "Legal Taxpayer" (različica 4.47).

Veliko sprememb je doživela tudi oblika obrazca za leto 2016. Zdaj mora IP na poenostavljenem davčnem sistemu 6% podatke vnesti v vse tri liste, četrtletno pa navesti stopnjo v odstavku 2.1.1.

Poglejmo podrobneje, kako izpolniti ničelno deklaracijo v poenostavljenem davčnem sistemu.

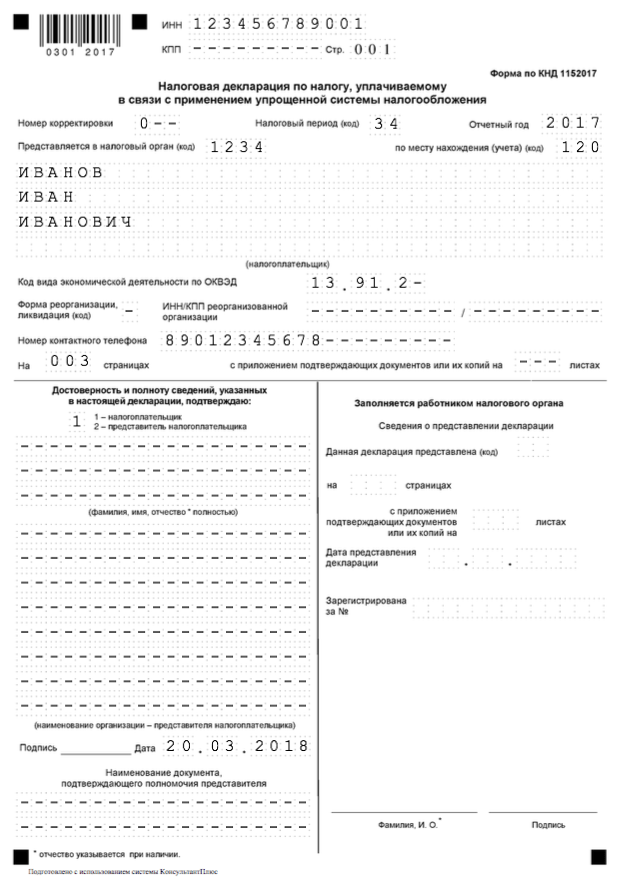

Na prvi naslovni strani morate navesti ime LLC ali polno ime samostojnega podjetnika, šifro.Tu je navedena tudi šifra organa FTS in obdobje, za katero se poročilo odda. Nato morate oštevilčiti strani in podpisati vsak list. Številke so zapisane v formatu "001", "002" in "003".

V polju "na kraju registracije" mora organizacija navesti kodo "210", podjetniki - "120".

Kako izpolniti ničelno deklaracijo? Odstavek 1.1 sledi:

Kako izpolniti ničelno izjavo v klavzuli 2.1? naj:

Vzorec izpolnjene deklaracije nič USN je predstavljen spodaj. S tem je izpolnjevanje obrazca končano. Ostaja le, da ga izročite FTS.

Oglejmo si primer poročila s pomočjo "Pravnega davkoplačevalca".

Po zagonu programa morate ustvariti predlogo dokumenta. Če želite to narediti, v razdelku »Dokumenti« izberite »Davčno poročanje« in nato navedite obrazec št. 1152017. Odpre se prazen obrazec. Kako izpolniti ničelno izjavo za IP USN?

Oblikovanje se začne z naslovno stranjo. Tukaj morate vnesti TIN in KPP. V vrstico "Davčna doba" morate vnesti kodo "34". Številka preteklega koledarskega leta se bo samodejno prikazala. Zadnji dotik je pisanje OKVED. Kako izpolniti ničelno deklaracijo, katere vzorec je bil predstavljen prej? Upoštevajmo še nekaj odtenkov. Da bi zavihek »Razdelek 1.1« postal aktiven, morate v zgornji menijski vrstici klikniti gumb »Dodaj razdelek«. Tukaj morate vnesti podatke v vrstice:

Kako izpolniti ničelno deklaracijo? Pododdelek 2.1 je dodan na enak način. Iste vrstice so izpolnjene tukaj:

Ostaja samo, da natisnete poročilo in ga oddate Zvezni davčni službi.

Ko smo ugotovili, kako pravilno izpolniti ničelno izjavo za samostojnega podjetnika, pojdimo na vprašanje rokov za predložitev dokumenta. Postopek oddaje tovrstnih poročil se ne razlikuje od običajnega. Rok za oddajo je 30. april naslednjega leta. Toda v tem primeru lahko poročila oddate hitreje. Ne smete se bati nenačrtovanega pregleda. Ničelno poročanje je pogost pojav v poslovanju.

Poročilo lahko oddate tako, da se osebno obrnete na Zvezno davčno službo, ga pošljete s priporočeno pošto ali pošljete elektronsko. Roki za poročanje so prikazani v spodnji tabeli:

Pomembno je ne le vedeti, kako izpolniti ničelno deklaracijo za poenostavljen davčni sistem IP, ampak tudi, da je ne pozabite pravočasno predložiti Zvezni davčni službi. Za kršitev določenih pogojev se podjetniku grozi globa v višini tisoč rubljev. Vendar se ta znesek lahko zmanjša, če obstajajo olajševalne okoliščine. V tem primeru morate skupaj z oddajo poročil predložiti dopis z zahtevo za znižanje zneska pristojbine. Če pa kršite roke za predložitev dokumenta več kot 10 dni, lahko Zvezna davčna služba začasno blokira poslovanje na bančnih računih.

Kako se izpolni naslovna stran, je bilo že opisano zgoraj. Zato takoj nadaljujemo z izpolnjevanjem pododdelka 2.1.

Vrstica 102 označuje kodo IP, to je "2". Naslednje tri vrstice označujejo dohodek v rubljih po obračunskem načelu, nato davčno stopnjo za vsako četrtletje, znesek, ki se prenese v proračun.

Na primer, samostojni podjetnik za leto 2015 je četrtletno prejel 80, 90, 90 in 120 tisoč rubljev.

Znesek davka | Znesek davka | Prispevki plačani |

|||||||

Pomen | |||||||||

Znesek davka (str. 140-143) ne sme presegati izvedenih plačil (str. 130-133). Na primer, v prvem četrtletju leta je bilo plačanih 5.565 tisoč rubljev. kot prispevek za 4. četrtletje preteklega obdobja. Ta znesek presega 4,8 tisoč rubljev. za 1. četrtletje 2016. Zato vrstica 140 označuje natančno 4,8 tisoč rubljev. Vse ostale vrstice so izpolnjene na enak način. Preostanek v obliki 5,6 tisoč rubljev. nenehno prenaša iz enega obdobja v drugo. Vrstica 143 se izpolni na naslednji način: 15,6 + 5,565 = 21,165 tisoč rubljev.

Pododdelek 2.1.2 izpolnjujejo plačniki prispevkov po enakem principu. Najprej se navedejo zneski dohodka na kumulativni osnovi, nato znesek plačanega davka in prispevkov. Toda v tem primeru so kazalniki iz razdelka 2.1.1 vključeni v ustrezne vrstice 2.1.2.

Če se IP ukvarja samo s trgovino in plačuje pristojbino za vse dejavnosti, potem bodo številke v razdelku 2.1.2 kopirale vrstice iz 2.1.1. Če se podjetnik posameznik ukvarja tudi z drugimi vrstami dejavnosti, ki niso predmet plačila, bodo zneski v točki 2.1.1 večji od številk iz 2.1.2.

Nadaljujmo s pogoji prejšnjega primera. Predpostavimo, da samostojni podjetnik prejme le polovico dohodka od trgovine in plača pristojbino v višini 1,5 tisoč rubljev četrtletno. Kako torej izpolniti razdelek 2.1.2?

Znesek davka | Znesek pristojbine | Znesek pristojbine, ki jo je treba odbiti |

|||||||

Odbitki se obračunavajo kot v razdelku 2.1.1, vendar samo za trgovalne prispevke. Ker znesek plačanih prispevkov v celoti krije davek, za prva 3 četrtletja ni ničesar odbiti. Rezultat v vrstici 163 se izračuna na naslednji način: 11,4 - 10,583 \u003d 0,817 tisoč rubljev. Ta številka mora biti nujno manjša od razlike med vrsticami 143 in 133 v 2.1.1: 22,8 - 21,165 = 1,635 tisoč rubljev.

Zdaj moramo dopolniti informacije v razdelku 2.1.1. V vrstici 010 je koda OKTMO fiksna. Vrstice 030, 060 in 090 se izpolnijo, če je IP med letom spremenil kraj registracije. Če se to ni zgodilo, morate v vrsticah navesti črtice.

13x - 14x - 16x, kje

X je koda zadnje vrstice.

Pozitiven rezultat se vpiše v vrstice 020, 040, 060, negativen pa - 030, 050, 070.

Skupni obračunani znesek, ki ga je treba odšteti, je (vrstica 100):

22,8 - 21,165 - 0,817 \u003d 0,818 tisoč rubljev.

Podjetniki, ki prejemajo sredstva v okviru programa, izpolnijo razdelek 3. Tukaj je navedena koda prejema, datum, obdobje, v katerem je treba sredstva porabiti, in njihov znesek.

Tudi če organizacija ali samostojni podjetnik ob koncu leta ni imel dohodkov (s predmetom obdavčitve "dohodek") ali prihodkov in odhodkov (s predmetom "prihodki minus odhodki"), ki so bili upoštevani pri obračunu davka, IFTS je treba predložiti ničelno izjavo o poenostavljenem davčnem sistemu (odobreno z odredbo Zvezne davčne službe z dne 4. 7. 2014 št. ММВ-7-3/ [email protected]).

Obrazec izjave lahko prenesete.

Izpolnite naslovno stran z vsemi zahtevanimi podatki. Pri oddaji papirnate deklaracije v preostalih razdelkih izjave navedite TIN, KPP in številko strani. In v vse druge celice vrstic postavite pomišljaje (odstavek 2.4 oddelka II Postopka za izpolnjevanje deklaracije).

Podpišite strani izjave, vključno z naslovnico, in datum dokončanja (na tistih straneh, kjer je predviden prostor za podpis in datum).

Če je samostojni podjetnik v poročevalskem letu plačal zavarovalne premije po "donosnem" poenostavljenem davčnem sistemu, potem ničelne izjave ne bo mogoče oddati. Znesek prispevkov bo moral biti prikazan v vrsticah 140–143 oddelka 2.1 izjave.

Izjavo USN lahko oddate:

| Situacija | Obdobje (člen 346.23 Davčnega zakonika Ruske federacije) | |

|---|---|---|

| Za organizacije | Za podjetnike | |

| Organizacija ali samostojni podjetnik je vse leto uporabljal poenostavljen davčni sistem | Najkasneje do 31. marca leta, ki sledi preteklemu letu | Najkasneje do 30. aprila v letu, ki sledi preteklemu letu |

| Organizacija ali samostojni podjetnik je prenehal delovati na poenostavljenem davčnem sistemu in o tem vložil ustrezno obvestilo (člen 8 člena 346.13 Davčnega zakonika Ruske federacije) Zvezni davčni službi. | Najkasneje do 25. dne v mesecu, ki sledi mesecu, v katerem je bilo obvestilo predloženo IFTS | |

| Organizacija ali samostojni podjetnik je izgubil pravico do posebnega režima (na primer, če se je delež udeležbe drugih organizacij v odobrenem kapitalu vašega podjetja povečal in presegel 25% (člen 14, člen 3, člen 346.12 DDV). Kodeks Ruske federacije)) | Najkasneje do 25. dne v mesecu, ki sledi četrtletju, v katerem je prišlo do »shoda« s poenostavljenim davčnim sistemom | |

Za predložitev ničelne izjave o poenostavljenem davčnem sistemu v nasprotju s tem rokom grozi globa 1000 rubljev. (člen 1 člena 119 Davčnega zakonika Ruske federacije, pismo Ministrstva za finance Rusije z dne 14. avgusta 2015 št. 03-02-08 / 47033). Lahko pa poskusite zmanjšati znesek globe, če obstajajo olajševalne okoliščine, na primer, če pride do majhne zamude pri predložitvi (člen 1, člen 112 Davčnega zakonika Ruske federacije, člen 18 Odloka o Plenum Vrhovnega arbitražnega sodišča Ruske federacije z dne 30. julija 2013 št. 57). Če želite to narediti, skupaj z izjavo o poenostavljenem davčnem sistemu predložite inšpekciji dopis z zahtevo za znižanje zneska globe in navedite olajševalne okoliščine.