Splošni pojmi o državah in davčnih sistemih

Sestavni del razvoja naše civilizacije je nastanek držav. To je naraven proces družbenega razvoja. Njegov vzrok je delovna aktivnost osebe in povečanje njene učinkovitosti. Pojav presežne delovne sile vodi v razslojevanje družbe, nastanek razredov in kast ter oblikovanje državnosti.

Opredelitev 1

Država se imenuje oblika in sistem upravljanja določenega ozemlja, prebivalstva in gospodarstva tega ozemlja.

Opredelitev 2

Država je sistem politične moči v družbi.

Državni aparat je potreboval vzdrževanje. Zato se je pojavil sistem zbiranja materialnih sredstev (denar, naravni proizvodi) za potrebe struktur moči in za potrebe države (vzdrževanje vojske in uradnikov, pravosodnih organov, gradnja cest itd.). Različna ljudstva in v različnih časih so te pristojbine imele različna imena. Danes se imenujejo davki.

Opredelitev 3

Davki so obvezna (obvezna) brezpogojna in neodplačna gotovinska plačila, ki jih pobira država (vladni organi različnih ravni) za zagotavljanje opravljanja svojih funkcij.

Opredelitev 4

Celota davkov, postopek za njihovo uvedbo in odpravo, načela in metode obračunavanja in pobiranja, organi za spremljanje in pobiranje davkov, zakonodajni okvir, ki ureja te procese, tvorijo davčni sistem države.

Naravo in značilnosti davčnega sistema vsake države določajo njen pravni okvir in cilji javne politike. Toda kljub raznolikosti so vsi davki in davčni sistemi zasnovani za opravljanje istih nalog. To so:

Švedska je ena največjih držav v Evropi. Nahaja se na Skandinavskem polotoku. Po državnem sistemu je enotna država, ustavna monarhija.

Zgodovina nastanka švedskega kraljestva sega v začetek X$ stoletja. Nato so nastale zveze vikinških plemen, ki so si prislužile slavo neprekosljivih bojevnikov. Postopoma je Švedska med osvajalnimi vojnami razširila svoje posesti na celoten Skandinavski polotok in pomemben del obale Baltskega morja.

Toda poraz v severni vojni z Rusijo je bil začetek dolgega upada v razvoju države. Zato je Švedska stopila na pot industrializacije nekoliko pozneje kot vodilne države Evrope. Šele v XX$ stoletju je Švedska, ki je sledila politiki nevtralnosti, uspela intenzivirati razvoj svojega gospodarstva.

Sredi $XX$ stoletja so bili postavljeni temelji trenutne stabilnosti gospodarskega razvoja države. Trenutno je Švedska v skupini vodilnih držav po indeksu človekovega razvoja (glede na življenjske razmere in dejavnosti državljanov). Država namenja resno pozornost dostopnosti izobraževanja in zdravstvene oskrbe vsem državljanom. Pomembno mesto v državni politiki imajo prizadevanja za ohranjanje ugodnih okoljskih razmer.

Vse to je postalo mogoče zaradi skrbno načrtovane ekonomske politike vlade. Glavni poudarek, začenši s 60$-ih $XX$ stoletja, je bil dan na visoke tehnologije in dobro premišljeno socialno politiko. Vodilni sektorji nacionalnega gospodarstva so strojništvo (avtomobilska industrija, letalogradnja, radiotehnika in radijska elektronika, ladjedelništvo), elektroenergetika, lahka, lesna in celulozno-papirna industrija. Pomembne prihodke v državni proračun predstavljata turizem in storitveni sektor.

Pomembno vlogo pri ohranjanju visokega življenjskega standarda ima državni davčni sistem na Švedskem. Strukturiran je tako, da visoke plače ustrezajo visokim davčnim stopnjam. Lahko dosežejo 55 $ % zaslužka državljana.

Glavne vrste davkov, ki zagotavljajo glavne prihodke državnim proračunom vseh ravni na Švedskem, so:

Opomba 1

V skladu z veljavno švedsko davčno zakonodajo morajo vsa komercialna podjetja in organizacije (vključno z njihovimi podružnicami), ki opravljajo svoje gospodarske dejavnosti v državi, plačati dohodnino (več kot 20 $ %). Obdavčitev je predmet svetovnega dohodka rezidenčnih podjetij in dohodka nerezidentov, prejetih iz švedskih virov. Podjetje se šteje za rezidentko, če je vključeno v švedski poslovni register.

Po švedski davčni zakonodaji je davčno obdobje 12 $ mesecev. Toda njegove koledarske meje morda ne sovpadajo s koledarskim letom. Na splošno se mora davčno obdobje (proračunsko leto) končati 30. aprila ali 31. avgusta ali 31. decembra.

Dohodnino morajo plačati posamezniki, ki so rezidenti države. Poleg tega so posamezniki, ki so prej živeli na Švedskem, zavezani dohodnini, če imajo dom ali družino v državi. Tujci ga morajo plačati tudi, če so ostali na ozemlju države več kot 183 $ dni v koledarskem letu (ali davčnem obdobju). Dohodnina je razdeljena na dva dela - občinski in državni (državni).

Davek na dodano vrednost na Švedskem se zaračunava vsem fizičnim in pravnim osebam, ki prodajajo svoje blago in storitve v državi. Poleg tega se lahko pobiranje davka zgodi v kateri koli fazi prodaje blaga. Davčna stopnja se razlikuje (od 6$% do 25$%). Odvisno je od narave blaga ali storitev. V nekaterih primerih je zagotovljena oprostitev plačila tega davka.

Na razvoj davčnega sistema na Švedskem vpliva splošna gospodarska situacija, za katero so značilni naslednji trendi:

Stabilnost in nespremenljivost večletnih splošnih pravil za obračunavanje davkov;

Visoka stopnja razvoja regulativnega sistema;

Nenehna usmerjenost države v podporo strukturi je videti kot juvalsko ravnovesje;

Fleksibilnost, selektivnost v smeri kompleksa ugodnosti in sanacije za izvajanje splošnih ciljev socialno-ekonomske politike;

Spremenljivost in občutljivost na spremembe pri oblikovanju dohodka predmetov obdavčitve;

Nenehna protiinflacija;

Fleksibilnost različnih vrst davkov in stopenj glede na stanje denarnega toka;

Pokritost z različnimi davki denarnih, premoženjskih in naravnih nepremičnin kot predmetov obdavčitve.

Davki na Švedskem so precej veliki, v nekaterih letih so znašali več kot 50 % bruto domačega proizvoda (BDP), vključno z neposrednimi - 25,3, posrednimi - 14,7, socialnim zavarovanjem - 16,5 %.

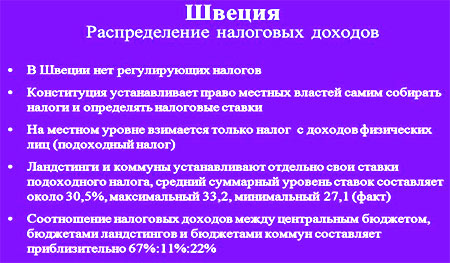

Švedska jasno razlikuje med davki, ki so v pristojnosti vlade, in davki, ki so v pristojnosti lokalnih vlad. V skladu s tem se določi znesek prejetih davkov v teh ravneh. Treba je opozoriti, da se večina teh sredstev vrne plačnikom v obliki storitev, prejetih od države.

TO večjih neposrednih davkov vključujejo nacionalno in lokalno dohodnino od kapitala, dediščine, darila. Poleg tega obstajajo številni honorarji podjetnikov za socialno zavarovanje, pokojnine, pomoč pri zdravljenju.

TO posredni davki vključujejo tiste, ki jih v celoti prejema državni proračun: davek na dodano vrednost (DDV), trošarine na določeno blago in izdelke. Švedske centralne oblasti določajo tako državne kot občinske davke, lokalne oblasti pa imajo pravico, da nekatere od njih določijo same. Poseben je pristop na Švedskem k strukturi davkov. Največji delež zavzemajo davki na dohodek, premoženje, blago v obliki trošarin in DDV. Od vseh zneskov je 88 % dohodnine, od tega 41 za blago in storitve, 28 za osebne dohodke in 6 % za premoženje.

Značilnost državnega davčnega sistemaŠvedska je njeno družbeno središče. Približno 60 % vseh proračunskih izdatkov se porabi za zdravstvo, socialno varnost, izobraževanje in kulturo. Posledica takšne politike je visoka socialna varnost državljanov, predvsem upokojencev in invalidov, izvozna sposobnost švedskih podjetij, ki zasedajo vidno mesto na svetovnem trgu.

Z mehanizmom prerazporeditve dohodka država prispeva ne le k izenačevanju dohodkov različnih skupin prebivalstva, temveč tudi k tekoči potrošnji. Socialni problemi se rešujejo predvsem s povečanjem zaposlenosti, za kar se porabi kar nekaj denarja.

Vendar pa so se v 90-ih letih prejšnjega stoletja v švedskem gospodarstvu pojavile tudi nekatere negativne lastnosti: stopnje inflacije so se povečale v primerjavi s predvidenimi (za 2 %), stroški dela so se močno povečali, rast BDP in produktivnost dela sta se zmanjšali. Progresivna obdavčitev visokih dohodkov je pomembno vplivala na izboljšanje življenjskega standarda različnih segmentov prebivalstva. Zaradi te politike ima Švedska najmanjšo razliko na svetu med najvišjo in najnižjo ravnjo porabe.

Izvajanje ekonomskih in socialnih programov je povzročilo potrebo po dodatnih finančnih sredstvih iz državnega proračuna, kar je posledično povečalo davčno obremenitev davkoplačevalcev. Povečanje potreb države po sredstvih je okrepilo fiskalno funkcijo davkov s povečanjem osnove in višine stopenj, števila plačljivih davkov. To je povzročilo povečanje davčnih prihodkov na 56 % bruto nacionalnega proizvoda (BNP). Največji delež ima dohodnina – 19 % BNP, prispevki za socialno zavarovanje podjetij – 13 %, trošarine – 5 %, davki na potrošnjo – 7 %.

Glavni cilj davčne reforme, ki se izvaja od začetka 90. let 20. stoletja, je bil naslednji:

Odprava negativnih socialno-ekonomskih posledic obstoječega davčnega sistema;

Nezmožnost izplačevalnikov z visokimi dohodki, da se utajijo davkom in zagotovijo enake pogoje obdavčitve za plačnike z enakimi dohodki.

Nova vlada, ki je na oblast prišla leta 2006, namerava zmanjšati davčno breme za 27 milijard SEK. Predvideno je tudi zmanjšanje državnega deleža v nekaterih podjetjih, torej izvedba njihove delne privatizacije.

Davek na dodano vrednost (DDV). Sistem obdavčitve DDV na Švedskem je podoben sistemu v EU. Podjetje, ki ima promet z DDV v višini več kot 1 milijon švedskih kron, se mora pri davčnih organih registrirati kot zavezanec za DDV. Če je promet manjši od 1 milijona SEK, potem registracija ni obvezna. Običajna stopnja DDV je 25 %. Znižano - 12 % od hrane in turističnih storitev. Najnižja stopnja je 6 % iz časopisov. Poročila o DDV se predložijo mesečno skupaj z dokazili za plačilo DDV.

Rezidenti so dolžni plačati davek po stopnji 1,5 % na neto vrednost nepremičnine, ki presega 800.000 SEK, tako na Švedskem kot zunaj nje. Premoženje, ki je obratni kapital, ni predmet obdavčitve. Različne fundacije in dobrodelne ustanove plačujejo davek na nepremičnine po stopnji 0,15 % na neto vrednost premoženja, ki presega 25.000 SEK.

Nerezidenti plačajo ta davek samo za nepremičnine, ki se nahajajo na Švedskem. Če je nepremičnina, ki se nahaja v tujini, oproščena obdavčitve, se lahko pri določanju ustrezne davčne stopnje vključi v davčno osnovo nerezidenta.

Obračuni plač so naslednji (%):

1) za pokojnine - 13;

2) zdravstveno zavarovanje - 8,43;

3) pokojnina ljudi (za zagotovitev brez delovne dobe) - 5,86;

4) pokojninsko zavarovanje - 0,2;

5) zavarovanje za poškodbe pri delu - 1,38;

6) preventivno varstvo zaposlenih - 0,17;

7) izplačilo pomoči za brezposelnost, prekvalifikacija tistih, ki so izgubili službo - 2,12;

8) življenjsko zavarovanje - 0,61;

9) skupinsko zavarovanje - 0,95;

10) odpravnina ob upokojitvi - 0,28;

11) dodatna pokojnina - 3,1;

12) jamstvo za plače v primeru stečaja družbe - 0,2;

13) nezgodno zavarovanje - 1;

14) v jamstveni sklad - 0,06;

15) davek na izplačila pokojnin - 0,6. Skupni znesek predračuna je 38.

Če ne govorimo o zaposlenem, ampak o lastniku podjetja, se struktura plačil spremeni, znesek časovnih razmejitev pa je 39,3%.

Davek od dohodkov pravnih oseb na Švedskem. Pomembno mesto v davčnem sistemu zavzemajo dobički podjetij. Vsa podjetja in druge pravne oblike, kot so družbe z omejeno odgovornostjo, se morajo za pridobitev pravne osebe registrirati pri Uradu za patente in registracijo. Seveda mora biti vsaj 50 % generalnih direktorjev in glavni direktor rezidentov države EU ali evropskih držav. Vendar pa lahko obstajajo izjeme od pravil, ki jih odobri Urad za patente in registracije ali vlada za pravne osebe z večinsko nešvedsko upravo.

Nacionalna dohodnina se zaračuna rezidentom od vseh dohodkov, nerezidenti pa od dohodkov, prejetih iz švedskih virov. Podjetje se šteje za davčnega rezidenta, če je ustanovljeno na Švedskem ali ima stalno poslovno enoto na Švedskem.

Stopnja davka od dohodkov pravnih oseb je določena na 28 %. Pri obdavčitvi razdeljenega in nerazporejenega dobička družbe ni neskladij. Prav tako ni lokalnih davkov za podjetja.

Dobiček se ugotavlja v skladu s splošno sprejetimi računovodskimi načeli, z manjšimi popravki za davčne namene. Pri izračunu dobička se delnice ovrednotijo po nižji tržni ceni. Alternativna metoda vrednotenja je 97 % nabavne cene, vendar jo je treba uporabiti pri vrednotenju celotnega portfelja lastniških vrednostnih papirjev.

Davčna osnova se zmanjša za znesek poslovnih odhodkov, vključno z obrestmi za posojila za naložbo podružnice ali nakup nove opreme. Obstaja seznam stroškov, ki niso odbitni, kot so izdatki za zabavne dejavnosti in stroški v zvezi s posli z alkoholnimi pijačami, ki presegajo uveljavljene normative.

Za opremo, patente, blagovne znamke, podobo podjetja se zneski amortizacije odpišejo enakomerno po 20 % letno ali po amortizacijski stopnji 25 %.

Hiša se amortizira po stopnjah od 2 % do 5 % nakupne cene. Stopnje amortizacije so odvisne predvsem od namena rabe stavb. Zemljišča se ne amortizirajo, čeprav se stroški obnove zemljišča lahko amortizirajo po stopnji 5 % letno.

Dobiček od prodaje opredmetenih in neopredmetenih osnovnih sredstev ter drugih sredstev je treba vključiti v skupni obdavčljivi dohodek podjetja in ga zato obdavčiti po 28-odstotni stopnji. Izgube, ki nastanejo pri odtujitvi osnovnih sredstev, se brez časovne omejitve odpišejo v vseobsegajoči donos. Škoda, ki nastane pri prodaji naložbenega portfelja delnic in drugih podobnih finančnih instrumentov, pa se lahko pobota le z dobičkom, prejetim iz iste vrste premoženja.

Dividende, prejete od švedskih podjetij, ki so oproščena davka. Dividende, prejete od tujega povezanega podjetja, so lahko tudi oproščene davka, pod pogojem, da je povezano podjetje obdavčeno z najmanj 15-odstotno stopnjo.

Povzročene izgube se lahko knjižijo v dobro na račun prejetih prihodkov v naslednjem letu in jih ni mogoče prenesti na račune preteklih let.

Delodajalec je dolžan za svoje zaposlene plačati prispevke za socialno varnost v višini 33 % bruto plače, vključno s stroški doplačil in nadomestil. Za državljane EU, ki delajo na Švedskem, velja zakonodaja EU. Za podjetniške in delovne dohodke državljanov, starejših od 65 let, je znižana prispevna stopnja v višini 21,39 %. V nekaterih podeželskih severnih območjih Švedske se lahko trenutna stopnja zniža za 5–10 %.

Zakonodaja določa davčni dobropis za zneske davkov na kapitalski dohodek, plačane v tujini. Za tuje dividende se davčni dobropis prizna le od zneska davka, odtegnjenega od vira, in ne od zneska tujega davka od dohodkov pravnih oseb. Namesto tega so oproščene tudi dividende, prejete od tujega povezanega podjetja (minimalni delež najmanj 25 %), pod pogojem, da je podružnica obdavčena po stopnji najmanj 15 %. Če ti pogoji niso izpolnjeni, se k odtegnjenemu davčnemu odtegljaju doda standardni davčni dobropis v višini 13 %, vendar so dividende na Švedskem predmet davčne stopnje 26 %. Dohodki, prejeti od tujega predstavništva, morajo biti vključeni v davčno osnovo glavne švedske podružnice, razen če je sprememba davčne pogodbe.

Obdavčitev posameznikov. Pomembno vlogo v proračunskih prihodkih različnih ravni ima dohodnina. Posamezniki se za davčne namene štejejo za rezidente Švedske, če so prisotni v državi več kot 183 dni na leto.

Rezidenti Švedske morajo plačati nacionalno in občinsko dohodnino od dohodka, prejetega na Švedskem in zunaj nje, nerezidenti pa samo od dohodka, prejetega na Švedskem.

Rezidenti Švedske, ki potujejo v tujino za obdobje najmanj 6 mesecev, so oproščeni plačila švedske dohodnine, če je posameznik plačal dohodnino v državi gostiteljici. Ne glede na to, ali je prejeti dohodek obdavčen v tuji državi, se švedskemu rezidentu lahko odobri letni davčni dobropis za znesek zapadlih švedskih davkov pod naslednjimi pogoji:

Med letom mora biti v isti državi in delati v istem podjetju;

Vsi odbitki in ugodnosti, ki veljajo za dohodke, prejete v tuji državi, določeni s splošnimi pravili zakonodaje iste države za vse njene rezidente in niso urejeni z mednarodnimi davčnimi pogodbami;

Delodajalec je švedska vlada.

Nerezidenti Švedske plačujejo davke na dohodke, prejete iz švedskih virov, pa tudi na dohodke iz nepremičninskih transakcij, plačila za opravljene storitve, pokojnine ter nekatere vrste dohodka in kapitala.

Plače so vključene v skupni dohodek, ki ga sestavljajo vse vrste plačil, pokojnine in plače v naravi. Za tuje neposredne davke je mogoče pridobiti davčni dobropis do zneska švedske državne in občinske dohodnine, plačane za tuje vrste davkov. Po večini davčnih pogodb je davčni dobropis za davke, plačane v tujini, zagotovljen z občinsko dohodnino. Poročeni pari so obdavčeni ločeno.

Dohodek do 209.100 SEK je obdavčen občinski davek po približno 32-odstotni stopnji. Dohodek nad temi zneski je tudi predmet nacionalnega davka v višini 25 %. Zato je najvišja stopnja dohodnine 57 %.

Dohodek od kapitala se obdavči posebej po 30-odstotni stopnji.

Posameznik, ki biva na Švedskem manj kot polnih šest mesecev, ima omejeno davčno obveznost. Davek v višini 25 % mora delodajalec zadržati pri plačilu dela in storitev, opravljenih na Švedskem. Nerezidentu, ki je zaposlen, ni treba vložiti napovedi za dohodnino pri davčnem organu.

Večino davka v socialne sklade plača delodajalec, vendar mora delavec, ki ne presega 65 let, plačati tudi prispevke za individualno zdravstveno zavarovanje - 3,95 % in pokojnine - 1 %.

Nerezidenti plačujejo davke na dohodek od nepremičnin, ki se nahajajo na Švedskem. Če rezident Švedske postane nerezident, se lahko dobički na švedskih delnicah za deset let od datuma odhoda v nekaterih primerih obdavčijo po znižanih stopnjah. Dohodek od naložb je običajno obdavčen pavšalno – 30 %. Ni ugodnosti.

Vsi državljani, ki prejemajo dohodek iz delovnega razmerja, so dolžni vložiti davčne napovedi, čeprav se v praksi uporabljajo poenostavljeni obrazci napovedi. Za večino državljanov je rok za oddajo izjave določen avgust. Davčni organ pošlje obvestilo o zapadlih zneskih septembra. Znesek premalo plačanega davka delodajalec pobere od plače delavca za prve mesece naslednjega leta. Samostojni podjetniki sami plačajo preostali znesek davka najkasneje do aprila. Davčna obvestila se hranijo dodatnih pet let, tako da so možne prilagoditve za vračilo preveč plačanih davkov.

Preden se kot poslovni migrant odpravite na Švedsko, je dobro, da se naučite več o davčnem sistemu države. Obdavčitev na Švedskem je zapleten in, kot bi rekli naši rojaki, zapleten sistem. Nekatere odbija, saj če združiš vsa plačila, dobiš dokaj visoko obrestno mero, eno največjih v Evropski uniji.

Davčni sistem Kraljevine Švedske je poln odtenkov, ki jih je težko razumeti ne le za Ruse, ampak tudi za državljane drugih evropskih držav. Če pa to razumete, lahko dobite dobro službo v državi in uspešno razvijete kateri koli gospodarski segment. Značilnost davčne službe Kraljevine je, da je razdeljena na oddelke, ki so odgovorni za določena področja.

Struktura švedskih davčnih prihodkov v proračun

Na primer, obstaja oddelek, ki se ukvarja izključno s spletno trgovino. Za tuje posle je predvidena ločena smer. Od dneva vstopa v švedske oblasti si prizadevajo, da bi domači davčni sistem približali evropskim standardom. Očitno jim to ne gre prav dobro.

Državna struktura Kraljevine Švedske je urejena tako, da večino dohodka države sestavljajo pobrani davki. Tako posamezniki in pravne osebe države, ki so njeni rezidenti, plačujejo brezplačno izobraževanje, odlično zavarovanje, dostojno nadomestilo v primeru padca v število brezposelnih itd.

Tabela za primerjavo davčne obremenitve švedskega gospodarstva

Tako kot v preteklih letih mnogi pričakujejo, da bodo v letu 2019 dobili službo v obetavni evropski državi. Čemu služijo davki na Švedskem?

Kot v katerem koli davčnem sistemu na svetu, gre tudi v Kraljevini Švedski zbiranje obresti za dejavnosti v dveh glavnih smereh:

Dvema glavnima smerema je mogoče dodati tudi davke na delo in kapital. Predmet neposredne obdavčitve so vsi dohodki in premoženje. Tu se morajo odšteti tako fizične kot pravne osebe. Obresti se zbirajo na tri načine:

Kar zadeva posredno obdavčitev, je to povezano s podjetniki. Njegov edini predmet je promet. V teku so trošarine in DDV.

Če upoštevamo vse dohodke glede na vire njihovega prejema, lahko ločimo tudi dve pomembni skupini:

Vsako delo ustvarja dohodek, v tem primeru pa je vir obdavčitve. To bi morali imeti v mislih vsi, ki iščejo švedsko službo. Dohodnina se odšteje od, DDV, če govorimo o gospodarski dejavnosti, socialni. plačila, lastni odbitki. Obdavčitev kapitala vključuje pobiranje obresti države, nepremičnin in dobička. Podjetja morajo od dobička iz kapitala odbiti dohodnino.

Davčni sistem Kraljevine zaračunava le 15 % celotnega davka na kapital. Skladno s tem preostalih 85 % v blagajno oskrbuje z delovno silo.

Primerjava stopnje dohodnine na Švedskem z drugimi državami

Če govorimo o fizični ali pravni osebi, potem lahko v seštevku vseh plačil njegovi odbitki dosežejo do 45% vseh dohodkov. Višji je tudi odstotek plačil - to je 75 %, ki se zaračunavajo od šovbiznisa. Kljub temu na ozemlju države uspešno deluje na tisoče podjetij šovbiznisa in industrija se ne šteje za neperspektivno.

Dohodnina za fizične osebe se začne odmerjati od 45 tisoč evrov na leto. Čigav zaslužek je nižji, se plača po ničelni stopnji. Tisti, ki so presegli navedeno razliko, morajo v blagajno dati 20%. In to ni meja. Stopnja se poveča glede na znesek in lahko doseže 57%. Dividende, ki jih prejmejo fizične osebe, so predmet 10-odstotnega davka.

Diagram primerjave švedskih davkov na dohodek pravnih oseb z davki v drugih državah

DDV na Švedskem je usklajen s splošnimi zahtevami za vse države EU. V standardni različici je enak 25%. Ničelna stopnja je predvidena za izvoz, medicinske izdelke, gorivo za reaktivne motorje itd. Znižane stopnje - 6 in 12 % so predvidene za medije, gostinstvo in hotelirstvo itd.

Dohodnina v državi je 22%. To je izhodišče. Če govorimo o dobičku, ki ga prejmejo vzajemni skladi, bo ta znašal 30%. Za tiste, ki nameravajo pridobiti nepremičnine v državi, je pomembno ugotoviti, kakšna je obdavčitev stanovanjskih in industrijskih območij.

Davčna zakonodaja Kraljevine Švedske odganja mnoge, ki si želijo stanovanja pridobiti v državi. V številkah se pristojbina ne zdi tako visoka. Le 1,7 %.

Poleg tega govorimo o odstotkih skupnih stroškov, ki se ne razumejo kot začetna cena, po kateri je nepremičnina kupljena, ampak 75% le-te. Se pravi, če je bilo hišo ali stanovanje kupljeno za 10.000 evrov. Obresti bodo obračunane od 7.500.

Druga vrsta plačil za nepremičnine so odbitki, ki jih opravi kupec kvadratnih metrov. To je 1,5 % tržne vrednosti. Za razliko od drugih držav v Kraljevini Švedski ni tako donosno kupovati nepremičnine za kasnejše oddajanje v najem. Država tak dohodek šteje za glavnega in posledično od njega zaračuna zelo spodoben znesek. Kar 30 %. Se pravi, da bo skoraj polovica dobička lastnika nepremičnine šla v blagajno, kar se zdi povsem nepošteno do državljanov naše države, kjer se dobršen delež stanovanj oddaja na črnem, neobdavčenem trgu.

Po stanovanjski taksi morajo lastniki letno v blagajno odšteti okoli 300 evrov. Najvišji znesek je 650 evrov na leto.

Če se malo oddaljimo od teme davkov in se osredotočimo na vzdrževanje nepremičnin, potem obstaja še veliko drugih odtenkov, ki zahtevajo znatne stroške lastnikov stanovanj. Najprej govorimo o računih za komunalne storitve.

Levji delež jih gre za plačilo elektrike, s katero se ogreva velika večina hiš. V povprečju takšno ogrevanje stane okoli 1500 evrov na leto.

Primerjava pobiranja davkov na Švedskem z drugimi državami

Kljub dejstvu, da Švedska glede davkov ni tako privlačna kot njene sosede, se v letu 2019 število poslovnih in delovnih emigrantov ne bo zmanjšalo. Številni posamezniki in pravne osebe, ki so državo izbrali kot predmet življenja, zaposlitve in ustanovitve podjetja, sprva najamejo strokovnjake, ki se ukvarjajo z vsemi vprašanji, povezanimi z državno zakonodajo. Ta pristop pomaga odpraviti napake, povezane z nepoznavanjem lokalnih pravil in zakonov.

Praksa kaže, da je davčni sistem Kraljevine za mnoge naše rojake postal neznosen jarem in vzrok finančnega zloma. Najmočnejši preživijo. Preden se naselite v državi, morate pretehtati prednosti in slabosti. Manj ogroženi so tisti, ki sprva najamejo davčnega računovodjo, ki vodi poslovanje podjetja.

Zemljevid Švedske z označbo mest in mejnih držav

Delno ali v celoti je oproščen plačila davkov.

No, končno smo se še bolj podrobno pogovarjali o švedskih davkih. Poznani ljudje, popravite me, če sem kje lagal.

Švedska ima progresiven davčni sistem. To pomeni, več kot zaslužiš, več davkov plačaš.

Davki za zaposlene

Državna povprečna dohodnina je 32 % (za leto 2014 v Göteborgu 33,225 %). Vključuje: cerkveno pristojbino v višini 0,84 %, pogrebnino 0,135 %, 11,13 % okrajni davek (mislim, da po analogiji z ruskim severozahodnim okrožjem, na primer) in 21,12 % občinski davek (imamo Göteborg Po analogijah z Rusijo bi to bili Sankt Peterburg, Vsevoložsk, Gatčina in druga mesta Sankt Peterburga in Leningradske regije).

Ne Sebastian ne jaz ne plačava cerkvene pristojbine. Tukaj nisem bil dodeljen v cerkev, Sebastian pa je bil, kot kaže, samodejno dodeljen, a se je pred nekaj leti sam odjavil. Zato se najverjetneje ne smemo poročiti, krstiti in pokopati v cerkvi. Čeprav se zagotovo ne ve. Morda bo samo obred stal veliko več, kot če bi plačali ta cerkveni davek. Toda v vsakem primeru nas malo skrbi.

Brez cerkvenega davka je mesečni davek 32,385 %.

Davek se plača »začasno« v tekočem letu, naslednje leto pa se preračuna, odvisno od tega, koliko ste plačali in koliko dohodkov ste prejeli v preteklem letu.

Razložil bom s svojim primerom.

Vse leto 2013 sem delal v bolnišnici, poleg tega sem prejel 2 plači od Adecca. Vse leto mi je delodajalec od plače odštel približno 30 % davka. Konec leta 2013 so se sešteli vsi moji dohodki in izkazalo se je, da sem zaslužil približno 92 tisoč kron (normalna letna plača je v povprečju 450 tisoč), plačal pa sem več kot 20 tisoč davka.

Davek se obračuna na letni dohodek. Za leto 2014 letni dohodek do 18.782 ni obdavčen.

Davek za preteklo leto se plača maja naslednjega leta. Okrog aprila vam z davčnega urada pride papir, ki prikazuje vse vaše prihodke, podatke o katerih je davčna uprava prejela med letom od delodajalca in od vaše banke. Priložena je tudi brošura s podrobno razlago različnih odtenkov.

Preveriti morate, ali so podatki pravilni. Če ste imeli kakšne druge dohodke (hobi, oddajanje, prodaja delnic/skladov ipd.), jih morate dodatno prijaviti. Čeprav hobiji, prodaja stvari in najem do 40.000 na leto, kot kaže, niso obdavčeni. Izjavo je treba oddati bodisi preko interneta, bodisi po pošti ali po telefonu najkasneje do 5. maja.

Tukaj je tabela z davčne spletne strani za primer obdavčitve plač v letu 2014. (na levi je plača, na sredini davek, na desni je odstotek)

Kot vidite, sem plačal skoraj 2-krat več davkov, kot bi moral (leta 2013 sem dobil približno 11 tisoč preplačil), tako da mi bo razlika preplačanega davka vrnila nazaj. Sebastian je nasprotno zaslužil več, kot je plačal davke, zato je moral doplačati.

Kot vidite, sem plačal skoraj 2-krat več davkov, kot bi moral (leta 2013 sem dobil približno 11 tisoč preplačil), tako da mi bo razlika preplačanega davka vrnila nazaj. Sebastian je nasprotno zaslužil več, kot je plačal davke, zato je moral doplačati.

Poleg davkov vam delodajalec odšteje tudi socialne prispevke - za pokojnine, odloke, bolniške ipd.

Mimogrede, ko prejmete pokojnino, se od nje odšteje tudi davek. Poleg tega vedno plačate DDV ter davke na avtomobile in nepremičnine.

Če zaslužite več kot 33 ali 35 (ne spomnim se točno) tisoč na mesec, potem za vsak tisoč nad to mejo že plačate 50% davka. Na primer, če zaslužite 40 tisoč, potem na 35 od njih plačate 33% davka, na preostalih 5000 pa 50%. Temu se po mojem mnenju reče mejni davek.

Nekaj takega, na kratko, je situacija z davkom za zaposlene. To je seveda le vrh ledene gore. Na davčnem spletnem mestu skatteverket.se so vse informacije, ki jih potrebujete. Veliko informacij! Vključno v različnih jezikih (ruščina pa še ni na voljo).

Davek za samostojne podjetnike.

Ker ste sami svoj šef, potem nosite odgovornost za plačevanje svojih davkov in socialnih prispevkov.

Če hkrati vodite lastno podjetje in delate krajši delovni čas, medtem ko ste nekje zaposleni, potem delodajalec plača davek na vaše delo s krajšim delovnim časom po zgoraj opisani shemi in vaše poslovanje je v celoti v vaši lasti.

Davek za samostojne podjetnike se plača tudi "avansno". Ko sem govoril o registraciji lastnega podjetja, sem omenil, da ob registraciji oceniš, koliko boš zaslužil v tekočem letu. Davčna služba ta znesek razdeli na 12 mesecev in naveden znesek morate vsak mesec nakazati na njihov račun.

Med letom, odvisno od tega, kako poteka vaše poslovanje, lahko prilagodite znesek, vendar morate za to davčnemu uradu poslati nov izračun.

Bistvo je, da je vaš davek čim bližje realni številki, tako da vam naslednje leto, ko boste oddali prijavo, ni treba doplačati ali dobiti vračila preplačanega zneska. Ampak to je idealno. V praksi bo najverjetneje prišlo do prenizkega ali preplačila.

Če zelo grobo, se davek izračuna nekako takole: vaš poslovni dohodek minus stroški = dobiček. Od dobička plačate socialne prispevke - približno 25 % in davek približno 30 %. A spet je odvisno od vašega letnega dobička – več ko ste zaslužili, več davkov ste plačali.

Na primer, če je bil vaš dohodek za leto 250 tisoč kron, bo davek s socialnimi dajatvami 74972 kron. Vse ostalo je vaš denar. (podatki z verksamt.se)

Tukaj je primer situacije s švedskimi davki

Stopnja zavarovalne premije v letu 2015:

0 % bruto plače delavcev, rojenih leta 1937 ali prej;

10,21 % - za rojene od 1938 do 1949;

25,46 % za rojene leta 1990 ali pozneje;

31,42 % - za vse ostale.

Letni bruto dohodek pod 18.824 kron ni obdavčen z dohodnino.

Pri skupnem dohodku med 18.824 in 443.300 kron je treba plačati občinski davek. Davčne stopnje se od občine do občine razlikujejo in običajno znašajo od 29 do 35 odstotkov bruto plače.

Pri dohodkih od 443.300 do 629.200 kron morate plačati tudi državni davek. Gre za 20 odstotkov dohodka nad 443.300 kron.

Za dohodek, ki presega 629.200 kron, se obračuna dodatni davek v višini 5 odstotkov od zneska, ki presega 629.200 kron.

Navedeni podatki veljajo za leto 2015.

Nekatere storitve niso predmet DDV, kot so: zdravstvo, zobozdravstvo ter zdravstvene in socialne storitve, izobraževanje, bančne storitve, zasebne zavarovalne police, najem stanovanja

Trošarine in takse plačate za naslednje blago:

gorivo (bencin, naftni derivati, premog in tekoči plin)

elektrika

alkoholne pijače

tobak in tobačni izdelki

Davčni urad pošlje izjavo na hišo. Potrebno je preveriti pravilnost v njem navedenih podatkov. Nato ga je mogoče podpisati na različne načine:

Postavite lastnoročni podpis in pošljite izjavo davčni službi.

Pošljite besedilno sporočilo na mobilni telefon.

Pokličite IRS.

Izpolnite izjavo prek interneta s kodo na obrazcu.

Dajte izjavo preko interneta z elektronskim podpisom (e-legitimacija).

Televizijski sprejemniki vključujejo opremo, zasnovano za sprejem televizijskega signala, ne glede na način sprejema. Na primer: TV, VCR, DVD snemalnik in digitalni TV sprejemnik (pred 14. junijem 2014 so ta davek plačali tudi uporabniki računalnikov).

Leta 2015 je bila licenčnina za televizor 2076 kron na leto.

Tako kot v preteklih letih mnogi pričakujejo, da bodo leta 2018 dobili službo v obetavni evropski državi. Zakaj se na Švedskem obračunavajo davki

Kot v katerem koli davčnem sistemu na svetu, gre tudi v Kraljevini Švedski zbiranje obresti za dejavnosti v dveh glavnih smereh:

Če upoštevamo vse dohodke glede na vire njihovega prejema, lahko ločimo tudi dve pomembni skupini:

Primerjava stopnje dohodnine na Švedskem z drugimi državami

DDV na Švedskem je usklajen s splošnimi zahtevami za vse države EU. V standardni različici je enak 25%. Ničelna stopnja je predvidena za izvoz, medicinske izdelke, gorivo za reaktivne motorje itd. Znižane stopnje - 6 in 12 % so predvidene za medije, gostinstvo in hotelirstvo itd.

Druga vrsta plačil za nepremičnine so odbitki, ki jih opravi kupec kvadratnih metrov. To je 1,5 % tržne vrednosti. Za razliko od drugih držav v Kraljevini Švedski ni tako donosno kupovati nepremičnine za kasnejše oddajanje v najem. Država tak dohodek šteje za glavnega in posledično od njega zaračuna zelo spodoben znesek. Kar 30 %. Se pravi, da bo skoraj polovica dobička lastnika nepremičnine šla v blagajno, kar se zdi povsem nepošteno do državljanov naše države, kjer se dobršen delež stanovanj oddaja na črnem, neobdavčenem trgu.

Po stanovanjski taksi morajo lastniki letno v blagajno odšteti okoli 300 evrov. Najvišji znesek je 650 evrov na leto.

Kljub dejstvu, da Švedska glede davkov ni tako privlačna kot njene sosede, se v letu 2018 število poslovnih in delovnih emigrantov ne bo zmanjšalo. Številni posamezniki in pravne osebe, ki so državo izbrali kot predmet življenja, zaposlitve in ustanovitve podjetja, sprva najamejo strokovnjake, ki se ukvarjajo z vsemi vprašanji, povezanimi z državno zakonodajo. Ta pristop pomaga odpraviti napake, povezane z nepoznavanjem lokalnih pravil in zakonov.

Praksa kaže, da je davčni sistem Kraljevine za mnoge naše rojake postal neznosen jarem in vzrok finančnega zloma. Najmočnejši preživijo. Preden se naselite v državi, morate pretehtati prednosti in slabosti. Manj ogroženi so tisti, ki sprva najamejo davčnega računovodjo, ki vodi poslovanje podjetja.

Zemljevid Švedske z označbo mest in mejnih držav

Medtem ko morajo rezidenti države, ki so vse osebe, ki so tesno povezane s kraljestvom ali prebivajo na njenem ozemlju, v zakladnico odšteti obresti od vseh svojih svetovnih dohodkov, morajo nerezidenti davke odbiti le od tistih dohodkov, katerih vir je se nahaja na ozemlju Švedske.

Večina držav Evropske unije si prizadeva, da bi pogoji bivanja na ozemlju držav postali privlačnejši. Ampak ne Švedska. Sodeč po politiki, ki jo izvaja njena vlada, se davki ne bodo zniževali, ampak se bodo, nasprotno, zvišali. Že danes mora človek, ki zasluži približno 5000 evrov na mesec, državi plačati 45 %, torej polovico denarja, za katerega je delal cel mesec.

Če upokojenec prejema več kot 12.000 evrov dohodka na leto, se od njega obračunavajo obresti kot od plač. Švedske davčne inovacije so večinoma namenjene povečanju pristojbin, ne pa razbremenitvi.

V zadnjih letih je malo podjetje na Švedskem začelo upadati. To je posledica naraščajočih tveganj, povezanih z razvojem gospodarske krize. Ne zadnjo vlogo na seznamu negativnih dejavnikov igrajo davki. Če pa imate dober poslovni načrt in realno razumete švedski trg, lahko tudi ob takšni davčni obremenitvi računate na uspeh.

Preden se kot poslovni migrant odpravite na Švedsko, je dobro, da se naučite več o davčnem sistemu države. Obdavčitev na Švedskem je zapleten in, kot bi rekli naši rojaki, zapleten sistem. Nekatere odbija, saj če združiš vsa plačila, dobiš dokaj visoko obrestno mero, eno največjih v Evropski uniji.

Davčni sistem Kraljevine Švedske je poln odtenkov, ki jih je težko razumeti ne le za Ruse, ampak tudi za državljane drugih evropskih držav. Če pa to razumete, lahko dobite dobro službo v državi in uspešno razvijete kateri koli gospodarski segment. Značilnost davčne službe Kraljevine je, da je razdeljena na oddelke, ki so odgovorni za določena področja.

Struktura švedskih davčnih prihodkov v proračun

Na primer, obstaja oddelek, ki se ukvarja izključno s spletno trgovino. Za tuje posle je predvidena ločena smer. Švedske oblasti si od vstopa v Evropsko unijo prizadevajo, da bi domači davčni sistem približali evropskim standardom. Očitno jim to ne gre prav dobro.

Državna struktura Kraljevine Švedske je urejena tako, da večino dohodka države sestavljajo pobrani davki. Tako posamezniki in pravne osebe države, ki so njeni rezidenti, plačujejo brezplačno izobraževanje, odlično zavarovanje, dostojno nadomestilo v primeru padca v število brezposelnih itd.

Visok življenjski standard na Švedskem zagotavljajo pretirano visoke davčne stopnje. To ne prestraši naših državljanov, ki želijo odpreti podjetje v Kraljevini. Primerov uspešnega poslovanja naših rojakov na Švedskem je veliko.

Tabela za primerjavo davčne obremenitve švedskega gospodarstva

Dvema glavnima smerema je mogoče dodati tudi davke na delo in kapital. Predmet neposredne obdavčitve so vsi dohodki in premoženje. Tu se morajo odšteti tako fizične kot pravne osebe. Obresti se zbirajo na tri načine:

Kar zadeva posredno obdavčitev, je to povezano s podjetniki. Njegov edini predmet je promet. V teku so trošarine in DDV.

Vsako delo ustvarja dohodek, v tem primeru pa je vir obdavčitve. To bi morali imeti v mislih vsi, ki iščejo švedsko službo. Dohodnina se odšteje od plač na Švedskem, DDV, če govorimo o komercialnih dejavnostih, socialni. plačila, lastni odbitki. Obdavčitev kapitala vključuje pobiranje obresti države, nepremičnin in dobička. Podjetja morajo od dobička iz kapitala odbiti dohodnino.

Davčni sistem Kraljevine zaračunava le 15 % celotnega davka na kapital. Skladno s tem preostalih 85 % v blagajno oskrbuje z delovno silo.

Če govorimo o fizični ali pravni osebi, potem lahko v seštevku vseh plačil njegovi odbitki dosežejo do 45% vseh dohodkov. Višji je tudi odstotek plačil - to je 75 %, ki se zaračunavajo od šovbiznisa. Kljub temu na ozemlju države uspešno deluje na tisoče podjetij šovbiznisa in industrija se ne šteje za neperspektivno.

Dohodnina za fizične osebe se začne odmerjati od 45 tisoč evrov na leto. Čigav zaslužek je nižji, se plača po ničelni stopnji. Tisti, ki so presegli navedeno razliko, morajo v blagajno dati 20%. In to ni meja. Stopnja se poveča glede na znesek in lahko doseže 57%. Dividende, ki jih prejmejo fizične osebe, so predmet 10-odstotnega davka.

Diagram primerjave švedskih davkov na dohodek pravnih oseb z davki v drugih državah

Dohodnina v državi je 22%. To je izhodišče. Če govorimo o dobičku, ki ga prejmejo vzajemni skladi, bo ta znašal 30%. Za tiste, ki nameravajo pridobiti nepremičnine v državi, je pomembno ugotoviti, kakšna je obdavčitev stanovanjskih in industrijskih območij.

Davčna zakonodaja Kraljevine Švedske odganja mnoge, ki si želijo stanovanja pridobiti v državi. V številkah se pristojbina ne zdi tako visoka. Le 1,7 %.

Poleg tega govorimo o odstotkih skupnih stroškov, ki se ne razumejo kot začetna cena, po kateri je nepremičnina kupljena, ampak 75% le-te. Se pravi, če je bilo hišo ali stanovanje kupljeno za 10.000 evrov. Obresti bodo obračunane od 7.500.

Če se malo oddaljimo od teme davkov in se osredotočimo na vzdrževanje nepremičnin, potem obstaja še veliko drugih odtenkov, ki zahtevajo znatne stroške lastnikov stanovanj. Najprej govorimo o računih za komunalne storitve.

Levji delež jih gre za plačilo elektrike, s katero se ogreva velika večina hiš. V povprečju takšno ogrevanje stane okoli 1500 evrov na leto.

Primerjava pobiranja davkov na Švedskem z drugimi državami

Švedska je do danes podpisala 84 sporazumov, katerih namen je preprečiti dvojno obdavčitev državljanov, ki so rezidenti dveh držav hkrati in imajo v obeh davčne obveznosti. Posledično, če je oseba že plačala dohodnino v eni od držav sporazuma, v Kraljevini Švedski ostane, da preostalo razliko odbije v državno blagajno.

Če oseba dokaže, da je že plačala davek v eni od držav za določeno vrsto dejavnosti, na Švedskem ta dejavnost ne bo predmet obresti. To velja za sporazume z Dansko, Finsko, Islandijo in Norveško. Če govorimo o državah, s katerimi Kraljevina nima dogovorov o dvojnem obdavčevanju, se sprejmejo vsi ukrepi, da oseba ne postane predmet dvojnega obdavčevanja iz iste dejavnosti.

Delno ali v celoti je oproščen plačila davkov.

Najbolj privlačna za ustanovitev podjetja so naslednja področja:

Poleg visokih davkov so v Kraljevini Švedski še druge pasti za podjetnike iz tujine.

Sem spadajo zakoni, ki tujcem dovoljujejo, da v državi odprejo le dve vrsti podjetij: odprto delniško družbo ali družbo z omejeno odgovornostjo. Poleg tega se lahko postopki za ustanovitev podjetja, pa tudi za njegovo prodajo, znatno zavlečejo. Če izbira države za ustanovitev podjetja ni temeljna, morate dvakrat premisliti, preden začnete dejavnost v Kraljevini. Morda se bodo druge države Evropske unije zdele bolj zanimive.

Davčni sistem na Švedskem vključuje nacionalni davek od dohodkov pravnih oseb in občinski (lokalni) davek. Švedska podjetja rezidentka so zavezana nacionalnim davkom na dohodek od vseh dohodkov, medtem ko so podjetja nerezidentka zavezana dohodku iz švedskega izvora. Podjetje se šteje za davčnega rezidenta, če je registrirano in deluje na Švedskem ali ima stalno poslovno enoto na Švedskem. Stopnja davka od dohodka pravnih oseb je določena v višini 28 %. Korporacije niso predmet lokalnih davkov.

Dobiček se ugotavlja v skladu s splošno sprejetimi računovodskimi načeli. Davčno osnovo je mogoče zmanjšati za stroške poslovanja, vključno z obrestmi za posojila, vložena v nakup nove opreme. Obstaja seznam odhodkov, ki niso odbitni od davčne osnove. Sem spadajo odhodki, ki niso povezani s produkcijskimi dejavnostmi ali izdatki za reprezentanco, ki presegajo zanje določene meje (stroški razvedrilnih prireditev).

Celotni obdavčljivi dohodek mora vključevati dobiček od prodaje opredmetenih in neopredmetenih osnovnih sredstev ter drugih sredstev. Ta dobiček je obdavčen po enaki stopnji - 28 %.

Morebitna izguba, ki izhaja iz prodaje sredstev, se brez omejitev odpiše v vseobsegajoči donos. In izguba, prejeta v primeru neuspešnega izvajanja naložbenega portfelja delnic in drugih finančnih transakcij, se lahko odpiše le na račun dobička, prejetega iz podobnih dejanj. Obdavčitve so oproščene samo tiste dividende, ki jih prejmejo od švedskih podjetij. Dividende, prejete od tujega povezanega podjetja (minimalni delež najmanj 25 %), so lahko tudi oproščene davka, če je davčna stopnja 15 % ali več.

Obračun DDV je podoben postopku za njegovo ugotavljanje v državah članicah EU. Če ima podjetje promet manj kot 1 milijon švedskih kron, potem ni predmet registracije pri davčnih organih, če je promet večji od enega milijona, je potrebna registracija pri lokalnih davčnih organih kot zavezanec za DDV. Standardna stopnja DDV je 25 %, znižana stopnja (pridelava hrane, turizem) pa 12 %. Najnižja stopnja - 6 % velja za podjetja, katerih dejavnosti so povezane s proizvodnjo periodičnih publikacij. Poročila o DDV se posredujejo mesečno s priloženimi računi.

Za podjetja s sedežem v tujini švedska zakonodaja predvideva davčni dobropis, ki je enak znesku davkov, pobranih od podjetja v drugi državi. Dividende, prejete od tujega povezanega podjetja (minimalni delež najmanj 25 %), so oproščene obdavčitve dohodka, pod pogojem, da je povezana družba obdavčena po stopnji najmanj 15 %. Trenutna stopnja dividend je prilagojena z mednarodnimi sporazumi, da bi se izognili dvojnemu obdavčevanju. Neporabljeni davčni dobropis se lahko prenese v naslednja 3 leta. Dohodki, prejeti od tujega predstavništva, morajo biti vključeni v davčno osnovo glavne švedske podružnice, razen če je sprememba davčne pogodbe.

Prebivalci Švedske plačujejo nacionalno in občinsko dohodnino na podlagi prijavljenih dohodkov. Ti davki se obračunajo tako od dohodka, prejetega na Švedskem, kot od dohodka, prejetega na ozemlju drugih držav. Nerezidenti plačujejo zgornje davke samo, če se njihova podjetja nahajajo na sami Švedski. Plačila dohodnine so oproščeni samo tisti rezidenti Švedske, ki potujejo izven Švedske za obdobje več kot šest mesecev. V tem primeru je nujen pogoj plačilo davka v državi gostiteljici. Rezidentu Švedske se odobri davčni dobropis za eno leto, ki je enak znesku švedskih davkov, ne glede na to, da je dohodnina odtegnjena zunaj države.

To je možno pod naslednjimi pogoji:

1. rezident mora biti v isti državi in delati v istem podjetju 1 leto;

2. davki in ugodnosti morajo biti v skladu z zakonodajo države gostiteljice in ne smejo biti v nasprotju z mednarodnimi davčnimi pogodbami;

3. Delodajalec mora biti švedska vlada.

Nerezidenti Švedske so zavezani nacionalnim in občinskim davkom na dohodek od dohodka, pridobljenega iz švedskih virov. Obdavčijo se tudi dohodki iz prometa z nepremičninami, dohodki iz opravljenih storitev itd. Plače so vključene v skupni dohodek skupaj z vsemi vrstami izplačil (pokojnine, plače v naravi ipd.) Davčni dobropis v višini plačanih davkov v tujini je zagotovljena z občinsko dohodnino. Poročeni pari so obdavčeni ločeno. Dohodek do 209.000 SEK je obdavčen občinski davek po približno 30-odstotni stopnji. Za dohodek nad tem zneskom se plača nacionalni davek v višini 25 %. Tako je najvišja stopnja dohodnine (občinska in državna) približno 55 %.

Dohodek od kapitala se obdavči posebej - po 30-odstotni stopnji.

Posameznik, ki biva na Švedskem manj kot 6 polnih mesecev, ima omejeno davčno obveznost. Davek v višini 25 % mora delodajalec zadržati pri plačilu dela in storitev, opravljenih na Švedskem. Nerezidentu, ki je zaposlen, davčnemu organu ni treba predložiti obračuna dohodnine.