Oblikovanje davčne osnove se pojavi šele po tem, ko zaposleni v ustreznih strukturah ugotovijo, kdo sta rezident in nerezident, ali je mogoče spremeniti status in kako to storiti. Obseg plačil je resno odvisen od pripadnosti osebe eni ali drugi kategoriji. Zato znanje o tem vprašanju ne bo odveč niti za navadnega državljana.

Vsaka oseba, ki je v celoti podrejena zakonodajnemu sistemu katere koli države, je z vidika oblasti rezident.

Prisotnost ali odsotnost statusa rezidenta določa nabor pravic, ki jih ima posameznik:

V Ruski federaciji se izraz uporablja predvsem na področju financ. V skladu z zveznim zakonom "O valutni ureditvi in nadzoru valut" prebivalci se upoštevajo:

Med vsemi političnimi filmi Sovjetske zveze izstopa serija štirih psiholoških dram Veniamina Dormana "Rezident". Očarljiv scenarij in čudovita igra igralcev sta poskrbela za uspeh filma brez primere.

Tetralogija pripoveduje o dogodivščinah obveščevalnega častnika Mihaila Tulieva:

Vsaka država je zelo pozorna pri pobiranju obveznih plačil od svojih državljanov. V Rusiji ni tako drakonskih kazni za neplačilo kot v ZDA, vendar davčni zakonodaji pri nas posvečajo nič manj pozornosti.

Temeljni kamen v sistemu državnih dajatev je pojem rezidenta, ki ga zakon razkriva takole:

Najbolj škandalozna humoristična oddaja na ruski televiziji je bila vedno v nasprotju z ruskim jezikom. Eno ime Comedy Club je nekaj vredno. Toda ustanovitelji so se odločili, da se ne bodo ustavili pri tem in uvedli še eno jezikovno besedo - rezident. Tako se imenujejo tisti, ki s projektom sklenila dolgoročno pogodbo in je pravzaprav stalni udeleženec predstave.

Skupno število "pogodbenih delavcev" presega 25 ljudi, vendar so v javnosti splošno znana naslednja imena:

Yandex, tako kot kateri koli drug iskalnik, živi od dohodka od kontekstualnega oglaševanja. Vmesnik, prek katerega lahko oglaševalci objavijo svoj oglas, se imenuje Direct.

Funkcije storitve vključujejo:

Storitev se nenehno posodablja, da bi čim bolj zadostila potrebam strank. Tako se je leta 2014 pojavila možnost odloga plačila. Zdaj lahko redni uporabniki Directa, ki so sistemu donirali vsaj 20.000 rubljev, oddajo zahtevo za zagotavljanje storitve pol meseca, preden jo plačajo.

To funkcijo lahko aktivirate v oknu za izbiro plačilnega mehanizma. Odpre se obrazec z obvestilom, kjer morate potrditi, da se strinjate s pogoji pogodbe.

Prebivalci lahko izkoristijo novo funkcionalnost tako v Rusiji kot Ukrajini.

Predstavniki različnih poklicev in starosti lahko dajo povsem nepričakovane odgovore na vprašanje, kdo sta nerezident in rezident. Najstniki bodo orisali podobo Garika Martirosyana. Upokojenci si bodo obrisali nostalgično solzo v spominih na kultni film Veniamina Dormana. Davčni organi se bodo zanimali za trajanje bivanja v državi.

V tem videoposnetku vam bo odvetnik Leonid Orlov povedal, kako pridobiti potrdilo od ruskega rezidenta in zakaj bo morda potrebno:

davčni rezident- vsaka oseba, ki je v skladu z zakonodajo države v njej zavezana za obdavčitev na podlagi svojega stalnega prebivališča, stalnega prebivališča, sedeža pravne osebe, sedeža svojega organa upravljanja ali drugega podobnega merila.

Za davčne rezidente svoje države države določijo ena davčna pravila, za nerezidente pa nekoliko drugačna.

V Ruski federaciji so posamezniki in organizacije priznani kot davčni rezidenti.

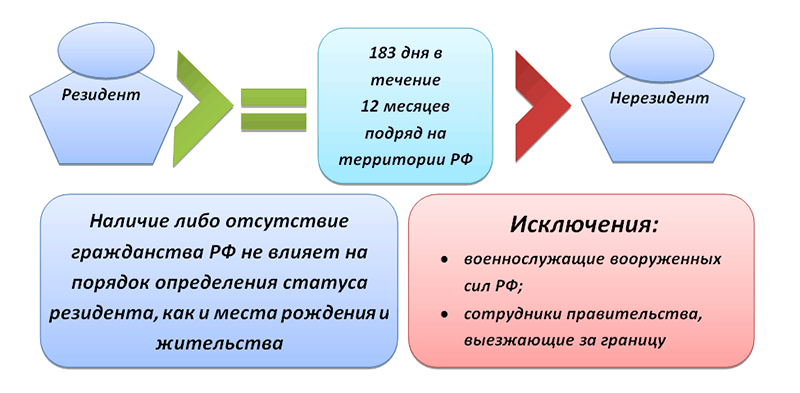

Za namene izračuna dohodnine so davčni rezidenti državljani, ki dejansko prebivajo v Ruski federaciji najmanj 183 koledarskih dni v 12 zaporednih mesecih.

Če je državljan odšel v tujino na kratkoročno (manj kot šest mesecev) zdravljenje ali usposabljanje, pa tudi za opravljanje dela ali drugih nalog, povezanih z opravljanjem dela (opravljanje storitev) na nahajališčih ogljikovodikov na morju, potem obdobje njegovo bivanje v Ruski federaciji ni prekinjeno.

Prav tako se ne glede na dejanski čas, preživet v Ruski federaciji, za davčne rezidente priznava rusko vojaško osebje, ki služi v tujini, ter uslužbenci državnih organov in lokalne samouprave, napoteni na delo izven Ruske federacije.

Odštevanje 183 dni se začne od dneva prečkanja meje Ruske federacije.

Posledično osebe, ki bivajo na ozemlju Ruske federacije manj kot 183 koledarskih dni v 12 zaporednih mesecih, niso davčni rezidenti Ruske federacije. To so lahko na primer tuji turisti, ki prihajajo v Rusijo zaradi rekreacije in izletov, študenti, ki prihajajo študirat, ljudje, ki prihajajo na delo v Rusko federacijo, itd. Hkrati je prisotnost ali odsotnost ruskega državljanstva v posameznik ni pomemben pri določanju njegovega statusa davčnega rezidenta Ruske federacije.

Z drugimi besedami, tako tuji državljan kot oseba brez državljanstva sta lahko priznana kot davčna rezidenta Ruske federacije.

Po drugi strani pa ruski državljan ne sme biti davčni rezident Ruske federacije.

Davčna zakonodaja Ruske federacije ne določa nobenih pravil za potrditev dejanskega časa, ki ga državljan preživi v Ruski federaciji, in ne določa posebnega postopka za ugotavljanje njegovega davčnega statusa.

Dokumenti, ki potrjujejo dejansko prisotnost državljanov na ozemlju Ruske federacije, so:

podatki iz časovnega lista;

kopije strani potnega lista z oznakami organov mejne kontrole ob prehodu meje;

podatki migracijskih kartic;

dokumenti o registraciji v kraju stalnega prebivališča (bivanja), sestavljeni na način, ki ga predpisuje zakonodaja Ruske federacije.

Dodelitev statusa rezidenta (nerezidenta) vsakemu davčnemu zavezancu določa njegove obveznosti plačevanja davka v proračun od svojih dohodkov, vpliva na vrste in načine odbitkov.

Na splošno so dohodki posameznikov, ne glede na njihovo velikost, obdavčeni po 13-odstotni stopnji.

Dohodek iz virov v Ruski federaciji, ki ga prejme posameznik, ki ni priznan kot davčni rezident Ruske federacije, je obdavčen po 30-odstotni stopnji.

V zvezi z dohodkom v obliki dividend iz lastniške udeležbe v dejavnostih ruskih organizacij, ki jih prejme tak posameznik, se uporablja v višini 15%.

Za dohodke, za katere so pri ugotavljanju davčne osnove določene druge davčne stopnje od 13 %, se davčni odtegljaji, vključno s standardnimi odbitki, ne uporabljajo. To pomeni, da se dohodek posameznika, ki ni priznan kot davčni rezident Ruske federacije, obdavči po povečani stopnji in se ne zmanjša za davčne olajšave.

Za namene plačila davka od dohodka so naslednje organizacije priznane kot davčni rezidenti Ruske federacije:

ruske organizacije;

tuje organizacije, priznane kot davčni rezidenti Ruske federacije v skladu z mednarodno pogodbo o obdavčevanju - za namene uporabe te mednarodne pogodbe;

tuje organizacije, katerih kraj dejanskega upravljanja je Ruska federacija, razen če mednarodna pogodba o obdavčevanju ne določa drugače.

Hkrati so ruske organizacije priznane kot pravne osebe, ustanovljene v skladu z zakonodajo Ruske federacije.

Tuje organizacije so priznane - tuje pravne osebe, podjetja in druge pravne osebe s civilno pravno sposobnostjo, ustanovljene v skladu z zakonodajo tujih držav, mednarodne organizacije, podružnice in predstavništva teh tujih subjektov in mednarodnih organizacij s sedežem na ozemlju Rusije. zveze.

Hkrati se davčni rezidenti - organizacije izračunajo na podlagi dobička, prejetega ne samo v Rusiji, ampak tudi v tujini.

Imate še vedno vprašanja o računovodstvu in davkih? Vprašaj jih na računovodskem forumu.

Davčni rezident: podrobnosti za računovodjo

Državljan Republike Belorusije, priznan kot davčni rezident Ruske federacije, ima pravico zahtevati ..., ki ga ima posameznik, ki je davčni rezident Ruske federacije, ruske davčne ... narave, posameznika, ki je davčni rezident Ruske federacije, proizvaja ... posameznik, ki ni priznan kot davčni rezident Ruske federacije, je predmet obdavčitve ... tuje države, ki ni davčni rezident Ruske federacije Ruska federacija v obliki ...

Dohodek, ki ga prejmejo tuje organizacije, priznane kot davčni rezidenti Ruske federacije na način, določen v členu ... tuje organizacije, ki so se neodvisno priznale kot davčni rezidenti Ruske federacije na način, določen z ... razen obveznic tujih organizacije, priznane kot davčni rezidenti Ruske federacije), ki na ustrezne datume ...

Za posameznike, ki so izgubili status davčnega rezidenta Ruske federacije. Konec koncev, ob prejemu ... ob prodaji nepremičnine Tuji davčni rezident proda nepremičnino, ki jo je imel v lasti ... na Cipru, potem niste davčni rezident Ruske federacije. To prinaša veliko ... v zvezi s CFC-ji, ki so se priznali kot davčni rezidenti Ruske federacije. Prej je bilo določeno, da ... v Ruski federaciji, ki se je neodvisno priznala kot davčni rezident Ruske federacije, lahko zaprosijo 0% ... ®: tuje podjetje, ki se je priznalo kot davčni rezident Ruske federacije glede na razlog, da je v...

Dejanski čas, preživet v Ruski federaciji, so davčni rezidenti Ruske federacije prehajajoče rusko vojaško osebje ... Iz zgornjih določb izhaja, da so davčni rezidenti vsi ljudje, ki jih ... prejmejo posamezniki, ki niso davčni rezidenti Ruske federacije. Ruska federacija. Kakšen je postopek za določitev časa ..., ki ga prejmejo posamezniki, ki niso davčni rezidenti Ruske federacije, razen prejetih dohodkov ..., če so ti državljani v skladu z določbami priznani kot davčni rezidenti Ruske federacije ...

Dohodek, ki ga posamezniki, ki so davčni rezidenti Ruske federacije, prejmejo od prodaje drugega premoženja ...

Obdarjenec ima status davčnega rezidenta Ruske federacije. Dohodek posameznika ... - državljana tuje države, ki ni davčni rezident Ruske federacije, v obliki stroškov ... posameznika s statusom davčnega rezidenta Ruske federacije in pridobitev statusa davčnega rezidenta ZDA obdavčitev ...

Federacija s tisto tujo državo, katere davčni rezident je podružnica tuje banke ... /2/75684 ... tak dohodek (njegov del) je davčni rezident Ruske federacije, ki izplačuje dohodek tujemu ...

In tuje organizacije, priznane kot davčni rezidenti Ruske federacije; davčne stopnje ... in tuje organizacije, priznane kot davčni rezidenti Ruske federacije, se določijo v novem ... tujih organizacij (FO), priznanih kot davčni rezidenti Ruske federacije, oblikujejo vrednost premoženja (premoženja ... ali tujega organizacija priznana kot davčni rezident Ruske federacije Kar zadeva vrednost premoženja ... podjetja in tuje organizacije, priznane kot davčni rezidenti Ruske federacije, obdobje od začetka ...

Številka: - 1 - če je davčni zavezanec davčni rezident Ruske federacije (razen zavezancev, ki se ukvarjajo z delom ... je davčni rezident Ruske federacije; - 3 - če je davčni zavezanec visokokvalificiran specialist, ni davčni rezident Ruske federacije ... živi v tujini, ni davčni rezident Ruske federacije; - 5 - če je davčni zavezanec tujec ... na ozemlju Ruske federacije, ni davčni rezident Ruske federacije; - 6 - če je davčni zavezanec tujec ...

...) __% Izpolnijo samo davkoplačevalci, ki so davčni rezidenti Ruske federacije; znesek dohodka iz ... Ruske federacije je naveden. Izpolnijo ga posamezniki, ki so davčni rezidenti Ruske federacije; se izračunajo zneski standardnih, družbenih ... nepremičnin Izpolnijo posamezniki - davčni rezidenti Ruske federacije; davek na nepremičnine ... poklicni odbitki se izračunajo "izpolnijo posamezniki - davčni rezidenti Ruske federacije, ki so prejeli dohodek iz virov ...

Računi, katerih (dejanski) lastniki so ruski davčni rezidenti. Na seznamu zbranih informacij ... dvojno obdavčitev velja SAMO za davčne rezidente držav pogodbenic, ki so končni upravičenci ...

Iz meril: je priznan kot davčni rezident Ruske federacije; ni priznan kot davčni rezident Ruske federacije, je predmet obdavčitve ... oseb) ni priznan kot davčni rezident Ruske federacije; je priznan kot davčni rezident Ruske federacije, je predmet obdavčitve ... organizacija, ki se je prostovoljno priznala kot davčni rezident Ruske federacije, je poslala obvestilo o ... organizaciji, ki se je prostovoljno priznala kot davčni rezident Ruske federacije Ruske federacije, ki je zaupana ... so člani MGK, ...

Posamezniki - davčni rezidenti Ruske federacije, pa tudi posamezniki ... viri v Ruski federaciji, ki niso davčni rezidenti Ruske federacije, so priznani kot plačniki dohodnine. Nadomestilo za opravljanje dela ... Davčni zakonik Ruske federacije): za tujca, ki je davčni rezident Ruske federacije - 13% (člen 1, ... 3); za tujca, ki ni davčni rezident Ruske federacije - 30% (člen 3). ... velja tudi brez pridobitve statusa davčnega rezidenta Ruske federacije (73. člen Pogodbe, str.

Državna potrdila, ki potrjujejo status davčnega rezidenta ustrezne države za uporabo določb ... stanja potrdila, ki potrjujejo status davčnega rezidenta ustrezne države za uporabo določb ... omogočajo sprejemanje dokumentov potrditev statusa davčnega rezidenta tuje države, brez apostille ...

Zveze, ki so sklenjene z državami, katerih davčni rezidenti so tuje organizacije, ki imajo ... razpoložljivost originalnega dokumenta, ki potrjuje status davčnega rezidenta tuje organizacije, ki ga izda pristojni organ ...

Od 183. dneva uradnega bivanja v državi tuji državljan postane rezident in plača 13-odstotno davčno stopnjo. Ima pravico do vseh tistih davčnih olajšav, ki jih določa 23. poglavje Davčnega zakonika Ruske federacije. Od predhodno zadržanega zneska davkov v višini 30 % se 17 % vrne nazaj. Za računovodjo, katere podjetje zaposluje takšne tuje državljane, na primer, za Ukrajince je zagotovljena zaposlitev v tujini, je zelo pomembno, da pravilno ugotovite, kdaj se spremeni davčni status zaposlenega in tujec postane rezident. Odštevanje dni se ne začne od trenutka, ko je z delodajalcem sklenjena pogodba o zaposlitvi, temveč od trenutka, ko se prečka meja ruske države. Datum tega prehoda je določen z oznakami v njegovem potnem listu in migracijski kartici, odštevanje dni pa se začne od naslednjega dne po tem (člen 6.1 Davčnega zakonika Ruske federacije).

Po pridobitvi statusa rezidenta ima zaposleni pravico, da se obrne na davčno službo z vlogo za vračilo odtegnjenega presežka 17% (člen 1 člena 231 Davčnega zakonika Ruske federacije). Za prejemanje standardne davčne olajšave mora tuji državljan napisati ustrezno vlogo, naslovljeno na davčnega zastopnika, in priložiti dokumente, ki potrjujejo njegovo pravico do ugodnosti (člen 4.1 člena 218 Davčnega zakonika).

V tem primeru bo to potrditev pridobitve statusa davčnega rezidenta. Zvezna davčna služba ima glede tega vprašanja pooblastila Ministrstva za finance in lahko potrdi pridobitev statusa davčnega rezidenta.

Razlika med temi koncepti v skladu z davčno in valutno zakonodajo Ruske federacije. Pravice in obveznosti rezidentov in nerezidentov.

Študentje, podiplomski študenti, mladi znanstveniki, ki uporabljajo bazo znanja pri študiju in delu, vam bodo zelo hvaležni.

Objavljeno na http://www.allbest.ru

POVZETEK NA TEMO:

"POJAM REZIDENTA IN NErezidenta"

Izpolnil: Dudchenko D.V.

VORONJEŽ 2016

Homo sapiens 21. stoletja, poleg glavne, obstaja veliko različnih definicij. Je tako državljan določene države kot uslužbenec organizacije, pa tudi rezident ali nerezident. Toda kdo je to in kako se zadnja dva pojma razlikujeta med seboj, je vredno razumeti.

Po definiciji nerezidenti se štejejo za fizične ali pravne osebe, ki delujejo v eni državi, vendar stalno prebivajo in so državljani druge države.

Nerezidenti vključujejo:

· posamezniki, ki stalno prebivajo zunaj Rusije, vklj. začasno na njenem ozemlju;

· pravne osebe, ustanovljene v skladu z zakonodajo tujih držav in s sedežem zunaj Rusije;

· podjetja in organizacije, ki niso pravne osebe, ustanovljene v skladu z zakonodajo tujih držav in se nahajajo zunaj Rusije;

· diplomatska in druga predstavništva v Rusiji;

· podružnice in predstavništva nerezidentov v Rusiji.

V skladu s tem protislovno dobimo to rezident se nanaša na vsako fizično ali pravno osebo, ki stalno prebiva v določeni državi.

Za rezidente je obdobje neprekinjenega bivanja v državi določeno za šest mesecev. Zanje status rezidenta običajno določa kraj njihove organizacije, dejavnost ali lokacija.

Sodobni pomen besede

Vendar ima ta izraz širši pomen. Da, v diplomacije rezident je vsako uradno predstavništvo države, ki se nahaja zunaj njenih meja.

In v gospodarstvo rezident je organizacija ali podjetje, ki ni pravna oseba, ki se nahaja na ozemlju določene države.

V davčni sistem subjekt obdavčitve se imenuje rezident.

Poleg tega obstaja še ena definicija pojma rezident. Da, v inteligenca ta beseda se nanaša na predstavnika obveščevalne službe določene države, ki usmerja dejavnosti obveščevalne mreže v drugi državi. rezident nerezident davčna valutna zakonodaja

V srednjem veku se je tako imenoval predstavnik diplomatske službe, ki je bil nenehno v tem stanju.

Izvor tega izraza izvira iz latinske besede "residens", kar pomeni "sedeti" ali "ostati na mestu".

Stanovalci imajo določene odgovornosti. Torej so dolžni plačevati davke v skladu z davčno politiko posamezne države, v kateri stalno prebivajo. Poleg tega se morajo prebivalci pri svojih gospodarskih dejavnostih držati zakonov in predpisov te države. Zanje v celoti velja zakonodaja države, katere rezident se šteje.

Pravice in obveznosti rezidentov in nerezidentov

Pravice in obveznosti prebivalci pri opravljanju deviznih poslov:

1) brez omejitev odpreti bančne račune (bančne depozite) v tuji valuti pri pooblaščenih bankah, razen če zakon določa drugače;

2) poravnava pri opravljanju deviznih poslov prek bančnih računov, z izjemo nekaterih deviznih poslov (prenosi fizične osebe rezidentke deviznih dragocenosti kot darilo iz Ruske federacije, sestavnega subjekta Ruske federacije in (oz. ) občina);

3) poravnava pri opravljanju deviznih transakcij prek računov, odprtih pri bankah zunaj ozemlja Ruske federacije, na račun sredstev, knjiženih na te račune;

4) odpis in (ali) kreditiranje sredstev, domačih in tujih vrednostnih papirjev s posebnega računa in na poseben račun rezidenta;

5) izvajajo poravnave prek svojih bančnih računov v kateri koli tuji valuti, po potrebi izvedejo konverzijo po tečaju, dogovorjenem s pooblaščeno banko, ne glede na tujo valuto, v kateri je bil odprt bančni račun.

Nerezidenti imajo pravico:

1) odpreti bančne račune (bančne depozite) v tuji valuti in valuti Ruske federacije samo v pooblaščenih bankah; brez omejitev prenašati tujo valuto in valuto Ruske federacije s svojih bančnih računov (iz bančnih depozitov) v bankah zunaj ozemlja Ruske federacije na njihove bančne račune (v bančne depozite) pri pooblaščenih bankah;

2) brez omejitev prenašati tujo valuto s svojih bančnih računov (iz bančnih depozitov) v pooblaščenih bankah na svoje račune (v depozite) v bankah zunaj ozemlja Ruske federacije;

3) odpisati in (ali) kreditirati sredstva, domače in tuje vrednostne papirje s posebnega računa in na poseben račun nerezidenta na način, ki ga predpisuje Centralna banka Ruske federacije.

Toda na žalost so mnogi v teh konceptih zmedeni.

In ne gre za navadne ljudi, ki so zaradi različnih okoliščin naleteli na to (praviloma je njihova glavna napaka, da mnogi državljana Ruske federacije prepoznajo kot rezidenta Ruske federacije), ampak za strokovnjake - bančne uslužbence , računovodje, odvetniki itd.

Kakšna je torej temeljna razlika med temi koncepti in kakšne posledice lahko to povzroči za vsakega od njih?

Bistvo je, da koncepti "rezident" in "nerezident" glede na davčno in valutno zakonodajo Ruske federacije se med seboj razlikujejo. Razlog: davčna in valutna zakonodaja Ruske federacije sta dve različni veji zakonodaje (71. in 72. člen Ustave Ruske federacije).

Po navedbah davčna zakonodaja Državljanstvo Ruske federacije posameznika in davčno rezidentstvo posameznika nista na noben način povezana. Državljan Ruske federacije je lahko davčni nerezident Ruske federacije in obratno - tuji državljan je lahko davčni rezident Ruske federacije.

Zlasti v skladu z odstavkom 2 člena 207 Davčnega zakonika Ruske federacije so davčni rezidenti posamezniki, ki dejansko prebivajo v Ruski federaciji najmanj 183 koledarskih dni v 12 zaporednih mesecih (obdobje bivanja posameznika v Ruske federacije ne prekinejo obdobja njegovega odhoda izven Ruske federacije na kratkoročno (manj kot šest mesecev) zdravljenje ali izobraževanje).

Iz tega sklepamo glede davčne stopnje na dohodek: državljan Ruske federacije, ki je zunaj Ruske federacije najmanj 183 dni 12 zaporednih mesecev, je davčni nerezident in mora plačati dohodnino v višini 30 % vsega dohodka (na splošno) (3. odstavek 224. člena Davčnega zakonika Ruske federacije). In če tuji državljan ostane v Ruski federaciji najmanj 183 dni v istih 12 mesecih, potem je davčni rezident Ruske federacije in njegova davčna stopnja znaša 13% (odstavek 1 člena 224 Davčnega zakonika Ruske federacije). Ruska federacija).

Valutna zakonodaja Ruska federacija uvaja druge pojme "rezident" in "nerezident".

Na primer, v skladu s pododstavkoma "a" in "b" odstavka 6 1. dela 1. člena Zveznega zakona "O valutni ureditvi in nadzoru valut" prebivalci so zlasti posamezniki, ki so državljani Ruske federacije, razen državljanov Ruske federacije, ki stalno prebivajo v tuji državi najmanj eno leto, vključno s tistimi, ki imajo dovoljenje za prebivanje, ki ga je izdal pooblaščeni državni organ zadevnega tuja država ali začasno bivanje v tuji državi najmanj eno leto na podlagi delovnega vizuma ali študijskega vizuma z veljavnostjo najmanj eno leto ali na podlagi kombinacije teh vizumov s skupno veljavnostjo vsaj eno leto; stalno prebivajo v Ruski federaciji na podlagi dovoljenja za prebivanje, ki ga določa zakonodaja Ruske federacije, tuji državljani in osebe brez državljanstva.

A nerezidenti so posamezniki, ki niso rezidenti v skladu s pododstavkoma "a" in "b" 6. odstavka 1. dela 1. člena Zveznega zakona "O valutni ureditvi in nadzoru valut" (pododstavek "a" 7. odstavka 1. 1. člen Zveznega zakona "O devizni ureditvi in valutnem nadzoru).

Ta razlika vpliva tudi na pravice in obveznosti rezidentov in nerezidentov pri izvajanju deviznih poslov. Na primer, v skladu s 1. delom 14. člena Zveznega zakona "O valutni ureditvi in nadzoru valut" imajo rezidenti pravico odpreti bančne račune (bančne depozite) v tuji valuti v pooblaščenih bankah brez omejitev, razen če je drugače določeno z navedenim. Zvezni zakon.

To pomeni, da je lahko v skladu z zakonodajo Ruske federacije posameznik, ki je državljan tuje države, hkrati davčni rezident Ruske federacije (živi v Ruski federaciji najmanj 183 dni v 12 zaporednih mesecih) in tuja valuta nerezident (tuj državljan, ki nima dovoljenja za prebivanje v Ruski federaciji) .

Od tod tudi različne posledice glede davkov in deviznih transakcij.

Gostuje na Allbest.ru

Pojem in obveznosti stanovalcev

Stanovalci: koncept, bistvo in značilnosti. Pravice in možnosti rezidentov v okviru valutnega nadzora. Odgovornost rezidentov za kršitve aktov valutne zakonodaje Ruske federacije in aktov organov za valutno regulacijo.

test, dodano 09.02.2009

Obdavčitev dohodka fizičnih oseb nerezidentov v Republiki Kazahstan

Postopek obdavčitve dohodka pravnih oseb nerezidentov, ki delujejo brez ustanovitve stalne poslovne enote in prek nje v Republiki Kazahstan. Funkcije davčnega zastopnika - osebe, ki ji je zaupana obveznost davčnega odtegljaja od davčnega zavezanca.

test, dodano 22.08.2011

Pravna ureditev deviznih poslov

Izvajanje pravne ureditve bančne dejavnosti z ustavo države in zakonom "O Centralni banki Ruske federacije". Valutni posli rezidentov in nerezidentov v zvezi s gibanjem kapitala: neposredne in portfeljske naložbe.

povzetek, dodan 12.1.2011

Upravni postopki na področju državne registracije nepremičnin

Sodelovanje nerezidentov v postopkih državne registracije nepremičnin. Navodilo o postopku za izvedbo konzularne legalizacije. Državna registracija podjetja kot lastninskega kompleksa, zahtevani seznam dokumentov.

povzetek, dodan 26.11.2009

Koncept in vrste valutnih transakcij v skladu z Zveznim zakonom "O valutni ureditvi in valutnem nadzoru". Posebnosti deviznih poslov med rezidenti in nerezidenti. Pravica nerezidentov, da med seboj izvajajo poravnave v tuji valuti.

test, dodan 10.2.2012

Pravna dejstva: pojem in klasifikacija

Bistvo dejstev v sodni praksi, njihove materialne in idealne strani, glavne značilnosti in načela klasifikacije. Težave z definicijo. Bistvo pojma "pravna struktura". Razmejitve med tema pojmoma glede na pravne norme.

seminarska naloga, dodana 19. 11. 2014

Pravni vidiki valutne ureditve v Ruski federaciji

Funkcije in naloge valutne regulacije v Ruski federaciji. Devizni zaslužki rezidentov kot predmet prodaje. Značilnosti zunanjetrgovinskih odnosov. Državni nadzor nad spoštovanjem norm valutne zakonodaje s strani rezidentov in nerezidentov.

seminarska naloga, dodana 21.05.2014

Valutni nadzor v Rusiji

Organi in agenti valutnega nadzora, njihove pravice in obveznosti. Pravna ureditev dejavnosti rezidentov in nerezidentov, ki opravljajo devizne transakcije v Ruski federaciji. Uradna denarna enota (valuta) Ruske federacije. Regulacija ponudbe denarja.

test, dodano 08.05.2009

Pravna podpora socialnemu delu

Pravice ruskih državljanov do socialne zaščite v skladu z Ustavo Ruske federacije. Identifikacija subjektov, za katere se uporablja zakon. Identifikacija pravic in obveznosti subjektov. Obveznosti subjektov prava. Identifikacija virov financiranja.

test, dodano 04.01.2009

Uporaba gotovine v deviznih transakcijah

Narodna banka Republike Belorusije je sprejela regulativni pravni akt, ki določa primere uporabe gotovine pri poravnavah pri deviznih transakcijah. Transakcije med rezidenti in nerezidenti, med nerezidenti. Predmet deviznih poslov.

povzetek, dodan 19.12.2008

Zakonito delo v tujini za tuje državljane na ozemlju Ruske federacije je povezano s plačilom davkov in ugotavljanjem davčnega statusa posameznika, ki prihaja na delo v državo. V skladu z odstavkom 2 člena 207 Davčnega zakonika Ruske federacije:

Obdobje bivanja na ozemlju Ruske federacije ni kršeno, če zapustite državo za kratek čas (ne več kot 6 mesecev) zaradi zdravljenja ali usposabljanja.

Dohodek vseh tujih državljanov, ki so nerezidenti, se v skladu s 3. odstavkom 224. člena davčnega zakonika obdavči po 30-odstotni stopnji. Ta davčna stopnja je določena za vse vrste dohodkov, ki jih prejmejo nerezidenti, razen za dohodke iz lastniške udeležbe pri delu ruskih organizacij, za katere se uporablja stopnja 15%.

Nerezidenti prav tako niso upravičeni do standardnih davčnih olajšav, določenih v poglavju 23 Davčnega zakonika Ruske federacije.

Od 183. dneva uradnega bivanja v državi tuji državljan postane rezident in plača 13-odstotno davčno stopnjo. Ima pravico do vseh tistih davčnih olajšav, ki jih določa 23. poglavje Davčnega zakonika Ruske federacije. Od predhodno zadržanega zneska davkov v višini 30 % se 17 % vrne nazaj.

Za računovodjo, katere podjetje zaposluje takšne tuje državljane, na primer, za Ukrajince je zagotovljena zaposlitev v tujini, je zelo pomembno, da pravilno ugotovite, kdaj se spremeni davčni status zaposlenega in tujec postane rezident. Odštevanje dni se ne začne od trenutka, ko je z delodajalcem sklenjena pogodba o zaposlitvi, temveč od trenutka, ko se prečka meja ruske države. Datum tega prehoda je določen z oznakami v njegovem potnem listu in migracijski kartici, odštevanje dni pa se začne od naslednjega dne po tem (člen 6.1 Davčnega zakonika Ruske federacije).

Po pridobitvi statusa rezidenta ima zaposleni pravico, da se obrne na davčno službo z vlogo za vračilo odtegnjenega presežka 17% (člen 1 člena 231 Davčnega zakonika Ruske federacije). Za prejemanje standardne davčne olajšave mora tuji državljan napisati ustrezno vlogo, naslovljeno na davčnega zastopnika, in priložiti dokumente, ki potrjujejo njegovo pravico do ugodnosti (člen 4.1 člena 218 Davčnega zakonika). V tem primeru bo to potrditev pridobitve statusa davčnega rezidenta. Zvezna davčna služba ima glede tega vprašanja pooblastila Ministrstva za finance in lahko potrdi pridobitev statusa davčnega rezidenta.

Če ne vložite zahtevka, ne boste prejeli standardnih plačil davka in boste zadržani po stopnji 30%. Če nameravate dobiti službo v tujini v Rusiji za dolgo časa, potem ni treba vsako leto pisati prošnje. Glavna stvar je pravočasno obvestiti davčnega inšpektorja o spremembah okoliščin, ki vplivajo na višino plačil davka.

Za pridobitev potrdila o statusu rezidenta Ruske federacije morate:

Če prihajate v Rusijo iz države, ki je z njo sklenila sporazum o brezvizumskem režimu, boste morali predložiti dodatne dokumente, ki potrjujejo, da ste res na ozemlju Ruske federacije vsaj 183 dni v trenutnem koledarsko leto. Takšni dokumenti so lahko: potrdilo s kraja dela, ki potrjuje vašo zaposlitev v tujini v vaši državi, izpisek iz časovnega lista, kopije vozovnic, s katerimi ste prišli v Rusijo.

Koncepta rezident in nerezident v konceptih zakona o valutni regulaciji (Zvezni zakon z dne 10. decembra 2003 št. 173-FZ "O valutni ureditvi in nadzoru valut")

Prebivalci vključujejo:

Državljani Ruske federacije, razen tistih, ki stalno prebivajo v tujini;

tujci, ki stalno prebivajo v Ruski federaciji (z dovoljenjem za prebivanje);

pravne osebe Ruske federacije;

tuja predstavništva pravnih oseb Ruske federacije;

uradna predstavništva Ruske federacije v tujini;

Ruska federacija, njeni subjekti in občine

Nerezidenti vključujejo:

posamezniki, ki niso rezidenti;

tuje pravne osebe;

tuje organizacije, ki niso pravne osebe;

uradna predstavništva tujih držav v Ruski federaciji;

· medvladne organizacije in njihova predstavništva v Ruski federaciji;

· podružnice in predstavništva tujih pravnih oseb in organizacij v Ruski federaciji;

vsi ostali nerezidenti

Režim valutne paritete

Režimi valutne paritete, to je razmerje med dvema valutama, ki ga določa zakonodaja države.

Valutna pariteta služi kot osnova za oblikovanje režima deviznega tečaja države.

Pariteta valute- to je zakonsko določeno razmerje med dvema valutama, ki je osnova menjalnega tečaja. V sodobnih razmerah se valutna pariteta vzpostavi na podlagi posebnih pravic črpanja (SDR).

SDR je mednarodna skupna valuta za poravnavo, ki jo uporabljajo države članice MDS.

Toda na svetovnem trgu se blago prodaja in kupuje za različen denar, zato mora obstajati določeno razmerje med valutami. To razmerje je izraženo s formulo Kessel:

Na primer, 1 dolar = 1,5 evra ali 1 evro = 0,75 dolarja, kar pomeni, da lahko kupite enako količino uporabnih izdelkov za 1 dolar in 1,5 evra.

Obe pariteti se uporabljata pri določanju uradnih menjalnih tečajev.

Niste našli tistega, kar ste iskali? Uporabite iskanje.

Pred nekaj leti sem se po končani fakulteti z diplomo iz financ in kreditov zaposlil kot računovodja. Na tem področju nisem imel veliko izkušenj, zato so bile napake in netočnosti, ki sem jih občasno naredil, precej resne.

Veliko je bilo tudi vrzeli v znanju, ena od bistvenih točk pa je bila nepoznavanje, kdo so rezidenti in nerezidenti v davčni zakonodaji. To vprašanje sem moral natančno razumeti in danes vam bom iz lastnih izkušenj povedal, kako določiti status davčnega zavezanca, kakšne so razlike med tema pojmoma in kako lahko izbira enega od njih vpliva na pripravo davčnega poročanja in oblikovanje obveznih plačil.

Zgornji izrazi so dobro poznani številnim Rusom in državljanom drugih držav, vendar se lahko uporabljajo na različnih področjih. To so zadevna področja:

Opozoriti je treba tudi, da je terminologija prisotna tudi na drugih področjih, na primer pri reševanju vprašanj dedovanja premoženja. V zvezi s tem, da bi lahko te koncepte razlagali na pravi način, je treba jasno razumeti, kakšna je razlika med pojmoma "rezident Ruske federacije" in "nerezident".

Kakšne misli obiščejo osebo, ki se je prvič srečala z navedenimi izrazi in je daleč od pravne, davčne ali finančne sfere? Postavlja se povsem naravno vprašanje: kaj je to in po katerem načelu je treba ta dva pojma razlikovati.

Ob prvem premisleku o konceptu lahko dobimo vtis, da je rezident države le rezident z uradnim civilnim statusom, nerezident pa je tujec. Seveda je v tem nekaj resnice, vendar v resnici taka razlaga ni povsem pravilna. Prvič, glavno merilo za ocenjevanje izraza je obdobje bivanja državljana znotraj Ruske federacije in zunaj države.

Če se obrnemo na monetarno sfero, potem skupina prebivalcev vključuje osebe s statusom:

Vsi ostali udeleženci različnih deviznih poslov se bodo obravnavali kot nerezidenti. Na davčnem področju se vse dogaja na podoben način. Če oseba med letom živi v državi najmanj 183 dni, dobi status rezidenta. Poslovna potovanja vojaškega osebja ali javnih uslužbencev za kakršno koli časovno obdobje izven države niso razlog za izgubo tega statusa. Vse ostale osebe so vključene v skupino nerezidentov.

Omeniti velja, da je za spremembo statusa davčnega zavezanca dovolj že en mesec. Če želite to narediti, je dovolj, da zapustite državo ali se vrnete nazaj v državo. Vendar v veljavni zakonodaji ni navedb o potrebi po pošiljanju obvestila IFTS o spremembi statusa.

Pomembna točka je tudi, da državljanstvo nikakor ne vpliva na določitev tega statusa. V nekaterih primerih pa je predvideno, da tudi če je državljan zapustil državo za daljši čas, se to obdobje ne upošteva. Gre za naslednje točke:

Nekatere nianse pri določanju statusa se lahko pojavijo, ko se oseba želi izseliti iz Rusije in proda lastno lastnino. Dejansko takšne osebe niso več rezidenti, čeprav se formalno še naprej štejejo za take. Plačati bodo morali dohodnino in tukaj je višina dajatve odvisna od statusa. Dejstvo je, da rezidenti plačujejo po 13-odstotni stopnji, nerezidenti pa po 30-odstotni stopnji.

Potrditev uradnega statusa davčnega zavezanca ni pogoj, vendar je predložitev potrebnih dokumentov lahko podlaga za znatno zmanjšanje davčne obremenitve. Ponujena priložnost je še posebej pomembna v primeru, ko je državljan davčni zavezanec v več državah hkrati.

Postopek potrditve je precej preprost in zahteva pripravo dokumentacije, ki potrjuje dejstvo, da je oseba 183 dni v letu živela na ozemlju države. Vsi dokumenti se prenesejo na IFTS.

Pojma, kot sta "rezident" in "nerezident", resno vplivata na določanje višine davčne stopnje. Pri prvi skupini davkoplačevalcev so ti kazalniki bistveno zmanjšani, vendar so imetniki drugega statusa dolžni plačevati odmerjene prispevke in davke po višjih stopnjah.

Naročite se na posvet

Ob seznanjanju z davčno zakonodajo Ukrajine pogosto naletimo na koncepta "rezident" in "nerezident". Večina ljudi napačno verjame, da pojem "rezident" pomeni državljana Ukrajine in s tem "nerezidenta" - ali osebo brez državljanstva. Takšna izjava ni dovolj resnična.

Za večjo udobje pri določanju davčnih stopenj in določenih značilnosti pobiranja davkov in taks zakonodajalec razdeli davčne zavezance v dve kategoriji: rezidente in nerezidente. Opozoriti je treba, da se takšno razlikovanje ne uporablja le na področju davčnega prava, temveč tudi na drugih področjih, kot so carinsko in bančno pravo in podobno.

Subjekti, ki spadajo v kategorijo rezidentov

Kljub splošnemu prepričanju, da je rezident nujno fizična oseba, je treba opozoriti, da so tudi pravne osebe predmet delitve na rezidente in nerezidente.

Tako davčni zakonik Ukrajine določa, da so posamezniki, pravne osebe in diplomatska predstavništva, konzularni uradi in druga uradna predstavništva Ukrajine v tujini lahko rezidenti pod kombinacijo pogojev.

Pravna oseba spada v kategorijo rezidentov, če je ustanovljena in deluje v skladu z zakonodajo Ukrajine, ne glede na lokacijo. To pomeni, da se lahko pravna oseba nahaja tako na ozemlju Ukrajine kot v tujini. To pomeni, da se bodo za rezidente štele tudi pravne osebe, ki se nahajajo in delujejo na ozemlju druge države, vendar v naši državi za davčne namene.

Po enakem načelu ugotavljamo, v katero kategorijo sodi ločena enota pravne osebe, ki deluje brez ustanovitve samostojne pravne osebe.

Vsa diplomatsko-konzularna predstavništva Ukrajine, ki opravljajo svoje zakonsko predpisane dejavnosti v drugih državah, zakonodajalec sklicuje na kategorijo rezidentov. Kar zadeva uradna predstavništva Ukrajine v tujini, jih napotimo na rezidente le pod pogojem, da so obdarjeni z diplomatskimi privilegiji in imunitetami. V nasprotnem primeru bodo takšna predstavništva uživala davčna pravila, predvidena za nerezidente.

Posameznik se šteje za rezidenta ne glede na državljanstvo, torej je lahko državljan Ukrajine, tujec in oseba brez državljanstva. Glavna značilnost, po kateri posameznik spada v kategorijo prebivalcev, je stalno prebivališče v Ukrajini. Zato posameznik, ki stalno prebiva v Ukrajini, plača davke v skladu s pravili, ki jih za rezidente določa zakon.

Pravila za razvrščanje posameznika kot rezidenta

Običajno je zelo enostavno ugotoviti, ali je oseba rezident ali nerezident, vendar obstajajo dvoumne situacije, v katerih taka določitev povzroča določene težave. Za rešitev tega vprašanja davčna zakonodaja določa vrsto pravil, s katerimi ugotavljamo, ali je oseba rezident ali ne.

Torej, če oseba živi tako v Ukrajini kot v drugi državi, se šteje za rezidenta, če ima stalno prebivališče v Ukrajini. Na primer, oseba, recimo državljan Ukrajine ali oseba brez državljanstva, nekaj časa živi v Ukrajini in nekaj časa živi v sosednji Poljski. Za davčne namene se bo taka oseba štela za rezidenta, pod pogojem, da ima v Ukrajini stalno prebivališče, to je, da je taka oseba svoje prebivališče prijavila natančno na ozemlju Ukrajine in v skladu z norme ukrajinske zakonodaje.

Obstajajo situacije, v katerih ima oseba stalno prebivališče tako v Ukrajini kot v drugi državi, to je na primer, da ima registrirano prebivališče v Ukrajini v skladu z zakonodajo Ukrajine in registracijo prebivališče v drugi državi v skladu z njeno zakonodajo. V tem primeru je oseba rezident, če ima med tema dvema državama z Ukrajino tesnejše gospodarske ali osebne vezi, torej je v Ukrajini središče življenjskih interesov takšne osebe, tj. njegova družina ali je oseba registrirana kot samostojni podjetnik v skladu z zakonodajo Ukrajine itd.

Če tudi po teh pravilih ni mogoče ugotoviti, ali je oseba rezident ali nerezident, jo štejemo za rezidenta, če živi na ozemlju Ukrajine več kot šest mesecev. Torej, če je oseba v davčnem obdobju, ki je koledarsko leto, živela 183 dni v Ukrajini, se šteje za rezidenta. Treba je opozoriti, da zakonodajalec v tem obdobju vključuje dan prihoda in dan odhoda osebe.

Kadar pod nobenim od teh pogojev ni mogoče določiti statusa osebe, potem, če je taka oseba državljan Ukrajine, se šteje za rezidenta.

Poleg tega lahko oseba samostojno določi svoje stalno prebivališče v Ukrajini tako, da vloži ustrezno vlogo pri Državni službi za migracije Ukrajine in uporabi davčna pravila, predvidena za rezidenta.

Če imate težave pri določanju osebe kot rezidenta ali nerezidenta ali pri obračunu in plačilu davkov in taks, se posvetujte z odvetnikom.