V uradnih dokumentih ruske zakonodaje se pogosto uporabljata besedi "rezident" in "nerezident". Nekateri zmotno verjamejo, da izraza "rezident" in "državljan" pomenita isto stvar. To ni res. Možno je biti državljan države in ne biti njen davčni rezident. In obratno - rezident morda ni državljan Rusije.

11. člen Davčnega zakonika Rusije določa, da je davčni rezident Ruske federacije posameznik, ki izpolnjuje vse zahteve davčne zakonodaje naše države. Med davčne rezidente so naslednje kategorije davčnih zavezancev:

Tako lahko sklepamo, da vsak posameznik, ki živi in prejema dohodek v Rusiji 183 dni neprekinjeno 12 mesecev, postane rezident. Obstaja izjema, ko se to obdobje lahko prekine brez izgube statusa rezidenta:

Državljan Rusije lahko postane tudi nerezident, če stalno prebiva v drugi državi.

Ruska davčna zakonodaja določa enotno davčno stopnjo za osebni dohodek:

Razlika v odstotkih je pomembna, v številkah pa je videti zelo impresivno.

Primer 1 Mesečni dohodek posameznika je znašal 25.000 rubljev na mesec. Rezident Ruske federacije bo od tega zneska v proračun plačal 3.250 rubljev (25.000 * 0,13 = 3.250). In tako je, če nima nobenih davčnih ugodnosti. Če obstajajo standardne davčne olajšave, bo znesek še manjši.

Davek za nerezidenta bo znašal 7.500 rubljev od enakega zneska dohodka (25.000 * 0,3 = 7.500). In ne dobi nobenih popustov. Razlika v znesku davka je bila 4.250 rubljev (7.500 - 3.250 = 4.250) na mesec. V enem letu se nabere zelo spodobna količina.

Ruski državljani, ki stalno prebivajo in so registrirani v državi, so davčni rezidenti, če je tudi podjetje njihovega delodajalca rezident - registrirano v Ruski federaciji. Dohodnina rezidentov Ruske federacije zagotavlja številne ugodnosti:

Primer 2. Sinitsina Irina Sergeevna stalno dela v tovarni v moskovski regiji. Je državljanka Rusije, registrirana v kraju stalnega prebivališča v vasi, kjer se nahaja njena tovarna. Ima dva mladoletna otroka. Za mesec je Irina Sergejevna zaslužila 50.000 rubljev.

Je predmet obdavčitve rezidentov Ruske federacije: 50.000 - 1.400 (odbitek za prvega otroka) - 1400 (odbitek za drugega otroka) \u003d 47200 * 0,13 (odstotek dohodnine za rezidente) \u003d 6.136 rubljev (6.136 rubljev davek na dohodek rezidenta RF). Posamezniki, ki niso rezidenti Ruske federacije, bodo plačali 15.000 rubljev davka na enak dohodek: 50.000 * 0,30 (odstotek davka od dohodka za nerezidente) = 15.000.

Če želite uživati davčne ugodnosti, se morate prepričati, ali ste davčni rezident Ruske federacije, ali vaš status izpolnjuje vse pogoje, ki so potrebni za rezidenta. Davčni rezident Ruske federacije je plačnik dohodnine v zakladnico naše države, ki spoštuje zakon.

Če delate po pogodbi o zaposlitvi, potem računovodja ob izdaji potrdila 2-NDFL potrdi, da ste bili v obdobju poročanja rezident Ruske federacije, tako da je stopnja dohodnine 13%. To pomeni, da vam v večini primerov pri prejemanju davčnih olajšav ni treba samostojno zahtevati dokazila o statusu rezidenta.

Davčni zavezanci, ki niso državljani Rusije, pa tudi nekatere kategorije zaposlenih z ruskim državljanstvom morajo pridobiti potrdilo o statusu rezidenta Ruske federacije.

Za potrditev statusa davčnega rezidenta Ruske federacije se morate obrniti na davčno službo. Če želite to narediti, morate narediti aplikacijo. Zakon ne predvideva posebnega obrazca za takšno vlogo, vendar je seznam osnovnih podatkov, ki morajo biti prikazani v tem dokumentu, še vedno na voljo:

Skupaj s prijavo je potrebno predložiti kopije pogodbe o zaposlitvi, osebni dokument prosilca. Na voljo je tudi tabela za izračun časa, ki ga je prosilec preživel v Rusiji (vsaj 183 dni) z dokazili:

Zakon ima 30 koledarskih dni za obravnavo vloge za izdajo potrdila. Vendar ne pozabite, da lahko davčna služba izda dokazilo za tekoče leto ne prej kot 3. julija istega leta, ko je potrjeno 183-dnevno obdobje bivanja prosilca v Rusiji.

Rezident Ruske federacije je fizična ali pravna oseba, registrirana v Rusiji, za katero v celoti velja njena nacionalna zakonodaja. V osnovi se ta izraz uporablja v davčnih in finančnih pravnih razmerjih.

V nekaterih državah so tuji državljani ali organizacije sprejeti kot rezidenti, ki imajo vse pravice in obveznosti v državi, v kateri delujejo ali prebivajo.

Rezident Ruske federacije je:

Posamezniki so državljani Rusije. Izjema so tisti državljani Ruske federacije, ki jim je v skladu z veljavno zakonodajo slednje priznano stalno prebivališče v drugi tuji državi.

Tuji državljani ali osebe brez državljanstva, ki stalno prebivajo na ozemlju Rusije v skladu z dovoljenjem za prebivanje, ki ga določa zakonodaja Ruske federacije.

Pravne osebe, ki so ustanovljene v skladu z zakonodajo Ruske federacije.

Podružnice, ustanovljene na podlagi zakonodaje Ruske federacije, pa tudi predstavništva pravnih oseb, ki se nahajajo zunaj ozemlja Ruske federacije.

Konzularni uradi in diplomatska predstavništva Ruske federacije, pa tudi druga uradna ruska predstavništva, ki so zunaj njenih meja. Sem lahko vključimo tudi stalna predstavništva Ruske federacije pri medvladnih in meddržavnih organizacijah.

Kot je navedeno zgoraj, se obravnavani koncept najbolj uporablja v davčnih razmerjih. Zato poskusimo ugotoviti, kdo je rezident Ruske federacije, kako se postopek obdavčitve njegovega dohodka razlikuje od postopka za osebe, ki nimajo tega statusa.

Kot je navedeno zgoraj, se obravnavani koncept najbolj uporablja v davčnih razmerjih. Zato poskusimo ugotoviti, kdo je rezident Ruske federacije, kako se postopek obdavčitve njegovega dohodka razlikuje od postopka za osebe, ki nimajo tega statusa.

V bistvu obstaja mnenje, da je oseba z ruskim državljanstvom že njen rezident. Vendar pa ni. Ustrezni status se dodeli le na podlagi dolžine bivanja tega državljana na ruskem ozemlju.

Torej, rezident Ruske federacije je državljan Rusije ali morda državljan druge države, ki ostane na ruskem ozemlju več kot 183 dni v zaporednih 12 mesecih (koledarski). Treba je opozoriti, da se bivanje v Rusiji ne prekine, če so bila potovanja v tujino kratkotrajna (do šest mesecev) z namenom izobraževanja ali zdravljenja. Sicer je ta državljan nerezident.

Kot pri vsakem pravilu tudi tukaj obstajajo izjeme. Ne glede na trajanje bivanja na ozemlju lahko rezidenta Ruske federacije predstavljajo naslednje kategorije državljanov:

Kot pri vsakem pravilu tudi tukaj obstajajo izjeme. Ne glede na trajanje bivanja na ozemlju lahko rezidenta Ruske federacije predstavljajo naslednje kategorije državljanov:

rusko vojaško osebje, ki služi v tujini;

Javni uslužbenci na službenih potovanjih izven ruskega ozemlja.

Za osebe, ki so zaposlene v trgovskih predstavništvih ali konzulatih, se njihov status določi na splošno.

Za rezidenta Ruske federacije velja standardna obdavčitev, sprejeta v skladu z veljavno zakonodajo. Določitev davčne osnove, od katere se odmerjajo davki, ter ugotovljene davčne stopnje omogočajo zavezancu, da izkoristi določene socialne, standardne in nekatere premoženjske odbitke.

Pogoji "rezident" in "nerezident" v mednarodno pravo, pa tudi v davčno zakonodajo Ruske federacije relativno nedavno. Nevedni na področju zakonodaje menijo, da so prvi izključno državljani države, drugi pa vsi tujci, ki so v Rusko federacijo prispeli zaradi službe, turizma, izobraževanja ali rekreacije. Takšna izjava je v osnovi napačna.

Rezident- fizična, pravna oseba, registrirana pri državnih organih v kraju stalnega prebivališča, kraju in v zvezi s tem se zavezuje, da bo spoštovala veljavno zakonodajo.

Rezident- fizična, pravna oseba, registrirana pri državnih organih v kraju stalnega prebivališča, kraju in v zvezi s tem se zavezuje, da bo spoštovala veljavno zakonodajo.

nerezident- posameznik, pravna oseba, ki opravlja določeno dejanje na ozemlju ene države, hkrati pa je odgovorna za dejanja, storjena pred zakonodajo druge države, ki jo izbere za kraj svojega stalnega prebivališča.

Ta status pridobijo tudi organizacije, ki delujejo na ozemlju Ruske federacije na podlagi zakonodaje tuje države. Takšne organizacije običajno vključujejo mednarodna predstavništva, podružnice tujih podjetij.

Rezidenti in nerezidenti postanejo ob izpolnjevanju s strani fizične ali pravne osebe določene vrste pogojev:

Ti izrazi so prisotni v zakonodaji večine držav sveta, zato bo možnost njihovega razlikovanja in uporabe v lastno korist močno polepšala bivanje tujca na ozemlju tuje države.

Enako velja za državljane, ki nimajo informacij o zakonodajnih normah svoje države in se zato znajdejo v neprijetnih situacijah, povezanih z neplačevanjem davkov ali nezmožnostjo izvajanja potrebnega bančnega postopka.

Za razumevanje obravnavanih pogojev je potrebna poglobljena študija valutne in davčne zakonodaje Ruske federacije.

Za določitev zgoraj navedenega statusa se uporabljajo naslednji zakonodajni akti:

Za določitev zgoraj navedenega statusa se uporabljajo naslednji zakonodajni akti:

Opozoriti je treba, da je pomen obravnavanih izrazov za vsak zakonodajni akt določen v skladu z veljavnimi pravnimi pravili. V zvezi s tem se je treba pred poskusom pridobitve enega od teh statusov odločiti, na katerem področju se namerava izvajati določena dejanja.

Menjava valut, denarna nakazila, odprtje bančnega računa (depozit) - vse to je sklicevanje na valutno zakonodajo. Plačilo davkov na dohodek in premoženje ter pridobitev v skladu s tem ugodnejšega statusa je v pristojnosti Davčnega zakonika.

Na podlagi št. 173-FZ "O valutni regulaciji in nadzoru valut" so valutni rezidenti:

Vsi državljani, ki ne spadajo v te kategorije, so nerezidenti. Številni državljani, ki niso naleteli na potrebo po odprtju bančnega računa, opravljanju valutnih poslov v zvezi z menjavo denarja, prejemanjem ali pošiljanjem denarnih nakazil, pa tudi drugih bančnih storitev na valutnem območju, morda ne pripisujejo pomena pomembnosti predstavljena definicija.

Vsi državljani, ki ne spadajo v te kategorije, so nerezidenti. Številni državljani, ki niso naleteli na potrebo po odprtju bančnega računa, opravljanju valutnih poslov v zvezi z menjavo denarja, prejemanjem ali pošiljanjem denarnih nakazil, pa tudi drugih bančnih storitev na valutnem območju, morda ne pripisujejo pomena pomembnosti predstavljena definicija.

Za rezidente in nerezidente Ruske federacije popolnoma drugačen pogoje za izvedbo opisanih poslov z valuto.

Primer: Rezident Ruske federacije ima pravico prenašati valutne vrednosti, darovati, jih zapuščiti, pridobivati in odtujiti zbirateljske bankovce, odpirati račune v tuji valuti v kateri koli banki. Hkrati nerezidenti Ruske federacije nimajo te pravice, vse račune, ki jih odprejo, vodi ena ali več pooblaščenih bank. Enako pravilo velja za nakazila v tuji valuti. Denar je mogoče nakazati z računa na račun, odprt izključno pri pooblaščeni banki.

Za določitev statusa, pa tudi položaja rezidentov in nerezidentov v davčni zakonodaji, čl. 207 Davčnega zakonika Ruske federacije. V skladu z določenim zakonodajnim aktom se status rezidenta Ruske federacije na davčnem področju podeli:

Državljani, ki prebivajo v državi manj kot 6 mesecev na leto (nerezidenti), nimajo takega statusa, so primorani plačevati več davkov po napihnjenih obrestnih merah. Opozoriti je treba tudi, da pod to opredelitev spadajo tudi osebe, ki so zaradi opravljanja svojih nalog prodajnega zastopnika zunaj Rusije dlje kot določeno obdobje.

Primer: davek na dohodek rezidentov Ruske federacije je 13%. Enak davek za nerezidente se dvigne na 30 % celotnega dohodka. Tako državljani, ki uporabljajo ozemlje Ruske federacije kot kraj za iskanje dela in hkrati živijo v državi manj kot 6 mesecev, delajo v veliko manj ugodnih pogojih kot tujci, ki so uspeli pridobiti zadevni status. .

Hkrati je za pridobitev dovolj, da ima tujec navaden delovni ali študijski vizum za obdobje najmanj 1 leta. Državljani Ruske federacije morajo preprosto ostati v državi za obdobje, ki ga določa zakon. Za izračun časa, preživetega na ozemlju Rusije, lahko uporabite žige v potnem listu, ki jih namesti ruska mejna služba, ko potujete v tujino.

Po čl. 71 in 72 Ustave Ruske federacije sta davčna in valutna zakonodaja popolnoma različni veji prava, ki uporabljata dva bistveno različna pojma "rezident" in "nerezident", ki sta bila prej izražena.

Tako davčni zakonik Ruske federacije ugotavlja, da državljanstvo posameznikov in status davčnega rezidenta med seboj nista povezana. Državljani Ruske federacije morda niso davčni rezidenti, lahko pa so tujci. V odstavku 2 čl. 207 Davčnega zakonika Ruske federacije jasno določa obdobje bivanja državljanov na ozemlju Rusije, ki jim omogoča pridobitev statusa rezidenta (183 dni v 12 zaporednih mesecih).

Valutna zakonodaja bo vsem državljanom Rusije podelila status rezidenta. Izjema so državljani Ruske federacije, ki stalno prebivajo na ozemlju tuje države 1 leto in so prejeli dovoljenje za prebivanje, delovni ali študentski vizum.

Poleg tega ta status pridobijo tuji državljani in osebe brez državljanstva, v primeru stalnega prebivališča v državi zaradi izdaje dovoljenja za prebivanje.

Poleg tega ta status pridobijo tuji državljani in osebe brez državljanstva, v primeru stalnega prebivališča v državi zaradi izdaje dovoljenja za prebivanje.

Vse druge kategorije oseb, ki niso povezane z navedenimi postavkami, niso rezidenti in pridobijo status »nerezidenta« pri opravljanju deviznih poslov. Valutna zakonodaja omogoča rezidentom države, da nimajo omejitev pri odpiranju bančnega računa v kateri koli tuji valuti. Velikost in trajanje prispevka nista pomembna. Nerezidenti Ruske federacije so prikrajšani za ta privilegij.

Bistvo razlik, ki jih najdemo v davčni in valutni zakonodaji, je zmanjšano na Naslednji:

Koncept "davčni rezident" se lahko uporablja za ruske organizacije, podružnice, predstavništva in druge ločene enote tujih organizacij, ki delujejo na ozemlju Ruske federacije, ruske in tuje posameznike, vključno s samostojnimi podjetniki. Prisotnost statusa davčnega rezidenta Ruske federacije vpliva na postopek obdavčitve oseb v skladu z rusko zakonodajo, pa tudi v skladu z mednarodnimi pogodbami, ki jih je Ruska federacija sklenila s tujimi državami. O tem, kdaj je organizacija ali posameznik davčni rezident Ruske federacije, vam bomo povedali v našem gradivu, predložili pa bomo tudi vzorec vloge za potrditev statusa davčnega rezidenta Ruske federacije s strani državljana.

V tabeli podajamo pogoje, pod katerimi so posamezniki in organizacije davčni rezidenti Ruske federacije v letu 2017.

| Davčni rezidenti Ruske federacije so (člen 1 člena 246.2, člen 2, 3 člena 207 Davčnega zakonika Ruske federacije) | |

|---|---|

| organizacije: | posamezniki: |

| — ruske organizacije | — dejansko bivanje v Ruski federaciji najmanj 183 koledarskih dni v 12 zaporednih mesecih*; |

| - tuje organizacije, priznane kot davčni rezidenti Ruske federacije v skladu z mednarodno pogodbo Ruske federacije o obdavčevanju - za namene uporabe te mednarodne pogodbe; | - rusko vojaško osebje, ki služi v tujini, pa tudi uslužbenci državnih organov in lokalnih oblasti, napoteni na delo izven Ruske federacije, ne glede na dolžino bivanja v tujini |

| - tuje organizacije, katerih sedež je Ruska federacija, razen če mednarodna pogodba Ruske federacije o davčnih vprašanjih določa drugače | |

* Obdobje bivanja posameznika v Ruski federaciji se ne prekine za obdobja njegovega odhoda na zdravljenje ali usposabljanje za obdobje, krajše od 6 mesecev, kot tudi za opravljanje dela ali drugih nalog na morskih poljih ogljikovodikov.

Govorili smo o potrditvi statusa davčnega rezidenta s strani organizacije v.

Da bi prejeli uradni dokument davčnega organa o davčnem rezidentstvu, mora posameznik, pa tudi organizacija, vložiti vlogo pri Medregionalnem inšpektoratu Zvezne davčne službe za centralizirano obdelavo podatkov (MI FTS Rusije za podatkovni center). v skladu z zahtevami Informacijskega sporočila Zvezne davčne službe Ruske federacije "O postopku za potrditev statusa davčnega rezidenta Ruske federacije".

Tukaj je primer takšne izjave:

Kar zadeva potrditev statusa davčnega rezidenta v primerih, ki niso povezani s plačilom davkov in pristojbin na ozemlju Ruske federacije, ki jih določajo sporazumi o izogibanju dvojnega obdavčevanja, davčna zakonodaja posameznika ne zavezuje, da potrdite status davčnega rezidenta Ruske federacije davčnemu zastopniku, na primer delodajalcu (dopis Zvezne davčne službe z dne 13. marca 2008 št. 04-1-01/0911). Hkrati lahko posameznik na lastno zahtevo ali na zahtevo davčnega zastopnika predloži dokazila (dopisi Ministrstva za finance

Pred nekaj leti sem se po končani fakulteti z diplomo iz financ in kreditov zaposlil kot računovodja. Na tem področju nisem imel veliko izkušenj, zato so bile napake in netočnosti, ki sem jih občasno naredil, precej resne.

Veliko je bilo tudi vrzeli v znanju, ena od bistvenih točk pa je bila nepoznavanje, kdo so rezidenti in nerezidenti v davčni zakonodaji. To vprašanje sem moral natančno razumeti in danes vam bom iz lastnih izkušenj povedal, kako določiti status davčnega zavezanca, kakšne so razlike med tema pojmoma in kako lahko izbira enega od njih vpliva na pripravo davčnega poročanja in oblikovanje obveznih plačil.

Zgornji izrazi so dobro poznani številnim Rusom in državljanom drugih držav, vendar se lahko uporabljajo na različnih področjih. To so zadevna področja:

Opozoriti je treba tudi, da je terminologija prisotna tudi na drugih področjih, na primer pri reševanju vprašanj dedovanja premoženja. V zvezi s tem, da bi lahko te koncepte razlagali na pravi način, je treba jasno razumeti, kakšna je razlika med pojmoma "rezident Ruske federacije" in "nerezident".

Kakšne misli obiščejo osebo, ki se je prvič srečala z navedenimi izrazi in je daleč od pravne, davčne ali finančne sfere? Postavlja se povsem naravno vprašanje: kaj je to in po katerem načelu je treba ta dva pojma razlikovati.

Ob prvem premisleku o konceptu lahko dobimo vtis, da je rezident države le rezident z uradnim civilnim statusom, nerezident pa je tujec. Seveda je v tem nekaj resnice, vendar v resnici taka razlaga ni povsem pravilna. Prvič, glavno merilo za ocenjevanje izraza je obdobje bivanja državljana znotraj Ruske federacije in zunaj države.

Če se obrnemo na monetarno sfero, potem skupina prebivalcev vključuje osebe s statusom:

Vsi ostali udeleženci različnih deviznih poslov se bodo obravnavali kot nerezidenti. Na davčnem področju se vse dogaja na podoben način. Če oseba med letom živi v državi najmanj 183 dni, dobi status rezidenta. Poslovna potovanja vojaškega osebja ali javnih uslužbencev za kakršno koli časovno obdobje izven države niso razlog za izgubo tega statusa. Vse ostale osebe so vključene v skupino nerezidentov.

Omeniti velja, da je za spremembo statusa davčnega zavezanca dovolj že en mesec. Če želite to narediti, je dovolj, da zapustite državo ali se vrnete nazaj v državo. Vendar v veljavni zakonodaji ni navedb o potrebi po pošiljanju obvestila IFTS o spremembi statusa.

Pomembna točka je tudi, da državljanstvo nikakor ne vpliva na določitev tega statusa. V nekaterih primerih pa je predvideno, da tudi če je državljan zapustil državo za daljši čas, se to obdobje ne upošteva. Gre za naslednje točke:

Nekatere nianse pri določanju statusa se lahko pojavijo, ko se oseba želi izseliti iz Rusije in proda lastno lastnino. Dejansko takšne osebe niso več rezidenti, čeprav se formalno še naprej štejejo za take. Plačati bodo morali dohodnino in tukaj je višina dajatve odvisna od statusa. Dejstvo je, da rezidenti plačujejo po 13-odstotni stopnji, nerezidenti pa po 30-odstotni stopnji.

Potrditev uradnega statusa davčnega zavezanca ni pogoj, vendar je predložitev potrebnih dokumentov lahko podlaga za znatno zmanjšanje davčne obremenitve. Ponujena priložnost je še posebej pomembna v primeru, ko je državljan davčni zavezanec v več državah hkrati.

Postopek potrditve je precej preprost in zahteva pripravo dokumentacije, ki potrjuje dejstvo, da je oseba 183 dni v letu živela na ozemlju države. Vsi dokumenti se prenesejo na IFTS.

Pojma, kot sta "rezident" in "nerezident", resno vplivata na določanje višine davčne stopnje. Pri prvi skupini davkoplačevalcev so ti kazalniki bistveno zmanjšani, vendar so imetniki drugega statusa dolžni plačevati odmerjene prispevke in davke po višjih stopnjah.

Rezident Ruske federacije je fizična ali pravna oseba, registrirana v Rusiji, za katero v celoti velja njena nacionalna zakonodaja. Ta izraz se uporablja predvsem v davčnih in

V nekaterih državah so tuji državljani ali organizacije sprejeti kot rezidenti, ki imajo vse pravice in obveznosti v državi, v kateri delujejo ali prebivajo.

Rezident Ruske federacije je:

Posamezniki so državljani Rusije. Izjema so tisti državljani Ruske federacije, ki jim je v skladu z veljavno zakonodajo slednje priznano stalno prebivališče v drugi tuji državi.

Tuji državljani ali ki stalno živijo v skladu z dovoljenjem za prebivanje, ki ga določa zakonodaja Ruske federacije.

Pravne osebe, ki so ustanovljene v skladu z zakonodajo Ruske federacije.

Podružnice, ustanovljene na podlagi zakonodaje Ruske federacije, pa tudi predstavništva pravnih oseb, ki se nahajajo zunaj ozemlja Ruske federacije.

In diplomatska predstavništva Ruske federacije, pa tudi druga uradna ruska predstavništva, ki so zunaj njenih meja. Sem lahko vključimo tudi stalna predstavništva Ruske federacije pri medvladnih in meddržavnih organizacijah.

Kot je navedeno zgoraj, se obravnavani koncept najbolj uporablja v davčnih razmerjih. Zato poskusimo ugotoviti, kdo je rezident Ruske federacije, kako se postopek obdavčitve njegovega dohodka razlikuje od postopka za osebe, ki nimajo tega statusa.

V bistvu obstaja mnenje, da je oseba z ruskim državljanstvom že njen rezident. Vendar pa ni. Ustrezni status se dodeli le na podlagi dolžine bivanja tega državljana na ruskem ozemlju.

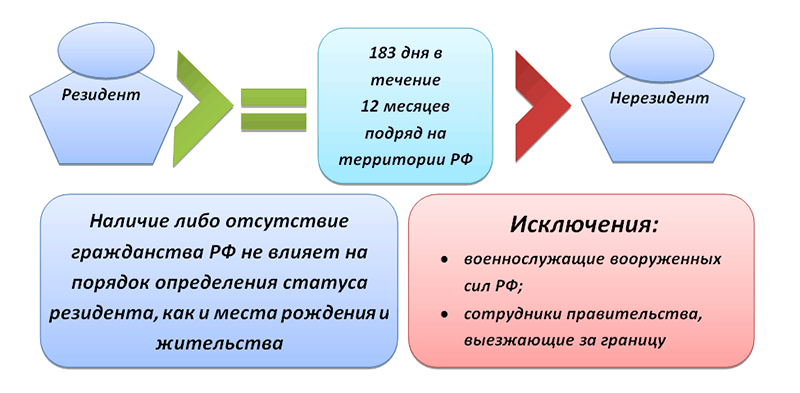

Torej, rezident Ruske federacije je državljan Rusije ali morda državljan druge države, ki ostane na ruskem ozemlju več kot 183 dni v zaporednih 12 mesecih (koledarski). Treba je opozoriti, da se bivanje v Rusiji ne prekine, če so bila potovanja v tujino kratkotrajna (do šest mesecev) z namenom izobraževanja ali zdravljenja. Sicer je ta državljan nerezident.

Kot pri vsakem pravilu tudi tukaj obstajajo izjeme. Ne glede na trajanje bivanja na ozemlju lahko rezidenta Ruske federacije predstavljajo naslednje kategorije državljanov:

rusko vojaško osebje, ki služi v tujini;

Tisti, ki so na službenih potovanjih izven ruskega ozemlja.

Za osebe, ki so zaposlene v trgovskih predstavništvih ali konzulatih, se njihov status določi na splošno.

Za rezidenta Ruske federacije velja standardna obdavčitev, sprejeta v skladu z veljavno zakonodajo. Določitev davčne osnove, od katere se odmerjajo davki, ter ugotovljene davčne stopnje omogočajo zavezancu, da izkoristi določene socialne, standardne in nekatere premoženjske odbitke.

V večini držav se odnosi med državo in davkoplačevalci gradijo na podlagi rezidentstva. Po tem načelu so vsi davkoplačevalci določene države razdeljeni na rezidente in nerezidente.

Če posameznik ostane v Rusiji najmanj 183 koledarskih dni v 12 zaporednih mesecih, se lahko imenuje rezident Ruske federacije. Teh 183 dni ni nujno, da so zaporedni. Obstajajo izjeme, ko oseba zunaj države ne pomeni nerezidenta:

V primeru odsotnosti države 183 ali več dni v zadnjem letu se posameznik šteje za nerezidenta. Status rezidenta potrjujejo podatki iz urnika, kopije strani potnega lista z oznakami mejnega prehoda, dokumenti o prijavi v kraju stalnega prebivališča, podatki iz migracijskih kartic.

Po zakonu državljanstvo osebe ni pomembno za priznanje rezidenta. Lahko prepoznajo osebo brez državljanstva ali tujega državljana. Samostojni podjetniki dobijo rezidentstvo, če plačujejo ruske davke in so registrirani pri Zvezni davčni službi Rusije.

Rezidentstvo pravne osebe se določi glede na pripadnost davčnemu sistemu Ruske federacije. Pravna oseba mora biti registrirana pri ustreznih organih in plačati davke v proračun. Za dodelitev tega statusa upoštevajte kraj registracije podjetja, lokacijo organa upravljanja in kraj poslovanja. Pravna oseba - rezident Ruske federacije so:

Če pravna oseba deluje v Rusiji, vendar je ustanovljena in registrirana v tujini, ne more biti rezident.

Od tega, ali je oseba rezident države, je odvisno, v kateri državi bo plačal dohodnino in kakšna davčna pravila bodo zanj veljala. Členi 207, 209, 210 in 224 davčnega zakonika urejajo vprašanja rezidentstva v Rusiji.

Rezident Ruska federacija je dolžna prijaviti vse dohodke, vključno s tistimi, prejetimi zunaj države, in plačati davke nanje; davčna osnova se izračuna kot vsota vseh obdavčljivih dohodkov, brez zneskov zapadlih davčnih olajšav. Znesek davka za rezidenta se izračuna po obračunskem načelu od začetka leta na podlagi rezultatov vsakega meseca. nerezident plača davek samo na tiste dohodke, ki so prejeti na ozemlju Rusije; ni na voljo davčnega odbitka. Znesek davka za nerezidenta se izračuna posebej za vsak znesek vračunanih dohodkov (mesečno).

Stopnja dohodnine, po kateri se obdavčijo prejeti dohodki, je odvisna od davčnega statusa posameznika. V skladu s členom 224 davčnega zakonika rezident Ruske federacije plača standardno dohodnino po stopnji 13%. Za nerezidente je v tretjem odstavku 224. člena določena posebna dohodnina v višini 30 %, ki se lahko zniža pod določenimi pogoji:

Med letom lahko posameznik spremeni svoj status. Vsakič, ko se izplača dohodek, razjasnite status zaposlenega, da mu ne boste odtegnili dodatnega zneska davka. Če želite to narediti, vsak mesec pri izračunu plač preverite, koliko časa je zaposleni preživel v Rusiji v zadnjih 12 mesecih. Poleg tega na podlagi rezultatov davčnega obdobja (koledarskega leta) določite status zaposlenega in po potrebi preračunajte dohodnino za leto.

Če oseba dobi rezidentstvo, ima možnost vrniti znesek preplačila dohodnine, nabranega v tekočem koledarskem letu (od 1. januarja). Delodajalec mora od začetka leta preračunati dohodnino po 13-odstotni stopnji in pobotati preveč plačani znesek davka. Če do konca leta ni mogoče pobotati celotnega zneska preplačila, lahko delavec vloži vlogo pri davčnem organu, da davčni organ preračuna in vrne preplačani znesek. Če želite to narediti, morate predložiti potrdilo 2-NDFL, izjavo in dokument, ki potrjuje prebivališče.

Če delavec med letom izgubi prebivališče v državi, se od začetka tekočega leta dohodnina preračuna po stopnji 30 % brez davčnih olajšav. Pri izračunu plač je poleg davka treba zadržati znesek dolga od začetka leta (vendar ne več kot 50 % plače). Če se je leto že končalo, morate Zvezni davčni službi predložiti potrdilo 2-NDFL po stopnji 30% in prenesti dolg za izterjavo na davčni organ. Da bi se temu izognili, se lahko z zaposlenim dogovorite, da položite gotovino in na njihove stroške poplačate davčni dolg.

Ali delate z davčnimi rezidenti in nerezidenti? V enem mesecu lahko v storitvi Kontur.Računovodstvo enostavno in hitro brezplačno generirate in pošiljate izjave, vodite evidenco in obračunavate plače.