V današnjem članku bomo podrobno analizirali, kako izpolniti izjavo o poenostavljenem davčnem sistemu s predmetom obdavčitve dohodek. Obrazec je še vedno enak - odobren z odredbo Zvezne davčne službe št. MMV-7-3 / [email protected] z dne 26. 2. 2016, torej se od lani ni spremenila.

Poleg naslovne strani ima deklaracija še 6 razdelkov. Katere od njih je treba izpolniti?

pravne osebe letno v najemu, do 31. marca leta po poročanju (pododstavek 1, člen 1 člena 346.23 Davčnega zakonika Ruske federacije). Poročilo za leto 2017 je potrebno predložiti do 2.4.2018(ker sta 31. marec in 1. april praznika).

Davčni obračun za enotni davek po poenostavljenem davčnem sistemu samostojni podjetniki letno v najemu, do 30. aprila po poročanju (pododstavek 2, člen 1, člen 346.23 Davčnega zakonika Ruske federacije). Poročilo za leto 2017 je potrebno predložiti do 3. maja 2018(ker so 30. april, 1. in 2. maj vikendi in prazniki).

Koledar davčnih napovedi

Subjekti lahko oddajo izjavo na kakršen koli način, ki jim ustreza - s TCS ali v papirni obliki. Če izberete drugo možnost, priporočamo ustvarite izjavo v posebnih programih(na spletnem mestu Zvezne davčne službe najdete brezplačno programsko opremo "Davčni zavezanec pravnih oseb"). V tem primeru se bo na obrazcih odražala posebna strojno berljiva koda.

Zavezanci niso dolžni uporabljati strojno berljivih obrazcev pri oddaji izjave po poenostavljenem davčnem sistemu. V praksi pa nekateri davčni inšpektorati zavračajo sprejem običajnih Excelovih obrazcev.

Še nekaj pravil:

Zgornje vrstice lista so za TIN in KPP. IP pustite polje kontrolne točke prazno. Na vseh drugih straneh deklaracije so ta polja podvojena.

Na terenu "Številka prilagoditve" daj " 0 «, če je izjava predložena na začetku.

Če izročite pojasnilo, vnesite številko popravka.

Na terenu "Davčna doba" koda je pritrjena 34 , kar ustreza koledarskemu letu. V ustrezna polja se vpiše leto 2017 in šifra davčnega organa. Na terenu "Na lokaciji (računovodstvo)" morate vnesti kodo - IP postavite 120, organizacije - 210.

Primer naslovne strani

Koda po OKVED glavno je treba navesti. Pri kombiniranju davčnih režimov priporočamo, da označite OKVED po poenostavljenem davčnem sistemu.

Zaželeno je navesti telefonsko številko - morda bo potrebna, če ima inšpektor vprašanja o izjavi. Vendar davčni zavezanec nima te obveznosti.

Polje »Oblika reorganizacije ...« je namenjeno podjetjem, ki so v postopku reorganizacije.

Na dnu naslovne strani je oseba, ki podpiše izjavo. Lahko bi bilo:

Če izjavo podpiše vodja organizacije ali samostojni podjetnik osebno, pooblaščena oseba pa jo le predloži, njegovi podatki na naslovni strani niso navedeni.

Izpolnjevanje obračunskega dela deklaracije se začne z razdelkom 2.1.1. Tukaj je treba odražati podatke za poročevalsko obdobje o prejetih dohodkih in plačanih prispevkih.

vrstica "Znak davkoplačevalca" označuje, ali subjekt izvaja plačila posameznikom ali ne. Organizacije in samostojni podjetniki označijo "1", podjetniki brez zaposlenih pa "2".

Oddelek 2.1.1 izpolnijo zavezanci po poenostavljenem davčnem sistemu s predmetom dohodka

Oddelek 2.1.1 izpolnijo zavezanci po poenostavljenem davčnem sistemu s predmetom dohodka

Naslednje štiri vrstice so namenjene označevanju davčne stopnje. Privzeta vrednost je 6 %. Vendar pa imajo lahko različne regije svoje stopnje.

Opomba! Na njihovem ozemlju so se ustanovile številne regije. Na primer, v regiji Saratov za določene vrste dejavnosti stopnja je določena na 2%, v regiji Smolensk - 4,5%, v regiji Tula - 1%.

Ali mora podjetnik vložiti prijavo, če je njegova dejavnost v regiji obdavčena po stopnji 0 %? Nedvomno. Ne bo moral plačati davka, mora pa predložiti izjavo. V tem primeru se dohodek navede kot običajno, v polje za navedbo davčne stopnje pa se vpiše »0«.

Naslednje štiri vrstice s kodami 130-133 so namenjene označevanju obračunani znesek davka(akontacija) za četrtletje, pol leta, 9 mesecev in leto. Znesek se izračuna tako, da se prejeti dohodek za zadevno obdobje pomnoži z davčno stopnjo. Pri uporabi posebnih programov ali storitev se ta vrednost izpolni samodejno.

Prispevki in plačila, ki znižujejo davek, se odražajo v obdobju, v katerem so bili dejansko izvedeni, in ne v tistem, na katerega se nanašajo.

Postopek znižanja davka na prispevke in plačila je odvisen od tega, ali je zavezanec delodajalec.

To je splošen primer. Če pa subjekt plača prometni davek, se izračun izvede drugače. V vsakem primeru vrstice 140-143 ne vključujejo podatkov o prometnem davku.

To rubriko izpolnjujejo plačniki davek od prodaje. Služi za izračun zneska, za katerega je dovoljeno znižati davek. Tega razdelka v prijavi torej nimajo neplačniki prometnega davka, pa tudi tisti, ki davek plačujejo, a davka ne znižujejo.

V vrsticah 110-143 so podani enaki podatki kot v točki 2.1.1, vendar le za del dejavnosti, ki je predmet prometnega davka.

Če subjekt poenostavljenega davčnega sistema opravlja dejavnosti, ki so zavezane in niso zavezane prometnemu davku, bi moral opravljati ločeno računovodstvo. To ne velja samo za prihodke, ampak tudi za odhodke, ki znižujejo davek.

Davek na prispevke se znižuje po enakih pravilih kot v točki 2.1.1

Vrstice 150-153 prikazujejo prometni davek, ki je bil dejansko plačan v letu 2017, vključno z letom 2016. Vrstice 160-163 označujejo znesek pristojbine, ki zmanjšuje davek.

Prometni davek se odšteje od zneska davka, ki ga je treba plačati, in ga zniža na nič.

Znesek pristojbine, ki znižuje davek, se izračuna tako, da se od vrstic 130-133 odštejejo vrednosti, navedene v vrsticah 140-143 za ustrezno obdobje. Če je dobljeni rezultat večji od zneska provizije za trgovanje, se v vrsticah 160-163 ponovi vrednost vrstic 150-153. Če je manj, potem je navedeno, kaj se izračuna.

Recimo, da je v vrstici 130 znesek davka 50.000 rubljev. V vrstici 140 je naveden znesek prispevkov in drugih stroškov, kar zmanjša davek - 25.000 rubljev. V vrstici 150 je znesek provizije za trgovanje 25.000 rubljev. V vrstici 160 je prikazana celotna plačana pristojbina za 1. četrtletje.

Vrstica 010 označuje Koda OKTMO. Nadalje v razdelku se podobno polje pojavi še trikrat - za vsako obdobje. Če se koda ni spremenila, jo je mogoče podati samo enkrat.

V tem razdelku so prikazani povzetki informacij o davku, ki ga je treba plačati.

V tem razdelku so prikazani povzetki informacij o davku, ki ga je treba plačati.

Preostale vrstice razdelka so namenjene izražanju zneskov akontacije in davka, ki se obračunava za plačilo za leto. Izračun je narejen na podlagi podatkov iz točk 2.1.1 in 2.1.2. Davek, ki ga je treba plačati, se izračuna na naslednji način:

Podobno se davek obračunava za vsa ostala obdobja. Vendar se znesek obračunanega davka za prejšnje obdobje v oddelku 1.1 odšteje od prejetega zneska.

Če je skupni znesek davka izšel z znakom minus, je davkoplačevalec preplačal.

Pomemben odtenek! Poenostavljena davčna napoved ne odraža zneska davka, ki ga je zavezanec plačal med letom. Zato rezultat v vrstici 100 oddelka 1.1 ne kaže vedno natančno zneska, ki ga je treba plačati v proračun.

Prenizko plačilo se izračuna po naslednji formuli:

vrstica 133 oddelka 2.1.1 - vrstica 143 oddelka 2.1.1 - plačan davek,

kjer je davek plačan znesek davka, ki je bil plačan med letom.

Dobljeni rezultat bo znesek, ki se plača v proračun. Rezultat z znakom minus pomeni preplačilo.

Video vadnica o izpolnjevanju deklaracije za USN-6%:

Uporaba takega režima kot poenostavljenega davčnega sistema (SDS) pomeni obveznost zavezanca, da davčnemu inšpektoratu v zakonsko določenih rokih predloži davčni obračun o poenostavljenem davčnem sistemu. Obrazec deklaracije za poenostavljeni davčni sistem je bil odobren z odredbo Zvezne davčne službe Rusije št. ММВ-7-3 / [email protected] z dne 26. februarja 2016.

V tem članku bomo analizirali, kako izpolniti izjavo o poenostavljenem davčnem sistemu za poročevalsko leto 2018.

Osnovna pravila, ki jih je treba upoštevati pri izpolnjevanju poenostavljene deklaracije

Pri izpolnjevanju dokumenta morate poznati naslednje točke:

Izjava mora biti izpolnjena bodisi na računalniku bodisi z modrim ali črnim črnilom z velikimi tiskanimi črkami.

Če listi dokumenta ne vsebujejo vnosov, potem niso vključeni v deklaracijo.

Zneske, uporabljene za izračun kazalnikov, je treba zaokrožiti na cele rublje, zaokrožiti kopejke v skladu s pravili aritmetičnega zaokroževanja. Pri izračunu vrednosti nekaterih vrstic (na primer strani 140, 141, 142, 143 itd.) se uporablja zaokroževanje navzdol.

Če nekatere celice ostanejo prazne ali je vrednost nič, se postavi pomišljaj ("-").

Dokument ne sme biti spenjan, ampak povezan s sponko za papir.

Če zavezanec uporablja režim obdavčitve »Dohodek«, se podatki na listih izpolnijo: »Naslovna stran«; oddelki 1.1, 2.1.1 in 2.1.2. Pri davčnem režimu »prihodki minus odhodki« se izpolnijo naslednji listi: naslovna stran; razdelka 1.2 in 2.2.

Oddelek 3 se izpolni le, če je samostojni podjetnik ali organizacija v poročevalskem letu prejela ciljne prihodke, sredstva ipd.

Obvezno je izpolniti vrstice s predplačili. Za razliko od prejšnjih obrazcev napovedi za leto 2018 vsebujejo zneske, ki niso dejansko plačani, vendar so potrebni (obračunani) za plačilo za določena poročevalska obdobja. Zato se mora izpolnjevanje začeti z razdelkom 2 in nato nadaljevati z razdelkom 1.

Obračunske liste za poenostavljeni davčni sistem mora podpisati zavezanec ali njegov zastopnik, določi se tudi datum izpolnjevanja. Če ima organizacija ali samostojni podjetnik pečat, je pritrjen le na naslovni strani dokumenta.

Izpolnjevanje izjave o poenostavljenem davčnem sistemu za poročevalsko leto 2018 na posebnem primeru

Seveda je letno poročilo najlažje izpolniti s kalkulatorjem v levem stolpcu strani. Kot rezultat samodejnega izračuna boste prejeli izpolnjen dokument, ki je pripravljen za oddajo na davčni urad. Kaj pa, če želite razumeti, kako se izvaja izračun kazalnikov določenih vrstic?

Naslovna stran

Začetni podatki za izpolnitev:

Dokument, katerega strani so uporabljene kot primer, je bil samodejno ustvarjen s pomočjo kalkulatorja v levem stolpcu spletnega mesta.

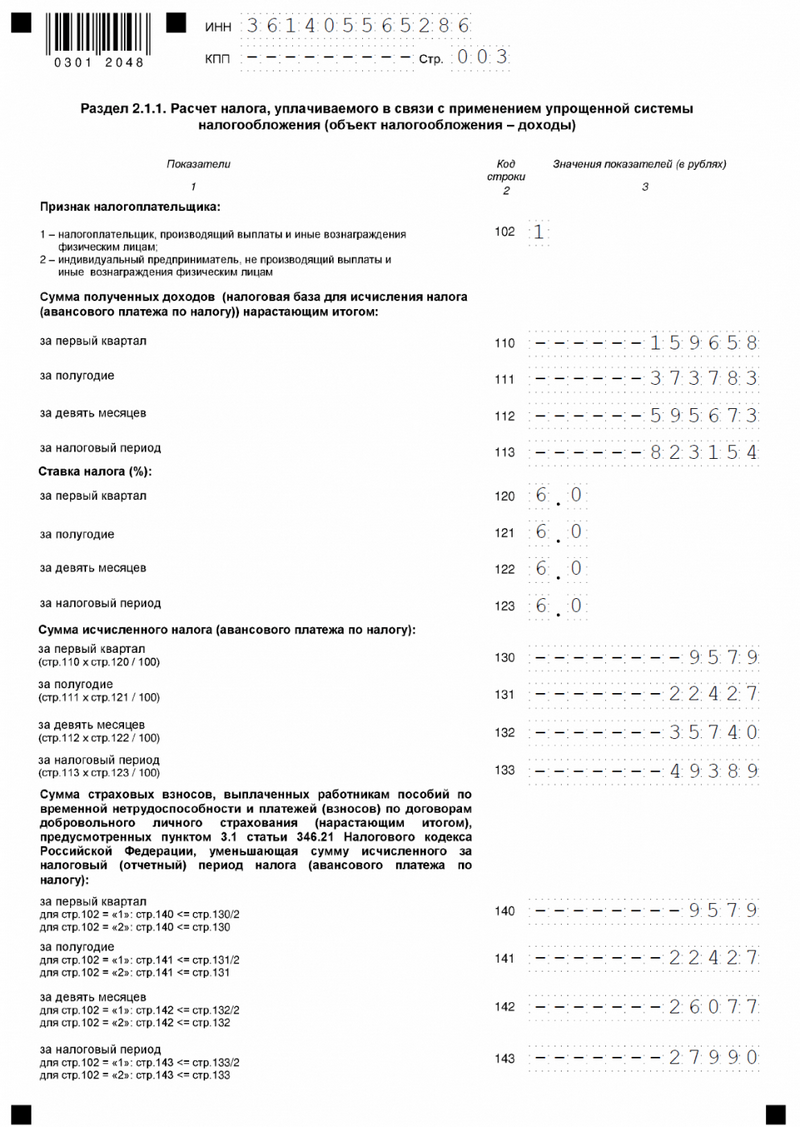

Oddelek 2.1.1.

Vrstica 102. Znak davčnega zavezanca ima vrednosti "1" ali "2". Vrednost "1" pomeni, da imate zaposlene ali izvajate plačila posameznikom.

Vrstica 110. Tukaj so navedeni vaši prihodki za 1. četrtletje. Znesek 235729 rubljev je bil vzet iz ustreznega polja obrazca, ki ste ga izpolnili.

Vrstica 111. Tukaj so navedeni vaši dohodki za pol leta. Prihodki, prejeti v 1. in 2. četrtletju, se povzamejo:

235729 + 342552 = 578281 rubljev

Vrstica 112. Tukaj so navedeni vaši dohodki za 9 mesecev. Prihodki, prejeti v 1., 2. in 3. četrtletju, se povzamejo:

235729 + 342552 + 236598 = 814879 rubljev

Vrstica 113. Tukaj so navedeni vaši prihodki za 4 četrtletja (leto). Prihodki, prejeti v 1., 2., 3. in 4. četrtletju, se povzamejo:

235729 + 342552 + 236598 + 565322 = 1380201 rubljev.

Vrstice 120, 121, 122, 123. Te vrstice označujejo odstotek davka. Vrednost 6 % je vzeta iz obrazca, ki ste ga izpolnili.

Vrstica 130. Izračunamo znesek obračunanega davka za 1. četrtletje:

Stran 110 x Stran 120: 100 = 235729 x 6: 100 = 14144 rubljev.

Vrstica 131. Izračunamo znesek obračunanega davka za šest mesecev:

Stran 111 x Stran 121: 100 = 578281 x 6: 100 = 34697 rubljev.

Vrstica 132. Izračunamo znesek obračunanega davka za 9 mesecev:

Stran 112 x Stran 122: 100 = 814879 x 6: 100 = 48893 rubljev.

Vrstica 133. Izračunamo znesek obračunanega davka za davčno obdobje:

Stran 113 x Stran 123: 100 = 1380201 x 6: 100 = 82812 rubljev.

Vrstica 140. Vrstica 102 vsebuje vrednost "1", kar pomeni, da se vrstica 140 izračuna na naslednji način. Formula kaže (obstaja znak »manj ali enako«), da Str.140 ne more biti večja od vrednosti Str.130: 2 = 14144: 2 = 7072, ta pogoj je izpolnjen. Zato lahko v tej vrstici navedemo vse vplačane prispevke v 1. četrtletju, t.j. 3835 rubljev.

Vrstica 141. Vrstica 102 vsebuje vrednost "1", kar pomeni, da se vrstica 141 izračuna na naslednji način. Formula kaže (obstaja znak »manj ali enako«), da Str.141 ne more biti večji od vrednosti Str.131: 2 = 34697: 2 = 17348, ta pogoj je izpolnjen. Zato lahko v tej vrstici navedemo vse plačane prispevke za pol leta, t.j. 9481 rubljev.

Vrstica 142. Vrstica 102 vsebuje vrednost "1", kar pomeni, da se vrstica 142 izračuna na naslednji način. Formula kaže (obstaja znak »manj ali enako«), da Str.142 ne more biti večja od vrednosti Str.132: 2 = 48893: 2 = 24446, ta pogoj je izpolnjen. Zato lahko v tej vrstici navedemo vse plačane prispevke za 9 mesecev, t.j. 14071 rubljev.

Vrstica 143. Vrstica 102 vsebuje vrednost "1", kar pomeni, da se vrstica 143 izračuna na naslednji način. Formula kaže (obstaja znak »manj ali enako«), da Str.143 ne more biti večja od vrednosti Str.133: 2 = 82812: 2 = 41406, ta pogoj je izpolnjen. Zato lahko v tej vrstici navedemo vse plačane prispevke za davčno obdobje (leto), t.j. 22524 rubljev.

Oddelek 1.1.

Vrstica 010. Ta vrstica označuje kodo OKTMO, vrednost je vzeta iz izpolnjenega obrazca - 88888888.

Vrstica 020. Izračunajte vrednost vrstice s formulo:

(str. 130 - str. 140) Odd. 2.1.1 - str. 160 odd. 2.1.2 \u003d (14144 - 3835) - 800 \u003d 9509 rubljev.

Nastala številka je večja od nič, v Str.020 navajamo 9509. Prav ta znesek je treba plačati pred 25. aprilom poročevalskega leta.

Vrstice 030, 060, 090. Te vrstice se izpolnijo le, če se spremeni OKTMO, zato bomo pri izpolnjevanju deklaracije dali pomišljaje.

Vrstica 040. Izračunajte vrednost vrstice s formulo:

Nastala številka je večja od nič, v Str.040 navajamo 13607. Prav ta znesek je treba plačati pred 25. julijem poročevalskega leta.

Vrstica 050. Preverite, ali je pogoj izpolnjen:

(str. 131 - str. 141) Odd. 2.1.1 - str. 161 odd. 2.1.2 - Str.020 \u003d (34697 - 9481) - 2100 - 9509 \u003d 13607 rubljev.

Dobimo nič, pogoj ni izpolnjen, na stran 050 postavimo pomišljaj, ni zneska za zmanjšanje.

Vrstica 070. Preverite, ali je pogoj izpolnjen:

Dobljeno število je večje ali enako nič, pogoj je izpolnjen. Vrednost Str.070 se izračuna po isti formuli, zato v Str.070 vnesemo dobljeno vrednost 8556. Ta znesek je treba plačati pred 25. oktobrom poročevalskega leta.

Vrstica 080. Preverite, ali je pogoj izpolnjen:

(str. 132 - str. 142) Odd. 2.1.1 - str. 162 odd. 2.1.2 - (St.020 + Str.040 - Str.050) \u003d (48893 - 14071) - 3150 - (9509 + 13607 - 0) \u003d 8556 rubljev.

Dobljeno število je večje ali enako nič, pogoj NI izpolnjen. V Str.080 smo postavili pomišljaj, ni zneska za zmanjšanje.

Vrstica 100. Preverite, ali je pogoj izpolnjen:

(str. 133 - str. 143) Odd. 2.1.1 - str. 163 odd. 2.1.2 - (St.020 + Str.040 - Str.050 + Str.070 - Str.080) = ((82812 - 22524) - 4712 - (9509 + 13607 - 0 + 8556 - 0) = 2390 rubljev

Dobljeno število je večje ali enako nič, pogoj je izpolnjen. Vrednost strani 100 se izračuna po isti formuli, zato v vrstico vnesemo dobljeno vrednost 23904.

Vrstica 110. Preverite, ali je pogoj izpolnjen:

(str. 133 - str. 143) Odd. 2.1.1 - str. 163 odd. 2.1.2 - (St.020 + Str.040 - Str.050 + Str.070 - Str.080) \u003d (82812 - 22524) - 4712 - (9509 + 13607 - 0 + 8556 - 30 rubljev) \u239 rub. .

Dobljeno število je večje ali enako nič, pogoj NI izpolnjen. Na stran 110 postavimo pomišljaj, ni treba zmanjšati.

Oddelek 2.1.2.

Oddelek 2.1.2., 2 lista

Vrstice 110, 111, 112, 113. V primeru opravljanja samo vrste podjetniške dejavnosti, za katero se plača prometni davek, se vrednosti teh vrstic vzamejo iz ustreznih vrstic 110, 111, 112, 113 oddelka 2.1.1.

Vrstice 130, 131, 132, 133. V primeru opravljanja samo vrste podjetniške dejavnosti, za katero se plača prometni davek, se vrednosti teh vrstic vzamejo iz ustreznih vrstic 130, 131, 132, 133 oddelka 2.1.1.

Vrstice 140, 141, 142, 143. V primeru opravljanja samo vrste podjetniške dejavnosti, za katero se plača prometni davek, se vrednosti teh vrstic vzamejo iz ustreznih vrstic 140, 141, 142, 143 oddelka 2.1.1.

Vrstica 150. Ta vrstica označuje znesek prodajne provizije za prvo četrtletje - 800.

Vrstica 151. V tej vrstici je naveden znesek prodajne provizije za šest mesecev, t.j. Če seštejemo vrednosti prometnega davka za prvo in drugo četrtletje, dobimo 2100.

Vrstica 152. V tej vrstici je naveden znesek prodajne provizije za 9 mesecev, t.j. Če seštejemo vrednosti prometnega davka za prvo, drugo in tretje četrtletje, dobimo 3150.

Vrstica 153. V tej vrstici je prikazan znesek prometnega davka za leto, t.j. Če seštejemo vrednost prodajne provizije za štiri četrtletja, dobimo 4712.

Vrstica 160. Preverimo izpolnjevanje pogoja "P.130 - P.140 manj kot P.150":

str.130 - str.140 = 14144 - 3835 = 10309

Dobljeno število je večje ali enako strani 150, zato mora biti stran 160 enaka strani 150. Obstaja pa še en pogoj: P.160 mora biti manjši ali enak (P.130 - P.140) razdelku 2.1.1. Preverimo:

(str. 130 - 140) razdelek 2.1.1 = (14144 - 3835) = 10309.

Pogoj je izpolnjen, zato je P.160 enako P.150, t.j. 800.

Vrstica 161. Preverimo izpolnjevanje pogoja "P.131 - P.141 je manjši od P.151":

str.131 - str.141 = 34697 - 9481 = 25216

Dobljeno število je večje ali enako strani 151, zato mora biti stran 161 enaka strani 151. Obstaja pa še en pogoj: P.161 mora biti manjši ali enak (P.131 - P.141) razdelku 2.1.1. Preverimo:

(P.131 - P.141) razdelek 2.1.1 = 34697 - 9481 = 25216.

Pogoj je izpolnjen, zato je P.161 enak P.151, t.j. 2100.

Vrstica 162. Preverimo izpolnjevanje pogoja "P.132 - P.142 manj kot P.152":

str.132 - str.142 = 48893 - 14071 = 34822

Dobljeno število je večje ali enako strani 152, zato mora biti stran 162 enaka strani 152. Obstaja pa še en pogoj: P.162 mora biti manjši ali enak (P.132 - P.142) razdelku 2.1.1. Preverimo:

(P.132 - P.142) razdelek 2.1.1 = 48893 - 14071 = 34822.

Pogoj je izpolnjen, zato je P.162 enak P.152, tj. 3150.

Vrstica 163. Preverimo izpolnjevanje pogoja "P.133 - P.143 manj kot P.153":

str.133 - str.143 = 82812 - 22524 = 60288

Dobljeno število je večje ali enako strani 153, zato mora biti stran 163 enaka strani 153. Obstaja pa še en pogoj: P.163 mora biti manjši ali enak (P.133 - P.143) razdelku 2.1.1. Preverimo:

(P.133 - P.143) razdelek 2.1.1 = 82812 - 22524 = 60288.

Pogoj je izpolnjen, zato je P.163 enak P.153, t.j. 4712.

Pozor! Če pri oblikovanju deklaracije v levem stolpcu spletnega mesta izberete postavko »Deklaracija + izračuni in pojasnila«, boste podobne izračune prejeli neposredno za svoj dokument.

Izjavo USN za leto 2017 oddajo vsi poslovni subjekti, ki uporabljajo preferencialno obravnavo. Če davčni zavezanec ni imel dejavnosti, se mora vseeno prijaviti. V tem članku je predstavljen vzorec, kako izpolniti ničelno izjavo o poenostavljenem davčnem sistemu za leto 2017 za samostojnega podjetnika. Tudi na spletnem mestu lahko brezplačno prenesete obrazec ničelne deklaracije za poenostavljen davčni sistem za leto 2017 za samostojne podjetnike.

Ničelni davčni obračun za samostojne podjetnike (poenostavljeno 2019) je oblikovan na podlagi zahtev odredbe Zvezne davčne službe z dne 26. februarja 2016 št. ММВ-7-3 / Ker je bil večkrat spremenjen od trenutka odobritve, je treba preučiti vzorec izpolnjevanja ničelne izjave o poenostavljenem davčnem sistemu za leto 2017 za samostojne podjetnike, preden ga pošljete Zvezni davčni službi. Poleg tega, če letos ni bilo dejavnosti, bo poročilo brez posebnih kazalnikov. Ugotavljamo tudi, da podjetniki poročajo za leto najkasneje do 30. aprila 2018, organizacije pa do 31. marca.

Davčno poročanje pogojno imenujemo nič. Tega koncepta v uradnih dokumentih ni. To je mogoče pripisati predložitvi podatkov s strani poslovnih subjektov, ki v davčnem obdobju niso opravljali dejavnosti, torej niso imeli gibanja sredstev na tekočih računih. Vendar je v tem primeru zagotovljena ena sama poenostavljena izjava. Ne pozabite, da samostojni podjetnik na poenostavljenem davčnem sistemu ne more oddati popolnoma praznih poročil (ta vzorec izpolnjevanja ničelnega davčnega poročila za samostojnega podjetnika na poenostavljenem davčnem sistemu za leto 2017 tega ne odraža). Za pokojninsko in zdravstveno zavarovanje morate plačati najmanj zavarovalne premije in jih odražati v svojih dokumentih.

Ker je ničelna izjava o poenostavljenem davčnem sistemu za leto 2017 za LLC (izpolnitev vzorca) in za samostojnega podjetnika možna ne le v odsotnosti dejavnosti, temveč tudi po preferencialni stopnji, določeni v številnih regijah za nekatere sektorje gospodarstva in/ali podjetnikov, ki šele začenjajo svoje poslovanje, je sestava lahko drugačna. Poleg tega je odvisno od tega, kateri predmet obdavčitve je poslovnež izbral. Tabela prikazuje razdelke, ki jih je treba izpolniti v različnih primerih:

Oddelek 3 se po potrebi izpolni.

Absolutno vsi davčni zavezanci morajo naslovno stran izpolniti po običajnih pravilih:

Vzorec izpolnjevanja nove davčne napovedi za poenostavljeni davčni sistem za leto 2017 (naslovna stran) naj bi izgledal takole:

V oddelku 1.1 ali 1.2, odvisno od predmeta obdavčitve, je oznaka OKTMO navedena v vrstici 010, v preostalih poljih - pomišljaji. Na primer, če je koda sestavljena iz samo 8 števk, jih morate vnesti in v preostale celice postaviti pomišljaje.

V rubrikah 2.1.1 (predmet »prihodki«) in 2.2 (predmet »prihodki – odhodki«) vpišete prihodke in odhodke ter stopnjo, ki jo podjetnik uporablja (0, 6 ali 15 odstotkov v tej obliki: 0,0 6, 0 ali 15,0); pomišljaji so postavljeni v druge vrstice.

Upoštevajte: vzorec ničelne davčne napovedi samostojnega podjetnika za leto 2017 po poenostavljenem sistemu obdavčitve dohodka vsebuje preglede v vrsticah 140-143, kjer je treba navesti znesek zavarovalnih premij, ki zmanjšujejo znesek davka. Ker pa dejavnosti ni bilo in pravzaprav ni ničesar za zmanjšanje, potem prispevkov ni treba odražati. Ne bo napaka.

Če se je izkazalo, da je davek na poenostavljeni davčni sistem enak nič (mogoče le s predmetom "dohodek"), se poročanje izpolni kot običajno, samo v vrstici 100 oddelka 1.1 bodo pomišljaji. To je mogoče pri prihodkih pod višino zavarovalnih premij.

Če podjetnik ne zagotovi potrebnih informacij, je lahko kaznovan v skladu z normami iz člena 119 Davčnega zakonika Ruske federacije. Takšna razlaga je podana v pismu Ministrstva za finance Rusije z dne 14. avgusta 2015 št. 03-02-08 / 47033. Globa v tem primeru znaša 1000 rubljev, vendar se lahko zmanjša, če obstajajo olajševalne okoliščine. V členu 112 Davčnega zakonika Ruske federacije takšne okoliščine vključujejo rahlo zamudo pri predložitvi poročila. Poleg tega se globa za mala podjetja lahko nadomesti z opozorilom. Za to mora davčni zavezanec Zvezni davčni službi poslati zahtevo za zmanjšanje zneska globe z obvezno navedbo vseh olajševalnih okoliščin.

Prav tako ne smemo pozabiti, da člen 76 Davčnega zakonika Ruske federacije predvideva možnost blokiranja tekočega računa davkoplačevalca zaradi pozne predložitve davčnih obračunov. Ta ukrep se lahko uporabi tudi za ničelno poročilo, zato je najbolje, da z njim ne zamujate več kot 10 dni.

Spomnimo se, da za pripravo in oddajo poročil v elektronski obliki obstaja veliko posebnih storitev. Tako priložnost ponujajo skoraj vsi računovodski programi. Nekateri imajo za takšno storitev posebne cene, nekateri ponujajo, da jo opravijo popolnoma brezplačno, kot je npr. To storitev bodo še posebej cenili samostojni podjetniki, ki delajo brez računovodje. Navsezadnje ne le, da jim za oddajo poročil brez prihodkov ne bo treba porabiti, četudi majhnega, denarja, ampak jim ne bo treba natančno ugotavljati, kaj in kdaj oddati. V primeru registracije v program vas bo sama opomnila, katero poročilo (tudi brez finančnih kazalnikov) morate predložiti, in vam bo ponudila izdelavo potrebnih dokumentov. Vse, kar se zahteva od samostojnega podjetnika, je preprosto vnesti svoje podatke, IIN, registracijski naslov in kodo OKVED.

Upoštevajte, da ločen obrazec ničelnega poročila ni na voljo, izpolni se običajno poenostavljeno poročanje, vendar ob upoštevanju navedenih značilnosti. Namesto tega lahko oddate eno samo poenostavljeno izjavo, vendar je rok za njeno oddajo že 20. 1. 2018.

Poenostavljalci svoje prihodke in odhodke prijavijo davčnemu uradu z izpolnitvijo posebne izjave. O tem dokumentu bomo govorili v članku, razložili bomo nianse izračunavanja kazalnikov na primeru izjave o poenostavljenem davčnem sistemu za leto 2018.

Izjavo o poenostavljenem davčnem sistemu oddajo tako samostojni podjetniki kot pravne osebe. To morate storiti le enkrat na leto. Roki za oddajo davčnega obračuna za leto 2018:

Izjava USN vključuje naslovno stran in šest razdelkov. Toda vsako podjetje izpolni svoj nabor razdelkov. Podjetja in samostojni podjetniki s predmetom »dohodek« izpolnijo vse liste deklaracije, razen 1.2, 2.1.2, 2.2. Oddelek 3 se izpolni, če so na voljo ustrezni podatki.

Predmet »prihodki minus odhodki« obvezuje poročevalca, da izpolni naslovnico, razdelke 1.2, 2.2 in 3 (če obstaja namenska sredstva).

Kako izpolniti izjavo, je podrobno razloženo z Odredbo Zvezne davčne službe Ruske federacije z dne 26. februarja 2016 št. ММВ-7-3 / [email protected]. Z navedeno odredbo je bil potrjen tudi obrazec izjave za USN za leto 2018.

Izjava o poenostavljenem davčnem sistemu se predloži na papirju ali v elektronski obliki.

Najlažji in najbolj zanesljiv način za oddajo izjave je, da jo pošljete elektronsko. Toda v tem primeru mora biti vaše podjetje povezano s pretokom dokumentov z regulativnimi organi.

Če ni dogovora s posebnim operaterjem, lahko dokument pošljete po pošti.

In še en način, ki ga IP-ji najpogosteje uporabljajo, je osebni obisk inšpektorja. Davčni obračun po poenostavljenem davčnem sistemu se predloži uradu za prejemanje poročil. V znak potrditve sprejema izjave po poenostavljenem davčnem sistemu inšpektor označi njeno sprejetje in datum.

Če simplisti med letom niso poslovali in niso imeli prihodkov, morajo davčnemu uradu oddati ničelno napoved.

Kazni za nepredložitev izjave

Za neprijavo so predvidene kazni. Globa za kršitev rokov ali nepredložitev izjave je 1000 rubljev (člen 119 Davčnega zakonika Ruske federacije).

Tudi kršitev rokov za vložitev izjave ali nepredložitev lahko povzroči globo od 300 do 500 rubljev za uradnika organizacije (člen 15.5 Zakonika o upravnih prekrških Ruske federacije).

Details LLC, pod vodstvom direktorja Vitaly Mihajlovich Leshchin, je leta 2017 zaslužil:

v prvem četrtletju - 25.000 rubljev;

v II četrtletju - 18.000 rubljev, torej za šest mesecev bo skupni dohodek 43.000 (25.000 + 18.000);

v III četrtletju - 68.000 rubljev, to je za 9 mesecev, dohodek je znašal 111.000 (25.000 + 18.000 + 68.000);

v IV četrtletju - 78.000 rubljev, torej za leto, je Details LLC zaslužil 189.000 (25.000 + 18.000 + 68.000 + 78.000).

Podrobnosti o prispevkih:

Računovodja podjetja bo vse dohodke odražal v razdelku 2.1.1 (ta razdelek izpolni Details LLC, saj deluje na poenostavljenem davčnem sistemu s predmetom »dohodek«). Tu se obračunava davek. Prispevki so navedeni. Upoštevajte, da prispevki v prijavi niso navedeni v celoti - ne smejo presegati polovice obračunanega davka. Torej, v prvem četrtletju je davek 1.500 rubljev, plačani prispevki pa 2.100 rubljev. Polovica prispevkov bo 1100 rubljev, polovica davka pa 750 rubljev. To pomeni, da se davek lahko zmanjša za prispevek v višini samo 750 rubljev. Zato bo računovodja v vrstici 140 oddelka 2.1.1 navedel 750.

Na podlagi razdelka 2.1.1 morate izpolniti razdelek 1.1.

Vrstica 020: razdelek 2.1.1 stran 130 - razdelek 2.1.1 stran 140 = 1.500 - 750 = 750.

Vrstica 040: vrstica 131 oddelka 2.1.1 - vrstica 141 oddelka 2.1.1 = 2.580 - 1.290 = 1.290 Od prejetega zneska je treba odšteti predhodno obračunano akontacijo (vrstica 020 oddelka 1.1): 1.290 = 540 .

Po analogiji sta izpolnjeni vrstici 070 in 100.

Enkrat letno poenostavljeni ljudje oddajo davčno napoved. Obdobje poročanja je odvisno od statusa osebe: samostojni podjetniki prijavijo letni dohodek do 30. aprila, pravne osebe pa morajo to storiti mesec prej - do 31. marca.

Naslovna stran in šest razdelkov - tako je videti poenostavljena izjava. Predmet obdavčitve je ključni dejavnik, ki določa izpolnjevanje deklaracije.

Pri predmetu »dohodek« mora izjava vsebovati: naslovno stran, razdelke 1.1, 2.1.1, 3. Tretji razdelek je precej specifičen - velja le za tista podjetja, ki so prejela denar ali materialna sredstva v obliki ciljnega financiranja , donacije, donacije. Podjetja in samostojni podjetniki, ki so obremenjeni z obveznostjo plačila prometnega davka, poleg naštetih rubrik izpolnite še poglavje 2.1.2.

Nekoliko drugačna po svoji vsebini je izjava poenostavljenih ljudi, ki menijo, da davek zmanjšuje dohodek za odhodke. Njihova izjava vključuje: naslovno stran, razdelke 1.2, 2.2 in 3 (z namenskimi sredstvi).

Postopek izpolnjevanja po vrsticah in trenutni obrazec izjave sta odobrena z odredbo Zvezne davčne službe Ruske federacije z dne 26. februarja 2016 št. ММВ-7-3 / [email protected].

Vsi kazalniki rubljev morajo biti navedeni brez kopecks. Prazne celice deklaracije so prečrtane. V skladu z navodili za izpolnjevanje lahko pomišljaje izpustimo, če je deklaracija natisnjena na tiskalniku.

Prvi list izjave zagotovo ne bo povzročal težav, saj je v njem vse standardno - navesti morate osnovne podatke poročevalske organizacije (IP).

Razdelek 1.1 izpolnijo izplačevalci s predmetom »dohodki«, razdelek 1.2 pa zavezanci poenostavljenega davka s predmetom »prihodki minus odhodki«.

V teh razdelkih bi morali davčni organi videti predplačila davka. Toda neposredni izračun teh zneskov je opravljen v oddelkih 2.1.1, 2.1.2 ali 2.2.

V vrsticah 010, 030, 060, 090 mora prijavitelj označiti kodo OKTMO. Hkrati vrstice 030, 060 in 090 v večini primerov ostanejo prazne in jih je treba izpolniti le ob spremembi naslova podjetja ali prebivališča samostojnega podjetnika. Največje število znakov v OKTMO je 11. Najpogosteje pa je ta koda krajša. V deklaraciji je prva številka kode vpisana v prvo celico vrstice 010, preostale celice so prečrtane. Na primer, sedemmestni OKTMO bo videti takole: 1234567———— (7 števk kode in 4 pomišljaji).

Kodo OKTMO je enostavno določiti - samo pojdite na spletno mesto Zvezne davčne službe in v posebna polja vnesite svoj predmet in občino neposredno na glavno stran. Skoraj v trenutku bo sistem prikazal vaš OKTMO.

V vrsticah 020, 040, 070 morate navesti znesek akontacije, ki se nakaže v proračun.

Če ob izteku šestih ali devetih mesecev akontacija preseže predhodno nakazan znesek, se razlika odraža v vrstici 050 in 080.

V vrstici 100 se izpiše letni znesek davčne obveznosti, v vrstici 110 pa znesek preveč plačanega davka med letom.

Razdelek izpolnijo plačniki, ki delajo na poenostavljenem davčnem sistemu s predmetom "dohodek".

Vrstice 110-113 morajo vsebovati podatke o vseh prihodkih, prejetih v obdobju poročanja. Ti podatki so evidentirani v knjigi prihodkov in odhodkov, tako da je mogoče podatke vzeti od tam.

Nasvet. V davčni napovedi obvezno prikažite vse dohodke. Zvezna davčna služba preveri prijavljeni dohodek glede na bančne izpiske z zahtevo banki. Če se letni prihodki na TRR družbe razlikujejo od prijavljenih, bo inšpektor zahteval pojasnilo. Če plačnik ne more pojasniti razloga za neskladje, bo moral dodatno obračunati davek in plačati kazni.

Recimo, IP Uspensky V.S. je leta 2016 zaslužil:

- v 1. četrtletju - 11.000 rubljev. Podjetnik bo ta dohodek upošteval v vrstici 110;

- v 2. četrtletju - 12.000 rubljev, torej za januar - junij je skupni dohodek 23.000 (11.000 + 12.000). V vrstici 111 bo podjetnik prikazal skupni dohodek 23.000 rubljev;

- v 3. četrtletju - 7.000 rubljev, to je za 9 mesecev, dohodek je znašal 30.000 (11.000 + 12.000 + 7.000). Celoten zaslužek od 1. januarja do 30. septembra bo IP upošteval na vrstici 112;

- v 4. četrtletju - 9.000 rubljev, torej za leto IP Uspensky je zaslužil 39.000 (11.000 + 12.000 + 7.000 + 9.000). Letni zaslužek bo prikazan v vrstici 113.

V vrsticah 120-123 plačnik navede davčno stopnjo, v večini primerov je 6% (člen 346.20 Davčnega zakonika Ruske federacije). Svojo stopnjo lahko najdete v regionalni zakonodaji ali pa vložite ustrezno zahtevo na davčni urad.

V vrstice 130-133 izplačevalci zabeležijo znesek davka (akontacije), ki se določi kot zmnožek dohodka (str. 110-113) in določene stopnje (st. 120-123).

V vrsticah 140-143 je navedena višina plačanih zavarovalnih premij in bolniških nadomestil. Te zneske je mogoče uporabiti za znižanje celotnega davka. Če je v vrstici 102 označen status "1", se davek lahko zniža za največ 50%. Samostojni podjetnik posameznik, ki dela sam brez zaposlenih, ima pravico znižati davek na celoten znesek fiksnih plačil.

Oglejmo si izračun s primerom. Dohodek Krepezh LLC za leto 2016 je 87.000 rubljev. V regiji, kjer podjetje posluje, je stopnja 6%. Ker je podjetje na trgu prvo leto, je v kadru le direktor. Zanj je bilo med letom v sklade prispevkov nakazanih 7.930 rubljev. Ko smo izračunali letni davek na poenostavljeni davčni sistem, vidimo, da so prispevki višji od davka. To pomeni, da ima Krepezh LLC pravico prepoloviti davek (5.220 x 50%), to je za 2.610 rubljev.

Razdelek 2.1.1 računovodja podjetja izpolni, kot sledi:

- vrstica 113 - 87.000;

- vrstica 123 - 6,0;

- vrstica 133 - 5.220 (87.000 x 6,0 %);

- vrstica 143 - 2610.

Dohodek je prikazan v vrsticah 110-113.

Znesek davka je zabeležen v vrsticah 130-133.

Prispevki iz plače in bolnišnične prejemke so prikazani v vrsticah 140-143.

Plačani prometni davek je prikazan v vrsticah 150-153.

Vrstice 110-143 oddelka 2.1.2 so vključene v vrstice 110-143 oddelka 2.1.1.

Poenostavljalci s predmetom »dohodek« lahko znižajo davek (akontacijo) za celoten znesek plačanega prometnega davka, ki ga odražajo v vrsticah 160-163.

Če družba obračunava davek po poenostavljenem davčnem sistemu od razlike med prihodki in odhodki, je treba izpolniti poglavje 2.2.

V vrstice 210-213 morate zapisati skupni znesek dohodka na podlagi nastanka poslovnega dogodka. Preverite se lahko tako, da seštejete obremenitve na TRR (bremenitveni račun 51) in gotovinske prejemke (bremenitve računa 50).

Vrstice 220-223 vsebujejo kumulativne podatke o stroških za podjetje.

Ne pozabite, da vsi stroški ne morejo vplivati na davčno osnovo. Obstaja nekaj stroškov, ki jih je nesprejemljivo upoštevati.

Če je plačnik v preteklih letih imel izgube, je treba izpolniti vrstico 230.

Nastala razlika med prihodki (vrstice 210-213) in odhodki (220-223) se odraža v vrsticah 240-243. To bo davčna osnova, od katere je treba obračunati davek. Če stroški presegajo prihodke, ostane vrstica prazna. Izgubo tekočega obdobja je treba določiti v vrsticah 250-253.

Davčna stopnja mora biti prikazana v vrsticah 260-263.

Če osnovo pomnožimo z davčno stopnjo, dobimo znesek davka. Prikazan mora biti v vrsticah 270-273.

Tudi v tem razdelku je treba omeniti minimalni davek, ki je enak 1 % dohodka. Ne plača se vedno, ampak le v primerih, ko je obračunani znesek višji od davka po poenostavljenem davčnem sistemu.

(Letni dohodek v vrstici 213 x 1%) > (Letni dohodek - Letni odhodki) x davčna stopnja

Izračunana minimalna plača mora biti prikazana v vrstici 280.

Razmislite o izračunu na primeru. Dohodek Krepezh LLC za leto 2016 je 87.000 rubljev, obravnavani stroški pa 54.000 rubljev. V regiji, kjer podjetje posluje, je stopnja 15 %.

Oddelek 2.2 je treba izpolniti, kot sledi:

- vrstica 213 - 87.000;

- vrstica 223 - 54.000;

- vrstica 223 - 33.000 (87.000 - 54.000);

- vrstica 273 - 4.950 (33.000 x 15 %);

- vrstica 280 - 870 (87.000 x 1%).

Če primerjamo minimalni davek in davek na poenostavljeni davčni sistem, vidimo, da je letni davek precej višji od minimalnega. To pomeni, da mora Krepezh LLC glede na rezultate leta v proračun nakazati 4.950 rubljev, zmanjšan za prej plačane predujme.

Tudi v tem razdelku morate v letni izjavi v ustreznih vrsticah prikazati zaslužena sredstva in nastale stroške za posamezno poročevalsko obdobje.

Tretji del v praksi zapolnjuje malo plačnikov. O ciljnih sredstvih boste morali obvestiti davčni inšpektorat, če je organizacija prejela nepovratna sredstva, donacijo, dobrodelni prispevek itd.

V stolpcu 1 so navedene trimestne kode za vrsto dohodka, katerih vrednosti so navedene po vrstnem redu, v katerem je bila izjava izpolnjena.

V stolpcih 2 in 5 morate navesti datum, ko je bil denar knjižen na bančni račun ali blagajno poročevalske organizacije, ali datum prejema premoženja (gradenj, storitev) ter čas porabe ciljnih sredstev. sredstva za ugotovljene potrebe.

V stolpcih 3 in 6 je treba prikazati znesek lanskih sredstev, ki jim ni potekel rok, ter znesek neporabljenih sredstev brez določene dobe porabe.

Podatki o namensko in pravočasno porabljenih sredstvih ter o sredstvih, porabljenih za druge namene in s kršitvijo roka, morajo biti prikazani v stolpcih 4 in 7.

Preden podate izjavo, se prepričajte, da je njen obrazec posodobljen. Da se izognete kaznim, ne zamudite rokov za prijavo. Prav tako ne zanemarite predplačil, saj je to odgovornost vsakega poenostavljenca.

Kontur.Accounting je priročna spletna storitev za organizacije in samostojne podjetnike na poenostavljenem davčnem sistemu UTII in USN + UTII. Tukaj lahko samodejno ustvarite davčni obračun in ga pošljete davčnemu uradu na spletu. Če izjave ne želite oddati sami, jo zaupajte računovodskemu strokovnjaku.