Pravila obdavčitve so določena v. Vsako podjetje si prizadeva za znižanje dohodnine.

Katere pravne metode obstajajo. Kako jih uporabiti. Vse to v spodnjem članku.

zakonitost

Eden najbolj ekstremnih načinov za varčevanje z davki je skrivanje dohodka. Vendar pa bo ta pristop vodil ne le do pritegnitve pozornosti regulativnih organov, temveč tudi do morebitne ukinitve podjetja.

Vsa dejanja za zmanjšanje obdavčitve morajo biti zakonita. Uporabite lahko regresivno lestvico, ugodnosti, zmanjšate DDV, uporabite različne možnosti za izračun obdavčljivega dobička.

Metod je veliko in vse niso v nasprotju z veljavno zakonodajo.

Kako zmanjšati davek od dohodka pravnih oseb (LLC):

Davčno obdobje za dohodnino je eno leto. Obdobja poročanja so prvo četrtletje, šest mesecev in devet mesecev.

Ob izteku teh datumov je zavezanec dolžan davčnemu inšpektoratu posredovati ustreznega. Podjetje sam izračuna znesek davka.

Dobiček, ki je obdavčen s tem vplačilom v proračun, se pridobi na podlagi razlike med prihodki in odhodki, ki so obdavčljivi.

Uporaba ugodnosti

Pred kratkim so bila mala podjetja upravičena do nekaterih ugodnosti, ki so jim omogočile znižanje dohodnine.

Torej je za nekatere kategorije organizacij veljala ugodnost, ko je bilo znižanje plačila izvedeno na račun sredstev, ki so bila vložena v razvoj proizvodnje.

Te izjeme so zdaj preklicane. Obstaja naslednja možnost, ki omogoča prihranek pri davkih.

Na primer, nujno je treba oskrbeti organizacijo z obratnim kapitalom. Če se uporabi denar, ki ga prejmejo od ustanoviteljev, potem takšne injekcije ne bodo obdavčene z dohodnino.

Obstaja en pomemben odtenek: ustanovitelji imajo pravico do prenosa sredstev iz prejetega čistega dobička.

Video: dohodnino znižujemo s pomočjo programov zvestobe

Omeniti velja, da je bil davek na te zneske že plačan. Zato ta metoda ne bo prinesla oprijemljivih koristi.

Odhodki in dohodki, ki znižujejo dohodnino

Ta metoda vključuje zmanjšanje obdavčljivega dohodka s povečanjem odhodkov ali z zmanjšanjem dohodka. Druga možnost ne vodi do nič dobrega.

Na primer, znižanje davka na dohodek v trgovski organizaciji nastane zaradi neizdajanja gotovine in prodajnih prejemkov strankam.

Fotografija: gotovina, račun (vzorec)

Skrivanje dohodka na ta način se bodo organizacije kmalu osebno seznanile s predstavniki regulativnih organov.

Zato ni smiselno podrobno obravnavati različnih goljufij.

S povečanjem stroškov, katerih seznam je podan, je povsem mogoče prihraniti določeno količino denarja.

Tukaj sta dva primera:

- Organizacija je sklenila pogodbo s trženjskim podjetjem za izvedbo analize konkurentov. Tu je pomembno besedilo, ki se odraža v dokumentih. Najboljša možnost bi bila torej "zagotavljanje marketinških storitev". S to razlago lahko porabljena sredstva prištejemo tekočim odhodkom in posledično zmanjšamo dobiček.

- Podjetje kupuje osnovna sredstva z lizingom. To je veliko bolj donosno kot pridobivanje sredstev s pomočjo običajnega. Navsezadnje so lizinški prenosi strošek v času, ko so opravljeni.

Z uporabo različnih načinov za znižanje dohodnine ne smete preseči veljavne zakonodaje. Za to veljajo globe (kazni), pregledi.

Dvig gotovine

Ta metoda je v nasprotju z zakoni države.

Podjetja, ki sklepajo fiktivne pogodbe z različnimi enodnevnimi podjetji, na primer v neobstoječi, formalni gradnji, so zelo tvegana.

Ja, prihranki so. Konec koncev se večina denarja vrne organizaciji. Vendar pa lahko davčni organi takšne sheme razkrijejo.

Če strokovnjaki davčnega inšpektorata odkrijejo takšne transakcije, bodo uporabili precej ostre sankcije.

Območja na morju

Če organizacija izvaja zunanje gospodarske transakcije, lahko poskusite s to metodo. Omeniti velja, da ta metoda zahteva resno pravno znanje.

Zakaj je privlačen? Le veliko držav ima precej privlačne davčne režime.

Podjetjem ni treba izvajati obveznih plačil enkrat na četrtletje. Za podjetja je dovolj, da enkrat letno nakažejo fiksno plačilo.

Poleg tega offshore podjetja v tujini ne oglašujejo imen ustanoviteljev, ki delajo na njihovem ozemlju.

Takšna vrzel omogoča organizacijam, ki so odvisne druga od druge, da med seboj plačujejo, kar znatno zmanjša obdavčljivi dohodek.

Zmanjšanje DDV

Prodajalec kupcu zadrži DDV (davek na dodano vrednost). Izračun se izvede iz prometa.

Znižanje tega davka je praktično nemogoče brez prikrivanja podatkov o opravljenih storitvah in opravljeni prodaji.

Za nekatere skupine blaga velja znižane stopnje DDV ali pa so tega davka v celoti oproščene. Ugodnosti so navedene v.

Omeniti velja naslednji primer. Podjetje vzame posojilo in kupuje storitve, blago, dela. Posojilo ali kredit - sredstva, ki so povezana s pritegnjenimi.

Niso predmet obdavčitve. Vrednost kupljene nepremičnine ali storitev, ki jih opravi dobavitelj, vključuje DDV. Zato ima podjetje pravico odbiti svojo velikost od celotnega zneska davka.

Seveda, če je izdano posojilo majhno, potem prihranki ne bodo pomembni. Če je posojilo veliko, je razbremenitev davčne obremenitve zelo opazna.

Denar na kreditno institucijo lahko nakažete počasi, glavna stvar je pravočasno plačilo.

Z davkom na nepremičnine

Če vas zanima odgovor na vprašanje, kako znižati dohodnino, ne da bi se dotaknili DDV, potem preberite naprej.

Potrjuje, da je možno znižati dohodnino na račun davka na premoženje, saj je vključen v odhodke.

Glavno pravilo, ki ga je treba upoštevati, je, da morajo biti ti stroški dokumentirani.

Kako drugače lahko znižate dohodnino v letu 2019

Kako zmanjšati osnovo, ki vpliva na višino dohodnine? Obstaja več načinov. Med njimi so:

- usposabljanje in preusposabljanje delavcev, s katerimi je sklenjena uradna pogodba. Organizacija lahko te stroške pripiše drugim stroškom, povezanim s proizvodnjo in prodajo;

- enotni stroški. V trgovini je to eden od načinov za ustvarjanje korporativnega sloga. Takšni zneski se odpišejo kot del stroškov dela. Edini pogoj je, da je treba oblačila dati osebju brezplačno ali prodati po nizkih cenah z naknadnim prenosom v last zaposlenih;

- nekatera podjetja precenjujejo stroške najema prostorov, vzdrževanja, popravil in vzdrževanja osnovnih sredstev;

- organizacije znižujejo dohodnino z amortizacijo in z unovčenjem osnovnih sredstev;

- če ima podjetje lastno blagovno znamko, se stroški, povezani z njeno uporabo, obračunavajo kot tekoča plačila za uporabo sredstev za individualizacijo.

Vse navedene sheme znižanja so zakonite.

Vprašanja, ki se porajajo:

Vodje od računovodij zahtevajo, da najdejo načine in sredstva, da se izognejo prenosu dejanske dohodnine v proračun.

Strokovnjaki iščejo pomoč iz različnih virov in iščejo najprimernejše možnosti. Obstaja veliko vprašanj.

Poskusimo razumeti glavne:

- Ali dobrodelna ustanova, ki deluje kot pravna oseba, zmanjša dohodnino. Odgovor: komercialna podjetja nimajo takšne ugodnosti. Šele potem, ko je podjetje vključeno na poseben seznam katerega koli oddelka, lahko računa na dejstvo, da davek na dobiček iz dobrodelnosti ne bo obračunan.

- Pri izplačilu dividend je družba davčni zastopnik.

- Državna dajatev - zbiranje. da. Znižuje davčno osnovo in se odraža med neposlovnimi odhodki.

- Plača. Obračunane plače, ki so uradno izdane zaposlenim, zmanjšujejo dohodnino.

ne zakoniti načini

Katere metode znižanja dohodnine je treba nemudoma zavrniti zaradi dejstva, da so nezakoniti. Prvič - ne iščite pomoči pri enodnevnih podjetjih.

Takšna podjetja ponujajo sklenitev pogodbe o opravljanju kakršnih koli storitev. Seveda delo ni opravljeno.

Denar se nakaže na račun takega podjetja in nato v gotovini nakaže stranki. Ta transakcija je razvrščena kot lažna. Ona je zunaj zakona.

Registracija podjetja v offshore coni je zakonita in vam omogoča prihranek pri davku na dohodek.

Vendar je ta metoda na voljo le velikim organizacijam, saj v začetni fazi zahteva velike denarne injekcije. Ni primeren za mala in srednje velika podjetja.

Znižanje davka z OSNO

Splošni sistem obdavčitve je eden najbolj "težkih" davčnih režimov.

Z njegovo uporabo mora organizacija ali samostojni podjetnik celoten seznam davkov (DDV, premoženje, dohodnina, dohodnina) prenesti v proračun.

Podjetje ali samostojni podjetnik ne bo plačal zadnjega navedenega davka, če v poročevalskem obdobju prejme izgubo. Mimogrede, zaradi izgub prejšnjih let lahko znižate dohodnino.

To je mogoče storiti pod več pogoji:

- Pravica do prenosa izgube je veljavna 10 let. Če zavezanec v tem roku te možnosti ni izkoristil, se davčna osnova ne bo več zmanjšala;

- skupna izguba ne sme presegati 30 % celotne davčne osnove. To je meja, ki jo določa zakon;

- izračun izgube zaradi zmanjšanja dobička je treba izvesti na poseben način. Razviti ga je treba samostojno in potrditi z izdanim ukazom.

Kako lahko zmanjšam dohodnino v 1C?

V enem mesecu računovodja vstopi v programske operacije, ki oblikujejo vnose ne le za računovodsko, ampak tudi za davčno računovodstvo.

Dohodnina se obračuna samodejno ob koncu vsakega meseca. Dovolj je začeti postopkovno operacijo "Obračun dohodnine".

Če želite zmanjšati znesek davka, morate povečati stroške. Seveda je treba ravnati v skladu z zakonom. Kako to storiti, je navedeno zgoraj.

Če ne vpliva na DDV

Drug način za znižanje dohodnine je reorganizacija podjetja tako, da se ga pridruži drugemu podjetju, ki ima izgube.

Ta metoda omogoča, da jih upoštevamo ne le v tekočem obdobju, temveč tudi prenos izgub na naslednje.

Katere metode bi morale uporabiti proračunske institucije?

Proračunske organizacije so tudi plačniki dohodnine. Predmet obdavčitve je dobiček, ki ga prejmejo te ustanove.

Davek se izračuna glede na višino dohodka, od katerega se odšteje znesek odhodkov. Vse določbe so navedene v pogl. št. 25 Davčnega zakonika Ruske federacije.

Dohodki, ki so predmet obdavčitve, so sredstva, prejeta pri prodaji blaga, storitev, lastninskih pravic, gradenj, pa tudi prihodki iz poslovanja.

Osnovo za obračun dohodnine lahko zmanjšate tako, da:

- premoženje, prejeto z odločbami izvršilnih organov;

- premoženje, prejeto v obliki depozita za zavarovanje obveznosti;

- premoženje, ki ga je prejel;

- premoženje, prejeto v obliki brezplačne pomoči od tuje države;

- premoženja, prejeto kot del financiranja.

Znižanje davka po poenostavljenem davčnem sistemu

Uporaba poenostavljenega davčnega sistema je koristna za majhne organizacije in samostojne podjetnike.

Konec koncev je za ta režim značilno znatno zmanjšanje davčne obremenitve, lažje računovodstvo.

Takim podjetjem v proračun ni treba plačati davka od dohodka in premoženja. Po poenostavljenem davčnem sistemu se obračunava enoten davek.

Od dohodka ali dohodka se obračunava enotni davek, ki se zmanjša za znesek odhodkov.

Ta znesek se lahko zmanjša za:

- prispevki za zdravstveno, obvezno pokojninsko, socialno zavarovanje;

- višina nadomestil za začasno invalidnost;

- stroški za.

Video: davčne sheme, kako in katere uporabiti v podjetju IP ali LLC, kako zmanjšati davke

Dohodnina je zvezni davek. 18% obračunanih zneskov gre v regionalne proračune, 2% pa se prenese v zvezni proračun.

Vsaka organizacija, ne glede na obliko lastništva, išče načine za zmanjšanje tega plačila. Glavna stvar je, da ne prestopite črte, da delujete po zakonitih metodah. Navsezadnje jih ni tako malo.

Vsak sodobni izobražen financer razume, da vrednost denarja, plačanega v prihodnosti, ni enaka vrednosti enake količine denarja, porabljenega zdaj. Zdaj bomo mislili na naslednjih 12 mesecev, ki temeljijo na klasičnih konceptih kratkoročnih in dolgoročnih obdobij. Za tiste, ki so že dolgo zapustili inštitutske penate in nimajo možnosti obiskovati sodobnih izobraževanj in tečajev, se spomnimo, da če je podjetju uspelo odložiti odliv finančnih sredstev za prihodnost, je prejelo dva debela plusa v svojem pujsu vrednosti:

No, pri nas je treba poleg časovnega faktorja stroškov denarja upoštevati tudi dejstvo, da je treba poskušati »ustvariti« takšno poročanje, katerega kazalniki ne bodo pritegnili pretirane pozornosti davčnih inšpektorjev, ker noben menedžer ali računovodja ne bo z veseljem videl, da bi predstavniki Zvezne davčne službe doma obiskali presenetljivo revizijo ali bili poklicani na zaslišanje o nihanjih v finančni uspešnosti podjetja. Naši računovodje torej v poročevalskih obdobjih delajo dan in noč, tako da številke ne le da niso v nasprotju z davčnim zakonikom, ampak so tudi inšpektorji nezanimivi. Poleg tega je tukaj nevarno pokazati tako oster dobiček kot izgubo.

Ko se odločate, ali želite pokazati močno povečanje dobička v obdobjih po krizi, vam lahko svetujemo, da ste pozorni na to, kako javna podjetja ravnajo v zvezi s tem v svojih poročilih, ki so na voljo na spletnih straneh podjetij: če obseg organizacij sovpada z vašim in so večinoma krepko kažejo rast finančnih kazalnikov, potem bo vaše poročanje o izgubi oziroma poročanje, ki se malo razlikuje od prejšnjega kriznega leta, videti nekoliko čudno. Izvedite raziskavo o delu svojih kolegov in znancev iz drugih podjetij, kako delujejo in zakaj, no, če imate v zvezku telefonsko številko davčnega strokovnjaka, potem imate veliko srečo, se lahko posvetujete z njim v neformalni pogovor, kaj storiti.

Možni sta torej dve situaciji: pri odločanju o višini kazalnika dobička podjetja izhajate iz kazalnika ekonomske učinkovitosti in odgovarjate na vprašanje "kdaj plačati dohodnino: zdaj ali čez leto, dve, tri ...?", dajte drzen in odločen odgovor "pozneje, bolje." Ali pa, če se bojite izstopati iz množice, sledite trendom.

Razmislimo o prvem scenariju, ko morate pravočasno odložiti rast dobička, ker po našem mnenju to zahteva natančnejšo študijo. V nobenem primeru vas, dragi bralci, ne pozivamo, da se izognete plačilu davkov v državno blagajno, saj se zavedamo, da mora biti kakovost socialne plati našega življenja odvisna od višine davčnih prihodkov v proračun. Kako pa združiti "poslovanje z užitkom", ne da bi tvegali, da bi močno razžalostili davčnega inšpektorja, poskusimo povedati.

Navajamo področja računovodskega in davčnega računovodstva, na katerih lahko iščete možnosti za začasno znižanje dobička in odlog plačila davka od dobička za prihodnja obdobja:

Oglejmo si podrobneje vsako področje.

Rezervacija

Ruska zakonodaja podjetjem zagotavlja skoraj neomejeno svobodo, da rezervirajo svoje prihodnje stroške. To priložnost moramo izkoristiti, dokler obstaja, saj obstaja nevarnost zaostritve ruskih računovodskih standardov na tem področju v povezavi s približevanjem naše zakonodaje mednarodni. Slednji začrta jasna merila, ki jih mora izpolnjevati postopek rezervacij, zato manipuliranje z dobičkom z ustvarjanjem rezerv in njihovo razveljavitvijo iz leta v leto ne bo delovalo, če poročate po MSRP. Čeprav se to še ni zgodilo, lahko ruski računovodja ustvari rezerve z njihovo razporeditvijo na neposlovne (ali druge - odvisno od vrste) stroške tekočega obdobja. Obstaja nekaj časovnih omejitev za uporabo teh rezerv, zato je treba to dejstvo upoštevati, če ne želite v prihodnje na preprogo davčnemu inšpektorju navajati podrobne razloge, zakaj ste rezervo ustvarili in tega niste storili. uporabi. Kot možnost je mogoče iz leta v leto spreminjati računovodsko politiko, spreminjati velikost rezerve, jo delno uporabljati, v nobenem primeru pa ne dajajte vseh jajc v eno košaro in uporabite samo to tehniko za zmanjšanje obdavčitve. dohodka, da ne bi bil zelo privlačen za davčno službo.

V nadaljevanju predstavljamo več primerov možnih rezerv, pa tudi dokumentacijo, ki bi jo bilo dobro imeti v podjetju za potrditev veljavnosti njihovega nastanka.

|

Rezervirajte |

Dokumentacija |

|

Rezervacije za popravila osnovnih sredstev |

Načrt tekočih in večjih popravil za naslednje leto |

|

Rezervacije za dvomljive terjatve |

Rezultati popisa terjatev v obliki izjave dolžnikov z oceno poslovodstva, pravne službe o verjetnosti poplačila, datumi dolga. Pisma s poizvedbo dvomljivim dolžnikom, ki potrjujejo, da podjetje poskuša doseči plačilo od nasprotnih strank. Pogodbe z datumom plačila, ki je pred datumom poročanja. |

|

Rezerve za garancijska popravila |

Pogodbe o prodaji vaših izdelkov, v katerih je obveznost vašega podjetja za garancijsko poprodajno popravilo in servis. |

|

Rezerva za prihodnji dopust |

Poročilo kadrovske službe o številu neizkoriščenih dni dopusta na datum poročanja in na podlagi tega - izračun rezerve. |

|

Rezervirajte za morebitne izgube |

Ocena tveganj morebitnih izgub (lahko vpliva na različna področja, vendar praksa kaže, da na splošno te rezerve ustvarjajo kreditne institucije) |

|

Vse rezerve |

Izjava o računovodskih usmeritvah o tem, kako se izračuna vsaka rezervacija |

Ne pozabimo omeniti, da podjetja, ki uporabljajo posebne davčne režime (na primer poenostavljeno obdavčitev), nimajo pravice ustvarjati rezerv ter da je meja rezerv določena v davčnem zakoniku in znaša 10 % prihodkov podjetja za davčno obdobje.

Amortizacija

Podjetje lahko za opredmetena osnovna sredstva uporabi pospešeno amortizacijo (tako imenovani množilni faktorji), če lahko dokaže, da se opredmetena osnovna sredstva uporabljajo zelo intenzivno ali v težkem okolju. Posledično se bodo stroški amortizacije v časovnem horizontu premaknili bližje sedanjemu času, kar ustreza zgornjemu cilju. Na tej točki se ne bomo podrobneje zadrževali, ker. postopek in tehnično plat uveljavljanja te olajšave precej jasno opisuje davčni zakonik in številne pripombe.

Pogodbeni pogoji

Če podjetje ne bi želelo priznavati prihodkov v tem davčnem obdobju, lahko trenutek njegovega pripoznanja prestavimo v prihodnost, na primer s sklenitvijo takih pogodb s strankami, po katerih bodo rezultati dela sprejeti v naslednjem letu. po podpisu potrdil o prevzemu. Povedano drugače, akta ne podpišite do 31. decembra. Ustrezno določilo o načinu pripoznanja prihodkov (trenutek podpisa akta sovpada s trenutkom prenosa lastništva) je bolje zapisati ne le v pogodbah, temveč v računovodski politiki podjetja.

Za tiste organizacije, ki se ukvarjajo z opravljanjem dolgotrajnega dela, je mogoče prihodke prepoznati ne po odstotku dokončanosti, temveč po deležu nastalih stroškov. To bo podjetju omogočilo nekaj svobode pri manipulaciji zneska prihodkov, pripoznanih iz obdobja v obdobje. Višina odhodkov za tekoče obdobje je polje za razmislek za računovodjo in vodjo podjetja.

No, in seveda obstaja še eno področje, na katerem lahko vodstvo podjetja pokaže svoje edinstvene ustvarjalne sposobnosti za zmanjšanje davčne obremenitve - to je področje odhodkov, ki zmanjšujejo obdavčljivi dobiček. To ne bo sprostilo dodatnih prostih sredstev tukaj in zdaj, kot je navedeno zgoraj, bo pa nedvomno lahko povečalo vrednost podjetja. Oglejmo si nekaj možnosti, ki se nam zdijo zanimive.

Družba lahko zmanjša obdavčljive dohodke od odhodkov v zvezi z usposabljanjem osebja, če je takšno usposabljanje ekonomsko upravičeno in smotrno, to pomeni, da lahko zaposleni znanje, pridobljeno v procesu usposabljanja, uporabijo pri svojih poklicnih dejavnostih. Potrebujete pomočnika računovodje za plače, višješolsko izobražena administrativna pomočnica pa že dlje časa prosi za premestitev v finančno službo podjetja? Zakaj torej namesto da bi plačali agenciji, da izbere novega strokovnjaka za vas, ne prenesite trenutnega in zanj plačate računovodske tečaje. Kot rezultat, prejmete tri bonus točke v prašičku podjetja v obliki:

A - motiviran, usposobljen in zadovoljen zaposleni,

B - stroški pod postavko »izobraževanje kadrov« in ne »svetovanje«, ki manj pritegne pozornost davčnega inšpektorja in ga je lažje razložiti,

B je krepko znižanje davčne osnove za te odhodke.

Podjetje lahko zunanje izvaja katero koli notranjo funkcijo - na primer računovodski servis, ki ne izplačuje le plač, temveč računovodske in davčne računovodske storitve. Hkrati nadzor nad poslovanjem ne presega obsega podjetja, ampak omogoča neko "razporeditev" dobička med več organizacij, kar pomaga doseči cilj zmanjšanja moči negativne reakcije davčne službe na rast dobička. . Tudi tukaj lahko govorite o pravočasnem upravljanju denarnega toka, plačilu storitev te storitvene organizacije ob "primernem" času.

Druga zanimiva varianta stroškov, upravičenih v času krize, je plačilo za storitve svetovalcev pri protikriznem upravljanju. Ali morate optimizirati svoje notranje poslovne procese in je plačilo nadur za interno osebje povezano s kompleksno kadrovsko administracijo ali pa takega strokovnjaka v kadru preprosto ni? Potem je greh ne uporabiti storitev zunanjega podjetja, ki za tovrstne odhodke obračunava obdavčljivi dobiček. Mimogrede, ne pozabimo omeniti, da prejemkov članov vašega upravnega odbora, če ga imate, za reševanje protikriznih nalog davčni inšpektorat ne bo dovolil pobotati pri obračunu davka - tak paradoks !

Tu si dovolimo zaključiti razmislek na temo iskanja možnosti za znižanje obdavčljivega dohodka v poročevalskem obdobju, čeprav je po našem mnenju tako rekoč neomejen. In več kot ima podjetje priložnosti na tem področju, bolj izkušeni, usposobljeni in predvsem ustvarjalni kadri delujejo v njegovih finančnih strukturah. In upajmo tudi, da bo novi vodja zvezne davčne službe naše države prisluhnil priporočilom vlade in bo lahko preusmeril energijo svojih hrabrih inšpektorjev v gradnjo bolj konstruktivnih odnosov s podjetji. Potem se bodo menedžerji in računovodje podjetij končno lahko znebili potrebe po umetnem prilagajanju številk poročanja zaradi strahu pred prejemom dodatnega zahtevka ali revizije davčne službe, ruski posel pa se bo približal odhodu iz sence.

Čeprav davčna obremenitev poslovanja v Rusiji ni najvišja na svetu, še vedno pomembno vpliva na višino čistega dobička. Vsak glavni računovodja in finančni direktor se vedno znova sooča z željo ustanoviteljev po znižanju dohodnine, pogosto pa sam postane pobudnik optimizacije davčne politike podjetja. Preberite, kako znižati dohodnino z OSNO in STS.

O čem govori ta članek:

Preden odgovorite na vprašanje, kako zmanjšati dohodnino, morate razumeti:

Pojasnimo načine znižanja dohodnine.

Uporabno pri delu:

Prvi korak k optimizaciji dohodnine bo izbira sistema obdavčitve ter uporaba vseh ugodnosti in ugodnosti, ki jih država zagotavlja za določen sistem.

V davčni zakonodaji obstajajo trije glavni sistemi obdavčitve:

Seznanimo se s prednostmi in slabostmi posameznega sistema in jih upoštevamo po vrstnem redu rasti poslovanja bodočega davkoplačevalca.

Ne bomo vzeli enotnega davka na pripisani dohodek, saj je za zavezance, ki uporabljajo ta davčni sistem, zelo malo načinov za optimizacijo davka.

Pravzaprav obstajata dva načina za znižanje dohodnine:

Poenostavljen sistem obdavčitve je preferenčni sistem, saj je davčna obremenitev poslovnega subjekta kot celote nižja kot pri uporabi glavnega davčnega sistema.

Organizacije, ki uporabljajo poenostavljen davčni sistem, plačajo državi enotni davek od dohodka, ki nadomesti del davkov:

Dodatna davčna obremenitev pa bodo dohodnina za zaposlene, davek na promet in zemljišče ter v nekaterih primerih davek na nepremičnine.

Izbirate lahko med dvema možnostma za USNO:

Razmislite o prednostih vsake možnosti v smislu zmanjšanja davčne osnove za dohodnino.

Prednosti uporabe prve možnosti vključujejo:

Za drugo možnost je značilno plačilo 15% prejetega dobička, to pomeni, da se za izračun davčne osnove upoštevajo prejeti dohodki in nastali stroški na način, določen v členu 346.17 Davčnega zakonika Ruske federacije. .

Prednosti uporabe druge možnosti vključujejo:

Za izračun najugodnejše različice poenostavljenega davčnega sistema se uporablja naslednja neenakost:

0,06 × Dohodek - Odbitne vrednosti< 0,15 × (Доходы - Расходы)

Če je neenakost izpolnjena, je bolj donosno izbrati davek v višini 6% na dohodek, če pa ne, potem je bolje preiti na 15% dobička.

Kaj je treba upoštevati, če se odločite za poenostavitev za optimizacijo dohodnine

Slabosti poenostavljenega davčnega sistema so:

1. Omejitve, ki jih nalaga država. Organizacije ne morejo uporabljati USNO:

2. Nepripravljenost nekaterih strank za delo z dobavitelji - "poenostavljeno". Organizacije, ki delajo za USNO, ne plačujejo DDV, zato ga potencialni kupci ne morejo odbiti.

3. Tveganja podobe. Podoba velikega, resnega podjetja namiguje, da deluje za OSNO.

Preden razmišljamo o načinih za zmanjšanje davčne obremenitve, je treba preučiti zakonodajo o ugodnostih, ki jih država zagotavlja za vsak davčni sistem.

Najprej je treba omeniti, da sta 6% in 15% najvišji davčni stopnji, ki ju lahko znižajo teritorialni zakoni sestavnih subjektov Ruske federacije. Najnižje stopnje, ki so jih regije napovedale za leto 2017, so 0 % oziroma 5 %.

Seznam preferencialnih regij je precej širok in je objavljen na uradna spletna stran Ministrstva za finance .

Drugič, vsi dohodki se ne uporabljajo za izračun davčne osnove. Ni obdavčeno (celoten seznam v členu 346.17 Davčnega zakonika Ruske federacije):

Tretjič, s poenostavljenim sistemom obdavčitve lahko znižate dohodnino za 6 % tako, da nastali davek zmanjšate za največ 50 % za zneske:

Organizacije na USNO, registrirane v Moskvi, lahko znižajo davek za znesek plačanega prometnega davka.

Tisti, ki so izbrali shemo STS "prihodki minus odhodki", imajo veliko več možnosti za znižanje davka. Pri tem pa je treba upoštevati, da tako kot dohodek ni mogoče priznati vseh odhodkov za zmanjšanje davčne osnove. Celoten seznam stroškov, sprejetih za izračun, je zelo širok in je naveden v členu 346.16 Davčnega zakonika Ruske federacije.

Poskusite delati v okviru navedenih stroškov, potem vam ne bo treba razmišljati o tem, kako umetno znižati dohodnino. Poleg tega lahko za znižanje davčne ali davčne osnove izvedete naslednja dejanja.

1. Obračunavanje izgub prejšnjih obdobij. Če je organizacija utrpela izgubo v enem ali več preteklih letih, se v letu poročanja lahko davčna osnova zmanjša za znesek izgube. Uporabite lahko podatke za zadnjih 10 let.

2. Obračunavanje minimalnega davka za preteklo obdobje. Za organizacije po poenostavljenem davčnem sistemu 15 % je predviden minimalni davek, izračunan po formuli

davek. min = prihodek × 1 %

In plačana v primeru, da je ocenjeni enotni davek nižji od minimalne. Če je organizacija lani plačala minimalni davek, ima v letu poročanja pravico do pobotanja zneska, za katerega je minimalni davek presegel ocenjeni enotni davek.

3. Zaposlovanje lastnikov podjetij. Takšna poteza bi povečala stroške plač podjetja in zmanjšala dividende. Plače so vključene v seznam odbitnih stroškov, dividende pa ne. Res je, neposredna korist od takega koraka bo pomembna le za STS v višini 6%, saj se lahko samo v tem davčnem sistemu enotni davek zmanjša za znesek socialnih prispevkov. Toda posredne koristi veljajo za vse sisteme. Ko najamete zaposlenega, mu lahko zagotovite katero koli delovno sredstvo, do osebnega avtomobila, plačate službena potovanja, stroške komunikacije itd.

4. Organizacija pridobi lastnino, ki jo potrebuje neposredno lastnik podjetja optimizirati davek na dobiček. Ko je pridobila dovolj dobička, lahko organizacija plača davke nanjo ali pa vlaga v osnovna sredstva, na primer v avtomobil ali poslovne prostore. Pisarno ali skladišče je mogoče najeti neposredno lastniku za simbolično plačilo. Nato ga bo dal v podnajem. Tu pride v poštev načelo enega žepa. To pomeni, da se denar prenaša iz enega žepa v drugega, vendar se davek zmanjša

6. Obhod standardiziranih stroškov. V skladu s členom 346.16 Davčnega zakonika Ruske federacije je del stroškov standardiziran za namene davčnega računovodstva. Tej vključujejo:

Preprosto je razumeti, da davčni zakonik z racionalizacijo prekine poskuse organizacij, da umetno napihujejo stroške. Vendar morate vedeti, da se nekateri normalizirani stroški lahko in bi morali biti sposobni zaobiti.

Dober primer izogibanja normam je lahko uporaba pogodbe o faktoringu namesto običajne posojilne pogodbe, pri kateri so obresti standardizirana vrednost.

Če se zaradi optimizacije in izračunov izkaže, da je znesek enotnega davka manjši od 1 % prometa, se v proračun plača 1 % prometa.

OSNO je fiskalno in administrativno najbolj obremenjen. Organizacije, ki delujejo v tem sistemu, vodijo popolno računovodsko in davčno evidenco, izračunavajo in plačujejo vse davke, ki obstajajo v ruski davčni zakonodaji.

Za leto 2017 je stopnja dohodnine po OSNO 20 %.

Upoštevajte, da lahko organizacije na OSNO za davčno optimizacijo uporabljajo vse metode, ki so navedene za "poenostavitve" (z izjemo ugodnosti s strani države), zanje pa obstaja tudi veliko "zasebnih" metod.

Navajamo najpogostejše od njih, začenši z najpreprostejšimi.

Člen 270 Davčnega zakonika Ruske federacije vsebuje popoln seznam stroškov, ki se ne upoštevajo pri izračunu davčne osnove. Priporočamo, da se z njimi seznanite in se jim po možnosti izogibate. Ko se takšni stroški pojavijo, jih pravilno dokumentirajte, da se izognete globam in kaznim davčnega inšpektorja.

Poleg tega morajo biti vsi nastali stroški podprti s primarno dokumentacijo:

Poraba za storitve svetovanja, oglaševanja in trženja je že dolgo priljubljen način za napihovanje stroškov za mnoga podjetja. Navsezadnje je težko oceniti končni rezultat in vložena prizadevanja, spremljajoča dokumentacija pa potrebuje minimum - pogodbo in akt.

Zato so davčni inšpektorji na to kategorijo odhodkov pozorni. A če je primarna dokumentacija urejena in je prisotna smotrnost izdatkov, se davčni inšpektorji ne bodo imeli kaj pritoževati.

Usposabljanje osebja je tudi odlična rešitev za zmanjšanje stroškov. Izboljšajte kvalifikacije osebja in si prislužite lokacijo ekipe ter ob tem zmanjšajte davke

Rezervacija je odpis v tekočem obdobju odhodkov, ki se bodo pripoznali v prihodnjem obdobju.

V skladu z davčno zakonodajo se lahko oblikujejo rezerve:

Razumeti morate, da oblikovanje rezervacije pomaga pospešiti trenutek priznavanja odhodka in ne povečati stroškov kot celote. Skupni znesek davka se ne bo spremenil, prišlo bo le do prerazporeditve davčnih plačil za prihodnja obdobja.

Ob umiku osnovnega sredstva iz obratovanja je mogoče v odhodke vključiti vso neobračunano amortizacijo, pa tudi stroške razgradnje, odtujitve in odstranitve osnovnega sredstva.

Številna podjetja prihranijo pri davkih z najemom osnovnih sredstev. Spomnimo, da je organizacija v skladu z mednarodnimi in notranjimi računovodskimi standardi dolžna določiti dobo koristnosti osnovnega sredstva, prejetega na podlagi pogodbe o finančnem najemu, enako dobo te pogodbe, če najem ni odkupljiv. Tako obstajata dve možnosti za davčne prihranke:

No, naj spomnimo, da akontacije dohodnine morda ne ustrezajo končnemu ocenjenemu znesku davka za obdobje. Zato organizacija kopiči preplačila, ki jih je treba pravočasno prebrati. V nasprotnem primeru boste po treh letih te zneske nepovratno izgubili.

V skladu z davčnim zakonikom lahko podjetje, ki je utrpelo izgube v preteklih davčnih obdobjih, jih pobota v tekočem davčnem obdobju. To pomeni, da lahko ob vstopu v dobičkonosno organizacijo podjetja z nabranimi izgubami pridobite davčno ugodnost v obliki 20% celotnega zneska izgub v zadnjih 10 letih. Pri uporabi te metode je treba upoštevati, prvič, stroške reorganizacije, in drugič, davčna tveganja, ki so:

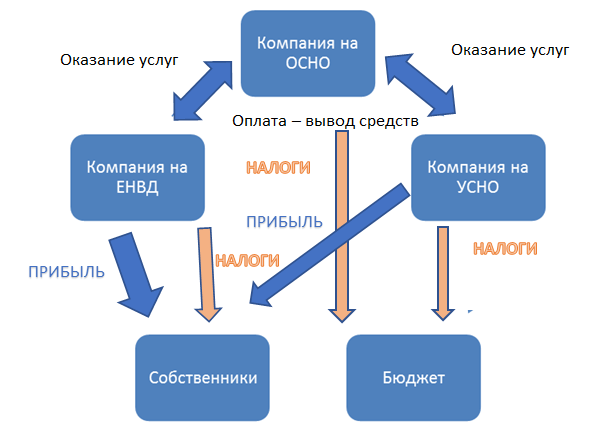

Kompleksnejša izvedba davčne optimizacije dohodnine bo ustanovitev skupine podjetij, od katerih nekatera delajo na OSNO, druga pa na poenostavljen davčni sistem. Ne pozabite, da imajo samo podjetja OSNO dovoljene deleže nad 25 % v drugih organizacijah.

Glavna naloga te metode je razdeliti vse prihodke in odhodke tako, da je glavni dobiček v organizaciji koncentriran na poenostavljenem davčnem sistemu, vendar se poslovna izvedljivost sheme ne izgubi.

Približen diagram organizacije skupine podjetij je prikazan na sliki.

Risanje. Kako znižati dohodnino s pomočjo skupine podjetij, od katerih so nekatera »poenostavljena«

Glavna stvar je, da imata organiziranost skupine podjetij in razporeditev denarnih tokov jasen in za davčnega inšpektorja razumljiv poslovni cilj.

Vso lastnino v podjetju lahko na primer osredotočite na poenostavljen davčni sistem, pri čemer to razložite z enostavnostjo upravljanja in iskanjem, na primer, službe za storitve v kadru določenega podjetja. In da podjetja na OSN oddajajo premoženje v najem in tako prerazporedijo dobiček. Stranska ugodnost v okviru takšne sheme bo odsotnost davka na nepremičnine za "poenostavljeno" podjetje

Za organizacije, ki izvajajo tujegospodarsko dejavnost, bi bila dobra možnost za davčno optimizacijo ustanovitev podjetja v jurisdikciji z nizkimi davki.

Prav tako je nesporen argument v prid ustanovitvi offshore podjetja prisotnost neopredmetenega sredstva (avtorske pravice, blagovna znamka, blagovna znamka), ki ga je treba zaščititi. Zakonodaja na tem področju v Rusiji je slabo razvita, kar bo nedvomno pomemben argument v dokazni bazi pred davčnimi organi. Sredstva se prenesejo na offshore podjetje, podjetja v Rusiji pa plačujejo licenčnine za uporabo neopredmetenega sredstva.

V tem članku smo preučili izključno zakonite načine znižanja davka od dohodkov pravnih oseb. Seveda obstajajo tudi drugi načini davčne optimizacije, a preden jih udejanjimo, je treba njihovo zakonitost oceniti skozi oči davčnega inšpektorja.

Kako ravna večina podjetnikov, da zniža dohodnino in se celo izogne DDV? Sklepajo fiktivne posle ali »kupijo« izdelek/storitev in s tem umetno napihujejo svoje stroške. In potem zavijejo z očmi, ko vidijo zneske doplačil na podlagi rezultatov davčnih pregledov.

Dejansko je ideja o povečanju stroškov pravilna. Toda način izvajanja je napačen in nezakonit. Kot veste, je sodelovanje z "gotovinskimi" uradi in enodnevnimi podjetji preobremenjeno z odgovornostjo ne le za davčno kaznivo dejanje, ampak tudi s kazensko odgovornostjo.

Bistvo poslovanja je ustvarjanje dobička. Slednje pa vključuje plačilo dohodnine, če organizacija deluje na OSNO. Logično je, da mora uspešno podjetje veliko prispevati v proračun, medtem ko je davčna utaja pogosto kaznovana z globami in celo kazensko odgovornostjo. Vendar pa obstajajo povsem legitimni načini za znižanje dohodnine, z drugimi besedami, za optimizacijo lastnih davčnih olajšav.

Kot veste, se davek od dobička izračuna iz razlike med prihodki in odhodki, sprejetimi za namene davčnega računovodstva. To so prihodki od prodaje in neposlovni prihodki v skladu s členoma 249 in 250 davčnega zakonika, zmanjšani za odhodke v zvezi s proizvodnjo in prodajo (člen 253 Davčnega zakonika Ruske federacije) in neposlovni odhodki (člen 265 davčnega zakonika Ruske federacije). Davčni zakonik Ruske federacije).

Če sledimo splošni logiki, mora podjetje, ki se ukvarja recimo s preprodajo blaga, plačati davek od dohodka na maržo, saj bo v tem primeru prihodek njegova prodaja, odhodek pa nabavna cena blago. Enako je s proizvodnjo, katere stroški so določeni kot stroški proizvodnje.

Glede na to ima glavno vlogo pri vprašanju, kako znižati dohodnino po OSNO, problem povezovanja zneskov prihodkov in odhodkov v enem poročevalskem obdobju.

Tukaj je določen "ampak". Prihodki od davka od dobička po metodi nastanka poslovnega dogodka se ugotavljajo ob prodaji blaga, gradenj in storitev, ta vidik lastne dejavnosti podjetja pa je praviloma mogoče nadzorovati, če v pogodbi s kupci oziroma naročniki niso navedeni prestrogi roki. Preprosto povedano, podjetje lahko določi datum na računih ali ukrepa samostojno in glede na ta datum se lahko prihodki iz transakcije odražajo v davčnih osnovah različnih poročevalskih obdobij. Včasih lahko to vpliva na optimizacijo dohodnine. Pri gotovinski metodi se dohodek ugotavlja ob prejemu plačila. V skladu s tem je ta trenutek nekoliko težje slediti, vendar lahko določeno usklajevanje dejanj s nasprotno stranko reši tudi ta problem.

Naslednja točka obravnavanega problema je odraz stroškov. Davčna osnova za dohodnino upošteva ekonomsko utemeljene in dokumentirane odhodke. Dokumentarna potrditev ponovno pomeni prisotnost računov ali aktov nasprotnih strank, sestavljenih v skladu z vsemi pravili. Odsotnost takih dokumentov načeloma onemogoča sprejemanje davčnih odhodkov. Zato je zelo pomembno spremljati prejem primarne dokumentacije od dobaviteljev ali izvajalcev, tako dokumentarno revizijo pa je treba izvesti pred koncem poročevalskega četrtletja. Takšni ukrepi puščajo nekaj časa za manevriranje, saj se vse nasprotne stranke ne bodo strinjale z retroaktivno izdajo dokumentov, ki iz nekega razloga niso bili prej izdani, če se na primer odkrije njihova odsotnost bližje roku za plačilo akontacije dohodnine.

V večini primerov, ko gre za prihodke ali odhodke, ki so povezani z nakupom ali prodajo blaga, gradenj ali storitev, se podjetje sooča ne le s potrebo po napovedi dohodnine, temveč tudi z načrtovanjem zneskov DDV. Poleg tega lahko v nekaterih primerih preveč uspešna optimizacija dobička "požene" četrtletni DDV v minus. In če so kontrolorji še bolj ali manj zvesti izgubi, saj podjetje v tem primeru preprosto ne plača davka od dobička, potem se večina računovodij še vedno skuša izogniti negativnemu DDV, saj je naknadno vračilo tega davka iz proračuna obremenjeno z precej neprijetni pregledi in tukaj je vprašanje, kako odstraniti dobiček iz dohodnine, se bodo soočili s problemom pozornega kamere na DDV.

Če je treba znižati davčno osnovo za dohodek, da se ohrani pozitiven DDV, lahko priskočijo na pomoč tiste stroškovne postavke, ki se upoštevajo pri določanju prvega in ne vplivajo na obračun drugega davka. Najenostavnejši primer so stroški dela in prispevki v sklade – to so odhodki za dohodnino, ki pa se pri obračunu DDV ne upoštevajo. Drug podoben primer je nakup blaga ali storitev od podjetij in samostojnih podjetnikov, ki uporabljajo poenostavljen sistem obdavčitve. Takšni trgovci niso zavezanci za DDV, t.j. celotna nabavna vrednost pri njih kupljenega blaga, gradenj ali storitev se odraža le v odhodkih za davek od dobička.

Seveda vam vsa ta preprosta pravila ne bodo omogočila, da bi rešili problem, kako odstraniti dobiček na nič, če je podjetje uspešno. Da, in v takšni situaciji ne bi bilo zakonito. Vendar pa je z upoštevanjem teh preprostih načel načrtovanja prihodkov in odhodkov v četrtletju povsem mogoče optimizirati davčne olajšave.

Ni skrivnost, da se proračun katere koli države polni predvsem z davki in pristojbinami. Ta plačila so obvezna, zato je želja plačnikov po njihovem znižanju povsem razumljiva. Za to obstaja možnost in ta postopek ne zahteva kršitve zakona.

Davčni zavezanec lahko uveljavlja različne davčne ugodnosti, pa tudi sam izbere najprimernejši davčni režim. Ta pravica je urejena v Davčnem zakoniku Ruske federacije in potrjena s strani ustavnega sodišča.

Takšno znižanje davčne obremenitve je davčna optimizacija. Nato razmislite o načinih za znižanje davkov. Več jih je, vendar najprej.

Torej, da bi zmanjšali znesek DDV, je bolje, da blago in material kupujete od tistih organizacij, ki tudi plačujejo DDV. V tem primeru se lahko znesek DDV sprejme za odbitek.

Toda pomemben pogoj je pravilna izvedba primarne dokumentacije, ki pride k vam skupaj z blagom. Davčni organi ga bodo skrbno preverili, zato mora biti dizajn brezhiben.

Če morate zmanjšati dohodnino, potem v davčnem računovodstvu v celoti odražajte vse stroške. Seveda ne pozabite na pravilnost dokumentacije.

Višina davka na nepremičnine je odvisna od tega, koliko stanejo osnovna sredstva. Jasno je, da se obrabijo in da so stroški vsako leto manjši. Zato pravilno izračunajte amortizacijo.

Katastrska vrednost je bolj stabilna vrednost, vendar jo je mogoče izpodbijati tudi v sodstvu, če želite, če menite, da je bila ocena opravljena pristransko.

V tem primeru je za zmanjšanje izplačanega zneska iz čistega dobička potrebno voditi evidenco vseh odhodkov, in to maksimalno. Da bi se izognili vprašanjem davčnih strokovnjakov, pravilno sestavite vse dokumente, ki so povezani s stroški vašega podjetja.

Poleg možnosti, ki so neposredno povezane z davčnim režimom vašega podjetja, bodite pozorni na naslednje načine za zmanjšanje davčnih plačil:

1. Skrbno razvijanje računovodskih usmeritev.

To bo odvisno od posebnosti vašega podjetja. Dobro zasnovana računovodska politika vam lahko zmanjša davčna plačila in zmanjša davčno osnovo.

2. Analiza verjetnosti inšpekcijskega pregleda na kraju samem s strani Zvezne davčne službe.

Večina teh pregledov se konča z dejstvom, da se podjetniku zaračunajo dodatni davki in globe. Poskusite čim bolj preprečiti ta tveganja, veliko lažje je, kot da bi se kasneje spopadli s posledicami.

3. Skrbno vzdrževanje in shranjevanje primarne dokumentacije.

Prav ti dokumenti lahko potrdijo, da gospodinjstva. so bile izvedene operacije. Če transakcijske dokumentacije ne bo, bo davčna osnova večja, povečal pa se bo tudi znesek davka od nje.

4. Preverjanje dobre vere nasprotnih strank.

Ta dejavnik igra resno vlogo, če se morate v okviru davčnega sistema ukvarjati z vodenjem evidenc o stroških.

Če vaša nasprotna stranka posluje v slabi veri, davčna uprava ne bo sprejela vseh stroškov poslovanja z njo, kar pomeni, da boste plačali več davkov, ne glede na to, da je bil posel ekonomsko upravičen in resničen.

5. Izpolnjevanje zahtev za sklenjene pogodbe.

Pri vsakem poslu obstaja več pogojev, v primeru neizpolnjevanja katerih se pogodba lahko prizna kot nesklenjena. Ne pozabite preveriti, ali je oseba, s katero podpišete pogodbo, na splošno pooblaščena za izvajanje takšnih dejanj. Če se izkaže, da niso, je transakcija zlahka razveljavljena.

6. Spoštovanje rokov za poročanje in plačilo davkov.

Sploh ni zapleteno pravilo, pomaga pa res zmanjšati plačila, saj vam globe in kazni preprosto ne bodo zaračunane. Da, in v skladu s tem odstavkom ne grozi.

Davčna obremenitev je razmerje v % med davki, ki jih plača vaše podjetje, in njegovimi dobički. V tem delu pogovora bomo s primerom pokazali, kako ga izračunati sami.

Formula za izračun je naslednja:

HH \u003d (NiS / Comp.) × 100%, v katerem:

НН je indikator davčne obremenitve;

NIS - znesek davkov, ki jih plačate za določeno obdobje;

Vp je skupni prihodek vašega podjetja.

Pri izračunu uporabite enake merske enote!

Upoštevajte, da izračunana raven HH ne sme presegati povprečja za panogo, v kateri deluje vaše podjetje.

OOO "Yablochko" se ukvarja s popravilom gospodinjskih izdelkov. V letu 2017 je družba v svojih računovodskih izkazih prijavila 700.000 rubljev dobička, znesek drugih prihodkov pa 10.000 rubljev.

Izkazalo se je, da je na splošno prihodek podjetja znašal 710.000 rubljev. Hkrati je podjetje nakazalo 20.000 rubljev davkov, od tega je bilo vrnjenih 3.000 (skupaj 17.000 rubljev).

Upoštevajte, da se bomo pri izračunu davčne obremenitve za leto 2017 osredotočili na povprečne panožne kazalnike preteklega leta, t.j. 2016. Njihovo dekodiranje je navedeno v Dodatku št. 3 k odredbi Zvezne davčne službe št. MM-3-06 / [email protected] od 30.05.07

Tukaj si lahko ogledate povprečje industrije:

Davčna obremenitev po vrsti gospodarske dejavnosti

Še en trenutek! Od leta 2016 zavarovalne premije so bile prenesene na sklade, na davčnem uradu o njih ni podatkov. Skladno s tem niso bili upoštevani pri izračunu davčne obremenitve! Možnost njihove vključitve v izračun se bo pojavila šele v letu 2018, in sicer od 1. četrtletja.

Izračun v tem primeru izgleda takole:

HH \u003d (17 / 710) * 100 % = 1,6%.

Stopnja davčne obremenitve na tem področju dejavnosti je približno 3,7 %. Naš rezultat je torej očitno podpovprečen. Izkazalo se je, da morate analizirati vsa poročanja in najti vzrok za to situacijo.

Če se pri izračunu povprečne vrednosti izkaže, da je nekoliko precenjena, to pomeni, da se Zvezna davčna služba najverjetneje ne bo osredotočila na dejavnosti vašega podjetja.

Bistveno povečanje povprečja davčne obremenitve panoge lahko pomeni eno stvar – razmišljati morate o optimizaciji obdavčitve in poslovne učinkovitosti.

Ta formula se lahko uporablja ne samo za podjetja drugih oblik lastništva, temveč tudi za podjetja. Če ne želite sami izračunati, lahko uporabite spletne kalkulatorje. Tudi računovodski programi, ki imajo široko funkcionalnost, omogočajo izračun.

Splošni seznam posebnih načinov je naslednji:

Uporaba katerega koli od njih vam omogoča zmanjšanje davčnih plačil. Zato je treba nekatere od njih uporabiti, da ne izgubite znatnih sredstev.

Če imate podjetje, katerega promet je še vedno majhen, si morate podrobneje ogledati režim STS, ki vam bo omogočil plačilo davka na dohodek, ki ga prejmete, ali na dobiček. V primeru, da so stroški vašega podjetja majhni, izberite prvo metodo, če pa so pomembni, potem prenehajte plačevati "poenostavitev" iz dobička.

Kar zadeva UTII, je bolj primeren za tista podjetja, ki že imajo konstantno visok promet. Če se odločite za uporabo tega sistema, bo davek določen na podlagi posebnih kazalnikov. Izračunajte, ali bo plačilo manjše ali večje, če manjše kot pri poenostavljeni obdavčitvi, nato izberite UTII.

UAT je v svojem bistvu podoben poenostavljeni shemi z edino razliko, da lahko tak režim uporabljajo samo podjetniki, ki delajo na področju kmetijstva. Če 70 % prometa podjetja prihaja iz kmetijskih dejavnosti, bo davčna stopnja za vas 6 % čistega dobička. Za podjetja je to najnižji odstotek davka.

Sistem OSNO je vredno uporabiti, če ga uporabljajo tudi vaši partnerji in nasprotne stranke. V drugih primerih bo težko vrniti DDV.

V vaši želji po zmanjšanju davkov je glavna stvar ne prestopiti določene meje in se ne zateči k shemam, ki jih težko imenujemo zakonite. Pogosto to počnejo tako vodje sami kot drugi strokovnjaki, ki uspejo prepričati vodstvo, da so metode popolnoma zakonite.

Zato se bomo zdaj osredotočili na to, katere metode vam grozijo z naknadno komunikacijo ne le z davčno, temveč tudi z organi pregona.

Manipulacije za prikrivanje dohodka.

To lahko vključuje situacije, ko čeki ne prebijejo ali prejeta gotovina ni pravilno obdelana. Da, nekaj časa bo ostalo neopaženo, a postopoma se bo vseeno pokazalo. Verjemite mi, ni vredno. Kazni za prikrivanje dohodka so minimum, s katerim je takšna optimizacija polna.

Interakcija z enodnevnimi podjetji.

Tovrstne transakcije zdaj zelo hitro pridejo na dan. In pisarno vašega podjetja lahko obiščejo ne le davčni organi, ampak tudi policija.

Zmanjšanje davčne obremenitve podjetja je le čisto zakonito sredstvo. To lahko zaupate specializiranim podjetjem ali najamete osebo, ki bo upravljala in optimizirala plačila davkov.