Zelo pogosto podjetja nabirajo določen dohodek, ne pa jih distribuirajo na druge potrebe. To se zgodi takoj za dolgo obdobje. V tem primeru se te odgovorne osebe pojavljajo glede možnosti plačevanja dividend za zadnje obdobje. Kot je v tem primeru, je to mogoče storiti in kako je to vprašanje urejeno.

Dividenda se je zgodila iz latinske besede. Označuje ta del dohodka delniške družbe ali drugih predmetov. Razdeljen je med udeleženci deleža ali delničarjev v skladu s svojim lasti. Obseg plačil se določi na visoko specializiranem srečanju med delničarji.

Dohodek se plača večkrat na letni osnovi. V nekaterih primerih se sploh ne plačajo. Dividende se štejejo za določeno naložbo, z možnostjo kapitalizacije in podaljšanja. Plačilo delničarjem omogoča zmanjšanje dohodka kapitalizacije in ne bo zahtevalo dodatnih prihrankov.

Podjetja praviloma plačujejo dohodek ob koncu leta. Te dividende se imenujejo vmesna ali predhodna. Ob koncu finančnega obdobja se preostanek plača.

In potem se že imenuje končni dohodek. To je denarna nadomestila, plačana v skladu z lastništvom deleža. To je ime dividende denarja. V nekaterih primerih je dovoljeno plačati dohodek z dodatnimi delnicami.

Plačilo je na več načinov.

Za državljane, ki so se odločili za prejemanje denarja, obstaja več omejitev. V skladu z obstoječo zakonodajo, ki ureja gotovinsko promet, plačilo dohodka delničarjem v denarnih prihodkih ni dovoljeno.

V nekaterih primerih je mogoče plačati v obliki osnovnih sredstev ali premoženja. Na primer, delničarji prejmejo pripravljene izdelke ali dovoljenja.

To velja za najdražja možnost za obdavčenje. Ta metoda je še vedno predmet davka na dohodek - DDV. Pri poenostavitvi se kaže dodaten dohodek.

Ko je INTV vedno bolj težje. Vse bo odvisno od dejavnosti podjetja in možnost prehoda na UNVD. V tem primeru operacije na pravici zahtevka in prenos lastništva ne bodo pod obdavčitvijo.

Z drugačno situacijo bo dovoljenje za uporabo USN. Zato je treba odločanju o plačilu prihodkov na lastne izdelke ali druge lastninske pravice šele po posvetovanju s strokovnimi odvetniki.

Te določbe so urejene v Ruski federaciji sedanjega davčnega zakonika. Koncept dividende, v skladu s svojim standardom, je celoten preostali znesek po obdavčitvi lastnika lastništva. Stopnja v skupni udeležbi se pogaja v istem regulativnem aktu v členu 224.

Prej je bil dohodek 9% na leto za posameznike - prebivalce Ruske federacije in 15% za nerezidente države. Zdaj se je stopnja dohodka spremenila za rezident in predstavlja 13%.

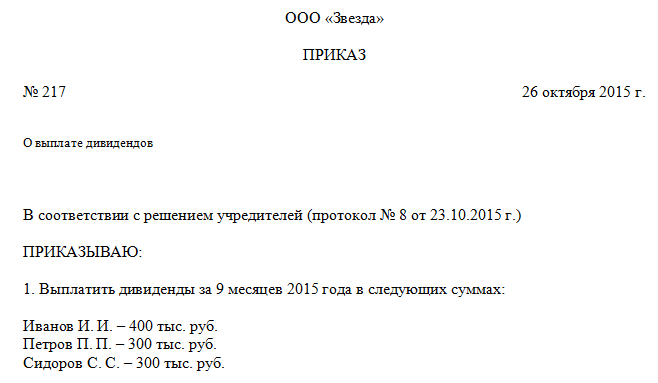

Pravna zbirka podatkov o razdelitvi dobička ostaja v civilnem zakoniku Ruske federacije, oziroma v členu 103. Za to morajo lastniki imeti skupščini delnic. V skladu z zakonom se sestanki pogajajo tudi - ne prej kot 2 meseca in najpozneje polovica leta. Istočasno, doo mora imeti take dogodke v obdobju 1,5-30.04.

Rešitev za distribucijo dohodka je kolegialno sprejeta pri podpisu protokola s strani vseh udeležencev. Z edinim ustanoviteljem takšno dokumentacijo ni izdana v skladu z zveznimi zakoni št. 14 in 208.

Neplačani dohodek lahko porabi denar za:

Vprašanje "Ali je mogoče izplačati dividende v preteklem letu?" Nastavimo se mnogi ustanovitelji. V letu 2017 so pristojni organi lahko odgovorili na to vprašanje v skladu z veljavno zakonodajo.

Organizacija ima pravico plačati dividende v preteklem časovnem obdobju. To ureja pismo ministrstva za finance in njeno zadnjo izdajo.

Enak položaj je podprt v sodnih in drugih kolegialnih in državnih organih. Pri distribuciji neto dohodka morate omeniti obstoječo listino institucije. Hkrati je lahko dohodek za takšne potrebe mogoče in morda le v odsotnosti načrtov za oblikovanje rezerve.

Bodisi, če je plača želje. V nasprotnem primeru je pokrit z drugimi stabilnimi koeficienti.

Dividende se obračunajo v skladu z veljavno zakonodajo Ruske federacije. Pri izvajanju takšnih ukrepov se ožičenje izvede, kjer je posojilo 75,2, in bremenitev 84.

Če se dobiček obračuna, vendar še ni v povpraševanju v računovodstvu, se odraža v drugih ožičihh. Če podjetje iz kakršnega koli razloga ne izplača dividend, lahko delničar dobiček v drugem času. Obračunane dividende se ponovno vzpostavijo v čisti dobiček po treh letih nestanovitnosti.

V nekaterih primerih se take dividende lahko podaljšajo za obdobje največ pet let. V tem primeru bo ožičenje bremenitev 75.2, kredit 84 na podračun. Tukaj se ne proizvaja.

Na spletu in njihove pasti. Preberite več tukaj.

Ureja dokumentarni davčni inšpektorat.

Plačilo dobička delničarjem se potrdi s plačilnimi referencami.

Za vse pravne akte je računovodja dolžan spremeniti odkrivanje napak v računovodstvu. Vse spremembe morajo biti pomembne. Po podcenjevanju kazalnika dobička se mora v dokumentaciji pojaviti dodaten dohodek organizacije. Razdeliti ga je treba tudi med delničarji.

Pri premagovanju zneska dohodka in že obstoječih izplačil dividend je treba dobiček vključiti. Po popravku bodo kazalniki nekoliko podcenjeni. V naslednjem obdobju bodo delničarji prejeli manj, kot bi ga bilo treba pridobiti zaradi takšnih napačnih informacij.

Pri pošiljanju računovodskega salda mora računovodja preveriti pravilnost izračuna in štetja. Takšne dokumente je mogoče odpraviti, vendar je potrebno veliko časa. Toda delničarji bodo prejeli svoj dobiček v vsakem primeru, tudi po času.

Obstajajo različne oblike in načela obdavčitve. Skupna obdavčitev je enaka 20% zneska dobička, ki ga je organizacija za finančno obdobje, ki jo je treba pridobiti. Zadeva so samo finančne in gospodarske dejavnosti.

Stopnja, ki je predvidena za UPN skupaj z izkaznim dobičkom, manjšim od izdatkovnega dela. Skupni koeficient bo 7%. Stroški dividend v klasiki so enaki 20%, v poenostavljeni shemi pa je treba plačati skupaj 7%.

Pri izračunu zneska obdavčitve lahko izračunate polno obremenitev. V tem primeru kazalnik ne bo presegel celotnega koeficienta.

Iz tega sledi, če greste v način USN ali UTII, je plačilo delničarjev dobička veliko lažje.

Plačilo dividend nerezidentom je precej zamudni proces z lastnimi značilnostmi. Glavna odtenka je uporaba povečanega davčnega razmerja. Dobiček tujca z deležem v družbi, ki ni povezan z Rusijo, je to podvrženo 15% po stopnji. Toda ta kazalnik ni vedno veljaven.

Drugi kazalniki so napovedani, če obstaja podpis na sestanku delničarjev, da bi zmanjšali tveganje dvojnega davka. Konec koncev, ko ostanejo na različnih ozemljih, se lahko zgodi tudi. Izračun in odpis ne izvede davčni zastopnik v odsotnosti obdavčitve v skladu z Mednarodno konvencijo.

Pogoji za zmanjšanje kazalnika se sklenejo samo z uradno potrditvijo dohodka tujca. Tuja organizacija mora potrditi prisotnost stalne lokacije nerezidenta na svojem ozemlju.

Hkrati bi morala biti Rusija s tem čudnim sporazumom v skladu s sedanjim davčnim zakonom Ruske federacije.

Kakšne vloge ponujajo Gazprombank? Odgovor po referenci.

Pogoji depozitov na Bank VTB 24 za upokojence. Nadaljevati.

Odločba o plačilu dobička delničarjem odloča udeležence družbe in ne računovodja. Njegove naloge vključujejo le zagotavljanje ustreznega računovodskega poročanja pravočasno. Če so se delničarji odločili za distribucijo ali prerazporeditev sredstev, je računovodja dolžan odražati ustrezen učinek v bilanci stanja.

V smislu 2 žlice. 42 Zveznega zakona št. 208-FZ "na delniške družbe" je navedeno: "Vir izplačila dividend je dobiček družbe po obdavčitvi (čisti dobiček družbe). Čisti dobiček družbe se določi po finančnem izjavo družbe. "Kaj se bo zgodilo z virom plačevanja vmesnih dividend (za prvo četrtletje, četrtino ali 9 mesecev letošnjega leta), glede na to, da se čisti dobiček družbe za tekoče leto še ni ustanovljen, In tam je zadržani dobiček preteklih let? Ali to besedilo pomeni, da vir izplačil dividend za tekoče leto ne more biti zadržani dobiček preteklih let (samo čisti dobiček tekočega leta)? Ali je mogoče izplačati dividende zaradi zadržanega dobička preteklih let?

Ob upoštevanju vprašanja smo prišli do naslednjega zaključka:

Pri sprejemanju odločbe o izplačilu dividend na rezultate prvega četrtletja, pol leta in devet mesecev, je lahko vir izplačil dividend za ta časovna obdobja dobiček družbe po obdavčitvi po vmesnih računovodskih poročilih za ta obdobja .

Pri odločanju o plačilu dividend za leto poročanja kot vira dividend je treba obravnavati kot čisti dobiček za letošnje leto, in ne zadržani dobiček preteklih let.

Družba je prav tako upravičena odločati o plačilu dividend zaradi zadržanega dobička preteklih let (v drugem delu, v katerem zadržani dobiček preteklih let ni bil namenjen oblikovanju ustreznih sredstev ali financiranja ustreznih dogodkov).

V skladu z odstavkom 1 čl. 42 Zveznega zakona z dne 26. decembra 1995 N 208-FZ "o delniških družbah" (v nadaljnjem besedilu - Zakon N 208-FZ) je družba upravičena do rezultatov prvega četrtletja, polovice leta, devet mesecev leta in (ali) o rezultatih letnega letnega leta) o izplačilu dividend na danih delnic, razen če ni drugače določeno z zakonom N 208-FZ. Odločitev o plačilu (razglasitvi) dividend na podlagi rezultatov prvega četrtletja, polovico leta in devet mesecev poročevalskega leta se lahko sprejmejo v treh mesecih po koncu zadevnega obdobja.

V skladu z odstavkom 2 čl. 42 Zakona N 208-фз Vir izplačila dividend je dobiček družbe po obdavčitvi (čisti dobiček družbe). Čisti dobiček družbe je določen v skladu s računovodskimi izkazi družbe.

Računovodski dobiček (izguba) je končni finančni rezultat (poslovni izid), ki je bil razkriti v obdobju poročanja na podlagi obračunavanja vseh gospodarskih dejavnosti organizacije in vrednotenja računovodskih členov o pravilih, ki jih sprejmejo regulativni pravni akti na računovodstvu (klavzula 79 Računovodski in računovodski izkazi v Ruski federaciji, ki jih je odobril odredbo Ministrstva za finance Rusije z dne 29.07.1998 N 34N (v nadaljnjem besedilu: položaj N 34N)).

V bilanci stanja se finančni rezultat obdobja poročanja odraža kot nedodeljeni dobiček (nepokrita izguba), t.j. Končni finančni rezultat, ugotovljen v obdobju poročanja, minus davkov in drugih podobnih obveznih plačil, določenih v skladu z zakonodajo Ruske federacije, vključno s sankcijami za neskladnost s pravili obdavčitve (točka 83 položaja N 34N).

V obdobju poročanja se razume kot obdobje, za katerega je sestavljeno računovodsko (finančno) poročanje (odstavek 6 čl. 3 zveznega prava z dne 06.12.2011 N 402-FZ "na računovodstvu" (v nadaljnjem besedilu - zakon N 402 -Fz).

V skladu z delom 3 čl. 13 Zakon N 402-FZ Letno računovodstvo (finančno) poročanje je sestavljeno za leto poročanja.

Po delu 4 umetnosti. 13 Zakona N 402-FZ vmesnega računovodskega (finančnega) poročanja, ki ga pripravi gospodarski subjekt v primerih, ko zakonodaja Ruske federacije, regulativni pravni akti državne ureditve računovodstva, pogodbe, sestavni dokumenti gospodarskega subjekta, odločitve lastnika gospodarskega subjekta vzpostavlja njegovo predložitev.

Vmesna računovodska (finančna) poročanje je sestavljeno za obdobje poročanja manj poročevalskega leta (5. del 13. člena zakona N 402-FZ).

Obdobje poročanja za letno računovodsko (finančno) poročanje (leto poročanja) je koledarsko leto - od 1. januarja do vključno 31. decembra, vključno z primeri ustvarjanja, reorganizacije in likvidacije pravne osebe (del 1 15. člena zakona N 402-FZ).

Obdobje poročanja za vmesno računovodsko (finančno) poročanje je obdobje od 1. januarja do datuma poročanja obdobja, za katerega se zbira vmesna računovodska (finančna) poročanje, vključno z vključujočimi (4. del 15. člena zakona N 402-FZ) .

Vmesna računovodska (finančna) poročanje je sestavljeno za en mesec, četrtletje je vse večji izid od začetka poročevalskega leta (točka 29 stališča N 34N, točka 48 PBU 4/99 "Računovodsko poročanje Organizacije") .

V skladu z računovodskimi računovodskimi računovodskimi računovodskimi izkazi za finančne in gospodarske dejavnosti organizacij in navodil za njegovo uporabo, ki ga odobri Odredba Ministrstva za finance Rusije s 31.10.2000 N 94N (v nadaljnjem besedilu načrt računov in navodil), Končni finančni rezultat dejavnosti organizacije v poročevalskem letu se oblikuje in povzame račun 99 "Dobiček in izgube".

Na podlagi 99 "dobički in izgube" med letom poročanja odražajo:

Dobiček ali izguba iz rednih dejavnosti - v korespondenci z računom 90 "prodaja";

Ravnotežje drugih prihodkov in odhodkov za mesec poročanja - v korespondenci z računom 91 "Drugi prihodki in odhodki";

Zneski obračunane pogoje za davek na dohodek, trajne obveznosti in plačila za preračun tega davka iz dejanskega dobička, pa tudi znesek davčnih sankcij - v skladu z računom 68 "izračuni za davke in pristojbine".

Tako je pri sprejemanju odločitve o izplačilu dividend na rezultate prvega četrtletja, pol leta in devet mesecev, je lahko vir izplačil dividend dobiček družbe po obdavčitvi v skladu z vmesnimi računovodskimi poročili za ta obdobja.

Načrt računov in navodilo določa, da znesek čistega dobička poročevalskega leta bremeni končni promet decembra na računu 84 "Zadržani dobiček (nepokrita izguba)" v korespondenci z oceno 99 "dobiček in izgube ". \\ T Smer dobička poročevalskega leta o plačilu prihodkov ustanoviteljem (udeleženci) organizacije na podlagi odobritve letnega računovodskega poročanja se odraža v bremenitvi računa 84 "Zadržani dobiček (nepokrita izguba)" in račun Posojila 75 "Izračuni z ustanovitelji" in 70 "naselji z osebja plačila". Podoben snemanje se opravi pri plačilu vmesnega dohodka.

V svoji ekonomiji narava, čisti dobiček in zadržani dobiček, so enaka (odločitev predsedstva RF letter junija 25, 2013 št 18087/12, rešitev Ruske federacije 29.11.2012 N YO-13840/12).

V smislu umetnosti. 42 Zakona št. 208-FZ v prisotnosti zadržanega dobička preteklih let in čisti dobiček za tekoče leto dividend se lahko izplača v preteklem letu, in za leta pred njim (reševanje FAS severnega Kavkaza okrožja 23. januarja 2007 št. F08-7128 / 06).

Opozoriti je treba, da je prej ministrstvo za finance Rusije upoštevalo mnenje, da bi se lahko dividende obračunale in plačale na račun čistega dobička organizacije poročevalskega leta (pismo ministrstva za finance Rusije 23. avgusta , 2002 št. 04-02-06 / 3/60).

Ministrstvo za finance Rusije je v zadnjih letih spremenilo svoj pristop in kaže, da če čisti dobiček ni bil predhodno namenjen oblikovanju sredstev, ki jih določa čl. 35 Zakona N 208-фз, plačila iz zadržanega prejšnjega dobička bodo opredeljena kot dividende (pisma Ministrstva za finance Rusije 20.03.2012 št. 03-03-06 / 1/133, od 06.04.2010 št . 03-03-06 / 1/235).

Prepričani smo, da je treba pri odločanju o izplačilu dividend za leto poročanja, čisti dobiček obravnavati kot vir dividend za to leto, in ne zadržan dobiček preteklih let.

Ker prepoved plačila dividend zaradi nedodeljenega dobička preteklih let v zakonodaji ni, družba ima prav tako pravico, da je neodvisna odločitev (ne v okviru plačila vmesnih dividend za obdobja poročevalskega leta ali dividende na podlagi dividend na podlagi o rezultatih letnega letnega leta) o plačilu dividend z zadržanim dobičkom preteklih let (v tem delu, v katerem zadržani dobiček preteklih let ni bil namenjen oblikovanju ustreznih sredstev ali financiranja ustreznih dejavnosti). Takšna odločitev ne bo v nasprotju z zahtevami zakona N 208-FZ, ob upoštevanju pomanjkanja razlogov, ki omejujejo izplačilo dividend, ki jih določa čl. 43 zakona N 208-FZ.

Strokovno storitev Pravno svetovanje

Kontrola kakovosti:

Recenzent pravne svetovalne storitve Garant

revizor, član MOAP Gornostayev Vyacheslava

Material je bil pripravljen na podlagi posameznega pisnega posvetovanja, zagotovljenega v okviru pravne svetovalne službe.

© Ltd. "NPP" GARANT-Service ", 2017. Sistem GARANT je izdelan od leta 1990. Podjetje GARANT in njegovi partnerji so udeleženci v ruskem združenju pravnega poročanja.

Organizacije pogosto kopičijo zadržani dobiček v več letih. V zvezi s tem se postavlja vprašanje: Ali lahko podjetje izplača dividende v celotnem preteklem obdobju v tekočem letu in naj ravna v skladu s periodičnostjo odločbe o razdelitvi dobička preteklih let? Odgovori so našli Olga Jesova, vodilni strokovnjak za računovodstvo in obdavčitev U-mehke skupine podjetij.

Pred odgovarjanjem na vprašanja o vprašanjih je treba jasno razumeti, da je čisti dobiček kazalnik, ki je značilen končni finančni rezultat gospodarske dejavnosti družbe v obdobju poročanja. Gre za vir dividend in sredstev, ki so poslana na oblikovanje sredstev, katerih oblikovanje je predvideno v listini družbe, pa tudi povečanje rasti kapitala.

Nemudoma ugotavljam, da je bil čisti dobiček namenjen oblikovanju sredstev, ki jih določa Listina, zneskov, ki jih izplačajo, ne morejo priznati dividende. So druga plačila v korist udeležencev in so predmet obdavčitve na splošno ocenjeno stopnjo, ki se uporablja glede na dohodek, ki ga je prejel zdravnik ali podjetje.

Hkrati, če dobiček preteklosti ni bil nikopljen in se nakopičil, se lahko skupščina udeležencev pošlje plačilu dividend. To pomeni, da se lahko odločijo za izplačilo dividend, ne le na podlagi čistega dobička poročevalskega leta, ampak tudi - prispelih v zadnjih letih. Niti davek niti civilno pravo ne prepoveduje tega (odstavek 1 pisem FTS od 05.10.2011. Ne. E-4-3 / [E-pošta, zaščitena], Pisma Ministrstva za finance z dne 20. marca 2012 št. 03-03-06 / 1/133, od 04/06/2010 št. 03-03-06 / 1/235, odločitev predsedstva Rusije \\ t Federacija 25. junija 2013 št. 18087/12).

Lastniki podjetja se lahko odločijo za izplačilo dividend, ne le na podlagi čistega dobička poročevalskega leta, temveč tudi - dobiček preteklih let. Niti davki niti civilno pravo ne prepoveduje tega.

V skladu z odstavkom 1 28. člena Zveznega zakona "O družbi z omejeno odgovornostjo" št. 14-FZ in odstavka 1 člena 42 Zveznega zakona "o delniških družbah" št. 208-FZ, da se odločijo Plačilo dividend na račun čistega dobička poročevalskega leta, udeleženci lahko po rezultatih četrtletja, polovico leta, 9 mesecev ali rezultatov koledarskega leta. Za dobiček v zadnjih letih se omenjena pravila ne uporabljajo. Zato lahko odločitev o udeležencih distribucije kadar koli in z vsako periodičnostjo.

Rad bi opozoril na dejstvo, da je opredelitev pojma "dividende" v zakonodaji "o družbah z omejenimi obveznostmi" in "na delniške družbe", pa tudi v civilnem zakoniku, je odsoten, vendar je v prvem delu NC.

V skladu z odstavkom 1 člena 43 davčnega zakonika "Dividenda priznava vsak dohodek, ki ga je prejel delničar (udeleženec) iz Organizacije pri razdelitvi dobička, ki ostane po obdavčitvi (tudi v obliki obresti na privilegirane delnice), \\ t Delnice (delnice) delnice (delnice) sorazmerno z delnicami delničarjev (udeležencev) v pooblaščenem (delniškem) kapitalu te organizacije. " Plačila morajo biti razdeljena na podlagi podatkov, ki se odražajo v računovodskih in poročevalskih registrih.

V skladu s standardi prava št. 402-FZ, računovodski dokumenti so zlasti zvezni standardi, ki vključujejo načrt računovodskega računa in postopek za njeno uporabo (člen 1, odstavek 5 tretjega odstavka 21. člena zakona Št. 402- FZ). V skladu s temi dokumenti se končni finančni rezultat gospodarske dejavnosti družbe v letu poročanja oblikuje in povzame na račun 99 "dobiček in izgube". Konec leta, ko je pripravo poročanja, je ta račun zaprt, znesek čistega dobička se odpiše na kredit računa 84 "Zadržani dobiček". Smer dela dobička na plačilu ustanoviteljev dohodka Organizacije na podlagi odobritve letnega poročanja se odraža na račun 84. V skladu s S. račun 75 "Izračuni z ustanovitelji".

Torej, da bi pravilno oblikovali dobiček, in nato dividende, je treba odražati vse prihodke in odhodke družbe, pa tudi rezerve, da je organizacija dolžna nastala v skladu z Listino in zahtevami regulativnih aktov računovodstvo.

V praksi se uporabljajo dva načina, da se upoštevata dobiček organizacije: \\ t kumulativno in vreme.

V prvi varianti na račun 84. Podobje se ne ustvari, da bi razdelili finančni rezultat tekočega leta in preteklih let. Upoštevajte, da razmislim o razmerah, ne da bi upoštevali oblikovanje posebnih sredstev. Hkrati je izvedba precej enostavna za določitev zneska, ki ga lastniki lahko razdelijo dividendam. To bo praviloma enaka čistemu dobičku na račun 84.. Poleg tega je ta metoda, da je rastoči izid družbe od začetka "življenja" - podprl novo arbitražno sodišče v odločbi 29. novembra 2012 št. 13840/12. V tem primeru, čisti dobički, prejeti v tekočem letu samodejno gre za odplačilo izgub preteklih let.

Tako bo ravnovesje posledica pretoka. Možnost vremena se pogosto najdemo. V teh razmerah se izkazujejo dobiček ali izguba vsakega leta na račun 84. Ločeno. Račun odpre naslednje podračun:

S takšno organizacijo računovodstva bo dobiček leta poročanja kreditno bilanco Subaccount 84.1 "Zadržani dobiček poročevalskega leta", izguba - debitna bilanca Subaccount 84.2 "Odložena izguba poročevalskega leta". V skladu s tem je dobiček preteklih let sUBCCOUNT CREAT SUBACCOUNT 84.3in odkrili izgube preteklih let - debitna bilanca subaccount 84.4.

Še enkrat bi se rad spomnil, da se odločitev o porazdelitvi čistega dobička udeležujejo stranke družbe in ne računovodja. Naloga slednje je zagotoviti zveste informacije o finančnem izidu. Poleg tega je po mojem mnenju te informacije bolje predložiti v obliki računovodskega potrdila. Če se udeleženci odločijo za porazdelitev čistega dobička in ga pošljejo plačilu dividend, računovodski specialist odraža ustrezne gospodarske dejavnosti na dan te odločbe.

"Praktično računovodstvo" - računovodska revija, ki bo poenostavila vaše delo in bo pomagala ohraniti računovodstvo brez napak. Pridobite zagotovljen strokovni odziv na vaša vprašanja in enak polni dostop do vseh materialov \u003e\u003e

Praktična enciklopedija računovodje

Vse spremembe v letu 2017 so bile strokovnjaki že dodani beratorju. V odgovor na vsako vprašanje imate vse, kar potrebujete: natančen algoritem ukrepov, trenutni primeri iz realnih računovodskih praks, ožičenja in vzorcev zaključka dokumentov.

Naše podjetje je izvajal mesečni popis in razgradi živilske proizvode z iztekom Wed.

© 2001-2017 Informacijska in analitična elektronska izdaja "Računovodstvo"

Uporaba materialov je možna samo s pisnim dovoljenjem spletnega mesta

To vprašanje je vključilo tudi. Vendar informacije niso dovolj.

Prvič distribuirati in izplačati dividende. Želimo razdeliti znesek, ki ni v višini dobička lani, ampak več, za preteklih nekaj let, za katere dividende niso bile razdeljene. Kako narediti prav?

Glavna stvar je, da se strogo razdeli v skladu z delnicami, določenimi v ustanovi. dokumentov in znesek ne gre skozi.

V protokol napišite količino nedodeljenega dobička redno. Skupščina (ki odobrava letno računovodsko poročanje): \\ t

1. Dobiček, prejet po rezultatih dela podjetja za leto 2011, po plačilu vseh davkov in odhodkov, ki jih plača organizacija, je vir kritja, ki je čisti dobiček, je. R.

2. Končni znesek zadržanega dobička od 01/01/2012, ob upoštevanju zadržanega dobička preteklih let in dividende, izplačanih v letu 2011, je. rubljev.

In nato protokol izrednega srečanja:

Od zadržanega dobička preteklih let, katerega znesek je od tega. G. je. Rdeči., Obdelani z udeleženci družbe z omejeno odgovornostjo. Dividende v višini. Rublja v skladu z delnicami v odobrenem kapitalu družbe.

Dividende so plačale le rezultate leta 2006 v letu 2007 na podlagi Protokola. Za obdobje 2007-2011. Obstajajo lok letnega srečanja o odobritvi računovodskih poročil, vendar ni podatkov o porazdelitvi dobička v njih.

Z uporabo iskanja sem spoznal, da je prepoved plačila dividend zdaj ne. Vendar pa obstaja več vprašanj:

1) Zdaj, pri pripravi protokola o porazdelitvi dobička, iz katerih zneske, ki jih je treba odvrniti - za dvig starih ravnovesja in izračunov čistega dobička v ustreznem letu ali preprosto uporabljajo podatke o zadržanih dobičkov v letu 2011?

2) V skladu s tem, če bo napisana v Protokolu, kakšno leto natančno bo znesek plačal?

3) Ali obstaja vsota dividend? In nato 5 let je znesek precej velik

2) To ni zanimivo nikomur, razen za vaše ustanovitelje, ni zanimivo: samo njihovo vprašanje je mogoče zaskrbljujoče, na kakšni podlagi niso bili plačani dobiček pravočasno. Glavna stvar - ne pozabite obdržati 9% kot NDFL od ustanoviteljev - samo to lahko vzbuja davek.

3) Ni omejitev za izplačilo dividend in ne more biti. Edina stvar - obstaja nekaj "magičnih" zneskov, ko je prejemnikova banka nekoliko napeta in lahko zahteva pojasnila. Zato, preden pošljete denar na ustanovitelja na R / S, naj vpraša banko, v kakšnem znesku ne bo sprejeta z razlagi (čeprav bo razlaga določba protokola o razdelitvi dobička). Če obstaja količina omejitve, ki lahko obremenijo banko, izplačajo dividende, ki niso v enem dnevu, in dele - danes, jutri po jutri.

Upravljavec partner, dr.

Družba ima pravico sprejemati odločitve (razglasiti), da sprejema odločitve (razglasi) o plačilu dividend na danih delnic (razen v primerih iz člena 43 zveznega zakona z dne 26. decembra 1995 N 208-FZ iz Rezultati poslovnega leta. O delniških družbah "(s spremembami in dodatnimi. Dated 29.04.2008) - Do popolnega plačila vseh odobrenih kapitala družbe, pred odkupom vseh delnic, ki jih je treba unovčiti v skladu z 76. člen tega zakona itd.). Vir dividendnega plačila je dobiček družbe po obdavčitvi (čisti dobiček družbe), ki je določen v skladu s računovodskimi izkazi te družbe (odstavek 2 čl. 42 zakona "o delniških družbah") .

V obliki računovodskega poročanja, ki ga priporoča sklep Ministrstva za finance Rusije 22. julija 2003 N 67N (s spremenjeno in dodajanjem. Od 09. \\ t06), se čisti dobiček organizacije odraža v vrstici 470 "zadržani dobiček (odkrita izguba) "računovodska bilanca (obrazec n 1), vrstica 190" čisti dobiček (izguba) poročevalskega leta "izkaza poslovnega izida (obrazec n 2), pa tudi v ustreznih rokih za spremembo kapitala spremembe (obrazec št. 3).

V letu poročanja se pojavi obliko salda finančnega izida (čisti dobiček ali čista izguba) na račun 99 "Dobiček in izgube", ki je konec leta končni promet decembra v skladu z računom 84) . Uporaba dobička, ki jo je prejela družba, se odraža v računu 84 v korespondenci z računi 75 "Izračuni z ustanovitelji" in 70 "naselij z osebjem na plačo."

Če delničarji niso izplačani dividend, potem se lahko v računovodstvu iz leta v leto kopičijo čisti dobiček, s čimer se oblikuje kazalnik zadržanega dobička (račun 84).

Poleg trenutkov, povezanih s praktičnim izvajanjem pravic delničarjev za prejemanje dividend, je cena izdaje le v davčni ravnini.

Za namene obdavčitve dividenda priznava vsak dohodek, ki ga je prejel delničar (udeleženca) od organizacije med razdelitvijo dobička, ki ostane po obdavčitvi (tudi v obliki obresti na privilegirane delnice), \\ t Delež delničarjev (udeležencev) delnic (udeležencev) v pooblaščenem (zlaganju) kapitala te organizacije (odstavek 1 čl. 43 davčnega zakonika Ruske federacije).

Če je delničar pravna oseba, se bodo dividende obdavčile za dohodek po stopnji 9% (za prebivalce) ali 15% (za nerezidente) na način, določen v čl. 275 Davčna koda. Če plačilo ni dividenda, bo moral davek plačati po skupnih stopnjah: 24 in 20%, oziroma (člen 284 davčnega zakonika Ruske federacije). Če je delničar posameznik, se NDFL izplača na način, ki ga predpisuje čl. 214 Davčnega zakonika Ruske federacije: v zvezi z dividendami, ki so jih prejeli posamezniki, ki so rezidenti davkov, po stopnji 9%, ki niso davčni rezidenti Ruske federacije - v višini 15% (čl. 224 Davčni kodeks Ruske federacije). Na splošno rezidenti plačajo NDFL s stopnjo 13%, nerezidentov - 30%.

Odvisno od klasifikacije plačil, ki jih proizvaja družba, se razlikuje mehanizem za izvajanje davčne dajatve. Torej, ko plačuje dividende, družba nosi obveznosti davčnega zastopnika za izračun in imajo zneske davka, v drugih primerih delničarji izračunajo in plačajo davke na svoje.

Nazadnje, v pismih od 06.02.2008 št. 03-03-06 / 1/83 in 17. marca 2008 št. 03-04-06-01 / 60, Ministrstvo za finance Rusije ni zavrnilo nobenih pripomb, navedba Da se vprašanje zakonitosti plačevanja dividend zaradi nedodeljenega dobička preteklih let ne uporablja za njeno pristojnost.

V skladu s predhodno izdajo odstavka 2 čl. 42 Zakona N 208-FZ (kakor je bila spremenjena s 24.05.1999 N 101-FZ) dividende, so bile izplačane iz čistega dobička družbe za tekoče leto. Od 1. januarja 2002 je začela veljati nova izdaja umetnosti. 42 zakona "o delniških družbah", v skladu s katerim je vir izplačil dividend čisti dobiček družbe. Tako lahko rečemo, da zakonodajalec leži na distribucijo čistega dobička v obliki dividend, zato o izplačilu dividend, ne le čisti dobiček tekočega leta, ampak tudi v preteklih letih (čeprav v pojasnjevalnem opombi Predlog zakona Zveznega zakona na dan 07.08.2001 N 120-FZ je izveden v čl. 42 zakona "O spremembah delniških družb" so opremljene kot uredništvo). Najverjetneje, tisti, ki so se razvili, in nato sprejeli novo izdajo zakona "o delniških družbah", in niso sumi, da se daljnosežne ugotovitve lahko opravijo na podlagi "uredniških" sprememb ustreznih standardov.

Odločbe o izdaji sodnih odločb v večini primerov vsebujejo sklep o možnosti plačevanja dividend iz dobička preteklih let (Resolucija FAS severno Kavkaza okrožja 23. januarja 2007 št. F08-7128 / 2006; FAS vzhodnega Sibirskega Okraj 11.08.2005 N A33-26614 / 04 C3-F02-3800 / 05-C1; FAS okrožja Volga od 10.05.2005 N A55-9560 / 2004-43; FAS okrožja Moskva 06.06.2001 N KA -A40 / 2603-01). Vendar pa obstajajo nasprotne odločitve (odločitev devetega arbitražnega sodišča z dne 10.05.2006 n 09AP-3586/2006-CC).

V skladu z odstavkom 3 čl. 42 Navedenega zakona Odločbe o izplačilu (deklaracija) dividend, vključno z odločitvami o količini dividende in obliko njenega plačila na delnice vsake kategorije (tip), ki jih sestane skupščina delničarjev. Hkrati, odstavek 1 čl. 47. zakona "o delniških družbah" je vsako leto sklenila obveznost družbe, da bi imela letno skupščino delničarjev v rokih, določenih z listino, vendar ne prej kot dva meseca in najpozneje šest mesecev po tem \\ t Konec poslovnega leta. Bila je v pristojnosti generalne skupščine, da je distribucija dobička (vključno s plačilom (napovedjo) dividend) in izgube družbe o rezultatih proračunskega leta (prvi odstavek 48. člena zakona "o delniških družbah" \\ t ) so bili upoštevani.

Zato je treba odločbo o razdelitvi dobička letno. V tem primeru ne bi smeli biti tako imenovani nedržavljeni delničarji dobička preteklih let. Predpostavimo, če se delničarji v skladu s skupno letom 2006 odločijo za reinvestiranje dobička, ki ga je družba pridobila v proizvodnjo, v letu 2008 bo nelogična za distribucijo svojega drugega časa na izplačilo dividend.

Poleg tega ni vedno kazalnik linije 470 "zadržani dobiček (nepokrita izguba)" računovodske bilance vključuje le zneske dobička preteklih let. Tako se družba v računu 84 odraža v primerih, določenih v odstavku 15 PBU 6/01 "Računovodstvo za osnovna sredstva", ki je odobren s sklepom Ministrstva za finance Rusije z dne 30.03.2001 N 26N (s spremenjeno in \\ t Dodatno. 27. november 2006), količina oznak in doTrealov osnovnih sredstev, pridobljenih kot posledica njihove prevrednotenja. Prav tako so navodila za uporabo računovodskega računa finančnih in gospodarskih dejavnosti organizacij, ki jih je Ministrstvo za finance Rusije odobrila od 31.10.2000 N 94N, obstaja odpis računovodskega salda poročanja Leto računa 84 v korespondenci z računi 80 "Pooblaščeni kapital" - pri usklajevanju vrednosti odobrenega kapitala k obsegu čistih sredstev Organizacije in računa 82 "Rezervni kapital" - pri pošiljanju izgube rezervnega kapitala in drugi za odplačilo.

Po našem mnenju je napačno usmeriti celotno stanje zadržanega dobička, ki je prikazano v vrstici 470 "zadržani dobiček (nepokrita izguba)" računovodskega salda, o izplačilu dividend, ne da bi razmišljal o strukturi in vzrokih njegove nakopičene vrednosti . Na splošno velja za pravila, ki jih določa zakon "o delniških družbah", je letna razdelitev predmet čistega dobička tega leta.

Hkrati pa lahko v praksi obstajajo situacije, kjer splošno pravilo ne deluje. V tem primeru ni bolj pravilna govoriti o porazdelitvi linije linije 470 "Zadržani dobiček (nepokrita izguba)" računovodske bilance (obrazec št. 1), vendar na porazdelitvi zneska vrstice Kazalniki 190 "Čisti dobiček (izguba) poročevalskega leta" izkaza poslovnega izida (poročilo izkaza in izgube (obrazec n 2) za več let.

Recimo, da se srečanje delničarjev ni bilo več let (ali je bilo izvedeno, vendar vprašanje porazdelitve dobička družbe) ni bilo upoštevano), oziroma, dobiček ni bil razdeljen. Na primer, za leto 2004, 2005, 2006. Skupščina delničarjev ni bila dogovorjena, vendar je bila sprejeta šele sredi leta 2008, kjer je bilo odločeno, da pošlje čisti dobiček, ki je prejel že vrsto let za izplačilo dividend. V tem primeru je odločitev delničarjev legitimna. Sklep potrjuje sodna praksa. Na primer, v resoluciji FAS okrožja Volga z dne 24.02.2004 N A57-6145 / 03-22, je bilo sklenjeno, da neskladnost z udeleženci, ustanovljenimi z Listino obdobja dobička, ne odvzamejo Pravica do sodelovanja pri porazdelitvi dobička v drugem obdobju, kot je prav, ki jo določa čl. Umetnost. 8 in 28 zveznega prava z dne 08.02.1998 N 14-FZ "o družbenih družbah z omejeno odgovornostjo".

Opisan sklep, po mnenju avtorja, se uporablja za uresničevanje pravic delničarjev po zakonu "o delniških družbah". Dohodek srečanja delničarjev dejansko ne more služiti kot razlog za odvzemanje delničarjev pravice do prejema dividend.

V skladu z odstavkom 2 čl. 32 zakona "o delniških družbah", ki ga družba Listina družbe lahko ugotovi, da neplačana ali neplačana izplačana dividenda o kumulativnih prednostnih delnic, katerih velikost določa Listina, se kopiči in se plača najpozneje do določenega izraza po Listini.

Po drugi strani pa za izplačilo dividend na privilegirane deleže nekaterih vrst, družba lahko, vendar ni dolžna oblikovati posebnih sredstev na podlagi odstavka 2 čl. 42 zakona "o delniških družbah". Torej, v odsotnosti posebnih sredstev, bo akumulirana družba dividend plačala za kumulativne privilegirane delnice, vključno z dobičkom preteklih let.

Alena Talash, dr., Član zbornice davčnih svetovalcev, specialist za finančni trg (FSFR certifikat), zlasti za "finančni časopis" N 2, 2009

1000

stane

Vprašanje

vprašanje je rešeno

Obrat

Odgovori odvetnikov (9) \\ t

prejeto

FEE 70%

Odvetnik

Komunicirajte v klepetu

Draga Alexey! Zdravo! Postopek za izplačilo dobička mora urediti Listina LLC (glej zvezni zakon z dne 08.02.1998 št. 14-FZ "o družbenih družbah z omejeno odgovornostjo"), že posebna plačila pa so določene z odločitvami udeležencev ali edini Udeleženec.

Zato moramo v vašem primeru pogledati Listino LLC Plus, da sprejme ustrezne odločitve udeležencev (ali edinega udeleženca).

Odgovor odvetnika je bil koristen? + 0 - 0

Obrat

prejeto

FEE 70%

Odvetnik

Komunicirajte v klepetu

Draga Alexey! Poleg tega:

v skladu z delom 1 28. člena zakona št. 14-FZ

Podjetje ima pravico četrtletne, enkrat šest mesecev ali na leto, da se odloči o razdelitvi svojega čistega dobička med udeleženci družbe. Odločitev o določitvi dela dobička družbe, dodeljenih med udeleženci družbe, se opravi na skupščini udeležencev družbe.

Hkrati (CPH.3.4 St.28 zakona)

Izraz in postopek plačila dela porazdeljenih dobičkov družbe določa listino ali odločitev skupščine udeležencev družbe o razdelitvi dobička med njimi. Obdobje plačila dela distribuiranega dobička družbe ne sme presegati šestdeset dni od datuma odločbe o razdelitvi dobička med udeleženci družbe. V primeru, da se obdobje plačila dela porazdeljenih dobičkov družbe po Listini ali odločbi Generalne skupščine udeležencev družbe o razdelitvi dobička med njimi ni določeno, se določeno obdobje šteje za enaka šestdeset dni Od datuma odločbe o razdelitvi dobička med udeleženci družbe.Če v obdobju plačila dela porazdeljenih dobičkov družbe, določen v skladu s pravili iz tretjega odstavka tega člena, del porazdeljenega dobička, ki ga udeleženec družbe, nima pravice, ima pravico Če želite uporabiti tri leta po izteku določenega obdobja v družbo z zahtevo po plačilu ustreznega dela. Statut družbe se lahko predvidi za daljše obdobje za obravnavo te zahteve, to obdobje pa ne sme presegati pet let od izteka roka plačila porazdeljenih dobičkov družbe, opredeljenega v skladu s pravili 3 tega člena.

Izraz za stik z izplačilom plačila dela porazdeljenih dobičkov družbe v primeru prehoda določenega obdobja izterjave ni predmet, razen če je udeleženec družbe predložil to zahtevo pod vplivom nasilje ali grožnje.

Po izteku določenega obdobja se del dobička razdeli in ga udeleženec ne zahteva kot del zadržanega dobička družbe.Odgovor odvetnika je bil koristen? + 0 - 0

Obrat

Odvetnik

Komunicirajte v klepetu

- 8.4 Ocena

- strokovnjak

Alexey, dober večer! V skladu s čl. 28 zveznega prava z dne 08.02.1998 N 14-FZ "O družbi z omejeno odgovornostjo" \\ t

1. Družba je upravičena Četrtletno, enkrat na vsakih šest mesecev ali na leto, da se odloči o distribuciji svojega čistega dobička. med udeleženci podjetja. Odločitev o določitvi dela dobička družbe, dodeljenih med udeleženci družbe, se opravi na skupščini udeležencev družbe.

2. Del dobička družbe, namenjen za distribucijo med udeleženci, je razdeljen v sorazmerju z njihovimi deleži v odobrenem kapitalu družbe.

Listina družbe pod njeno ustanovitvijo ali z uvedbo sprememb Listine družbe za obravnavo skupščine udeležencev družbe, ki so jo sprejeli vsi udeleženci v družbi, je soglasno, je še en postopek za razdelitev dobička med udeleženci družbe ustanovljen. Sprememba in izključitev določb Listine družbe, o ustanovitvi takega odredbe, se izvajajo z odločbo skupščine udeležencev družbe, ki so jih vsi udeleženci v podjetju soglasno.

3. Izraz in postopek plačila dela distribuiranega dobička družbe določa listina družbe ali s sklepom skupščine udeležencev družbe o razdelitvi dobička med njimi . Obdobje plačila dela distribuiranega dobička družbe ne sme presegati šestdeset dni od datuma odločbe o razdelitvi dobička med udeleženci družbe. V primeru, da se mandata plačila dela porazdeljenega dobička družbe z Listino ali odločbo skupščine udeležencev družbe o razdelitvi dobička med njimi ni določeno, določeno obdobje se šteje za enaka šestdesetih dni od datuma odločanja o razdelitvi dobička med udeleženci družbe.ti. Postopek plačila imate pravico do odločitve skupščine soglasno

Odgovor odvetnika je bil koristen? + 0 - 0

Obrat

prejeto

FEE 30%Odvetnik, Jekaterinburg.

Komunicirajte v klepetu

- 9.9 Ocena

- strokovnjak

Vprašanje: Kako narediti delno plačilo čistega dobička za leto 2014 (200 TR.), Pod pogojem, da kasneje želimo plačati preostali del (500 tr.), Kot dividende ...

Alexei.Alexey, dobro popoldne. Malo nerazumljivo, v kakšni obliki želite plačati 200 tr. Če so plačila možna le kot dividende in tisto, kar vam preprečuje plačevanje dividend v količini 700 TR. Odločite se o porazdelitvi dobička in distribuiranja.

Ali ne razumem vaše vprašanje?

Odgovor odvetnika je bil koristen? + 0 - 0

Odgovor odvetnika je bil koristen? + 0 - 0

Eden od prvih problemov, s katerimi se lahko naletite na podjetniško polje, so pomanjkanje realnega dohodka. Podjetje že obstaja dokumentirano in je davčni zavezanec, vendar ne plača davkov nič. To je nemogoče pustiti tako situacijo na Samotepu. Davčno poročanje je dolžnost, in za njegovo ne-performance grožnja ne le kazen, ampak tudi blokirate račune podjetja.

Hkrati je prehod ničelne deklaracije precej preprost postopek, ki ne zahteva posebnih izkušenj. Potrebovali boste vzorec izjave o ničelni vrednosti USN za leto 2017 (na DDV ali UNVD o glavnem sistemu obdavčitve ali »Krepitev«).

To morate vzeti to zaključen obrazec ali poslati internet davku. Vzorčni dokument lahko prenesete z uradne strani oddelka. Če so v vaši državi zaposleni, se seznam dokumentov lahko razširi.

Poleg dokumentov, ki so našteti, je treba podjetnikom z zaposlenimi poročati, da izplačajo sredstva za socialno zavarovanje in pokojninski sklad.

Pravne osebe, ki so na (temelji) davek na dohodek, in IP -. V primeru, da dejavnost ni bila izvedena, potem davčni zavezanec daje davčne ničelne izjave za vse vrste davkov. Poročanje je predloženo enkrat četrtletje. Podatke za prvo četrtletje 2017 je treba zagotoviti do 29. februarja.

Poleg tega so posamezni podjetniki, ki delajo na podlagi, dolžni predložiti davčnemu organu deklaracijo v obliki. Dostava ničelnega poročanja o glavnem davčnem sistemu se pojavi le prek interneta.

Za prevoz, vodo, zemljišča, davek na nepremičnine organizacij, kot tudi trošarine, pravne osebe in posamezne podjetnike, davkoplačevalci priznajo le, če imajo predmet obdavčitve. Če je odsoten, potem ni treba predati deklaracije.

Dostava ničelnega poročanja o glavnem davčnem sistemu se pojavi le prek interneta.

Podjetniki in pravni subjekti na oddelkih USN za polnjenje na prvih treh listih deklaracije: \\ t

1. V ustreznih grafih prvega lista vnesite gostilno in PPC (za posamezne podjetnike samo gostilne), kodo davčne uprave.

F. I. O. IP (če organizacija - navedite njeno ime).

V nizu "" kažemo podatke Rosstat, in v vrstici "Zanesljivost ..." Uvajamo informacije o direktorju podjetja. Pomembno: V poglavju je nastavljena "korekcijska številka" "0". V stolpcu "Davčna doba" je nastavljena "34" (kar pomeni 1 leto). Ne pozabite vnesti datuma in postavite svoj podpis.

2. Druga stran z ničelno deklaracijo vključuje štiri vrstice, pomembne za nas. 001 - predpisuje "1" ali "2" (odvisno od predmeta obdavčitve); 010 - Navedite klasifikator (); 020 - Navedite predmet obdavčitve "Prihodki" - 182 1 05 01011 01 1000 110, predmet obdavčitve "Prihodki minus Stroški" - 182 1 05 01021 01 1000 110. 080 - Podatki so korelirani z nizom 020. V Vse druge particije, smo dali beda v vseh drugih oddelkih.

3. Na zadnji strani deklaracije o USN, je vrstica 201 izpolnjena, v kateri se davčna stopnja, ki ustreza 6% ali 15% (%, ki se ne uporablja). V praznih celicah so nameščene. O tem je izpolnjena polnitev ničelne deklaracije na UPIN.

4. Za IP in pravne osebe se prenese prek interneta. To uporablja posebno programsko opremo z elektronskim digitalnim podpisom. Programi so opremljeni z vsemi potrebnimi navodili.

Podjetniki in pravni subjekti na oddelkih USN za polnjenje na prvih treh listih deklaracije.

Tako se izkaže, da polnjenje in dostava ničelne deklaracije v davčne organe ni tako težka naloga. Toda ignoriranje tukaj zasije neprijetno globo. Navaja, da je lahko do 30% zneska neplačanega davka, vendar vsaj 1 tisoč rubljev. Ker je vsota zaostalih plačil v tem primeru nič, je kazen minimalna omejitev. Toda navsezadnje je izgubljeno tisoč ni razlog za veselje.

Najem ničelne deklaracije pravočasno, bolj bo postopek za njegovo polnjenje vam omogoča, da izpolnite roko za oblikovanje dokumenta, ki prikazuje dobiček. In zadnja se bo kmalu pojavila!

Za razliko od tablet za spanje, davki ne povzročajo zasvojenosti. Zato lahko plačate vse življenje. Mihail Mamchich, aphorist