Dogaja se, da se celo izkušeni računovodje sprašujejo, kako izračunati polog. Obstaja določen postopek, po katerem se obračunava akontacija dohodnine. Postopek za izračun in časovno razporeditev prispevkov v zakladnico je določen v davčnem zakoniku: 286., 287. člen.

Na podlagi davčne zakonodaje organizacije, ki delujejo v okviru splošnega davčnega režima, plačujejo dajatev na podlagi rezultatov koledarskega leta.

Organizacije morajo celo leto plačati odmerjeni znesek v obliki akontacije. Podjetja, katerih dohodek presega 15 milijonov rubljev, je treba plačati mesečno.

Podjetja z dohodkom, manjšim od 15 milijonov rubljev, plačajo davek vsako četrtletje.

Četrtletna plačila:

Obstajajo 4 četrtletja na leto, v katerih je treba plačati v obliki akontacije. Najprej morate izračunati znesek predplačila.

Za izračun akontacije dohodnine lahko uporabite formulo:

NP = NB x C

Po rezultatih 1. četrtletja je v OOO Vesna dobiček znašal 10.000.000 rubljev. Davčna stopnja je 20 %, potem je znesek:

10.000.000 * 20% = 2.000.000 rubljev.

Znesek plačila v proračun je sestavljen iz razlike med četrtletnim (2.000.000) in mesečnim vplačilom. Na primer, nismo imeli mesečnih plačil, potem izračunamo:

2.000.000/3 = 666.667 rubljev.

To je znesek, zapadli v drugem četrtletju.

V šestih mesecih je dobiček podjetja znašal 20.000.000 rubljev. Predplačilo za četrtletje je bilo:

20.000.000 * 20% = 4.000.000 rubljev.

Znesek, ki ga bo treba plačati dodatno za šest mesecev, bo:

4.000.000 - 2.000.000 - 666.667 = 1.333.333 rubljev.

Mesečno predplačilo v tretjem četrtletju bo:

4.000.000 - 2.000.000 = 2.000.000 rubljev.

Dobiček za devet mesecev je znašal 35.000.000 rubljev, kar pomeni, da bo plačilo za četrtletje:

35.000.000 * 20% = 7.000.000 rubljev.

Posledično nastane prenizko plačilo:

7.000.000 - 4.000.000 -1 333 333 * 3 = 999.999 rubljev

Plačati ga bo treba v zadnjem četrtletju skupaj z naslednjim plačilom. Če pravilno vnesete vse podatke v program 1C, potem izračun akontacije dohodnine ne bo težaven. 1C bo ustvaril pravilne podatke.

Računovodje podjetij imajo pogosto vprašanje, kdo plača akontacijo enkrat na četrtletje in kdo mesečno.

Če želite razumeti vprašanje, kdo plača mesečna akontacija dohodnine, si oglejte primer:

Po rezultatih 1. četrtletja je OOO Vesna prejela dobiček v višini 12.000.000 rubljev. Na podlagi 3. točke 286. člena davčnega zakonika, če je meja prihodkov nižja od zakonsko določene (15.000.000), potem družba plačuje četrtletno.

To pomeni, da bo Vesna doo plačala davek pred četrtletnimi plačili.

Če je podjetje izrazilo željo mesečno plačevati davek, je treba o tem obvestiti davčni organ in obračunati plačilo iz dejanskega dobička (286. člen, 7. odstavek 2. člena Davčnega zakonika).

Podjetja, ki delajo in ustvarjajo dobiček, so dolžna prispevati določen znesek v državni proračun. Ta znesek se izračuna na podlagi dejanskega dobička. Nato se po izpolnjevanju in predložitvi deklaracije izračuna plačilo, ki se izvede v obliki predujma. Kdo plačuje akontacijo dohodnine?

Vsi zavezanci so plačniki akontacije, ne glede na to, ali so četrtletna ali mesečna. Organizacije, podjetja ali podjetja, ki delujejo po splošnem davčnem sistemu. Sama predplačila so odvisna od dobička podjetja. Mesečne predplačile dajejo:

Četrtletna plačila plačujejo:

Ne glede na vrsto dejavnosti davke plačujejo vsi poslovni udeleženci. Drugačen je le davčni sistem. Nekdo plača akontacijo dohodnine , in nekdo naredi četrtletni davek v obliki enotnega davka.

Tudi načini izračuna plačil so različni. Plačilo se lahko izvede na podlagi dejanskega dobička. Tako ga izračunajo tista podjetja, ki delujejo po skupnem sistemu. V tem primeru se izračun mesečne akontacije dohodnine izvede po naslednji shemi:

Ob koncu leta je podjetje zaslužilo 10.000.000 rubljev.

10 000 000 *20% = 2 000 000

Dobiček se pomnoži z davčno stopnjo (20 %).

Če ima podjetje nižjo stopnjo, potem izračun poteka po drugačni stopnji.

10 000 000 * 15,5% = 1 550 000

15,5 % je najnižja davčna stopnja za organizacije.

20 % je najvišja davčna stopnja.

Znesek je razdeljen na 12 mesecev.

2.000.000 / 12 = 166.667 je plačilo po stopnji 20%.

1.555.000 / 12 = 129.583 plačilo po stopnji 15,5%.

Pravilen izračun in pravočasno plačilo plačil vašemu podjetju ne bosta zbujala nepotrebnih vprašanj ALI.

Davčna zakonodaja Ruske federacije določa obračunavanje in plačilo akontacije dohodnine. Plačila se izračunajo po obračunskem načelu glede na stat. 286, postopek in roki za poplačilo obveznosti do proračuna pa so navedeni v stat. 287 NK. Kako pravilno izračunati akontacijo dohodnine, je v tem članku podrobno razloženo.

Davčno obdobje pri ugotavljanju dobička je koledarsko leto, obdobje poročanja pa četrtletje, pol leta in 9 mesecev. Z izračunom natančnega zneska, ki ga je treba plačati za tekoče obdobje, lahko podjetje zmanjša skupni znesek davkov za vrednosti za pretekla obdobja. Davčni zavezanci se morajo spomniti, da prepozen prenos predujma državi vodi v pobiranje kazni, zamudnih plačil in kazni.

Mesečne akontacije dohodnine so z vidika optimizacije davčne obremenitve koristne za podjetja, katerih delo je značilno po nestabilnosti, sezonskosti in porastu komercialne aktivnosti.

Izračun po prvi metodi računovodjem običajno ne povzroča težav. Izračun se izvaja po načelu nastanka poslovnega dogodka za 1 četrtletje, pol leta, 9 mesecev, leto. Davki se plačujejo četrtletno, zmanjšani za obračunane zneske za pretekla obdobja. Formula za določitev akontacije:

Znesek akontacije za tekoče obdobje = Obdavčljiva osnova x 20 % - Zneski akontacije za preteklo obdobje

Drugi način vključuje izplačilo akontacije v tekočem četrtletju na podlagi podatkov preteklega obdobja. In tukaj imajo računovodje pri izračunu pogosto težave - katero četrtletje je treba upoštevati in kaj storiti, če je nastala vrednost negativna? Pri izračunu je treba uporabiti pravila 2. člena. 286:

Pomembno! Če se po izračunu dobi vrednost s predznakom "-" ali nič, ni treba plačati davka (stat. 286 str. 2).

Recimo, da podjetje A prenese dobiček v mesečna plačila in je v obdobju 2016-2017 prejelo naslednje kazalnike:

Nadaljnji izračuni predujma na dobiček v letu 2017 je omejitev prihodka za četrtletni način plačila 15 milijonov rubljev. na četrtletje, se izdelajo po splošnem postopku. To pomeni za Q3 na podlagi zneskov za Q2 in za Q4 na podlagi zneskov za Q3. Podjetja, ki plačujejo zneske provizij, imajo pravico zmanjšati akontacije od dobička za zneske, ki so dejansko preneseni iz provizij v konsolidirani regionalni proračun (stat. 286, 10. člen).

Če najdete napako, izberite del besedila in pritisnite Ctrl + Enter.

Kljub dejstvu, da je postopek za izračun in plačilo akontacije za davek od dohodka določen v davčnem zakoniku Ruske federacije, se v praksi pogosto pojavljajo težave s pravilnim izračunom in plačilom akontacije.

Treba je razlikovati med pojmoma dohodnina in akontacija dohodnine. Sama dohodnina se obračuna in plača ob koncu koledarskega leta, med letom pa so organizacije dolžne plačati akontacijo davka.

Mesečna predplačila so lahko dve vrsti. Ta članek bo obravnaval postopek za izračun in plačilo natančno mesečnih predplačil.

Za začetek bomo ugotovili, katere organizacije so dolžne obračunati in plačati mesečne akontacije dohodnine. Mesečne akontacije dohodnine plačajo:

Organizacije, ki so prostovoljno prešle na plačilo akontacije, na podlagi dejanskega prejetega dobička. Organizacija ima pravico preiti na plačilo mesečnih predplačil na podlagi dejanskega dobička (člen 286 Davčnega zakonika Ruske federacije). Za ta prehod ni omejitev glede dohodka ali drugih meril. Ne pozabite, da lahko preklopite na mesečne "predujme" samo z novim davčnim obdobjem. V ta namen mora davčni zavezanec do 31. decembra obvestiti davčni organ o spremembi postopka za obračun akontacije.

Organizacije, katerih prihodki so presegli postavljene meje:

a) za novoustanovljene organizacije nastane obveznost plačila mesečnih predplačil, če prihodki organizacije bodo presegli 5 milijonov rubljev. na mesec ali 15 milijonov rubljev. za četrtino(Člen 5 člena 287 Davčnega zakonika Ruske federacije). Hkrati mora plačati prvo mesečno akontacijo šele po polni četrtini od dneva državne registracije organizacije (člen 6 člena 286 Davčnega zakonika Ruske federacije);

b) organizacije, ki imajo v preteklih štirih četrtletjih so prihodki od prodaje presegli povprečno 15 milijonov rubljev za vsako četrtletje so dolžni preiti na plačilo mesečnih predplačil (člen 3 člena 286 Davčnega zakonika Ruske federacije).

Pomembno! V ta namen se vzamejo samo prihodki od prodaje (člen 249 Davčnega zakonika Ruske federacije), brez DDV.

Opozoriti je treba, da bo organizacija odgovorna za napačno izračunana, premalo plačana ali neplačana akontacija dohodnine, in sicer:

Postopek za izračun akontacije je odvisen od načela, po katerem je morala organizacija plačevati mesečne akontacije.

Obdobja poročanja za te organizacije so mesec, dva meseca, tri mesece in tako naprej do konca koledarskega leta (2. člen 285. člena Davčnega zakonika Ruske federacije). V tem primeru se znesek akontacije za poročevalsko obdobje, plačan na podlagi dejansko prejetega dobička, izračuna kot davčna osnova za poročevalsko obdobje, izračunana po obračunskem načelu od začetka leta do konec poročevalskega obdobja, pomnoženo z davčno stopnjo.

Znesek akontacije, ki jo je treba plačati v proračun na podlagi rezultatov drugega, tretjega in naslednjih poročevalskih obdobij, se izračuna kot razlika med zneski akontacije za poročevalsko in prejšnje obdobje (8. odstavek 2. člena 286, odstavek 5, klavzula 1 člena 287 Davčnega zakonika Ruske federacije). Mesečna akontacija, izračunana po opisani metodi, je treba plačati najkasneje do 28. dne v mesecu, ki sledi mesecu, po katerem je bil obračunan davek (odstavek 4, člen 1 člena 287 Davčnega zakonika Ruske federacije). federacije).

Hkrati se v proračun mesečno nakazuje razlika med obračunanim zneskom akontacije od začetka leta in obračunano akontacijo za preteklo poročevalsko obdobje. Če ob koncu poročevalskega obdobja (en mesec, dva meseca itd.) pride do izgube, je znesek akontacije, ki se vplača v proračun, enak nič. Obračunane mesečne akontacije morajo biti prikazane v davčnem obračunu. Izjava se izpolni na podlagi rezultatov ustreznega poročevalskega (davčnega) obdobja na enak način kot pri izplačilu četrtletnih predujmov.

Izjava na podlagi rezultatov vsakega poročevalnega obdobja se predloži najkasneje do 28. dne v mesecu, ki sledi mesecu, po katerem se izračunajo akontacije. Prijavo na podlagi rezultatov davčnega obdobja (za koledarsko leto) se predloži do 28. marca leta, ki sledi potekanemu davčnemu obdobju.

Pri tej metodi je treba mesečno predplačilo izračunati ob upoštevanju naslednjih značilnosti. Mesečna akontacija, plačana v prvem četrtletju tekočega davčnega obdobja, bo ustrezala mesečni akontaciji, ki je zapadla v četrtem četrtletju prejšnjega davčnega obdobja (286. odstavek 3. odstavka 286. člena Davčnega zakonika Ruske federacije).

Mesečna akontacija, plačana v drugem četrtletju tekočega davčnega obdobja, bo enaka eni tretjini četrtletne akontacije, izračunane na podlagi rezultatov prvega četrtletja tekočega davčnega obdobja (2. odstavek 3. člena 286. Davčni zakonik Ruske federacije).

Mesečno akontacijo, plačljivo v tretjem četrtletju tekočega davčnega obdobja, je treba določiti po formuli:

A3 = (AK2 - AK1) / 3,

kjer je A3 mesečna akontacija, ki zapade v III četrtletju tekočega davčnega obdobja;

AK2 - četrtletna akontacija, izračunana na podlagi rezultatov šestih mesecev tekočega davčnega obdobja;

AK1 je četrtletna akontacija, izračunana na podlagi rezultatov prvega četrtletja tekočega davčnega obdobja.

Mesečna akontacija, plačana v IV četrtletju tekočega davčnega obdobja, se izračuna po naslednji formuli (odstavek 5, odstavek 2 člena 286 Davčnega zakonika Ruske federacije):

A4 = (AK3 - AK2) / 3,

pri čemer je A4 mesečna akontacija, ki zapade v IV četrtletju tekočega davčnega obdobja;

AK3 - četrtletna akontacija, izračunana na podlagi rezultatov devetih mesecev tekočega davčnega obdobja;

AK2 je četrtletna akontacija, izračunana na podlagi rezultatov šestih mesecev tekočega davčnega obdobja.

Opozoriti je treba, da se mesečna akontacija, ki zapade v vsako četrtletje tekočega davčnega obdobja, ne določa iz dejansko prejetega, temveč iz ocenjenega dobička, katerega višina se določi na podlagi rezultatov prejšnjega četrtletja. Vendar pa lahko v tekočem četrtletju organizacija prejme manj dobička kot v prejšnjem četrtletju ali prejme izgubo. Toda te okoliščine organizacije ne oprostijo plačila mesečnih predplačil v tekočem četrtletju.

V takih situacijah se znesek mesečnih akontacije, plačanih v tekočem četrtletju (ali njegovem delu), prizna kot preplačilo dohodnine. Po drugi strani se preplačilo pobota s prihodnjimi plačili dohodnine ali drugih davkov, za odplačilo zamud in plačilo kazni ali pa se vrne vaši organizaciji po ustaljenem postopku (člen 14 78. davčni zakonik Ruske federacije).

Če se izračunani znesek mesečne akontacije izkaže za negativen ali enak nič, se mesečna akontacija v ustreznem četrtletju ne izplača. Plačilo mesečnih akontacije v ustrezni proračun mora biti izvedeno najkasneje do 28. dne vsakega meseca zadevnega poročevalskega obdobja. V tem primeru je treba davčni obračun predložiti najkasneje v 28 koledarskih dneh od dneva izteka zadevnega obdobja poročanja. Objava za koledarsko leto se odda do 28. marca leta, ki sledi potekanemu davčnemu obdobju.

Tako zakon predvideva dva načina plačila mesečne akontacije dohodnine: prostovoljno in obvezno... Vendar pa druga možnost za izračun mesečne akontacije dohodnine ni primerna za organizacije, katerih dobiček ni trajen ali se celo izmenjuje z izgubo, saj lahko v tem primeru pride do preplačila dohodnine, katere vračilo traja nekaj časa. . Priporočljivo je, da takšne organizacije preidejo na plačilo mesečnih predplačil na podlagi dejanskega prejetega dobička.

Izdelovalec podjetij, 2012

Svetlana Markina (Mityukhina)

Pri uporabi gradiva je potrebna povezava do članka

Če opazite napako, izberite del besedila in pritisnite Ctrl + Enter

Da ne bi vstopili v kategorijo dolžnikov v davčni sistem države, morate upoštevati predpisana pravila. Za začetek se mora podjetje odločiti, kako natančno želi prenesti davek. Obstajata 2 regulirani možnosti:

Tako ena kot druga metoda nista v nasprotju z zakonodajo.

Na primer, če je vaš prihodek manjši od 60 milijonov rubljev. - predujme lahko dajete samo na četrtletje (kot pravi zakon trenutno). Tudi davčnemu uradu ni treba obveščati, da boste plačevali četrtletno (to so preference, ki jih danes daje zakonodajalec).

Ko podjetje zasluži več kot 60 milijonov, izračunano v skladu z normami davčnega zakonika Ruske federacije, velja drugačno pravilo. Izgleda takole:

POMEMBNO: način plačila, ki ste ga izbrali, mora biti zavarovan z računovodsko politiko zavezanca, sicer za vas veljajo običajna zakonodaja.

Po veljavnem pravilniku o dohodnini v letu 2017 je možna sprememba obračuna in plačila vnaprej. Plačnik lahko to stori le enkrat letno, in sicer:

Prosimo, bodite pozorni na te omejitve, če nameravate od začetka naslednjega davčnega obdobja spremeniti pravila za plačevanje prispevkov. Glavna stvar je izpolniti formalnosti pred 31. decembrom prejšnjega leta.

Akontacije za davek od dohodka po četrtletjih plačajo družbe davkoplačevalci, ki niso zaslužili več kot 15 milijonov prihodkov v skladu s členom 286 davčnega zakonika (3. odstavek v členu 286 150-FZ).

Izkazalo se je, da je v letu pred letom 2017 po davčnih računovodskih podatkih v vašem podjetju prihodek na četrtletje do 15.000.000 rubljev. - Vsak mesec lahko zavrnete prenos davka.

S takšnim dohodkom lahko plačate 1-krat v 3 mesecih dela. Tako boste v drugem in naslednjih poročevalskih obdobjih plačali samo 1 plačilo. Toda kljub temu ne pozabite pravočasno obvestiti davčnih organov.

Splošno pravilo za plačevanje predujmov je: osnovo za prihodke, ki omogoča razumevanje, ali je treba plačevati vsak mesec ali enkrat na četrtletje, je treba šteti za kumulativno vsoto, obdobja pa se vzamejo zaporedno.

OPOMBA: četrtletje, na podlagi katerega je bilo odločeno za ta izračun, ne bo sodelovalo pri izračunu teh istih 15 milijonov.

Normativno navodilo bo pomagalo narediti pravilen izračun. To je v dopisu Ministrstva za finance 03-03-06 / 1/716 (24. 12. 12 - datum odobritve). Uporabite lahko tudi vsebino besedila dopisa z dne 21. 09. 12 (št. 03-03-06 / 1/493). Glavna stvar je, da ne pozabite, da obdavčitev naslednjih podjetij ni odvisna od zneska prihodka:

OPOMBA: iz seznama izključujejo organizacije kot so: muzeji, koncertne hiše, knjižnice, če so priznane s strani proračunskih podjetij, od 01.01.14 dalje ne plačujejo akontacije dobička.

Dejanski dobiček je osnova za določitev višine prihodnjih akontacije davka. Za izračune davčni organi predpišejo naslednjo formulo:

Plačljivo za poročevalsko obdobje = Znesek davka - Znesek akontacije

Je preprosta in ne povzroča težav pri delu računovodskega servisa.

Praktični primer:

Podjetje "Aquarelle" vsako četrtletje plača akontacijo dobička. 1 poročevalsko obdobje je bilo izdelano s prihodkom v višini 100 tisoč rubljev, za prvo polovico tekočega leta je obdavčljivi dobiček že 180 tisoč rubljev. To pomeni, da je treba plačati akontacijo dohodnine v višini 20 tisoč (100 * 20%), v šestih mesecih pa akontacijo v višini 16 tisoč (180 * 20% - 20).

Zakonodajalec daje jasna pojasnila, kako ravnati pri plačilu akontacije dohodnine, če je v resnici dobiček manjši od pričakovanega. Norme zakona določajo, da predujmov ni treba plačati.

Obstajata 2 zakonski možnosti za izračun in prenos davka vnaprej. Njihovo bistvo je naslednje:

POMEMBNO: podjetje davkoplačevalec se lahko samostojno odloči, katera od dveh zakonskih možnosti mu najbolj ustreza, glavna stvar je, da svojo uravnoteženo izbiro utrdi z računovodsko politiko podjetja.

Transakcije in plačilni pogoji bodo enaki, vendar je treba zneske izračunati na naslednji način:

OPOMBA: ob koncu četrtletja mora podjetje uskladiti davek na dejstvo prejetega dobička z že plačanimi zneski.

Če je davek večji, morate doplačati, če je davek manjši, se preplačilo pobota z prihodnjimi plačili davka od dobička KBK. Preplačila davčni urad ne bo vrnil.

Oglejmo si naslednji primer:

Družba Snegovik je v skladu z računovodsko usmeritvijo za obdavčitev v letu 2017 plačevala mesečne akontacije dohodnine na podlagi dobička prejšnjega četrtletja.

Dobiček za pol leta 800 tisoč.

vklj. 1. četrtletje - 200 tisoč.

2. četrt. - 600 tisoč

Davki: 120 tisoč (600 * 20%)

Dobimo izračun za 3. četrtletje:

40 tisoč = 120 tisoč / 3 mesece

Podjetje mora samo plačati znesek na podlagi izračuna dejstva komercialne dejavnosti. Če bo uspešen, bo davek višji, če pa je prodaja "stala", vam ne bo treba preplačati. Glavno pravilo: plačati davek do 28. v mesecu, ki sledi preteklemu obdobju.

Obračun akontacije dohodnine v podjetju "MARS" se izvaja mesečno, osnova za izračun je dejanski dobiček. Za 6 mesecev. 2017 obdavčljivi dobiček 800 tisoč, ta znesek za obdobje od začetka leta do zadnjega dne maja pa 600 tisoč.

Izkazalo se je, da je podjetje junija zaslužilo 200 tisoč, zato je treba znesek v višini 40 tisoč plačati vnaprej (200 * 20%). Družba bo to pristojbino po proračunski klasifikaciji plačala pred 28. 7. 17. Če je proračun poravnan po tem dnevu, se zaračunajo kazni.

Obdavčitev novoustanovljenih podjetij vključuje naslednja pravila:

Pri tej možnosti obračuna z davčnim inšpektoratom nadzornemu inšpektoratu ni treba pošiljati obvestil. Če je bilo podjetje ustanovljeno v zadnjem mesecu leta, se prvi predujem obračunava za obdobje od decembra do marca, t.j. prvi mesec delovanja (december) se pridruži prvemu polnemu poročevalskemu četrtletju. Rok za plačilo akontacije je 28. april 2018 (glej določbe 285. člena davčnega zakonika v točki 1.2; 55. členu v 2. točki).

POMEMBNO: takoj, ko je podjetje registrirano, takoj v prvem mesecu dela, pošljite obvestilo davčnemu inšpektorju, da ste akontacijo dohodnine obračunali od dejanskega zneska.

Za novoorganizirana podjetja so na voljo številne funkcije. Na primer, podjetje je bilo ustanovljeno decembra 2016, vendar je treba davek plačati ob prejemu dobička do konca januarja 2017, t.j. najkasneje do dne: 28.02.17

Tako je treba razlagati davčna pravila, ki jih predpisuje 285. člen davčnega zakonika v 1. in 2. členu, ter določbe 2. točke 55. člena.Razumeti je treba, da izplačilo na mesečni ravni na dobiček pomeni mesečno predložitev izjav.

Kot lahko vidite, izračun mesečne akontacije povzroči obveznost izpolnjevanja več papirjev. Toda na ta način se podjetje zavaruje pred neželenimi preplačili v proračun.

Jasno je, kako izračunati znesek zaradi nakazila in kdo plača v državni proračun, nato oblikujemo plačilni nalog, tabela klasifikacije BCC kod bo pomagala, da se ne zmotite pri izpolnjevanju podrobnosti. Kaj pa, če so bili predujmi plačani in je prišlo do preplačila? Kdo ga bo vrnil in kako, ali davčni organi takih zneskov nikoli ne vrnejo?

Ko nastane presežek, sta možni 2 možnosti:

Seveda lahko denar vrnete na račun plačilne družbe, vendar v primeru, da:

Če je preplačilo začasno, ga je smiselno pustiti za prihodnost. Ko obstaja dolg, ki ga je treba plačati, bo davčni urad pobotal zneske za določeno BCC mesečnih predplačil. Na primer, podjetje je plačalo 1,5 milijona rubljev vnaprej, dejanski davek za obdobje je bil 0,9 milijona, predujmi za naslednje četrtletje pa 300 tisoč na mesec. Posledično podjetje prva 2 meseca ne prispeva ničesar, njegovo preplačilo pa se pobota (1,5 - 0,9). Davčnim organom vam ni treba pisati nobenega pisma. Vse bo potekalo avtomatsko, če bo v plačilnem nalogu in v deklaraciji ista BCC.

Če ne veste, kakšen je vaš proračunski saldo, naročite izpisek o uskladitvi izračunov. Zdaj je to mogoče storiti prek interneta prek posebnih storitev ali med osebnim obiskom IFTS območja, kjer je vaša pravna oseba registrirana pri davčnih organih.

Če najdete napako, izberite del besedila in pritisnite Ctrl + Enter.

Ta članek bo koristen tistim davkoplačevalcem, ki ob koncu četrtletja plačujejo četrtletna plačila plus mesečne akontacije.

Članek bo pomagal:

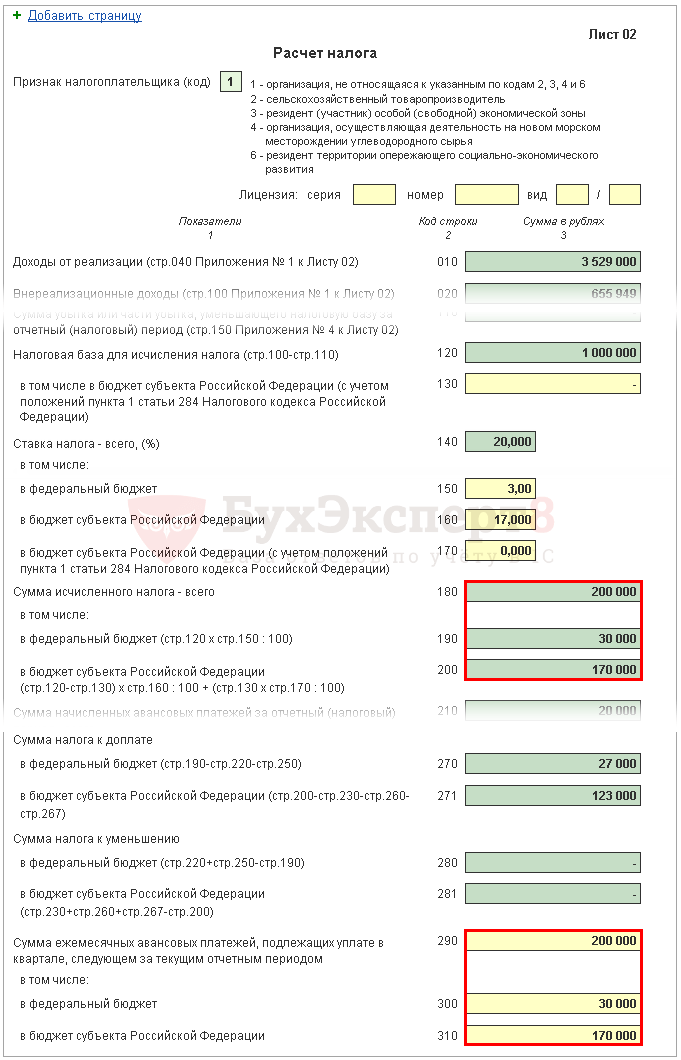

Razmislite o postopnem izpolnjevanju lista deklaracije 02 v smislu izračuna dohodnine za prvo četrtletje in zneska mesečnih akontacije za drugo četrtletje.

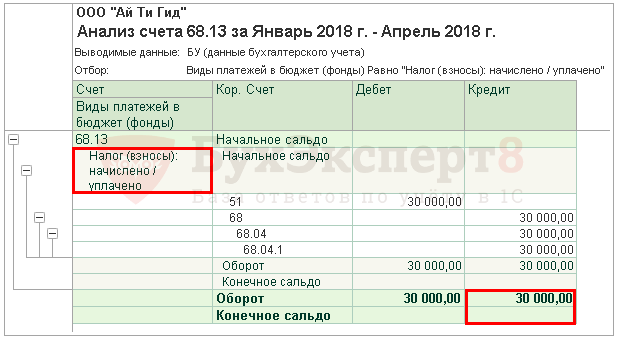

Znesek dohodnine v 1C se izračuna samodejno na podlagi davčne osnove, navedene na strani 120, in stopnje na strani 140 (150-170).

Preverite izračun za I četrtletje po formuli:

V našem primeru je skupni znesek dohodnine (vrstica 180) 1.000.000 x 20% = 200.000 rubljev, vključno z:

Predplačila, ki jih mora organizacija plačevati mesečno v prvem četrtletju, so izračunana v izjavi za 9 mesecev lanskega leta. Zato v vrstice 220, 230 ročno vnesite predplačila iz vrstic 330, 340 deklaracije za 9 mesecev.

Veljati mora naslednja enakost:

V našem primeru je v izjavi za 9 mesecev lanskega leta skupni znesek obračunanih predplačil (vrstica 320) 20.000 rubljev, vključno z:

Vrstice 265, 266, 267 lista 02 deklaracije se samodejno izpolnijo v 1C, če je organizacija registrirala prodajno mesto v programu in samodejno izračuna trgovinsko provizijo.

V izjavi za prvo četrtletje se te vrstice izpolnijo, kot sledi:

V 1C se v vrstici 267 samodejno izpolni znesek znižanja davka od dobička na davek od prodaje za I četrtletje, to je promet:

V našem primeru je stran 267 enaka 30.000 rubljev.

Zdaj je treba ugotoviti, kaj se je izkazalo več: zneski davka, izračunani na podlagi rezultatov prvega četrtletja (strani 190, 200), ali zneski obračunanih akontacije, ki jih je bil zavezanec dolžan plačati v prvem četrtletju (strani 220, 230), ob upoštevanju prometnega davka ( stran 267).

Če je stran 190 večja od strani 220, potem je treba dodatno plačati davek v zvezni proračun ob koncu prvega četrtletja, to pomeni, da se vrstica 270 samodejno izpolni v 1C po formuli:

Če je stran 190 manjša od strani 220, potem se bo davek v zvezni proračun ob koncu prvega četrtletja zmanjšal, to pomeni, da se vrstica 280 samodejno izpolni v 1C po formuli:

V našem primeru je stran 190 (znesek 30.000 rubljev) večja od strani 220 (znesek 3.000 rubljev), zato bo davek v zvezni proračun ob koncu prvega četrtletja poleg tega:

Če je str. 200 več od zneska (str. 230 + str. 267), potem je treba davek v proračun sestavnega subjekta Ruske federacije ob koncu prvega četrtletja plačati dodatno, to pomeni, da se vrstica 271 samodejno izpolni v 1C po formuli:

Če je str. 200 manjši od zneska (str. 230 + str. 267), potem se bo davek v proračun sestavnega subjekta Ruske federacije ob koncu prvega četrtletja zmanjšal, to pomeni, da se vrstica 281 samodejno izpolni v 1C po formuli:

V našem primeru je stran 200 (znesek 170.000 rubljev) več kot vsota vrstic 230 in 267 (47.000 = 17.000 + 30.000), torej znesek davka v proračun sestavnega subjekta Ruske federacije pri konec prve četrtine bo ekstra:

Organizacije, ki plačujejo mesečne akontacije, morajo na podlagi rezultatov prvega četrtletja izračunati akontacije, ki jih je treba plačati v drugem četrtletju. Takšna plačila so prikazana na strani 290 (300, 310).

V 1C se te vrstice izpolnijo ročno. Izračun predplačil, ki jih je treba plačati, je treba izvesti po formuli:

V našem primeru je znesek mesečnih predplačil, zapadlih v II četrtletju (stran 290), vzet iz strani 180 (200.000 rubljev), vključno z:

Izpolnjevanje končnih podatkov o doplačilu ali znižanju dohodnine v prvem četrtletju se v 1C samodejno izvede po naslednjem algoritmu.

Če se je znesek davka izkazal za pribitek, to je v listu 02, vrstica 270 ali vrstica 271 izpolnjena, se znesek, naveden v njih, prenese v razdelek 1 pododdelek 1.1: PDF

Če se je izkazalo, da je znesek davka zmanjšan, to je v listu 02, vrstica 280 ali vrstica 281 izpolnjena, se znesek, naveden v njih, prenese v 1. oddelek, pododdelek 1.1: PDF

V našem primeru se je znesek dohodnine za prvo četrtletje za zvezni proračun in proračun sestavnega subjekta Ruske federacije izkazal za dodatno plačilo.

Na podlagi te določbe plačajte davek za I četrtletje iz 1. oddelka pododdelka 1.1. potrebno do 28. aprila.

Če rok za plačilo davka pade na vikend ali praznik, se rok prestavi na prvi delovni dan, ki sledi (7. člen 6.1. člena Davčnega zakonika Ruske federacije).

Če se želite seznaniti s postopkom plačila dohodnine:

V našem primeru je treba pribitek dohodnine plačati do 30. aprila 2018. (28. april - prost dan):

Oddelek 1 pododdelka 1.2. izjava prikazuje mesečne akontacije, ki jih je treba plačati v II četrtletju.

Znesek akontacije za II četrtletje je bil izračunan po straneh 300, 310 lista 02. Avtomatsko se razporedi v pododdelek 1.2 v višini 1/3 četrtletnega zneska:

Na podlagi te določbe je v II četrtletju za plačilo akontacije iz 1. oddelka pododdelka 1.2 potrebno:

Če rok za plačilo akontacije pade na vikend ali praznik, se rok prestavi na prvi delovni dan, ki sledi (7. člen 6.1. Davčnega zakonika Ruske federacije).

V našem primeru je treba predplačila v drugem četrtletju izvesti: