Formula (9.1) este un model generalizat de evaluare a stocurilor în sensul că fluctuațiile Dt în timp pot fi oricare. În practică, cea mai dificilă parte a muncii analistului este prezicerea valorii viitoare a dividendelor și, prin urmare, în multe cazuri, pentru a simplifica această procedură, se presupune că fluxul de dividende crește cu o rată constantă g.

Pentru acțiunile cu o rată constantă de creștere a dividendelor, trebuie îndeplinite următoarele condiții.

1. Dividendele așteptate cresc constant la o rată constantă g.

2. Prețul acțiunilor este de așteptat să crească în același ritm.

3. Randamentul estimat al dividendelor este constant.

4. Profitul de capital așteptat este, de asemenea, constant și egal cu g.

5. Randamentul total al unei acțiuni este egal cu suma randamentului de dividend așteptat și a ratei de creștere:

Termenul așteptat în acest context trebuie clarificat: înseamnă așteptat în sens probabilistic, un rezultat mediu statistic. Deci, dacă spunem că rata de creștere este de așteptat să rămână constantă la 8%, prin aceasta ne referim că cea mai bună prognoză pentru rata de creștere este de 8%, nu că credem literalmente că rata de creștere va fi exact de 8%. anii viitori. În acest sens, ipoteza unei rate de creștere constantă are sens în primul rând pentru firmele mari, stabilite.

În acest caz, formularul (9.1) poate fi rescris după cum urmează:

Ultimul termen al lanțului de egalitate (9.2) se numește modelul de creștere constantă, sau modelul Gordon, numit după Myron J. Gordon, care a făcut mult pentru a dezvolta și populariza această formulă.

Rețineți că o condiție necesară pentru derivarea formulei (9.2) este ca k s >g. Dacă nu este cazul, atunci (1+q)/(1+k^ nu poate fi mai mic decât unitatea, iar în acest caz prima parte a ecuației (9.2) este suma unui număr infinit de termeni, fiecare dintre ei este un ordin de mărime mai mare decât unitatea. În consecință, dacă constanta g ar fi mai mare decât ks, atunci prețul acțiunilor ar trebui să fie infinit! cerute de investitori - pur și simplu ar crește cerințele dvs. de profitabilitate.

De asemenea, rețineți că formula (9.2) se aplică și stocurilor cu creștere zero. Dacă g=0, atunci (9.2) se reduce la formula simplă (9.3):

Aceasta este în esență aceeași ecuație care este utilizată pentru a evalua o anuitate perpetuă.

Din formula (9.2) este ușor de exprimat valoarea rentabilității, folosind din nou semnul plafonului pentru a indica că avem de-a face cu valoarea așteptată (și cerută) de investitori (formula 9.4):

Astfel, dacă cumpărați acțiuni la un preț P0 = 23 de unități monetare. si se presupune ca intr-un an se vor plati dividende D1=1242 unitati monetare pe actiuni, iar in viitor acestea vor creste cu o rata constanta g=8%, atunci rata profitului asteptata va fi ![]() 13,4%:

13,4%:

Modelul de creștere continuă este utilizat în primul rând pentru companiile mature cu un istoric de creștere stabil. Ratele de creștere estimate variază de la o companie la alta, dar pentru majoritatea companiilor mature se poate presupune, în general, că creșterea viitoare a dividendelor va continua aproximativ la aceeași rată cu creșterea produsului intern brut nominal (PIB real plus inflație).

Creșterea dividendelor și a profitului

Creșterea dividendelor are loc în principal ca urmare a creșterii profitului pe acțiune (EPS). Creșterea câștigurilor, la rândul său, este rezultatul unui număr de factori, inclusiv: 1) inflația, 2) suma de numerar pe care compania o reține și o reinvestește și 3) rentabilitatea capitalului propriu (ROE). În ceea ce privește inflația, dacă producția (în unități) este stabilă, și atât prețurile de vânzare cât și

Costul materiilor prime și al altor costuri cresc odată cu rata inflației, și câștigurile pe acțiune vor crește în același ritm. Chiar și în absența inflației, EPS va crește și ca urmare a reinvestirii profiturilor obținute în perioadele trecute. Dacă nu toate câștigurile unei firme sunt plătite sub formă de dividende (adică, unele câștiguri rămân nedistribuite), valoarea capitalului investit pe acțiune va crește în timp, ceea ce ar trebui să conducă la un EPS și dividende mai mari.

Chiar dacă prețurile acțiunilor sunt o funcție a dividendelor așteptate, acest lucru nu înseamnă neapărat că corporațiile își pot crește prețurile acțiunilor pur și simplu prin creșterea dividendelor. Acționarilor le pasă de toate dividendele, atât actuale, cât și așteptate în viitor. Mai mult, ei au de ales între a primi dividende curente și viitoare. Companiile care plătesc dividende curente mari părăsesc neapărat nedistribuite și apoi reinvestesc o parte mai mică din câștigurile lor în afacere, reducând câștigurile viitoare. Deci întrebarea devine: acţionarii preferă dividende curente mai mari în detrimentul dividendelor viitoare mai mici sau invers? Nu există un răspuns simplu la această întrebare. Acţionarii vor prefera ca compania să păstreze câştigurile dacă are proiecte de investiţii foarte profitabile, dar vor dori ca compania să plătească dividende imediat dacă oportunităţile de investiţii sunt mici. Impozitele joacă, de asemenea, un rol - întrucât dividendele și câștigurile de capital sunt impozitate diferit, politica privind dividendele afectează tratamentul fiscal general al veniturilor investitorilor.

Există mai multe metode de evaluare a activelor, una dintre ele este metoda fluxului de numerar actualizat (DCF), pe care o preferă mulți experți din Rusia. Atunci când evaluezi un activ, trebuie să rezolvi două probleme dificile: formarea unei prognoze a fluxului de numerar și estimarea valorii companiei dincolo de sfera previziunii. Rezolvând prima problemă, pe baza planurilor noastre și a evaluărilor relativ precise ale mediului, planificăm și apoi actualizam fluxurile de numerar: atât intrări - venituri, cât și ieșiri - cheltuieli curente, investiții, plăți de dobândă; – și acesta este un subiect separat. Articolul nostru este dedicat întrebării modului de estimare a valorii unui activ în perioada post-prognoză folosind modelul Gordon.

Despre ce este acest articol?:

Perioada post-prognoză este matematic o rază nesfârșită îndreptată către un viitor incert, în timp ce perioada de prognoză este un segment finit al viitorului imediat.

Pentru a evalua un activ în perioada post-prognoză, se justifică folosirea termenului de valoare terminală, întrucât se presupune că proiectul a atins un nivel de creștere constantă sustenabilă (creșterea poate fi zero), în caz contrar este necesară construirea unui perioada de prognoză până la atingerea indicatorilor durabili.

Când estimăm valoarea unui activ în afara perioadei de prognoză, avem o serie de limitări și probleme:

Esența este aceeași - nu știm nimic despre acea „rază a timpului” și nu putem prezice nimic cu un grad de acuratețe care să ne satisfacă. Analiștii financiari se confruntă cu calcule în care prețul unui activ constă în 50-60% din evaluarea post-prognoză, acest lucru s-a datorat unei perioade scurte de prognoză sau a unor rate mari de creștere pe termen lung în perioada respectivă. Pentru perioada post-prognoză, este adevărat că, ținând cont de actualizare, ponderea evaluării fluxului de numerar al fiecărei perioade ulterioare tinde spre zero în timp; cu cât perioada de timp pe care am prezis-o și estimată este mai lungă, cu atât contribuția este mai mică. la valoarea totală a activului se va face prin valoarea terminală. Este necesar să se mențină un echilibru între nivelul de certitudine și ponderea evaluării post-prognoză.

Valoarea unui activ al cărui flux de numerar crește la o rată constantă poate fi estimată folosind următoarea formulă:

Unde CF– fluxul de numerar al ultimului an înainte de stabilizarea ratei de creștere;

g – rata de creștere pe termen lung sau perpetuă a fluxului de numerar;

După aplicarea unui număr de transformări aritmetice simple, folosind teoria limitelor și formula pentru suma termenilor unei progresii geometrice, transformăm formula în forma:

Această formulă se numește modelul Gordon. A fost numit după Myron J. Gordon, care a propus-o pentru prima dată într-o lucrare de cercetare comună cu Eli Shapiro, publicată încă din 1956 (Capital Equipment Analysis: The Required Rate of Profit Myron J. Gordon, Eli Shapiro Management Science. 1956. Vol. 3 Nr. 1. P. 102-110.). Denumirea istorică a modelului Gordon este modelul dividendului de creștere constantă.

Inițial, formula a fost aplicată la evaluarea instrumentelor financiare, acțiunilor, dar atunci când se consideră un proiect de investiții ca activ, se poate folosi și această formulă (vezi și despre analiza si evaluarea proiectelor de investitii ). Este important să se aplice modelul Gordon atunci când se calculează valoarea unei afaceri sau a unui proiect dacă sunt îndeplinite următoarele restricții:

Dacă înlocuim CF t +1 = CF*(1+g) în formulă, obținem o altă expresie populară pentru formula modelului Gordon:

Pentru cazul extrem în care rata de creștere este zero (g=0), modelul Gordon ar arăta astfel:

Modelul Gordon poate fi folosit în diferite moduri.

Este foarte controversată utilizarea formulei Gordon ca singură metodă de evaluare; este dificil să se realizeze asemenea parametri încât, încă de la începutul implementării, proiectul să genereze fluxuri de numerar la aceeași rată de creștere. Prin urmare, procesul de evaluare a proiectului arată de obicei astfel:

Să luăm în considerare un proiect pentru achiziționarea unei noi linii de producție: costul liniei este de 2 milioane de ruble, costul lucrărilor de punere în funcțiune este de 0,5 milioane de ruble, fluxul de numerar în primul an de funcționare al liniei este de 0,3 milioane, în al doilea – 0,4 milioane, în al treilea – 0,6 milioane, al patrulea – 0,7 milioane, al cincilea – 0,9 milioane, apoi fluxul de numerar se stabilizează și crește cu o rată de 3%. Rata de actualizare este egală cu costul strângerii de fonduri pentru proiect – 15%.

tabelul 1. Estimarea valorii fluxurilor de numerar în perioada de prognoză

|

Etapa de investitie |

Costul proiectului în perioada de prognoză |

||||||

|

Fluxul de numerar |

|||||||

|

Coeficient de reducere |

|||||||

|

Flux de numerar redus |

După cum putem vedea, proiectul nu se amortizează de la sine în termen de 5 ani de la perioada de prognoză.

Acum evaluăm proiectul în perioada post-prognoză.

Folosind formula lui Gordon, calculăm costul pentru ultimul an al perioadei de prognoză.

Costul total al proiectului este egal cu suma costului perioadei de prognoză și post-prognoză:

Formula pentru creștere zero este aplicabilă ca metodă de evaluare a proprietăților imobiliare, de exemplu, cunoaștem veniturile din chirii, care cel mai probabil nu se vor schimba și cunoaștem valoarea costurilor curente, care sunt, de asemenea, inelastice în timp, și cele care sunt elastic (costurile cu utilitățile) sunt compensate de chiriași separat, apoi valoarea proprietății va fi calculată folosind formula:

unde k este rata de capitalizare.

Să presupunem că există 1000 de metri pătrați. m de suprafață, care este închiriată la o rată de 200 de ruble pe an, consum specific pe 1 mp. m. suprafață – 100 rub. pe an, rata de capitalizare 12% pe an.

Flux de închiriere: 1000 * 200 = 200 mii de ruble.

Debitul pentru deservirea instalației este de 1000 * 100 = 100 de mii de ruble.

În consecință, costul obiectului la o rată de capitalizare de 12% = (200 - 100) / 12% = 833,4 mii de ruble.

Foarte des în planificarea afacerilor, când se formează un scenariu moderat pesimist (conform metodologiei Băncii Mondiale), creșterea zero este asumată și în perioada post-prognoză, iar valoarea terminală este estimată folosind formula Gordon pentru creștere zero.

Trebuie amintit că formula Gordon este un tip special de model de flux de numerar actualizat (DCF) pentru creștere constantă, și nu un model independent. Aplicați aceleași ipoteze de model ca și pentru calculele DCF.

Ceea ce este adesea trecut cu vederea atunci când se evaluează proiecte este că, pentru a menține orice nivel de creștere a fluxului de numerar, trebuie reinvestit un nivel suficient de fonduri în dezvoltare. Rata de reinvestire se calculează pe baza rentabilității capitalului implicat în calcul, de exemplu, dacă rentabilitatea capitalului este de 5%, atunci rata de refinanțare pentru exemplul nostru va fi egală cu: 3% / 5% = 60%.

Simț economic – pentru a asigura nivelul de creștere a proiectului în perioada post-prognoză menținând în același timp rata de rentabilitate a capitalului la 5%, trebuie să reinvestim 60% din fluxul de numerar.

În acest caz, formula Gordon este completată după cum urmează:

unde r este rata de reinvestire.

Apoi, ținând cont de reinvestire, costul nostru post-prognoză va fi calculat după cum urmează: 0,927 * (1-60%) / (10%-3%) = 3,09 milioane de ruble. Luând în considerare reducerea la anul curent - 1,54 milioane de ruble. Și costul total al proiectului: P = -0,69 + 1,54 = 0,84 milioane de ruble.

Dacă evaluăm startup-uri sau companii unice care pot genera fluxuri de numerar la o rată de creștere mai rapidă, modelul Gordon nu se aplică.

Presupunând o creștere stabilă a fluxurilor de numerar, presupunem sau presupunem astfel că compania sau proiectul nu este limitat de piață și de capacitatea de producție sau de accesul la capital. În plus, operăm într-o situație economică stabilă.

În paralel cu cercetările mele privind selectarea companiilor, am decis să privesc „modelul Gordon” și, în general, abordarea unei acțiuni ca „o obligațiune cu un cupon din ce în ce mai mare”. Interesant subiect.

De ce a devenit interesantă această abordare?

Motivul este că atunci când fac cercetări folosind propria mea metodologie, care practic are o părtinire „Graham”, aproape întotdeauna exclud din lista scurtă companiile care se potrivesc criteriilor lui Buffett (Buffett cumpără sau deține chiar și ținând cont de prețurile lor scumpe) - Coca- Cola , Gillette, American Express, McDonald's, Walt Disney și așa mai departe, dar nu trece deloc filtrele Graham. Deși au un venit stabil și nu există nicio îndoială cu privire la viitorul lor, pentru mine sunt foarte „scump”, și cel mai important, continuă să devină mai scumpe!!! Paradox sau normal???

Am decis să arunc o privire mai atentă la evaluarea acțiunilor din exterior plăți de dividende, și nu doar creșterea capitalului propriu și creșterea profitului net (cum a fost discutată problema în subiectul anterior - linkul de mai sus). „Dividendele” pot fi considerate „cuponul” unui stoc, iar în Rusia, apropo, scepticii analizei fundamentale acordă mai multă atenție dividendelor în calcule decât capitalului propriu și profitului net care rămâne în companie. Dividendele reprezintă un flux de numerar real pentru acționar și, dacă veți păstra acțiunile pentru totdeauna (cum ar fi Buffett), atunci va fi mai mult o investiție „ca într-o obligațiune”, mai degrabă decât într-o acțiune, ci doar o comandă. mult mai interesant...

În cursul clasic de analiză fundamentală (care se predă în toate universitățile din lume) există o metodă de evaluare a acțiunilor cu un dividend în creștere uniform, care se numește Modelul lui Gordon.

Modelul lui Gordon.

Dacă suma inițială a dividendului este D, în timp ce crește anual odată cu rata de creștere g, atunci formula valorii curente este redusă la suma termenilor unei progresii geometrice infinit descrescătoare:

PV= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = D*(1+g)/(r-g)

Unde PV- Valoarea curentă

r- rata de rentabilitate utilizată pentru a reduce veniturile viitoare

Nu prea prefer evaluarea companiilor pe baza metodelor DCF, din cauza complexitatii enorme a estimarii castigurilor viitoare (o modificare a unui parametru poate duce la modificari uriase in evaluare), dar in acest caz m-a interesat ce se poate obtine din această formulă (Gordon) - cunoscând prețul actual al acțiunii, ultimul dividend pentru 12 luni și rata de creștere a dividendului (cel puțin aproximativ) - puteți găsi rata r.

r = (D*(1+g)/PV + g)*100

Adică, găsiți aceeași rată de rentabilitate care este utilizată pentru a actualiza veniturile viitoare. Astfel, reducem la maximum punctul slab al oricarei analize – prezicerea viitorului. Plecăm de la tariful deja inclus în preț și analizăm cât de probabil este ca starea actuală să continue mult timp.

Apropo, am studiat acum câțiva ani un studiu despre investițiile în companii care au plătit dividende și în cele care nu. Care grup crezi că s-a dovedit a fi mai bun din punct de vedere al profitabilității? Desigur, companiile care au plătit dividende! Pot exista companii care nu au plătit dividende în acel studiu și nu le-au putut plăti în principiu din cauza poziției lor financiare slabe.

Desigur, dividendele sunt un derivat al profitului net, dar în orice caz, dividendele plătite și în creștere an de an sunt foarte bune!!!

Dar există o altă părere despre plata dividendelor de la același Buffett, compania sa Berkshire Hathaway nu plătește dividende și iată de ce - acest lucru este bine descris în scrisoarea către acționari din acest an -. Este interesant cum două abordări coexistă într-o singură persoană - nu plătește dividende pentru compania sa, dar îi place să primească dividende pentru investiții...)

Să revenim la formula lui Gordon și la întrebarea cum puteți cumpăra chiar și companii „scumpere”. Întrebarea este calitatea afacerii, brandul, „șanțul securității” - puteți citi multe despre asta de la Buffett, dar cum se pot traduce toate acestea în valori numerice obiective???

Voi încerca să analizez aplicarea formulei lui Gordon (se aplică foarte bine investițiilor lui Buffett - el deține acțiuni pentru totdeauna).

În primul rând, către companie deloc ar putea fi calculată folosind această formulă - ar trebui să fie stabilă plătiți dividendeși ar trebui crește(respectiv, profitul net, în caz contrar creșterea dividendelor se va raporta la indicatorul profitului net). Ceea ce deja reduce foarte mult numărul acestor companii.

Și în al doilea rând, trebuie să ai o mai mare încredere în continuarea acestei situații.

Cel mai probabil, acestea vor fi companii din sectorul de consum (datorită predictibilității mai mari a rezultatelor financiare și a ratelor de creștere a afacerilor) decât sectorul materiilor prime, unde o astfel de stabilitate este mai greu de realizat.

Coca cola.

Voi da un exemplu clasic de astfel de companie - Coca-Cola și un exemplu de investiție de succes într-o „companie scumpă”.

În iunie 1988, prețul acțiunilor Coca-Cola era de aproximativ 2,50 USD per acțiune (inclusiv 25 de ani de împărțire a acțiunilor). În următoarele zece luni, Buffett a cumpărat 373.600 de mii de acțiuni la un preț mediu de 2,74 USD per acțiune, ceea ce a reprezentat de cincisprezece ori câștigul și de douăsprezece ori fluxurile de numerar pe acțiune și de cinci ori valoarea contabilă a acțiunilor. Adică, nu se poate spune că Buffett a cumpărat acțiunile ieftin. L-a cumpărat scump.

Ce a făcut Warren Buffett? Pentru 1988 și 1989 Berkshire Hathaway a cumpărat acțiuni Coca-Cola în valoare de peste 1 miliard de dolari, care s-au ridicat la 35% din totalul acțiunilor ordinare, pe care Berkshire o deținea la acea vreme. A fost o mișcare îndrăzneață. În acest caz, Buffett a acționat în conformitate cu unul dintre principiile sale de bază de investiție: atunci când probabilitatea de succes este foarte mare, nu vă fie teamă să faceți pariuri mari. Ulterior, au fost achiziționate mai multe acțiuni la un preț mai scump - numărul a fost crescut la 400.000 de mii de bucăți (în acțiuni curente) pt. 1.299 de milioane de dolari. (3,25 USD per acțiune). Acest portofoliu este evaluat în prezent la 16.600 de milioane de dolari(41,5 USD per acțiune). Plus mai multe dividende 4 336 de milioane de dolari. (10,84 USD per acțiune peste 25 de ani)!!!

Warren Buffett a fost dispus să facă acest lucru deoarece credea că adevărata valoare a companiei era mult mai mare. Și s-a dovedit a avea dreptate!

Prețul acțiunilor, dolari

Dividende, dolari

Să ne uităm la cifre. Ce anume a inspirat această încredere? Voi număra pariul r după modelul lui Gordonși alți indicatori pentru ultimii 30 de ani.

Il puteti vizualiza aici -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Mă întreb dacă aceasta este o coincidență sau nu - dar după ce Buffett a achiziționat acțiunile - pariul r a crescut semnificativ datorită creșterii puternice a dividendelor (datorită creșterii profitului net, deoarece rata de plată a dividendelor a scăzut doar de la 65,3% în 1983 la 33,6% în 1997).

Rata R, %

Profit net, milioane de dolari

Creșterea dividendelor, %

Rata de plată a dividendelor, %

Compania Coca-Cola este o companie care plătește și mărește în mod constant dimensiunea dividendelor, reducând în același timp ponderea plăților de dividende (!), produce în mod regulat răscumpărări rezonabile, funcționează optim cu efect de levier și menține un nivel ridicat al ROE (aproximativ +30-35%) , - in general nu o firma, ci un ideal!!! Dar un ideal nu poate fi ieftin, acum P/E=19, P/BV=5,5 (în 1987 - 15 și 5). Se dovedește că, dacă o companie „scumpă” funcționează bine, crescându-și profitul net și dividendele an de an, va rămâne „scumpă” (și chiar va deveni și mai scumpă), iar cumpărarea unor astfel de companii este mai sigură decât cele foarte „ieftine” , dar cu perspective vagi.

Abordați o acțiune ca o obligațiune cu un cupon din ce în ce mai mare.

Dacă priviți acțiunile Coca-Cola ca pe o „obligățiune” al cărei randament al cuponului este în continuare în creștere, atunci în ultimii 25 de ani a devenit o super „obligățiune”.

Pe de o parte, dacă evaluăm div-ul în 1988. randamentul dividendelor pentru 1987 (0,0713) și prețul la sfârșitul lunii martie 1988 (2,39), apoi div. rentabilitatea în 2,98% cu un randament de 10T la acel moment 8,72% cumva nu am fost impresionat, dar asta e doar la prima vedere.

Creștere „cupon”, %.

Comparați cumpărarea unei „obligațiuni pe acțiuni” sau a unei obligațiuni de 10T?!

Tendința descendentă a randamentului pieței datoriilor și, dimpotrivă, creșterea așteptată a plăților de dividende au indicat în mod rezonabil că stocul este o investiție mai promițătoare - la urma urmei, odată cu creșterea randamentului pe „cupoane”, valoarea nominală a „legatura” în sine crește, de asemenea, de mai multe ori pe o perioadă lungă, deoarece adesea div. randamentul are o valoare aproape constantă, dar pe măsură ce dividendele cresc, și valoarea acțiunii în sine va crește (o „obligație” bună - randamentul cuponului crește și „valoarea nominală a obligațiunii” crește!!!).

Div. curent rentabilitatea acțiunilor Coca-Cola în ultimii 30 de ani, %.

Totuși, este de remarcat faptul că situația din 1988 era diferită de cea actuală - inflația și profitabilitatea pe 10T au început să scadă pe termen lung (după abundența din anii 1970-80), vânzările companiei au crescut efectiv (profitul net a crescut mai repede decât vânzările), vânzările au avut loc posibilitatea de a transmite creșterile inflaționiste de preț către consumatori, compania și-a extins sfera de vânzări (amintiți-vă cu Fanta, când era un produs natural la sfârșitul anilor 80 în URSS) către țările din prima. bloc comunist și așa mai departe...

Acum există și o mulțime de oportunități pentru companie - bunăstarea multor țări „sărace” este în creștere, ceea ce va crește și consumul de produse Coca-Cola (în curând va câștiga mai mult prin vânzarea de apă - în țările în care există sunt probleme cu apa în timp ce bunăstarea în aceste țări crește), „datoriile ieftine ajută la dezvoltarea unei afaceri extrem de profitabile pentru aproape nimic, iar o posibilă creștere a inflației va reduce semnificativ povara reală a datoriei. Deci, deși Buffett a cumpărat acțiuni Coca-Cola în urmă cu 25 de ani, el încă le deține. Și cel mai probabil le-aș cumpăra astăzi.

Rata R, rata de creștere a dividendelor, ROE sunt toate în stare satisfăcătoare în acest moment pentru compania Coca-Cola, dar îți dorești întotdeauna cel mai mic risc atunci când investești, ca să nu cumperi acțiuni „scumpe” în 2000, când sunt deja scumpe peste norma? Poate că există un criteriu specific când, până la urmă, nu este nevoie cumpărați acțiuni chiar și ale unei companii atât de grozave. Trebuie să studiem această problemă mai profund cu alte companii și pe o lungă istorie...

Vom cumpara si firme „scumpe”...) dar pe buna dreptate!

De continuat... Următoarea parte conține o listă a companiilor care au înregistrat o creștere a dividendelor în ultimii 10 ani. Sau este izolat fenomenul Coca-Cola?! Să începem cu mici...)))

Modelul Gordon este un alt model de evaluare a stocurilor bazat pe ipoteza că fluxurile de numerar vor crește pentru totdeauna la o rată de creștere constantă. Este mai simplu din punct de vedere al calculelor comparativ cu, dar se bazează și pe principiul, adică că valoarea justă a unei acțiuni este egală cu valoarea fluxurilor de numerar viitoare reduse la momentul actual.

Un alt nume pentru acest model este modelul de creștere Gordon. Are acest nume deoarece presupune că fluxurile de numerar viitoare vor crește pentru totdeauna cu aceeași rată de creștere, iar rata de rentabilitate necesară nu se va modifica. Prin urmare, modelul Gordon este cel mai potrivit pentru evaluarea stocurilor care au rate de creștere stabile a fluxului de numerar.

De exemplu, găsiți o acțiune care plătește dividende de foarte mult timp și în mod constant și care crește cu aproximativ 5% an de an. În ultimul an, dividendele s-au ridicat la 5 ruble, ceea ce înseamnă că anul viitor vor fi 5 * 1,05 = 5,25, în al doilea an 5,25 * 1,05 = 5,5125 și așa mai departe. Dacă doriți să obțineți o rentabilitate de 12% a investiției dvs., atunci utilizați această rată a dobânzii ca rată de reducere.

După cum puteți vedea în grafic, dividendele tind spre o valoare infinit de mare (barele albastre), valoarea lor actualizată, dimpotrivă, scade (barele portocalii), iar suma lor tinde spre o valoare finită (linia roșie atinge un platou) .

Pentru a fi mai clar, voi explica mai precis: valoarea actuală a dividendelor anul viitor este 4,6875, iar în 100 este 0,007872. Adică, cu cât mergi mai departe, cu atât valoarea actuală este mai mică, care în cele din urmă poate fi neglijată, deoarece impactul său asupra sumei totale a fluxurilor de numerar actualizate va scădea doar în timp. În cele din urmă, ajungem la o formulă simplă Gordon, care poate fi folosită pentru a calcula valoarea unui stoc.

Prețul acțiunii P = D1 / (k-g)

D1 este valoarea fluxului de numerar anul viitor, care este calculată ca D0*(1+g)

g este rata de creștere a fluxurilor de numerar viitoare

k este rata de actualizare.

În exemplul de mai sus, prețul acțiunii va fi de 75 de ruble.

Dacă fluxurile de numerar nu cresc, atunci formula devine P = D/k.

Fluxurile de numerar pot include atât dividende, cât și profit pe acțiune (EPS).

Schimbând puțin această formulă, puteți calcula profitabilitatea (rentabilitatea) stocului r=EPS/P. Acesta arată raportul dintre câștigul pe acțiune și prețul acțiunii. Această tehnică folosește , după ce a calculat r, îl compară cu randamentul curent al obligațiunilor de stat pe termen lung. Dacă r este mai mic, atunci stocul este supraevaluat; dacă este mai mare, este subevaluat.

Dezavantajele modelului

Primul dezavantaj al modelului Gordon este că poate include doar o rată constantă de creștere a fluxurilor de numerar, adică este un model cu o singură fază, ceea ce înseamnă că nu este potrivit pentru evaluarea companiilor ale căror fluxuri de numerar vor varia foarte mult. Pentru astfel de companii, un model cu mai multe faze este cel mai potrivit.

De aici rezultă că acest model este cel mai potrivit pentru a evalua companii mari, mature, care și-au epuizat deja potențialul de creștere. De exemplu, EPS-ul uneia dintre cele mai mari bănci din SUA, Wells Fargo, a crescut cu o medie de 7% pe an în ultimii 10 ani, Coca-Cola cu 5% și IBM cu 9%. După cum puteți vedea, profiturile lor nu cresc cu mai mult de 10% pe an.

Pentru ca formula lui Gordon să aibă sens, g nu poate fi mai mare decât rata de actualizare k – acesta este un alt dezavantaj al modelului. Mai mult, rata de creștere ar trebui să fie apropiată de rata medie de creștere a economiei, deoarece nicio companie nu poate crește la un ritm ridicat pentru totdeauna; mai devreme sau mai târziu va atinge un plafon.

Pe lângă aceste limitări, modelul Gordon are toate celelalte dezavantaje inerente modelului de fluxuri de numerar actualizate. Adică, este sensibil la datele de intrare și nu ia în considerare răscumpărările de acțiuni (când EPS poate crește, dar profitul companiei poate scădea), modificările politicii de dividende și altele. Prin urmare, atunci când utilizați acest model, trebuie să utilizați .

Modelul Gordon este utilizat pentru a estima costul capitalului propriu și profitabilitatea acțiunilor ordinare. Se mai numește și formula pentru calcularea dividendelor de creștere constantă.

Deoarece creșterea valorii sale depinde de viteza de creștere a plăților de dividende ale unei întreprinderi. Să ne uităm la formula modelului în Excel folosind exemple practice.

Sarcina modelului este de a estima costul capitalului propriu, profitabilitatea acestora și rata de actualizare pentru un proiect de investiții. Formula lui Gordon se aplică numai în următoarele cazuri:

Formula pentru estimarea randamentului capitalului propriu folosind modelul Gordon - exemplu de calcul:

r = D1/P0 + g

Pentru a afla dimensiunea dividendelor pentru perioada următoare, acestea trebuie să fie mărite cu rata medie de creștere. Formula va arăta astfel:

r = (D0 * (1 + g))/P0 + g

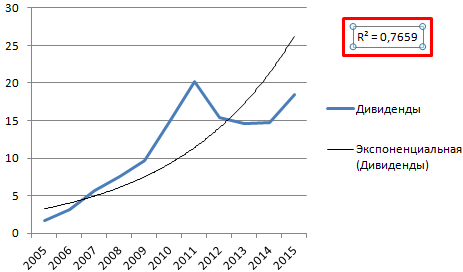

Să estimăm profitabilitatea acțiunilor Mobile TeleSystems OJSC folosind modelul Gordon. Să întocmim un tabel în care prima coloană este anul plății dividendelor, a doua este plățile dividendelor în termeni absoluti.

Formula lui Gordon „funcționează” în anumite condiții. Prin urmare, mai întâi verificăm dacă valorile dividendelor respectă legea distribuției exponențiale. Să construim un grafic:

Pentru a verifica, adăugați o linie de tendință cu valoarea de fiabilitate a aproximării. Pentru aceasta:

Acum este clar că datele din intervalul „Dividende” respectă legea distribuției exponențiale. Fiabilitate – 77%.

Acum aflăm valoarea actuală a unei acțiuni ordinare a Mobile TeleSystems OJSC. Aceasta este 215,50 ruble.

Astfel, randamentul așteptat al acțiunilor Mobile TeleSystems OJSC este de 38%.

Valoarea unui obiect de investiție la începutul perioadei următoare, conform formulei Gordon, este egală cu suma fluxurilor de numerar anuale curente și viitoare. Se capitalizează suma venitului anual - se formează valoarea afacerii. Acest lucru este important de luat în considerare atunci când evaluăm valoarea unei companii.

Calculul ratei de capitalizare folosind modelul Gordon în Excel se realizează conform unei scheme simplificate:

FV = CF (1+n) / (DR – t)

Esența formulei de estimare a valorii unei afaceri este aproape aceeași ca și în cazul calculării rentabilității viitoare a unui stoc. Pentru a determina valoarea unei afaceri, se iau indicatori ușor diferiți:

Diferența dintre numitorul ecuației (DR – t) se numește rata de capitalizare. Uneori, litera g este folosită pentru a desemna rata de creștere pe termen lung a fluxurilor de numerar.

Pentru a evalua o afacere folosind modelul Gordon, trebuie să găsiți produsul venit și raport.

Formula model este utilizată pentru evaluarea obiectelor de investiții și a afacerilor în condiții de creștere economică durabilă. Piața internă se caracterizează prin variabilitate, motiv pentru care utilizarea modelului duce la denaturarea rezultatelor.