Торговый эквайринг - это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

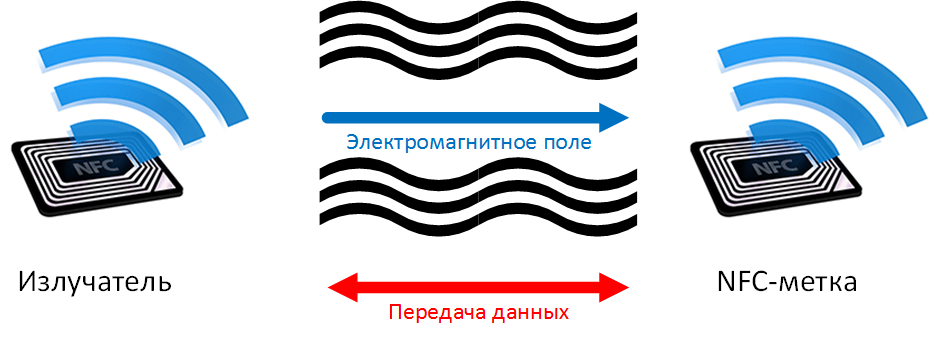

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

Что такое торговый эквайринг? Как подключить данную услугу? Какие есть выгодные тарифы для малого бизнеса?

Здравствуйте, уважаемые читатели нашего блога! На связи Эдуард, экономист и постоянный автор статей сайта.

Сегодня мы поговорим о такой услуге, как торговый эквайринг. Такой способ взаимных расчётов между покупателями и продавцами становится всё более популярным. Я расскажу о том, как подключить и запустить в работу эту услугу.

Мне приходилось сталкиваться с эквайрингом на практике, когда я работал в техническом отделе одного из банков, так что я в курсе всех нюансов и особенностей процедуры.

Читайте статью до конца - в финале вас ждут советы, как с помощью эквайринга повысить доходы вашего предприятия.

Торговым эквайрингом называется услуга, которая позволяет оплачивать товары и услуги при использовании банковской карты. Для списывания средств с карточного счета используются специальные терминалы или кассовые аппараты.

По мимо торгового существуют и другие виды услуг эквайринга. О том, и какие виды его существуют вы можете прочитать в одной из наших статей.

Такое оборудование устанавливается в торговых точках и предоставляется поставщиком услуг в аренду.

Торговый эквайринг - это возможность расплатиться за покупку, не используя наличные денежные средства.

Разобравшись с тем, что такое торговый эквайринг, можно немного ближе ознакомиться с механизмом проведения такой транзакции. Среди участников данной операции следует отметить продавца, покупателя, банк-эквайер и платежные системы.

Мы продаем POS-терминалы для эквайринга новые и Б/У с гарантией. По всей России и СНГ. https://mirbeznala.ru/collection/kategoriya-1

Также подключаем эквайринг по ставке 1.6% от каждой транзакции, если приобретут терминал у нас. И по ставке 2.2% если терминал бесплатный от нас.

В некоторых случаях к этому списку добавляются процессинговые компании, выступающие в качестве посредника между потребителем услуг и банком.

Многие крупные финансовые учреждения предлагают сегодня такую услугу от своего имени. Однако фактическим приемом и обработкой платежей занимаются платежные системы. Кроме этого, многие банки отдают такую услугу на аутсортинг.

Вся операция по приему платежа при использовании банковской карты занимает не более 1-2 минут.

Механизм оплаты состоит из следующих этапов:

Весь описанный процесс на практике занимает несколько секунд.

Если ваш бизнес работает в сегменте b2c, то важно обеспечить своим клиентам и покупателям разнообразные методы оплаты. И хотя расчёты наличными деньгами всё еще являются самым популярным вариантом, но каждая третья покупка уже оплачивается картой. Хотите увеличить обороты в своём бизнесе? Узнайте о том, какие преимущества может вам дать торговый эквайринг, и что это такое.

Ответ на вопрос: «Торговый эквайринг - что это за функция?» легко получить на практике в любом супермаркете и даже небольшом магазине. Это оплата, при которой покупатель рассчитывается банковской картой, - дебетовой или кредитной через специальное устройство (терминал).

В зависимости от типа связи - интернет или GPRS - терминалы различаются на стационарные и переносные. Расчёты картой через такие терминалы и называются торговым эквайрингом. Если же вместо терминала используется кард-ридер, для работы которого нужно подключать смартфон или планшет, то такой эквайринг называется мобильным.

По некоторым прогнозам, доля расчётов картами уже к концу 2018 года составит 40%, а к 2020 году вырастет до 50%.

Почему расчёты картой увеличат вашу выручку? Этому есть несколько причин:

Что касается самих продавцов, то для них эквайринг исключает затраты на инкассацию наличных средств и сводит на нет риск получения фальшивых купюр. Если же оборот вашей торговой точки превышает 40 млн рублей в год, то по закону «О защите прав потребителей» вы обязаны предоставить покупателю возможность оплаты картами национальной платёжной системы «Мир».

Установка терминала для обработки карт возможна как с кассовым аппаратом, так и без него. Если сейчас вы пользуетесь правом отсрочки на применение контрольно-кассовой техники, то можете установить только терминал. Но при этом не забывайте, что остался всего год до даты, с которой кассу будут обязаны применять и те, кто сейчас выписывает БСО или товарный чек. Выбирая терминал, уточните, с какими моделями касс он работает. Желательно установить модель, совместимую с большинством кассовых аппаратов.

Несмотря на скорость и кажущуюся простоту расчётов картами, эквайринг - это сложный технический процесс. Суммы с карты покупателя не зачисляются сразу на счёт продавца, а проходят через посредника - банк-эквайер.

Эквайером может быть не каждый банк, а только тот, который удовлетворяет требованиям платёжных систем. Самые распространённые из них - это Виза и Мастер-Кард, а сейчас к ним присоединилась и национальная система Мир.

Банк-эквайер должен иметь специальный процессинговый центр и обеспечивать быструю связь с использованием протоколов передачи данных. Кроме того, банк отслеживает наличие на карте необходимой суммы денег, а при их недостаточности блокирует процесс покупки.

После списания с карты суммы покупки деньги поступают к эквайеру, а затем (обычно на следующий рабочий день) переводятся на расчётный счёт продавца или исполнителя за минусом комиссии. То есть, учитывая важную роль кредитного учреждения в этом вопросе, надо задаться вопросом: «Эквайринг для ИП - какой банк выбрать?»

Конечно, при выборе банка для эквайринга, так же, как и при открытии расчётного счёта, надо учитывать его известность, стабильность, высокий рейтинг и участие в системе страхования вкладов. Мы провели небольшое исследование на тему «Торговый эквайринг - тарифы сравнение» известных банков и предлагаем с ним ознакомиться.

Эквайринг от Тинькофф банка интересен следующими особенностями:

Данные о комиссии за услуги Тинькофф банка мы свели в таблицы «Торговый эквайринг тарифы сравнение».

Для приобретенного терминала

Для терминала, полученного в бесплатную аренду

Как подключить торговый эквайринг Тинькофф:

Особенность эквайринга от Альфа-Банка - это мобильная версия терминала для приёма банковских карт. Такой терминал Pay-Me не уступает классическим POS-терминалам ни в скорости обработки, ни в безопасности, но при этом является более компактным.

Устройство стоит от 8 100 до 8 700 рублей за единицу и работает при подключении через Bluetooth к смартфону или планшету. Оплаченная покупателем или клиентом сумма поступает на ваш расчётный счёт на следующий рабочий день. Комиссия за проведение оплаты картой составляет от 2,5% до 2,75%, но не менее 3,5 рублей за один платёж.

Как подключить услугу эквайринга в Альфа-Банке:

Если же говорить про классический торговый эквайринг с подключением к стационарным терминалам, то Альфа-банк тоже предоставляет эту услугу, но на индивидуальных условиях. При этом требуется отдельная интернет-линия, вносится абонентская плата, а для согласования тарифов учитываются обороты продавца.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке - Альфа-Банке и получите бесплатно:

Если обсуждать торговый эквайринг (тарифы, сравнение) при подключении этой услуги через крупнейший российский банк, то можно отметить следующие особенности:

Чтобы узнать всё про торговый эквайринг - тарифы, сравнение условий подключения и работы - лучше напрямую связаться с банком, где вы уже открыли расчетный счет. В зависимости от города и предполагаемых оборотов вам предложат разные условия, поэтому однозначные рекомендации здесь дать нельзя.

Расскажем, что такое торговый эквайринг. Посмотрим, какие тарифы на эту услугу предлагает ТОП-14 банков России для предпринимателей. Приведем инструкцию, как подключить торговый эквайринг для бизнеса.

Мы собрали в одну таблицу тарифы на торговый эквайринг от ТОП-14 банков России.

| Банк | Комиссии | Цена оборудования, ₽ | Отзывов | Рейтинг | Официальный сайт | |

|---|---|---|---|---|---|---|

| Точка | 1,3% | 2,3% | 12 000 – 20 000 | 10 | ||

| Модуль-Банк | 1,6% | 4% | 8 000 – 35 000 | 10 | ||

| Тинькофф-Банк | 1,59% | 1,99% | Бесплатно | 10 | ||

| Сбербанк | 0,5% | 3% | Рассрочка от 1000, мес | 10 | ||

| Промсвязьбанк | 1,59% | 1,89% | Бесплатная аренда | 10 | ||

| Райффайзенбанк | 1,99% | Аренда 190 — 990, мес | 9 | |||

| Совкомбанк | 2,3% | Бесплатно | 9.43 | |||

| Альфа-Банк | 1,9% | 2,1% | Бесплатно | 10 | ||

| ВТБ | 1,6% | 2,7% | 5 000 – 41 500 | 10 | ||

| Авангард | 1,7% | 11,9% | Аренда 250 — 750, мес | 0 | ||

| МКБ | 1,65% | Бесплатная аренда | 10 | |||

| МТС-Банк | 1,69% | 1,69% | Аренда 1499, мес | 10 | ||

| Уралсиб | 1,65% | Аренда 2600, мес | 0 | |||

| Русский Стандарт | 1,8% | 2,2% | 17 600 – 30 000 | 9.5 | ||

| min | max | |||||

Торговый эквайринг – безналичная оплата услуг и товаров. Она есть во многих магазинах: в них установлены терминалы для карточек. Если вставить карту и ввести PIN-код, то деньги с нее спишутся и отправятся продавцу. С 2016 года в России работает и оплата смартфоном: покупатели не носят с собой карточки, а пользуются Apple Pay, Samsung Pay или Google Pay.

Обратите внимание, что торговый эквайринг – только в физическом магазине (том, который физически существует). Если принимать оплату в Сети, то это интернет-эквайринг. У него свои особенности и тарифы на обслуживание.

Ниже – краткое описание того, как работает торговый эквайринг в физическом магазине.

Мы подготовили список из 9 критериев, по которым можно подобрать лучший банк-эквайер.

Посмотрите, как банк-эквайер меняет комиссию в зависимости от оборота. Если условия такие, что можно платить банку меньше 2% от оборота, то в этом банке можно заказать эквайринг. Если же для комиссии в 2% и меньше нужен оборот от 500 000 ₽ в месяц и более, рекомендуем присмотреться к другим банкам.

Посмотрите, как банк выдает оборудование. Его нужно покупать или можно взять в бесплатную аренду? Обязательно ли покупать терминал в банке или эквайринг подключат к устройству, купленному где-то еще?

Банки берут дополнительную комиссию, если выручку от эквайринга нужно переводить на счет в другой компании. Из нашего ТОП-14 банков оформить эквайринг и не платить за то, что деньги переводят в иной банк, можно в Сбербанке.

Уточните у менеджера банка, насколько быстро в вашем магазине установят и подключат терминал. В большинстве банков из нашего ТОП-14 это сделают через 1-2 недели после заявки или раньше.

Если ИП и ООО работает с туристами, то ему лучше подключить эквайринг с поддержкой популярных за рубежом JCB, American Express, Union Pay. Терминалы должны принимать и MasterCard, Visa, МИР, наиболее распространенные в России.

Изучите, сколько берет банк за обслуживание счета. Может оказаться, что дешевые тарифы на эквайринг «компенсируются» дорогим обслуживанием. И наоборот: большая комиссия за «безнал» есть в банках, где обслуживание счета бесплатное.

Узнайте, сколько стоит выезд специалиста для настройки терминала и его ремонта. Цена на эти услуги индивидуальная, зависит от того:

Уралсиб и МКБ-Банк – компании из ТОП-15 банков, которые бесплатно научат сотрудников пользоваться терминалами. Это полезно, если покупается много разных устройств – POS-терминалов, пинпадов, онлайн-касс.

Рекомендуем самостоятельно определить, какие из девяти критериев наиболее важны для вашего бизнеса. Например, ИП и ООО, у которых небольшие доходы, стоит обратить внимание на требования к обороту – комиссии для такого бизнеса будет существенной. А крупному бизнесу рекомендуем выбрать банк, где быстрее всего устанавливают, ремонтируют терминалы и перечисляют деньги на счет.

Мы выделили три фактора, от которых зависит стоимость эквайринга:

Рекомендуем оценивать все факторы, влияющие на стоимость эквайринга. В банках, где небольшие комиссии, могут быть дорогие терминалы и тарифы на ведение счета. А в компаниях, берущих 2-3% с оборота, могут предоставить технику в бесплатную аренду и не брать комиссию за обслуживание счета.

Мы подготовили небольшой обзор всех видов техники для эквайринга. Описали не только терминалы, но и другое оборудование.

Устанавливаются в физических магазинах. Не перемещаются: подключение к интернету, как правило, через кабель. Используются магазинами, где уже есть кассы и оплата наличными.

Их можно носить с собой – работать в нескольких точках, а купить один терминал. У переносного оборудования есть аккумулятор, которого хватает на 2-3 дня работы. Имеют SIM-карты, работают без кассового модуля.

В POS-системы входят:

Самый дорогой вид оборудования для торгового эквайринга. Полностью заменяет традиционное рабочее место кассира. Подойдет новым магазинам, которые оборудуются «с нуля».

SMART-система состоит из:

Мобильный терминал, используемый в SMART-системе, меньше и дешевле, чем обычное устройство. Он подключается к смартфону или планшету по Bluetooth. Получается полноценный терминал, как в магазине.

Вспомогательное устройство. Это гаджет с клавиатурой для PIN-кода и экраном, куда клиент прикладывает карту/телефон или вставляет карточку. Пинпад не работает самостоятельно – только в связке с терминалом.

Нет. Если ИП или ООО хочет подключить торговый эквайринг, то понадобится банковский счет. Иначе некуда перечислять деньги, которые покупатели переводят по «безналу».

Если счет у предпринимателя уже есть, а выгодные условия по торговому эквайрингу дают в другом банке, то открывать счет необязательно. Можно оформить эквайринг в одном банке, а деньги получать в другом. Без дополнительных комиссий это сделает Сбербанк.

С 2017 года магазины, которые продают товары и услуги, должны иметь онлайн-кассы. Это требование Федерального закона N 54-ФЗ от 22 мая 2003 года. Если их нет, будут штрафы: для должностных лиц – от 1500 до 3000 ₽, для компаний – от 5000 до 10000 ₽.

Если в магазине подключен торговый эквайринг, то онлайн-касса все равно понадобится. Она оборудована фискальным накопителем, который отсылает все данные о продажах в ФНС. Это нужно, чтобы точно подсчитать налоги с магазина.

При подключении торгового эквайринга проверьте онлайн-кассы: они должны соответствовать требованиям закона. О штрафах за нарушения мы рассказали выше.

Мы подготовили краткую инструкцию, которая поможет подключить торговый эквайринг. В ней 7 шагов.

Подберите банк с лучшими условиями по торговому эквайрингу. Рекомендуем воспользоваться критериями, о которых рассказали выше.

Отправьте заявку на торговый эквайринг:

Консультант банка свяжется с вами и уточнит, для какого бизнеса нужен эквайринг. Он подробно расскажет об актуальных тарифах и поможет подобрать лучший.

Пакет документов для подключения торгового эквайринга:

Обратите внимание – этот список неполный. В вашем банке могут попросить другие документы.

Выберите технику, которая понадобится для торгового эквайринга. О видах оборудования мы рассказали выше. Подсказать, сколько единиц техники понадобится для магазина, сможет консультант банка.

Подпишите договор о торговом эквайринге в офисе или в интернет-банке. Он оформляется как дополнительный к договору об РКО.

Специалисты банка выедут в магазин, установят и настроят оборудование. Подготовьте условия для работы мастеров.

Специалисты банка-эквайера обучат сотрудников (если такая услуга есть). После этого можно включать оборудование и принимать от клиентов оплату по «безналу».

Как считают специалисты Альфа-Банка , торговый эквайринг увеличивает выручку бизнеса до 30%. А Юнистрим-Банк заявляет , что ИП с торговым эквайрингом зарабатывают на 80 000 ₽ в год больше.

По данным компании Uniteller, которая работает с предприятиями из 40 отраслей бизнеса и обслуживает больше 3,5 тысяя магазинов, с «безналом» клиент тратит на 30% больше, чем если бы он платил наличными.

Поэтому мы рекомендуем подключить торговый эквайринг для любого бизнеса. Среди ТОП-14 банков России есть те, которые берут 1,5-2% комиссии за все операции. А еще эти банки помогут установить терминалы, будут их обслуживать и переведут выручку в тот банк, куда удобно предпринимателю.