La stabilità finanziaria dell'impresa è caratterizzata da uno dei tali indicatori importanti come proporzione del capitale della Società, tenendo conto di tutti i fondi economici. Il coefficiente di indipendenza finanziaria è spesso considerato insieme al coefficiente di autonomia o alla concentrazione del capitale personale.

Per determinare questo indicatore, è necessario dividere il valore del patrimonio netto sul bilancio. Il valore del coefficiente ottenuto caratterizza l'impresa come indipendente dal capitale attratto, che appartiene ad altre società. Quindi, questa conclusione può essere fatta: l'organizzazione è considerata stabile nelle attività con un grande peso specifico di patrimonio netto.

Il valore normativo del coefficiente di autonomia non deve superare 0,5. Il coefficiente di dipendenza finanziaria è l'indicatore posteriore e può essere calcolato come rapporto del bilanciamento del saldo e del proprio capitale della società.

Un aumento di questa caratteristica significa che la quota di capitale attratta è aumentata. Quando il valore del coefficiente si avvicina a uno, si può concludere che la società utilizza quasi pienamente le proprie fonti di fondi di finanziamento.

La capacità dell'organizzazione di esistere e garantire regolarmente la sua produzione e l'attuazione di beni e servizi offerti senza attrarre il capitale di terzi è caratterizzato dalla stabilità finanziaria della Società. Sulla indipendenza della società, di regola, né condizioni esterne o interne non influiscono.

Quindi, un'impresa sostenibile ha sempre fondi sufficienti per:

È possibile ottenere soluzioni simultanee a queste attività solo dopo un tempo abbastanza lungo. La società deve mantenere la relazione ottimale tra mezzi attratti e la struttura delle attività.

L'idea principale è che la sostenibilità dell'impresa dipende direttamente dal numero di equità azionaria, che può utilizzare per ripagare gli account per tutti gli obblighi esterni. Dalla definizione segue che una società sostenibile può adottare fondi presi in prestito, tuttavia, dovrebbe il momento di rimborsare vari obblighi in tutto il tempo.

Il livello sufficiente del capitale proprio dell'organizzazione, che è impegnata in diverse aree di attività professionale, sarà diverso. Inoltre, questo indicatore influisce anche sul tipo di attività e dalla qualità della gestione della produzione. Se consideriamo un'organizzazione, anche il cambiamento nel suo processo di produzione può comportare un cambiamento nella struttura delle attività.

Per calcolare il rapporto dell'indipendenza finanziario, è necessario determinare la relazione tra le riserve, il capitale sociale e la quantità totale di fondi raccolti. La formula per i calcoli su gruppi di passività e risorse può essere utilizzata anche per calcolare questo indicatore.

In questa situazione, il capitale attratto è considerato l'ammontare di ciò che è rapido e lentamente implementato in produzione e ciò che non è attuato affatto. Quindi, il coefficiente è calcolato come privato tra capitale e questo valore totale. Il bilancio si applica nella formula seguente: è necessario relazionarsi gli indicatori nelle linee 490 e 700.

Nella riga 490, in conformità con il modulo n. 1, la quantità delle linee sottostanti si riflette:

Nel determinare la stabilità finanziaria, l'autonomia dell'impresa è la più importante. È determinato come privato tra capitale propria e altre risorse finanziarie. Il valore di questo coefficiente mostra una parte di tutte le attività che un'organizzazione può finanziare a proprie spese. Supponiamo che il coefficiente di stabilità finanziaria di alcune società sia 0.48. Ciò significa che la società può fornire solo il 48% delle attività per i suoi fondi.

E i proprietari e i finanziatori dell'azienda sono obbligati a seguire questo indicatore per diversi motivi. Quindi, il più basso questo coefficiente, inferiore la stabilità della società, che significa livelli ad alto rischio. Anche se l'organizzazione è attualmente stabile e le sue attività porta costantemente reddito, non significa che rimarrà solvente quando si cambia nelle condizioni di mercato.

Inoltre, il basso livello di capitale proprio della Società di solito porta a grandi costi finanziari, come i pagamenti degli interessi. La spesa operativa e finanziaria in questo caso supererà il profitto acquisito dalla Società, e questo inevitabilmente sarà il risultato in un momento imminente.

I proprietari dovrebbero valutare la prospettiva del lavoro dell'impresa per un periodo da tre a dieci anni. Il coefficiente di indipendenza finanziaria riflette un altro aspetto. Alta redditività ad una quota bassa della propria capitale parla di grande redditività.

La gestione della gestione dovrebbe trovare un compromesso nel soddisfare gli interessi dei proprietari, nonché nel garantire la sostenibilità economica dell'organizzazione.

Il coefficiente di autonomia o in un modo diverso è anche chiamato il rapporto di indipendenza finanziario dell'indipendenza finanziaria immette un gruppo che caratterizza la sostenibilità finanziaria dell'organizzazione.

Esistono quattro gruppi di coefficienti economici che determinano liquidità, redditività, attività commerciale e stabilità finanziaria. È importante notare una caratteristica qui. I primi tre dei coefficienti elencati sono caratteristici per la solvibilità a breve termine. La stabilità finanziaria sta considerando la solvibilità a lungo termine dell'impresa.

Il calcolo dell'indipendenza finanziaria e autonoma è più utilizzata dai gestori arbitrali, quando lo stato dell'impresa viene analizzato dal punto di vista del suo benessere finanziario. Questo è un decreto del governo della Federazione Russa, adottata il 25 giugno 2003.

Le fonti di formazione del proprio capitale circolante dell'impresa dipendono dal tipo di attività dell'azienda.

Quali sono le scadenze per il pagamento dei dividendi nel 2019 - noi.

Pertanto, il coefficiente di indipendenza finanziaria di solito ha il caso di gestori arbitrali e analisti finanziari nel determinare la sostenibilità economica dell'impresa.

Qualsiasi azienda mette l'obiettivo di generare il più possibile e rimanere allo stesso tempo stabile a lungo termine. Il valore normativo del coefficiente di autonomia può variare da 0,4 a 0,6. Se il valore normativo è inferiore a quello stabilito, questo suggerisce che la Società non sia economicamente sostenibile. Un indicatore più alto, ad esempio, l'autonomia superiore a 0,5 significa che l'organizzazione utilizza attivamente tutto il suo potenziale.

La stabilità finanziaria è considerata in confronto agli indicatori dei concorrenti che conducono le attività della stessa specie. I valori normativi differiscono in diversi settori. Pertanto, il coefficiente per le banche richiede un valore inferiore a 0,05. Nuove aziende che non hanno ancora avuto il tempo di stabilirsi, in attività professionali, viene solitamente utilizzata solo la propria capitale, quindi la sua quota sarà alta.

Se il coefficiente di stabilità finanziaria prende un valore negativo, l'organizzazione deve presto apportare modifiche al finanziamento, altrimenti affronta la bancarotta.

Il valore regolatori minimo non dovrebbe essere inferiore a 0.3. L'ottimale è la cifra di 0,5, ma può variare a seconda delle attività dell'organizzazione, che determina la struttura delle attività.

Quando il fattore di autonomia si impegna per uno, da un lato, è buono, dal momento che l'organizzazione utilizza tutto il suo potenziale, ma d'altra parte, non è sempre le migliori opzioni possibili. Pertanto, il più ottimale è un indicatore pari a 0,7 a 0,8.

Il coefficiente di indipendenza finanziaria determina il benessere dell'organizzazione. Se è finanziariamente stabile, può essere aggiornato e sviluppato, osservando il saldo tra risorse attive e passive.

La società è considerata così solo se la distribuzione di denaro all'interno è in modo ottimale ed equilibrato. Pertanto, il criterio principale della sostenibilità è il fatto che l'organizzazione è in grado di condurre attività attuali e coprire i prestiti effettuati.

I fatti che influenzano la posizione finanziaria dell'organizzazione sono i seguenti:

Gli ultimi due indicatori sono sotto controllo della stabilità finanziaria e dipendono direttamente.

Con un aumento del coefficiente, che determina il volume dei prestiti esterni durante il finanziamento dell'imprenditorialità, la solvibilità dell'organizzazione cade. Cioè, la società è sotto dipendenza finanziaria. La qualità dei rapporti delle istituzioni bancarie e dei loro partner è disciplinata dal rapporto di dipendenza finanziaria.

Tuttavia, i fondi propri della società in una grande quantità non garantiscono il suo successo. La redditività dell'attività professionale diventa più alta quando gli investimenti di terze parti sono attratti anche. Ecco perché è molto importante essere in grado di trovare un equilibrio nella quota di prestiti e fondi personali dell'organizzazione.

La sostenibilità finanziaria deve essere conforme ai requisiti del mercato, nonché per soddisfare tutte le esigenze che sorgono durante lo sviluppo dell'impresa. È caratterizzato principalmente dalla solvibilità dell'organizzazione.

Può sembrare che la solvibilità dimostra che la società abbia denaro gratuito, ma in pratica non è sempre il caso. Per qualche tempo, un'impresa può essere solvente se può vendere rapidamente una parte di qualsiasi proprietà.

Alcune imprese non hanno un'opportunità così tale perché i loro beni non possono essere tradotti in denaro velocemente. Ecco perché sono consuetudini di classificare alle attività liquide, cioè, la proprietà monetaria dell'organizzazione, i beni rapamizabili, ad esempio, vari depositi o.

Eventuali prodotti finiti sono implementati molto più a lungo e riferiti al terzo gruppo. Gli investimenti finanziari a lungo termine costituiscono il quarto gruppo. Il confronto di strumenti attivi e passivo fornisce una valutazione.

Quando si analizza il coefficiente di indipendenza finanziario, è necessario seguire il seguente piano:

Il risultato dell'analisi consente di simulare la sostenibilità finanziaria dell'organizzazione per un determinato momento.

La stabilità finanziaria è una poche specie:

Un'unità simile è effettuata sulla base del livello dei fondi presi in prestito nelle attività proprietarie dell'organizzazione.

L'attività finanziaria ed economica dell'impresa caratterizza l'indipendenza economica dal coinvolgimento dei fondi di terzi. Questo indicatore è il coefficiente dell'indipendenza finanziaria.

Il coefficiente di autonomia è un'impresa privata tra il proprio capitale capitale e attirava investimenti e capitali. La sua essenza è quella di mostrare quale parte dell'attività professionale è fornita con i propri soldi e qualche tipo di attività di istituti di credito. Tipicamente, queste informazioni sulla stabilità e sulla sostenibilità dell'organizzazione riguardano gli investitori che sono investiti nell'impresa e nelle sue attività.

Ad esempio, le istituzioni bancarie e gli altri investitori prendono una decisione sull'emissione di un prestito in base al coefficiente: l'indicatore sopra, il più probabile la possibilità di un prestito.

L'indicatore di autonomia sopra 0,5 indica che le organizzazioni possono essere affidabili perché possono in qualsiasi momento essere in grado di pagare con tutti gli obblighi di debito con fondi personali, anche se alcuni sono presi in prestito.

Tuttavia, la società che esiste solo a causa dei fondi raccolti, non può essere completamente sviluppata, poiché è costantemente necessario pagare con i creditori. L'interesse crescente non dà per far crescere il reddito aziendale.

Il framework rigido in cui dovrebbe essere posato il rapporto dell'indipendenza finanziario, ma gli economisti ritengono che il proprio capitale debba essere approssimativamente uguale al numero totale di beni.

Perché? La spiegazione è abbastanza semplice. Con il requisito dei creditori e degli investitori allo stesso tempo, forniscono debiti in tutti i conti esistenti, quindi, quindi, la società sarà in grado di realizzare in sicurezza la metà della proprietà formata. L'indicatore minimo non dovrebbe scendere al di sotto del 30-40%.

Regole del bilancio del moto dei soldi contanti con Excel, è possibile vedere in.

Tenere conto il coefficiente di autonomia (Altro il suo nome è il coefficiente di indipendenza finanziaria), che fa parte dei coefficienti finanziari della stabilità del Gruppo. Come probabilmente ricordi, ci sono quattro gruppi di coefficienti finanziari: liquidità, redditività, attività commerciale e stabilità finanziaria. Questo coefficiente appartiene all'ultimo gruppo. Immediatamente è necessario chiarire la differenza tra gruppi di liquidità e stabilità finanziaria, in quanto spesso confuso. La differenza chiave risiede in una diversa valutazione della solvibilità dell'impresa, quindi i coefficienti del gruppo di liquidità valutano la solvibilità a breve termine e i coefficienti del gruppo di sostenibilità finanziaria sono la solvibilità a lungo termine dell'impresa.

Considerare il coefficiente di autonomia (indipendenza finanziaria) secondo il seguente schema: Per prima cosa racconteremo del suo senso economico, allora presentiamo la formula di calcolo, quindi prendiamo un esempio per l'impresa della Russia di Severstal GUSC e non dimenticare di dire del valori normativi.

Il coefficiente di autonomia (analogico: indipendenza finanziaria) - mostra il grado di indipendenza dell'impresa dai creditori. Il coefficiente è definito come il rapporto tra patrimonio netto dell'importo totale delle attività, mostrando in tal modo la quota dei fondi propri nella struttura generale delle attività (che comprende fondi propri e presi in prestito). Se il rapporto di autonomia ha valori bassi, questo suggerisce che la società sia finanziariamente instabile (a seconda dei creditori).

Il rapporto di autonomia (indipendenza finanziaria) è utilizzato nell'analisi delle condizioni finanziarie dell'impresa da parte dei gestori arbitrali in conformità con il decreto del governo della Federazione Russa del 25/06/03 n. 367 "sull'approvazione delle regole per il ARBITRATION Gestione dell'analisi finanziaria ".

Pertanto, questo coefficiente è utilizzato dagli analisti finanziari per la propria diagnosi della sua azienda per la sostenibilità finanziaria, nonché i gestori arbitrati.

Elenchiamo i sinonimi del coefficiente di autonomia utilizzato da altri autori.

Indipendenza finanziaria

Coefficiente della propria concentrazione di capitale

Coefficiente di proprietà

Coefficiente di indipendenza

Equity to Total Assets,

EQ / TA.

In sostanza, tutti i nomi elencati sopra sono un coefficiente di autonomia, ma spesso in letteratura è chiamato diversamente.

Rivolviemo alla considerazione della formula per il calcolo del coefficiente di autonomia, che avrà la seguente forma:

Il coefficiente di autonomia (indipendenza finanziaria) \u003d proprio capitale / risorse \u003d P.1300 / p.1600

P.1300 - La somma di tutti i fondi propri,

P.1600 - La somma di tutte le risorse.

Secondo il vecchio saldo contabile (fino al 2011), il coefficiente di autonomia è stato determinato sulla base della formula:

Il rapporto tra Autonomia \u003d P.490 / P.700

In letteratura estera, il coefficiente di autonomia avrà la seguente forma:

Etta \u003d.CE /Ta.

CE ( Capitale azionario.) - capitale propria dell'impresa;

Ta ( Totale attivo.) - la quantità di beni.

Nella pratica globale dell'analisi finanziaria utilizzata coefficiente di dipendenza finanziaria (Rapporto del debito), che è affrontato ai sensi del rapporto di autonomia (indipendenza finanziaria). Il coefficiente di autonomia (indipendenza finanziaria) e il rapporto di dipendenza finanziaria sono simili, poiché in entrambi i casi è utilizzato il suo capitale unico e preso in prestito.

La formula per il calcolo del coefficiente di dipendenza finanziaria ha il seguente modulo:

Coefficiente di dipendenza finanziaria (Debito.rapporto) \u003d obblighi / beni

Secondo l'ordine del Ministero dello Sviluppo regionale della Federazione Russa del 17 aprile 2010 n. 173 (paragrafo 8.2.1.2), il coefficiente di dipendenza finanziaria aveva la seguente formula per il calcolo dei vecchi RAS:

Rapporto di dipendenza finanziaria \u003d (P.590 + P.690 - P.630 - P.640- P.650) / (P.700)

Sotto la nuova forma del bilancio, la formula acquisisce il seguente modulo:

Rapporto di dipendenza finanziaria \u003d (p. 1400 + pp. 1500 - p. 1530 - p. 1540) / p. 1700

La relazione contabile pubblica (bilanciamento e conto economico) è sufficiente per calcolare questo coefficiente.

Un altro coefficiente finanziario simile al coefficiente di autonomia è coefficiente di leva finanziaria(Debito in rapporto azionario). Questo indicatore è calcolato dalla seguente formula:

Coefficiente di lettura finanziaria \u003d obblighi / capitale propria

Questo coefficiente e il coefficiente di autonomia e il rapporto di dipendenza finanziaria mostrano la relazione tra i suoi fondi propri e presi in prestito. Consigliato e ottimale per la realtà russa Il valore di questo coefficiente è uguale a 1.

Per calcolare il coefficiente di autonomia, abbiamo bisogno di un equilibrio aziendale. Raccomando di intraprendere i dati finanziari dagli investimenti. Prendi il saldo per 4 periodi di rendicontazione: 3 e 4 trimestri del 2013 e i primi due trimestri del 2014. L'immagine con il bilancio importato di Severstal si trova sotto. Chiarire che la segnalazione è fornita sotto RAS (sistema di contabilità russo).

Calcolo del coefficiente di autonomia per OJSC Severstal

Il coefficiente di autonomia è 2013-3 \u003d 187646670/396107499 \u003d 0,47

Il coefficiente di autonomia è 2013-4 \u003d 191002492/399926531 \u003d 0,47

Il coefficiente di autonomia 2014-1 \u003d 181977490/391313809 \u003d 0,46

Il coefficiente di autonomia è 2014-2 \u003d 192818659/387994606 \u003d 0,5

Il coefficiente di autonomia per OJSC Severstal non è cambiato fortemente in tutti e quattro i periodi analizzati. Si può concludere sulla condizione finanziaria stabile dell'impresa.

In Russia, il coefficiente di autonomia ha un valore normativo di\u003e 0,5. Il valore ottimale nell'intervallo da 0,6-0,7. Ad esempio, in fonti straniere, il valore normativo di questo coefficiente negli Stati Uniti e in Europa è pari a 0,5, in Corea del Sud - 0.3. Il coefficiente di autonomia dovrebbe essere considerato in relazione alle imprese di un'industria. Ciò consentirà di determinare più accuratamente il suo posto nel sistema generale di imprese simili. Poiché i valori normativi proposti sopra solo solo raccomandazioni generali.

Sommario

Riassumenteremo l'analisi del coefficiente di autonomia (indipendenza finanziaria). È un coefficiente importante che riflette la sostenibilità finanziaria dell'impresa è obbligatoria per il calcolo e l'ulteriore analisi. Viene utilizzato, come regola, analisti finanziari e gestori arbitrali. Visualizza l'indipendenza dell'impresa dai creditori (fondi presi in prestito esterni).

Il coefficiente di autonomia finanziaria (o indipendenza) mostra la quota di beni che possono essere coperti a scapito dei fondi propri dell'impresa. Le restanti beni sono coperte da capitali prestiti. Il valore dell'indicatore è interessato agli investitori, alle organizzazioni bancarie. Più alto è il valore, l'impresa più indipendente.

Il coefficiente di autonomia dei fondi propri è uno degli indicatori della stabilità finanziaria dell'impresa. I loro valori caratterizzano la solvibilità a lungo termine dell'organizzazione.

Il coefficiente di autonomia (concentrazione di equità, proprietà dell'impresa) illustra il grado di indipendenza dell'organizzazione dai creditori. Definito come il rapporto tra equity alla grandezza di tutte le risorse. Cioè, mostra la quota di patrimonio netto nell'aggregato di beni, proprio e preso in prestito.

I valori elevati indicano indicare la stabilità finanziaria. Basso, al contrario, a una significativa dipendenza dai creditori.

Il coefficiente di proprietà è applicato da analisti finanziari, gestori arbitrati, istituti di credito e investitori.

Indicatore di formula generale:

CFA \u003d proprio capitale e riserve / beni.

La quantità di tutte le attività dell'impresa viene presa in considerazione (massimo liquido, rapidamente, lento e più difficile da pareggio).

Formula secondo il saldo contabile:

CFA \u003d p. 1300 / p. 1700.

In effetti, hai bisogno di numeri dal bilancio.

Calcolo del rapporto dell'indipendenza finanziario:

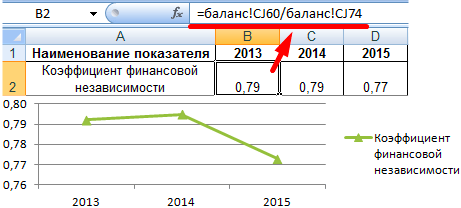

L'indicatore per tre periodi analizzati non è stato molto cambiato. Ciò che indica la condizione finanziaria stabile dell'azienda. Per trarre conclusioni sull'indipendenza dell'impresa dai fondi presi in prestito, è necessario conoscere il valore del valore.

Adottata restrizione normativa per le imprese della Russia -\u003e 0,5. Più alto è l'indicatore, più stabile è considerata la condizione finanziaria dell'organizzazione. Il valore ottimale è 0,6-0,7.

Se il coefficiente ha avvicinato l'unità il più possibile, forse il tasso di sviluppo della società è vincolato. La società intenzionalmente non attira il capitale preso in prestito, e quindi è privato di un'ulteriore fonte di finanziamento. Dopo tutto, a scapito dei fondi presi in prestito aumentano davvero i ricavi. D'altra parte, se la situazione del mercato peggiora, la situazione finanziaria della società si deteriorà.

I valori del coefficiente dell'impresa studiata (vedi sopra) non stanno cadendo al di sotto di 0,75. Quali conclusioni possono essere fatte:

Il valore normativo dell'indicatore è generalizzato. Il coefficiente di indipendenza finanziaria di una particolare società deve essere confrontato con lo stesso indicatore delle imprese di un settore. Questo approccio consentirà di determinare il luogo esatto della loro azienda tra i concorrenti.

L'organizzazione può essere riconosciuta finanziariamente indipendente Nel caso in cui, a causa delle proprie fonti, non solo le immobilizzazioni fisse (attività non correnti) si formano, ma anche parte delle attività correnti.

Per tasso L'indipendenza finanziaria è utilizzata il sistema di indicatori assoluti e relativi, vale a dire:

– coefficiente di indipendenza finanziaria generale (autonomia) , dando un'idea generale del livello di indipendenza finanziaria dell'organizzazione da fonti prese in prestito, cioè. da istituti di credito, banche e altri mutuatari;

– il coefficiente di indipendenza finanziaria in termini di attività correnti caratterizzando il livello di indipendenza finanziaria dell'organizzazione da fonti prese in prestito (obblighi per creditori, banche e altri istituti di credito) nella formazione delle sue attività attuali;

– coefficiente di indipendenza finanziaria nelle riserve Caratterizzazione del livello di indipendenza finanziaria dell'organizzazione da fonti prese in prestito nella formazione delle sue scorte.

- Capitale propria in circolazione

- Pure Assets.

Il coefficiente di indipendenza finanziaria generale (K 1) è consuetudine di contare sulla formula:

dove sk - capitale e riserve;

WB - Valuta contabile.

L'istituzione di un punto critico a livello di 0,5 è sufficientemente condizionale ed è il risultato del seguente ragionamento: se ad un determinato punto, creditori, banche e altri istituti di credito presenterà tutti i debiti al recupero, l'organizzazione sarà in grado di ripagare loro, vendendo metà della loro proprietà coperta (formata) a scapito delle proprie fonti, anche se la seconda metà della proprietà sarà dovuta a qualsiasi motivo per non liquido.

La partecipazione del patrimonio netto nella formazione delle attività correnti riflette la grandezza del patrimonio netto del fatturato dell'organizzazione 2 .

Il capitale proprio nel fatturato (circa) può essere calcolato in due modi, i risultati dei calcoli su cui dovrebbe essere naturalmente lo stesso, perché Entrambi si basano sull'uguaglianza bilancio.

Circa \u003d sk - wa

dove va è risorse non correnti, cioè. Risultato I r. Saldo contabile;

SC - Capitale dell'organizzazione, I.e. Totale 3 r. Saldo contabile.

Il modo II:

Sk \u003d oa - circa,

dove OA sta diventando risorse, cioè. Totale II r. Saldo contabile;

Obblighi dell'organizzazione, I.e. La somma dei risultati 4 e 5 dei bilanci.

Qui dovrebbe essere tenuto presente che il risultato del calcolo KM può avere un segno "-". esso si intende, che cosa, in primo luogo manca il suo capitale proprio nella circolazione dell'organizzazione e l'intera totalità delle attività correnti è formata a causa di fonti prese in prestito e, in secondo luogo Il proprio capitale non è abbastanza anche per la formazione di beni non correnti, cioè Le attività esteri nella somma del risultato negativo del calcolo degli SC sono coperte dagli obblighi dell'organizzazione.

Il NCD è la base per il calcolo del livello della sua partecipazione alla formazione di attività correnti, cioè. Il coefficiente di indipendenza finanziaria in termini di attività correnti, incl. Azioni, e ha anche un significato analitico indipendente nella valutazione pratica delle condizioni finanziarie dell'organizzazione.

Il coefficiente di indipendenza finanziaria in termini di attività correnti (K 2) 3, calcolato dalla seguente formula:

.

.

K 2 caratterizza la quota della partecipazione del capitale azionario (proprio) nella formazione delle sue attività attuali.

Generalmente accettato, incl. installato in tecniche ufficiali valore normativo (limite inferiore) per 2 è il valore uguale a 0,1..

Un indicatore di indipendenza finanziaria in termini di attività correnti può essere integrato con una caratteristica, cioè. coefficiente di indipendenza finanziaria in termini di scorte (K 3), che è calcolato dalla seguente formula:

,

,

dove s - le riserve dell'organizzazione (saldo contabile).

Valore normativo generalmente accettato per 3 mancanti. Raccomandazioni sul copyright qui: da 0,25 a 0,6-0,8 4.

Il calcolo dei coefficienti di indipendenza finanziaria (sostenibilità) produrrà nella tabella.

Indicatori di indipendenza finanziaria (sostenibilità)

(Mille rubli).

|

Indicatori |

Valore normativo |

All'inizio dell'anno di riferimento |

Alla fine dell'anno di riferimento |

La modifica |

|

|

Capitale e riserve | |||||

|

Obblighi (totale) | |||||

|

Valuta di equilibrio | |||||

|

Attività fisse | |||||

|

Attività correnti | |||||

|

Coefficiente di indipendenza finanziaria (sostenibilità) | |||||

|

Capitale propria in circolazione (skate): | |||||

|

II VIA | |||||

|

Il coefficiente di indipendenza finanziaria in termini di attività correnti | |||||

|

Il coefficiente dell'indipendenza finanziaria in termini di scorte | |||||

|

Il coefficiente di manovrabilità |

Sulla base della valutazione, tale caratteristica aggiuntiva, ma significativa della stabilità di una condizione finanziaria, come coefficiente di manovrabilità (K m):

.

.

Mostra quale parte del proprio capitale è in forma mobile, consentendo di manovrare relativamente liberamente con questi mezzi. Ministero dell'Economia raccomandato della Federazione Russa Il valore normativo per K M è 0,2-0,5. Più il valore del valore dell'indicatore a m fino al bordo superiore consigliato, maggiore è la possibilità della manovra finanziaria dall'organizzazione.

Ulteriori analisi dell'indipendenza finanziaria dovrebbero essere finalizzate a determinare le possibilità della sua crescita, che dovrebbero essere associate al miglioramento della composizione dei beni (formazione motivata), un aumento dell'efficienza del loro uso, perché Con la crescita degli studi sui capitali e dell'accelerazione del fatturato dei beni, con altre cose uguali, sono necessari meno risorse finanziarie, nonché con un aumento della quantità di profitto netto lasciato a disposizione dell'organizzazione.

Misure di indipendenza finanziaria :

1. Stabilire il patrimonio netto dovuto a:

Capitalizzazione dell'utile netto;

Contributi aggiuntivi dei fondatori;

Ricezione di nuovi fondatori;

Aggiuntiva emissione di azioni.

2. La formazione razionale di attività non correnti e correnti, tenendo conto del profilo dell'attività corrente dell'impresa e delle prospettive per il suo sviluppo.

3. Aumenta la restituzione delle attività non correnti e dell'accelerazione del fatturato delle attività correnti.

Il bilancio ti consente di avere un'analisi completa della situazione finanziaria dell'organizzazione. Gli strumenti principali per questo sono coefficienti diversi. Considera come viene calcolato e che mostra uno di loro - il coefficiente di indipendenza finanziaria (CFN).

La domanda sorge - da quale dipendenza così tanto gli uomini d'affari cercano di sbarazzarsi, cosa ha inventato il coefficiente speciale per questo?

Stiamo parlando di dipendenza da istituti di credito, o piuttosto, riguardo alla relazione tra i suoi fondi propri e presi in prestito. Sotto le "fonti esterne di fondi in questo caso, non solo i prestiti bancari o i debiti prima dei fornitori devono essere compresi, ma anche tutti i conti da pagare.

In particolare, i debiti attuali per salari, imposte o altri pagamenti obbligatori disponibili alla data di riferimento sono inoltre inclusi nelle risorse finanziarie prese in prestito.

Il coefficiente di indipendenza finanziaria in termini di struttura del saldo nel suo complesso mostra quale proporzione delle proprie risorse occupi i fondi della società.

In questo caso, il rapporto dell'indipendenza finanziario è determinato come il rapporto tra l'importo del proprio capitale sociale e di riserva alla valuta del saldo.

K1 \u003d (sk + rk) / b

Questo indicatore è anche calcolato in un senso più "stretto". Il coefficiente di indipendenza finanziaria in termini di formazione azionari indica che la loro quota della loro quota prevede a spese delle proprie risorse.

In questo caso, il coefficiente di indipendenza finanziario è calcolato come rapporto del proprio capitale circolante alla quantità totale di scorte.

K2 \u003d SOS / ZP

Il calcolo di questo indicatore analitico è effettuato sulla base dei valori delle linee corrispondenti del saldo contabile. Pertanto, "Traduci" le formule sopra riportate usando i numeri di righe numero 1.

Il coefficiente di indipendenza finanziaria "pieno" sul saldo è calcolato dalla formula:

K1 \u003d p. 1300 / p. 1700

Il coefficiente di indipendenza finanziaria del capitale circolante è determinato come segue:

K2 \u003d (p. 1300 - p. 1100) / p. 1200

Esempio

Considerare il saldo ingrandito dell'azienda e calcola sulla sua base sia dell'indicatore:

Risorse

Attività non correnti (p. 1100) - 100 milioni di rubli.

Attività correnti (p. 1200) - 400 milioni di rubli.

Saldo (pagina 1600) - 500 milioni di rubli.

Passivo

Capitale e riserve (p 1300) - 260 milioni di rubli.

Passività a lungo termine (p. 1400) - 40 milioni di rubli.

Passività a breve termine (p.1500) - 200 milioni di rubli.

Saldo (pagina 1700) - 500 milioni di rubli.

K1 \u003d 260/500 \u003d 0,52

K2 \u003d (260 - 100) / 400 \u003d 0.4

È chiaro che il rapporto di indipendenza finanziario è calcolato non per il bene del calcolo stesso, ma per valutare uno degli aspetti della situazione finanziaria del business. Nella prossima sezione, consideriamo come può essere disegnato sul fatto che la struttura ottimale delle fonti della società sia la struttura ottimale delle fonti della società.

Il valore normativo del KFN "totale" è superiore a 0,5. Quelli. Per garantire una stabilità finanziaria accettabile, almeno la metà delle risorse aziendali deve essere proprie.

Il coefficiente di indipendenza finanziaria della formazione del capitale circolante ha uno standard più elevato - da 0,6.

Pertanto, dall'esempio di cui sopra, si può concludere che in generale la posizione finanziaria dell'analizzata dell'azienda è stabile (K1 \u003d 0,52).

Tuttavia, una parte significativa del proprio capitale "congelato" in attività non correnti. Pertanto, la società sta vivendo una certa mancanza di fondi propri per il finanziamento delle attività correnti. Questo è indicato dal valore inferiore del coefficiente K2 - 0.4. Per evitare possibili problemi, è necessario aumentare la quota delle nostre risorse nella struttura del capitale circolante.

Per un'analisi più profonda, l'indicatore dovrebbe essere studiato in dinamica su diversi periodi e confrontare con i valori medi dell'industria e dei concorrenti (se tali informazioni sono disponibili).

A prima vista, si può dire che la crescita del CFN nelle dinamiche parla di migliorare la situazione finanziaria. Tuttavia, questo è vero solo per i casi in cui KFN non supera i valori normativi o superali è irrilevante.

Avvicinarsi al suo valore a quello non può essere chiamato positivo per l'azienda. In questo caso, ovviamente, i rischi associati al debito minimizzano. Ma, d'altra parte, limitato alle proprie risorse proprie, la società può causare molte opportunità di sviluppo a causa della mancanza di fondi.

Pertanto, il saldo tra fondi propri e presi in prestito dovrebbe essere mantenuto a livello ottimale, tenendo conto di tutti i fattori interni ed esterni.

È il rapporto dell'indipendenza finanziario che mostra il rapporto tra questi gruppi di risorse ed è lo strumento principale per controllarli.

Produzione

Il valore del rapporto dell'indipendenza finanziario mostra la relazione tra le proprie risorse aziendali e attratte. Viene calcolato, sia sul saldo del generale che separatamente in base al capitale circolante. L'analisi del CFN consente di controllare la struttura delle passività dell'impresa e garantire le sue risorse per lo sviluppo a rischi minimi.