Elemezzünk egy olyan mutatót, mint egy beruházási projekt belső megtérülési rátája, határozzuk meg a gazdasági jelentését, és részletesen vizsgáljuk meg az Excel segítségével történő kiszámításának példáját.

Belső megtérülési ráta(Angol) Belsőmértéknak,-nekVisszatérés,IRR, belső megtérülési ráta, belső kamatláb, belső megtérülési ráta, belső diszkontráta, belső hatékonysági mutató, belső megtérülési ráta) egy olyan együttható, amely a beruházási projekt maximálisan elfogadható kockázatát vagy a jövedelmezőség minimális elfogadható szintjét mutatja. A belső megtérülési ráta egyenlő azzal a diszkontrátával, amelynél nincs nettó jelenérték, azaz nulla.

CF t ( Készpénz folyam) - pénzforgalom a t időszakban;

IC ( Beruházás Főváros) - a projekt beruházási költségei a kezdeti időszakban (egyben cash flow CF 0 = IC).

t az időtartam.

|

★ |

A mutatót egy beruházási projekt vonzerejének értékelésére vagy más projektekkel való összehasonlító elemzésre használják. Ehhez az IRR-t összehasonlítják az effektív diszkontrátával, azaz a projekt megkövetelt jövedelmezőségi szintjével (r). Erre a szintre a gyakorlatban gyakran használják a súlyozott átlagos tőkeköltséget ( SúlyÁtlagosAz áraFőváros, WACC).

| JelentéseIRR | Hozzászólások |

| IRR>WACC | A beruházási projekt belső megtérülési rátája magasabb, mint a saját tőke és a kölcsöntőke költsége. Ezt a projektet el kell fogadni további elemzésre |

IRR | Egy beruházási projekt megtérülési rátája alacsonyabb, mint a tőkeköltség, ami azt jelzi, hogy a beruházás nem megfelelő. |

|

| IRR=WACC | A projekt belső megtérülése megegyezik a tőkeköltséggel, a projekt a minimálisan elfogadható szinten van, és pénzforgalmi kiigazításokat kell végezni és a pénzáramlásokat növelni kell |

| IRR1 >IRR2 | Az (1) beruházási projekt több befektetési potenciállal rendelkezik, mint (2) |

Megjegyzendő, hogy a WACC-összehasonlítási kritérium helyett a beruházási költségeknek bármilyen más akadályszintje lehet, amely diszkontráta becslési módszerekkel számolható. Ezeket a módszereket a "" cikk részletesen tárgyalja. Egy egyszerű gyakorlati példa az IRR összehasonlítása a bankbetét kockázatmentes kamatával. Tehát ha a beruházási projekt IRR=10%, a betét kamata pedig 16%, akkor ezt a projektet el kell utasítani.

A belső megtérülési ráta (IRR) szorosan összefügg a nettó jelenértékkel (NPV). Az alábbi ábra az IRR és az NPV közötti kapcsolatot mutatja, a megtérülési ráta növekedése a beruházási projektből származó bevétel csökkenéséhez vezet.

Tekintsünk egy példát a belső megtérülési ráta kiszámítására Excel használatával, két konstrukciós módszert elemezünk a függvény és a „Megoldások keresése” bővítmény használatával.

A program beépített pénzügyi funkcióval rendelkezik, amely lehetővé teszi ennek a mutatónak a gyors kiszámítását - IRR (belső diszkontráta). Meg kell jegyezni, hogy ez a képlet csak akkor működik, ha van legalább egy pozitív és egy negatív cash flow. Az Excel számítási képlete így fog kinézni:

Belső megtérülési ráta (E16)=VSD(E6:E15)

Belső megtérülési ráta. Számítás Excelben egy beépített képlet segítségével

Ennek eredményeként azt találtuk, hogy a belső megtérülési ráta 6%, majd a beruházás elemzéséhez a kapott értéket össze kell vetni a projekt tőkeköltségével (WACC).

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modiglanchi béta, VaR arányok kiszámítása) + árfolyammozgás előrejelzése |

A második számítási lehetőség a „Megoldások keresése” kiegészítő használatával keresi meg a diszkontráta optimális értékét NPV=0 esetén. Ehhez ki kell számítani a nettó jelenértéket (NPV).

Az alábbi ábra a diszkontált pénzáramlás évenkénti kiszámításának képleteit mutatja, amelyek összege adja a nettó jelenértéket. A diszkontált cash flow (DCF) kiszámításának képlete a következő:

Kedvezményes cash flow (F)=E7/(1+$F$17)^A7

Nettó jelenérték (NPV)=SZUM(F7:F15)-B6

Az alábbi ábra az IRR kiszámításának kezdeti nézetét mutatja. Észreveheti, hogy az NPV kiszámításához használt diszkontráta olyan cellára vonatkozik, amely nem rendelkezik adatokkal (ezt 0-nak kell tekinteni).

Belső megtérülési ráta (IRR) és NPV. Számoljon Excelben egy bővítmény segítségével

Most az a feladatunk, hogy a "Megoldások keresése" kiegészítővel végzett optimalizálás alapján megtaláljuk a diszkontráta (IRR) értékét, amelynél a projekt NPV értéke nulla lesz. Ehhez nyissa meg a főmenüben az "Adatok" részt, és abban a "Megoldások keresése" részt.

Ha rákattint a megjelenő ablakban, töltse ki a „Célcella beállítása” sorokat - ez az NPV kiszámításának képlete, majd válassza ki ennek a cellának a 0-val egyenlő értékét. A módosítandó paraméter az a cella lesz, amelynek értéke az a belső megtérülési ráta (IRR). Az alábbi ábra egy példát mutat a Solver bővítmény használatával végzett számításra.

Az IRR érték meghatározása NPV=0 esetén

Az optimalizálás után a program kitölti az üres cellánkat (F17) a diszkontráta értékével, amelynél a nettó jelenérték nulla. Esetünkben 6% -nak bizonyult, az eredmény teljesen egybeesik az Excel beépített képletével végzett számítással.

A belső megtérülési ráta (IRR) kiszámításának eredménye

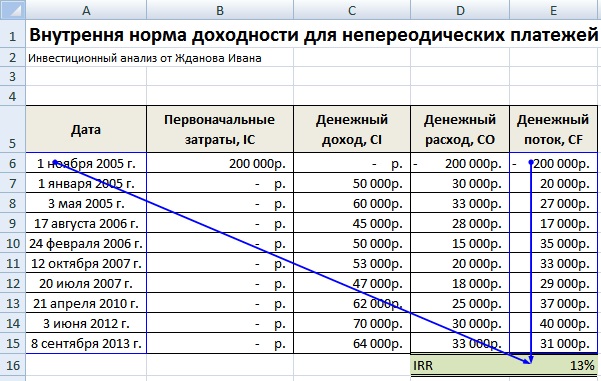

A gyakorlatban gyakran előfordul, hogy a pénzeszközöket nem rendszeresen kapják meg. Ennek eredményeként az egyes cash flow-k diszkontrátája megváltozik, ami lehetetlenné teszi az IRR-képlet használatát az Excelben. A probléma megoldására egy másik, CHISTVNDOH () pénzügyi képletet használnak. Ez a képlet dátumok és pénzáramlások tömbjét tartalmazza. A számítási képlet így fog kinézni:

CLEANINDOH(E6:E15;A6:A15;0)

A belső megtérülési ráta kiszámítása Excelben nem szisztematikus fizetések esetén

Befektetési elemzésben is használják módosított belső megtérülési ráta (módosított Belsőmértéknak,-nekVisszatérés,MIRR)- ez a mutató a projekt minimális belső jövedelmezőségi szintjét tükrözi a projektbe történő újrabefektetéskor. Ez a projekt a tőke újrabefektetéséből származó kamatlábakat alkalmazza. A módosított belső megtérülési ráta kiszámításának képlete a következő:

A MIRR egy beruházási projekt belső megtérülési rátája;

COF t - pénzkiáramlás t időszakokban;

CIFt - pénzbeáramlás;

r a diszkontráta, amely a súlyozott átlagos tőkeköltség WACC-ként számítható;

d a tőke-újrabefektetés kamata;

n az időtartamok száma.

A belső megtérülési ráta ezen módosításának kiszámításához használhatja a beépített Excel függvényt, amely a pénzáramlások mellett a diszkontráta nagyságát és az újrabefektetés megtérülési szintjét is felhasználja. A mutató kiszámításának képlete az alábbiakban látható:

TÜKÖR =TÜKÖR(E8:E17;C4;C5)

Fontolgat indikátor előnyei projektértékelés belső megtérülési rátája.

Először is a különböző beruházási projektek egymással való összehasonlításának lehetősége a tőkefelhasználás vonzereje és hatékonysága szempontjából. Például összehasonlítás a kockázatmentes eszközök hozamával.

Másodszor, a különböző beruházási projektek összehasonlításának képessége különböző befektetési horizontokkal.

NAK NEK a mutató hiányosságai tartalmazza:

Először is, a belső megtérülési ráta becslésének hiányosságai a jövőbeni készpénzfizetések előrejelzésének nehézségében rejlenek. A tervezett kifizetések összegét számos kockázati tényező befolyásolja, amelyek hatását nehéz objektíven felmérni.

Másodszor, az IRR mutató nem tükrözi a projektbe történő újrabefektetés mértékét (ezt a hátrányt a módosított belső megtérülési ráta MIRR oldja meg).

Harmadszor, az a képtelenség, hogy tükrözze a befektetésből kapott pénzeszközök abszolút összegét.

Összegzés

Ebben a cikkben megvizsgáltuk a belső megtérülési ráta (IRR) kiszámítására szolgáló képletet, részletesen elemeztük a befektetési mutató Excel használatával történő felépítésének két módját: a beépített függvények és a "Megoldások keresése" kiegészítőn alapuló szisztematikus. és nem szisztematikus cash flow-k. Kiemelték, hogy a beruházási projektek értékelésének második legfontosabb mutatója a belső megtérülési ráta a nettó jelenérték (NPV) után. Az IRR egy változata a MIRR módosítása, amely a tőke-újrabefektetés megtérülését is figyelembe veszi.

Amelyek versenyezhetnek azzal a joggal, hogy a "megbízhatatlan" befektetések legnépszerűbb válogatásának vagy átvilágításának minősüljenek.

A pénzügyi szakkönyvek nagyon kedvezően értékelik ezt a mutatót, széleskörű felhasználásra ajánlják.

A mai publikáció feladata, hogy a belső norma fogalmát röntgenpártatlansággal bontsa komponensekre, és elfogulatlan áttekintést adjon az érdeklődő olvasónak e módszer előnyeiről és hátrányairól, elsősorban a gyakorlati alkalmazása szempontjából.

Szokás szerint ecseteljünk néhány fontos szabályt, amelyek a tiszta elméletből következnek.

Ezen szabályok egyike különösen a rendelkezésre álló alternatív költségek nagyságánál többet kínáló befektetési lehetőségek megvalósulását jelzi.

Ez a tézis teljes mértékben igaznak mondható, ha nem az értelmezésével kapcsolatos számos hiba miatt.

Amikor a hosszú távú befektetések valódi megtérüléséről van szó, sokan összezavarodnak, ami könnyen megmagyarázható.

Sajnos még nem találtak fel egy egyszerű és kényelmes eszközt, amely lehetővé tenné, hogy kézzel, térdre állva, a kívánt érték túlzott mentális kiszámítása nélkül végezzen ...

A probléma megoldására egy speciális, ún belső megtérülési ráta, amelyet hagyományosan úgy emlegetnek IRR .

Ennek a mutatónak a kiszámításához meg kell oldania a "legegyszerűbb" egyenletet:

Azokban az esetekben, amikor T egyenlő 1, 2, sőt 3, az egyenlet többé-kevésbé megoldható, és viszonylag egyszerű kifejezések származtathatók az érték kiszámításához IRR a vonatkozó adatok helyettesítésével.

Azokban az esetekben, amikor T > 3, az ilyen egyszerűsítések már nem működnek, és a gyakorlatban speciális számítási programokhoz vagy helyettesítésekhez kell folyamodni.

Az elméletet a legjobban konkrét példákon keresztül lehet megtanulni.

Tegyük fel, hogy a kezdeti befektetésünk 1500 dollár.

A cash flow az 1. év után 700 dollár, a 2. év után 1400 dollár, a 3. év után 2100 dollár lesz.

Ha ezt a teljes értékkészletet behelyettesítjük az utolsó képletünkbe, az egyenletet a következő formában adjuk meg:

NPV = -1500 USD + 700 USD / (1 + IRR) + 1400 USD / (1 + IRR) 2 + 2100 USD / (1 + IRR) 3 = 0.

Először is számítsuk ki az NPV értékét at IRR = 0:

NPV = -1500 USD + 700 USD / (1 + 0) + 1400 USD / (1 + 0) 2 + 2100 USD / (1 + 0) 3 = +2700 USD.

Mióta megkaptuk POZITÍV NPV értéke, a kívánt belső megtérülési rátának is meg kell lennie TÖBB nulla.

Most számítsuk ki az NPV értéket, mondjuk IRR = 80% (0,80) mellett:

NPV = -1500 USD + 700 USD / (1 + 0,8) + 1400 USD / (1 + 0,8) 2 + 2100 USD / (1 + 0,8) 3 = -318,93 USD.

Ezúttal megkaptuk NEGATÍV jelentése. Ez azt jelenti, hogy a belső megtérülési rátának is kell lennie KEVÉSBÉ 80 %.

Az időmegtakarítás érdekében az NPV-t függetlenül számítottuk ki az értékek kezdeti adataival IRR, 0-tól 100-ig, ami után a következő grafikon készült:

Ahogy a grafikonból következik, az értékkel IRR, egyenlő 60%-kal, az NPV nulla lesz (azaz keresztezi az x tengelyt).

Megpróbálják megtalálni az elmélet mélyén belső megtérülési ráta némi befektetési érzék a következő következtetésekhez vezet bennünket.

Ha a lehetőség kerül KEVÉSBÉ belső megtérülési ráta, a beruházás indokolt lesz, és a megfelelő projektnek kell ELFOGAD.

Ellenkező esetben a befektetésnek kell MEGTAGADJA.

Nézzük meg még egyszer a diagramunkat, hogy megtudjuk, miért igaz ez.

Ha a diszkontráta (alternatív költség) 0 és 60 között van, azaz KEVÉSBÉ belső megtérülési ráta, a nettó jelenérték értékek halmaza lesz POZITÍV.

Ha az alternatív költségek és a belső megtérülési ráta értéke megegyezik, akkor az NPV értéke 0 lesz.

Végül, ha a lehetőség kerül MEGHALADJA a belső megtérülési ráta nagysága, az NPV értéke lesz NEGATÍV.

A fenti okfejtés minden olyan esetre igaz, amikor – mint a példánkban – a nettó jelenérték grafikon rendelkezik egyenletesen lefelé néz.

A gyakorlatban más helyzetek is lehetségesek, amelyek elemzése megmutatja, hogy végül a belső megtérülési ráta módszerének alkalmazása – egyéb feltételek fennállása esetén – miért vezethet téves következtetésekhez a befektetési döntések érvényességére vonatkozóan.

Ez azonban későbbi publikációink témája...

Az IRR (Internal Rate of Return) vagy IRR egy befektetési projekt belső megtérülési rátáját jelzi. Gyakran használják a növekedési kilátásokra és a jövedelmezőségre vonatkozó különböző javaslatok összehasonlítására. Minél magasabb az IRR, annál nagyobbak a növekedési kilátásai ennek a projektnek. Számítsa ki a GNI-kamatlábat Excelben.

Egyéb elnevezések: belső megtérülési ráta (nyereség, diszkont), belső megtérülési ráta (hatékonyság), belső ráta.

Az IRR együttható egy beruházási projekt minimális jövedelmezőségi szintjét mutatja. Más szóval, ez az a kamatláb, amelynél a nettó jelenérték nulla.

A mutató manuális kiszámításának képlete:

A gyakorlatban az IRR-t gyakran hasonlítják össze a súlyozott átlagos tőkeköltséggel:

Az IRR-t gyakran a bankbetét százalékához hasonlítják. Ha a betét kamata magasabb, akkor jobb, ha másik befektetési projektet keres.

Vegyük a számokat:

A kezdeti költség 150 000 volt, így ez a számszerű érték mínusz előjellel került a táblázatba. Most keressük meg az IRR-t. Számítási képlet Excelben:

A számítások azt mutatták, hogy egy beruházási projekt belső megtérülési rátája 11%. További elemzéshez az értéket összevetik egy bankbetét kamatával, vagy egy adott projekt tőkeköltségével, vagy egy másik beruházási projekt GNI-jével.

A GNI-t a rendszeres pénztárbizonylatokra számoltuk. Nem szisztematikus felvételekkel lehetetlen az IRR funkciót használni, mert Az egyes cash flow-k diszkontrátája megváltozik. Oldjuk meg a feladatot a CHISTWINDOH függvény segítségével.

Módosítjuk a táblázatot a példa kezdeti adataival:

A PUREWINDOH függvény kötelező argumentumai:

IRR számítási képlete nem szisztematikus kifizetésekhez:

Az előző két funkció jelentős hátránya az újrabefektetési ráta irreális feltételezése. Az újrabefektetés feltételezésének helyes elszámolása érdekében javasolt a MIRR függvény használata.

Érvek:

Tegyük fel, hogy a diszkontráta 10%. A befolyt bevételt évi 7%-os arányban lehet újra befektetni. Számítsa ki a módosított belső megtérülési rátát:

Az így kapott megtérülési ráta háromszor kisebb, mint az előző eredmény. És alacsonyabb finanszírozási arány. Ezért ennek a projektnek a jövedelmezősége kétséges.

Az IRR értéke grafikusan meghatározható a nettó jelenérték (NPV) és a diszkontráta függvényében. Az NPV a befektetési projekt értékelésének egyik módszere, amely a cash flow diszkontálási módszertanon alapul.

Vegyünk például egy projektet a következő pénzforgalmi szerkezettel:

Az NPV Excelben történő kiszámításához használhatja az NPV függvényt:

Mivel az első pénzáramlás a nulla periódusban történt, ezért nem szabad az értéktömbben szerepeltetni. A kezdeti befektetést hozzá kell adni az NPV függvény által számított értékhez.

A függvény 10%-os (0,10) árfolyammal diszkontálta az 1-4. időszak cash flow-it. Egy új beruházási projekt elemzésekor lehetetlen pontosan meghatározni a diszkontrátát és az összes pénzáramlást. Érdemes megvizsgálni az NPV e mutatóktól való függését. Különösen a tőkeköltségből (diszkontráta).

Számítsa ki az NPV-t a különböző diszkontrátákhoz:

Lássuk az eredményeket a diagramon:

Emlékezzünk vissza, hogy az IRR az a diszkontráta, amelynél az elemzett projekt nettó jelenértéke nulla. Ezért az NPV gráf és az x tengellyel való metszéspontja a vállalkozás belső jövedelmezősége.

A cikk elolvasása után az olvasó megtudhatja:

Minden befektető szembesül a javasolt beruházási projektek értékelésének problémájával. Ugyanakkor gyakran nehéz felmérni egy projekt jövedelmezőségét abban az esetben, ha a beruházások időben elhúzódnak.

Ebben az esetben a fő értékelési mutatók a következők:

A beruházási projektek eredményességének elemzésében az irr mutatót leggyakrabban a nettó jelenérték NPV mutatójával együtt alkalmazzák.

Általánosságban elmondható, hogy minden mutató, amely lehetővé teszi a projektekbe történő befektetés megvalósíthatóságáról szóló döntés meghozatalát, két csoportra osztható:

A statikus módszerek közismert képletek felhasználását jelentik a gazdasági hatékonyság értékelésére, ezért térjünk ki részletesebben a dinamikus mutatókra. A beruházási projekt gazdasági hatékonysága az npv és irr, valamint a mirr fontos mutatók, amelyek lehetővé teszik a befektetők számára a megfelelő döntések meghozatalát.

A beruházási projektek elemzésekor nagyon fontos mindkét mutatócsoport használata, mivel ezek kiegészítik egymást. Ebben az esetben a befektető objektív képet kaphat, amely lehetővé teszi számára a megfelelő döntés meghozatalát.

Tanács! Számos pénzügyi számológép vagy program létezik, köztük az EXCEL táblázatszerkesztőben lévők is, amelyek lehetővé teszik a projekt teljesítménymutatóinak kiszámítását. Használatuk jelentősen csökkenti a számításokhoz szükséges időt, és lehetővé teszi a befektetés megvalósíthatóságának alaposabb elemzését.

A nettó jelenérték számítása – az NPV a beruházás összege és a hitelkötelezettségek kifizetése, illetve, ha a kölcsön nem kerül felhasználásra, a projekt folyó finanszírozása utáni kifizetések különbözete. A számítást rögzített diszkontráta alapján végzik, az időtényező figyelembevétele nélkül, és lehetővé teszi a projekt kilátásainak azonnali felmérését.

![]()

Ahol:

Az elvégzett számítások értelmezése a következő logikai következtetéseken alapul:

Ez a mutató nagyon fontos a beruházási projektek értékelésekor, és más dinamikus mutatókkal együtt használják.

A beruházási projekt hatékonyságának irr mutatójának kiszámítása fontos gazdasági jelentéssel bír. Ennek az együtthatónak a kiszámítása abból áll, hogy megbecsülik azt a maximálisan megengedhető beruházási összeget, amelyet a befektető az elemzett projektre költhet. Az irr alkalmazásának hátránya a számítások bonyolultsága egy olyan befektető számára, aki nem rendelkezik gazdasági végzettséggel.

Tanács! A projekt eredményességének kiszámításához jól ismert mutatók ellenére nem szabad megfeledkezni arról, hogy ezek nem mindig veszik figyelembe az elemzett projektek sajátosságait, ezért szükség van további elemzési eszközök használatára.

![]()

Ahol:

Tanács! Az IRR a megtérülési ráta relatív mértéke, amelynél a nettó jelenérték nulla. Minél nagyobb a mutató pontossága, minél kisebb a D 1 - D 2 intervallum, a beruházási projekt kiválasztásának kritériuma a következő arány: IRR > D. Több projekt esetén előnyben kell részesíteni ahol nagyobb az IRR.

Ennek a mutatónak egy fontos előnye, hogy lehetővé teszi a projekt kilátásainak felmérését az infláció szempontjából. Tehát például, ha az IRR kisebb, mint a hivatalos inflációs érték, akkor azt átgondoltabban kell egy ilyen projektnek tulajdonítani, mivel a befektetés végül nem hoz nyereséget.

Tanács! Az irr kiszámítása után feltétlenül hasonlítsa össze az infláció mértékével! Ha a mutató értéke alacsonyabb, akkor további számításokat kell végezni, és elemezni kell a gazdaság általános fejlődési kilátásait.

Az npv irr befektetési mutatók elemzése segít azonosítani a köztük lévő különbségeket és hasonlóságokat.

Az NPV és az IRR számítása a projekt által generált cash flow-k diszkontálásán alapul:

Ezen mutatók közötti különbség abból is adódik, hogy az NPV pénzben, az IRR pedig százalékban mutatja az eredményt, ami sokszor érthetőbb a befektető számára.

A beruházási projekt Mirr-jét is gyakran használják. A módosított belső megtérülési ráta (MIRR) egy olyan diszkontráta, amely figyelembe veszi és kiegyenlíti a projektből származó források be- és kiáramlását. Ennek az együtthatónak a használata lehetővé teszi az újrabefektetési ráta objektívebb értékelését (lásd).

Ahol:

Befektetések npv irr: példák a problémamegoldásra. Vegyünk egy példát az NPV és az IRR kiszámítására. Ennek érdekében feltehetően két lakás felújítási beruházásának eredményességéről fogunk döntést hozni a további bérbeadás érdekében.

A kezdeti beruházás minden projektnél azonos, de a hozam minden lakás esetében eltérő lesz. Első pillantásra jövedelmezőbb az 1-es lakásba fektetni, mivel három év múlva a befektetésből származó nyereség 1800 ezer rubel lesz, ami 200 ezer rubel több, mint a második lakásból származó bevétel.

1. táblázat – Számítási adatok:

| évek | Lakás 1, ezer rubel | Apartman 2, ezer rubel |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Bérbeadásból származó jövedelem | 1800 | 1600 |

Melyik projekt lesz jövedelmezőbb?

A következő egyszerűsítéseket fogadjuk el:

Természetesen a valós projekteknél figyelembe kell vennie az összes árnyalatot, és tényleges adatokon alapuló számításokat kell végeznie, mivel ellenkező esetben torz adatokhoz juthat, amelyek nem teszik lehetővé a megfelelő döntés meghozatalát.

Az első lakás nettó jelenértékének kiszámítása:

Számítsa ki a második lakás NPV-jét:

Következtetés: Mindkét projekt nyereséges lesz, de az első projekt magasabb profitot hoz. De amint már említettük, a számítás eredményeként kapott előny nem egyértelmű. Ha a projekteket magas inflációs időszakban hajtják végre, akkor az első projekt jövedelmezősége egyáltalán nem nyilvánvaló, mivel a pénz értéke leértékelődik. Ebből a szempontból a második projekt jövedelmezőbb lesz.

A befektetési irr összeget az Excel táblázatkezelőben számoljuk ki. Ennek eredményeként azt kapjuk, hogy 1 lakás IRR = 9,7%, a második IRR = 3,9%. Ezért jövedelmezőbb az első lakás felújításába fektetni. Mint látható, a beruházási projektek npv irr teljesítménymutatóinak kiszámítása segít a helyes választásban.

A módosított megtérülési ráta mutatóját akkor használjuk, ha csökkenteni kell a befektetések hatását a számításokban. Folytatva a számítást a példánk szerint táblázatszerkesztővel, a következő értékeket kaptuk: az első lakásnál MIRR=9,8%, a második lakásnál MIRR=6,5%.

Következésképpen ez az együttható azt is megerősíti, hogy az első lakás felújításába fektetett beruházások nagy nyereséget fognak hozni. De amint azt már észrevette, a módosított együttható használatakor az értékek magasabbnak bizonyultak.

Az IRR az Internal Rate of Return rövidítése, ami oroszul "belső megtérülési rátát" jelent. Ez a neve a beruházási projektek értékelésének két fő módszere közül az egyiknek. Az interneten számos cikk található, amelyek összefoglalják ezt a témát a pénzügyi elemzési tankönyvekben. Közös hátrányuk, hogy túl sok a matematika és túl kevés a magyarázat.

Ez a cikk nemcsak az IRR képletét és definícióját tartalmazza, hanem példákat is talál ennek a mutatónak a kiszámítására és az eredmények értelmezésére.

Az IRR vagy belső megtérülési ráta az a kamatláb, amely mellett egy beruházási projekt összes cash flow-jának jelenértéke (azaz NPV) nulla. Ez azt jelenti, hogy ennél a kamatlábnál a befektető vissza tudja téríteni kezdeti befektetését, de nem többet. Ebben a cikkben egy kicsit részletesebben ismertetjük, hogyan kell használni az IRR-mutatót beruházási projektek jóváhagyására. Először meg kell tanulnia, hogyan kell kiszámítani a belső megtérülési ráta IRR értékét, vagy más néven a belső megtérülési rátát.

Az IRR kiszámításának matematikája meglehetősen egyszerű. A legjobb, ha elemi példákkal vizsgáljuk. Az oldal egyik korábbi cikkében szereplő mutató kiszámításához az A és B projektet azonos összegű kezdeti befektetéssel (10 000), de a következő 4 évben eltérő pénzbeáramlással használták. Kényelmes lesz ezeket a példákat használni az IRR-mutató kiszámításának képletének tanulmányozására.

A négyéves projektek összes cash flow-jának jelenlegi (a mai napig) értékét a következő képlet segítségével számítjuk ki:

ahol NPV - nettó jelenérték, CF - cash flow-k (Cash Flows), R -% ráta, tőkeköltség, 0,1,2,3,4 - a mostantól számított időszakok száma.

Ha az NPV-t nullával egyenlővé tesszük, és a CF helyett az egyes projekteknek megfelelő cash flow-kat helyettesítjük, akkor az egyenletben csak egy R változó marad A kamatláb, amely ennek az egyenletnek a megoldása lesz, pl. amelynél az összes tag összege nulla lesz, és ezt IRR-nek vagy belső megtérülési rátának nevezzük.

Az A projekt esetében az egyenlet a következőképpen alakul:

A B projekthez hasonló képletet írhat az IRR kiszámításához, csak a pénzáramlások különböznek:

A még világosabbá tétel érdekében egy idővonalon ábrázolhatja a projektből származó pénzáramlásokat, és megjelenítheti a diszkontálást. Például az A projekt esetében a belső megtérülési ráta számítása a következőképpen ábrázolható:

Általánosságban elmondható, hogy bármely beruházási projekt esetében az IRR kiszámításának képlete így néz ki:

ahol CF t - a projektből származó pénzáramlás a t időpontban, n - az időszakok száma, IRR - belső megtérülési ráta. Kérjük, vegye figyelembe, hogy az IRR fogalmának az NPV-vel ellentétben csak egy beruházási projekt esetében van értelme, pl. amikor az egyik pénzáramlás (általában a legelső) negatív. Ez a negatív cash flow a kezdeti befektetés. Ellenkező esetben soha nem lesz nullával egyenlő NPV.

ahol CF t - a projektből származó pénzáramlás a t időpontban, n - az időszakok száma, IRR - belső megtérülési ráta. Kérjük, vegye figyelembe, hogy az IRR fogalmának az NPV-vel ellentétben csak egy beruházási projekt esetében van értelme, pl. amikor az egyik pénzáramlás (általában a legelső) negatív. Ez a negatív cash flow a kezdeti befektetés. Ellenkező esetben soha nem lesz nullával egyenlő NPV.

Hagyományos számológép segítségével manuálisan nem lehet megtalálni az A és B projekt IRR értékét, mert ebben az esetben a 4. fokú egyenletet kapjuk (az IRR szorzója 4 lesz - a kamatláb a negyedik hatványig) . Egy ilyen n-edik fokú egyenlet megoldásának problémája kiküszöbölhető vagy pénzügyi számológép segítségével, vagy egyszerűbben, használhatja az Excel beépített funkcióját. Ez a függvény a Képletek -> Pénzügyi pont alatt található, és IRR-nek (Internal Rate of Return) hívják.

Az A projekt esetében az IRR értéke, amint az az alábbi ábrán látható, 14,48% lesz.

Az IRR függvény használatához az „értékek” sorban hivatkozásokat kell elhelyezni a tábla cash flow összegeit tartalmazó celláira. A „kitalál” cella üresen hagyható, ez az argumentum nem kötelező. A megjelenített érték 0,144888443 - ez lesz a kívánt IRR, azaz. a projekt belső megtérülési rátája. Ha ezt az értéket százalékra fordítjuk, akkor két tizedesjegy pontossággal 14,48%-nak felel meg.

A B projekt esetében az Excel szerinti IRR-érték 11,79%.

Ehhez a funkcióhoz fontos magyarázatokat adok a "Súgó" részből kiegészítéseimmel:

Más szóval, az Excel IRR-függvénye kiválasztással megkeresi az IRR-értéket, egymás után behelyettesítve az arány különböző %-os értékeit a képletbe, a "kitalálás" cellában lévő értéktől vagy 10%-tól kezdve. Ha az IRR függvény 20 próbálkozás után nem ad eredményt, akkor a #NUM! Ezért bizonyos esetekben, például ha több éven át számítja ki az IRR-t a havi áramlásokra, jobb, ha a „találgatás” cellába írja be a várt havi kamatláb összegét. Ellenkező esetben előfordulhat, hogy az Excel 20 alkalommal nem tud megbirkózni a számítással.

A személyi számítógépek megjelenése előtt az IRR meghatározására általában grafikus módszert alkalmaztak. Az alábbiakban az A és B projekt nettó jelenértékének változásait ábrázoló grafikonok láthatók a kamatlábtól függően. Grafikonok készítéséhez meg kell találnia az NPV értékét úgy, hogy a diszkontráta különböző értékeit helyettesíti az NPV képletben. egyik korábbi cikkemben olvashatod.

A fenti ábrán a kék grafikon az A projekt, a piros a B projekt. A grafikonok metszéspontja az X tengellyel (ezen a ponton a projekt NPV értéke nulla) adja meg ezeknek a projekteknek az IRR értékét. Könnyen belátható, hogy a grafikus módszer az A - 14,5% és a B - 11,8% projekteknél az Excelben talált belső megtérülési ráta értékéhez hasonló IRR-értéket ad.

A fenti ábrán a kék grafikon az A projekt, a piros a B projekt. A grafikonok metszéspontja az X tengellyel (ezen a ponton a projekt NPV értéke nulla) adja meg ezeknek a projekteknek az IRR értékét. Könnyen belátható, hogy a grafikus módszer az A - 14,5% és a B - 11,8% projekteknél az Excelben talált belső megtérülési ráta értékéhez hasonló IRR-értéket ad.

Bármely beruházási projekt olyan kezdeti beruházást (pénzkiáramlást) tartalmaz, amely a jövőben (ideális esetben) pénzbeáramláshoz vezet. Mit mutat egy beruházási projekt belső megtérülési rátája? Azt mutatja meg, hogy milyen hitelkamat mellett nem fogunk veszteséget kapni a befektetésünkből, pl. az összes pénzbeáramlás és -kiáramlás eredménye nulla lesz – nincs nyereség, nincs veszteség. Ebben az esetben a projektbe történő befektetésünk megtérül a projektből származó jövőbeni pénzáramlással, de végül nem fogunk keresni semmit.

Beruházási projekt értékelési szabály:

Ha a projekt IRR-je nagyobb, mint a vállalat tőkeköltsége (vagyis a WACC), akkor a projektet el kell fogadni.

Más szóval, ha a hitel kamata kisebb, mint a beruházási ráta (a projekt belső megtérülési rátája), akkor a felvett pénz hozzáadott értéket hoz. Mert egy ilyen beruházási projekt a bevétel magasabb százalékát fogja elérni, mint a kezdeti beruházáshoz szükséges tőkeköltség.

Például, ha évi 14%-os bankkölcsönt vesz fel, hogy egy üzleti projektbe fektessen be, amely évi 20%-os bevételt hoz, akkor pénzt fog keresni ezzel a projekttel. Ha a számításai tévesek, és a projekt belső megtérülési rátája 14% alatt van, akkor több pénzt kell adnia a banknak, mint amennyit a projektből kap. Vagyis veszteséget szenvedsz el.

Maga a bank is ezt teszi. Vonzza a pénzt a lakosságtól, mondjuk, évi 10%-kal (betéti kamatláb), és évi 20%-os hitelt ad ki (az adatot "a plafonról" vettük). Amíg a bank által elfogadott betétek kamata alacsonyabb, mint a bank által kibocsátott hitelek kamata, addig a bank ebből a különbözetből él.

Az IRR kiszámítása után megtudjuk a befektetett kölcsöntőke költségének elfogadható felső szintjét. Ha a tőkeköltség (amelyen a vállalat pénzügyi forrásokat tud szerezni) magasabb, mint a projekt belső megtérülési rátája (IRR), akkor a projekt veszteséget szenved el. Ha a vállalat tőkeköltsége alacsonyabb, mint a projekt IRR-je, akkor a vállalat bizonyos értelemben úgy fog működni, mint egy bank - a banki hitelek kamatai és a befektetés megtérülése közötti különbségből élnek.

Hogy még világosabb legyen az IRR kiszámításának logikája, hozok néhány példát az életből, amellyel egy hétköznapi ember találkozhat (és találkozik is).

Tegyük fel, hogy 6 000 000 rubel áll rendelkezésére. Jelenleg lekötött betétet helyezhet el a Sberbankban, mondjuk három évre. Az összeg nagy, ezért Oroszország legmegbízhatóbb bankjára van szükségünk. A Sberbank jelenleg 2 millió rubel feletti betétekre három évre szóló kamatlábat kínál évi 9,0% tőkésítés nélkül és évi 10,29% havi tőkésítéssel. Hogy mi ez, az a linken olvasható.

Mivel minden év végén kamatot vonunk le, ez egy nem kamattőkésített betét lesz, melynek mértéke évi 9% lesz. Minden év végén 6 000 000 * 0,09 = 540 000 rubel összegű összeget lehet kivenni. A harmadik év végén a betét lezárható a harmadik évre vonatkozó kamat és a 6 millió rubel tőkeösszeg eltávolításával.

Mivel minden év végén kamatot vonunk le, ez egy nem kamattőkésített betét lesz, melynek mértéke évi 9% lesz. Minden év végén 6 000 000 * 0,09 = 540 000 rubel összegű összeget lehet kivenni. A harmadik év végén a betét lezárható a harmadik évre vonatkozó kamat és a 6 millió rubel tőkeösszeg eltávolításával.

A bankbetét egyben befektetési projekt is, hiszen először a kezdeti befektetés (negatív cash flow) valósul meg, majd a projektünkből származó pénzbevételek beszedése. A bankbetét egy pénzügyi eszköz, és egy hétköznapi ember számára elérhető legegyszerűbb befektetési mód. Mivel ez egy beruházási projekt, kiszámolhatja a belső megtérülési rátáját. Valószínűleg sokan már kitalálták, hogy mi lesz az egyenlő.

A bankbetét belső megtérülési rátája (befektetés IRR) megegyezik ennek a betétnek a kamatával, azaz. 9%. Ha adózás után 6 000 000 rubelt örökölt, akkor ez azt jelenti, hogy a tőkeköltség az Ön számára nulla. Ezért egy ilyen beruházási projekt bármilyen betéti kamat mellett nyereséges lesz. De ha felveszünk egy bankban 6 milliós hitelt, és ezt a pénzt egy másik bankban betétre helyezzük nyereséggel, az nem fog működni: a hitelkamat mindig nyilvánvalóan magasabb lesz, mint a befektetési kamat. Ez a bankrendszer alapelve.

A szabad készpénzt más módon is fel lehet használni, nevezetesen lakást vásárolni Moszkvában, kiadni három évre, majd a harmadik év végén eladni ezt a lakást, hogy visszaadja az alaptőkét. Az ilyen projektekből származó pénzáramlás nagyon hasonló lesz a bankban lekötött betétből származó pénzáramokhoz: feltételezzük, hogy a számítás egyszerűsége érdekében a bérleti díjat a lakás bérlője azonnal fizeti az év végén. minden évben, és a lakás költsége rubelben három év után ugyanaz marad, mint most. Szándékosan leegyszerűsítem a helyzetet, összetettebb számításokat maga is elvégezhet.

Az interneten választottam ki a legelső lakást, amelyre 6 millió rubelért találkoztam Moszkva északnyugati részén. Egy ilyen egyszobás lakás bérlése havi 30 000 rubelbe kerül. Ezen ügyletek adóvonzatait az egyszerűség kedvéért nem vesszük figyelembe.

Tehát az év bérleti díja 30 000 * 12 = 360 000 rubel lesz. Az egyértelműség kedvéért az alábbi táblázatban együtt láthatók a két projektből származó pénzáramlások - a Sberbankban betét és egy 1 szobás lakás bérlése Moszkva északnyugati részén:

Az IRR kiszámítása nélkül is egyértelmű, hogy a bankbetét most jövedelmezőbb lehetőség. Ezt könnyű bizonyítani, ha kiszámítja a második projekt belső megtérülési rátáját - ez alacsonyabb lesz, mint a betét IRR-je. Ha ezt az egyszobás moszkvai lakást három éven belül bérbe adják, feltéve, hogy a harmadik év végén eladják, a beruházás IRR-je évi 6,0% lesz.

Ha nincs 6 millió rubel összegű öröksége, akkor ésszerűtlen ezt a pénzt hitelre felvenni egy lakás bérbeadásához, mivel a hitelkamatláb nyilvánvalóan magasabb, mint a projekt belső hozamának 6,0% -a. Ráadásul az IRR nem függ attól, hogy hány évre adják ki a lakást – a belső megtérülési ráta változatlan marad, ha három év helyett 10 vagy 15 évre adják ki.

Ha figyelembe vesszük egy lakás éves áremelkedését az infláció következtében, akkor ennek a projektnek az IRR-je magasabb lesz, például, ha az első évben (2015) egy lakás rubelköltsége 10%-kal nő. a másodikban (2016) 9%-kal, a harmadikban (2017) 8%-kal , majd a harmadik év végére 6 000 000 * 1,10 * 1,09 * 1,08 = 7 769 520 rubel áron értékesíthető. A cash-flow növekedése a projekt harmadik évében 14,53%-os IRR-t eredményezne. Ezért ha nagy pontossággal meg tudnánk jósolni a lakások jövőbeni rubelárait, akkor projektünk reálisabbá válna. De még mindig veszteséges a jelenlegi helyzetben, amikor a Központi Bank refinanszírozási ráta 17%, és ennek megfelelően minden banki hitel túl drága.

Az IRR függvény segítségével kiszámíthatja egy befektetési projekt IRR-jét a pénzáramlások közötti egyenlő időintervallumokkal. A számítások eredménye az időszak - év, negyedév, hónap - kamatlába lesz. Például, ha azt gondolnánk, hogy a lakásbérlés kifizetése minden hónap (és nem egy év) végén történik, akkor egy Excel-táblázatot kell készítenünk, amelyen 36, egyenként 30 000 rubel befizetés szerepel. Ebben az esetben az IRR függvény a projekt belső megtérülési rátájának értékét adja vissza havonta. Projektünk esetében az IRR havi 0,5%-nak bizonyult. Ez 6,17%-os éves %-os rátának felel meg ((1+0,005) 12 -1-ként számolva), ami nem sokkal több a korábban számított 6,0%-nál.

Ha saját kezűleg szeretné megkapni ezt az eredményt, feltétlenül töltse ki a "kitalálás" cellát - tegye oda 0,03-at, különben #NUM!-hiba jelenik meg a kimenetben, mert az Excelnek nincs elég 20 kísérlete az IRR kiszámításához.

Az Excel lehetővé teszi a projekt belső megtérülési rátájának kiszámítását még akkor is, ha a projektből származó pénzáramlások szabálytalan időközönként érkeznek. Egy ilyen projekt IRR-jének kiszámításához a CHISTWINDOH függvényt kell használni, és argumentumként nemcsak a pénzáramlással rendelkező cellákat kell megadni, hanem a bevételek dátumát is. Például, ha egy lakás eladási dátumát az utolsó bérleti díjjal együtt a negyedik év végére helyezzük át (17. 12. 31-ről 18. 12. 31-re), és a harmadik év végén nincs készpénzbevételek, akkor az IRR 6%-ról 4,53%-ra csökken évente. Felhívjuk figyelmét, hogy ebben az esetben a belső megtérülési ráta kiszámítása csak a NET INDOH függvény segítségével lesz lehetséges, mert az IRR függvény ugyanazt az eredményt adja, mint amilyen volt - 6%, azaz. az időtartam megváltoztatása nem veszi figyelembe az IRR-t.

A jelenlegi 17%-os refinanszírozási ráta megöli a vállalkozásokat és a bankokat is. Mert nehéz olyan beruházási projekteket találni, amelyek ilyen hitelkamat mellett megtérülnének. Hogyan lehet vállalkozást fejleszteni ilyen körülmények között? A fegyver- és kábítószer-kereskedelem természetesen ebben az esetben is nyereséges lesz, de a legtöbb vállalkozás a legjobb esetben is fennmarad, rosszabb esetben pedig csődbe megy.

És hogyan fognak a bankok keresni, ha ilyen magas hozamú beruházási projektek egyszerűen nem léteznek? És ahhoz, hogy emelt betétkamatot fizessenek nekünk, a bankoknak valahol pénzt kell keresniük ezért.

Oroszország ellenáll a rubel alacsonyabb árfolyamának a főbb devizákhoz képest, de a gazdaság magas kamatlábaival is megbirkózni már túl sok.

2014-ben ismételten hallottunk arról, hogy az Orosz Föderáció Központi Bankja inflációs célkövetést folytatott. És ez jó szándékkal történt – minél alacsonyabb az infláció, annál könnyebben megtérül a befektetés. De kiderült, hogy „a legjobbat” akarták, de „mint mindig” úgy lett. A mostanihoz hasonló drága valutával Oroszország sikeresen fejleszthetné saját termelését, az importhelyettesítés valósággá válna. De nem, nem keresünk egyszerű utakat, és ami a legrosszabb, nem tanulunk a hibáinkból. És úgy élünk, mint abban a viccben:

„Tavaly 100 hektár búzát vetettünk. A hörcsög mindent megevett... Idén 200 hektár búzát fogunk elvetni. Hadd fulladjon meg a hörcsög!”