Utolsó frissítés: 2019. március

A kapott örökség nemcsak vagyoni hasznot jelent, hanem az örökös eltartási, adófizetési stb. Az ingatlanadó kérdései különösen aggasztóak. Az örökös dönthet úgy, hogy az örökölt ingatlant megtartja magának, vagy eladja.

Annak meghatározásához, hogy az örökölt lakás eladásakor adóköteles-e vagy sem, csak a lakás tulajdonjogának idejét kell figyelembe venni. Felesleges az adófizetői státuszban előnyöket keresni. Lehetséges az adóterhek elkerülése a lakás három éves tulajdonjogának kivárásával, vagy az eladásból származó bevétel levonásokkal, kiadásokkal nullára csökkentése (ha a méret megengedi).

Példa: az örökösnek ¾ részesedése van a lakásban 2007 óta. 2018-ban ¼ részesedést örökölt ugyanabban az ingatlanban. 2019-ben mindent eladtak. A teljes tárgy tulajdonjogának időtartama az eladás időpontjában 12 év (2007-től 2019-ig). Ezért nincs szükség nyilatkozatra.

Vannak, akik összekeverik az adót és az illetéket. Ezek teljesen más fogalmak.

Az adó megállapítása egységes képlet szerint történik, megegyezik az egyéb (nem örökletes) lakóingatlan értékesítésének adózásával.

A személyi jövedelemadó összegének megállapítására vonatkozó eljárás vázlatosan a következő:

Néha tévesen úgy gondolják, hogy az ingatlanlevonást levonják az adó teljes összegéből. De nem, az 1 millió levonást az adásvételi szerződés összegéből vonják le, és nem az adó összegéből.

Példa tévedés: az objektumot 11 millió rubelért adták el. Az adózó először tévesen megszorozta az eladási árat a kulccsal (11 000 000 X 13% = 1430 000), majd levonta a levonást (1 430 000 - 1 000 000 = 430 000). Az eredmény 430 000 rubel volt, bár ennek 1,3 milliónak kell lennie (11 000 000 - 1 000 000 \u003d 10 000 000; 10 millió X 13%).

Itt minden rendkívül egyszerű - ez az összeg az adásvételi szerződés szövegében van feltüntetve. Számos pont megzavarhatja az adófizetőt:

Például szoba eladó. A felek úgy határoztak, hogy a fizetés 1 éven belül, havi 50 000 rubel összegű részletekben történik. Ezenkívül az utolsó fizetés 75 000 rubel. A tranzakciós ár 625 000 rubel lesz. (50 ezer X 11 + 75 ezer).

Például, a felek 1 000 000 rubel árban állapodtak meg. A vevők a lakóingatlan felkutatása, jogi tisztaságának ellenőrzése és a papírmunka segítése érdekében szolgáltatási szerződést kötöttek egy ingatlancéggel. Az elvégzett munkáért 100 000 rubelt fizettek. Az adásvételi tranzakció ára 1 millió rubel lesz, vagyis az ingatlanügynöki szolgáltatások költségeinek figyelembevétele nélkül.

Ez az az összeg, amellyel a tranzakciós ár adózás előtt csökken.

Ami a 30%-os kulcsot illeti, ez azokra a személyekre vonatkozik, akik nem az Orosz Föderáció adóügyi illetőségei. Vagyis azok, akik egy naptári évben 183 napnál rövidebb ideig állandóan Oroszországban tartózkodnak. A külföldieken kívül az orosz nem lehet adórezidens. Például külföldön van lakása, és főleg ott él. Általában véve nem az állampolgárság számít, hanem a folyamatos oroszországi tartózkodás ideje.

Az adóbevallást a területi felügyelőséghez kell benyújtani az állampolgár lakóhelyének regisztrációs hivatalos címe. Ez általában egybeesik az adózó állandó lakóhelyével.

Vagyis a dokumentumokat nem adják át:

mégpedig az állampolgár nyilvántartásba vétele.

Az IFTS-hez benyújtott dokumentumok listája:

Az IFTS-hez nem kell kérelmet és bejelentést benyújtani (mint például lakásvásárláskor levonás esetén). Valamint a tulajdonos státuszát igazoló dokumentumok a tranzakció előtt. Vagyis akár törvény, akár végrendelet alapján történt az öröklés, ez nem befolyásolja a forgalmi adót.

A kérelmeket másolatban adjuk át, melyet a nyilatkozó maga aláírásával igazol. Az ellenőrző munkatárs kérheti az eredeti példányok benyújtását a másolatok hitelességének igazolására.

Postai úton történő bejelentéskor a szerződések és fizetési dokumentumok másolatait közjegyzői hitelesítéssel hitelesítik.

Példa: 2018-ban kaptak pénzt az eladásból, így a nyilatkozatot a mellékletekkel 2019.04.30-ig kell benyújtani.

Példa: 2017-re az utolsó bevallási nap 2018.03.05.2019-ben a bevallás utolsó napja hétköznapra esik, vagyis nem lesz átutalás.

A jövedelemadó-bevallás benyújtásának három módja van:

Ha az örökös nem akar / nem tud maga foglalkozni az okirati kérdéssel, akkor ezt bármely vagyonkezelőre bízhatja, felvértezve egy speciális közjegyzői meghatalmazással.

Adót kell fizetni legkésőbb az év július 15-ig, amely a beszámoló után következik. De ha az utolsó nap hétvégére vagy ünnepnapra esik, a határidő meghosszabbodik az első munkanapig.

Például, a 2017. évi bevételnél az utolsó fizetési nap 2018. július 16., mivel 2017.07.15. vasárnap- szabadnap. 2019-ben a „15” szám hétköznapot jelent, ez az utolsó fizetési nap.

Személyi jövedelemadó csak banki átutalással fizethető. A fizetési részleteket megtalálod:

A tényleges fizetés teljesíthető:

Az adó összegét a legközelebbi egész számra kerekítjük (pennyegyenleg nélkül). Ha az egyenleg legfeljebb 50 kopecks, akkor azt nullának kell tekinteni, ha 50 vagy több, akkor az összeget a legközelebbi rubelre kerekítik.

Fizetni egyszerre teljes egészében és részletben is lehetséges. A fő feltétel, hogy az utolsó befizetés (amikor a teljes adóösszeg eléri az előírt összeget) július 15-e előtt megtörténjen.

A személyi jövedelemadó bevallások késedelmes benyújtása, vagy egyáltalán nem pénzbírsággal sújtható. Mérete 1000 rubeltől változik. az esedékes adó összegének 30 százalékáig. A bírság konkrét összegét úgy határozzák meg, hogy a személyi jövedelemadó összegének 5%-át meg kell szorozni a késedelmes bevallás benyújtása vagy az adóhatóság általi szabálysértés feltárása óta eltelt hónapok számával.

Példa: állampolgár 2019. szeptember 10-én, azaz 4 hónap 10 napos késéssel (késési idő 2019.04.30-2019.10.09) tett nyilatkozatot. A fennmaradó 10 napra (nem teljes hónapra) szintén 5% kerül felszámításra (mint egy teljes hónapra). A személyi jövedelemadó összege 100 000 rubel volt. Ennek eredményeként a bírság 25 000 rubel lesz. (100 000 X 5% X 5).

Felelősséget biztosítanak azért is, ha nem utalnak át pénzt a költségvetésbe.

Az adóellenőrzés szigorításának időszakában nagy az esélye annak, hogy adócsalásért elítélik. A bírságokat és kötbéreket figyelembe véve pedig drágább lesz az adótartozás, mintha jóhiszeműen és időben történik.

Ilyen körülmények között az ellenőrök nem egy külön adóra vonatkozóan végezhetnek szelektív (írói) ellenőrzést, hanem minden kötelezettség tekintetében átfogó (terepi) ellenőrzést. Ez rosszat vetít előre az egyéb adókötelezettségek megsértésének megállapítására.

A bevallást ellenőrizve az adóhatóság arra a következtetésre juthat, hogy a bevétel összege alulbecsült. Ez akkor fordul elő, ha a szerződés ára jóval alacsonyabb a piaci árnál, azaz kevesebb, mint az eladott ingatlan kataszteri értékének 70%-a. Ebből kifolyólag az adóellenőrzés az adó összegét erőszakosan megállapíthatja, pénzbírságot és büntetést szabhat ki a hiányos adófizetés miatt.

Kétféleképpen lehet kitölteni:

Ha valamilyen oknál fogva nem lehet programnyilatkozatot kitölteni, akkor a 3-NDFL-t az űrlapon kék vagy fekete tintapatronnal kell kitölteni javítások nélkül. A jelentések kézi kitöltésének szemléltető példáit letöltheti tőlünk és.

Annak érdekében, hogy elkerülje a hibákat a nyilatkozat önálló kitöltésekor, ha bonyolult számítása van, különböző típusú bevételek és levonások vannak, jobb, ha kapcsolatba lép egy könyvelői / jogi irodával. Kibocsátási ár 500-3000 rubel. az ügy bonyolultságától függően.

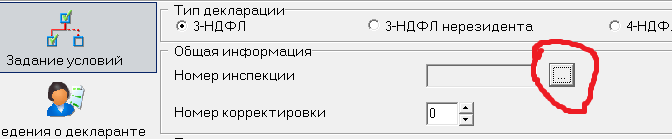

Nyissa meg a programot, és a felső részben válassza ki a "Feltételek beállítása" oldalt, majd töltse ki a szakaszokat:

| Szakasz neve | Kitöltési lehetőség | Grafikus kép |

| "3-NDFL" | |

|

| Általános információ. "Ellenőrzési szám" | Kattintson a lista gombra, és válassza ki az ellenőrzést. |  |

| Általános információ "Beállítási szám" | Ha a bevallást első alkalommal nyújtják be, akkor a szám „0”, ha korábban nyújtották be, akkor a szám megegyezik a korábban benyújtott 3 személyi jövedelemadó számával. | |

| Az adófizető jele | "Más személy" |  |

| "Ingatlan eladásból levonható" |  |

|

| "Személyesen". Ha a nyilatkozatot a gyermekre töltik ki, akkor azt a "Képviselő - FL" jelzi. |  |

A szükséges mezőket (teljes név, születési dátum, születési hely) ugyanúgy kell kitölteni, ahogyan ez az információ az útlevélben szerepel.

A szükséges mezőket (teljes név, születési dátum, születési hely) ugyanúgy kell kitölteni, ahogyan ez az információ az útlevélben szerepel.

A TIN személyesen van feltüntetve (a számok pontos kombinációja). Ha nem tudja a TIN-jét, itt megteheti.

Az ország kódja. Oroszország van kiválasztva, kódja az országosztályozóban 643.

Az „Információk a személyazonosító okmányról” részben válasszon egy útlevelet, kódja -21. Az útlevél adatai pontosan az útlevélből vannak kimásolva.

A regisztrációtól függően (állandó - a lakóhelyen vagy ideiglenesen - a tartózkodási helyen) kattintson a megfelelő értékre.

A regisztrációtól függően (állandó - a lakóhelyen vagy ideiglenesen - a tartózkodási helyen) kattintson a megfelelő értékre.

Nem okoz nehézséget a bejegyzések a következő sorokba: index, város, kerület, utca, ház, telefon stb.

A régiókódot a referencia ablakból kell kiválasztani. A település OKTMO kódja ezen a linken található.

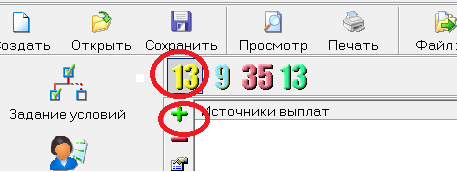

Aktiváljuk az "Orosz Föderációban kapott bevétel" oldalt.

| Szakasz neve | Kitöltési lehetőség | Grafikus kép |

| "Jövedelem ráta" | Rákattintunk a 13%-os adókulcsra (az ábra sárga színnel látható), és létrehozunk egy űrlapot, amely tükrözi a fizetési forrást (kattintson a zöld pluszra) |  |

| A felugró ablakban a felső sorba írjuk fel a lakás vásárlójának teljes nevét. A többi sor figyelmen kívül hagyható. |  |

|

Kattintson az alsó zöld pluszra, és töltse ki a megjelenő űrlapot.

|

|

|

|

A bevétel teljes összege automatikusan megjelenik. Az adóalapot önállóan kell megfizetni a jövedelem és a levonás különbözeteként. Az adó összegét is önállóan számítják ki (az adóalap 13%-kal megszorozva). |

|

Nyomtatásra küldés. Egy lapra csak egyoldalasan nyomtathat (csak az elülső oldalra, a lap hátoldala üres).

Az ésszerű adózó célja az adó csökkentése. A bevételek aluljelentésének két jogszerű módja van: levonás vagy kiadás.

A levonási jog gyakorlásához elegendő a 3 személyi jövedelemadó helyes kitöltése, figyelemmel a nyilatkozat megfelelő lapjaira és rovataira:

A fenti módon tett nyilatkozat esetén a levonás automatikusan érvényesül. További műveletek (kérelmek, értesítések, levelek stb. küldése) nem szükségesek.

A maximális összeg 1 millió rubel. Ezt a számot semmivel nem támasztják alá, hanem "vakon" alkalmazzák, függetlenül attól, hogy ki, milyen ingatlant ad el, mikor, kinek stb.

Példa: az eladási ár 1,5 millió rubel volt. Ilyen eredményt kapunk 500 000 rubelt. (1 500 000 - 1 000 000) X 13% \u003d 65 000 rubel.

Ha a lakást olcsóbban adják el, mint a levonás (1 millió rubel), akkor az adó "0". De ha 3 év nem telt el - ez a tény nem mentesít a nyilatkozattételi kötelezettség alól.

Az ingatlanlevonás az adóidőszak (naptári év) során egy összegben (1 millió rubel) eladott összes lakóingatlanra vonatkozik.

Példa 2018-ban egy állampolgár 2 lakást, 1 házat és 1 nyaralót adott el, azaz összesen 4 örökölt ingatlant. Az adóalap kiszámításakor nem lehet 4-szeres levonást (4 millió rubel) számolni. Az összes ingatlan levonható értéke 1 millió rubel lesz.

Példa: Egy polgár eladott egy általa 2 éve vásárolt lakást - a vásárlás költségét a kiadásokra fordíthatja. És örökölt két lakást, és ugyanabban az évben eladta - számukra csak 1 millió rubel ingatlanlevonást lehet figyelembe venni.

Öröklött lakás eladásakor az öröklési költségek elenyészőek. Alkalmazásuknak van értelme, ha párhuzamosan más drága ingatlantárgyakat is értékesítenek.

Egy adott tárgyra vonatkozó költségeket csak azon lakás vonatkozásában lehet figyelembe venni, amelynek megszerzésével felmerültek. Vagyis más ingatlanba át nem ruházható (saját költségrész irányadó rá).

Példa: Három eladó lakás:

az első 1 millió rubelért, örökletes. 1 millió rubel levonást alkalmazunk,

harmadik 2,5 millió rubelért - örökletes, a költségek 100 ezer rubelt tettek ki. (500 000 rubel. A második egyenlegét nem lehet visszaosztani a harmadik ingatlanra).

Ennek eredményeként a személyi jövedelemadót a következőképpen számítják ki: az első lakásra 0 rubel. (1 millió bevétel mínusz 1 millió levonás), a második esetében - 0 rubel. (3 millió bevétel mínusz 3 millió kiadás), a harmadik esetében 312 000 rubel. ((2,5 millió - 100 000 rubel) X 13%). A teljes összeg 312 ezer rubel.

A kiadások között csak a lakásszerzés közvetlen költségei (amelyet utólag értékesítenek) vehetők figyelembe. Az Oroszországi Szövetségi Adószolgálat számos pontosítása meghatározza a költségtípusok hozzávetőleges listáját:

A levonásokhoz hasonlóan, ha a költségek meghaladják az objektum eladási árát, az adó nullára csökken. Nincs negatív egyenleg.

Ezért lehetetlen a kiadás egy részét a következő adóévre átcsoportosítani, vagy a pénz egy részét a költségvetésből visszaadni a kifizető javára.

A bevallásban külön megjegyzés történik a kiadások megválasztására (kiegészítő nyilatkozatok, bejelentések stb. nélkül):

Ha az örökölt lakást/részesedést a gyermek számára tüntették fel, akkor általánosan adóalany lesz. Nincs korhatáros kedvezmény.

De maga a tinédzser 18 éves koráig nem tehet semmit:

Ezt a munkát a gyermek érdekében szülőnek, gyámnak, vagyonkezelőnek stb. kell elvégeznie. A törvényes képviselő kiszámítja a személyi jövedelemadó összegét, jegyzőkönyveket készít, és bemutatja az ellenőrzésnek, és átutalja a költségvetésbe.

A nyilatkozatot a gyermek nevében töltik ki, és a törvényes képviselő neve írja alá.

A Szövetségi Adószolgálat levelei azt írták, hogy a bejelentéshez nem szükséges a szülői státuszt igazoló dokumentumot (gyám, gyám, örökbefogadó szülő) csatolni. Véleményünk szerint azonban az adóhatóság nemkívánatos reakcióinak elkerülése érdekében körültekintően csatolni kell egy ilyen dokumentum másolatát (születési anyakönyvi kivonat, gyám kijelöléséről szóló aktus stb.).

Gyakran az örökösök eladják nekik az örökhagyó által hagyott lakást. A bevételből pedig azonnal más lakást vásárolnak. Kiderül, hogy egy naptári évben ugyanaz az adóalany két ügyletet köt lakások adásvételére.

Ezzel egyidejűleg a meghatározott örökös egyszerre két személyi jövedelemadó-levonásra jogosult („vásárláskor” és „eladáskor”).

Példa: az örökös 2017-ben örökölt egy lakást, amit 2018-ban 3,5 rubelért eladott. és ugyanabban az évben vett egy másikat 3,7 millió rubelért. A levonások alkalmazásával a következő eredményt kapjuk: az eladott lakásból az adó összege 325 000 rubel. ((3,5 millió rubel - 1 millió rubel) X 13%), amely 260 000 rubel csökken. (2 millió rubel X 13%). Ennek megfelelően 65 000 rubelt kell fizetni a költségvetésbe. (325 000 - 260 000).

Általában ingatlanvásárláskor adódnak problémák a levonással. Mivel ennek szigorú feltételei vannak:

Mivel a levonásokat egy (az ügyleteket követő évben benyújtott) bevallásban egyidejűleg jelentik be, az adóhatóság időben látja azokat, így nem lesz félreértés.

A részvényekkel folytatott tranzakciók jelentősen megnehezítik az adófizető életét. Nem mindig, miután eladtak egy örökölt részesedést egy lakásban, nem mindig lehet számítást végezni a klasszikus algoritmus szerint. Fontolja meg a jövedelemnyilatkozat jellemzőit a leggyakoribb helyzetekben.

A részvényes az ingatlannak csak a rá eső részét értékesíti, külön megállapodást kötve. Ebben az esetben a jelentéstétel egy tipikus modell szerint történik: a jövedelemadót 1 millió rubel levonása csökkenti. vagy kiadások. Így minden részvényes felhasználhatja az 1 millió rubel teljes levonását.

Ebben az esetben egy adásvételi szerződés lesz. A levonás a részesedés nagyságával arányosan 1 millió rubelre alkalmazható. Az egyes részvényesek (adóköteles) jövedelmének összegét az ügyletben részt vevő felek közös belátásuk szerint határozzák meg (ezt az információt a megállapodás szövege tükrözi). A méreteket tetszés szerint oszthatja szét, egészen addig, amíg az egyik eladó (társtulajdonos) „0” rubelre lesz jogosult, és ennek megfelelően a teljes eladási érték más (egyéb) részvényesekhez kerül. Ha nem megállapodás szerinti szétosztásra kerül sor, akkor mindegyik a szerződés teljes árából való részesedés arányában jár.

Példa: az objektumot két részvényes értékesíti ¾ és ¼ részvényekkel. Az első tulajdonos 750 000 rubel levonást alkalmazhat. (1 millió X ¾), egy másik részvényes 250 000 rubelt.

Rendes helyzet, amikor az örökölt lakásban lévő részvények eladása a 3 évnél rövidebb vagy ennél hosszabb időtartamú tulajdonosok által. Bár itt minden nagyon világos. Az első részvényes általában adómentes, a második pedig részesedése arányában jogosult a levonás igénybevételére.

Példa: három tulajdonostárs 1/5, 2/5 és 2/5 hányaddal. Az első 1992 óta (több mint 3 éve), a többi 2017 óta (kevesebb, mint 3 éve) birtokol részesedést. A lakás egészében eladó. Az első mentesül az adó alól egy részvény eladása esetén, a második és a harmadik pedig 400 000 rubel levonást alkalmazhat. (1 millió X 2/5).

Alternatív megoldásként a bevétel csökkenthető költéssel. Mennyit költöttek (ingatlannyilvántartásra), ennyivel csökkenthető a bevételi oldal. A költségek mindig egyediek. Az arányok és az elosztási megállapodások nem vonatkoznak rájuk.

Az egyszeri részvényeladás másik jellemzője, hogy minden adózó-részvényesnek joga van önállóan eldönteni, hogy mire használja fel (levonás vagy költség). Nem lesz szabálysértés, ha az egyik költséget, a másik pedig fix levonást választ. Ám ez utóbbinak továbbra is joga van a lakásrész nagyságával arányos önrészt alkalmazni.

Előfordulhat, hogy egy naptári évben egynél több ingatlanrészesedést ad el egy tulajdonos, aki 3 évnél rövidebb ideig birtokolja azokat. Akkor a következőkre kell figyelni.

A bevételt minden tranzakcióra egyszerű aritmetikai összeadással összegzik.

Tegyük fel, hogy három részvény eladó. Két apartmanban: ½ és ¼ egyenként. Plusz egy a szobában, 1/3 méretű. A lakásokban megállapították, hogy az alkatrész ½ eladási összege 750 000 rubel, egy másik eladó ¼ részéért pedig 500 000 rubelt kap a társtulajdonos. A szobát 900 000 rubelért adják el. és nincsenek feltételek az eladó részvényesek közötti bevételelosztásra vonatkozóan. Tehát az adófizetőnek 300 000 rubelt kell fizetnie. (900 000 X 1/3). Így az ingatlanban lévő összes alkatrész eladásából az adóbevétel 1 550 000 (750 000 + 500 000 + 300 000) rubel lesz.

A költségek bármilyen méretűek lehetnek. Példánkban nem több, mint 1 550 000 rubel. Igaz, még egyszer felidézzük, hogy az egyik ingatlanhoz kapcsolódó költségeket nem lehet egy másik ingatlanhoz figyelembe venni (áthárítani).

A levonásokat is összegezni kell, de a teljes összeg nem haladhatja meg az 1 millió rubelt. Gyakran előfordul, hogy a részesedések aránya az objektum egészéhez képest nem teszi lehetővé a maximális önrész elérését.

Példa: az adózó 4 lakásban (ahol az összes lakóhelyiség egyben került értékesítésre) a hozzá tartozó négy részt a következőképpen értékesítette: az első 1/8-részben 500 000 rubelért, a másodikban 1/10-ért 450 000 rubelért, a harmadik 1/16 220 000 rubelért. a negyedikben pedig 1/10 400 000 rubelért. A bevétel 1 570 000 rubel lesz, és csak 387 500 rubel levonással csökkenthető. (1/8 részesedéstől 125 000 rubel (1 millió X 1/8) + 1/10-től 100 000 rubel (1 millió X 1/10) + 1/16-tól 62 500 rubel (1 millió X 1/16)+ 1/10 - 100 000 rubel (1 millió X 1/8)).

Különböző ingatlantárgyakkal kapcsolatban levonás és ráfordítás egyaránt alkalmazható, de azzal a feltétellel, hogy az egyes objektumok esetében az ingatlanlevonás és a ráfordítás egyidejű kombinációja nem megengedett.

Példa: két szobát eladott 1,5 millió rubelért. minden egyes. Az egyiket korábban 1,4 millió rubelért vásárolták, a másikat örökölték, és 30 000 rubelt költöttek a tervezésére. Az első esetében 1,4 millió rubel költséget, a másodiknál 1 millió rubel levonást alkalmaztak. Ez a sorrend helyes. De rossz lenne, ha a levonáson kívül 30 000 rubel költséget adnak hozzá a második lakáshoz.

A fentiek példák a közös tulajdonban lévő ingatlan egy részének (részeinek) értékesítésére.

Mit szólnál a közös tulajdonhoz (házassági részesedés). A közönséges lakástól eltérően (ahol lehetséges a közös tulajdon), az örökös lakás az örökös kizárólagos tulajdonába kerül. És még ha házas is, akkor a közös tulajdon rendszere nem a törvény alapján jön létre. Ezért a házastársi rész, mint olyan, nem lehet. Az ingatlan tulajdonjogával kapcsolatos minden jog és kötelezettség csak az örököst illeti meg.

A nyilatkozat jellemzői a következők:

Ha kérdése van a cikk témájával kapcsolatban, kérjük, tegye fel őket a megjegyzésekben. Néhány napon belül biztosan válaszolunk minden kérdésére. Azonban figyelmesen olvassa el a cikk összes kérdését és válaszát, ha egy hasonló kérdésre részletes válasz van, akkor kérdését nem tesszük közzé.

Egy cég tulajdonosának megváltoztatásának meglehetősen egyszerű módja az, hogy részvény adásvételi ügylet. A cég tulajdonosváltása a vállalkozás egyetlen ingatlanegyüttesként történő eladásával meglehetősen hosszadalmas és nehezen feldolgozható. De a társaság tulajdonosainak változása a társaság alaptőkéjében (a továbbiakban: MC) lévő részvények eladásával meglehetősen gyorsan és egyszerűen formalizálható, ami hozzájárul az ilyen ügyletek népszerűségéhez a tulajdonosváltás során. Ugyanakkor természetesen vannak bizonyos sajátosságok a társaságok részvényeivel végzett tranzakciók elszámolásában és adóztatásában, amelyek az Orosz Föderáció Polgári Törvénykönyve szerinti ügylet típusától függenek (eladás, csere, adományozás, jogok átruházása).

Az LLC jogi személy - kereskedelmi gazdasági társaság, szervezeti és jogi forma szerint - korlátolt felelősségű társaság (az Orosz Föderáció Polgári Törvénykönyvének 87. cikke és a február 8-i szövetségi törvény 2. cikkének 1. pontja, 1998 No. 14-FZ "On LLC"). Az LLC-t általában egyetlen alapító vagy több magánszemély vagy jogi személy hozza létre. Az LLC-ben az alapkezelő társaság részvényekre oszlik. A részvények pontos méretét a szervezet alapszabálya határozza meg. A részvény nagyságát százalékban vagy egyszerű törtrészben számítják ki, amely tükrözi a részvény értékének a társaság alaptőkéjének összértékéhez viszonyított arányát (például 1/2 vagy 1/3).

Az LLC tagjai nem birtokolnak részvényeket a megosztott tulajdonjogon. A társaság Büntető Törvénykönyvét alkotó összes tulajdonjog és tulajdon teljes tulajdonosa a törvény szerint jogi személy (az Orosz Föderáció Polgári Törvénykönyvének 66. cikkének 1. szakasza). Az üzletrész a Btk.-ban természeténél fogva a részvényhez fűződő jogok tulajdonosának jogi személlyel szembeni követelésének joga. 1. bekezdése 8. és Art. Az LLC-ről szóló szövetségi törvény 26. cikke számos jogot biztosít a részvényesnek:

Tehát az LLC-ben lévő részesedés eladása alatt a jogi személlyel szembeni követelési jog visszatérítendő átruházását értjük (Az Orosz Föderáció Polgári Törvénykönyvének 382-390. cikke). Ezenkívül az Orosz Föderáció Polgári Törvénykönyve az Art. (4) bekezdésében. A 454. § lehetővé teszi azokra a szerződésekre, amelyek tárgya a részvények elidegenítése, a tárgyi adásvételi szerződésre irányadó jogszabály rendelkezései.

A társaság részvényeinek tulajdonosa eladhatja vagy más módon elidegenítheti a részvényt (a részvény egy részét) a társaság más társalapítóinak (az LLC-ről szóló szövetségi törvény 21. cikkének 1. szakasza). Ugyanakkor, ha a részvényt a társaságon belül elidegenítik, akkor nem szükséges az ügylethez más alapítók hozzájárulását kérni, kivéve, ha az LLC alapszabálya eltérő rendelkezést tartalmaz. Az elidegenítés időpontjáig az eladónak teljes mértékben meg kell fizetnie a társaság alaptőkéjében való részesedés költségét. Amíg a részvény tulajdonosa ezt nem teszi meg, addig nem kapja meg a részvény eladási jogát. Részvényfizetés esetén csak annak kifizetett része értékesíthető.

Ha az LLC Alapszabálya nem tiltja, akkor a részvény nem csak a társalapítók között, hanem kívülállóknak is értékesíthető, ha a társalapítók nem döntenek az elidegenített részvény elővásárlási jogának gyakorlásáról ( Az Orosz Föderáció Polgári Törvénykönyve 93. cikkének 2. szakasza, az LLC-ről szóló szövetségi törvény 21. cikkének 2. és 4. pontja.

Mivel a társaság alapszabálya tartalmazhat tilalmat a részvények illetéktelen személyeknek történő értékesítésére, ezt a tranzakció előtt alaposan tanulmányozni kell. A társaság alapító okirata nem csak más alapítóknak, hanem magának a jogi személynek is megadhat kedvezményes részesedésszerzési jogot, ha a többi alapító nem él ezzel a jogával.

A részvény eladója köteles a tervezett ügyletről írásban értesíteni a társaságot a szervezet alapító okiratban megjelölt jogi címére postai úton történő értesítés útján. A levélnek az értesítéssel együtt értékesnek kell lennie, tartalmaznia kell a mellékelt iratok leltárát, és csatolni kell a kézbesítésről szóló értesítést. Az értesítést személyesen a vezérigazgatónak (a társaság egyedüli ügyvezető szervének) adhatja át, a második példányon átvételi elismervény ellenében. A többi alapítótól vagy a társaságtól való válaszadásra nyitva álló 30 napos határidő lejárta után az LLC részvény tulajdonosának jogában áll ügyletet kötni a részvény eladására, átruházni a részvényre vonatkozó jogokat az Orosz Föderáció Polgári Törvénykönyve által megengedett egyéb módon.

A részvény vagy annak egy részének adásvételére vonatkozó megállapodás megkötésekor az egyszerű írásos forma betartását kell követni, kivéve, ha a társaság alapszabálya a részvények eladására vonatkozó valamennyi megállapodás kötelező közjegyző által hitelesített formáját írja elő. Nem szabad megfeledkezni arról, hogy a törvényben vagy a Chartában előírt ügylet formájának be nem tartása annak érvénytelenségéhez vezethet a teljesítés pillanatától kezdve (az LLC-ről szóló szövetségi törvény 21. cikkének 6. szakasza).

A részesedés tényleges átruházása egyik résztvevőről a másikra általában az elfogadási és átruházási aktussal történik, amelynek meg kell felelnie az LLC-részvény adásvételi szerződésében meghatározott feltételeknek, mivel nincsenek az ilyen okiratra vonatkozó speciális követelményeket és a jogszabályban a végrehajtási eljárást.

Mint már jeleztük, az üzletrész értékesítésére irányuló ügylet eredménye a társaság alapítóinak összetételében bekövetkezett változás, a részvények méretének (értékének) változása, így ezeket a változásokat be kell jelenteni a A Szövetségi Adószolgálat az Art. által előírt módon. Az LLC-ről szóló szövetségi törvény 12. cikke és az Art. A 2001. augusztus 8-i 129-FZ "A jogi személyek és egyéni vállalkozók állami regisztrációjáról" szövetségi törvényének 17-19. cikke.

A Társaság nem vesz részt az ügyletben részt vevő felek közötti, a társaság alaptőkéjében való részesedés értékesítésére irányuló elszámolásokban, amelyeket egymás között önállóan bonyolítanak le. Ennek megfelelően a jogi személynek nincsenek jogai és kötelezettségei az ügyletben részt vevő felekkel szemben, mivel ennek az ügyletnek nincs hatása a társaság alaptőkéjének össznagyságára. Egy ilyen ügylet megkötésének eredményeként, mint már jeleztük, megváltozik a társaság tulajdonosainak összetétele, közöttük a részvények nagyságának újraelosztására kerülhet sor, ami a módosított létesítő okiratokban is megjelenik. . Tehát a társaság számára a részesedés más személynek történő elidegenítése nem jár adójogi következményekkel. Ezeket a változtatásokat csak a társaság számviteli dokumentumaiban kell hivatalossá tenni. Tehát a részvénytulajdonosok összetételének változását belső huzalozással kell formalizálni (80. számla "Jegyzett tőke").

A személyi jövedelemadó adóalapját az adóalany által pénzben vagy természetben kapott összes bevétel figyelembevételével számítják ki (az Orosz Föderáció adótörvénykönyvének 210. cikkének 1. szakasza). Ennek megfelelően az eladó - a magánszemély az eladásból bevételt termel. Ebben az esetben a bevétel az eladó által a tranzakció keretében kapott bevétel összege (az Orosz Föderáció adótörvénykönyvének 208. cikkének 5. alpontja, 1. szakasz). A megadott jövedelem az adózás tárgyába tartozik a személyi jövedelemadó kiszámítása céljából (Az Orosz Föderáció adótörvénykönyvének 209. cikke). Az Orosz Föderációban belföldi illetőségű magánszemély személyi jövedelemadójának mértéke 13%, az Orosz Föderációban nem rezidens személy esetében pedig a személyi jövedelemadó kulcsa már 30 % (Az Orosz Föderáció adótörvénykönyvének 224. cikke).

Az üzletrész eladója köteles önállóan megállapítani az adóalapot és kiszámítani a személyi jövedelemadót. Ezért abban az esetben, ha egy részvényt jogi személy vásárol, a vevő kötelezettségei között nem szerepel a személyi jövedelemadó kiszámítása és levonása az egyéni eladó jövedelméből. Részvényekkel folytatott tranzakciók során az eladó - a magánszemély - adóbevallást tölt ki és nyújt be a Szövetségi Adószolgálatnak, amely tükrözi az ügyletből származó bevételét (az adótörvénykönyv 1. albekezdése, 1. bekezdés, 220. cikk, 228. cikk). az Orosz Föderáció). Az eladó csökkentheti a személyi jövedelemadó számításának adóalapjának (ügyletből származó bevételének) összegét azzal az összeggel, amelyet a meghatározott bevételt eredményező ügylet során ténylegesen elköltött. Természetesen a részvény eladójának minden kiadását dokumentálnia kell. Például az eladó meghatározott költségei tartalmazzák az első törlesztőrészlet összegét, amelyet a társaság Btk.-a szerint teljesített, vagy a közjegyzői szolgáltatások kifizetésének költségeit az ügylet közjegyzői igazolásakor.

Abban az esetben, ha egy jogi személy az LLC-részvény eladójaként jár el, jövedelemadót kell fizetnie, mivel a társaság a tulajdonjogok értékesítéséből származó bevételt termel. Emlékezzünk vissza, hogy a társaság alaptőkéjében való részesedés egy jogi személlyel szembeni követelési jogok összessége. A társasági jövedelemadó kiszámításának adóalapja magában foglalja a társaság tulajdonjogának elidegenítéséből származó összes bevételt - pénzben vagy természetben (az Orosz Föderáció adótörvénykönyve 249. cikkének 1. és 2. pontja).

(1) bekezdése szerint 39. és az Art. (3) bekezdése. Az Orosz Föderáció adótörvénykönyvének 271. §-a szerint az a dátum, amikor a társaság az adók kiszámítása céljából megkapta, egybeesik a tulajdonjogok értékesítésének napjával, azaz ez az a nap, amikor a tulajdonjog az eladótól átszállt. - szervezet a részvény vevőjének. Amint azt már megjegyeztük, az LLC-részvény megszerzőjének joga van maradéktalanul gyakorolni a társaság tagjának azon jogait és kötelezettségeit, amelyek azon a napon átszálltak rá, amikor a társaság megkapta az értesítést a részvényjogok átruházásáról. új tulajdonos. Ennek megfelelően a részvény eladója - jogi személy - az adóelszámolás szempontjából az említett értesítés szervezet általi kézhezvételének időpontját tekinti a részvény értékesítéséből származó bevétel kézhezvételének időpontjaként.

Az eladó-szervezetnek lehetősége van arra is, hogy csökkentse a társasági adó kiszámításának adóalapját az ügylet végrehajtása során a szervezet-adózónál felmerült költségek összegével (253. cikk 1. alpont 1. pont, 315. cikk 1. alpont 3. pont). Az Orosz Föderáció adótörvénykönyve). Meg kell jegyezni, hogy az eladótól - magánszemélytől, eladótól eltérően - a társaság nem számíthatja bele a meghatározott költségekbe az első részlet költségét a társaság büntető törvénykönyvében (az Orosz Föderáció adótörvénykönyvének 270. cikkének 3. szakasza). , mivel a társaság ilyen jellegű ráfordításait nem veszik figyelembe a nyereségadó meghatározásakor. Oroszország Pénzügyminisztériuma 2004. június 17-én kelt 03-02-05 / 5/9 levelében szintén megerősítette ezt az álláspontot, kimondva, hogy a részvény eladója - a szervezet jogosult ráfordításként feltüntetni, hogy csökkenti a társasági adó alapját, csak a társaságnál a részvények eladásával kapcsolatban felmerült közvetlen költségeit. Például a közjegyzői szolgáltatások fizetése vagy a tranzakció állami nyilvántartásba vételére vonatkozó állami illeték.

Az örökölt vagyon nem csak haszon, hanem számos kötelezettség is. Főleg, ha ingatlanról van szó. Ebben az esetben az örökös is „automatikusan” adóalany lesz. És sok múlik majd azon, hogy az illető eladja-e az örökölt tárgyat, vagy megtartja magának.

Ha a lakás vagy a magánház az örökös tulajdonában marad, akkor ingatlanadót kell fizetnie (az IFTS határozza meg ennek összegét és értesíti az adózót).

De ha az ingatlan eladásra kerül (például a megosztás megkönnyítése miatt, ha több örökös van, vagy egyéb okok miatt), akkor sok adózási kérdés merül fel.

Ez nem olyan egyszerű kérdés, amelyre egyértelmű válasz van, mint amilyennek első pillantásra tűnhet. Van itt néhány árnyalat. Így:

Példa: Valaki C 2007 óta rendelkezik a lakás 3/4 részével. 2015-ben meghalt édesapja, akinek 1/4-e volt ugyanabban a házban. S. örökli a részét, 2016-ban pedig az egész lakást eladja. Az eladáskor az ingatlan C számára 9 év volt (2007-2016), így nem kellett bevallást tenni és adót fizetni.

De más forgatókönyvek is lehetségesek. Így például ha az örökös nem adóalany, akkor mindenképpen 30%-os jövedelemadót kell fizetnie. A hároméves szabály itt nem érvényes.

Ha az évek múlásával minden világos egy ilyen időszak kérdésében, akkor a hónapokkal felmerülhet a probléma: melyiket kell számolni és melyiket nem? És itt minden az örökhagyó halálának dátumától függ. Ha 15. előtt történt, akkor a hónap nem számít bele, ha pedig utána, akkor azt kell figyelembe venni.

Sok adófizető nem látja a különbséget az adó és a kivetett állami illeték között. És mégis jelentős:

Fontos: adót kell fizetni az értékesítésből származó bevétel és az ingatlan megszerzésének költségei közötti különbözet (vagy az ingatlanlevonás összege) után. Sőt, ugyanannak a személynek kell bevételhez jutnia és kiadásokat is viselnie.

Az adó képlete a következő:

És ha sematikusan ábrázolja a személyi jövedelemadó meghatározását, akkor ez így fog kinézni:

A "szerződéses ár" fogalmával minden egyszerű. Ez az adásvételi szerződés összege. Vannak azonban olyan árnyalatok, amelyek zavarba sodorhatják az adófizetőt:

A „levonás” vagy „vagyonlevonás” az az összeg, amellyel a tranzakciós ár adózás előtt csökkenthető. Ma Oroszországban hivatalos és rögzített ingatlanlevonás vonatkozik, amely egymillió rubelnek felel meg.

Ami a költségeket illeti, ez egy változó mutató. És ez függ a ténylegesen felmerülő költségektől, amelyek dokumentálhatók. A költségek általában nem haladják meg az 1 millió rubelt, így szinte senki sem érinti őket, amikor adózásról van szó. Kivéve, ha egyszerre több ingatlant ad el (elvégre csak az egyiknél jár a milliomod levonás).

Ez eltér az orosz állampolgárok és a nem rezidensek (külföldiek vagy oroszok, akik külföldi ingatlannal rendelkeznek és többnyire ott élnek). Az első fizetés 13%, a második - 30%. Az adókulcs meghatározásakor azonban nem az állampolgárság a döntő tényező, hanem az oroszországi tartózkodás ideje.

Az állampolgár (adózó) köteles jövedelemnyilatkozatot benyújtani a lakóhelye, azaz az állandó nyilvántartásba vétel helye szerinti adóhivatalhoz. És sehol máshol.

A törvényben meghatározott határidőn belül az alábbi dokumentumcsomagot kell benyújtani az adófelügyelethez:

És nincs bejelentés vagy értesítés. Elegendő az eredeti nyilatkozat. Minden egyéb dokumentumot másolatban küldünk.

Postai úton történő küldéshez a másolatokat közjegyzővel kell hitelesíteni. A bevallás személyes benyújtása esetén az eredeti dokumentumokat az átvevő adóellenőr általi ellenőrzésre (másolatokkal történő igazolásra) magánál kell tartania.

Az adózónak a 3-NDFL jövedelemnyilatkozatot és a hozzá tartozó okmánycsomagot legkésőbb a bevétel megszerzésének évét követő év április 30-ig kell az ellenőrzéshez benyújtania. Például, ha a lakást 2016-ban értékesítették, akkor a nyilatkozatot minden melléklettel együtt 2017. április 30-ig kell benyújtani. Ha az utolsó naptári dátum hétvégére esik, a változás átkerül az első munkanapra.

Lehetőség van 3 személyi jövedelemadó idő előtti benyújtására is - közvetlenül az ingatlan értékesítésének évében. De csak akkor, ha az adózó biztos abban, hogy idén nem lesz több bevétele, és nem kell módosítani a bevallást.

Nyilatkozatot nyújthat be:

Fontos: az adózó megbízottja is benyújthatja a szükséges papírokat. A lényeg, hogy közjegyzői meghatalmazással rendelkezett.

A bevallást követő év július 15-ig beérkezett értesítés szerint a pénzt teljes egészében át kell utalni.

Az állampolgárok adófizetésére csak készpénz nélkül van lehetőség. Az átutalás részletei a beérkezett értesítésből, a Szövetségi Adószolgálat honlapján, vagy a megfelelő átvételi elismervény személyes átvételével érhetők el. Bármely ATM-ben vagy bankfiókban fizethet adót (azok közül, amelyek megfelelő megállapodást kötöttek a Szövetségi Adószolgálattal - ma 30 nagy hitelintézet van), az adózási webhelyen (regisztrálva és hozzáféréssel személyes fiókjához) vagy az Állami Szolgálatok portálján.

Az állampolgárok adófizetésére csak készpénz nélkül van lehetőség. Az átutalás részletei a beérkezett értesítésből, a Szövetségi Adószolgálat honlapján, vagy a megfelelő átvételi elismervény személyes átvételével érhetők el. Bármely ATM-ben vagy bankfiókban fizethet adót (azok közül, amelyek megfelelő megállapodást kötöttek a Szövetségi Adószolgálattal - ma 30 nagy hitelintézet van), az adózási webhelyen (regisztrálva és hozzáféréssel személyes fiókjához) vagy az Állami Szolgálatok portálján.

Ami a fizetés összegét illeti, azt a legközelebbi rubelre kell kerekíteni. Ha a kopeckák száma kevesebb, mint 50, akkor 00 kopekka lesz, ha több mint 50 - már egy rubel.

Az adót részletekben is lehet fizetni, de fontos, hogy a felhalmozott összeget a törvényes határidőig teljes egészében befizessék. Ellenkező esetben pénzbírságok és büntetések halmozódnak fel.

Az adóellenőrök, miután megállapították a jövedelemnyilatkozat késedelmes benyújtásának tényét, bírságot szabnak ki az adózóra, amelynek összege 1000 rubeltől a feltételezett adóösszeg 30%-áig terjedhet. A konkrét összeget úgy határozzák meg, hogy az SZJA 5%-át megszorozzák a bevallás benyújtásától, illetve az adósértés felfedezésének napjától eltelt hónapok számával.

Példa: P állampolgár 2016. szeptember 10-én 3-NDFL nyilatkozatot nyújtott be. Ez azt jelenti, hogy 4 teljes naptári hónapot és 6 napot késett annak benyújtásával. Annak ellenére, hogy az ötödik hónaptól már csak 6 nap telt el, a törvény szerint teljesnek minősül (vagyis nem 4, hanem 5 hónapra 5% büntetést kell fizetni). A P személyi jövedelemadó összege 100 000 rubelt tett ki. És 25 000 rubel összegű bírságot kell fizetnie: 100 000 x 5% x 5.

Az adózó, aki nem fizetett (vagy nem fizetett időben adót), a törvény előtt tartozik felelősséggel. Mi a fenyegetés?

Ha az IFTS megállapítja a fizetés elmulasztásának tényét, az adóalany a bírságon felül (az Orosz Föderáció Központi Bankja refinanszírozási rátája 1/300-a az adó teljes összegének minden egyes elmulasztási napjára) az elhatárolt kifizetés összegének 20%-ának megfelelő pénzbírsággal sújtható. És ha egy állampolgár fizetést kap, de késedelmesen, akkor csak ezért a késedelemért kell fizetnie.

A rosszindulatú nem fizetők emellett kameraellenőrzéssel is szembesülhetnek. És nem formálisan, hanem minden jogi kilépéssel-bevágással. Ennek során pedig könnyen felszínre kerülhetnek egyéb adósértések is.

Ha az adóhatóság feltárja, hogy az adózó alulbecsüli a kapott bevétel összegét, további adót, bírságot és kötbért számíthat fel.

2 módja van a befejezésének:

Ha kétségei vannak személyes képességeivel kapcsolatban, hogy mindent jól csináljon, könnyedén felveheti a kapcsolatot bármely könyvelő céggel, ahol kis pénzért mindent kitöltenek, sőt el is küldenek.

A nyilatkozat kitöltése a 3-NDFL speciális programmal:

Ne feledje, hogy csak egyoldalas nyomtatást kell használnia. A nyilatkozathoz minden lap második oldalát üresen kell hagyni.

Az illetékes adózó az adó összegének csökkentésére törekszik. És ennek csak két módja van legálisan:

A levonási jog gyakorlásához a 3 személyi jövedelemadót benyújtó állampolgárnak elegendő a nyilatkozat szükséges rovatait (PO) vagy lapjait (manuálisan) helyesen kitöltenie:

Az így kitöltött nyilatkozat levonás alkalmazását vonja maga után. Más nyilatkozatra/értesítésre nem lesz szükség.

Az adólevonás maximális összege 1 millió rubel. Ez az összeg minden eladásra vonatkozik, függetlenül a részletektől.

Fontos: ha a levonás és az ingatlan adásvételi ügylet összege megegyezik, vagy az utóbbi meghaladja az egymillió rubelt, az adó nulla. Ha azonban a tulajdonszerzés óta nem telt el 3 év, akkor nyilatkozatot kell tennie.

Az ingatlanlevonás fő tulajdonsága - a teljes eloszlás. Ez azt jelenti, hogy nem számít, mennyi ingatlant ad el a jelentési időszakban, és a levonás csak egymillió rubel.

Ha egy örökölt lakás eladásáról döntenek, akkor meg kell érteni, hogy az öröklés (öröklés) költségei meglehetősen jelentéktelenek lesznek. Akkor érdemes a költségeket alkalmazni a számításban, ha egyszerre több objektumot is implementálunk. Emlékeztetni kell azonban arra, hogy a költségeket csak azzal az ingatlannal kapcsolatban veszik figyelembe, amelynek beszerzése során felmerültek.

Számolható költségek

A törvény szerint az adó kiszámításakor csak azokat a kiadásokat veszik figyelembe, amelyek közvetlenül a most eladó lakás vásárlásához kapcsolódnak. Van egy hozzávetőleges lista az ilyen költségekről, amelyet a Szövetségi Adószolgálat határoz meg:

Vannak páran. Hozzávetőleges listájuk a következő:

A kiadások összegét sem lehet majd indexelni - sem az inflációval, sem a valuta növekedésével, sem mással kapcsolatban. De ha hirtelen kiderül, hogy egy adott ingatlan megvásárlásával kapcsolatban egykor felmerült kiadások összege meghaladta az adott tárgy eladásából származó bevételt, akkor az adó nulla lesz. A kiadási egyenleget pedig az adózó nem tudja átvinni a következő adózási időszakra.

Ha az adószámításhoz kiadások kerültek kiválasztásra, akkor ezt elegendő a bevallásban feltüntetni (a nyomtatvány kézi összeállításánál a D2 lapon a 050-es és 060-as sorokat kell kitölteni, program használata esetén a „903”-at kell a sor Levonási kód). További kérelmet vagy bejelentést nem kell benyújtani.

Ha a lakás vagy a benne lévő részesedés kiskorú tulajdonában volt, akkor ő is adót fog fizetni, mint mindenki más. Az életkorból eredő juttatások pedig a jelenlegi jogszabályok szerint nem járnak számára.

De maga a gyermek vagy tinédzser természetesen nem tesz nyilatkozatot, nem fizeti meg az értesítésben szereplő adót, és nem is tartozik felelősséggel, ha a fentieket nem teszik meg időben. Ez a szülő, gyám, gondviselő vagy bármely más törvényes képviselő előjoga. Ezen elvtársak vállára nehezedik a személyi jövedelemadó kiszámítása, az erről szóló jelentések elkészítése, a szemle elé állítás és az adó átutalása.

A nyilatkozatot a gyermek nevében töltik ki, törvényes képviselője írja alá.

Az űrlapon kézzel kell kitöltenie a „Megerősítem a jelen nyilatkozatban megadott adatok pontosságát és teljességét” rovat címoldalát, feltüntetve a „02” speciális kódot, a képviselő teljes nevét és az adatokat. a felhatalmazást igazoló okmány.

Ha a bevalláskitöltés a programban történik, akkor az „Információmegbízhatóság” részben be kell jelölni az „FL képviselője” jelölőnégyzetet, valamint ki kell tölteni a teljes név és a „Dokumentum” sorokat.

Nem ritka, hogy az örökösök az örökölt ingatlan eladásából származó bevételt kényelmesebb lakás vásárlására fordítják maguknak. Így kiderül, hogy ugyanaz az adózó egy beszámolási időszakban (naptári évben) vásárol és ad el lakást, ami azt jelenti, hogy egyszerre két ingatlanlevonást alkalmazhat - „eladáskor” + „vásárláskor”.

Példa: Valaki E, miután 2014-ben örökölt egy lakást, 2015-ben 3,5 millió rubelért eladja. És szinte azonnal lakást szerez 3,7 millió rubelért. Ha az összes vonatkozó levonást alkalmazzák, a fizetendő adó összege a következő lenne:

Felhívjuk figyelmét, hogy ingatlanvásárláskor szigorúbb feltételek vonatkoznak:

Az egy beszámolási időszakban történt ingatlan adásvételi levonásokat egy nyilatkozatban jelentik be. Akkor az adóellenőröknek nem lesz kérdésük, és nem lesz zűrzavar.

Az ingatlanrészesedésekkel folytatott minden tranzakció fejfájást okoz az adófizetőknek. Itt a számítás nem mindig felel meg a szabványos algoritmusnak.

Az adó kiszámításának jobb megértése érdekében figyelembe kell vennie a legjellemzőbb helyzeteket:

Ami a nyilatkozat teljesítését illeti, ha egy örökölt ingatlanrész eladásáról van szó, akkor:

Az LLC-ben lévő részesedés tulajdonosa lehet magánszemély vagy jogi személy. Ha ez a tulajdonos eladja részesedését az üzletben, hogyan számítják ki a megfelelő jövedelem adóját?

Először is nézzük meg az LLC-részvény magánszemélyek általi eladásából származó jövedelem adóztatásának sajátosságait.

Az a polgár, aki eladja részesedését egy LLC alaptőkéjében, bevételhez jut, amelyre általában személyi jövedelemadót számítanak fel - 13% -os kulccsal. Ugyanakkor előfordulhat olyan helyzet, amikor ezt az adót esetleg nem fizeti meg a magánszemély. Ehhez a következő 2 feltétel kombinációjának kell teljesülnie:

Ha az állampolgárnak joga van igénybe venni ezt a kedvezményt, akkor ne számítson személyi jövedelemadót, és ne nyújtson be nyilatkozatot az Adófelügyelőséghez (FTS). Ha viszont nem rendelkezik ilyen joggal, akkor az üzletrész értékesítéséből származó jövedelmét kötelezően kiszámítani, be kell fizetni és be kell jelenteni.

Így az LLC-ben részesedést értékesítő állampolgárnak a következő kötelezettségeket kell teljesítenie:

A magánszemély által fizetendő adó csökkenthető:

A magánszemélynek joga van az alábbi költségeket figyelembe venni az adóalap optimalizálása során az LLC-ben lévő részesedés eladásakor:

Ugyanakkor, ha egy személy az LLC-ben lévő részesedését nem teljes egészében, hanem részben értékesíti, akkor ezeket a költségeket részben figyelembe veszik: a jelenlegi értékesítésből származó bevétel és a teljes részesedés arányának megfelelő arányban. az üzletben részt vevő polgár a részvény egy részének eladására vonatkozó ügylet megkötése előtt. A magánszemély közvetlenül élhet az adócsökkentés jogával a megfelelő rendszer alapján, amikor nyilatkozatot nyújt be a Szövetségi Adószolgálathoz.

Fontos árnyalat: az adólevonás igénybevétele az LLC állampolgári részesedésének eladásakor csak akkor lehetséges, ha az Orosz Föderáció adóügyi illetősége. Ha valaki nem rezidens, akkor az adót teljes egészében, ráadásul magasabb, 30%-os kulccsal kell megfizetni.

A szervezetnek az LLC alaptőkéjében való részesedés értékesítéséből származó jövedelmének adóztatásának sajátosságai mindenekelőtt a gazdálkodó egység által alkalmazott adózási rendszertől függenek.

Leggyakrabban az orosz cégek dolgoznak:

Tekintsük részletesebben ezen adózási rendszerek sajátosságai alapján az LLC-ben lévő részvény társaság általi eladásából származó jövedelem utáni adó kiszámításának sajátosságait.

Az általános adózási rendszer (DOS) szerint a cégek áfát fizetnek. Általános esetben ezt az adót a vállalkozás teljes bevételére terhelik, de kivételt képez az a bevétel, amelyet a szervezet az LLC-ben lévő részesedés eladásakor kap. Ezek után az oroszországi adójogszabályok értelmében áfát nem kell felszámítani.

Ezenkívül nem adóköteles egy olyan szervezet bevétele, amelyet vagyonnal (vagy tulajdonjoggal) képviselnek azon összegek határain belül, amelyek megfelelnek az LLC-tag hozzájárulásának az adott gazdasági társaságtól való kilépéskor vagy nyugdíjazáskor. Ez azt jelenti, hogy ha egy cég eladja részesedését egy LLC-ben az LLC alaptőkéjéhez való hozzájárulás összegével megegyező értékben, akkor a kapott bevételt nem kell adókötelessé tenni.

Ezenkívül, ha egy DOS-on lévő szervezet részesedést ad el egy LLC-ben, alacsonyabb áron, mint a megfelelő gazdasági társaság jegyzett tőkéjéhez való hozzájárulás, akkor veszteséget számolnak el. Egy szervezet alkalmazhatja a kereskedelmi tevékenység során felhalmozott jövedelemadók optimalizálására.

Ha viszont egy jogi személy egy gazdálkodó szervezetben lévő részesedését olyan áron ad el, amely meghaladja a társaság alaptőkéjéhez való hozzájárulás értékét, akkor ezt a többletet a megfelelő adózási rendszer szerint kell megadóztatni. Ugyanakkor az adófizető társaság csökkentheti a költségvetésbe történő befizetést olyan költségekre, amelyek közvetlenül kapcsolódnak az LLC-ben való részesedés értékesítéséhez.

Fontos árnyalat: ha a szervezet által értékesített részvény értéke meghaladja a 20 ezer rubelt, miközben ezt a részesedést nem készpénz, hanem egyéb ingatlan képviseli, akkor az értékesítéskor a cég köteles szakértő értékbecslőt bevonni. Illegális túlbecsülni a szakember által adott becslés összegét az adózás optimalizálása érdekében egy LLC-részvény eladásakor. Ha a társaság megengedi ezt a túlzást, akkor a későbbi pénzügyi kötelezettségek felosztásra kerülnek az LLC résztvevői között, akik leányvállalati felelősséget viselnek a társaság kötelezettségeiért.

Most - az egyszerűsített adózási rendszer vagy STS alapján működő társaság által egy gazdálkodó egységben szerzett részesedés értékesítéséből származó bevétel adóztatásáról. Ezt az eljárást számos figyelemre méltó árnyalat jellemzi.

Most - az egyszerűsített adózási rendszer vagy STS alapján működő társaság által egy gazdálkodó egységben szerzett részesedés értékesítéséből származó bevétel adóztatásáról. Ezt az eljárást számos figyelemre méltó árnyalat jellemzi.

Ismeretes, hogy az USN rendszer valójában 2 „alrendszerből” áll, amelyeken belül az adót különböző elvek szerint számítják ki. Először is létezik az egyszerűsített adórendszer, amelyben az adót az adóalap 15%-os kulcsát alkalmazva a „bevétel mínusz a kiadások” alapján számítják ki. Másodsorban az egyszerűsített adózási rendszer, amelyet a 6%-os kulcsot alkalmazó „jövedelem” rendszer képvisel.

Az egyszerűsített adózási rendszer szerint azonban külön szabályok szerint adóztatják azt a jövedelmet, amelyet a társaság egy másik gazdálkodó szervezetben lévő üzletrész értékesítéséből kaphat, amely szerint számos jogviszonyban az egyszerűsített adózás „alfajai”. rendszernek nincs különösebb jelentősége.

Az egyszerűsített adózási rendszer alapján egy társaságnak az LLC-ben lévő részesedés értékesítéséből származó bevétel utáni adó kiszámításával kapcsolatban valójában ugyanazok a szabályok érvényesek, amelyek az egyszerűsített adóval működő vállalkozás bevételének megadóztatását jellemzik. rendszer. A kiadásokkal viszont bonyolultabb a helyzet. Az a tény, hogy listájuk, amelyet az egyszerűsített adórendszerben lévő vállalkozások figyelembe vehetnek az adózás optimalizálása érdekében, az Orosz Föderáció jogszabályai szerint lezárva. És ez a lista nem tartalmazza azokat a költségeket, amelyek adófizető cégek részvényeinek eladásához és vásárlásához kapcsolódnak egy LLC-ben.

Valójában ez előre meghatározza annak lehetőségét, hogy az egyszerűsített adórendszert alkalmazó cégek ne vegyék figyelembe a kiadásokat az LLC-részvények eladásából származó jövedelem után fizetendő adó kiszámításakor - mint a fix adórendszert alkalmazó cégek esetében, és ezért optimalizálják az adózást. adóalap azon séma szerint, amely a vállalkozások fix adórendszerben való részvételével járó jogviszonyokat jellemzi. Az nem játszik szerepet, hogy a társaság az egyszerűsített adórendszerben, "bevétel mínusz kiadás" szerint működik.

Ugyanakkor az orosz szakértők körében széles körben elterjedt az adójogszabályok normáinak alternatív értelmezése. Tehát van egy olyan álláspont, amely szerint az egyszerűsített adórendszert alkalmazó társaságnak az LLC-ben lévő részesedés értékesítése utáni adó kiszámításakor figyelnie kell arra a lehetőségre, hogy az ingatlan értékét a kapott bevételből kizárja. jogok, amelyeket az LLC alaptőkéjéhez való hozzájárulás mértéke korlátoz.

A megfelelő álláspontot általában a hatósági ajánlások és magyarázatok, valamint a bírósági határozatok szintjén támasztják alá. Az ilyen jogforrások nem szabályozó jellegűek, de tekintettel az egyszerűsített adózási rendszerben az LLC-ben részvényeket értékesítő cégek jövedelmének adóztatására vonatkozó jogszabályi rendelkezések homályosságára, irányadó forrásnak tekinthetők.

Így az adójogszabályok normáinak alternatív értelmezése alapján az egyszerűsített adórendszerben működő társaságnak joga van az LLC részvényeinek eladásából származó bevételét a társaság alaptőkéjéhez való hozzájárulás összegének megfelelő összeggel csökkenteni. megfelelő LLC. Ugyanakkor ezt a kiváltságot azok a cégek is igénybe vehetik, amelyek az egyszerűsített adórendszeren dolgoznak a „jövedelem” konstrukcióban, és azok, amelyek a „bevétel mínusz kiadás” rendszer szerinti adózást választották.

Igaz, ha az Egyesült Királyságnak nyújtott hozzájárulás értéke nagyobb, mint a megfelelő részvény eladási ára, akkor az egyszerűsített adórendszerben szereplő cégnek nincs joga az ebből eredő veszteséget az adózás optimalizálása érdekében alkalmazni. Valamint az adóalap csökkentése érdekében alkalmazni kell az LLC-ben lévő részesedés vásárlásával és eladásával kapcsolatos tranzakciókhoz kapcsolódó költségeket.

Így vagy úgy, az egyszerűsített adórendszerben működő szervezetek tulajdonosainak meg kell érteniük, hogy az adójogszabályok szó szerinti értelmezése szempontjából a levonások alkalmazása az LLC-ben lévő részvények eladására irányuló tranzakciók esetén törvénytelen eljárás. De e normák alternatív értelmezésével, figyelembe véve a szabályozó testületek és a bíróságok véleményét, ez elvileg lehetséges. De a kockázatok kiküszöbölése és az erőforrások esetleges adóvitákra való pazarlása érdekében célszerű a szervezet vezetése üzletet kötni, ideiglenesen (ha lehetséges) áthelyezni a céget az egyszerűsített adórendszerből a fix adórendszerbe.

Egy másik népszerű adózási rendszer az UTII. Jellemzői:

Így a szervezet UTII-ből származó bevételének megadóztatása egy LLC-ben lévő részesedés eladásából azon alapul, hogy a vállalat melyik rendszert használja az UTII-vel együtt. A DOS-ra vagy STS-re ugyanazok a szabályok érvényesek, mint a fentebb tárgyalt.

Vállalkozás nyitásakor az alapítók abba fektetik be vagyonukat, hogy elérjék céljaikat és haszonra tegyenek szert a gazdasági tevékenységből. Az LLC-ben részt vevők részvényeiket befizethetik egy alaptőke (UK) létrehozására tárgyi eszközökkel, anyagokkal, árukkal és pénzzel. Így kezdetben a részvények száma megfelel a résztvevők számának. A részesedés pénzben kifejezett nagysága határozza meg, hogy a résztvevő hány szavazatot kap, és mennyi nyereséget kap végül.

A résztvevő, aki egyben a részvény tulajdonosa is, saját belátása szerint, de a vállalkozás alapszabálya és a törvény által meghatározott korlátok között rendelkezik a részvény felett. A társaságból bármikor kilépni kívánó résztvevő jogosult részesedését eladni. Részben eladhatja a brit részesedését is, miközben az LLC tagja marad.

A többi résztvevőnek és magának a társaságnak elsőbbségi joga van az alaptőkéből (DUK) részesedést szerezni, ha ezt az alapszabály előírja. Ennek megtagadása esetén a résztvevő a részesedését bármely személynek vagy más résztvevőnek eladhatja, de elővásárlási jog nélkül. Más résztvevők nem akadályozhatják meg, hogy egy résztvevő kilépjen a társaságból és részesedését teljes egészében (részekben) eladja.

Az LLC-ből kilépő résztvevő gyakran nem feltételezi, hogy a személyi jövedelemadó alaptőkéjében lévő részesedés eladása teljes mértékben adóköteles, mivel tulajdonának vagy befektetett pénzének elidegenítésével ténylegesen bevételhez jut. Ebben az esetben a résztvevőnek továbbra is a bevétel megszerzésének időszakára (naptári évére) kell bejelentenie.

Ha a bevallást a tárgyévet követő év április vége előtt nyújtják be, akkor a jövedelemadót július 15-ig kell megfizetni. De ebben az esetben vannak árnyalatok. Ha egy LLC kifizeti a résztvevőnek az elidegenített részesedésének költségét, és ő eladja azt a társaság többi résztvevőjének vagy magának az LLC-nek, akkor a társaság nem adóügynök.

Ez azt jelenti, hogy az LLC-nek nem szabad bevételt felhalmoznia, visszatartania és kifizetnie, ezt az a résztvevő teszi meg, aki a bevételt kapta. Ha egy résztvevő kilép a társaságból, és kitölt egy kérelmet, hogy részesedését átruházza az LLC-re, akkor bevételt kap a DUK értékének formájában. Ebben az esetben az LLC adóügynökké válik, a résztvevőnek bevételként kifizetett teljes összeg után személyi jövedelemadót halmoz fel, visszatart és fizet.

Az adózó személyi jövedelemadó-fizetési kötelezettsége bizonyos körülmények között keletkezik.

Az LLC-ről szóló 14. törvény (98.02.08) szabályozza a Btk.-ra vonatkozó rendelkezéseket. A résztvevő (a DUK tulajdonosa) azon jogát, hogy azt eladja vagy más személyek javára elidegenítse, a Ptk. 21. A jogalkotó 2019. december 29-én a 391. törvénnyel új eljárást állapított meg a DUK értékesítésére, átruházására, 2019 elejétől lépett hatályba. Az üzletrész csak azután kerül az új tulajdonos tulajdonába. bejegyzés történik a jogi személyek egységes állami nyilvántartásába.

A DUK értékesítéséből származó jövedelem adómentességét az Adótörvénykönyv 1. sz. 217, 17. bekezdés, 2. rész. A rendelkezés az orosz szervezetekre vonatkozik, és azzal a feltétellel, hogy a DUK eladása időpontjában az adóalanyhoz tartozott több mint 5 éven át tulajdonjogon vagy ingatlanon. Ugyanakkor az adózónak 2011 elejétől és az azt követő időszakban kellett megvásárolnia.

A Pénzügyminisztérium hangsúlyozza, hogy a juttatás igénybevételéhez adásvételi szerződés alapján kell megszerezni a DUK-t. Ha egy résztvevőt felvettek egy LLC-be, és bemutatták neki a Büntető Törvénykönyv szerinti részesedés egy részét vagy teljes egészében, akkor nem mentesülhet a jövedelemfizetés alól, annak ellenére, hogy 2011-ben vagy az azt követő években tulajdonossá vált.

Az adótörvény szerint a 220. § (2) bekezdése szerint, ha a résztvevő 5 évnél rövidebb ideje birtokolt részesedését eladja, akkor jogosult az értékesítésből származó bevételt a megszerzéséhez kapcsolódó költségekre csökkenteni.

Nem szükséges a DUK elidegenítésével kapcsolatos ügyleteket az LLC törvénynek megfelelően közjegyzővel igazolni, ha:

A fenti esetekben elegendő módosítani a jogi személyek egységes állami nyilvántartását, hogy a részvény az új tulajdonoshoz szálljon. A szerződés igazolása során a jegyző köteles a Kbt. 21. (13. o.) pontja alapján ellenőrizze a részesedést elidegenítő személy hatáskörét.

A DUK feletti rendelkezési jogosultság megerősíthető:

Ha a közjegyző igazolja az üzletrész elidegenítésére irányuló ügyletet, akkor kérelmet nyújt be az Országgyűlés területi kirendeltségéhez a jogi személyek egységes állami nyilvántartásában történő változtatások iránt. A kérelmet a közjegyzőhöz elektronikusan kell benyújtani, saját maga biztosítva.

A tranzakció felei különböző személyek lehetnek:

A szerződéshez csatolni kell a DUK megfizetését igazoló dokumentumot, amely az elidegenítési szerződésben kerül feltüntetésre. A tranzakció után a közjegyző a dokumentumok másolatait is elküldi az LLC-nek. Egy másik esetben az ügylet egyik résztvevője értesítheti a céget.

A Ptk. 454 adásvételi szerződés alapján az egyik félnek kötelessége valamit átruházni, a másikat átvenni. Az Art. 48. pontja kimondja, hogy a jogi személy résztvevőivel szemben kötelezettségei, dologi jogai vannak a vagyonával és nem vagyoni jogával kapcsolatban. A DUK egy sor jogot biztosít tagjainak.

A résztvevő a vagyoni jogokat az adásvételre vonatkozó általános rendelkezések alapján gyakorolhatja. A tranzakció lebonyolításától és a DUK megszerzésétől kezdve nemcsak a résztvevő jogai, hanem kötelezettségei is átszállnak a vevőre.

Az LLC-törvényben a 8 meghatározza a résztvevők jogait, ők:

Egyes szakértők szerint a DUK tulajdonjogokat képvisel, nem tulajdont. Résztvevő az a magánszemély, akinek korábban volt pénze vagy ingatlana, de a társaság alapkezelő társaságába fektetett be, ami után elvesztette ezeknek a dolgoknak a tulajdonjogát. A résztvevő tulajdona az LLC tulajdonába került.

Az alapkezelő társaság tulajdonosként történő irányításával a vállalkozás növelheti vagy csökkentheti a tőke összegét, amelyről a résztvevők csak az éves beszámoló eredményeiből értesülnek. Ezért a DUK eladásakor ténylegesen megtörténik a követelési jogok átruházása az LLC-re vagy a résztvevő tulajdonjogainak realizálása.

Ha a gazdasági tevékenység ideje alatt a vállalkozás dinamikusan fejlődött, akkor az Egyesült Királyság részesedése az előleghez viszonyítva növekedni fog, ami azt jelenti, hogy jelentős lesz az elhatárolt bevétel összege. A részvényeladó természetes vágya a személyi jövedelemadó összegének csökkentése.

Az adótörvény szerint a 220., 1. bekezdés, al. 1, bek. 2 az eladó ingatlanra jogosult . De mivel a részesedést tulajdonjogként ismerik el, a kiadások levonhatók a bevételből. Az adóhatóság gyakran vitatkozik az adózókkal ebben a kérdésben, mert úgy véli, hogy a jogalkotó nem határozta meg egyértelműen a levonható kiadások listáját.

Az adóhatóság megköveteli, hogy a levonás tartalmazza azokat a költségeket, amelyek csak a részesedés megszerzéséhez kapcsolódnak. A résztvevők azonban ragaszkodnak a vállalkozás fejlesztésével kapcsolatos kiadások belefoglalásához. Például egy résztvevő egy időben megtagadhatja az osztalékot, amikor az éves nyereséget felosztották, és ezt az összeget üzletfejlesztésre fordíthatja.

Egy másik esetben a résztvevő osztalékot kapott, de a személyi jövedelemadó megfizetése után a fennmaradó összeget ismét a vállalkozásba fektette célzott igényekre. A kialakult gyakorlatból elmondható, hogy az adó nem engedi levonni a bevételből azokat a kiadásokat, amelyek a résztvevőnél felmerültek, és pénzt fektetnek be a vállalkozásba vállalkozásfejlesztés céljából.

A DUK tulajdonjogának vállalkozáson belüli átruházására vonatkozó utasítások így nézhetnek ki:

Ha a vevő a szerződés teljesítését követően megtagadja az üzletrész költségének kifizetését, úgy a szerződés a Ptk. 450, mert a szerződő fél megszegte a szerződés feltételeit. Más esetben halasztott fizetés is lehetséges, ha azt a szerződési feltételek kikötik.

A szerződést önként vagy bírósági úton is felmondhatja. De ebben az esetben, ha a szerződésben vállalt kötelezettségeket a felek már teljesítették, nem jogosultak visszatérítést követelni. Például az eladó nem tudja visszaadni a részesedését az Egyesült Királyságban, ha azt már kifizették.

Ha a bíróság elismeri az egyik fél szerződésszegését, például nem fizetett a vevő részéről, akkor az eladó bírósági határozattal behajthatja a vevőtől az üzletrész költségét és a az ezzel összefüggésben keletkezett veszteségeket.

A félreértések elkerülése érdekében a szerződés feltételeiben előre meg kell határozni, hogyan kell visszaadni a részvényt, ha a vevő nem fizeti ki. A legjobb, ha a szerződés megkötéséig a vevőtől a teljes fizetést követeljük.

Az ügylet adóztatása több irányban történik:

szerinti nyilatkozat kitöltésének szabályzata f. 3-NDFL magánszemélyek számára az adótörvény, Art. 209. Nem szabad megfeledkezni arról, hogy a bevételek kiszámításakor a kiadások összegéből bizonyos levonás szükséges, amennyiben azok dokumentáltak. Ezeket a költségeket a nyilatkozatban szerepeltetni kell, és csatolni kell az igazoló dokumentumok másolatait.

Az adott helyzettől függően a nyilatkozat kitöltésének megvannak a maga finomságai. Bevallási kötelezettség 2019–2016 magánszemélyek esetében 2009-től merül fel, ha ezekben az időszakokban ingatlant értékesítettek.

A jogalkotó 2019-től meghatározta, hogy a DUK értékesítése során milyen költségeket lehet levonni.

Lehet:

A Pénzügyminisztérium úgy véli, hogy a magánszemély a kiadások kategóriába sorolhatja:

Az LLC alapszabálya előzetesen rendelkezhet arról, hogy a résztvevő nem idegenítheti el a DUK-t harmadik fél javára. Ezzel egyidejűleg a többi résztvevő lemondhat elővásárlási jogáról, és nem válthatja vissza a részvényt. Ebben az esetben magának az LLC-nek kell megvásárolnia a DUK-t a résztvevőtől. Ha egy résztvevő kilép a társaságból, köteles vagyonnal vagy pénzzel fizetni neki a Btk. szerinti részt.

Az LLC a DUK tulajdonjogának átszállásától számított egy éven belül elszámolhat a résztvevővel. A DUK költségét a résztvevő által az LLC-ből való kilépési kérelem benyújtását megelőző utolsó naptári évre (beszámolási időszakra) vonatkozó jelentés alapján kell meghatározni.

Ebben az esetben a személyi jövedelemadó számításánál a kiadások bevételének csökkentése nem lehetséges, még akkor sem, ha azok dokumentálva vannak, mert nincs DUK értékesítés. Az LLC és az abból kilépő résztvevő közötti jogviszony nem tekinthető adásvételi szerződésből eredőnek.

Ha a magánszemély a bevétel kiszámításakor dokumentálni tudja a bevételből levonható kiadásokat, akkor szem előtt kell tartani, hogy a levonás maximális összege 250 ezer rubel lehet. Az adó kiszámítását 12 hónapos időszakra kell elvégezni. Ha a juttatások (kiadások) összege meghaladja a résztvevő által a DUK értékesítéséből származó bevételt, akkor a személyi jövedelemadó számításának alapja nulla.

Az eltérő adózási rendszer alá tartozó LLC-k esetében a DUK eladásának következményei eltérőek lesznek:

| USN | A DUK eladásából származó bevétel teljes mértékben bevételnek minősül, és egyetlen adóköteles. A részesedés megszerzésével és egyebekkel kapcsolatos kezdeti kiadások nem csökkenthetik a bevétel összegét. |

| DOS vagy ESHN | Az Adótörvénykönyv, az Art. 251. Az adóalapból (jövedelem) ki lehet számítani a Btk. Ha az ügylet eredménye negatív, akkor az adóalap csökkentésére nem számítható be. |

| UTII | Az Egyesült Királyság egy részének eladása nem szerepelhet azon tevékenységek között, amelyekben részt vehet. Ezért az LLC-nek jövedelemadót kell fizetnie. Ha az UTII-t az egyszerűsített adórendszerrel együtt alkalmazzák, akkor a fizetendő adó összegét az "egyszerűsített" szerint kell kiszámítani. |