A könyvelők és menedzserek egyre gyakrabban használják az online betegszabadság -kalkulátort 2019 -ben az FSS -ben. Végül is sokan ismerik a táppénz kiszámításának képletét. De még mindig ellenőriznünk kell a számítások helyességét és helyességét. És ingyenes szolgáltatásunk segít ebben.

Annak megértéséhez, hogyan kell kiszámítani a betegszabadságot online, elemezzük a következő helyzetet: Ivanov A.S. alkalmazott 2018.01.16 -án megbetegedett egy szövődménnyel, a beteg nem sértette meg a kezelési rendet. A keresőképtelenségi igazolást 2018.01.29 -én lezárták. Ivanov általános munkatapasztalata 5 év. Bevételek 2016 -ra és 2017 -re - A fizetés havi 20.000 rubel, semmilyen bónuszt nem kapott, nem volt beteg. Lássuk, hogyan kell kiszámítani a betegszabadságot ilyen kezdeti adatokkal.

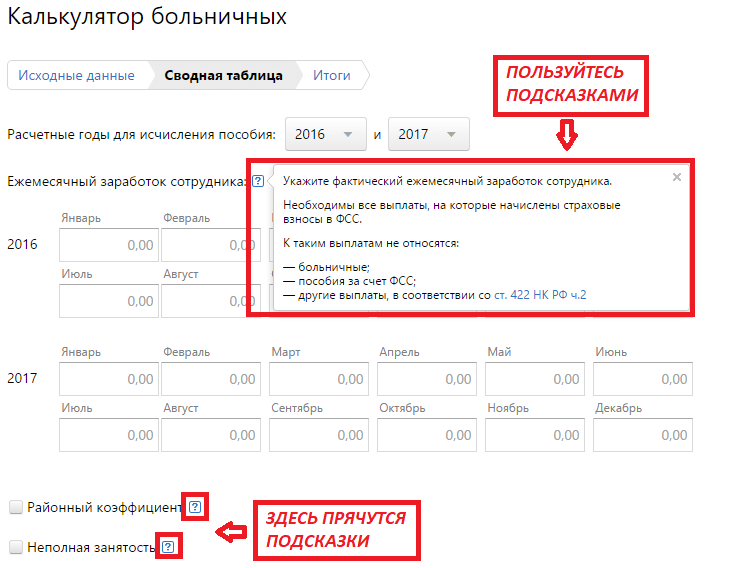

A számológép több részből áll: kezdeti adatok, pivot táblázat, összesítések.

A betegszabadság kiszámítása (online számológép) a betegség időtartamáról és a munkaképtelenség okairól szóló mezők kitöltésével kezdődik. Ezeket a rovatokat a keresőképtelenségi igazolás adatai szerint kell kitölteni. Először is jelezzük az időszak kezdetét és végét, és a számológép önállóan kiszámítja a betegség időtartamát.

Alapértelmezés szerint a program feltételezi, hogy a fogyatékosság oka betegség. De ha a munkavállaló sérülés, karantén vagy más körülmények miatt nem dolgozott, ezt tisztáznia kell.

A betegszabadság online kiszámítása csak akkor lehetséges, ha megadja a rendszer megsértésével kapcsolatos információkat. Az ezzel kapcsolatos információkat a keresőképtelenségi igazolás is tartalmazza. Ezek az adatok nagyon fontosak a munkáltató számára, mert a fizetendő összeg ebben az esetben csökken, és a minimálbér alapján kerül kiszámításra. Ezt a betegszabadság 2019 -ben történő kifizetését szabályozó követelmények írják elő. A számológép figyelembe veszi az ilyen részleteket. A példában nem történt szabálysértés.

A "Tovább" gombra kattintva folytatjuk a következő lépést.

Ebben a szakaszban ki kell töltenie egy kimutatástáblát a 2016 -os és 2017 -es havi bevételekhez. A számítások egyszerűsége érdekében a példában a fizetés 20.000 rubel, amelyet a munkavállaló az előző 24 hónap során kapott.

A navigálás megkönnyítése érdekében használja az utasításokat. Például a bérekkel kapcsolatban a program emlékezteti Önt, hogy pontosan mely összegeket kell figyelembe venni.

A példa nem veszi figyelembe a körzeti együtthatót, és a munkavállaló teljes arányt kap. Ha ezekre a mutatókra szükség van a számításokban, kérjük, adja meg őket a megfelelő mezőkben.

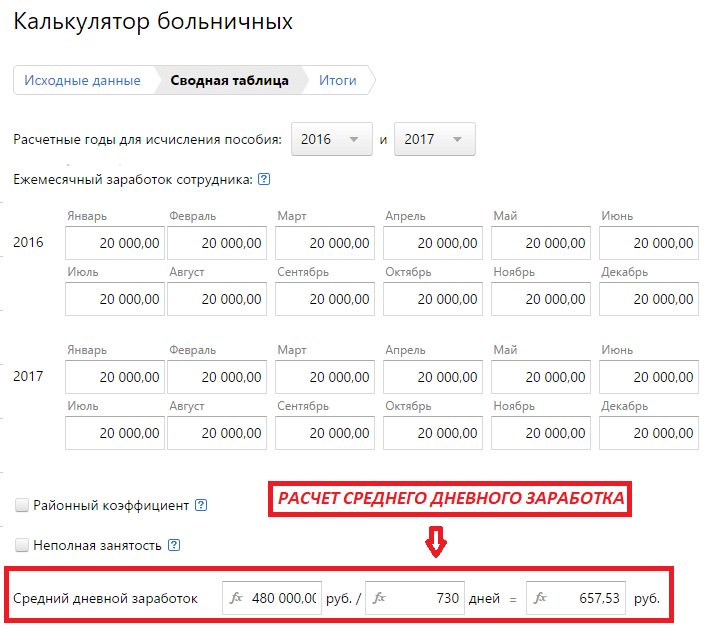

Az összes adat megadása után a szolgáltatás önállóan kiszámítja a napi átlagkeresetet.

Az utolsó szakaszban meg kell adni a munkavállaló szolgálati idejét, mivel ettől függ, hogy végül mennyi összeget kell neki kifizetni.

A rendszer automatikusan megjeleníti:

Ha azt észleli, hogy egyes adatokat helytelenül adtak meg, menjen vissza a szükséges szakaszba, és javítson ki mindent, ami szükséges. A program megjegyzi a korábban megadott információkat, de a végső számítás a korrekciók figyelembevételével megváltozik.

Ez a számológép alkalmas egy 40 órás 5 napos munkahétre.

Hiba! Rossz évet (2010–2017) adott meg a számításhoz.

Hiba! Rossz számítási napot adott meg, amely egy hónapban nem lehet nagyobb - 0 -nál

Az Ön által megadott időszak val vel 01.2.2019 tovább 28.2.2019 :

Ebben a hónapban: összes naptári nap hónapban / időszakban: kl / pkl = 0/28 ; összes munkanap hónapban / időszakban: rd / odr = / ; összes betegnap: bol = 5 , tőlük munkásokra esett nap bolr =; összes ledolgozott munkanap(mínusz beteg bolr): od = - = 0 .

A munkavállalót jóvá kell írni ok = fizetés (zp 10000 0 ) / munkanapok (rd) + kórházi ellátások (bolpos 1203.29 rubel) = 1203.29 rubel.

A fizetést évente az infláció mértékével kell indexálni, ellenkező esetben 30-50 ezer rubel közötti bírság lehetséges. (Az Orosz Föderáció közigazgatási bűncselekményeinek kódexének 5.27. Cikke)

Fizetés a kiadásért alkalmazott a kezében = ((ok 1203.29 rubel) mínusz 156 rubel, átszámítás ( Személyi jövedelemadó: fizessen 1203.29 mínusz 0 rubel (fogyatékkal élő személy levonása) és mínusz 0 (levonás gyerekeknek) és mínusz 0 (levonás a fogyatékkal élő gyermekek számára) ... kapjuk - 1203.29 , szorozva 13% ). A munkavállalónak kiadandó összes összeg: 1047.29 rubel.

A személyi jövedelemadót nem tartják vissza a tartásdíjból (az Oroszországi Pénzügyminisztérium 2012. 10. 04-i levele, 03-03-06 / 1/523).

Lehetetlen a személyi jövedelemadó átutalása a fizetésből a határidő előtt. Ebben az esetben az adót újra meg kell fizetni, és vissza kell adni a korábban felsorolt adót (az Oroszországi Szövetségi Adószolgálat levele, 2016. május 5-i SA-4-9 / 8116. Sz. Levél).

A hivatalos bónuszokat személyi jövedelemadó terheli.

Az évente 4000 rubelt meghaladó ajándékokat szintén jövedelemadó terheli.

Személyi jövedelemadó külföldi munkavállaló fizetéséből

A személyi jövedelemadót a Belarusz, Örményország, Kazahsztán és Kirgizisztán alkalmazottainak fizetéséből kell kiszámítani, mindig 13% -kal (nem számít, hogy belföldi illetőségű vagy sem).

Az Oroszországban dolgozó külföldi munkavállaló fizetéséből levonandó személyi jövedelemadó kamatlába az állampolgári jogviszonyától függ.

Az Orosz Föderáció külföldi illetőségű külfölditől a jövedelemadót 30 százalékos összegben vonják vissza (az Orosz Föderáció adótörvénykönyvének 224. cikkének 3. pontja). Ugyanakkor nem biztosítanak általános adólevonásokat (az Orosz Föderáció adótörvénykönyvének 210. cikkének 4. pontja). 30%-os arányban a külföldi nem jogosult szokásos adólevonásra. Azok. ugyanúgy kell kiszámítani, mint az Orosz Föderáció állampolgárait.

A külföldi oroszországi tartózkodásának 183. naptári napjától (12 egymást követő hónapban) belföldi illetőségűvé válik, és ezért a személyi jövedelemadót 13 százalékos összegben vonják vissza (az adótörvénykönyv 224. cikkének 1. pontja). Orosz Föderáció). Ugyanakkor az állandó lakos vagy ideiglenesen tartózkodó személy státusza és a megállapodás megkötésének határideje nem számít. A külföldiek 13%-os arányban szokásos adólevonásra jogosultak.

Az adótörvény nem határozza meg, hogy milyen dokumentumok igazolják a külföldi oroszországi tartózkodását. Ez lehet útlevél másolata érkezési bélyegzővel, vagy más dokumentum.

A munkavállaló betegnapjai nem tartoznak az általános biztosítás, FFOMS, TFOMS, FSS fizetésébe , ezért kiszámítjuk az új fizetést, amely nem tartalmazza a betegnapokat (okbol) = fizetés (zp 10000 rubel) * ledolgozott napok (od 0 ) / munkanap (rd) = 0 rubel.

2014 óta (és 2018-2019 -re) az Orosz Föderáció Nyugdíjpénztárában egy kifizetéssel fizetik mind a biztosításra, mind a halmozásra - KBK - 3921 02 02010 06 1000 160 (22.2. Cikk, 167 -FZ).

2015 óta minden járulékot rubelben és kopikában fizetnek, ellentétben a személyi jövedelemadóval és más adóval.

| Fizetők és fizetőkódok | Nyugdíjpénztár | FFOMS | FSS | |||

| Az 1966 -ban született és idősebb személyeknek | 1967 -ben született és fiatalabb személyeknek | |||||

| Biztosítási rész | Biztosítási rész | Felhalmozódó rész | ||||

| Közös mód (HP) | 22% 0 rubel | 16% 0 rubel | 6% 0 rubel | 5,1% 0 rubel | 2,9% 0 rubel | 300 rubel |

| Az egyszerűsített adórendszert (NR) használó fizetők (kivéve a kedvezményes típusok egyszerűsített adózási rendszerét, lásd alább) | ||||||

| Fizetők átutalva az UTII -re (HP) | ||||||

| 2013 óta a szabadalmi oltalom (ingatlanbérlet, kereskedelem és vendéglátás) (НР) | ||||||

| Általános rendszer (az év fizetése több mint 1150 ezer rubel a Nyugdíjalap és 865 ezer rubel az FSS esetében 2019 -ben // 1021 ezer rubel feletti év fizetése a Nyugdíjalap és 815 ezer rubel az FSS számára 2018 -ban) | 100 rubel | 100 rubel | - | align = "center">5,1% 0 rubel (2015 -től 0 -ig) | - | 15,1% 0 rubel |

| Az egyszerűsített adórendszert alkalmazó fizetők (az év fizetése több mint 1150 ezer rubel a FIU -nál és 865 ezer rubel az FSS -nél 2019 -ben // 1021 ezer rubel feletti év fizetése a Nyugdíjalapnál és 815 ezer rubel az FSS -nél 2018) (kivéve a kedvezményes típusok egyszerűsített adózási rendszerét) | ||||||

| A fizetők átkerültek az UTII -re (az év fizetése több mint 1150 ezer rubel a PFR -re és 865 ezer rubel az FSS -re 2019 -ben // 1021 ezer rubel feletti év fizetése a nyugdíjalapnak és 815 ezer rubel az FSS -nek 2018 -ban) | ||||||

| 2013 óta egyéni vállalkozó a szabadalomban (ingatlan bérbeadása, kereskedelem és vendéglátás) (az év folyamán fizetett fizetés több mint 1150 ezer rubel az Orosz Föderáció Nyugdíjpénztáránál és 865 ezer rubel az FSS -nél 2019 -ben // fizetés a évben több mint 1021 tonna. rubel - a nyugdíjalap és 815 ezer rubel - az FSS számára 2018 -ban) | ||||||

| 2013 óta a szabadalmi oltalom (az ingatlanok bérbeadása, kereskedelem és vendéglátás kivételével) (PNED) | 200 rubel | 14% 0 rubel | 6% 0 rubel | - | - | 200 rubel |

| Mérnöki szolgáltatásokat nyújtó szervezetek | 22% 0 rubel | 16% 0 rubel | 6% 0 rubel | 5,1% 0 rubel | 2,9% 0 rubel | 300 rubel |

| A tömegtájékoztatás területén tevékenykedő szervezetek (kivéve a reklámot és az erotikát) / tevékenységek a rekreáció és a szórakozás, a kultúra és a sport / kiadás területén (tömegmédia) | 21,6% 0 rubel | 15,6% 0 rubel | 6% 0 rubel | 3,5% 0 rubel | 2,9% 0 rubel | 28% 0 rubel |

| Időbeli elhatárolások a fogyatékkal élők és a fogyatékkal élők közszervezetei számára (POI) | 21% 0 rubel | 15% 0 rubel | 6% 0 rubel | 3,7% 0 rubel | 2,4% 0 rubel | |

| Az egységes mezőgazdasági adót (ESHN) alkalmazó fizetők | ||||||

| Mezőgazdasági termelők (SH) | ||||||

| Szervezetek, amelyek megállapodásokat kötöttek a SEZ irányító szerveivel a színházszínházról vagy a turisztikai és szabadidős tevékenységekről | 8% 0 rubel | 2% 0 rubel | 6% 0 rubel | 4% 0 rubel | 2% 0 rubel | 14% 0 rubel |

| Üzleti társaságok, amelyeket 09.08.13 után hoztak létre költségvetési tudományos intézmények a 127-ФЗ (ХО) | ||||||

| Számítógépes programok, adatbázisok (ODIT) fejlesztésével és megvalósításával foglalkozó szervezetek | ||||||

| Az egyszerűsített adórendszert alkalmazó fizetők a 8. cikk 1. részében meghatározott főtevékenységgel. 58 212-FZ, (PNED) | 200 rubel | 14% 0 rubel | 6% 0 rubel | - | - | 200 rubel |

| Gyógyszertári szervezetek és egyéni vállalkozói gyógyszerészek, akik UTII -t fizetnek | ||||||

| A szociális területen működő egyszerűsített adórendszert használó nonprofit szervezetek. közszolgáltatások, tudományos kutatás, egészségügy, kultúra és művészetek, jótékonysági szervezetek | ||||||

| Szervezetek, amelyek a Skolkovo projekt (ITS) résztvevői státuszát kapták | 14% 0 rubel | 8% 0 rubel | 6% 0 rubel | - | - | 14% 0 rubel |

| Fizetés a hajók személyzetének tagjai számára, Oroszországban bejegyzett szervezetektől. a hajók nemzetközi nyilvántartása a hajó legénységének tagja feladatainak ellátásához | - | - | - | - | - | - |

2013 óta kiegészítő tarifát vezettek be a veszélyes és veszélyes iparágakban dolgozók számára. Az 1. lista szerint 4% 0 rubel lesz, a 2. lista és a "kis" listák szerint - 2% 0 rubel. Ez az új hozzájárulás saját KBK -kkal rendelkezik.

Ha a munkavállalók a káros munkát összekapcsolják a normál munkával, akkor egyértelműen meg kell határozni, hogy mennyi munkaidőt töltenek az egyes tevékenységekre. Ha 2013 -ban bónuszt halmoztak fel a munkavállalónak, akkor a biztosítási díjakat 2013 -ban kell visszatartani, és nem számít, hogy melyik évre jár a bónusz.

Betegszabadság számítása 2018-2019

UTII -re, STS -re és DSS -re ugyanúgy számítják ki.

Az ideiglenes rokkantsági ellátások kifizetési forrása

Juttatás az elsőhöz három az ideiglenes rokkantsági napokat a biztosított terhére fizetik, az időszak fennmaradó részében pedig az ideiglenes rokkantság 4. napjától kezdődően az Orosz Föderáció FSS rovására (3. cikk, 2. pont, 1 255. pont) -F Z)

Emlékezzünk vissza, hogy 2011 -ig a munkaadó fizette az ideiglenes munkaképtelenség első két napját.

A támogatást a társadalombiztosítási alap terhére folyósítják az első naptól kezdve a következő esetekben:

A biztosítási tapasztalat hatása a betegszabadság összegére

Biztosítási tapasztalat- a biztosítási díjak és (vagy) adók megfizetésének teljes időtartama.

A biztosítási időszak hosszától függően az ellátást folyósítják:

A betegszabadság kiszámítása és kifizetése a munkáltató (egyéni vállalkozó, szervezet) részéről

Az ideiglenes fogyatékosságra és az anyaságra vonatkozó támogatást (rendelet) a munkaszerződés alapján dolgozó munkavállalóknak, valamint a munkaképtelenség esetén az elbocsátott munkavállalóknak fizetik ki a munkaszerződés megszűnését követő 30 naptári napon belül (ebben az esetben a juttatás) , szolgálati időtől függetlenül, 60%-os arányban fizetendő) (5. cikk, 2. pont 255-FZ). Korábban (2011-ig) a szülési segélyeket nem fizették ki az elbocsátott munkavállalóknak.

Az ideiglenes rokkantsági ellátást akkor osztják ki, ha a kérelmet legkésőbb hat hónappal a munkaképesség helyreállításától számítva követték (12. cikk, 1 255-FZ. Pont).

FONTOS!

Ha a munkavállaló egy munkahelyen dolgozik, a juttatások kiszámítását ezen a helyen végzik, figyelembe véve az előző két évre minden munkahelyen adóköteles járulékokat, azzal a feltétellel, hogy az időbeli elhatárolások összege nem haladhatja meg a maximumot évi 415 ezer (2011 -ben - 463 000 dörzsölés)

Ha a munkavállaló a biztosítási esemény idején több helyen dolgozik, és az előző két naptári évben (2013-2014) ott dolgozott, akkor az ideiglenes rokkantsági ellátásokat, az anyasági ellátásokat minden munkahelyen folyósítják. A havi gyermekgondozási támogatást a munkavállaló által választott egy munkahelyen folyósítják, és a támogatást fizető biztosított átlagkeresetén alapulnak (13. cikk, 2. pont, 255-FZ)

Ha a munkavállaló a biztosítási esemény bekövetkeztének időpontjában több kötvénytulajdonosnál dolgozik, és az előző két naptári évben más szerződőknél dolgozott, akkor a biztosító minden juttatást hozzárendel és fizet neki az utolsó munkahelyeken a biztosított személy választása (13. cikk, 2.1. pont 255-FZ).

Ha a munkavállaló a biztosítási esemény bekövetkezésekor több kötvénytulajdonosnál dolgozik, és az előző két naptári évben mind ezeknek, mind más szerződőknek dolgozott, az ideiglenes rokkantsági, anyasági és gyermekágyi ellátások egy helyen fizethetők ki. munka, az összes kötvénytulajdonos, valamint minden jelenlegi kötvénytulajdonos átlagkeresetén alapulva, a mindenkori átlagkereset alapján (12. cikk, 2.2. pont 255-FZ).

Átlagos kereset a juttatások kiszámításához

Az ideiglenes rokkantsági ellátásokat, a szülési segélyeket, a havi gyermekgondozási segélyeket a biztosított átlagkeresete alapján számítják ki, az ideiglenes rokkantság, a szülési szabadság, a szülői szabadság évét megelőző két naptári évre számítva, beleértve a többi kötvénytulajdonossal végzett munka során elért számokat is (14. cikk , 1. pont 255-FZ).

Az átlagkereset, amely alapján az ellátásokat kiszámítják, magában foglal minden típusú kifizetést és egyéb ellátást a biztosított javára, amelyekért a biztosítási díjakat az FSS terheli (14. cikk, 2. pont 255-FZ).

A juttatások kiszámításához szükséges napi átlagkeresetet úgy határozzák meg, hogy a felhalmozott kereset összegét elosztják 730-mal (14. cikk, 3. pont 255-FZ).

Az ideiglenes fogyatékosság, a terhesség, a szülés és a gyermekgondozás folyósítása nem lehet kevesebb, mint a naptári hónap minimálbére (14. cikk, 1.1. Pont, 255-FZ).

Az ideiglenes rokkantsági ellátás maximális összege

Abban az esetben, ha a betegszabadságot vagy a szülési segélyt több kötvénytulajdonos fizeti ki a munkavállalónak, akkor az átlagkeresetet, amely alapján ezeket a juttatásokat kiszámítják, minden naptári évben figyelembe veszik a meghatározott határértéket meg nem haladó összegben, amikor a biztosítottak mindegyike kiszámítja ezeket az előnyöket (14. cikk, 3.1. oldal, 255-FZ).

A juttatások átlagkereset alapján történő kiszámításának algoritmusa:

A minimálbér alapján az ellátások kiszámításának algoritmusa:

Abban az esetben, ha a biztosított személynek nem volt keresete a becsült 2 éves időszakban, valamint ha az ezekre az időszakokra számított átlagkereset, teljes naptári hónapra számítva, alacsonyabb, mint a szövetségi törvény által megállapított minimálbér a biztosított napján az átlagkereset, amely alapján az ideiglenes rokkantság, a terhesség és a szülés után járó ellátásokat, valamint a havi gyermekgondozási díjat kiszámítják, megegyezik a szövetségi törvény által az adott napon megállapított minimálbérrel. a biztosítási esemény. Ha a biztosított a biztosítási esemény bekövetkeztének időpontjában részmunkaidőben (részmunkaidőben, részmunkaidőben) dolgozik, akkor az átlagkeresetet, amely alapján ezekben az esetekben az ellátásokat kiszámítják, a a biztosított munkaideje. Ha a biztosított személy 6 hónapnál rövidebb biztosítási tapasztalattal rendelkezik, vagy ha egy vagy több oka van az ideiglenes rokkantsági ellátás csökkentésére, akkor az ellátást a biztosítottnak a szövetségi törvényben meghatározott minimálbért meg nem haladó összegben fizetik ki teljes naptári hónapban, valamint olyan régiókban és helységekben, amelyekben az előírt módon regionális együtthatókat alkalmaznak a bérekre - a minimálbért meg nem haladó összegben, figyelembe véve ezeket az együtthatókat.

Nyaralás (egy napra): otp = fizetés (zp 10000 ) rubel / 29,3 = 341.3

Nyaralás (a meghatározott időszakra): otp = fizetés (zp 10000 ) rubel / 29,3 * 28 nap nyaralás = 9556.31

A számológépben: zöld- a bevitt adatok megjelennek, kék- kiszámítva

A nyaralási fizetésből származó személyi jövedelemadót a kifizetés után azonnal meg kell fizetni. 2016 óta a nyaralási fizetésből származó személyi jövedelemadó átvihető a hónap végéig.

28 nap / 12 hónap = 2,33. 2,33 ez az érték állandó és mindenkinél ugyanaz. A 2,33 -at meg kell szorozni a ledolgozott hónapok számával (felfelé kerekítve (több mint 15 nap a nagyobb, kevesebb, mint 15 nap)) (legfeljebb 10 hónapig együtt). mind a 11, mind a 12 hónapra 28 napos vakációért jár kártérítés.

Az elbocsátás után kártérítést kell fizetni a fel nem használt szabadság minden napjáért. A fel nem használt nyaralás kompenzálásakor a személyi jövedelemadót vissza kell vonni. Nyugdíjjárulékok. és méz. az alapot és az FSS -t is levonják.

A maximális betegszabadság összegének meghatározására vonatkozó eljárásról bővebben a "Legnagyobb betegszabadság-méret 2017-2018-ban" című cikkben olvashat. A tényleges átlagkereset nagyobb lesz, és közelebb a maximumhoz:

Az átlagkeresetet a betegszabadság kompenzációjának kiszámításakor a következő képlet szerint számítják ki: СЗ = GRP / 730, ahol: СЗ - átlagkereset; GRP - az ideiglenes munkaképesség -ellátások kiszámításához kapcsolódó összes kifizetés.

A neki járó ellátás összegének meghatározásához a következő számításokat kell elvégezni:

Így E. N. Avdeeva

állítólag 21.808 rubelt kell fizetnie, amelyből 3271,2 rubelt közvetlenül a vállalkozás von le, ahol dolgozik, a többit pedig az FSS költségvetéséből. A kizárt időszakok elve a betegszabadság kiszámításakor Rendkívül fontos meghatározni a kizárt időszakokat a betegszabadság kiszámításakor.

Mely időszakok nem szerepelnek a betegszabadság számításában? A munkavállalónak folyósított kifizetések összegének és szolgálati idejének meghatározásakor elvileg ki kell zárni a számításokból:

Ezenkívül, ha a munkavállaló maga is megbetegszik, a munkáltató biztosítja neki a hozzáadott szabadság napjait, és kifizeti azokat az FLN képletben meghatározott összegben. Eredmények A táppénzes kártérítés kiszámítása az átlagkereset, a szolgálati idő, a szabadság tényleges időtartama, valamint a fizetés összegére megállapított maximális és minimális korlátozások figyelembevételével történik.

A beteg hozzátartozó gondozására fordított idő helytelen elszámolása. A beteg családtag ellátásáért járó ellátásokat meghatározott számú napra fizetik ki, amely korlátozott: legfeljebb 90 nap - 7 év alatti gyermekek, legfeljebb 45 nap (és minden esetben 15) - gyermekek 15 éves korig, legfeljebb 30 nap (és 7 nap minden egyes esetben) - a család többi tagja. A szolgálati idő figyelmen kívül hagyása a minimálbérből származó ellátások kiszámításakor A minimális napidíjat úgy számítják ki, hogy megszorozzák a betegség kezdetén járó minimálbért 24 (hónappal) és osztják 730 (nappal).

A neki járó ellátások kiszámításakor kétéves időszakot vesznek figyelembe, beleértve a 2015 -ös és a 2018 -as évet is, amely során többször is betegszabadságot vett igénybe: 2015 -ben a betegszabadságok teljes hossza 17 naptári nap volt, 2018 -ban pedig - 21 naptári nap. Ezeket a napokat levonják a bienniumból az ellátás kiszámításakor.

Figyelem

Így a számlázási időszakban figyelembe vett napok száma: 365 + 366-17-21 = 693 nap. Lehetséges hibák Hibajellemzők A kizárt időszakok figyelembe vétele és a számításokhoz rossz számú nap használata A betegszabadságot a munkavállalónak a betegség előző két évében kapott jövedelme alapján kell kiszámítani.

Ha a munkavállalót saját maga kezeli, akkor a külön fizetett betegszabadság időtartama (CO) egy adott betegség sajátosságai alapján állapítható meg. De szükség esetén több ilyen lap is lehet, és sorban készíthetők - legfeljebb 10 hónapig (p.

13 rendeléssel bevezetett rend Az Orosz Föderáció Egészségügyi és Szociális Fejlesztési Minisztériuma, 2011. június 29 -én kelt, 624n). Bizonyos esetekben a kezelés tovább tarthat. Például tuberkulózis esetén - legfeljebb 12 hónapig (p.

4 evőkanál. Az egészségvédelemről szóló törvény 59. cikke, 2011. november 21-én kelt 323-FZ. A CO -jelző gyermek vagy más hozzátartozó gondozásakor a következőktől függ:

A gyermek- vagy más hozzátartozó gondozásáért fizetendő betegszabadság pontos módjáról a "Rossz betegszabadság kifizetése beteg rokonáért" című cikkben olvashat.

A munkavállalónak járó betegszabadság összegének kiszámításához először meg kell határozni a számlázási időszakot. Azt az időszakot jelöli, amelyre a munkavállaló átlagos jövedelmének kell lennie. A jogszabály két év betegszabadság kifizetésének elszámolási időszakát határozza meg, amely a betegség kezdete előtti év volt. A számítás pontos napszáma 730 nap, és ez a szám szökőév esetén sem változik.

Fontos

Az esetleges napok kiszámítása alóli kivételek szintén nem állnak rendelkezésre. Ha a számlázási időszakban nincs bevétel, vagy ha túl kicsi, akkor a minimálbért kell alapul venni.

Ennek oka a munkavállaló tartózkodása a biztosítási esemény bekövetkezését megelőző években, terhességgel, szüléssel vagy gyermekgondozással kapcsolatos szabadságon. A helyettesítésre abban az esetben kerül sor, ha ennek következtében a nő nagyobb juttatásban részesülhet.

A terhesség és a szülés elszámolása A terhességgel és a szüléssel összefüggésben nyaralni készülő alkalmazottaknak járó juttatások kiszámításához a következő képletet kell követnie: (СЗn1 + СЗn2) / (731 naptári nap nélkül) х 140 Ahol: (СЗn1 + СЗn2) Az előző két év átlagkeresetének összege. 140 Az az időszak, amelyre az ellátást folyósítják. Az átlagkereset nagysága, amelyet minden évben figyelembe vesznek, nem haladhatja meg a bázis maximális értékét, amelyen alapulnak a társadalombiztosítási alapba fizetett biztosítási járulékok kiszámításakor: 2015 -ben 670 ezer rubel volt, 2018 -ban - 718 ezer rubel.

Ebben az esetben a munkavállaló követelheti a keresőképtelenség igazolásának kifizetését. A vezető pozitív válaszának hiányában joga lesz a bírósághoz, az ügyészséghez vagy a munkaügyi felügyelőséghez fordulni megsértett jogainak és jogos érdekeinek védelme érdekében.

Hogyan lehet meghatározni a kizárt naptári napok számát a betegszabadság kiszámításakor A közlöny szerinti ellátások kiszámításának képlete a következő: A napidíj összege = a munkavállaló jövedelme, amelyhez az Orosz Föderáció FSS -jéhez járulnak hozzá. az utolsó két naptári év munkája / 730 * 100%, 80%, 60%(a biztosítási időszaktól függ) A juttatás kiszámításakor nem veszik figyelembe azokat a napokat, amikor a fizetés nem lett kiszámítva. Végül is a szerződő nem vonott le járulékokat belőle. Terhesség és szülés betegszabadságának kiszámítása A BiR -járadék kiszámításakor nincsenek kizárt időintervallumok.

A munkavállaló előző két év jövedelmét fix összeggel osztják el (lásd.

Az állami és közfeladatok elvégzésének időszakáról beszélünk (az Orosz Föderáció Munka Törvénykönyvének 170. cikke). Például az esküdt, a választási bizottság tagja stb.

Az Orosz Föderáció Munka Törvénykönyve) Felhívjuk figyelmét, hogy az ideiglenes rokkantsági ellátások kiszámításának eljárása eltér a fentiektől. Nincsenek kizárt időszakok, amelyekre vonatkozóan a számlázási időszak (h.

3 evőkanál. 14. (2006. december 29-i törvény, 255-FZ). Nem biztosítási időszakok a betegszabadságban A betegszabadság "Nem biztosított időszakok" oszlopában teljesen más információkat kell feltüntetni, és nem azokat a napokat, amelyeket kizártak a betegszabadság számításából. Itt kell megjegyezni a munkavállaló katonai szolgálatának időszakait, a belügyi szervekben, az Állami Tűzoltóságon stb. (Az Egészségügyi és Szociális Fejlesztési Minisztérium 2011. június 29 -i 624n. Számú végzésével jóváhagyott eljárás 66. pontja). Természetesen, ha voltak ilyenek az alkalmazott életében.

Javasoljuk a kizárt időszakok szétszerelését a betegszabadság 2017 -es kiszámításakor. Végtére is, ez általában tapasztalt könyvelők számára is hibákat vagy zavart okoz.

Iratkozzon fel a Yandex-Zen számviteli csatornájára!

A számítás alapja A keresőképtelenségi igazolás kiszámításakor a számlázási időszak az évet megelőző 2 naptári év:

Lásd még Hogyan kell kiszámítani és kifizetni a betegszabadságot foglalkozási sérülés esetén.

Ezért a számlázási időszak mindig pontosan 730 nap. Az anyaságra vonatkozó maximális korlát helytelen kiszámítása Az átlagos havi keresetet, amelyből az anyasági összeget kiszámítják, úgy kell kiszámítani, hogy a munkavállaló által a beszámolási időszakban kapott nyilvántartott juttatások összegét el kell osztani a 730 és a naptári napok közötti különbséggel a kizárandó időszakokban. Egy helyett két biztosítási esemény regisztrálása Hosszú betegség vagy balesetből való felépülés esetén egy biztosítási esemény több betegszabadsággal is kiállítható. De ugyanakkor csak az egyiknek kell jeleznie, hogy az elsődleges, és a munkáltató fizet érte az első három napért.

Az elszámoltatható személyekkel (különösen a vállalkozás alkalmazottai) történő elszámolásokat szabályozó jogszabályok és utasítások folyamatosan változnak. A könyvelőnek folyamatosan tartania kell az ujját a pulzuson. Megpróbáljuk enyhíteni a számviteli osztály kemény munkáját: utasításokat adunk a betegszabadság Excel -ben történő kiszámításához szükséges napi átlagkereset megállapítására, valamint az ideiglenes rokkantsági ellátások kiszámításának alapvető szabályait.

Hol szerezhet pénzt az ellátások kifizetéséhez:

Az ideiglenes rokkantsági ellátások kifizetéséhez fontos a biztosítási tapasztalat:

Ezek a százalékok relevánsak azokban az esetekben, amikor maga a munkavállaló sérült vagy beteg, vagy kórházban gondozza a gyermeket.

Számolhat közvetlenül a bérszámfejtésben, vagy külön nyilvántartást vezethet a táppénzes kifizetésekről.

Sok könyvelő Excelben tartja a bérszámfejtést. Például 2016 februárjában 2 ember volt betegszabadságon. Bobrovsky - 8-12.02 között. Pronkin - 15-17.02. A "Betegnapok száma" oszlopba az ideiglenes rokkantság napjainak számát írjuk be. Bobrovszkijnak - 5. Pronkinnak - 3.

A becsült időszak mindegyikre 2014-2015. Mivel a könyvelő az összes kimutatást elhatárolással mentette az Excelbe, a teljes összeg megtalálásakor hivatkozhat a megfelelő cellákra. Az időbeli elhatárolásokat a levonások és a tartalom figyelembevétele nélkül veszik figyelembe. Példánkban az „Összes felhalmozódott” oszlop (O oszlop).

Átlagos kereset a biztosítási tapasztalatokat figyelembe véve - SUM (2014. január: 2015. december! O13) / 730 * VIEW (C13; (0; 5; 8); (0,6; 0,8; 1)).

A második képlet hatására kapott értéket megszorozzuk az ideiglenes munkaképesség napjainak számával. A végső képlet a betegszabadság díjának kiszámításához:

A táppénzes ellátások külön elszámolásához és számításához használja az alábbi űrlapot:

A számlázási időszak időbeli elhatárolásait kézzel kell megadni. A teljes összeg automatikusan kiszámításra kerül.

Az átlagos napi kereset kiszámításának képlete: = B28 / 730.

A tapasztalatokat figyelembe véve: = E7 * LOOKUP ($ C $ 1; (0; 5; 8); (0,6; 0,8; 1)).

Az ideiglenes rokkantsági ellátások kiszámítása: = E8 * E9.

Ha a munkavállaló átlagkeresete a minimálbér alatt van, vagy a számlázási időszakban az illetőnek egyáltalán nem volt fizetése, akkor a számításokat némileg másképpen kell elvégezni.

A betegszabadság kitöltésére vonatkozó adatok, ha az átlagkereset kisebb, mint a minimálbér:

Átlagos keresetek, figyelembe véve a biztosítási tapasztalatokat: = I9 * VIEW (I6; (0; 5; 8); (0,6; 0,8; 1)).

A munkatapasztalatot és az ideiglenes munkaképtelenség napjainak számát (minimálbér, ha változik) a táblázat tartalmazza. Minden más mutató automatikusan kiszámításra kerül.

Az Orosz Föderáció Munka Törvénykönyve garantálja a munkavállaló jogát arra, hogy átmeneti rokkantsági ellátásban részesüljön (az Orosz Föderáció Munka Törvénykönyve 183. cikke). Hogyan kell kiszámítani a betegszabadságot 2019 -ben és kifizetni azt, elmondjuk a konzultáción.

A 2019 -es betegszabadság kiszámítási eljárása nem változott a 2018 -as táppénz kiszámításához képest.

Mutassuk meg, hogyan számítják ki a betegszabadságot 2019 -ben.

Az ideiglenes munkaképtelenség idejére a munkavállalóra felhalmozott juttatás (P) összegét a következő képlet határozza meg:

P = SDZ * C% * D,ahol az SDZ az átlagos napi kereset;

D - a keresőképtelen napok száma.

Az átlagos napi keresetet a keresőképtelenség évét megelőző 2 naptári évre számítják ki, minden olyan kifizetés és javadalmazás alapján, amelyet a munkavállalónak ebben az időszakban felhalmoztak, és amely a társadalombiztosítási alap biztosítási díjainak volt kitéve (1., 2. rész, cikk) 14. (2006.12.25., 255-FZ. Sz. Szövetségi törvény).

Nem szabad megfeledkezni arról, hogy egy naptári év jövedelmének kiszámításakor figyelembe vett jövedelem összege nem lehet több, mint az FSS-ben a biztosítási díjak kiszámításának maximális alapja (a 255. sz. FZ, 2006. december 29).

Ezek a határértékek 2017 -ben és 2018 -ban 755 000, illetve 815 000 rubel.

Ez azt jelenti, hogy 2019 -ben a maximális betegszabadság (ha az átlagkereset 100% -át fizetik ki) napi 2150,68 rubel betegszabadságon ((755 000 + 815 000) / 730).

A beteg családtag gondozásával, az óvodába járó munkavállaló vagy gyermeke karanténjával, az Orosz Föderáció területén található szanatóriumban végzett utógondozással összefüggésben kiállított keresőképtelenségi bizonyítvány, valamint más esetekhez hasonlóan az FSS terhére folyósítják a keresőképtelenség első napjaitól kezdve (