A befektetés a tőke hosszú távú befektetése valamibe a hatás elérése érdekében. Ez a hatás lehet társadalmi és gazdasági is. A befektetés gazdasági hatását profitnak nevezzük.

A pénzügyi matematikában háromféle kamatlábat alkalmaznak a befektetők befektetései megvalósíthatóságának kiszámításakor. Az első ráta a beruházási projekt belső megtérülési rátája (IRR). Ez az index azt mutatja meg, hogy a befektetések eredményességének számításakor hány százalékot kell venni.

A második kamatláb maga a számítási kamat. Ez az az árfolyam, amelyet a befektető belevesz a számításába.

A harmadik mutató az úgynevezett "belső százalék". Azt mutatja meg, hogy a befektetés mennyit térült meg százalékosan.

A fenti mutatók mindegyike egyenlő vagy nem. Ha kiszámítja egy beruházási projekt belső megtérülési rátáját, láthatja, hogy ez a három kamatláb nem mindig azonos értékű.

A helyzet az, hogy a számítási kamattal a befektető általánosságban és az alternatív forrásfelhasználási móddal összehasonlítva nyereséget és veszteséget is kaphat. A befektetési projekt belső megtérülési rátája azt mutatja meg, hogy a befektető milyen százalékban nem kap sem veszteséget, sem nyereséget. Ha a nettó vagyon nulla felett van, ez azt jelenti, hogy a befektetés eredményességének számításába beszámított százalék a megtérülési ráta alatt van. Abban az esetben, ha a nettó vagyon nulla alatt van, a számított kamat meghaladja a beruházási projekt IRR-jét.

Ezekben az esetekben ki kell számítani a belső százalékot, amely megmutatja, hogy mennyire megtérülő a beruházás.

A befektetés hatékonyságának meghatározásához a legfontosabb mutató a beruházási projekt belső megtérülési rátája. Ez azt jelenti, hogy a befektetési tevékenységből származó bevételnek meg kell egyeznie a befektetések összegével. Ebben az esetben a kifizetések áramlása nulla lesz.

A megtérülési arány meghatározásának két módja van. Ezek közül az első egy beruházási projekt belső megtérülési rátájának kiszámítása, feltéve, hogy a nettó vagyon 0. Vannak azonban esetek, amikor ez a mutató magasabb vagy alacsonyabb nullánál. Ebben a helyzetben "játszani" kell a számítási százalékkal, növelve vagy csökkentve az értékét.

Két olyan számítási arányt kell találni, amelyeknél a nettó jelenérték mutatónak minimum negatív és minimum pozitív értéke lesz. Ebben az esetben a megtérülési mutatót két számított kamatláb számtani átlagaként találhatjuk meg.

A jelenlegi érték kulcsszerepet játszik egy beruházási projekt belső megtérülési rátájának meghatározásában. Meghatározásának képlete alapján a beruházási projekt belső megtérülési rátájának számítása is megtörténik.

A jelenérték módszernél ismert, hogy a jelenérték nulla, ami azt jelenti, hogy a befektetett tőke a számítási százalék szintjén emelkedéssel térül meg. A belső kamat meghatározásakor olyan kamatlábat határoznak meg, amellyel egy fizetési sorozat jelenértéke nulla lesz. Ez egyben azt jelenti, hogy a bevételek aktuális értéke egybeesik a kifizetések aktuális értékével.

Alternatív számítási százalék alkalmazásakor azt a százalékot kell meghatározni, amelyiknek valós értéke nulla.

Mint már ismert, a beruházási projekt belső megtérülési rátáját a nettó jelenérték képlet segítségével számítják ki, amelynek formája a következő:

NTS = CF t / (1+VNI) t , ahol

A beruházási projekt belső megtérülési rátájának képlete a nettó jelenérték meghatározásánál használt képletből származik, és a következő formájú:

0 \u003d CF / (1 + p) 1 ... + ... CF / (1 + GNI) n, ahol

Ha a beruházási projektet három évnél hosszabb időtartamra tervezik, akkor felmerül a belső megtérülési ráta egyszerű számológép segítségével történő kiszámításának problémája, mivel egy négyéves projekt együtthatójának kiszámításához negyedik fokú egyenletek merülnek fel.

Ebből a helyzetből kétféleképpen lehet kijutni. Először is használhat pénzügyi kalkulátort. A probléma megoldásának második módja sokkal egyszerűbb. Ez az Excel program használatából áll.

A programnak van egy függvénye a megtérülési ráta kiszámítására, amelyet IRR-nek neveznek. A beruházási projektek belső megtérülési rátájának Excelben történő meghatározásához ki kell választani az SD funkciót, és az "Érték" mezőben el kell helyezni a pénzáramlással rendelkező cellák tartományát.

A befektetők már jóval az első számítógépek feltalálása előtt belső megtérülési rátát számoltak. Ehhez grafikus módszert alkalmaztak.

Az y tengelyen meg kell jeleníteni a projekt bevételei és kiadásai közötti különbséget, az abszcissza tengelyen pedig a beruházási projekt számítási százalékát. A diagramok típusa eltérő lehet attól függően, hogy a beruházási projekt során hogyan változik a cash flow. Végül minden projekt megszűnik nyereségesnek lenni, és grafikonja keresztezi az x tengelyt, amely a számítási százalékot mutatja. Az a pont, ahol a projekt ütemezése keresztezi az x tengelyt, a beruházás belső megtérülési rátája.

A betét megtérülési arányának meghatározásának módszerét bankbetét példáján elemezheti. Tegyük fel, hogy a mérete 6 millió rubel. A betét futamideje három év lesz.

A kapitalizáció mértéke 10 százalék, tőkésítés nélkül - 9 százalék. Mivel a megkeresett pénzt évente egyszer vonják ki, a tőkésítés nélküli kulcsot, azaz 9 százalékot kell alkalmazni.

Így a fizetés 6 millió rubel, bevételek - 6 millió * 9% = 540 ezer rubel az első két évben. A harmadik időszak végén a kifizetések összege 6 millió 540 ezer rubel lesz. Ebben az esetben az IRR 9 százalék lesz.

Ha 9%-ot használ számítási százalékként, akkor a nettó jelenérték 0 lesz.

A beruházási projekt belső megtérülési rátája a kifizetések és bevételek összegétől, valamint magának a projektnek a futamidejétől függ. A nettó jelenérték és a megtérülési ráta egymással összefügg. Minél magasabb az együttható, annál alacsonyabb az NPV-érték, és fordítva.

Előfordulhat azonban olyan helyzet, amikor az NPV és a belső megtérülési ráta közötti összefüggés nehezen követhető. Ez akkor fordul elő, ha több finanszírozási alternatívát mérlegelünk. Például az első projekt jövedelmezőbb lehet egy megtérülési ráta mellett, míg a második projekt több bevételt tud termelni eltérő megtérülési ráta mellett.

Kézi számításnál a belső százalékot a közeli pozitív és negatív áramértékek interpolálásával szokás meghatározni. Ebben az esetben kívánatos, hogy az alkalmazott számítási százalékok legfeljebb 5%-kal térjenek el.

Példa. Mennyi egy kifizetéssorozat belső százaléka?

A belső kamat kiszámításának képlete a következő:

Vp \u003d Kpm + Rkp * (ChTSm / Rchts), ahol

Vp - belső érdek;

| Év | Fizetési folyamat | Számítási százalék = 14% | Számítási százalék = 13% | ||

| Leszámítolási együttható | Leszámítolási együttható | Kedvezményes fizetési adatfolyam | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| jelenlegi érték | -69607 | 207242 | |||

A táblázat szerint kiszámolhatja a belső százalék értékét. A diszkontált pénzáramlást úgy számítjuk ki, hogy a diszkonttényezőt megszorozzuk a pénzáramlás nagyságával. A diszkontált cash flow-k összege megegyezik a nettó jelenértékkel. A belső százalék ebben a példában a következő:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Egy bizonyos belső százalék értelmezhető:

A belső érdekeltség előnye, hogy nem függ a beruházási volumentől, így alkalmas a különböző befektetési volumenű befektetések összehasonlítására. Ez nagyon nagy előny a jelenérték módszerrel szemben.

Belső megtérülési ráta (IRR) az a diszkontráta, amelynél a nettó jelenérték (NPV) nulla (azaz a teljes jövedelem egyenlő a teljes befektetéssel). Más szóval, ez a mutató tükrözi nullszaldós megtérülési ráta projektet.

Példa az IRR-mutató grafikus kiszámítására

3. A jövedelmezőségi szint változásának grafikonja a diszkontráta függvényében

A számított NPV-értékek alapján 12% és 18% évi diszkontrátával egy grafikont készítenek. Az eredmény különösen akkor lesz pontos, ha a grafikon pozitív és negatív értékű adatokon alapul.

Példa az IRR mutató matematikai kiszámítására

Tervezzük meg projektünket 1 évre. Kezdeti beruházás = 100 ezer rubel. Az év nettó bevétele = 120 ezer rubel. Számítsa ki az IRR-t.

120/(1+ IRR) 1 – 100 = 0

120/(1+ IRR) 1 = 100 (szorozzuk meg az egyenlet mindkét oldalát (1+IRR) 1 }

120 = 100 (1+ IRR) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20/100 = 0,2 vagy 20%

Vagy használhatja a következő képletet:

,

,

ahol r 1 - a kiválasztott diszkontráta értéke, amely mellett NPVén > 0; r 2 - a választott diszkontráta értéke, amelyen NPV 2 < 0.

AZ EREDMÉNYEK ELEMZÉSE

1) Ha valaki befektet bennünk

R < IRR

Ha a diszkontráta a belső megtérülési ráta alatt van, akkor a projektbe befektetett tőke pozitív NPV értéket hoz, így a projekt elfogadható.

R= IRR

Ha a diszkontráta megegyezik a belső megtérülési rátával, akkor a projekt nem hoz nyereséget vagy veszteséget, ezért a projektet el kell utasítani.

R> IRR

Ha a diszkontráta magasabb, mint a belső megtérülési ráta IRR, akkor a projektbe befektetett tőke negatív NPV értéket hoz, ezért a projektet el kell utasítani.

Így ha a projektet teljes egészében kereskedelmi banki hitelből finanszírozzák (a bank befektet bennünk), akkor az érték IRR a banki kamat elfogadható szintjének felső határát mutatja, melynek túllépése veszteségessé teszi a projektet.

Például: ha a projektünkre számított IRR = 12%, akkor csak a banktól veszünk fel hitelt 9, 10 vagy 11% kamattal.

2) Ha befektetünk (saját vállalkozásunkba, bankba fektetünk vagy más szervezetnek hitelezünk)

A projektet magasabb IRR-rel érdemes elfogadni, pl. IRR -> max.

Sőt, most átvettük a bank helyét. Minél magasabb az IRR egy projektben, annál magasabb a diszkontráta ( R) tudjuk felhasználni, és minél több bevételhez jutunk alapjaink befektetéséből.

A belső megtérülési ráta (IRR / IRR) nagyon fontos mutató a befektető munkájában. Az IRR-számítás megmutatja, hogy a tevékenységek eredményességének számításába mekkora minimális számítási százalékot lehet beszámítani, míg a projekt nettó jelenértékének (NPV) 0-nak kell lennie.

Az NPV értékének meghatározása nélkül egy beruházási projekt IRR-jének kiszámítása lehetetlen. Ez a mutató a befektetési intézkedés egyes időszakai összes aktuális értékének összege. A mutató klasszikus képlete így néz ki:

PTS \u003d ∑ PP k / (1 + p) k, ahol:

PP k / (1 + p) k az aktuális érték egy adott időszakban, és 1 / (1 + p) k a diszkonttényező egy adott időszakra. A fizetési folyamat kiszámítása a kifizetések és a bevételek különbözeteként történik.

A diszkonttényezők a soron következő kifizetések pénzegységének jelenértékét tükrözik. Az együttható csökkenése a számítási százalék növekedését és a költség csökkenését jelenti.

A diszkonttényező kiszámítása két képlettel ábrázolható:

FD \u003d 1 / (1 + p) n \u003d (1 + p) -n, ahol:

Ezt az indexet úgy számíthatjuk ki, hogy a diszkonttényezőt megszorozzuk a bevétel és a költségek különbségével. Az alábbiakban egy példa látható öt periódus aktuális értékének kiszámítására, 5% számítási kamattal és 10 ezer euró kifizetéssel minden időszakban.

TC1 = 10 000 / 1,05 = 9523,81 euró.

TC2 = 10 000 / 1,05 / 1,05 = 9070,3 euró.

TC3 = 10 000 / 1,05 / 1,05 / 1,05 = 8638,38 euró.

TC4 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 = 82270,3 euró.

TC5 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 euró.

Mint látható, a diszkonttényező minden évben növekszik és csökken. Ez azt jelenti, hogy ha a cégnek két tranzakció közül kell választania, akkor azt kell választania, amely szerint a pénz a lehető leghamarabb jóváírásra kerül a cég számláján.

Az IRR számítás a fenti adatok mindegyikének felhasználásával elvégezhető. A mutató kiszámítására szolgáló képlet kanonikus formája a következő:

0 = ∑1 / (1 + GNI) k, ahol:

A képletből látható, hogy a nettó vagyonnak ebben az esetben 0-nak kell lennie. Az IRR kiszámításának ez a módszere azonban nem mindig hatékony. Pénzügyi kalkulátor nélkül nem állapítható meg, hogy a beruházási projekt háromnál több időszakot foglal magában. Ebben az esetben célszerű a következő módszert használni:

GNI \u003d KP m + R kp * (CHTS m / R hts), ahol:

Amint a képletből látható, az IRR kiszámításához meg kell találnia a nettó jelenértéket két különböző számítási százaléknál. Nem szabad megfeledkezni arról, hogy a különbség nem lehet nagy. A maximum 5 százalék, de ajánlatos a lehető legkisebb különbséggel (2-3%) fogadni.

Ezenkívül olyan tétméreteket kell venni, amelyeknél az NPV az egyik esetben negatív, a második esetben pozitív értéket mutat.

A fenti anyag jobb megértéséhez egy példát kell szétszedni.

A társaság öt évre tervez beruházási projektet. Kezdetben 60 ezer eurót költenek. A cég az első év végén további 5 ezer eurót, a második év végén 2 ezer eurót, a harmadik év végén ezer eurót, további 10 ezer eurót fektet be a projektbe. a vállalat az ötödik évben fektet be.

A társaság minden időszak végén bevételhez jut. Az első év után a bevétel összege 17 ezer euró, jövőre - 15 ezer euró, a harmadik évben - 17 ezer euró, a negyedikben - 20 ezer euró, és további 25 ezer eurót kap a cég a a projekt utolsó éve. A kedvezmény mértéke 6%.

Mielőtt elkezdené a belső megtérülési ráta (IRR) kiszámítását, ki kell számítania az NPV méretét. Ennek kiszámítása a táblázatban látható.

| Időszak | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Kifizetések | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Jövedelem | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Fizetési folyamat | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| diszkont faktor | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Kedvezményes PP | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| PTS | 904,6 | |||||

Mint látható, a projekt nyereséges. Az NPV 904,6 euró. Ez azt jelenti, hogy a cég által befektetett tőke 6 százalékkal térült meg és 904,6 eurót hozott "felülről". A következő lépés a negatív nettó jelenérték meghatározása. Kiszámítását a következő táblázat mutatja.

| Időszak száma | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Jövedelem, ezer euró | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Költségek, ezer euró | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Fizetési folyamat, ezer euró | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| diszkont faktor | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Kedvezmény. fizetési folyamat | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| PTS | -812,3 | |||||

A táblázatból kiderül, hogy a befektetett tőke 7 százalékkal nem térült meg. Ezért a belső megtérülési index értéke 6 és 7 százalék között van.

GNI = 6 + (7-6) * (904,6 / 904,6 - (-812,3)) = 6,53%.

Tehát a projekt IRR-je 6,53 százalék volt. Ez azt jelenti, hogy ha szerepel az NPV számításában, akkor értéke nulla lesz.

Megjegyzés: kézi számításnál 3-5 eurós hiba megengedett.

Elemezzünk egy olyan mutatót, mint egy beruházási projekt belső megtérülési rátája, határozzuk meg a gazdasági jelentését, és részletesen vizsgáljuk meg az Excel segítségével történő kiszámításának példáját.

Belső megtérülési ráta(Angol) Belsőmértéknak,-nekVisszatérés,IRR, belső megtérülési ráta, belső kamatláb, belső megtérülési ráta, belső diszkontráta, belső hatékonysági mutató, belső megtérülési ráta) egy olyan együttható, amely a beruházási projekt maximálisan elfogadható kockázatát vagy a jövedelmezőség minimális elfogadható szintjét mutatja. A belső megtérülési ráta egyenlő azzal a diszkontrátával, amelynél nincs nettó jelenérték, azaz nulla.

CF t ( Készpénz folyam) - pénzforgalom a t időszakban;

IC ( Beruházás Főváros) - a projekt beruházási költségei a kezdeti időszakban (egyben cash flow CF 0 = IC).

t az időtartam.

|

★ |

A mutatót egy beruházási projekt vonzerejének értékelésére vagy más projektekkel való összehasonlító elemzésre használják. Ehhez az IRR-t összehasonlítják az effektív diszkontrátával, azaz a projekt megkövetelt jövedelmezőségi szintjével (r). Erre a szintre a gyakorlatban gyakran használják a súlyozott átlagos tőkeköltséget ( SúlyÁtlagosAz áraFőváros, WACC).

| JelentéseIRR | Hozzászólások |

| IRR>WACC | A beruházási projekt belső megtérülési rátája magasabb, mint a saját tőke és a kölcsöntőke költsége. Ezt a projektet további elemzésre el kell fogadni |

IRR | Egy beruházási projekt megtérülési rátája alacsonyabb, mint a tőkeköltség, ami azt jelzi, hogy a beruházás nem megfelelő. |

|

| IRR=WACC | A projekt belső megtérülése megegyezik a tőkeköltséggel, a projekt a minimálisan elfogadható szinten van, és pénzforgalmi kiigazításokat kell végezni és a pénzáramlásokat növelni kell |

| IRR1 >IRR2 | Az (1) beruházási projekt több befektetési potenciállal rendelkezik, mint (2) |

Megjegyzendő, hogy a WACC-összehasonlítási kritérium helyett a beruházási költségeknek bármilyen más akadályszintje lehet, amely diszkontráta becslési módszerekkel számolható. Ezeket a módszereket a "" cikk részletesen tárgyalja. Egy egyszerű gyakorlati példa az IRR összehasonlítása a bankbetét kockázatmentes kamatával. Tehát ha a beruházási projekt IRR=10%, a betét kamata pedig 16%, akkor ezt a projektet el kell utasítani.

A belső megtérülési ráta (IRR) szorosan összefügg a nettó jelenértékkel (NPV). Az alábbi ábra az IRR és az NPV közötti kapcsolatot mutatja, a megtérülési ráta növekedése a beruházási projektből származó bevétel csökkenéséhez vezet.

Tekintsünk egy példát a belső megtérülési ráta Excel használatával történő kiszámítására, két konstrukciós módszert elemezünk a függvény és a „Megoldások keresése” kiegészítő használatával.

A program beépített pénzügyi funkcióval rendelkezik, amely lehetővé teszi ennek a mutatónak a gyors kiszámítását - IRR (belső diszkontráta). Meg kell jegyezni, hogy ez a képlet csak akkor működik, ha van legalább egy pozitív és egy negatív cash flow. Az Excel számítási képlete így fog kinézni:

Belső megtérülési ráta (E16)=VSD(E6:E15)

Belső megtérülési ráta. Számítás Excelben egy beépített képlet segítségével

Ennek eredményeként azt találtuk, hogy a belső megtérülési ráta 6%, majd a beruházás elemzéséhez a kapott értéket össze kell vetni a projekt tőkeköltségével (WACC).

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modiglanchi béta, VaR arányok kiszámítása) + árfolyammozgás előrejelzése |

A második számítási lehetőség a „Megoldások keresése” kiegészítő használatával keresi meg a diszkontráta optimális értékét NPV=0 esetén. Ehhez ki kell számítani a nettó jelenértéket (NPV).

Az alábbi ábra a diszkontált pénzáramlás évenkénti kiszámításának képleteit mutatja, amelyek összege adja a nettó jelenértéket. A diszkontált cash flow (DCF) kiszámításának képlete a következő:

Kedvezményes cash flow (F)=E7/(1+$F$17)^A7

Nettó jelenérték (NPV)=SZUM(F7:F15)-B6

Az alábbi ábra az IRR kiszámításának kezdeti nézetét mutatja. Észreveheti, hogy az NPV kiszámításához használt diszkontráta olyan cellára vonatkozik, amely nem rendelkezik adatokkal (ezt 0-nak kell tekinteni).

Belső megtérülési ráta (IRR) és NPV. Számoljon Excelben egy bővítmény segítségével

Most az a feladatunk, hogy a "Megoldások keresése" kiegészítővel végzett optimalizálás alapján megtaláljuk a diszkontráta (IRR) értékét, amelynél a projekt NPV értéke nulla lesz. Ehhez nyissa meg a főmenüben az „Adatok” részt, és abban a „Megoldások keresése” részt.

Ha rákattint a megjelenő ablakban, töltse ki a „Célcella beállítása” sorokat - ez az NPV kiszámításának képlete, majd válassza ki ennek a cellának a 0-val egyenlő értékét. A cella a belső megtérülési ráta értékével ( IRR) lesz a változó paraméter. Az alábbi ábra példát mutat a Solver bővítmény használatával végzett számításra.

Az IRR érték meghatározása NPV=0 esetén

Az optimalizálás után a program kitölti az üres cellánkat (F17) a diszkontráta értékével, amelynél a nettó jelenérték nulla. Esetünkben 6% -nak bizonyult, az eredmény teljesen egybeesik az Excel beépített képletével végzett számítással.

A belső megtérülési ráta (IRR) kiszámításának eredménye

A gyakorlatban gyakran előfordul, hogy a pénzeszközöket nem rendszeresen kapják meg. Ennek eredményeként az egyes cash flow-k diszkontrátája megváltozik, ami lehetetlenné teszi az IRR képlet használatát az Excelben. A probléma megoldására egy másik, CHISTVNDOH () pénzügyi képletet használnak. Ez a képlet dátumok és pénzáramlások tömbjét tartalmazza. A számítási képlet így fog kinézni:

CLEANINDOH(E6:E15;A6:A15;0)

A belső megtérülési ráta kiszámítása Excelben nem szisztematikus fizetések esetén

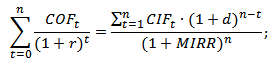

Befektetési elemzésben is használják módosított belső megtérülési ráta (módosított Belsőmértéknak,-nekVisszatérés,MIRR)- ez a mutató a projekt minimális belső jövedelmezőségi szintjét tükrözi a projektbe történő újrabefektetéskor. Ez a projekt a tőke újrabefektetéséből származó kamatlábakat alkalmazza. A módosított belső megtérülési ráta kiszámításának képlete a következő:

A MIRR egy beruházási projekt belső megtérülési rátája;

COF t - pénzkiáramlás t időszakokban;

CIFt - pénzbeáramlás;

r a diszkontráta, amely a súlyozott átlagos tőkeköltség WACC-ként számítható;

d a tőke-újrabefektetés kamata;

n az időtartamok száma.

A belső megtérülési ráta ezen módosításának kiszámításához használhatja a beépített Excel függvényt, amely a pénzáramlások mellett a diszkontráta nagyságát és az újrabefektetés megtérülési szintjét is felhasználja. A mutató kiszámításának képlete az alábbiakban látható:

TÜKÖR =TÜKÖR(E8:E17;C4;C5)

Fontolgat indikátor előnyei projektértékelés belső megtérülési rátája.

Először is a különböző beruházási projektek egymással való összehasonlításának lehetősége a tőkefelhasználás vonzereje és hatékonysága szempontjából. Például összehasonlítás a kockázatmentes eszközök hozamával.

Másodszor, a különböző beruházási projektek összehasonlításának képessége különböző befektetési horizontokkal.

Nak nek a mutató hiányosságai tartalmazza:

Először is, a belső megtérülési ráta becslésének hiányosságai a jövőbeni készpénzfizetések előrejelzésének nehézségében rejlenek. A tervezett kifizetések összegét számos kockázati tényező befolyásolja, amelyek hatását nehéz objektíven felmérni.

Másodszor, az IRR mutató nem tükrözi a projekt újrabefektetésének mértékét (ezt a hátrányt a módosított belső megtérülési ráta MIRR oldja meg).

Harmadszor, az a képtelenség, hogy tükrözze a befektetésből kapott pénzeszközök abszolút összegét.

Összegzés

Ebben a cikkben megvizsgáltuk a belső megtérülési ráta (IRR) kiszámítására szolgáló képletet, és részletesen elemeztük a befektetési mutató Excel használatával történő felépítésének két módját: a beépített függvények és a "Megoldások keresése" bővítmény alapján a szisztematikus és a nem szisztematikus cash flow-k. Kiemelték, hogy a beruházási projektek értékelésének második legfontosabb mutatója a belső megtérülési ráta a nettó jelenérték (NPV) után. Az IRR egy változata a MIRR módosítása, amely a tőke-újrabefektetés megtérülését is figyelembe veszi.

Amelyek versenyezhetnek azzal a joggal, hogy a "megbízhatatlan" befektetések legnépszerűbb válogatásának vagy átvilágításának minősüljenek.

A pénzügyi szakkönyvek nagyon kedvezően értékelik ezt a mutatót, széleskörű felhasználásra ajánlják.

A mai publikáció feladata, hogy a belső norma fogalmát röntgenpártatlansággal bontsa komponensekre, és elfogulatlan áttekintést adjon az érdeklődő olvasónak e módszer előnyeiről és hátrányairól, elsősorban a gyakorlati alkalmazása szempontjából.

Szokás szerint ecseteljünk néhány fontos szabályt, amelyek a tiszta elméletből következnek.

Ezen szabályok egyike különösen a rendelkezésre álló alternatív költségek nagyságánál többet kínáló befektetési lehetőségek megvalósulását jelzi.

Ez a tézis teljes mértékben igaznak mondható, ha nem az értelmezésével kapcsolatos számos hiba miatt.

Amikor a hosszú távú befektetések valódi megtérüléséről van szó, sokan összezavarodnak, ami könnyen megmagyarázható.

Sajnos, még nem találtak fel egy egyszerű és kényelmes eszközt, amely lehetővé tenné, hogy kézzel, térdre állva, a kívánt érték túlzott mentális kiszámítása nélkül végezzen ...

A probléma megoldására egy speciális, ún belső megtérülési ráta, amelyet hagyományosan úgy emlegetnek IRR .

Ennek a mutatónak a kiszámításához meg kell oldania a "legegyszerűbb" egyenletet:

Azokban az esetekben, amikor T egyenlő 1, 2, sőt 3, az egyenlet többé-kevésbé megoldható, és viszonylag egyszerű kifejezések származtathatók az érték kiszámításához IRR a vonatkozó adatok helyettesítésével.

Azokban az esetekben, amikor T > 3, az ilyen egyszerűsítések már nem működnek, és a gyakorlatban speciális számítási programokhoz vagy helyettesítésekhez kell folyamodni.

Az elméletet legjobb konkrét példákon keresztül tanulni.

Tegyük fel, hogy a kezdeti befektetésünk 1500 dollár.

A pénzforgalom az 1. év után 700 dollár, a 2. év után 1400 dollár, a 3. év után 2100 dollár lesz.

Ha ezt a teljes értékkészletet behelyettesítjük az utolsó képletünkbe, az egyenletet a következő formában adjuk meg:

NPV = -1500 USD + 700 USD / (1 + IRR) + 1400 USD / (1 + IRR) 2 + 2100 USD / (1 + IRR) 3 = 0.

Először is számítsuk ki az NPV értékét at IRR = 0:

NPV = -1500 USD + 700 USD / (1 + 0) + 1400 USD / (1 + 0) 2 + 2100 USD / (1 + 0) 3 = +2700 USD.

Mióta megkaptuk POZITÍV NPV értéke, a kívánt belső megtérülési rátának is meg kell lennie TÖBB nulla.

Most számítsuk ki az NPV értéket, mondjuk IRR = 80% (0,80) mellett:

NPV = -1500 USD + 700 USD / (1 + 0,8) + 1400 USD / (1 + 0,8) 2 + 2100 USD / (1 + 0,8) 3 = -318,93 USD.

Ezúttal megkaptuk NEGATÍV jelentése. Ez azt jelenti, hogy a belső megtérülési rátának is kell lennie KEVÉSBÉ 80 %.

Az időmegtakarítás érdekében az NPV-t függetlenül számítottuk ki az értékek kezdeti adataival IRR, 0 és 100 között, ami után a következő grafikon készült:

Ahogy a grafikonból következik, az értékkel IRR, egyenlő 60%-kal, az NPV nulla lesz (azaz keresztezi az x tengelyt).

Megpróbálják megtalálni az elmélet mélyén belső megtérülési ráta némi befektetési érzék a következő következtetésekre vezet bennünket.

Ha a lehetőség kerül KEVÉSBÉ belső megtérülési ráta, a beruházás indokolt lesz, és a megfelelő projektnek kell ELFOGADNI.

Ellenkező esetben a befektetésnek kell MEGTAGADJA.

Nézzük meg újra a diagramunkat, hogy megtudjuk, miért igaz ez.

Ha a diszkontráta (alternatív költség) 0 és 60 között van, azaz KEVÉSBÉ belső megtérülési ráta, a nettó jelenérték értékek halmaza lesz POZITÍV.

Ha az alternatív költségek és a belső megtérülési ráta értéke megegyezik, az NPV értéke 0 lesz.

Végül, ha a lehetőség kerül MEGHALADJA a belső megtérülési ráta nagysága, az NPV értéke lesz NEGATÍV.

A fenti okfejtés minden olyan esetre igaz, amikor – mint a példánkban – a nettó jelenérték grafikon rendelkezik egyenletesen lefelé néz.

A gyakorlatban más helyzetek is lehetségesek, amelyek elemzése megmutatja, hogy végül a belső megtérülési ráta módszerének alkalmazása – egyéb feltételek fennállása mellett – miért vezethet téves következtetésekhez a befektetési döntések érvényességére vonatkozóan.

Ez azonban későbbi publikációink témája...