Hazánk lakossága aktívan használja a hitelkártyákat. Nagyon kényelmesek váratlan vásárlásokhoz és állandó használathoz. Bizonyos mennyiségű hitelpénzt helyeznek rájuk, amelyeket egy megfelelő pillanatban el lehet költeni. Ezeknek a kártyáknak a többsége lehetőséget ad tulajdonosának arra, hogy egy adott időszakra - türelmi időszakra - felhalmozódó kamatok nélkül visszatérítse vásárlásait. Ez egy nagyon kényelmes feltétel, amely lehetővé teszi, hogy a szükséges árukért vagy szolgáltatásokért kölcsönadott pénzeszközökkel fizessen további túlfizetés nélkül. Szinte minden bank kínál türelmi idővel rendelkező hitelkártyát. Igaz, mindegyiknek megvannak a maga feltételei. Megtudtuk, mire kell figyelni a hitelkártya kiválasztásakor:

Érdekes bónuszprogram, ingyenes szolgáltatás

Türelmi idő: legfeljebb 55 nap a vásárlások kifizetésére

Értékelés (2018): 4.5

A Renaissance Credit egy nagy kereskedelmi bank, amely az egész országban működik. Fő célja a lakosságnak nyújtott hitelek kibocsátása. A bank kedvező áron kínál hitelkártyákat.

A Renaissance Credit hitelkártyája ingyenes éves szolgáltatást nyújt az ügyfeleknek, amely lehetővé teszi pénzének egy részét. A türelmi idő itt 55 nap, a hitelkeret pedig eléri a 200 000 rubelt. Készpénzfelvétel esetén a bank visszatartja az összeg 2,9% -át + 290 rubelt. Ingyenesen feltöltheti számláját az ATM -ekben és a Renaissance Credit fiókokban. Minden tulajdonos részt vesz a Simple Joy bónuszprogramban, amely szerint akár 0% -os cashback -t is kaphat egyes vásárlásokból. A kényelem érdekében egy speciális alkalmazást fejlesztettek ki, amelyben könnyen elvégezhetők a fiókban végrehajtott műveletek. A bank folyamatosan tart promóciókat és versenyeket a legaktívabb tulajdonosok számára.

Előnyök: arány 24,9%-tól, ingyenes szolgáltatás, bónuszprogram, egyértelmű alkalmazás, türelmi idő. Hátrányok: kis hitelkeret, drága készpénzfelvétel, csak a fiókban szerezhető be.

Legjobb mobil alkalmazás, legnépszerűbb

Türelmi idő: akár 55 nap a vásárlások kifizetésére, legfeljebb 120 nap a hitelek törlesztésére

Értékelés (2018): 4.5

A Tinkoff Bank közel 20 éve készít innovatív termékeket ügyfelei számára. Teljesen távoli szolgáltatáson keresztül működik, nincs ATM -je és fiókja. Minden tranzakció kényelmes internetbankban vagy mobilalkalmazásban hajtható végre.

A Platinum hitelkártya az egyik legnépszerűbb a lakosság körében. A következő feltételeket kínálja: 55 napos türelmi idő, ingyenes pénzbefizetés, az összes vásárlás 1% -ának megtérülése Bravo bónuszok formájában, évi 15% -os kamat. Azonnal döntést hozhat a kártya kibocsátásáról, ezt követően az alkalmazott néhány napon belül házhoz szállítja. Minden művelet elvégezhető a bank egyszerű és kényelmes okostelefonos alkalmazásában. A készpénzfelvétel minden ATM -nél 2,9% + 290 rubel jutalékkal történik. A türelmi idő erre a műveletre nem vonatkozik. Az éves karbantartási költségek 590 rubel. A maximális hitelkeret eléri a 300 ezer rubelt.

Előnyök: alacsony kezdeti kamat, cashback minden vásárlásnál, kényelmes éjjel-nappali támogatás, egyszerű pénzügyi menedzsment az alkalmazáson keresztül. Hátránya: magas jutalék a készpénzfelvételért.

Kiváló kamat, készpénzvisszafizetés a vásárláskor

Türelmi idő: legfeljebb 50 nap a vásárlások kifizetésére

Értékelés (2018): 4.6

A Sberbankot nem kell bemutatni. A legnagyobb banknak minden városban vannak fiókjai. Az ATM -ek éjjel -nappal elérhetők. Tevékenysége szinte minden banki műveletet magában foglal - autóhitelek, betétek és befektetések, fogyasztói hitelezés, betéti és hitelkártyák.

Az "Aranykártya" azért jött létre, hogy 50 napon belül halasztott fizetéssel fizessen a vásárlásokért. Ez az időszak a kamatmentes adósságtörlesztésre van megadva. Az első évben nyújtott szolgáltatásért a bank nem számít fel jutalékot, ami nagyon előnyös a tulajdonosok számára. A hitelkeret 600 ezer rubel. A kérelmet online lehet benyújtani, és csak útlevél szükséges. Az éves kamat 23,9% és 27,9% között van. Minden vásárlás 0,5%-os készpénz -visszatérítéssel rendelkezik, amelyet „köszönöm” bónuszok formájában kapnak vissza. Fiókját okostelefonos alkalmazáson, internetbankon vagy ATM -en keresztül kezelheti. Készpénzfelvétel esetén az összeg 3% -át visszatartják (legalább 390 rubel).

Előnyök: kedvező kamatláb, készpénzvisszafizetés a vásárlásokhoz, kényelmes számlakezelés, jó vélemények. Hátrányok: Magas jutalék a készpénzfelvételért.

A legjobb feltételek kezdőknek

Türelmi idő: legfeljebb 145 nap a kártya kiállítása után, legfeljebb 55 nap a fennmaradó időben

Értékelés (2018): 4.6

Az Oroszországi Bank szerint a Promsvyazbank az ország rendszerszinten fontos hitelintézetei közé tartozik. Hitel támogatást nyújt kisvállalkozásoknak, magánszemélyeknek, szervezeteknek. A bank rendszeresen új érdekes ajánlatokat tesz közzé az ügyfelek számára, amelyek között vannak előnyös hitelkártyák is.

A Supercard fix kamatmentes, 145 napos időtartammal rendelkezik. Ez elég hosszú idő a fiók feltöltéséhez a vásárlás után. A hitelkeret 30.000 -től kezdődik, és elérheti a 600 ezer rubelt. Az új ügyfeleknek nem kell fizetniük az első szolgálati évért, valamint az azt követő évekért, ha havi kiadásaik meghaladják a 30 000 rubelt. Más esetekben a fizetés összege 1500 rubel. Az ügyfél mindössze 333 rubelért kaphat egyedi kialakítású kártyát. Harmadik fél bankjaitól történő készpénzfelvétel esetén 4,9% jutalékot számítanak fel. A kártyabirtokos a PSBonus program tagjává válik, és pontokat gyűjthet a vásárlásokból.

Előnyök: kiváló feltételek kezdőknek, ingyenes szolgáltatás az első évben, egyedi kialakítású kártya kibocsátásának lehetősége, bónuszprogram, nagy hitelkeret. Hátrányok: a hosszú türelmi időszakot csak egyszer adják meg a használat kezdetén.

A leghosszabb megállapított türelmi időszak

Türelmi idő: akár 180 nap a vásárlások kifizetésére

Értékelés (2018): 4.7

A Vostochny Bank fő tevékenységi köre a fogyasztói hitelezés és a betétek vonzása. Fióktelepei az ország minden nagyobb városában nyitva vannak. Most a bank aktívan fejleszti a hitelkártyák kibocsátását.

A bank egyedi ajánlatot tesz ügyfeleinek - egy „nagy kamatmentes” kártyát, 180 napos türelmi idővel. Ezenkívül ruhák és cipők vásárlásakor 10% -os cashbackre számíthat az elköltött pénzből. A limit 55-300 ezer rubel. Fontos jellemzője egy speciális cashback bónusz program. A regisztrációért 1000 rubelt kell fizetnie, de a szolgáltatás ingyenes lesz. A minimális éves százalék 29,9% lesz a készpénz nélküli fizetéseknél, és legfeljebb 49% a készpénznél. A "nagy kamatmentes" megnyitható úgy, hogy 5 percet fordít a kérdőív online kitöltésére. Idővel a hitelkeret növelhető.

Előnyök: nagyon hosszú türelmi idő, expressz regisztráció, visszatérítés ruhák és cipők vásárlásából, speciális alkalmazás a telefonhoz, kiváló vélemények a tulajdonosoktól. Hátrányok: Magas jutalék a készpénzfelvételért, valamint a bankközi átutalásokért (4,9%).

Nagy hitelkeret, gyors feldolgozás

Türelmi idő: akár 110 nap a vásárlások kifizetésére

Értékelés (2018): 4.7

A Raiffeisen Bank 52 fiókteleppel rendelkezik Oroszország -szerte, és lehetőséget biztosít a lakosság számára, hogy gyorsan és jó feltételekkel igényelhessen jelzáloghitelt, betétet nyithasson, hosszú türelmi idővel rendelkező hitelkártyát bocsásson ki és még sok más.

A "110 nap" hitelkártya lehetővé teszi, hogy nyereséggel fizessen a vásárlásokért, mind a hagyományos üzletekben, mind az interneten. 3,5 hónapig nem számítanak fel kamatot rájuk. Ha havi költségei meghaladják a 8000 rubelt, akkor a kártya szolgáltatása ingyenes lesz. A kártyát ugyanazon a napon kaphatja meg és adhatja ki, amikor jelentkezik. Készpénzfelvétel és online utalás esetén 3% + 300 rubel jutalék fizetendő. A legalacsonyabb éves hitelkamat 29%lesz. A hitelkeret 15 és 600 ezer rubel között van. a bank döntése szerint.

Fő előnyök: ingyenes szolgáltatás, ha a feltételek teljesülnek, hosszú kamatmentes időszak, gyorsan kibocsátva. Hátrányok: veszteséges online átutalások és készpénzfelvételek, magas éves díj, jutalék a kártya feltöltéséért.

Ingyenes készpénzfelvétel saját ATM -ből, jó vélemények

Értékelés (2018): 4.8

A legnépszerűbb állami részvétellel működő magánbank biztonságosan nevezhető Postabanknak. Viszonylag nemrég jelent meg, és már sok ügyfelet sikerült vonzania. Fő szakterülete a gyorshitelezés, beleértve a hitelkártyák kibocsátását is.

Az Element 120 kártyát nagyon kedvező feltételekkel állítják ki. A türelmi idő 120 napig érvényes (csak a vásárlásokra vonatkozó kifizetésekre vonatkozik). Az ezen időszakon kívüli visszatérítésekre évi 27,9% kamatot kell fizetni. A kártyán a 500 000 rubel maximális összeget használhatja fel. A készpénzfelvétel saját ATM -ből vagy a VTB Bankból teljesen ingyenes, más esetekben 5,9% -ot visszatartunk. Bankközi átutalások esetén az összeg 0,8% -a kerül felszámításra. A regisztrációért 900 rubelt kell fizetnie, a kártyát 5 évre állítják ki.

Előnyök: nagy hitelkeret, kedvező türelmi idő, vásárlási biztosítás, kiváló vélemények, expressz fizetés, a fizetési dátum megváltoztatásának lehetősége. Hátrányok: magas jutalék a készpénzfelvételért más ATM -eknél, magas éves díj.

Visszatérítés minden vásárlás esetén, hosszú kamatmentes időszak

Türelmi idő: akár 120 nap a vásárlások kifizetésére

Értékelés (2018): 4.8

Az Urali Újjáépítési és Fejlesztési Bankot az Orosz Föderáció egyik legnagyobb hitelintézetének tartják. Fiókjai Oroszország legtöbb városában találhatók, és a hiteltermékek köre folyamatosan bővül. A bank nyereséges hitelkártyákat bocsát ki hosszú türelmi idővel.

A kártya neve "120 nap kamat nélkül" önmagáért beszél. A vásárlást követő 4 hónapig nem kell aggódnia a túlfizetés miatt. Készpénzfelvétel vagy online utalás esetén 4% vagy legalább 500 rubel kerül visszatartásra. az összegből. A hitelkártya maximális összege eléri a 300 000 rubelt, és egyedileg kerül beállításra. Az éves ráta 27-32%lesz, attól függően, hogy rendelkezésre áll -e az ügyfél eredménykimutatása. A szolgáltatási díj az évre 1900 rubel. és azonnal megterhelik. Bár 150 ezer rubel feletti kiadások esetén. egy évig a fizetés visszatér az ügyfél számlájára. Minden vásárlás esetén 1% cashback kerül jóváírásra.

Előnyök: nyereséges kamatmentes időszak, pénzvisszafizetés minden költségre, szolgáltatás jutalék nélkül, a feltételek függvényében. Hátrányok: Drága készpénzfelvétel, kedvezőtlen éves árfolyam.

Egyedi részletkártya, a legjövedelmezőbb vásárlások

Türelmi idő: legfeljebb 12 hónap a vásárlások kifizetésére

Értékelés (2018): 4.9

A SOVKOMBANK eszközeit tekintve a 20 legnagyobb hazai bank egyike. Foglalkozik készpénz, jelzálog- és autóhitelek kibocsátásával, betétbiztosítással és nyereséges hitelkártyák kibocsátásával. Az egyik legnépszerűbb a Halva.

Ez a kártya lehetővé teszi az új ügyfelek számára, hogy 12 hónapos türelmi idővel vásároljanak meg először. Nem lehet készpénzt felvenni vagy átutalni belőle, azt kifejezetten vásárlásokhoz hozták létre. A "Halva" számos partnerüzlettel rendelkezik (több mint 100 ezer), amelyek mindegyike megadja saját feltételeit a türelmi időszakra. Például a cipők KARI -ban történő vásárlásához 3 hónapos részletfizetési terv, tankolás a Lukoilnál - 1 hónap, gyermekáruk kifizetése a Detsky Mirben - szintén 3, ablakok rendelése Eurowindows -ban akár 4 hónapig. Az online regisztrációt követően a kártya átvehető a 2000 -es SOVKOMBANK fiók egyikén vagy futárszolgálattal.

Előnyök: hosszú türelmi idő sok üzletben történő vásárlásra, ingyenes szolgáltatás, gyors fizetés, akár 1,5%-os készpénz -visszatérítés, ingyenes utánpótlás. Hátrányok: Készpénzt nem lehet felvenni, egyes vásárlásoknak kamatmentes időszakuk van.

A legjövedelmezőbb készpénzfelvétel, buktatók nélküli kártya

Türelmi idő: akár 100 nap a vásárlások kifizetésére

Értékelés (2018): 4.9

Oroszország szinte minden városában van ATM és Alfabank fiók. A banki termékek sorába jövedelmező jelzáloghitelek, autóhitelek, közép- és nagyvállalkozásoknak nyújtott segítség, betétek, hitel- és betéti kártyák tartoznak.

A legfeljebb 1 millió rubel korlátú kártya lehetővé teszi a tulajdonos számára, hogy kamatmentes időszak 100 napjára használja fel a pénzeszközöket. Fontos jellemző, hogy egy hónapon belül akár 50 000 rubelt is felvehet készpénzben. teljesen ingyenes. A kártya feltöltéséért szintén nincs jutalék. Három állapot közül választhat: klasszikus, arany, platina. Ezek különböznek a hitelkeret méretétől (300 ezer és 1 millió rubel között) és a szolgáltatás költségétől (1990 -től 6990 rubelig). A kiadatásról 2 perc alatt döntenek, a kérdőívet online küldik be. Az éves kamat 23,99%-ról indul.

Előnyök: 100 napos türelmi idő, alacsony kamatláb, jobb feltételek a készpénzfelvételre, nagy hitelkeret, nagyszerű értékelések. Hátrányok: Drága platina kártya karbantartás.

Szolgáltatásunk kész elemezni az aktuális ajánlatokat, és kiválasztani a legalacsonyabb százalékos bankot.

Felvenni

Várjon, kiválasztjuk a legjobb ajánlatot: a hitel 17,0% -a.

Több jövedelmező ajánlatot választottunk ki a bankoktól, amelyeknek évente 12,0% -a hitel.

A kitöltendő űrlap alább található.

Ha kis összegre van szüksége, akkor a készpénzfelvétel türelmi idejével rendelkező hitelkártya segít gyorsan és szükségtelen túlfizetések nélkül megoldani ezt a problémát. Azonban nem minden bank kínál ilyen hitelkártyát. Gyakran találhat türelmi idővel rendelkező kártyákat csak áruk vásárlására. Ebben a cikkben megvizsgáljuk, hogy mely türelmi időszakokat kínáljuk a készpénzfelvételhez.

A kártya megrendelése előtt meg kell értenie, mi a türelmi idő. A türelmi időszak a hitelpénzek felhasználásának pillanatától a fizetési időszak utolsó napjáig tartó időszak.

Ez idő alatt kamat nem halmozódik fel, feltéve, hogy a kölcsönt a lejárta előtt visszafizetik.

Ha nem történt visszafizetés, akkor a kamatmentes időszak nullára áll vissza, és a kamatok normál feltételekkel kerülnek felhalmozásra.

Fontos! A fentiek alapján nagyon fontos, hogy a pénzeszközöket időben befizessük a folyószámlára, és az utolsó nap előtt visszafizessük a kölcsönt.

Banktól függően a türelmi időtartam jelentősen eltérhet. Így például az Alfa-Bank felajánlja, hogy készpénzt fogadhat kamat hozzáadása nélkül, legfeljebb 100 napig, és a Sberbank-ból történő készpénzfelvételre adott türelmi idővel rendelkező hitelkártya egyáltalán nem biztosított, csak áruk vásárlására.

Az alábbiakban közelebbről megvizsgáljuk az egyes bankokat, és megpróbáljuk azonosítani a gyengeségeket.

![]()

A hitelkártya Just abban különbözik az Orient Express Banktól, hogy a rendelkezésre álló banki termékek közül a leghosszabb ideig tart kamatmentesen a pénz, és a jutalék teljes hiánya. Ha tartozás van a kártyán, naponta 30 rubelt kell fizetni a szolgáltatásért. A felhalmozás a hitel teljes törlesztése után leáll. A negatív szempontok közé tartozik az SMS -értesítések megnövelt díja.

Ez a lehetőség azok számára lesz a legérdekesebb, akiknek szüksége van türelmi idővel rendelkező hitelkártyára a jutalék nélküli készpénzfelvételhez.

![]()

A bank régi ügyfelei számára lehetőség van igazolások nélküli kártya kiállítására, két dokumentum szerint. Ha a bank ATM -jeiből havonta legfeljebb 50 ezer összeget vesz fel, a jutalék nem kerül felszámításra. Lehetőség van a műanyag chipes kibocsátására a vásárlások érintésmentes fizetéséhez.

A kártya gyengeségei közé tartozik a pénz felvételének kis küszöbértéke, a túllépéskor nagy jutalék, valamint az SMS -értesítések fizetésének jelenléte.

A Rosbank termékeinek pozitív tulajdonságai a limit magas szintje, a viszonylag alacsony kamatláb és az éves szolgáltatás.

A sérülékenységeket magas jutaléknak tekintik a pénzeszközök kivonásáért, beleértve a saját, kézzelfogható szankciókat a késedelmes fizetésért és az SMS -szolgáltatásokért járó jutalékot.

Ennek a banki terméknek az előnyei közé tartozik a bónuszpontok felhalmozása az áruk fizetésekor, az érintés nélküli fizetési chip telepítésének lehetősége, a jövedelem -megerősítési követelmények hiánya, valamint a pénzeszközök felhalmozása a saját kártyájára.

A gyengeségek közé tartozik a magas pénzkivonási jutalék, az SMS -szolgáltatások fizetésének elérhetősége és a regisztráció jelenléte Moszkva városában vagy a moszkvai régióban.

A VTB 24-ről történő készpénzfelvételre vonatkozó türelmi idővel rendelkező hitelkártya széles körű ismertté vált széleskörű készpénz-visszatérítési rendszere és a harmadik fél ATM-ből történő készpénzfelvételi jutalékok számlájára történő visszatérítések miatt.

Előfordulhat, hogy nem számítanak fel szolgáltatási díjakat, ha a havi átlagos számlaegyenleg meghaladja a 15 000 RUB -ot. Ellenkező esetben az éves szolgáltatás körülbelül 3000 rubel.

A kártya fő erősségei a cashback és a bónusz program. Ezek sebezhető pillanatok is, mivel csak egy szolgáltatást csatlakoztathat, és havonta egyszer megváltoztathatja. A magas szolgáltatásköltség az ügyfeleket is elűzi.

Figyelem! A felsorolt feltételek hozzávetőlegesek. A bank a hitelkártya iránti kérelem egyedi elbírálása, a hitelfelvevő pénzügyi helyzete és hitelkilátásai után ad ki pontos információkat.

A legtöbb bank fizetési ügyfeleinek hitelkártyát kínál türelmi idővel készpénzfelvételre útlevél segítségével. A jövedelemadatokra általában nincs szükség. Ha fizetést kap e bankok valamelyikétől, javasoljuk, hogy először lépjen kapcsolatba a banki intézménye alkalmazottaival, hogy tisztázza a hitelkártya megszerzésének feltételeit.

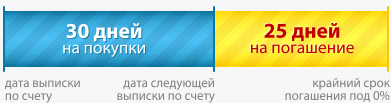

Türelmi időszak - a kölcsönszerződésben meghatározott időszak, amely alatt a bank pénzeszközeinek használata ingyenes. Tehát a hitelkártya -tulajdonos kamatfizetés és további banki jutalékok nélkül is elszámolhat a kártyahatáron belül.

Minden számlázási ciklusra kamatmentes időszak vonatkozik. A számlázási időszak általában 1 hónap. Például a márciusban lebonyolított ügyletek tartozásait áprilisban törlesztik - a fogyasztó türelmi időt kap a márciusi ügyletekre, és ugyanakkor az áprilisi elszámolásokhoz hitelpénz áll rendelkezésére. Egy új kamatmentes ciklus elindításához ki kell fizetnie az előző időszak adósságának teljes összegét.

A kártya kedvezményes használatának újrakezdéséért járó tartozás összegét havi számban találhatja meg, amelyet az ügyfél e -mailben vagy a bank weboldalán található személyes fiókjában kap meg (az információ közlésének pontos módja a szerződésben van feltüntetve) . Ha a felhasználó nem fér hozzá ezekhez a szolgáltatásokhoz, ajánlott felhívni a forródrótot, és megtudni az ott feltöltendő összeget.

Az elmúlt hónap adósságának kifizetése után a tulajdonos ingyenes időszakot és megújított hitelkeretet kap a jelenlegi korláton belül. A hitelezési feltételektől függően a pénzt kedvezményes feltételek mellett használhatja fel közvetlenül a számla feltöltése után vagy egy nappal a pénz befizetése után (időre van szükség ahhoz, hogy a bank műveleti tranzakciókat hajtson végre).

Fontos feltétel a kegyelmi ciklus folytatásához - nincs késés.

Egyes bankok más kötelező követelményeket is előírhatnak, például az adósság törlését "nullára", és nem csak a kiskereskedelmi láncokban elköltött pénzeszközök egy részét.

Leggyakrabban a kölcsön ingyenes felhasználása áruk és szolgáltatások fizetését jelenti pénztárgépeken vagy internetes fizetéseken keresztül. A készpénzfelvétel általában nem tartozik a preferenciális ügyletek kategóriájába, azonban vannak olyan bankok, amelyek türelmi időt kínálnak minden tranzakcióhoz, beleértve a készpénzfelvételt is.

A kamatmentes időszak időtartama 50-55 nap, de akár 200 napos hitelkeret nélküli kamatmentes felajánlásokat is talál.

Ha a bank kedvezőbb feltételeket kínál, tisztáznia kell, hogy ezek minden ingyenes időszakra vonatkoznak, vagy csak az elsőre.

A türelmi időszak egy jelentéstételi és egy számviteli részből áll. A beszámolási időszak az a naptári időszak, amikor az ügyfél felhasználja a pénzt, a fizetési időszak az az időszak, amelyre az adósságot meg kell fizetni.

A jelentési időszak általában 30 nap, és kezdődhet:

A kamatmentes időszak visszaszámlálása különösen fontos az első tranzakcióknál. Vegyünk egy példát: a hitelfelvevő március 10 -én ír alá szerződést. Március 21 -én elvégzi az első műveletet - készpénzt vesz fel. A jelentési időszakot minden hónap 1. napjától számítják, és 30/31 nap, a számlázási időszak 20 nap. Ekkor a türelmi idő márciusban csak 10 nap, áprilisban 20 nap = 30 nap. Ha a türelmi időt az első művelet napjától számítják, akkor az ügyfélnek további 50 nap áll rendelkezésére, hogy jutalék nélkül visszafizesse az adósságot.

A kedvezményes tranzakciók kibővített listájával rendelkező hitelkártyákat a szabványos rendszer szerint állítják ki:

A legtöbb bank nem követeli meg a jövedelem igazolását, a hitelkártyákat jövedelemigazolások és munkafüzetek nélkül állítják ki.

Amikor a türelmi idővel rendelkező kártyát választja a készpénzfelvételhez, fontos meggyőződni arról, hogy rendelkezésre áll -e ilyen tétel. A bankok gyakran két lehetőséget kínálnak - a kamatmentes időszak meghosszabbítását készpénzfelvételre vagy ingyenes ATM -felvételre.

Az első esetben, amikor az ügyfél pénzeszközöket vált be, nem fizet kamatot azok felhasználásáért, de 3,5-4,9% -ot veszíthet az ATM-ben kapott jutalékokból, a kibocsátó bank tarifáitól függően. A készpénzes tranzakciók átlagos piaci kamatlába évente 35-40%, ennyit számítanak fel az ügyféltől, ha ezek a tranzakciók nem kedvezményesek.

Mi a jövedelmezőbb - az ingyenes kivonás vagy a türelmi idő készpénzhasználatra - attól függ, hogy mikor tervezi kifizetni az adósságot. Például egy hitelfelvevő 10 000 rubelt szeretne kifizetni.

Ebben a példában a türelmi időszak jövedelmezőbb, de ha az időszakot például 20 napra csökkenti a pénz felhasználásával, akkor az ellenkező helyzet jön ki - 219 rubel. (éves árfolyam) 390 rubel ellen. kifizetéséért.

A pénzfelvétel magas díjai mellett van még egy buktató - a készpénzes tranzakciók korlátozása. Ez lehet napi vagy havi korlát. A határon túli összeg jutalékot számít fel. Például a napi limit 50 000 rubel, az ügyfél pedig 60 000 rubelt váltott be, a különbözetért (10 000 rubel) jutalékot kell fizetni.

A kártya kiválasztásakor korrelálni kell a kártya költségeivel és a használatából származó előnyökkel is. Havi költségekkel akár 30 000 ezer rubel. nem praktikus 4000 rubel éves szolgáltatással hitelkártyát kiadni.

Egy másik fontos pont a bónusz programok és a készpénz -visszatérítés a vásárlásokért. Kényelmes a kártyák használata a kiskereskedelmi láncokban, és ha a bankok kamatot számítanak fel az elszámolási tranzakciókért, az is nyereséges lesz.

Sok bank kínál türelmi időt a hitelkártya -tulajdonosoknak. Ennek időtartama azonban ritkán haladja meg a 60 napot. De vannak olyan banki termékek, amelyek türelmi ideje akár 145, 200 vagy 1850 nap is lehet.

A türelmi időszak lehetővé teszi a kölcsönvett pénz teljes ingyenes felhasználását. A bankok gyakran a hitelkártya -tulajdonosok számára állítják be, de bizonyos kikötésekkel. A következő feltételeknek kell teljesülniük:

Egyes pénzintézeteknél a türelmi idő a készpénzfelvételi műveletre is vonatkozik, de ez ritka. Végül is a hitelkártya fizetőeszköz. A türelmi idő általában 50-60 nap. Miért korábban? Mert könnyebb számolni. Három tényezőt vesznek figyelembe:

Például, ha a kimutatás elkészítésének dátuma minden hónap 5. napja, akkor a 6. napon végrehajtott vásárlások a maximális időtartamba esnek: a következő hónap 5. napjáig az ügyfél tartozásával kapcsolatos információk halmozódnak fel, bekerül a nyilatkozatba, és utána akár egy hónap is van az adósság lezárására. A különböző bankokban a sémák kissé eltérnek, így a számítási terv mindig ugyanaz. Kivételt képeznek a hosszú türelmi idővel rendelkező hitelkártyák. Itt a bankok más számítási lehetőségeket kínálnak. Ennek előfeltétele a havi fizetés időben és megfelelő összegben történő teljesítése, valamint a türelmi időszak végére az adósság teljes lezárása.

Az alábbiakban sorra vesszük a Promsvyazbank, Avangard, Post Bank, Oriental Express bankok maximális kamatmentes futamidejű hitelkártyáit, és összehasonlító táblázatot is adunk.

Ez egy prémium hitelkártya az utazók számára. Ingyenes szolgáltatása van, a limit 450 dollár és 500 euró között 114 ezer euró vagy 115 ezer amerikai dollár. Ez a termék hosszú türelmi idővel rendelkezik, amely lefedi a használat első évét (365 vagy 366 naptári nap).

A második évtől számított egy év első türelmi időszakának lejárta után ez legfeljebb 55 nap lesz. A bank szerint nincsenek korlátozások a műveletekre. Az átlagos hitelkamat 9,9% évente. A tranzakciókkal kapcsolatos információk megszerzésének megkönnyítése érdekében SMS -értesítési szolgáltatást biztosítanak, amelynek költsége 1 euro / dollár.

A termék jellemzői:

A termék 21-63 éves személyek számára állítható ki a kérelem benyújtásakor, regisztrációval a lakóhelyen, a bank jelenlétének régiójában. Szüksége van tapasztalatokra az utolsó helyen egy évtől és 30 ezer rubel fizetésig. (Ezt az összeget nem kell feltüntetni a személyi jövedelemadóban, megteszi a munkáltató által aláírt banki igazolás).

Egy másik hosszú türelmi idővel rendelkező hitelkártya a "Supercard" a Promsvyazbank -tól. A türelmi idő legfeljebb 145 nap. De csak egyszer és kizárólag új ügyfelek számára biztosítják. Ezt követően az értéke akár 55 naptári nap is lehet, mint a legtöbb bank. Ebben az esetben a készpénzfelvételi műveleteket, átutalásokat, az elektronikus pénztárcák feltöltését nem veszik figyelembe.

A termék jellemzői:

Termékre 21-63 éves korban lehet jelentkezni állandó munkával egy évtől és egy vezetékes telefonszámmal. A fizetőképesség megerősítéséhez szüksége lesz az alábbi dokumentumok egyikére: 2-NDFL tanúsítvány vagy munkáltatói igazolás, jármű (autó vagy motorkerékpár) nyilvántartási igazolása, útlevél útlevéllel.

Az Avangard Bankban legfeljebb 200 napos türelmi idővel nyithat hitelkártyát. Ez csak egyszer biztosított, akkor a türelmi idő legfeljebb 50 nap lesz. A termék 3 évig kerül forgalomba, bizonyos forgalom fenntartása mellett azonban nem számítanak fel szolgáltatási díjat. A termék típusától függően a havi összeg 7-40 ezer rubel lehet.

A termék jellemzői:

19 és 58 év között igényelhet kártyát állandó munkával és regisztrációval.

Az "Orient Express" bank "Prosto" kártyája egyedülálló hiteltermék, amely nem rendelkezik a kamatok felhalmozásáról. A banki pénzeszközök felhasználásáért az ügyfél rögzített összeget fizet, ezért feltételezhetjük, hogy a termék teljes érvényességi idejét türelmi idővel kell jóváírni (és ez legfeljebb 1850 nap).

Nincs kiadási díj, az éves karbantartás 950 rubel. a második évtől. Ha tartozás van a számlán, a bank 30 rubelt von le. minden napra. Nincs más jutalék (csak az SMS-tájékoztató szolgáltatásért, de önkéntes), készpénzt felvehet ingyen. Egy kis korlátot osztanak ki az ügyfélnek - akár 50 ezer rubelt.

Az Element 120 klasszikus hitelkártya hosszú első türelmi idővel és 3D Secure technológiával. 10–500 ezer rubel korlátozással. A türelmi idő legfeljebb 120 nap, és a vásárlásokra és szolgáltatásokra vonatkozó kifizetésekre vonatkozik.

A termék jellemzői:

A termék 5 évig áll rendelkezésre. 18 éves korában jelentkezhet rá, ha legalább 3 hónapos tapasztalattal rendelkezik az utolsó munkakörben.

Példa a türelmi idő kiszámítására

Kártyát adott ki 2016.10.03. és vásárolt 2016.03.15.

A vásárlás kamatmentes időszaka 2016. 07. 10-ig érvényes.

A használatához meg kell fizetnie a minimális befizetéseket 2016.10.05. És 2016.10.06. Előtt, 2016.10.07-ig pedig a kamatmentes időszak megvalósításához szükséges összeget.

A következő kritériumokat használták a hitelkártyák és a maximális kamatmentes futamidő közötti összehasonlításhoz: az első és az azt követő türelmi időszakok hossza, a kamat mértéke, az éves szolgáltatás, a készpénz-kibocsátási jutalék, a késedelmes fizetési bírság minimálbér.

| Termék | Számla pénzneme | Az első LPK1 hossza, nap | Az ezt követő LPK hossza, nap | Kamatláb | Éves karbantartás | Készpénzfelvétel | Késedelmi büntetések |

|---|---|---|---|---|---|---|---|

| Prémium Grace valutakártya | Euro, amerikai dollár | Akár 365/366 | Akár 55 | 9,9 | Nem | 4,9% (minimum 5 $ / 5 €) | Az összeg 20% -a |

| Szuperkártya | Rubel | Akár 145 | Akár 55 | 27,9-34,92 | Első év - 0 rubel, majd - 1 500/23883 | 4,9 (minimum 299 USD) | Nincs adat |

| "Avangard" bank | RUB, USD, EUR | Akár 200 | Legfeljebb 50 | 12-21% -$/€ 21-30% - RUB | 600 rubel vagy | 5-8%, min. 200 RUB | 1,5% |

| "Éppen" | Rubel | 1850 előtt | – | 0% | A második évtől 950 rubel. | Ingyenes | 0,1% minden nap |

| "120 -as elem" | Rubel | Akár 120 | Akár 120 | 27,9% | 900 rubel | 5,9%, min. 300 RUB | Nincs adat |

A táblázat alapján a „Prosto” kártya rendelkezik a leghosszabb kamatmentes időszakkal: ez a termék teljes használati ideje. Ebben az esetben azonban teljesen más elszámolási rendszert alkalmaznak: az ügyfél minden nap 30 rubelt fizet. ha tartozása van a bank felé, az összegtől függetlenül. Az ilyen feltételek nem nevezhetők kedvezőnek.

A második hely a Premium Grace valutakártya. Ez azonban csak dollárban vagy euróban nyílik meg.

Csak a Post Banknak van türelmi ideje a kártya teljes érvényességi idejére, de a kamat magas - 27,9%. Az Avangard jó áron rendelkezik, de 200 nap egyszeri promóció az új ügyfelek számára. Ekkor a türelmi időszak hossza nem haladja meg az 50 napot.

Így a legtöbb bank csak egyszer és csak új ügyfeleknek nyújt hosszú kamatmentes hitelezési időszakot. Akkor használhatja az ajánlatot, ha valóban hitelkártyát szeretne nyitni. Azonban az első türelmi időszak hossza nem lehet az egyetlen értékelési tényező, fontos figyelembe venni más feltételeket is, különösen a szolgáltatási díjakat, készpénzfelvételi díjakat, az egyérintéses fizetési technológia használatát és a ATM -ek.

Sok hitelkártya -tulajdonosnak szüksége van készpénzre. A bankok pedig arra ösztönzik a hitelfelvevőket, hogy aktívan használjanak hitelkártyát a kiskereskedelmi láncokban és az interneten, bónuszprogramokat és promóciókat állítva be.

Ugyanakkor a készpénzes tranzakciók a legtöbb esetben korlátozottak, és magas jutalékot vonnak maguk után. Ebben a cikkben olvashat a hitelkártyákról, amelyek lehetővé teszik a kedvező feltételek mellett történő pénzfelvételt.

Minden banknak megvannak a saját jellemzői a hiteltermékekhez. Összefoglaltuk a készpénzfelvételi türelmi idővel kibocsátott hitelkártyák feltételeit, és itt található a főbb paraméterek rövid áttekintése.

Ebben az időszakban a kártyabirtokos kamatfizetés nélkül használhatja fel a hitelforrásokat. Miután a türelmi időszak végén visszaadta a teljes összeget, másnap újra megkaphatja a limitet.

Ennek előfeltétele a havi rendszeres fizetés kifizetése. A legtöbb bank a kamatmentes időszakot csak az áruk és szolgáltatások kifizetésére hosszabbítja meg.

De vannak olyan ajánlatok, amelyek előnyösek a készpénzfelvételhez. Rögtön el kell mondani, hogy ez a legtöbb esetben nem szünteti meg a pénz fogadására vonatkozó jutalékot.

A hitelkeret személyesen kerül meghatározásra, és az ügyfél státuszától, valamint jövedelmének megerősítésétől függ.

A bank két dokumentum alapján hirdetheti meg a hitelkártya kibocsátását, legfeljebb 300 000 rubel korlátig, de a gyakorlatban ezt az összeget a hitelfelvevő kapja meg, aki teljes papírcsomagot, munkát igazoló dokumentumot, jövedelmet és jó hitelt nyújtott be történelem.

A bank státusz ügyfelei, a nagy betétek vagy fizetőkártyák tulajdonosai 500 000 rubel vagy annál nagyobb limitet kaphatnak.

a hitelfelvevő állapotától és a kártya értékétől függ. Ma a bankok ajánlatai évente 22% és 39% között mozognak.

Leggyakrabban ez 4,9% +300 rubel. a művelethez. Meg kell értenie, hogy ilyen körülmények között a kis összegű készpénz fogadása kevésbé jövedelmező. Egy másik gyakori díj a szolgáltatási díj. Az éves összeg 400 és 10 000 rubel között változhat, a kártya névértékétől és lehetőségeitől függően.

kedvezmények a partnerüzletekből, cashback a vásárlásokból, különleges promóciók bónuszpontok vagy mérföldek odaítélésére az utazók számára - mindez vonzza az ügyfeleket.

Minden programnak megvannak a maga előnyei és korlátai. Például a legtöbb banknak van korlátozása a havi hozam összegére.

Több példát is kiválasztottunk a türelmi idővel rendelkező hitelkártyákra készpénzfelvételre, és áttekintést készítünk a legnépszerűbb hitelkártyák előnyeiről és korlátairól.

| Bank | Név | Kegyelem (nap) | Korlátozott összeg (RUB) | Mérték(%) | Elvonási díj |

| Alfa Bank | 100 napos klasszikus | 100 | akár 150 ezer | 33,9 -től | 6,9%, legalább 500 rubel. |

| Moszkvai Bank | Alacsony százalék | 50 | akár 350 ezer | 30.9 -től | 4,9% + 299 RUB |

| VTB 24 | Világtérkép arany | 50 | akár 750 ezer | 26 -tól | 5,5%, min. 300 RUB |

| Moszkvai Hitelbank | Egyetlen kártya | 55 | akár 300 ezer | 24 -től | 4,9%, min. 250 rubel |

| Rosbank | Arany | 62 | akár 600 ezer | 26.4 -től | 4,9%, min. 290 RUB |

| BinBank | Platina | 55 | akár 300 ezer | 36,5 | 4,0% min. 450 RUB |

| Zenit | Az utazás világa | 50 | akár 1.000.000 | 20 -tól | 4,0% min. 300 RUB |

A hitelkártya -piacra jellemző általános trendek 2016 -ban:

Tekintsük a legnépszerűbb ajánlatokat:

Az éves karbantartási költségek 1290 rubel. A hitelkeret nem magas, a kártya a havi 9000 rubel állandó jövedelemmel rendelkező hitelfelvevők rendelkezésére áll. A regisztrációhoz útlevélre és jövedelemigazolásra lesz szüksége;

Az első szolgálati év ingyenes lehet, ha a forgalom 120 000 rubeltől kezdődik. A készpénzes tranzakciók korlátozottak - havonta akár 500 000 rubelt is igénybe vehet 4,9% -os és 299 rubel jutalék megfizetésével. Az ajánlat vonzó lesz nagy hitelkeret és cashback mellett, különben a feltételek meglehetősen átlagosak;

A kártya előnyökkel jár, és az aktív felhasználók számára érdekes lehet a bónuszprogramban való részvétel és a további jogosultságok révén.

Egyéb kártyák:

A javasolt kártyák listája korántsem teljes, és akik készpénzfelvételhez kedvező feltételekkel kívánnak hitelkártyát választani, érdekes lehetőségeket találhatnak.