Számos cikket és tanulmányt szenteltek a saját tőke szerkezetének, összetételének és méretének elemzésének. Először is meg kell értenie, hogy ez magának a vállalkozásnak a tulajdona. A szervezet teljes tőkéje megjelenik a szervezet mérlegében.

Szükséged lesz:

A mérlegben szereplő saját tőke a mérleg forrásoldalán jelenik meg. Jellegénél fogva a befektetési potenciál, a hatalom nagyságát reprezentálja. Ugyanis a saját tőke növekedésével ez a potenciál növekszik. A saját tőke szerkezete a vállalkozás mérlegében is bemutatásra kerül. Alkalmazható az alaptőke nagyságának, pótlólagos, valamint a fel nem osztott nyereség összegének megállapítására is, ha van ilyen. A kiegészítő tőke a mérlegben a pótlólagos tőke mutatójaként szerepel.

A saját tőke mérlegbeli megjelenítését elemezve megállapítható, hogy a mérlegben a „Tartaléktőke” sor saját tőke a fel nem osztott nyereség összegét mutatja, amelyet célzott kiadásokra szánnak. Ennek az az oka, hogy a vállalkozásnál ilyen készleteket kell létrehozni. Céljuk a felhasználás jellegétől függően eltérő. Megjegyezhető, hogy az ilyen jellegű források az állótőke megújítására irányulnak. Ezen pénzeszközök mértékét a szervezet vezetése határozza meg, és meghatározza a kiadások célját és a célt is.

A saját tőke elemzése különböző kritériumok és paraméterek szerint. Például a pénzügyi stabilitás vizsgálatához nagyon gyakori az adósság és a saját tőke arányának elemzése a szervezet tőkeszerkezetében. Az elemzésben fontos alapkritérium, hogy minél nagyobb ebben a tőkeszerkezetben a felvett források összege, annál alacsonyabb a vállalkozás pénzügyi stabilitásának szintje, ill. És fordítva, minél több a saját tőke, az alapok, az eszközök, annál pénzügyileg stabilabb a cég a piacon, és annál kevésbé függ pénzügyileg.

Ahhoz, hogy a tőke aránya optimális legyen, olyan hitel- és saját tőke kombinációra van szükség, amely az összes tőke maximális piaci értékét biztosítaná. Ennek az aránynak az elemzése és keresése a tőke szerkezetének kérdése és problémája. Az elmélet e két tőketípus költségeinek összehasonlításán, és végső soron néhány kombinált lehetőség keresésén alapul. Az elemzés és mérlegelés során természetesen a fő dokumentum a vállalkozás mérlege. A szervezet tőkéjének elemzéséhez szükséges elemezni a mérleg kötelezettségét annak szerkezete és a teljes kötelezettséggel való kapcsolata szempontjából.

A saját tőke jelentős eleme az alaptőke. Ennek szerves része. Gyakran használják egy vállalkozás pénzügyi helyzetének elemzésére. Különösen a vállalkozás üzleti tevékenységének elemzésére használják. Értelemszerűen az alaptőke nagysága határozza meg a vagyon minimális összegét, amely a hitelezők elégedettségének garanciája. Az alaptőkére jellemző, hogy formázható befektetési alapmá, jegyzett pénztárrá, valamint alaptőkévé. Ha az alaptőke értéke megváltozik, akkor a vállalkozás jogszabályi dokumentumait módosítják.

A saját tőke másik jelentős része a kiegészítő tőke. Bizonyos mértékig hozzáadott tőkének, vagy kiegészítőnek nevezhető. A többlettőke megjelenésének magyarázata az a tény, hogy az alaptőke nagyságának pontosan tükröznie kell a kezdeti tőkeösszeget, amely a vállalkozás alapszabályában szerepel. A tőkeösszeg változásának tükrözéséhez többlettőkére volt szükség, ami jellemzi és tükrözi a változásokat ebben a vonatkozásban. Ha ez a követelmény nem létezne, akkor lényegében minden változás megjelenne és tükröződne a vállalkozás jegyzett tőkéjében.

Így a vállalkozás pénzügyi helyzetét és fejlettségi szintjét, a piacon elfoglalt helyét jelző fontos mutató a számára biztosított tőke. Vagy nevezhetjük a vállalkozás saját tőkéjének, saját vagyoni bázisának. A saját források mellett azonban gyakran kölcsönzött források felhasználására is szükség van. Fontos szempont a költség, a kölcsöntőke részvételével kapcsolatos költségek. A szükséges követelményeknek és feltételeknek megfelelően, még kölcsöntőke részvételével is, a vállalkozás pénzügyileg stabil lesz, és nem függ a külföldi tőkétől.

Az orosz szabályozási dokumentumokban a "fogalom" főváros" (saját tőke) nincs meghatározva. A "tőke" fogalmát csak a Számviteli koncepció Oroszország piacgazdaságában 7.4. pontja határozza meg: " a szervezet gazdasági eszközeinek egyenlege az azokból való tartozás levonása után...".

A Nemzetközi Pénzügyi Beszámolási Standardok (a továbbiakban: IFRS) értelmében a tőke a tulajdonosok vállalkozásba fektetett befektetéseit és a tulajdonosok között visszatartott, a vállalkozás működésének teljes időtartama alatt felhalmozott nyereségét jelenti.

A tőkeszerkezet általánosságban, a "" számviteli rendelettel (PBU 4/99) összhangban, az alábbiak szerint kerül bemutatásra: jegyzett tőke, póttőke, tartalék tőke, eredménytartalék.

A befektető számára a leglényegesebb információ a vállalkozás tőkéjére vonatkozó alábbi információk:

a tőkefelhalmozás összes külső forrása - a befektetők által a vállalatba fektetett pénzeszközök teljes összege;

teljes belső forrás - a társaság rendelkezésére álló felhalmozott pénzügyi eredmény.

Nem ad információt a külső vagy belső források összetételéről. A mérlegben ezek a mutatók különböző cikkekben keverednek egymással. Vizsgáljuk meg részletesebben a kérdést.

Az orosz számviteli szabványok szerint azok a számlák, amelyek a befektetők által a vállalatba befektetett alapok teljes összegére vonatkoznak, a "Jegyzett tőke" és a "Póttőke".

A jogszabályban kiemelt szerepet kap a jegyzett tőke. Nem lehet kevesebb, mint a törvényben meghatározott minimális összeg, ellenkező esetben a társaság felszámolásra kényszerülhet. Az Orosz Föderáció Polgári Törvénykönyvével összhangban "az alaptőke határozza meg a társaság vagyonának azt a minimális összegét, amely garantálja a hitelezőinek érdekeit". Ez a kitűzött cél az esetek túlnyomó részében nem valósítható meg a fennálló mérlegképzési szabályok között.

Mivel az alaptőke emelése esetén a felhalmozott pénzügyi eredmény (eredménytartalék, átértékelési összegek) terhére képezhető, ez nem teszi lehetővé a befektető számára, hogy megítélje a befektetők által befizetett források mértékét.

A „kiegészítő tőke” számla nagyon heterogén adatokat halmoz fel. Ez egyrészt az eszközök értékének változása, ami tulajdonképpen nem más, mint a vállalkozás befektetési tevékenységéből származó nyereségnek az adójogszabályok által nem figyelembe vett része, i. pénzügyi eredmény. Másrészt az a részvényprémium, amely akkor keletkezik, amikor az alapítók befizetéseket hajtanak végre a szervezet alaptőkéjébe. Utóbbival kapcsolatban nem tűnik úgy, hogy a felhasználók közül melyiknek lehet szüksége historikus információra a részvények (betétek, részvények stb.) névleges és valós értéke közötti felhalmozott különbségről. Ennek az információnak a felhasználó számára sem jogi, sem pénzügyi jelentősége nincs, mivel a befektetések felhalmozott összegét tükrözi különböző valós értékű pénzegységekben. Csak ezen értékek inflációs kiigazítása teszi lehetővé a felhasználó számára, hogy lássa a tulajdonosok által befizetett tőke valós (az aktuális pénzértékben kifejezett) részesedését.

Valójában a "Póttőke" számla olyan adatokat vesz figyelembe, amelyek nem szerepelnek más számlákon.

A tartalék tőke a szervezeti és jogi formától függően, hiba nélkül és/vagy a tulajdonosok döntése alapján jön létre.

A tartalékok pénzeszközei a veszteségek fedezésére vagy egy részvénytársaság kötvényeinek vagy részvényeinek visszaváltására szolgálnak. A tartaléktőke más célra nem használható fel.

A részvénytársaságokról szóló szövetségi törvény értelmében kötelezően létrehozott tartaléktőke összegére vonatkozó információk, amelyek legalább az alaptőke 5% -át teszik ki, nem hordoznak semmilyen, a gazdasági döntések meghozatalához jelentős információt külső felhasználó számára. .

Tekintettel arra, hogy az ilyen tartalékok a törvénynek megfelelően kötelezőek, de az azokról való tájékoztatás nem jelent jelentős gazdaságilag jelentős terhet, célszerű ezeket a tartalékokat a mérlegben feltüntetni, a keletkezés okait, ill. az őket részletesen jellemző egyéb információk a számviteli egyenleghez fűzött magyarázó megjegyzésben.

Amint azt az Orosz Föderáció számviteli és számviteli szabályzata kimondja, "annak érdekében, hogy a jövőbeni kiadásokat egyenletesen beépítsék a jelentési időszak előállítási vagy forgalmi költségeibe, a szervezet tartalékokat képezhet a munkavállalók közelgő szabadságának kifizetésére; éves fizetési kötelezettség szolgálati idő után járó díjazás; évi munka eredménye alapján fizetendő díjazás; tárgyi eszközök javítása; előkészületi munkák előállítási költségei a termelés szezonális jellege miatt; jövőbeni meliorációs és egyéb környezetvédelmi intézkedések költségei; a bérleti szerződés alapján lízingbe szánt tárgyak javításának költségei; garanciális javítás és garanciális karbantartás; egyéb, az Orosz Föderáció jogszabályaiban, az Orosz Föderáció Pénzügyminisztériumának szabályozási jogszabályai által előírt költségek és egyéb célok fedezése." .

Mint látható, az ilyen tartalékképzés fő célja a társaság pénzügyi eredményeinek simítása a költségek egyenletes elosztásával. Az ilyen tartalékok elszámolása mind a gazdasági tevékenység valós eredményeit, mind a mérlegelemek költségjellemzõit torzítja. A szervezet pénzügyi helyzetét leíró és jellemzõ jelentésben megjelenõ ilyen információk megnehezítik a külsõ felhasználó számára a vállalat valós helyzetének megértését és pénzügyi kilátásainak elõrejelzését. Ráadásul még az ilyen előremutató információk is nagyon egyoldalúan tükröződnek, hiszen csak a kiadásokra vonatkozó információk jelennek meg. A pénzügyi kimutatásokban nincs információ a bevételkompenzáló kiadásokról, amelyek egyenletes elosztással a működési eredményt is kiegyenlíthetik.

Véleményünk szerint, mivel az ilyen információk a pénzügyi kimutatások külső felhasználója számára nem tartalmaznak igazán hasznos összetevőt, szükségtelen a mérlegben való megjelenítése.

A számviteli szabályok szerint képzett tartalékok másik fajtája a gazdasági tevékenység függő tényeinek elszámolásával kapcsolatos tartalék. Ezek a tartalékok tulajdonságaikban hasonlóak az előző típushoz.

Az IFRS szerint az ilyen céltartalékok határozatlan összegű vagy határozatlan lejáratú kötelezettségek, amelyek olyan múltbeli eseményekből erednek, amelyek jogi vagy fizikai kötelezettségeket eredményeztek.

Ezzel kapcsolatban megjegyezzük, hogy ezek a tartalékok a korábbiakhoz hasonlóan lehetséges jövőbeli eseményekre (forráskiáramlásokra) utalnak, amelyek bekövetkezése valószínűsíthető. A jövőbeli események mérlegben történő elszámolása sértheti a pénzügyi kimutatások elemeinek költségjellemzőit, mint a múltbeli eseményekre vonatkozó információgyűjteményt.

Önmagában ez az információ nagyon érdekes és hasznos, de van egy komoly hátránya - ez a hiányosság. Sokkal jobb megoldás, ha az ilyen adatokat egy külön információs blokkba különítjük el, amely részletesen leírja a jövőbeli események valószínűségi jellemzőit. A tartalékokat nem a mérlegben kell megjeleníteni, hanem annak mellékletében, esetleg külön tartalék kimutatásban.

Véleményünk szerint célszerűbb a függő követelésekre és kötelezettségekre vonatkozó információkat a szervezet pénzügyi kimutatásaihoz fűzött magyarázó megjegyzésben közzétenni, jelezve a valószínűségi fokot vagy a függő követelés vagy kötelezettség értékelésének értékét. A valószínűségi és a becsült jellemzők nyilvánosságra hozatala egyidejűleg lehetővé teszi a jelentéstevő felhasználó számára, hogy kiindulási pontot kapjon a szervezet kilátásaival kapcsolatos saját ítéleteinek kialakításában, és ne kerüljön félrevezetésre, mivel számára ezek az információk csak egy könyvelő (közgazdász, stb.) a vizsgált vállalat.

Az ilyen típusú tartalékokon kívül a társaságnak joga van becsült tartalékot képezni kétes követelésekre, értékpapír-befektetések értékcsökkenésére stb., a számviteli szabályoknak megfelelően.

Eszközértékelési szempontból ezek az információk hasznosak és szükségesek, de nem elegendőek. A jövőbeni események valószínűségi és becsült jellemzőinek feltárásáról beszélünk.

Az ilyen rendelkezések jövőbeli eseményeken is alapulnak. De ha a fent tárgyalt tartalékoktól eltérően, a jövőbeli események alapján a helyzet alakulásának minden forgatókönyvét figyelembe veszik (két ilyen lehetőség van: az eszköz értékének megőrzése (az adósság teljes kifizetése), csökkentve a az eszköz értéke (az adósság megfizetésének megtagadása)), akkor az ilyen tartalékok az eszközök aktuális értékének módosításának tekinthetők. A hozzájuk kapcsolódó eszközök bekerülési értékét célszerű a mérlegben nettó értéken megjeleníteni, pl. figyelembe véve a nemkívánatos események valószínűségét és kimenetelét.

Ha nem vesszük figyelembe a helyzet alakulásának minden lehetőségét, akkor az ilyen tartalékok, valamint a gazdasági tevékenység esetleges tényeinek elismerésével összefüggésben képzett tartalékok hiányos egyoldalú információt hordoznak az események jövőbeli lehetőségeiről, és közvetlenül nem adhatók. helyesen használják a szervezet jelenlegi pénzügyi helyzetének jellemzésére. Az ilyen adatokat (beleértve a valószínűségi jellemzőket is) fel kell tüntetni a magyarázó megjegyzésben.

A pénzügyi kimutatásokban nem jelennek meg, de felhasználóik számára nagyon szükségesek a cég tevékenységének megszüntetésének következményeivel kapcsolatos információk. A számviteli standardokban elfogadott elemei értékének tükrözésének elvei a működő szervezet elvein alapulnak. De tény, hogy a cég tevékenységének folytatása csak az egyik stratégiai befektetési alternatíva. Másik alternatíva lehet a vállalkozás tevékenységének megszüntetése, amely a vállalkozás csődje esetén is érvényesíthető. Tevékenységek (különösen kényszerű) beszüntetése esetén a mérlegben szereplő értékeket felszámolási értékükön kell átértékelni, amely általában kisebb, mint egy meglévő vállalkozásra számított érték. Ebben az esetben a pénzügyi kimutatások felhasználója nagyon releváns információval rendelkezik a megmentési érték alapján számított tőkeösszegről. Ez az érték helyesen tükrözi a társaság tulajdonának minimális méretét, amely garantálja a befektetők és a hitelezők széles körének érdekeit. A tőke könyv szerinti értéke és a tőke megmentési értéke közötti különbözet olyan korrekciós elemnek tekinthető, amely megfelel a céltartalék minden tulajdonságának. Ebben az esetben az ilyen tartalékot „leszerelési tartaléknak” vagy „felszámolási tartalékalapnak” lehet nevezni. Az ilyen információk nagy információs értékkel bírnak, és tükröződniük kell a pénzügyi kimutatásokban.

A felhalmozott eredmény a legkonzisztensebb mutató, de nem hibátlan. Ez a számla információt nyújt a részvényesek (betétesek stb.) által ki nem vont és a vállalkozás rendelkezésére álló nettó nyereségről. De mivel az alap- és tartaléktőkét ennek költségére emelik (alakítják), a számla nem látja el ezt az információs funkciót.

A befektetők (és egyéb külső felhasználók) információigényét a meglévőnél jobban figyelembe vevő tőkeszerkezetet a táblázat mutatja be. 1.

Asztal 1

Tőkeszerkezet

A befizetett tőke a részvényesek a társaság tőkéjébe fektetett összes saját tőkéjének összege. A cég számára ez egy külső saját finanszírozási forrás. Amint az a táblázatból látható. 1. pontja szerint a jogilag jelentős összegnek számító jegyzett tőkéből és a befektetők által befizetett összes tőke és az alaptőke különbözetének megfelelő részvényprémiumból áll.

Amellett, hogy külső finanszírozási forrás, a befizetett tőke nettó alaptőke, amely mentesül az adóteher alól, ha azt a részvényesek kivonják.

Az újrabefektetett jövedelem belső finanszírozási forrás. A befizetett tőkével ellentétben ez nem mentesül a megfelelő adóteher alól az osztalékadó formájában, ha a részvényesek azt visszavonják. Az újrabefektetett jövedelemre vonatkozó adatok a vállalati tőkenövekedés mértékét mutatják. És ami fontos, az „újrabefektetett nyereség” fogalmának tartalma jól illeszkedik a tőke pénzügyi koncepciója szerinti „profit” fogalmába, mivel az osztalékkal együtt annak szükséges alkotóeleme.

Analitikai célból célszerű elkülöníteni a felhalmozott eredményt és a saját tőke nem pénzbeli változásait a felhalmozott nettó eredmény részeként.

A felhalmozott eredmény (veszteség) a társaság tevékenységének hagyományos fő belső finanszírozási forrása.

A saját tőke nem pénzbeli változásai - az eszközök átértékelése következtében felhalmozott értéknövekedés.

Az eszközök átértékeléséből adódó értéknövekedés (belső nyereség) a nettó (monetizált) eredménytől eltérően általában nem kerül elszámolásra a társaság tevékenységének pénzügyi eredményeként, és az erről szóló információk nem jelennek meg az eredményben. Nyilatkozat. Ennek ellenére ez a fajta nyereség nemcsak elismerhető, hanem ennek megfelelően adóztatható is. Tehát James R. Hitchner Pénzügyi értékelés című könyvében. Az Applications and Models kijelenti: "A belső nyereségre kivetett adók elismerésének kérdése mindig is ellentmondásos volt. A legutóbbi bírósági ügyek előírták ezen adók összegének visszatartását abban az esetben, ha az érdekelt társaság C-társaság státuszú. ."

A mérleg kötelezettsége a vagyon (vagyon) képződésének forrásait tartalmazza, amelyek saját tőkére és kölcsöntőkére oszlanak. A saját tőkét a III. „Tőke és tartalékok” fejezet tartalmazza.

Saját tőke- ez a vagyon nettó értéke, amelyet a szervezet eszközeinek (vagyonának) és kötelezettségeinek különbözeteként határoznak meg. A saját tőke állhat jegyzett tőkéből, pót- és tartaléktőkéből, eredménytartalékból.

Mérleg. III. szakasz Tőke és tartalékok

Jegyzett tőke (Egyesült Királyság)- ennyi az alapítók hozzájárulása a vállalkozás kezdeti fejlesztéséhez. Az alaptőke minimális összegét szervezeti és jogi formánként jogszabály határozza meg. A maximális méret nincs korlátozva, és a cég alapítói határozzák meg. Az Egyesült Királyság méretét rögzíteni kell az alapító okiratokban, minden változást be kell jegyezni az adóhatóságnál.

A „Jegyzett tőke” sor mindig az alapító okiratokban rögzített jegyzett tőke összegét mutatja. Nem mindegy, hogy az alapítók befizették-e vagy sem, a Btk. szerinti tartozásuk külön jelenik meg a mérlegben.

Az első bejegyzés, amelyet a könyvelő egy újonnan megnyílt cégnél tesz, az alaptőke összegét tükrözi.

Engedélyezett alap- ekkora összeget az állam térítésmentesen juttat az állami és önkormányzati szervezetek számára tevékenységének biztosítása érdekében. Az alaptőkével ellentétben az alaptőke oszthatatlan, egyedüli tulajdonosa az állam.

Részvényesektől visszavásárolt saját részvények – ebben a sorban a részvénytársaságok a részvényesektől visszavásárolt részvényeik értékét tükrözik a későbbi továbbértékesítés vagy törlés céljából.

A gazdasági társaságok vagy társulások ezen a soron tükrözhetik a társaság vagy partnerség által megszerzett, más résztvevőknek vagy harmadik feleknek történő átruházás céljából megszerzett részesedéseket.

A beszámolási évben a társaságra átruházott saját részvények, amelyekért a résztvevőnek a tárgyévi beszámoló szerinti tényleges értékét ki kell fizetni, névértéken kerülnek elszámolásra a könyvelésben.

A kereskedelmi szervezetek évente egyszer jogosultak egy homogén tárgyi eszközcsoport folyó (pótlási) bekerülési értéken történő újraértékelésére. sor szerint"Befektetett eszközök átértékelése” a befektetett eszközök átértékelési eredménye alapján meghatározott értéknövekedés mértékét tükrözi.

Póttőke (átértékelés nélkül) - a szervezet kiegészítő tőkéjének összege tükröződik, kivéve a befektetett eszközök átértékelésének összegeit.

A kiegészítő tőkét a következők képezik:

részvényprémium, amely a szervezet alaptőkéjének kialakítása során kapott részvények (részvények) eladási és névértéke közötti különbözet összege (a szervezet megalakulásakor, az alaptőke későbbi emelésével) részvények (részvények) névértéket meghaladó áron történő értékesítésével;

az Orosz Föderáción kívüli tevékenységek végzéséhez használt szervezet devizában denominált eszközei és kötelezettségei értékének rubelre történő átváltásából származó különbözet;

korlátolt felelősségű társaság vagyonába történő hozzájárulás;

az alapító által az alaptőkéhez való hozzájárulásként vagyon átruházása során visszaigényelt és az alapító szervezetnek átruházott áfa összegei (ha a feltüntetett összegek nem hozzájárulást jelentenek az alapító szervezet alaptőkéjéhez).

Tartaléktőke - jogszabály szerint kötelező jelleggel képezhető, ez vonatkozik a részvénytársaságokra. A korlátolt felelősségű társaságok az alapszabálynak megfelelően önkéntesen alapíthatnak RC-t.

Egy szervezet mérlege számos fontos pénzügyi mutatót mutat be, amelyek a vállalat üzleti tevékenységét jellemzik, beleértve a saját tőke költségét is. Jelenleg különféle módokon lehet kiszámítani egy ilyen mutatót, mint a saját tőke - ezt az alábbiakban megvizsgáljuk.

A saját tőke kiszámításának egyik fő módja a mérlegadatokon alapul, és a 1300 „Összesen a 3. szakaszhoz” sorban van feltüntetve. Ez az alaptőkéből, a (szintén a tárgyi eszközök átértékeléséből származó) póttőkéből, a tartalékalapból, valamint az eredménytartalékból áll.

Az orosz jogszabályokban a tőke fogalmát gyakran nettó eszközként értelmezik, amelyet a mérlegadatokból úgy képeznek, hogy az összes kötelezettséget (1400. és 1500. sor) levonják a társaság eszközeiből (1400. és 1500. sor), a résztvevők tartozásait és hozzáadják a halasztott adósságokat. jövedelem. Ez a módszer segít a résztvevőknek és a befektetőknek felmérni a vállalkozás értékét.

Létezik egy módszer a méltányosság megállapítására adózási szempontból is, amikor a jövedelemadó kiszámításáról van szó, és van ellenőrzött adósság, azaz kölcsön vagy hitelből származó tartozás, ha a kölcsönt vagy a fedezetet kibocsátó személy egy olyan külföldi cég, amely több mint a hitelfelvevő jegyzett tőkéjének 20%-a (közvetlenül vagy közvetve).

Nem szabad elfelejtenünk, hogy az adósságnak meg kell haladnia a saját tőke összegének háromszorosát. Az ilyen kölcsönöknél a kamat nem teljes egészében, hanem bizonyos kereteken belül kerül figyelembevételre a kiadások között (a „vékony kapitalizáció” szabály). Ha erre az esetre saját tőkével számolunk, akkor a mérlegben szereplő saját tőke az 1300. sor „Össz. Ш” plusz a hitelfelvevő adótartozása.

Megjegyzem, hogy ami az adóhátralékot illeti, ez nem tartalmazza a pénztári (Nyugdíjpénztár, Társadalombiztosítási Alap, Kötelező Egészségbiztosítási Alap) befizetési hátralékot.

A saját tőke a mérleg kötelezettségtételeiből áll - jegyzett tőke, törzstőke és elvtársi hozzájárulások (1310. sor), kiegészítő tőke (1350. sor), tartalékalap (1360. sor), eredménytartalék (1730. sor) és így tovább.

A mérleg tőkeképlete meglehetősen egyszerű. A mérlegben szereplő saját tőke a III. „Tőke és tartalékok” szakasz 1300 „Összesen” sora. Például keressük meg saját forrásainkat a Szojuz LLC mérlegében. December 31-i adatok:

Jogosult tőke - 10 ezer rubel;

A befektetett eszközök átértékelése - 50 ezer rubel;

Felhalmozott eredmény - 1000 ezer rubel.

A saját tőke 1 060 ezer rubel. (10 ezer rubel + 50 ezer rubel + 1000 ezer rubel).

Az alaptőke értéke a társaság bejegyzett alapító okiratának megfelelően a mérlegben megjelenik, a társaság alapítóinak (részvényeseinek, részvényeseinek) befizetéseit jelenti. Egy LLC esetében az Egyesült Királyság minimális összege 10 000 rubel, az állami JSC-k esetében 100 000 rubel, a nem állami JSC-k esetében pedig ugyanaz a 10 000 rubel. Mind készpénzben, mind nem pénzben (értékpapírok, vagyoni értékű jogok stb.) teljesíthető, miközben az ilyen hozzájárulásról független értékelésnek kell lennie. Az állami tulajdonú társaságok alaptőke helyett engedélyezett alappal rendelkeznek. Az Egyesült Királyság méretét a mérleg 1310. sorában találja.

Ha egy társaság alábecsüli a befektetett eszközöket, részvények, részvények eladásakor a névértéket meghaladó összeget kap, a társaság vagyonához való hozzájárulásként térítésmentesen segélyt kap, ezt pótlólagos tőkeként veszik figyelembe.

A társaság nyereségéből tartalék alapot képeznek az esetleges veszteségek kompenzálására, beleértve a fennálló követeléseket is. A céltartalék összege minden kétes tartozásra külön kerül meghatározásra. A részvénytársaságok kötelesek létrehozni, az LLC számára az alapszabály ilyen kötelezettséget ír elő. A mérlegben a tartalék tőke a 1360 „Tartalék tőke” soron jelenik meg.

Ha a nyereség a társaság rendelkezésére áll, nem került adózásra és nem került felosztásra a résztvevők (részvényesek) között, akkor az a 84. „Feltartott eredmény (fedezet nélküli veszteség)” számlán jelenik meg. Az eredménytartalékot csak a tulajdonosok döntése alapján lehet elkölteni, osztalékra vagy alaptőke emelésre utalhatják. A nyereséget a tavalyi veszteségek fedezésére is felhasználhatja.

A saját tőke megtérülése az értékesítésből származó nettó nyereség és a szavatolótőke átlagos összegének arányát tükrözi.

A számításhoz szükséges adatokat a mérlegből veszik. A jövedelmezőségi mutatót "ROE" jelöli.

A jövedelmezőségi mutató azt mutatja, hogy a befektetett pénz milyen hatékonyan került felhasználásra a jelentési időszakban. Nyilvánvaló, hogy ez a mutató rendkívül fontos a befektetők és a cégtulajdonosok számára.

Számos megtérülési ráta létezik. Érdeklődni fogunk a saját tőke megtérülésében. Vagyis azokat az eszközöket, amelyek a cég tulajdonában vannak.

Hogyan értékeljük a számítások eredményét:

A saját tőke megtérülési mutatóját összehasonlítják a szabad pénz más cégek eszközeibe és értékpapírjaiba történő befektetésének más lehetőségeivel. Vagy extrém esetben banki kamattal a betétekre.

A saját tőke megtérülésének értéke.

A saját tőke megtérülési rátáját a nettó nyereség és a saját tőkebefektetések átlagos nagyságának arányaként számítják ki. Az adatok egy bizonyos időintervallumra vonatkoznak: hónap, negyedév, év.

A tőkearányos megtérülési mutató kiszámításának képlete:

ROE = (nettó nyereség / átlagos tőke) * 100%.

A számításokhoz szükséges adatokat a pénzügyi eredménykimutatásból (végső ábra) és a mérleg szerinti kötelezettségből (végső ábra) kell venni.

Átlagos saját tőke - számítási képlet:

SC \u003d (az időszak eleji SC + az időszak végi SC) / 2.

Tőkearányos megtérülés – mérleg képlete:

ROE = (2110. o. + 2320. o. + 2310. o. + 2340. o.) / ((1300 ng + 1300 kg + 1530 ng + 1530 kg) / 2) * 100%.

A számlálóban - a pénzügyi eredménykimutatás adatai (2. űrlap). A nevezőben - a végső egyenlegből (1. űrlap).

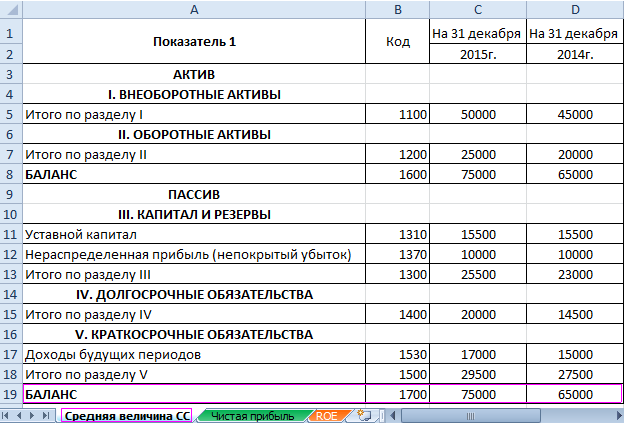

A jövedelmezőség Excel segítségével történő kiszámításához beírjuk az "X" cég pénzügyi kimutatásaihoz az adatokat:

És az eredménykimutatás ("régi módon": nyereség és veszteség):

A táblázatok kiemelik azokat az értékeket, amelyekre szükség lesz a tőkearányos megtérülési mutató kiszámításához.

A számítást Excel képletekkel automatizáljuk. Általában külön táblázatot készíthet a fontos gazdasági mutatókkal. Adjon meg képleteket hivatkozásokkal az értékekre a releváns jelentésekben – és gyorsan szerezzen adatokat statisztikai elemzéshez, összehasonlításhoz és vezetői döntéshozatalhoz.

Excel képletek a saját tőke megtérülésének kiszámításához:

Következtetések:

A projekt befektetési vonzerejét nem csak a befektetés megtérülése értékeli. A befektető a döntés meghozatalakor figyelembe veszi az eszközarányos megtérülést, az eladásokat és a vállalkozás hatékonyságának egyéb kritériumait.