Инвестиция это долгосрочное вложение капитала во что-либо с целью получения эффекта. Этот эффект может носить социальный характер и экономический. Экономический эффект от инвестиции называется прибыль.

В финансовой математике существует три вида процентных ставок, которые применяет инвестор при расчете целесообразности своих вложений. Первая ставка - это внутренняя норма доходности инвестиционного проекта (ВНД). Данный индекс показывает, какой процент необходимо взять при расчете эффективности инвестиций.

Вторая процентная ставка - сам калькуляционный процент. Это ставка, которую инвестор закладывает в свой расчет.

Третий показатель называется "внутренний процент". Он показывает, насколько окупилась инвестиция в процентах.

Все вышеперечисленные показатели могут быть равны, а могут и отличаться. Если рассчитать внутреннюю норму доходности инвестиционного проекта, можно увидеть, что эти три процентные ставки не всегда имеют одинаковое значение.

Все дело в том, что при калькуляционном проценте вкладчик может получить как прибыль, так и убыток в целом и по сравнению с альтернативным способом использования средств. Внутренняя норма доходности инвестиционного проекта показывает процент, при котором инвестор не получает ни убытка, ни прибыли. Если чистая стоимость выше нуля, это значит, что процент, заложенный в расчет эффективности инвестиций, ниже коэффициента окупаемости. В том случае, когда чистая стоимость ниже нуля, калькуляционный процент превышает ВНД инвестиционного проекта.

В этих случаях необходимо рассчитывать внутренний процент, который показывает, насколько рентабельной является инвестиция.

Ключевым показателем для определения того, насколько эффективным является вложение, выступает внутренняя норма доходности инвестиционного проекта. Это означает, что размер доходов, получаемых от осуществления инвестиционной деятельности, должен быть равен размеру вложений. В этом случае поток платежей будет равен нулю.

Существует два пути определения коэффициента окупаемости. Первый из них заключается в том, чтобы рассчитывать внутреннюю норму доходности инвестиционного проекта при условии, что чистая стоимость - 0. Однако бывают случаи, когда этот показатель выше или ниже нуля. В этой ситуации необходимо «играть» с калькуляционным процентом, повышая или понижая его значение.

Надо найти две калькуляционные ставки, при которых показатель чистой текущей стоимости будет иметь минимально отрицательное и минимально положительное значения. В этом случае коэффициент окупаемости может быть найдет как среднее арифиметическое двух калькуляционных процентных ставок.

Текущая стоимость играет ключевую роль при определении внутренней нормы доходности инвестиционного проекта. На основе формулы для ее определения осуществляется и расчет внутренней нормы доходности инвестиционного проекта.

С метода текущей стоимости известно, что текущая стоимость равна нулю означает, что вложенный капитал возвращается с приростом на уровне калькуляционного процента. При определении внутреннего процента определяется такая процентная ставка, при использовании которой текущая стоимость ряда платежей будет равна нулю. Это означает одновременно, что текущая стоимость поступлений совпадает с текущей стоимостью выплат.

При использовании альтернативного калькуляционного процента определяется тот, который приводит к текущей стоимости равной нулю.

Как уже известно, внутренняя норма доходности инвестиционного проекта рассчитывается при использовании формулы чистой текущей стоимости, которая имеет следующий вид:

ЧТС = CF t / (1+ВНД) t , где

Формула внутренней нормы доходности инвестиционного проекта выводится из той формулы, которая применяется в процессе определения чистой настоящей стоимости, и имеет следующий вид:

0 = CF / (1 + р) 1 … + … CF / (1 + ВНД) n , где

Если инвестиционный проект рассчитан на срок более трех лет, возникает проблема расчета внутренней нормы окупаемости посредством простого калькулятора, так как для расчета коэффициента четырехлетнего проекта возникает уравнений четвертой степени.

Есть два способа выйти из этой ситуации. Во-первых, можно воспользоваться финансовым калькулятором. Второй способ решения проблемы намного проще. Он заключается в использовании программы Excel.

Программа обладает функцией для расчета нормы окупаемости, которая называется ВСД. Для определения внутренней нормы доходности инвестиционных проектов в Excel надо выбрать функцию СД и в поле «Значение» поместить диапазон ячеек с денежным потоком.

Инвесторы рассчитывали внутреннюю норму окупаемости задолго до того как появились первый компьютеры. Для этого они применяли графический метод.

По оси ординат надо отобразить разницу между поступлениями и расходами по проекту, а по осе абсцисс - калькуляционный процент инвестиционного проекта. Вид графиков может быть разным в зависимости от того, как изменяется денежный поток в течение инвестиционного проекта. В конечном итоге любой проект перестанет приносить прибыль, а его график пересечь ось абсцисс, на которой отображен калькуляционный процент. Точка, в которой график проекта пересекает ось абсцисс, и ест внутренняя норма окупаемости инвестиций.

Разобрать способ определения коэффициента окупаемости вклада можно на примере банковского депозита. Допустим, его размер составляет 6 миллионов рублей. Срок депозита будет составлять три года.

Ставка капитализации составляет 10 процентов, а без капитализации - 9 процентов. Поскольку заработанные деньги будут сниматься один раз в год, то применяется ставка без капитализации, то есть 9 процентов.

Таким образом, выплата составляет 6 миллионов рублей, поступления - 6 млн * 9% = 540 тысяч рублей за первые два года. В конце третьего периода сумма выплат будет составлять 6 миллионов 540 тысяч рублей. В этом случае ВНД будет равна 9 процентов.

Если использовать 9% в качестве калькуляционного процента, показателей чистой текущей стоимости будет равен 0.

Внутренняя норма доходности инвестиционного проекта зависит от размеров выплат и поступлений, а также от срока самого проекта. Показатели чистой текущей стоимости и нормы окупаемости взаимосвязаны. Чем выше коэффициент, тем ниже будет значение ЧТС, и наоборот.

Однако может быть ситуация, когда связь между ЧТС и внутренней нормой доходности сложно уследить. Это случается при анализе нескольких альтернативных вариантов финансирования. Например, первый проект может быть более выгодным при одной норме окупаемости, в тоже время второй проект способен приносить больше дохода при другом коэффициенте окупаемости.

При расчетах вручную принято, внутренний процент определять с помощью интерполяции близлежащих положительных и отрицательных текущих стоимостей. При этом желательно, чтобы используемые калькуляционные проценты различались не больше, чем 5%.

Пример. Каков внутренний процент ряда платежей?

Формула расчета внутреннего процента имеет следующий вид:

Вп = Кпм + Ркп * (ЧТСм / Рчтс) , где

Вп - внутренний процент;

| Год | Поток платежей | Калькуляционный процент = 14% | Калькуляционный процент = 13% | ||

| Коэффициент дисконтирования | Коэффициент дисконтирования | Дисконтированный поток платежей | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| Текущая стоимость | -69607 | 207242 | |||

По данным таблицы можно рассчитать значение внутреннего процента. Дисконтированный поток платежей рассчитывается путем умножения коффциента дисконтирования на размер потока платежей. Сумма дисконтированных потоков платежей равна чистой текущей стоимости. Внутренний процент в этом примере равен:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Определенный внутренний процент можно интерпретировать:

Преимуществом внутреннего процента является тот факт, что он не зависит от объема инвестиции и тем самым подходит для сравнения инвестиций с разными инвестиционными объемами. Это является очень большим преимуществом по сравнению с методом текущей стоимости.

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это ставка дисконтирования, при которой Чистый дисконтированный доход(NPV) равен нулю (т.е. суммарные доходы равны суммарным инвестициям). Другими словами это показатель отражает безубыточную норму рентабельности проекта.

Пример графического расчета показателя IRR

3. График изменения уровня доходности в зависимости от ставки дисконтирования

На основе рассчитанных значений NPV при ставке дисконтировании 12 % и 18 % годовых, строится график. Особенно точным будет результат, если график строить на основе данных с положительными и отрицательными значениями.

Пример математического расчета показателя IRR

Пусть наш проект рассчитан на 1 год. Первоначальные инвестиции = 100 тыс. руб. Чистый доход за год = 120 тыс. руб. Рассчитаем IRR.

120/(1+ IRR ) 1 – 100 = 0

120/(1+ IRR ) 1 = 100 {умножим обе части уравнения на (1+ IRR ) 1 }

120 = 100 (1+ IRR ) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20 /100 = 0,2 или 20%

Или можно использовать формулу:

,

,

где r 1 - значение выбранной ставки дисконтирования, при которой NPV i > 0; r 2 - значение выбранной ставки дисконтирования, при которой NPV 2 < 0.

АНАЛИЗ РЕЗУЛЬТАТОВ

1) Если кто-то инвестирует в нас

R < IRR

Если ставка дисконтирования ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять.

R = IRR

Если ставка дисконтирования равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно, проект нужно отклонить.

R > IRR

Если ставка дисконтирования выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно, проект нужно отклонить.

Таким образом, если проект полностью финансируется за счет ссуды коммерческого банка (банк инвестирует в нас), то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Например: если рассчитанная для нашего проекта IRR = 12%, то ссуду мы будем брать только в том банке, у которого ставка = 9, 10 или 11%.

2) Если инвестируем мы (вкладываем в собственный бизнес, в банк или кредитуем другую организацию)

Стоит принять тот проект, у которого IRR выше, т.е. IRR -> max .

По сути, теперь мы встали на место банка. Чем выше IRR в каком-либо проекте, тем большую ставку дисконтирования (R ) мы можем использовать и тем больший доход от вложения наших средств получим.

Внутренняя норма окупаемости (ВНД/IRR) является очень важным показателем в работе инвестора. Расчет IRR показывает, какой минимальный калькуляционный процент может быть заложен в вычисление эффективности мероприятий, при этом чистая текущая стоимость (ЧТС) этого проекта должна быть равна 0.

Без определения значения NPV расчет IRR проекта вложения инвестиций является невозможным. Этот индикатор является суммой всех текущих стоимостей каждого из периодов инвестиционного мероприятия. Классическая формула данного показателя выглядит так:

ЧТС = ∑ ПП к / (1 + р) к, где:

ПП к / (1 + р) к - это текущая стоимость в определенном периоде, а 1 / (1 + р) к - коэффициент дисконтирования для определенного периода. Поток платежей рассчитывается как разница между выплатами и поступлениями.

Факторы дисконтирования отображают настоящую стоимость одной денежной единицы предстоящих платежей. Снижение коэффициента означает увеличение калькуляционного процента и уменьшение стоимости.

Расчет фактора дисконтирования может быть представлен двумя формулами:

ФД = 1 / (1 + р) н = (1 + р) -н , где:

Данный индекс можно вычислить, если умножить фактор дисконтирования на разницу между доходами и издержками. Ниже приведен пример расчета текущих стоимостей для пяти периодов при калькуляционном проценте 5% и выплатах в размере 10 тысяч евро в каждом из них.

ТС1 = 10 000 / 1,05 = 9523,81 евро.

ТС2 = 10 000 / 1,05 /1,05 = 9070,3 евро.

ТС3 = 10 000 / 1,05 /1,05 / 1,05 = 8638,38 евро.

ТС4 = 10 000 / 1,05 /1,05 / 1,05 /1,05 = 82270,3 евро.

ТС5 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 евро.

Как видим, с каждым годом фактор дисконтирования увеличивается, а уменьшается. Это значит, если предприятию надо выбирать между двумя сделками, то следует выбрать ту, согласно которой средства поступят на счет компании как можно раньше.

Расчет IRR можно осуществить, применяя все вышеприведенные данные. Канонический вид формулы для вычисления показателя следующий:

0 = ∑1 / (1 + ВНД) к, где:

Как видно по формуле, чистая стоимость в этом случае должна быть равной 0. Однако этот способ расчета IRR не всегда эффективен. Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

ВНД = КП м + Р кп * (ЧТС м / Р чтс), где:

Как видно по формуле, для расчета IRR следует найти чистую текущую стоимость при двух разных калькуляционных процентах. При этом надо учитывать, что разница в них не должна быть большой. Максимальная - 5 процентов, однако рекомендуется брать ставки с как можно меньшей разницей (2-3 %).

Кроме того, необходимо брать такие размеры ставок, при которых ЧТС имела бы в одном случае отрицательное значение, а во втором - положительное.

Для лучшего понимания вышеприведенного материала следует разобрать пример.

Предприятие планирует инвестиционный проект сроком на пять лет. В начале будет потрачено 60 тысяч евро. В конце первого года компания инвестирует в проект еще 5 тысяч евро, в конце второго года - 2 тысячи евро, на конец третьего года - одну тысячу евро, и еще 10 тысяч евро будет вложено предприятием в течение пятого года.

Компания будет получать доход в конце каждого периода. После первого года размер поступлений составит 17 тысяч евро, в следующем году - 15 тысяч евро, в третий год - 17 тысяч евро, в четвертый - 20 тысяч евро, и еще 25 тысяч евро компания получит в последний год существования проекта. Ставка дисконта составляет 6%.

Прежде чем начать расчет внутренней нормы доходности (IRR), необходимо вычислить размер ЧТС. Ее расчет отображен в таблице.

| Период | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Выплаты | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Поступления | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Дисконтированный ПП | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| ЧТС | 904,6 | |||||

Как видим, проект прибыльный. ЧТС равна 904,6 евро. Это значит, что инвестированный предприятием капитал окупился на 6 процентов и еще принес 904,6 евро «сверху». Далее надо найти отрицательную чистую текущую стоимость. Ее расчет показан в следующей таблице.

| Номер периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Доходы, тыс. евро | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Расходы, тыс. евро | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей, тыс. евро | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Дисконт. поток платежей | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| ЧТС | -812,3 | |||||

По таблице видно, что инвестированный капитал не окупился на 7 процентов. Поэтому значение внутреннего индекса окупаемости находится между 6 и 7 процентами.

ВНД = 6 + (7-6) * (904,6 / 904,6 - (-812,3)) = 6,53%.

Итак, ВНД проекта составила 6,53 процента. Это значит, что если его заложить в расчет ЧТС, то ее значение будет равно нулю.

Примечение: при расчете вручную допускается погрешность в 3-5 евро.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

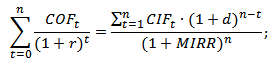

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Который вполне может посоперничать с за право считаться наиболее популярным отбора или отсеивания «неблагонадежных» инвестиционных .

Финансовые учебники весьма благосклонно оценивают данный показатель, рекомендуя его к широкому употреблению.

Задача сегодняшней публикации – с рентгеновской беспристрастностью расщепить на составляющие понятие внутренней нормы и предоставить заинтересованному читателю непредвзятый обзор преимуществ и недостатков данного метода, прежде всего, с точки зрения его практического применения.

По традиции освежим в памяти некоторые важные правила, вытекающие из теории чистой .

В частности, одно из таких правил указывает на реализации инвестиционных возможностей, предлагающих большую , нежели размер наличествующих альтернативных издержек.

Сей тезис можно было бы признать абсолютно верным, если бы не многочисленные ошибки, связанные с его истолкованием.

Когда заходит речь о нахождении истинной доходности долгосрочных инвестиций, многие и приходят в смятение, которое легко объяснимо.

Увы, простого и удобного инструмента, который позволял бы вручную, на коленках, без излишних умственных рассчитывать искомое значение, до сих пор не придумано…

Для решения этой задачи используется специальный , именуемый внутренней нормой доходности , который по сложившейся традиции обозначается как IRR .

Для вычисления этого показателя нужно решить «простейшее» уравнение:

Для случаев, когда T равно 1, 2 и даже 3, уравнение худо-бедно решаемо, и можно вывести относительно простые выражения, позволяющие рассчитать значение IRR посредством подстановки соответствующих данных.

Для случаев, когда T > 3, такие упрощения уже не проходят и на практике приходится прибегать к специальным вычислительным программам либо подстановкам.

Теорию легче всего усваивать на конкретных примерах.

Представим, что размер наших первоначальных инвестиций составляет 1500 долл.

Денежный поток по истечении 1-го года будет равен 700 долл., 2-го года – 1400 долл., 3-го года – 2100 долл.

Подставив весь этот набор значений в нашу последнюю формулу, придадим уравнению следующий вид:

NPV = -1500 долл. + 700 долл. / (1 + IRR ) + 1400 долл. / (1 + IRR ) 2 + 2100 долл. / (1 + IRR ) 3 = 0.

Для начала рассчитаем значение NPV при IRR = 0:

NPV = -1500 долл. + 700 долл. / (1 + 0) + 1400 долл. / (1 + 0) 2 + 2100 долл. / (1 + 0) 3 = +2700 долл .

Поскольку мы получили ПОЛОЖИТЕЛЬНОЕ значение NPV, искомая внутренняя норма доходности тоже должна быть БОЛЬШЕ нуля.

Рассчитаем теперь значение NPV, скажем, при IRR = 80 % (0,80):

NPV = -1500 долл. + 700 долл. / (1 + 0,8) + 1400 долл. / (1 + 0,8) 2 + 2100 долл. / (1 + 0,8) 3 = -318,93 долл .

На этот раз мы получили ОТРИЦАТЕЛЬНОЕ значение. Это значит, что и внутренняя норма доходности должна быть МЕНЬШЕ 80 %.

Ради экономии времени мы самостоятельно рассчитали NPV при исходных данных для значений IRR , варьирующихся в пределах от 0 до 100, после чего построили следующий график:

Как следует из графика, при значении IRR , равном 60%, NPV будет равняться нулю (то есть пересекать ось абсцисс).

Попытки разыскать в недрах теории внутренней нормы доходности некий инвестиционный смысл приведут нас к следующим умозаключениям.

Если альтернативные издержки МЕНЬШЕ внутренней нормы доходности, инвестиции будут оправданными, и соответствующий проект следует ПРИНЯТЬ .

В противном случае от инвестиций следует ОТКАЗАТЬСЯ .

Обозрим наш график еще раз, чтобы понять, почему это действительно так.

Если значения ставки дисконтирования (размера альтернативных издержек) будут в пределах от 0 до 60, то есть быть МЕНЬШЕ внутренней нормы доходности, совокупность значений чистой приведенной стоимости будет ПОЛОЖИТЕЛЬНОЙ .

При равнозначности значений альтернативных издержек и внутренней нормы доходности, значение NPV окажется равным 0.

И, наконец, если величина альтернативных издержек ПРЕВЫСИТ размер внутренней нормы доходности, значение NPV будет ОТРИЦАТЕЛЬНЫМ .

Приведенные рассуждения верны для всех случаев, когда, как в нашем примере, график чистой приведенной стоимости имеет равномерно нисходящий вид .

На практике же возможны другие ситуации, разбор которых покажет нам, почему в конечном итоге использование метода внутренней нормы доходности, при прочих равных, может привести к ошибочным выводам в обоснованности инвестиционных решений.

Однако это уже тема наших последующих публикаций…